Taille et part du marché de l'anatomopathologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.27 Milliards de dollars |

| Taille du Marché (2031) | 59.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

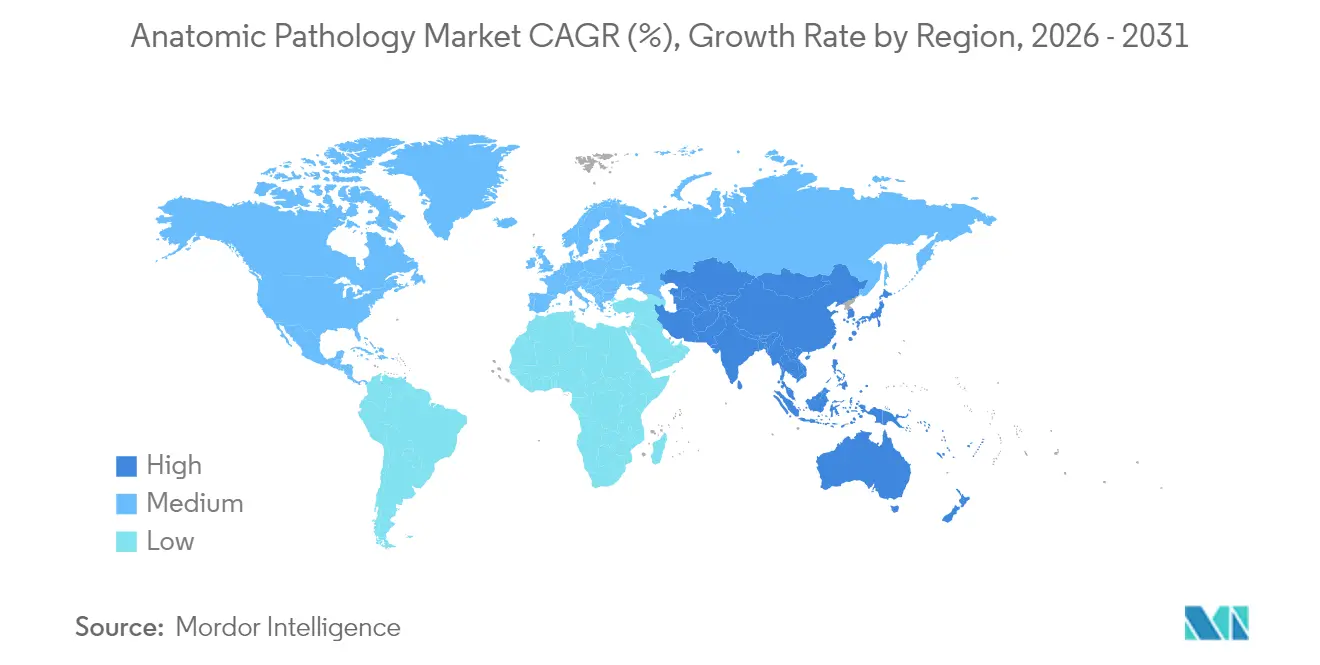

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

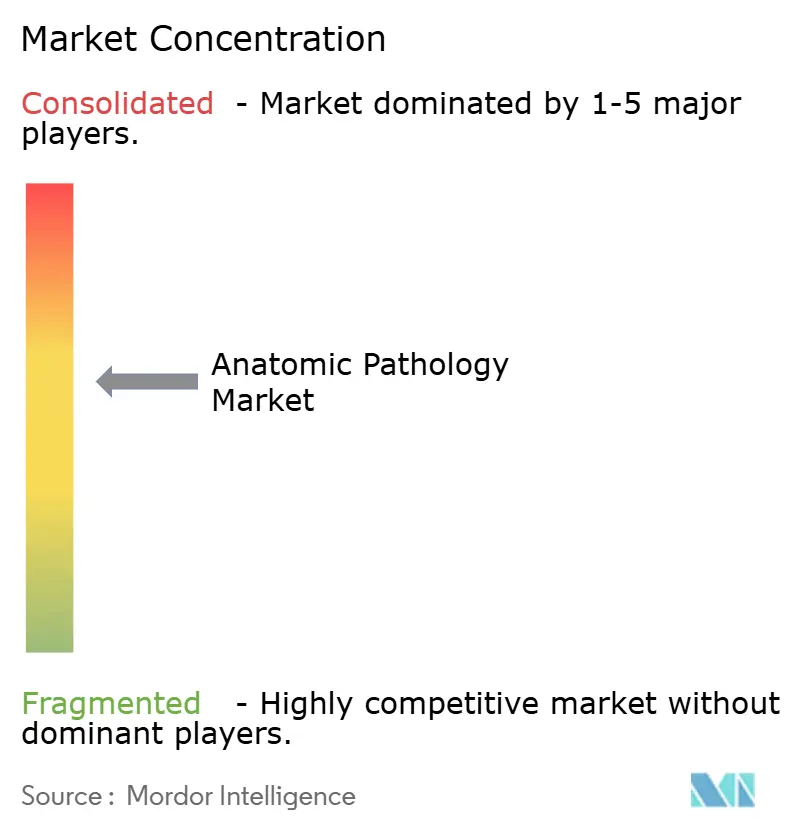

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'anatomopathologie par Mordor Intelligence

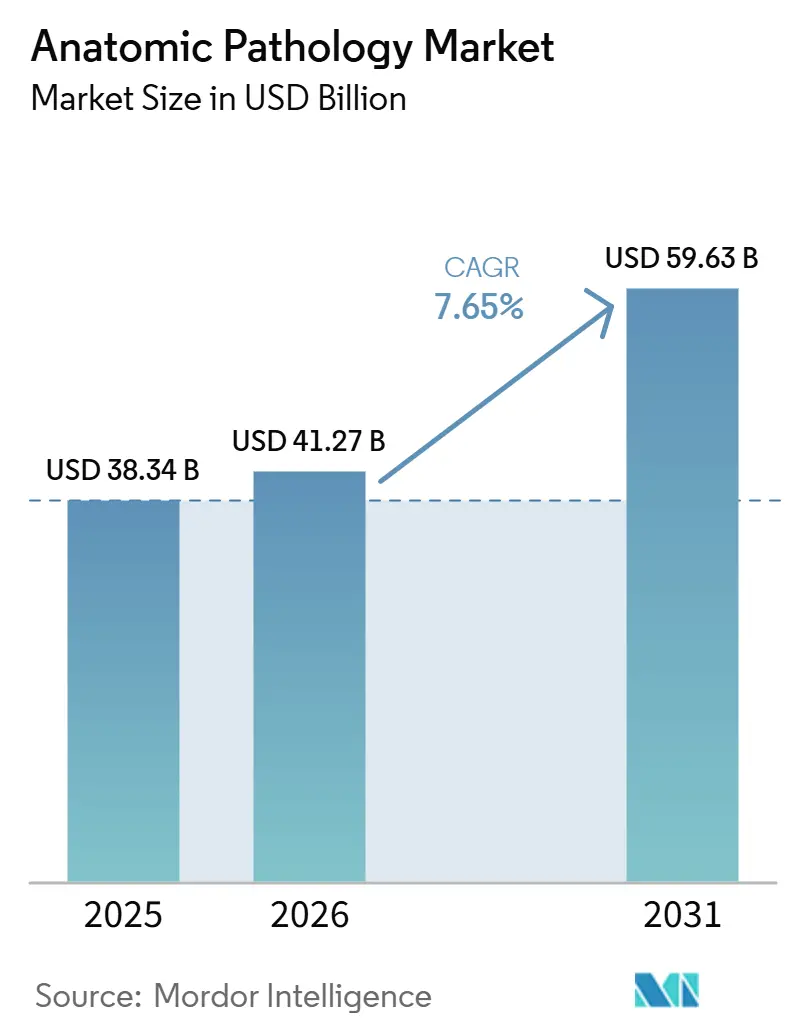

La taille du marché de l'anatomopathologie devrait passer de 38,34 milliards USD en 2025 à 41,27 milliards USD en 2026 et devrait atteindre 59,63 milliards USD d'ici 2031 à un CAGR de 7,65 % sur la période 2026-2031.

La hausse de l'incidence du cancer, les mises à niveau technologiques continues et le recours croissant à la médecine de précision soutiennent des volumes de tests élevés et des dépenses en capital stables. Les hôpitaux développent les diagnostics basés sur les tissus pour soutenir leurs programmes d'oncologie, tandis que les entreprises pharmaceutiques intègrent des diagnostics compagnons dans les essais en phase avancée, créant de nouvelles sources de revenus. Les scanners de lames numériques, l'automatisation des laboratoires et l'intelligence artificielle réduisent les délais d'exécution et compensent partiellement les pénuries de personnel. Les agences de réglementation renforcent les exigences de qualité tout en accélérant les autorisations pour la pathologie numérique, encourageant une adoption plus rapide[1]Organisation mondiale de la Santé, "La charge du cancer en hausse," who.int.

Points clés du rapport

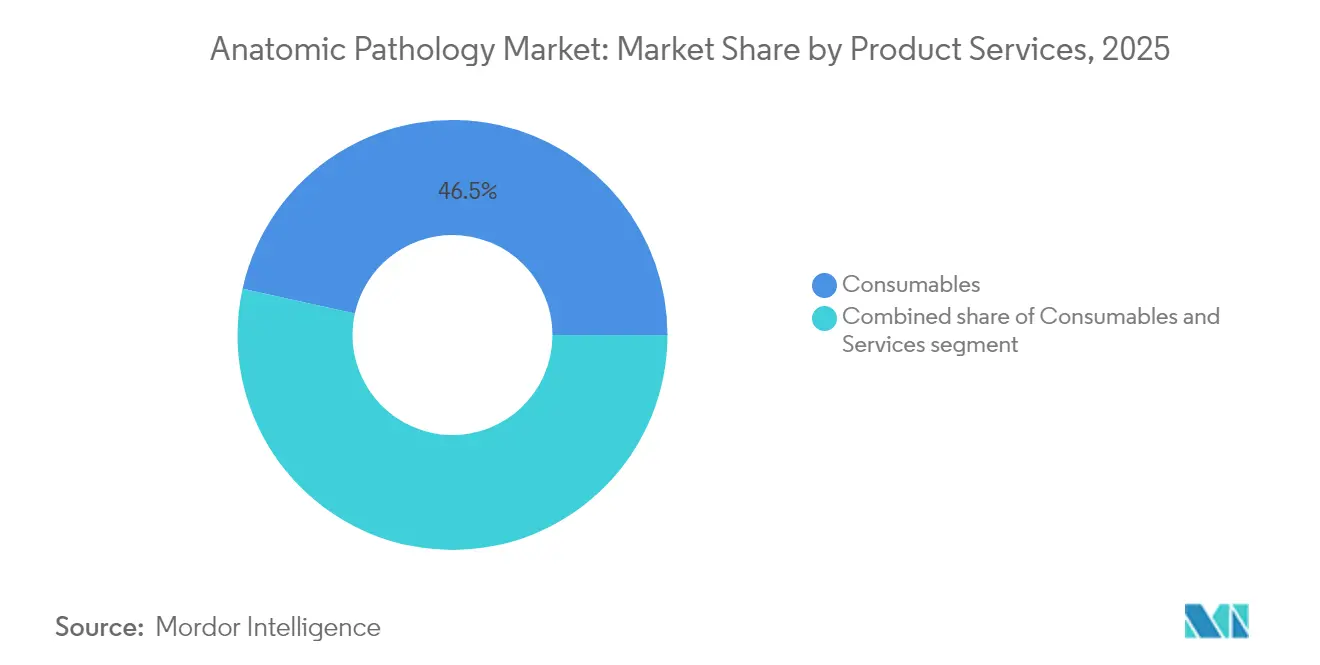

- Par catégorie de produit, les consommables ont dominé avec une part de revenus de 46,54 % en 2025 ; les services devraient se développer à un CAGR de 10,25 % jusqu'en 2031.

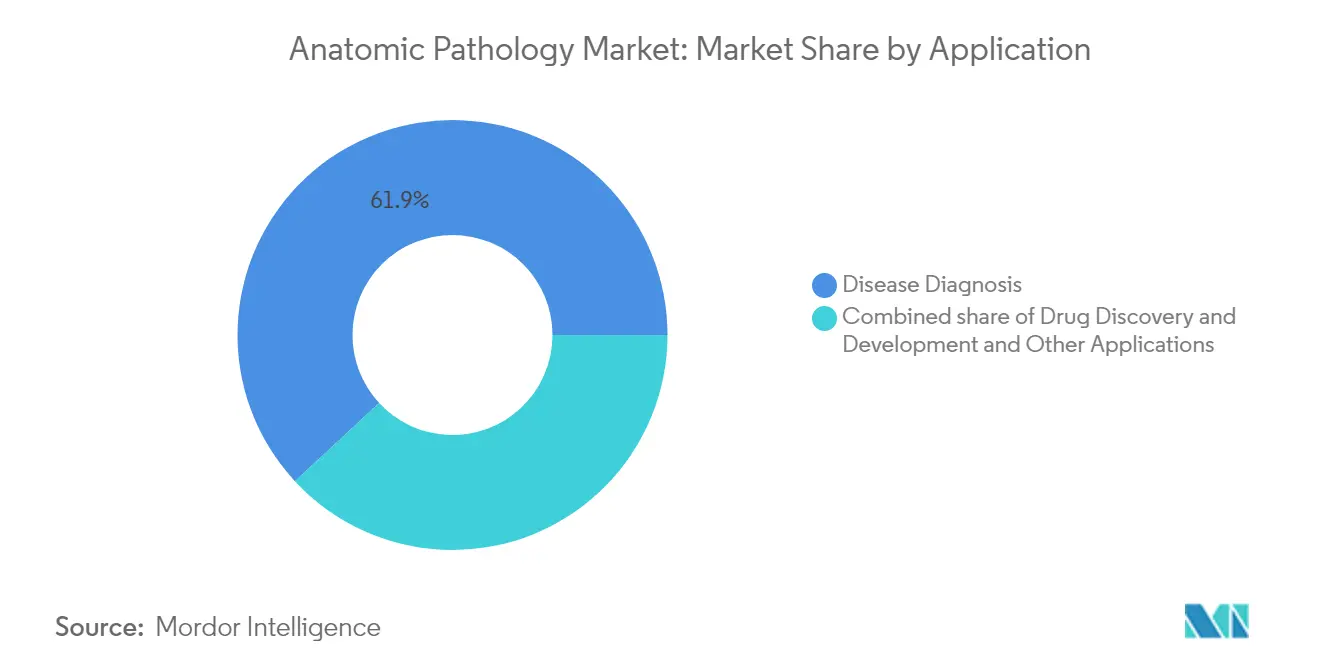

- Par application, le diagnostic des maladies représentait 61,90 % de la part du marché de l'anatomopathologie en 2025, tandis que la découverte et le développement de médicaments progressent à un CAGR de 11,55 % jusqu'en 2031.

- Par utilisateur final, les établissements hospitaliers détenaient 42,83 % de la demande en 2025 et les laboratoires de diagnostic enregistrent le CAGR projeté le plus élevé à 11,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 41,12 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'anatomopathologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer et des maladies chroniques | +2.1% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de la médecine de précision et personnalisée | +1.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Avancées technologiques continues dans les instruments de pathologie et l'automatisation | +1.5% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Intégration croissante de la pathologie numérique et de l'intelligence artificielle | +1.3% | Amérique du Nord et Europe au cœur ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'omique moléculaire et spatiale en histopathologie de routine | +0.9% | Amérique du Nord et Europe ; adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de réseaux de télépatholologie dans les contextes à ressources limitées | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer et des maladies chroniques

Les cas mondiaux de cancer ont atteint 20 millions en 2022, le cancer du poumon à lui seul contribuant à 2,5 millions de diagnostics. L'American Cancer Society prévoit plus de 2 millions de nouveaux diagnostics aux États-Unis et 618 000 décès en 2025, maintenant les volumes de prélèvements sur une courbe ascendante[2]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org. Le vieillissement des populations dans les économies développées et les changements de mode de vie dans les régions émergentes ajoutent une croissance parallèle, tandis que les programmes de dépistage mettent en évidence le bénéfice économique de la détection précoce. Ces tendances soutiennent une demande durable dans les sous-spécialités d'histologie, de cytologie et de biologie moléculaire, consolidant le marché de l'anatomopathologie comme pilier indispensable des soins oncologiques.

Adoption croissante de la médecine de précision et personnalisée

Les diagnostics compagnons occupent désormais une place centrale dans de nombreux lancements de médicaments oncologiques. En avril 2025, Roche a obtenu la désignation de dispositif révolutionnaire pour son test TROP2 assisté par intelligence artificielle qui guide le traitement du cancer du poumon non à petites cellules et associe l'immunohistochimie à des algorithmes numériques. Le Projet du protéome humain confirme l'identification de 93 % des protéines humaines prédites, élargissant le réservoir de biomarqueurs pour les futurs tests. Les plateformes de biopsie liquide, y compris la fragmentomique de l'ADN circulant, offrent des options non invasives avec des limites de détection inférieures à 0,32 copies/µL pour les cancers liés au HPV. Les laboratoires investissent donc dans la coloration multiplex, le séquençage de nouvelle génération et les logiciels d'analyse d'images pour sécuriser ce flux de revenus axé sur la médecine.

Avancées technologiques continues dans les instruments de pathologie et l'automatisation

Les taux de postes vacants avoisinent 10,5 % dans les services d'anatomopathologie américains, tandis que les pénuries de techniciens couvrent 20 000 à 25 000 postes, poussant les laboratoires à automatiser la préparation des lames, la coloration et la pose des lamelles. Les laboratoires de cytogénétique signalent une variabilité réduite et un débit plus élevé une fois les systèmes de récolte automatisés et les systèmes FISH installés. Thermo Fisher Scientific a approfondi son portefeuille d'automatisation en acceptant d'acquérir l'unité de purification et de filtration de Solventum pour 4,1 milliards USD en février 2025, avec un objectif de 125 millions USD de résultat opérationnel d'ici la cinquième année.

Intégration croissante de la pathologie numérique et de l'intelligence artificielle

La FDA a autorisé plusieurs systèmes d'imagerie de lames entières en 2024-2025, notamment la plateforme numérique d'Epredia et le scanner à haut débit de Roche, dissipant les incertitudes réglementaires pour le diagnostic primaire. Des outils d'intelligence artificielle tels qu'Ibex Prostate Detect ont atteint une valeur prédictive positive de 99,6 % et ont détecté 13 % des cancers manqués lors de l'examen manuel. Des modèles fondamentaux comme UNI utilisent des millions d'images annotées pour affiner la classification, soutenant des tâches de pathologie plus larges au-delà de l'oncologie. L'adoption reste à 5-10 % mais pourrait approcher 90 % une fois que le remboursement et les flux de travail à distance convergeront pour combler les lacunes en matière de main-d'œuvre.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et d'accréditation strictes | -1.2% | Mondial ; les plus restrictives en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de pathologistes et d'histotechniciens qualifiés | -0.9% | Mondial ; aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts d'investissement et d'exploitation élevés des systèmes avancés | -0.7% | Asie-Pacifique et autres marchés émergents | Court terme (≤ 2 ans) |

| Absence de formats de données standardisés et d'interopérabilité | -0.4% | Mondial ; affectant l'adoption de la pathologie numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et d'accréditation strictes

La règle finale de la FDA sur les tests développés en laboratoire, entrée en vigueur en juillet 2024, met fin à des décennies de tolérance réglementaire et contraint des milliers de tests à suivre la voie des dispositifs médicaux avec des obligations de contrôle de conception, de déclaration des événements indésirables et d'examen préalable à la mise sur le marché[3]Federal Register, "Tests développés en laboratoire : règle finale," federalregister.gov. Les révisions du règlement sur les systèmes de qualité s'harmonisent avec la norme ISO 13485, nécessitant des mises à jour documentaires et des audits étendus. En Europe, les recommandations des sociétés professionnelles sur la pathologie numérique exigent une validation standardisée et une durabilité, ajoutant des coûts de conformité tout en améliorant la cohérence transfrontalière. Les payeurs américains réduisent simultanément les réseaux et les remboursements, accentuant la pression sur les laboratoires de plus petite taille.

Pénurie de pathologistes et d'histotechniciens qualifiés

À l'échelle mondiale, on compte 14 pathologistes par million d'habitants, mais l'Afrique en dénombre moins de 3 par million, soulignant de profondes disparités régionales. Les taux de postes vacants aux États-Unis s'établissent à 10,5 % avec une prévision similaire de départs à la retraite de 10 %, tandis que la Californie projette une hausse des postes vacants de scientifiques en laboratoire clinique vers 19 %. L'attrition plus large dans le secteur de la santé pourrait supprimer 47 % du personnel de laboratoire d'ici 2025, affectant les 14 milliards de tests qui orientent les deux tiers des décisions médicales. La faible exposition lors de la formation médicale contraint davantage les viviers de candidats, suscitant des appels à la réforme des programmes d'études.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les consommables alimentent des modèles de revenus récurrents

Les consommables ont représenté 46,54 % des revenus en 2025 car chaque bloc tissulaire nécessite des réactifs, des colorants et des lames. La complexité croissante des tests stimule la demande d'anticorps premium et de kits moléculaires, soutenant une croissance incrémentale régulière. Les services affichent le CAGR le plus rapide à 10,25 % jusqu'en 2031, l'externalisation gagnant du terrain et les tests moléculaires spécialisés dépassant les capacités internes. Les instruments évoluent au rythme des expansions de laboratoires, les scanners numériques et les colorateurs automatisés compensant les pénuries de personnel et améliorant la standardisation. Quest Diagnostics note que les résultats numériques immédiats préviennent les retards diagnostiques et améliorent la collaboration entre pathologistes, mettant en évidence les gains d'efficacité.

La taille du marché de l'anatomopathologie pour les consommables devrait atteindre 27,59 milliards USD en 2031, soit 46,27 % de la valeur totale. En revanche, les services devraient représenter 34,20 % de la taille du marché de l'anatomopathologie à la fin de l'horizon de prévision en raison d'une croissance soutenue à deux chiffres. Les fournisseurs de consommables poursuivent donc des modèles de location de réactifs, garantissant des revenus récurrents tout en allégeant la contrainte en capital des clients.

Par application : dominance du diagnostic des maladies dans un contexte d'accélération du développement de médicaments

Le diagnostic des maladies représentait 61,90 % des revenus de 2025 car chaque prélèvement chirurgical ou biopsique nécessite une confirmation avant le traitement. Le cancer reste le principal moteur, les recommandations préconisant une stratification moléculaire pour les thérapies ciblées. La découverte et le développement de médicaments devraient se développer à un CAGR de 11,55 % car les pipelines pharmaceutiques dépendent de la validation des biomarqueurs tissulaires et des études de sécurité guidées par l'histopathologie.

Le segment représentait 49,60 % de la taille du marché de l'anatomopathologie pour les kits d'immunohistochimie en 2025, reflétant l'intensité des tests en oncologie. Les activités de développement de médicaments augmenteront probablement leur part d'ici 2031 à mesure que l'omique spatiale et l'imagerie multiplex migrent de la recherche vers un usage réglementé. Les laboratoires réorientent donc leurs investissements vers des instruments à haute plexité et le stockage numérique pour se conformer aux exigences des protocoles.

Par utilisateur final : infrastructure hospitalière et spécialisation des laboratoires

Les hôpitaux ont généré 42,83 % de la demande de 2025 grâce à leurs unités de pathologie intégrées qui soutiennent la chirurgie en hospitalisation et les comités d'oncologie. Pourtant, les laboratoires de diagnostic dépassent les autres contextes avec un CAGR de 11,12 % jusqu'en 2031, aidés par leur échelle, leur automatisation et leur logistique interrégionale. Les laboratoires de référence obtiennent de grands contrats de vaccins ou de diagnostics compagnons, tandis que les centres académiques mènent la recherche translationnelle et l'expertise en maladies rares.

Les budgets hospitaliers favorisent de plus en plus l'externalisation des tests moléculaires lorsque le volume de cas ne justifie pas la possession d'une plateforme. Les laboratoires de diagnostic étendent ainsi leurs réseaux de coursiers et leurs portails de validation à distance, offrant aux cliniciens des réponses le lendemain et maintenant la tendance de la part du marché de l'anatomopathologie vers des prestataires spécialisés. Les pénuries de main-d'œuvre accélèrent ce changement, notamment dans les villes rurales ou de troisième rang où l'offre de techniciens de laboratoire est limitée.

Analyse géographique

L'Amérique du Nord a dominé avec 41,12 % des revenus en 2025 grâce à des taux élevés de dépistage du cancer, un remboursement établi et une adoption numérique précoce. Les dépenses de santé américaines dépassent 4 000 milliards USD, et la pathologie influence les deux tiers des décisions cliniques, consolidant la demande de services. Les programmes de main-d'œuvre de l'American Society for Clinical Pathology se concentrent sur le financement des bourses et la défense du remboursement, bien que les postes vacants restent à deux chiffres.

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,31 % jusqu'en 2031. Les dépenses de santé de la Chine ont atteint 8,53 billions de yuans en 2022 et pourraient dépasser 20 billions de yuans d'ici 2030, stimulant la construction de laboratoires dans les centres provinciaux. Le Japon intègre l'imagerie par intelligence artificielle dans les flux de travail de pathologie de routine pour réduire la fatigue manuelle, et les chaînes de diagnostic indiennes s'étendent dans les villes de quatrième rang pour capter la demande de tests préventifs. Des projets pilotes de télépatholologie relient les hôpitaux éloignés aux laboratoires centraux, améliorant l'accès sans dupliquer les infrastructures.

L'Europe affiche une adoption régulière à mesure que les normes de lames numériques et les cadres de qualité gagnent en dynamisme sous l'égide de la Société européenne de pathologie. Seulement 3 % des services britanniques signalent un effectif complet, créant une urgence pour les couvre-lames automatisés et les outils de triage par intelligence artificielle. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard sur les investissements en instruments de grande taille, mais les scanners de lames mobiles et les portails en nuage se répandent, permettant une participation progressive au marché de l'anatomopathologie.

Paysage concurrentiel

Le secteur est modérément consolidé. Roche, Leica Biosystems de Danaher et Thermo Fisher Scientific regroupent instruments, réactifs et logiciels dans des écosystèmes fermés qui fidélisent les consommables. Danaher a enregistré 23,9 milliards USD de revenus en 2023 avec une exposition significative aux diagnostics et co-développe la microscopie intelligente avec Stanford pour la classification automatisée des cellules. L'acquisition de Solventum par Thermo Fisher pour 4,1 milliards USD renforce les segments de filtration et de bioproduction, tandis que son accord Olink à 3,1 milliards USD élargit la protéomique, créant des synergies avec les tests tissulaires.

Les entreprises émergentes se concentrent sur la gestion des lames en mode natif nuage et l'intelligence artificielle. Ibex Medical Analytics a obtenu l'autorisation de la FDA pour des algorithmes de cancer de la prostate qui surpassent l'examen manuel sur les petits foyers glandulaires. GigaPath de Microsoft applique des techniques de grands modèles de langage aux images gigapixels, laissant entrevoir une expansion interdisciplinaire. Les investissements affluent vers les logiciels plutôt que le matériel, bien que les fournisseurs intégrés s'associent rapidement pour intégrer les algorithmes dans les écosystèmes de scanners, comme en témoigne le financement par Leica d'Indica Labs pour une solution combinée Aperio-HALO AP.

Les laboratoires se consolident également. Quest Diagnostics et Sonic Healthcare ajoutent des pôles de spécialité, visant à dominer les tests de haute complexité tandis que les laboratoires hospitaliers locaux conservent l'histologie rapide. Les fournisseurs d'automatisation utilisent le regroupement de réactifs et les services gérés pour protéger leurs marges dans un contexte sensible aux prix.

Leaders du secteur de l'anatomopathologie

Thermo Fisher Scientific Inc.

Quest Diagnostics Incorporated

F. Hoffmann-La Roche Ltd.

Laboratory Corporation of America Holdings

Agilent Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thermo Fisher Scientific a annoncé des plans de cession de certaines parties de son unité de diagnostic pour environ 4 milliards USD, signalant un réalignement du portefeuille.

- Mai 2025 : Roche a lancé le test Elecsys PRO-C3 qui fournit le statut de fibrose hépatique en 18 minutes, réduisant le besoin de biopsies invasives.

- Avril 2025 : Roche a obtenu la désignation de dispositif révolutionnaire de la FDA pour le dispositif Ventana TROP2 RxDx, le premier diagnostic compagnon guidé par intelligence artificielle dans le cancer du poumon.

- Mars 2025 : La FDA a autorisé la solution de pathologie numérique d'Epredia pour le diagnostic primaire des lames de pathologie chirurgicale.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, visant 125 millions USD de résultat opérationnel ajusté d'ici la cinquième année.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'anatomie pathologique comme le chiffre d'affaires mondial généré par les instruments (microtomes, processeurs de tissus, cryostats, colorateurs automatiques, scanners de lames entières), les consommables (réactifs, anticorps, sondes, kits) et les services professionnels utilisés pour examiner les tissus et cellules humains à des fins de diagnostic, de recherche et de développement de médicaments.

Par souci de clarté, nous excluons de notre périmètre les flux de travail de pathologie vétérinaire et les tests de chimie clinique autonomes.

Aperçu de la segmentation

- Par produits et services

- Instruments

- Consommables

- Services

- Par application

- Diagnostic des maladies

- Cancer

- Maladies infectieuses

- Autres affections

- Découverte et développement de médicaments

- Toxicologie préclinique

- Diagnostics compagnons

- Validation des biomarqueurs

- Autres applications

- Diagnostic des maladies

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Laboratoires de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des pathologistes, des responsables de laboratoire, des distributeurs de réactifs et des fournisseurs de scanners numériques en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains marchés émergents sélectionnés. Leurs retours affinent le débit typique de lames, les schémas de consommation de réactifs et les niveaux de prix des scanners, nous aidant à confirmer et, si nécessaire, à ajuster les hypothèses tirées des sources secondaires.

Recherche documentaire

Nous cartographions d'abord l'univers des laboratoires et des fabricants à partir de sources ouvertes telles que le registre du cancer OMS-CIRC, les fichiers d'incidence SEER, les tableaux de dépenses de santé d'Eurostat et les codes UN Comtrade pour les équipements d'histologie. Nous enrichissons ensuite ces données de référence avec les recommandations de pratique du College of American Pathologists, des revues à comité de lecture et des avis de marchés publics collectés sur Volza. Les rapports 10-K des entreprises, les appels d'offres hospitaliers visibles dans Dow Jones Factiva et les instantanés financiers dans D&B Hoovers nous permettent de recouper les expéditions unitaires, les évolutions de prix et les nouvelles ouvertures de sites. Notre équipe superpose ces résultats pour établir les tendances de prévalence, les évolutions du parc installé et les flux commerciaux qui ancrent le modèle initial. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu la validation.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante qui part de l'incidence du cancer, des volumes de biopsies et des taux d'autopsie, qui sont ensuite convertis en nombre de lames et en dépenses par lame pour dimensionner les bassins de demande annuels. Les consolidations fournisseurs, les vérifications des canaux de distribution et les contrôles par échantillonnage ASP × volume fournissent des vérifications ascendantes qui comblent les lacunes là où les données commerciales sont limitées. Les variables clés telles que la croissance des biopsies, les variations de prix des réactifs, la pénétration des scanners, les révisions de remboursement et l'adoption du numérique alimentent une régression multivariée qui projette le chiffre d'affaires jusqu'en 2030. Lorsque les données par pays sont insuffisantes, des ratios issus de nations démographiquement similaires sont imputés et confirmés ultérieurement lors de rappels d'experts.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles d'anomalies, des seuils de variance et des révisions analytiques à plusieurs niveaux avant validation. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lors d'événements significatifs tels que des autorisations FDA majeures. Un balayage final juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en anatomie pathologique est fiable

Les estimations publiées diffèrent parce que les fournisseurs sélectionnent des paniers de produits variés, des découpages géographiques, des cadences de modélisation et des hypothèses de prévalence du cancer différents. Notre périmètre rigoureux, notre actualisation annuelle et notre validation à double piste offrent aux décideurs un point médian équilibré sur lequel ils peuvent s'appuyer.

Les principaux facteurs d'écart observés dans d'autres études comprennent une couverture produit plus étroite excluant le matériel de scanner, le recours à des extrapolations de chiffre d'affaires fournisseur sans vérification du débit de laboratoire, et des conversions de devises qui ignorent l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,34 Md USD (2025) | Mordor Intelligence | - |

| 32,9 Md USD (2024) | Global Consultancy A | Exclut les scanners ; utilise les données commerciales de 2023 ; actualisation biennale |

| 35,5 Md USD (2024) | Industry Analysis Firm B | Consolidation du chiffre d'affaires fournisseur ; laboratoires de marchés émergents limités ; référence FX statique |

Ces comparaisons montrent comment Mordor Intelligence combine une large couverture, des mises à jour annuelles et des variables transparentes pour fournir une référence fiable, traçable et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'anatomopathologie ?

Le marché s'établit à 41,27 milliards USD en 2026 et devrait atteindre 59,63 milliards USD d'ici 2031.

Quel groupe de produits détient la plus grande part du marché de l'anatomopathologie ?

Les consommables dominent avec une part de revenus de 46,54 % en 2025 en raison de leur demande récurrente dans chaque test basé sur les tissus.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des dépenses de santé, l'augmentation de l'incidence du cancer et les investissements dans les laboratoires numériques produisent un CAGR de 9,31 % jusqu'en 2031.

Comment les pénuries de main-d'œuvre façonnent-elles l'adoption des technologies ?

Des taux de postes vacants supérieurs à 10 % incitent les laboratoires à installer des systèmes d'automatisation, des scanners numériques et de l'intelligence artificielle pour maintenir le débit et la précision diagnostique.

Quel rôle jouent les diagnostics compagnons dans la croissance du marché ?

La dépendance de l'industrie pharmaceutique aux essais guidés par biomarqueurs et aux thérapies ciblées stimule un CAGR de 11,55 % dans le segment de la découverte et du développement de médicaments.

Quelles récentes actions de la FDA ont accéléré l'utilisation de la pathologie numérique ?

Les autorisations accordées au système de lames entières d'Epredia et à l'intelligence artificielle Ibex Prostate Detect en 2025 offrent une confiance réglementaire pour le diagnostic numérique primaire.

Dernière mise à jour de la page le: