Taille et part de l'industrie automobile indienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

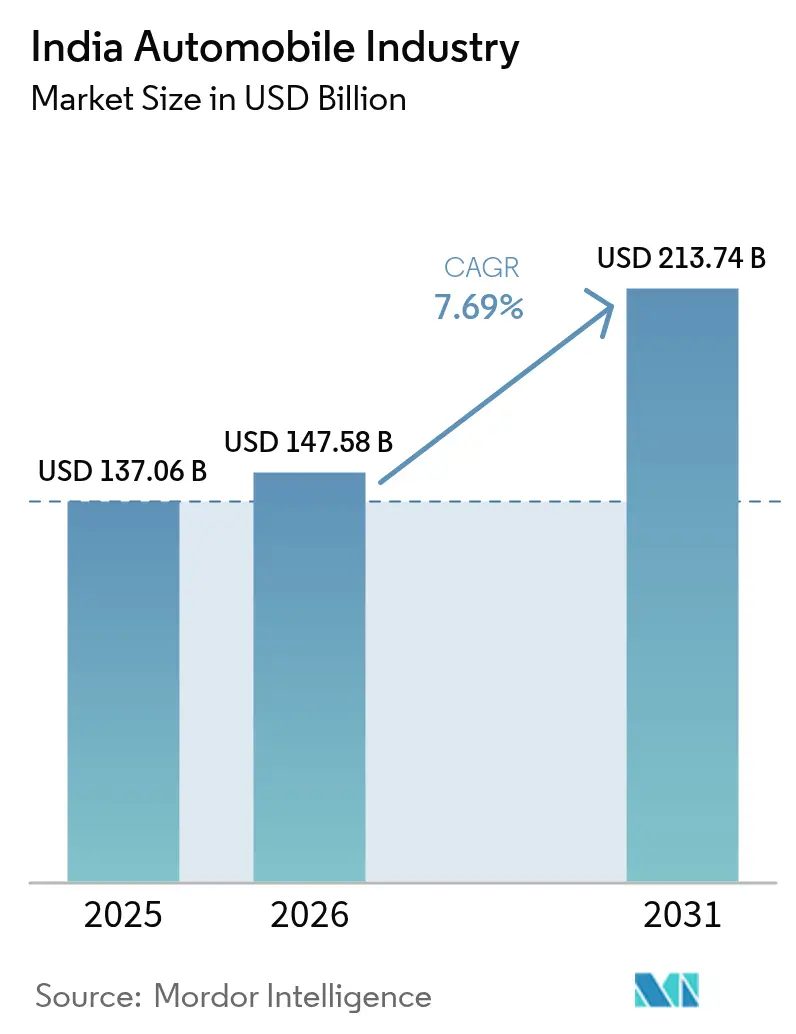

| Taille du marché de l'année de base (2025) | 137.06 Milliards de dollars |

| Taille du Marché (2026) | 147.58 Milliards de dollars |

| Taille du Marché (2031) | 213.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie automobile indienne par Mordor Intelligence

La taille du marché automobile indien devrait croître de 137,06 milliards USD en 2025 à 147,58 milliards USD en 2026 et devrait atteindre 213,74 milliards USD d'ici 2031, à un TCAC de 7,69 % sur la période 2026-2031. La demande est soutenue par une consommation portée par la croissance démographique, la hausse des revenus des ménages, l'électrification soutenue par les politiques publiques et une base de fabrication ayant produit 28,43 millions de véhicules au cours de l'exercice 2024[1]"Industrie automobile en Inde,", Invest India, investindia.gov.in. Une production soutenue à travers les deux-roues, les voitures particulières, les véhicules commerciaux et les trois-roues maintient la résilience du secteur, tandis que des programmes d'infrastructure tels que le Pradhan Mantri Gram Sadak Yojana élargissent la couverture géographique. La dynamique concurrentielle reste intense, mais des opportunités persistent dans les modèles électriques, la propriété par abonnement et la décarbonation des flottes d'entreprise. L'autosuffisance en semi-conducteurs, la densité des routes rurales et la distribution numérique constituent des leviers supplémentaires destinés à dynamiser le marché automobile indien tout au long de la décennie.

Principaux enseignements du rapport

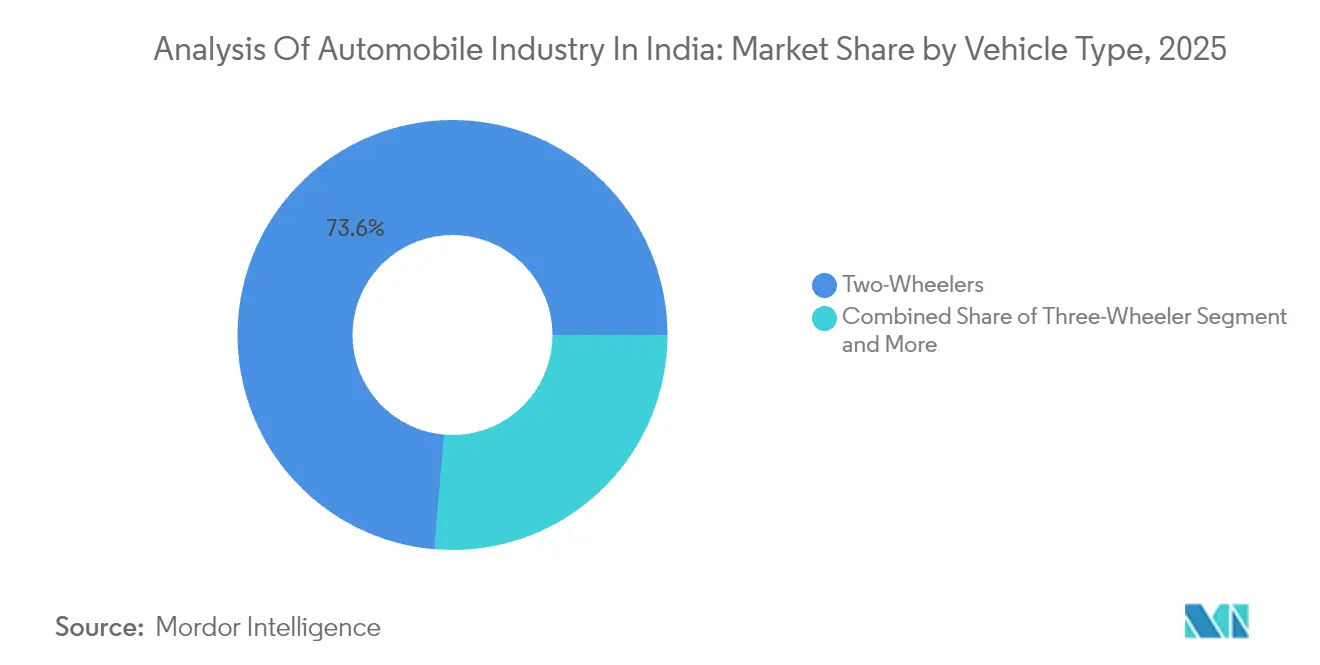

- Par type de véhicule, les deux-roues ont capté 73,64 % de la part du marché automobile indien en 2025 ; les voitures particulières progressent au TCAC le plus rapide, soit 8,84 %, jusqu'en 2031.

- Par type de carburant, les véhicules à essence représentaient 59,27 % de la taille du marché automobile indien en 2025, tandis que les véhicules électriques à batterie devraient enregistrer un TCAC de 10,02 % entre 2026 et 2031.

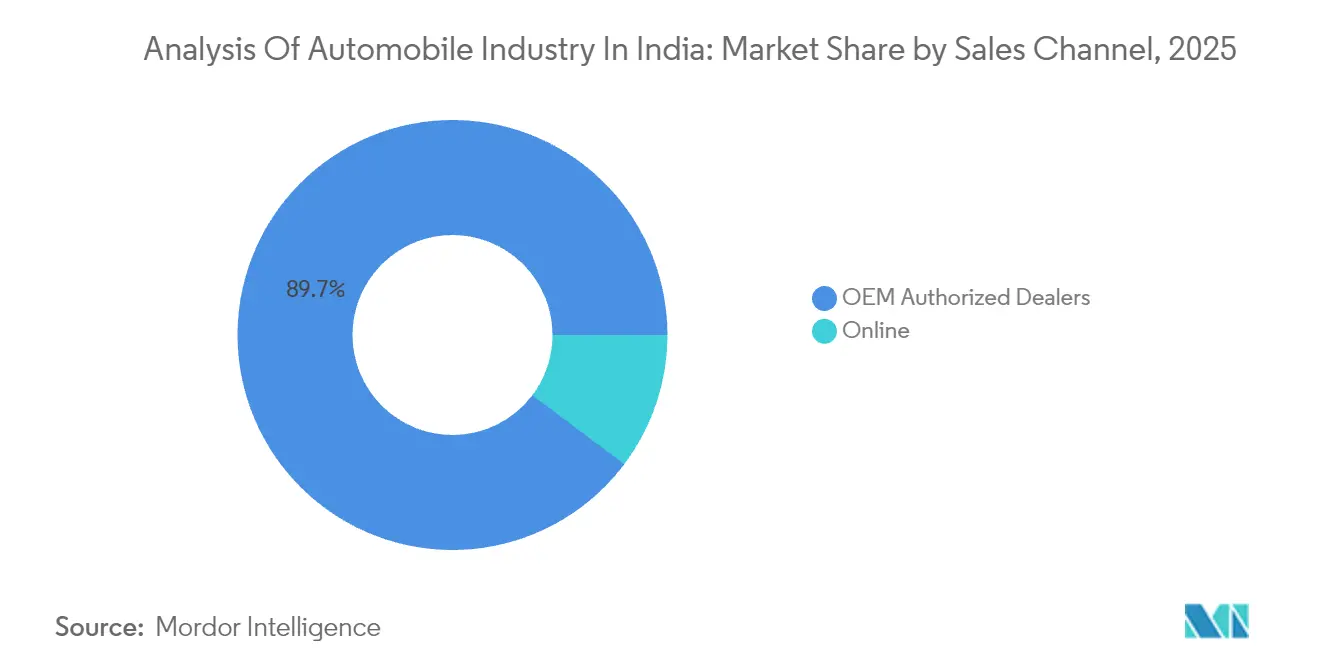

- Par canal de vente, les concessionnaires agréés OEM ont conservé une part de 89,73 % du marché automobile indien en 2025, mais les ventes en ligne devraient progresser à un TCAC de 9,11 % jusqu'en 2031.

- Par type de propriété, les véhicules personnels représentaient 75,94 % de la taille du marché automobile indien en 2025, tandis que les flottes commerciales se développent à un TCAC de 9,16 % jusqu'en 2031.

- Par région, le nord de l'Inde était en tête avec une part de revenus de 31,92 % du marché automobile indien en 2025, tandis que le sud de l'Inde devrait croître à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives de l'industrie automobile indienne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et urbanisation rapide | +1.5% | À l'échelle nationale ; villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur des VE et du programme FAME-II | +1.2% | Agglomérations métropolitaines | Court terme (≤ 2 ans) |

| Extension du réseau national d'autoroutes et de routes rurales | +1.0% | Corridors ruraux | Long terme (≥ 4 ans) |

| Propriété par abonnement et crédit-bail | +0.8% | Marchés urbains haut de gamme | Moyen terme (2 à 4 ans) |

| Investissements locaux dans la fabrication de semi-conducteurs | +0.7% | Pôles du Tamil Nadu et du Gujarat | Long terme (≥ 4 ans) |

| Mandats de décarbonation des flottes d'entreprise | +0.6% | Corridors industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et urbanisation rapide

La croissance des revenus élargit la base de consommateurs du marché automobile indien, en particulier dans les villes de niveau 2 et de niveau 3, où la disponibilité foncière et la moindre congestion rendent la possession d'un véhicule attrayante. Soixante-cinq pour cent de la population a moins de 35 ans, ce qui aligne les années de revenus optimaux avec les premiers achats. L'exode rural stimule une double demande : les acheteurs urbains recherchent la mobilité, tandis que les envois de fonds financent des mises à niveau dans les zones d'origine. L'essor des pôles d'emploi périurbains réduit la dépendance aux transports en commun et soutient les deux-roues et les voitures compactes. Les programmes d'abonnement élargissent l'accès en contournant les apports initiaux importants, approfondissant ainsi la pénétration du marché.

Incitations gouvernementales en faveur des VE et du programme FAME-II

Le programme FAME (Adoption et fabrication rapides de véhicules hybrides et électriques) Phase II de l'Inde, lancé en 2019, dispose d'un budget conséquent de 11 500 crores INR (1,31 milliard USD), prévu sur cinq ans. Cette initiative vise à stimuler les ventes de véhicules électriques, couvrant les deux-roues électriques, les trois-roues électriques et les quatre-roues électriques. [2]"Rapport annuel 2025,", Ministère du Commerce et de l'Industrie, commerce.gov.in. Les compléments d'État au Tamil Nadu et au Gujarat accentuent les différentiels régionaux, tandis que la révision prévue du programme FAME-III vise à élargir le soutien aux segments plus lourds. Ces incitations raccourcissent les délais de récupération des investissements, encourageant les acheteurs particuliers et les opérateurs de flottes à se tourner vers des modèles zéro émission.

Extension du réseau national d'autoroutes et de routes rurales

La desserte de plus de 159 000 localités a favorisé l'emploi non agricole et amélioré l'efficacité du fret[3]"Évaluation de l'impact du projet de routes rurales,", Banque mondiale, worldbank.org. L'amélioration des routes réduit les temps de transit, diminue l'usure des véhicules et élargit les zones de chalandise des concessionnaires, renforçant ainsi considérablement les perspectives à long terme du marché automobile indien. Ces avancées améliorent non seulement l'accessibilité pour les concessionnaires, mais créent également des opportunités de pénétration du marché dans des régions jusqu'alors inexploitées. Par ailleurs, une meilleure infrastructure routière facilite le transport des marchandises, réduisant les délais et garantissant des livraisons dans les temps. De plus, les fabricants bénéficient d'une logistique simplifiée, qui améliore l'efficacité de la chaîne d'approvisionnement et renforce leur compétitivité-coût tant sur le marché intérieur que sur les marchés d'exportation. Ce développement des infrastructures soutient également la croissance des industries connexes, telles que les composants automobiles et les services logistiques, renforçant ainsi l'écosystème global du marché automobile en Inde.

Modèles de propriété par abonnement et de crédit-bail

Les consommateurs nés à l'ère numérique privilégient la flexibilité plutôt que la propriété directe. Grâce aux abonnements via application, les utilisateurs bénéficient d'un accès mensuel incluant commodément l'assurance, le service et l'assistance routière. Ce modèle permet aux OEM de capter des revenus sur l'ensemble du cycle de vie et fournit des données précieuses qui orientent les itérations de conception et les services de maintenance prédictive. Il permet en outre aux OEM de nouer des relations plus étroites avec leurs clients en proposant des services sur mesure et en favorisant la fidélité à la marque. La clé du développement à grande échelle de ce modèle réside dans la gestion des valeurs résiduelles et la garantie de liquidité sur le marché secondaire, un défi actuellement relevé grâce aux partenariats entre constructeurs automobiles et grands acteurs mondiaux du crédit-bail.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolutions réglementaires, normes de sécurité et ajustements de la TBS | -1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité mondiale de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Principaux pôles de fabrication | Moyen terme (2 à 4 ans) |

| Restrictions d'usage liées à la congestion urbaine | -0.6% | Grandes métropoles | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance liées à la télématique | -0.4% | Flottes urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolutions réglementaires, normes de sécurité et ajustements de la TBS

Alors que l'Inde met en œuvre les normes BS-VII et rend obligatoire l'équipement de sécurité, les petits assembleurs peinent à faire face aux coûteuses mises à niveau des groupes motopropulseurs et aux validations requises, ce qui comprime leurs marges par modèle. Ces mises à niveau nécessitent des investissements importants en recherche et développement ainsi que des tests rigoureux pour satisfaire aux normes de conformité. Par ailleurs, les réalignements de la TBS sur les composants introduisent des incertitudes tarifaires, affectant la structure globale des coûts pour les fabricants. La diversité des régimes de taxe routière d'un État à l'autre complique encore la conformité, les fabricants devant naviguer entre des politiques fiscales différentes selon les régions. Ces facteurs entraînent des hausses de prix notables pour les consommateurs, susceptibles de retarder leurs achats et de freiner la demande immédiate sur le marché automobile indien. De plus, l'augmentation des coûts peut pousser les fabricants à explorer des stratégies alternatives, telles que la localisation des composants, afin d'atténuer la charge financière.

Volatilité mondiale de la chaîne d'approvisionnement en semi-conducteurs

Malgré les efforts de diversification, les délais d'approvisionnement en microcontrôleurs de qualité automobile restent prolongés, créant d'importantes difficultés pour les fabricants qui peinent à répondre efficacement à la demande et à respecter les calendriers de production. Le faible pouvoir de négociation mondial du secteur complique encore davantage l'obtention d'allocations sécurisées, rendant de plus en plus difficile la négociation de conditions favorables avec les fournisseurs ou la garantie d'un approvisionnement régulier. La forte dépendance à l'égard de la fabrication de plaquettes à l'étranger expose les usines locales à des vulnérabilités telles que des retards logistiques, des tensions géopolitiques ou des perturbations de la chaîne d'approvisionnement, pouvant gravement impacter les opérations. Si les stocks tampons permettent de maintenir la continuité de la production en garantissant un approvisionnement régulier en composants, ils engendrent également des besoins accrus en fonds de roulement. Cela comprime à son tour la rentabilité et fait peser une charge financière supplémentaire sur les fabricants jusqu'à ce que la capacité de fabrication nationale soit développée pour répondre efficacement à ces défis et à la demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues maintiennent leur domination malgré la montée en gamme

Sur le marché automobile indien, les deux-roues règnent en maîtres, avec une part significative de 73,64 %. Cette domination souligne la préférence des consommateurs indiens pour les deux-roues, portée par des facteurs tels que l'accessibilité financière, l'efficacité énergétique et la facilité de déplacement dans des zones urbaines congestionnées. Bien que plus modeste, le segment des voitures particulières affiche le TCAC le plus rapide, soit 8,84 %, porté par les lancements de SUV et de crossovers adaptés aux goûts aspirationnels de la classe moyenne. Les ventes de scooters ont progressé de 21 % contre 10 % pour le segment des motocyclettes, soulignant la préférence urbaine pour les transmissions automatiques et la facilité d'utilisation.

La dynamique de croissance se poursuit à mesure que les deux-roues électriques atteignent des niveaux de prix grand public et que les organismes de financement proposent des durées plus longues aux primo-acheteurs. À l'inverse, les véhicules commerciaux dépendent des budgets d'infrastructure et des cycles de production industrielle, mais bénéficient des améliorations continues des autoroutes. Les trois-roues conservent leur pertinence pour le transport de marchandises et de passagers sur le dernier kilomètre dans les villes de niveau 2. Les mises à niveau réglementaires des émissions canalisent les investissements vers des plateformes modulaires, susceptibles d'améliorer les économies d'échelle pour les acteurs établis du marché automobile indien.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de carburant : l'électrification s'accélère malgré la domination des moteurs à combustion interne

Les moteurs à essence ont conservé 59,27 % de la part du marché automobile indien en 2025, soutenus par la capacité de raffinage et des prix d'achat inférieurs à ceux du diesel. Les véhicules électriques à batterie, bien que moins nombreux en volume, progressent à un TCAC de 10,02 % grâce aux réductions fiscales, aux subventions du programme FAME-II et à la baisse des coûts des cellules lithium-ion. Les véhicules hybrides comblent les lacunes liées à l'anxiété d'autonomie, offrant des gains d'efficacité sans dépendance à une infrastructure d'énergie nouvelle.

Les engagements politiques en faveur de la production nationale d'électricité et des normes de consommation de carburant plus strictes feront progressivement évoluer les portefeuilles des OEM vers des groupes motopropulseurs électrifiés. L'utilisation du GPL/GNC se développe dans les flottes commerciales à la recherche d'une réduction des coûts d'exploitation. Par ailleurs, la technologie à pile à combustible reste au stade exploratoire en raison des lacunes dans l'approvisionnement en hydrogène. Le déploiement des réseaux de recharge et les pilotes d'échange de batteries dictent le rythme d'adoption, mais les indicateurs pointent déjà vers une acceptation croissante par les consommateurs dans l'ensemble des segments du marché automobile indien.

Par canal de vente : la transformation numérique remodèle la distribution

Les concessions agréées ont encore traité 89,73 % des transactions en 2025, reflétant une confiance établie et des réseaux de service après-vente solides. Les plateformes en ligne progressent cependant à un TCAC de 9,11 %, portées par des acheteurs nés à l'ère numérique en quête de tarification transparente et de livraison à domicile. Les fabricants de véhicules électriques développent des boutiques en vente directe aux consommateurs qui compriment les coûts et permettent un contrôle total de la marque de bout en bout.

Les distributeurs traditionnels répondent en intégrant des salles d'exposition virtuelles, des outils de réservation en ligne et des essais à domicile. En raison des lacunes en matière de connectivité et des attentes en termes de relation personnelle, la couverture rurale reste tributaire des points de vente physiques. À terme, les modèles omnicanaux hybrides domineront, alliant découverte numérique et vérification tactile pour fidéliser la clientèle sur le marché automobile indien.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de propriété : le segment commercial tire l'accélération de la croissance

Les utilisateurs particuliers représentaient 75,94 % du marché automobile indien en 2025, reflétant la valeur culturelle attachée à la possession d'un véhicule. La demande commerciale, qui croît à un TCAC de 9,16 %, est portée par l'exécution des commandes de commerce électronique, l'expansion du covoiturage et la formalisation des PME logistiques. Les incitations gouvernementales et les calendriers d'amortissement accéléré renforcent les arguments économiques en faveur des flottes, en particulier pour les véhicules utilitaires légers électriques qui parcourent des kilométrages quotidiens élevés.

La télématique, l'optimisation des itinéraires et la maintenance prédictive améliorent l'utilisation des flottes et réduisent les coûts au kilomètre, renforçant la transition vers des opérations organisées. Les flottes par abonnement brouillent les frontières traditionnelles entre usage personnel et commercial en proposant l'accès au véhicule plutôt que la propriété, élargissant ainsi les sources de revenus de service pour les OEM.

Analyse géographique

Le nord de l'Inde a généré 31,92 % des revenus 2025 du marché automobile indien, ancré par l'influence manufacturière et administrative de la région de la capitale nationale. La proximité des centres de décision et une base de fournisseurs dense confèrent une capacité de montée en charge, mais des contrôles stricts de la congestion et des émissions pourraient tempérer l'expansion des volumes à l'avenir. La saturation des réseaux de concessionnaires incite les OEM à se tourner vers la vente numérique et les zones de chalandise rurales au sein de la région.

Le sud de l'Inde devrait afficher le TCAC le plus rapide, soit 9,18 %, jusqu'en 2031, en s'appuyant sur la chaîne d'approvisionnement intégrée du Tamil Nadu, son vivier de main-d'œuvre qualifiée et son accès aux ports maritimes. L'adoption précoce de corridors de recharge et de politiques dédiées aux VE accélère l'électrification, positionnant le sud comme un terrain d'expérimentation pour les plateformes de nouvelles énergies. Les investissements en R&D à Chennai et à Bengaluru favorisent des retombées technologiques qui rehaussent la sophistication des produits locaux.

L'ouest de l'Inde, mené par le Maharashtra et le Gujarat, combine une industrie diversifiée, des ports orientés vers l'exportation et des réglementations favorables aux investisseurs pour attirer de nouvelles capacités. La faiblesse des coûts de l'électricité au Gujarat et les procédures simplifiées de guichet unique attirent des projets emblématiques de constructeurs automobiles nationaux et internationaux. L'est de l'Inde accuse un retard en matière de revenu par habitant et d'infrastructure, mais offre un potentiel de volume inexploité dès lors que les mises à niveau de la connectivité se concrétisent. À travers l'ensemble des géographies, la décentralisation de la croissance économique disperse la demande, contraignant les OEM à recalibrer leurs modèles de stocks, de financement et de service pour s'adapter aux préférences locales.

Paysage réglementaire

La réglementation automobile en Inde est ancrée par le Ministry of Road Transport and Highways (MoRTH) à travers les Central Motor Vehicles Rules (CMVR), 1989, et les Automotive Industry Standards (AIS) élaborés sous l'égide de l'Automotive Industry Standards Committee (AISC), l'ARAI agissant en tant que secrétariat de l'AISC, avec des agences de test telles que l'iCAT et le CIRT soutenant l'homologation par type et la conformité. En mai 2026, un amendement au CMVR (G.S.R. 417(E)) a durci la conformité en matière d'émissions pour certains véhicules importés à essence des catégories M1 et L en exigeant un rapport de conformité aux émissions d'échappement de type I sur le carburant de référence E20, renforçant ainsi la poussée parallèle vers le mélange d'éthanol et la validation de la compatibilité des carburants.

Les instruments politiques continuent d'influencer l'orientation technologique et la profondeur de localisation. Le programme PLI-Auto du Ministry of Heavy Industries (2021-2027) soutient les produits de technologie automobile avancée (AAT) avec une enveloppe totale de 25 938 crores INR, les domaines prioritaires incluant les véhicules électriques à batterie (BEV) et les véhicules à pile à combustible hydrogène. Pour le soutien du côté de la demande et l'éligibilité des modèles, le cadre PM E-DRIVE utilise une plateforme en ligne active d'approbation et d'enregistrement des modèles pour les constructeurs, façonnant la manière dont les modèles électriques sont certifiés, répertoriés et rendus éligibles aux incitations.

Analyse de la chaîne de valeur

La chaîne de valeur automobile de l'Inde couvre les matières premières et la transformation à forte intensité énergétique (acier, aluminium, plastiques, caoutchouc) en passant par le moulage/forgeage et la fabrication de composants, puis l'assemblage et les essais des véhicules, suivis de la distribution par route et par rail vers les concessionnaires agréés par les constructeurs et une couche de découverte de plus en plus axée sur le numérique. Les écosystèmes de composants sont organisés autour de pôles majeurs dans le nord, l'ouest et le sud de l'Inde, avec des interfaces formelles vers la certification et l'homologation via des agences telles que l'ARAI et l'iCAT. L'électrification déplace également les dépendances en amont vers les cellules, les BMS, l'électronique de puissance et les logiciels, tout en augmentant le rôle des portails de modèles approuvés et des processus de conformité aux incitations dans le cadre de programmes tels que PM E-DRIVE.

La logistique et les intrants énergétiques sont également apparus comme des contraintes clés pour la résilience. Pendant les périodes de forte demande, une pénurie de porte-véhicules a limité le mouvement de l'usine au concessionnaire, incitant des constructeurs tels que Mahindra and Mahindra à recourir davantage au rail et à ajuster la planification des expéditions. La sécurité énergétique est apparue comme un autre risque opérationnel, les rapports de mars 2026 soulignant des ralentissements de production dans certaines parties de la base d'approvisionnement liés à la disponibilité du gaz pour des procédés à forte intensité thermique comme le forgeage et le moulage. En matière de renforcement des capacités, l'activité des nouveaux entrants montre comment les logiciels, l'électronique et l'approvisionnement en technologies externes s'intègrent dans la chaîne, y compris les partenariats de JSW Motors (2025) pour le développement de technologies de véhicules à énergie nouvelle et d'une infrastructure numérique.

Paysage concurrentiel

Les principaux acteurs — Maruti Suzuki, Hyundai, Tata Motors, Mahindra & Mahindra, Kia et Toyota — commandent une part significative des ventes unitaires, conférant un levier d'approvisionnement et une visibilité de marque qui élèvent les barrières à l'entrée. Maruti Suzuki étend son leadership par les coûts grâce à des plateformes légères et à la colocalisation des fournisseurs, tandis que Hyundai cible la différenciation par le design et les caractéristiques. Tata Motors développe des architectures VE modulaires sur les segments passagers et commerciaux, en dégageant des synergies dans l'approvisionnement en batteries.

Le partage de plateformes, les groupes motopropulseurs standardisés et les fonctionnalités définies par logiciel sous-tendent la réduction des coûts et l'accélération des cycles de modèles. Des challengers d'origine chinoise tels que MG Motor et BYD exploitent leur expertise électrique et une tarification agressive pour grignoter des niches haut de gamme. Les investissements stratégiques dans la conception nationale de semi-conducteurs, les coentreprises sur les batteries et la fabrication flexible visent à assurer la résilience à long terme des acteurs établis.

Les fusions, les alliances technologiques et les expansions de capacités ponctuent le récit concurrentiel. Le partenariat de Toyota avec Suzuki mutualise le savoir-faire hybride, tandis que Mahindra s'associe à la plateforme MEB de Volkswagen pour accélérer le déploiement des VEB. Sur l'ensemble du marché automobile indien, la monétisation des données, les mises à jour à distance et les abonnements aux services émergent comme les piliers de revenus futurs.

Leaders du marché automobile indien

Hero MotoCorp

Honda

TVS Motor Company

Maruti Suzuki

Bajaj Auto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité à grande échelle et les investissements de fabrication axés sur les clusters créent une demande pour les fournisseurs dans les domaines de la logistique, de l'outillage, de l'automatisation et des écosystèmes de composants localisés. En juillet 2026, Maruti Suzuki a inauguré son usine de fabrication d'IMT Kharkhoda, Haryana, en tant qu'installation évolutive (capacité de 0,5 million d'unités avec une trajectoire vers 1 million d'unités par an) soutenue par un investissement total annoncé de 35 000 crores INR, renforçant la demande pour les parcs de fournisseurs à proximité et les réseaux d'approvisionnement à plusieurs niveaux. En mai 2026, Toyota a annoncé une installation greenfield dans la zone industrielle de Bidkin, au Maharashtra, avec une capacité initiale de 100 000 véhicules par an et un début de production prévu au premier semestre 2029, signalant l'engagement continu des constructeurs envers une capacité à long horizon et la localisation des fournisseurs dans de nouveaux corridors industriels.

Les exigences technologiques et de conformité élargissent l'ensemble des opportunités dans les gammes de produits connectés, définis par logiciel et à carburant alternatif. Les actions en projet du MoRTH autour de l'AIS-189 (gestion de la cybersécurité) accroissent la demande pour des architectures E/E sécurisées, une gestion des mises à jour logicielles compatible OTA, ainsi que des services de validation et de tests de cybersécurité. Par ailleurs, le changement du CMVR de mai 2026 exigeant un rapport de conformité aux émissions de type I sur le carburant de référence E20 pour certains véhicules à essence importés soutient l'activité de produits et de tests autour de la compatibilité à l'éthanol. Sur le plan politique, le budget 2026-27 a alloué 5 939,87 crores INR au programme PLI pour les automobiles et les composants automobiles, et le Ministry of Heavy Industries élabore également un programme d'incitation axé sur les composants de plus de 5 000 crores INR pour renforcer la fabrication orientée vers l'exportation, élargissant l'espace adressable pour les fournisseurs de groupes motopropulseurs à haute valeur, d'électronique et de matériaux avancés.

Développements récents du secteur

- Juillet 2026 : Maruti Suzuki a inauguré son installation de fabrication de véhicules à IMT Kharkhoda, Haryana, ajoutant un nœud de production évolutif majeur avec une capacité initiale de 0,5 million d'unités et une trajectoire vers 1,0 million d'unités par an, soutenue par un investissement total annoncé de 35 000 crores INR. Le projet renforce le nord de l'Inde en tant que pôle de fabrication à haut volume et accentue l'accent concurrentiel sur le coût, le débit et la co-implantation des fournisseurs. L'inauguration renforce également le rôle des nouvelles usines conçues autour de programmes d'automatisation et de durabilité accrus dans les véhicules particuliers grand public.

- Juin 2026 : Hero MotoCorp a annoncé ses premières motos flex-fuel, Splendor+ et HF Deluxe, conçues pour des mélanges d'éthanol allant de E20 à E85, avec un déploiement progressif au détail débutant en juillet 2026. Cette démarche aligne les deux-roues grand public sur la feuille de route indienne de mélange d'éthanol et ajoute un levier de différenciation axé sur la conformité au-delà de la pure électrification. Elle attire également davantage la chaîne de valeur des systèmes de carburant, de l'étalonnage et des tests vers des composants compatibles à l'éthanol et leur validation.

- Juillet 2024 : TVS Mobility (TVS Group) a formé une alliance stratégique avec Mitsubishi Corporation, Mitsubishi investissant 300 crores INR (environ 40 millions USD) dans TVS Vehicles Mobility Solutions (TVS VMS) pour une participation de 32 %. Cet investissement a renforcé le développement des capacités dans les services de mobilité et les plateformes orientées vers la distribution adjacentes aux ventes de véhicules. Il a également mis en évidence l'expansion des partenariats transfrontaliers reliant les groupes automobiles indiens à des réseaux mondiaux de capitaux et opérationnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne la valeur totale générée par la fabrication et la vente d'automobiles en Inde, comptabilisée au niveau du véhicule à travers les principales catégories routières et les canaux de vente.

Exclusions du périmètre : nous excluons les revenus liés uniquement aux composants automobiles, les services d'après-vente et les ventes de carburants et de recharge, sauf s'ils sont inclus dans la valeur de la transaction du véhicule.

Aperçu de la segmentation

- Par type de véhicule

- Deux-roues

- Trois-roues

- Voitures particulières

- Véhicules commerciaux

- Par type de carburant

- Essence / Pétrole

- Diesel

- GPL / GNC

- Véhicules électriques à batterie

- Véhicules électriques hybrides

- Véhicules électriques hybrides rechargeables

- Véhicules électriques à pile à combustible

- Par canal de vente

- Concessionnaires agréés OEM

- En ligne

- Par type de propriété

- Usage personnel

- Usage commercial

- Par région

- Nord de l'Inde

- Sud de l'Inde

- Est de l'Inde

- Ouest de l'Inde

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre de ce qui est comptabilisé comme une vente d'automobile en Inde et pour construire le premier ensemble de signaux de demande et d'offre. Nous nous sommes référés à des sources publiques telles que les publications de la SIAM, les tableaux de bord d'immatriculation des véhicules du Ministry of Road Transport and Highways, et les mises à jour politiques du Ministry of Heavy Industries pour comprendre comment les volumes évoluent selon la catégorie et la réglementation.

Pour ancrer les évolutions de prix et de mix, nous avons également utilisé des sources telles que les statistiques commerciales douanières pour les principaux flux de véhicules et de sous-ensembles, les séries macroéconomiques de la RBI pour le contexte de l'inflation et des changes, et des articles évalués par des pairs qui suivent les tendances d'électrification et de propriété. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour recouper les ajouts de capacité, les lancements de produits et les changements de canaux, et un abonnement payant pour les données financières des entreprises privées indiennes a aidé à combler les lacunes financières pour les acteurs non cotés lorsque nécessaire. Ces sources sont illustratives et non exhaustives, et d'autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du périmètre du marché et du mix entre deux-roues, voitures particulières, véhicules commerciaux et trois-roues, puis sur la mise à l'épreuve des évolutions du prix de vente moyen (ASP) et des marges des canaux de concessionnaires. Nous avons échangé avec un large éventail de participants du côté des constructeurs et en aval, tels que des concessionnaires, des opérateurs de flottes et des parties prenantes liées au financement et à l'assurance à travers l'Inde, afin que les hypothèses documentaires puissent être corrigées lorsque les conditions sur le terrain diffèrent selon la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 22 % | Managers : 44 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante qui reconstruit la demande de véhicules en Inde à partir des schémas officiels d'immatriculation et d'expédition du secteur, puis a été traduit en valeur à l'aide de fourchettes de prix représentatives et du mix par catégorie. Nous avons ensuite utilisé des approximations ascendantes sélectives, principalement des ASP échantillonnés par modèle multipliés par les volumes, des vérifications auprès des canaux de concessionnaires et une consolidation des revenus déclarés pour un sous-ensemble de fournisseurs et d'assembleurs, afin que les totaux restent réalistes et soient ajustés lorsque des écarts apparaissaient.

Les principaux intrants ayant façonné le modèle comprenaient les nouvelles immatriculations de véhicules et les tendances d'expédition de la production, la pénétration du financement et la sensibilité aux taux d'intérêt, les signaux d'adoption des véhicules électriques liés à la politique et à la disponibilité des modèles, les progrès des infrastructures et des routes rurales et urbaines, et les mouvements d'importation-exportation pour certaines classes de véhicules et sous-ensembles. Pour les prévisions, une analyse de scénarios a été utilisée autour de la demande des consommateurs, du mix de carburant et de groupe motopropulseur, et de la disponibilité du crédit, et la trajectoire finale a ensuite été alignée sur ce que les personnes interrogées considéraient comme le cas le plus probable. Lorsque les preuves ascendantes manquaient pour les catégories plus petites, nous avons utilisé des parts de mix conservatrices dérivées des répartitions de volumes publiées et validé la valeur implicite par véhicule par rapport aux vérifications primaires.

Validation des données et cycle de mise à jour

Les totaux ont été validés par triangulation à travers des signaux indépendants, puis examinés pour détecter des variations inhabituelles dans le mix, le prix et le revenu implicite par véhicule. Tout écart important par rapport aux indices d'immatriculation, d'expédition ou commerciaux a déclenché une seconde vérification des hypothèses et un nouveau contact avec certains interviewés avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements politiques majeurs, un resserrement brutal du crédit ou des perturbations de production significatives. Avant la livraison, une dernière révision par un analyste est effectuée afin que les clients reçoivent la vision de marché la plus récente, avec le même périmètre et les mêmes étapes appliquées de manière cohérente.

Analyse de Mordor Intelligence sur le dimensionnement du marché automobile indien comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'automobile en Inde ne correspondent souvent pas car les périmètres et l'année utilisée pour la comparaison ne sont pas les mêmes d'une source à l'autre. Les différences quant à savoir si les estimations suivent les immatriculations, les expéditions ou des dépenses de mobilité plus larges peuvent également faire varier le total rapporté.

Les tendances d'immatriculation et d'expédition, ainsi que les vérifications du mix de catégories issues des entretiens primaires, sont les éléments de preuve qui maintiennent Mordor Intelligence ancré à la valeur des ventes au niveau du véhicule en Inde, plutôt qu'à un ensemble plus large de dépenses automobiles. D'autres estimations peuvent être plus basses ou plus élevées lorsqu'elles partent d'une année de base différente, utilisent un calendrier de devises différent, ou appliquent une progression d'ASP différente pour les deux-roues par rapport aux véhicules particuliers.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 137,06 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 121,50 milliards USD (2024) | Utilise une année de référence antérieure et une configuration d'année de base qui commence les prévisions à partir de 2024, ce qui peut sous-estimer la valeur de 2025 lorsque la hausse des prix et du mix n'est pas répercutée uniformément dans toutes les catégories de véhicules. |

| Éditeur de données de marché B | 113,83 milliards USD (2024) | Le chiffre publié est ancré à une valeur de 2024 et à un horizon plus long, et le périmètre peut différer selon la manière dont la source traite la reconnaissance des revenus et la répartition entre la valeur des ventes de véhicules et l'activité automobile connexe. |

Sur les trois chiffres, l'écart provient principalement de l'alignement des années et de ce qui est comptabilisé dans le pool de valeur automobile. En maintenant le périmètre au niveau des ventes de véhicules en Inde et en vérifiant la valeur implicite par rapport aux signaux de volume observables et aux retours d'entretiens, l'estimation reste explicable et reproductible pour la prise de décision.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché automobile indien d'ici 2031 ?

Le marché automobile indien devrait atteindre 213,74 milliards USD d'ici 2031.

Quel type de véhicule connaît la croissance la plus rapide en Inde ?

Les voitures particulières se développent à un TCAC de 8,84 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide.

Pourquoi le sud de l'Inde est-il important pour les constructeurs automobiles ?

Le sud de l'Inde offre des chaînes d'approvisionnement intégrées, une main-d'œuvre qualifiée et des politiques favorables aux VE, soutenant un TCAC régional de 9,18 % jusqu'en 2031.

Quelle est la place des véhicules électriques dans le mix énergétique automobile en Inde ?

Les véhicules électriques à batterie détiennent actuellement une part modeste mais progressent à un TCAC de 10,02 % grâce aux subventions et au développement des infrastructures de recharge.

Quelle est la taille du marché en 2026 ?

147,58 milliards USD en 2026.

Quels défis pourraient ralentir la croissance du marché ?

Des normes d'émissions plus strictes, des pénuries de semi-conducteurs et des politiques de gestion de la congestion urbaine pourraient réduire le TCAC du marché à court terme.

Dernière mise à jour de la page le: