Taille et part du marché du forgeage de l'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

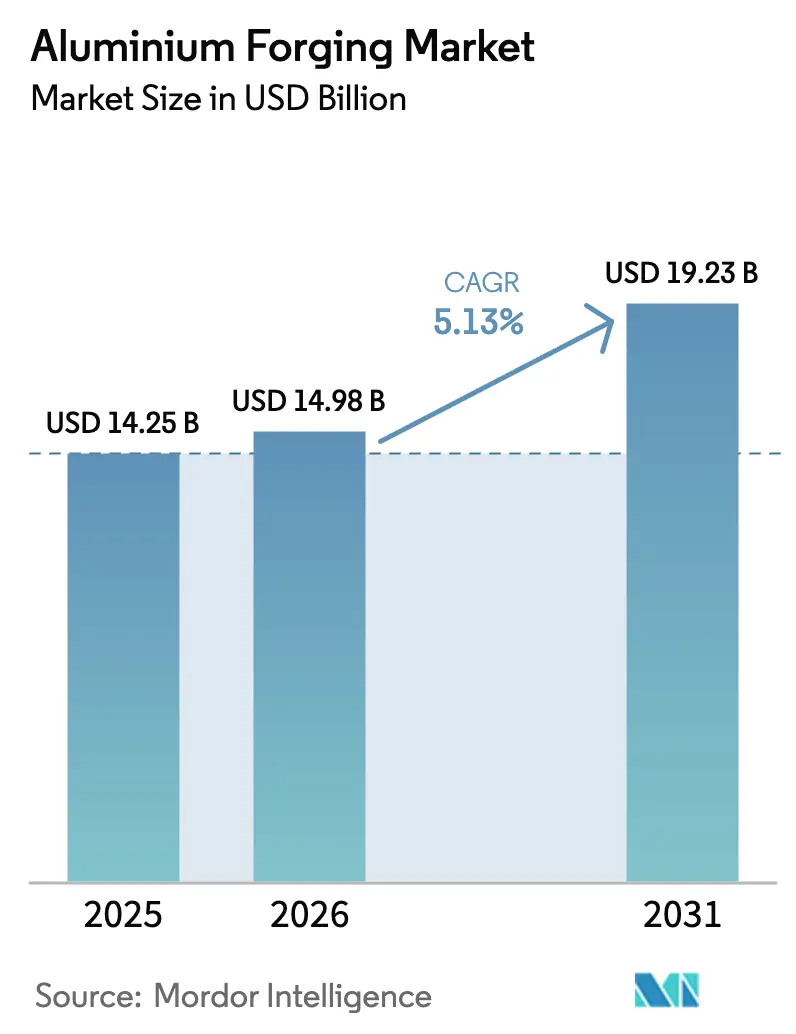

| Taille du Marché (2026) | 14.98 Milliards de dollars |

| Taille du Marché (2031) | 19.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du forgeage de l'aluminium par Mordor Intelligence

La taille du marché du forgeage de l'aluminium en 2026 est estimée à 14,98 milliards USD, en progression par rapport à la valeur de 2025 de 14,25 milliards USD, avec des projections pour 2031 indiquant 19,23 milliards USD, croissant à un TCAC de 5,13 % sur la période 2026-2031. La demande croissante de véhicules plus légers, des normes d'émissions plus strictes et la compatibilité du matériau avec les lignes de presses existantes soutiennent ces perspectives, conférant au marché du forgeage de l'aluminium un avantage structurel sur l'acier. Les équipementiers intègrent des bras de suspension et des bras de commande en aluminium forgé ainsi que des composants aérospatiaux à haute densité de puissance pour réduire le poids à vide des véhicules, prolonger l'autonomie des véhicules électriques et diminuer les émissions sur l'ensemble du cycle de vie. Les chaînes d'approvisionnement régionales évoluent également à mesure que les décideurs politiques mettent en œuvre des taxes carbone et des règles de contenu local, ce qui incite à des ajouts de capacités nationales qui resserrent le marché du forgeage de l'aluminium et ouvrent de nouveaux flux de revenus pour les fournisseurs certifiés. La volatilité des prix sur le London Metal Exchange et la hausse des coûts énergétiques compriment les marges des acteurs non couverts, mais les mouvements d'intégration en aval des principaux acteurs en atténuent l'impact.

Principaux enseignements du rapport

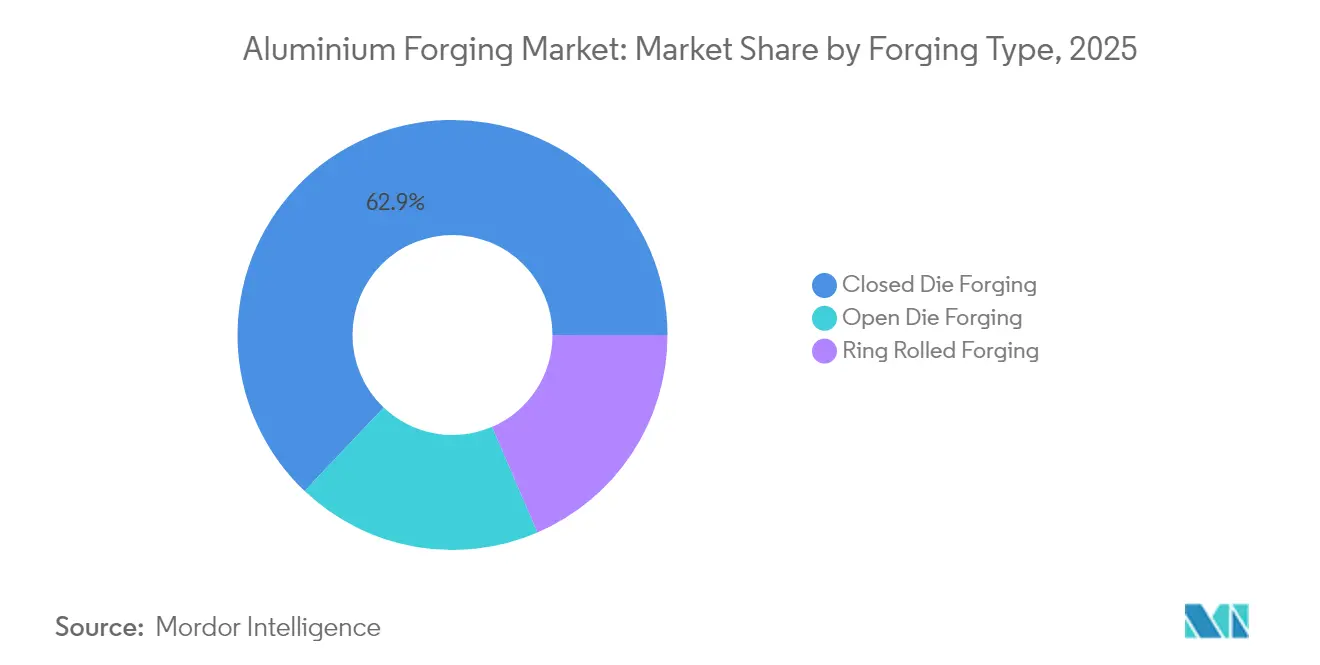

- Par type de forgeage, le matriçage en matrice fermée a capturé 62,93 % de la part du marché du forgeage de l'aluminium en 2025 et devrait se développer à un TCAC de 5,24 % jusqu'en 2031.

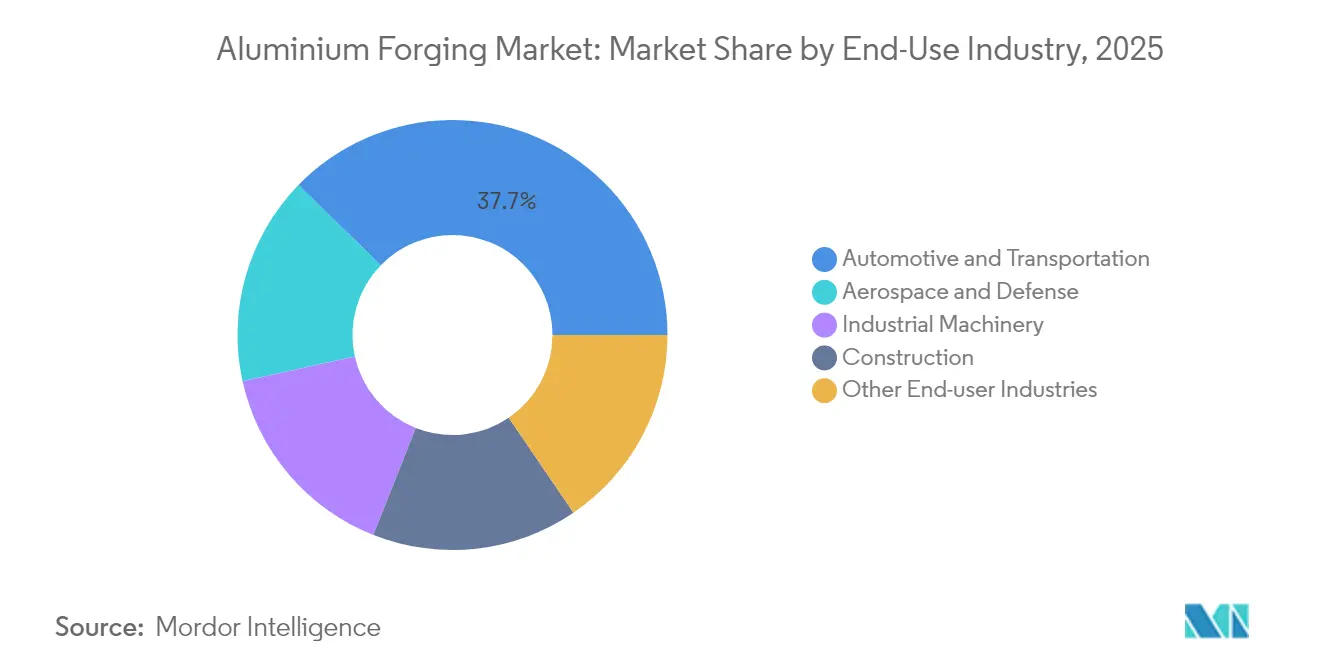

- Par secteur d'utilisation finale, le secteur automobile et transport a été en tête avec une part de 37,71 % de la taille du marché du forgeage de l'aluminium en 2025 ; le secteur aérospatiale et défense progresse à un TCAC de 5,47 % jusqu'en 2031.

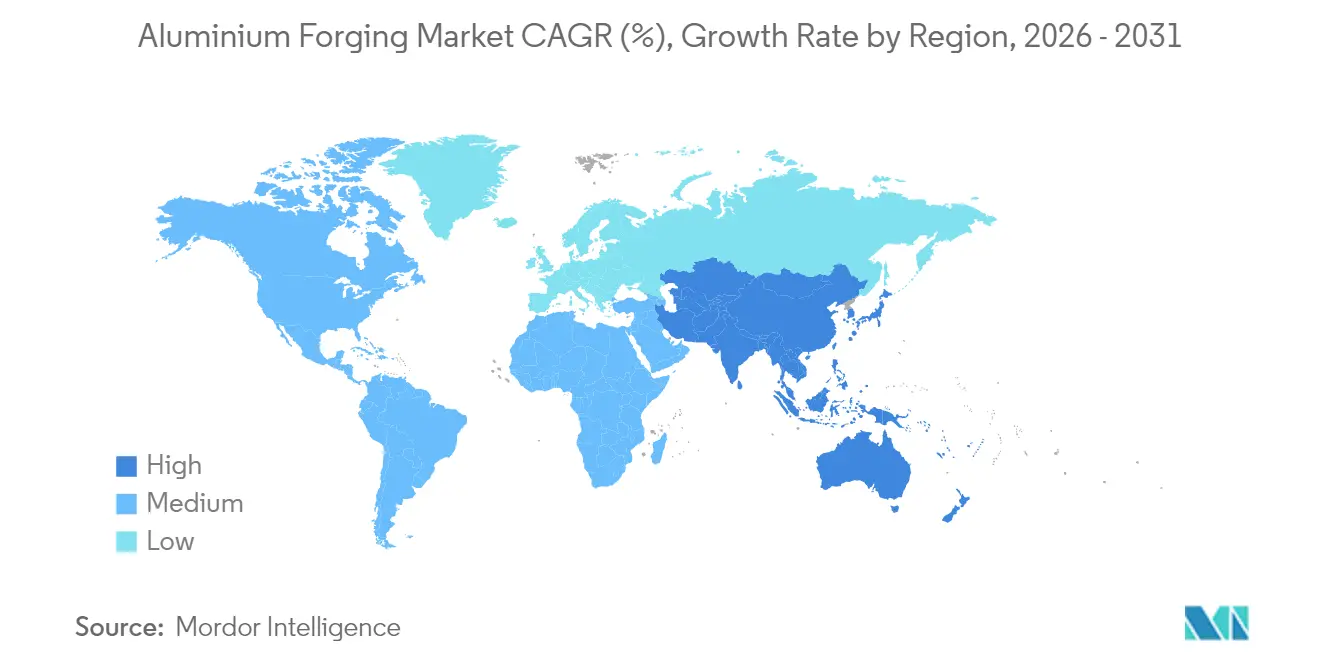

- Par géographie, la région Asie-Pacifique a représenté 37,97 % des revenus de 2025 et devrait afficher un TCAC de 6,35 % jusqu'en 2031, soit la croissance régionale la plus rapide du marché du forgeage de l'aluminium.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du forgeage de l'aluminium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation croissante de matériaux légers | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Demande automobile en forte hausse orientée vers les véhicules électriques | +1.5% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Carnet de commandes croissant pour les moteurs aéronautiques | +0.9% | Amérique du Nord, Europe, émergence en Inde et en Turquie | Long terme (≥ 4 ans) |

| Développement de turbines à gaz compatibles avec l'hydrogène | +0.4% | Europe, Moyen-Orient, Japon | Long terme (≥ 4 ans) |

| Obligations de contenu local | +0.7% | Inde, Asie du Sud-Est, Moyen-Orient, Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de matériaux légers dans les secteurs industriels

Les équipementiers des secteurs automobile et aérospatial font état d'une réduction de 40 à 50 % du poids des composants lorsque les pièces forgées en aluminium remplacent l'acier, entraînant une extension d'autonomie de 6 à 8 % sur des batteries de véhicules électriques de 75 kWh[1].Ramkrishna Forgings, "Présentation aux investisseurs 2024," ramkrishnaforgings.com Même les nuances d'acier à haute résistance avancées restent 2,9 fois plus denses que l'aluminium, imposant des compromis entre charge utile et économie de carburant. Les entreprises de robotique industrielle adoptent des collecteurs et des joints en aluminium forgé pour réduire l'inertie des bras, raccourcissant ainsi les cycles de prise et de dépose de 200 ms et augmentant le débit sur trois équipes. Les fabricants d'engins de chantier spécifient l'aluminium forgé pour les flèches et les volées afin de respecter les limites de charge par essieu, permettant ainsi des charges utiles légales plus élevées sans encourir de pénalités de permis routier. L'aérospatiale reste l'utilisateur le plus sensible au poids ; chaque kilogramme retiré d'une cellule permet d'économiser environ 3 000 USD de carburant sur une durée de vie de 20 ans, rendant les pièces forgées en alliage aluminium-lithium préférables aux composites pour les dômes de réservoirs cryogéniques et les cadres de fuselage.

Demande en forte hausse des équipementiers automobiles et de transport orientés vers les véhicules électriques

Ramkrishna Forgings a investi 57,5 crores INR (environ 6,9 millions USD) en 2024 pour créer une capacité de forgeage de l'aluminium de 3 000 tonnes par an pour les bras de suspension de véhicules électriques et les supports de bac à batterie. L'usine greenfield d'ILJIN en Alabama, d'une valeur de 100 millions USD, annoncée en octobre 2024, fournira des bras de commande forgés à General Motors et Stellantis d'ici le troisième trimestre 2026. La réduction de masse reste un argument de vente clé ; une réduction de poids de 20 kg dans les pièces non suspendues procure un gain d'autonomie de 8 km sur un véhicule électrique de 400 km, une marge critique dans les décisions d'achat des consommateurs. Les opérateurs de flottes constatent des économies analogues dans l'électrification des véhicules utilitaires, car les moyeux de roues et les fusées d'essieu en aluminium forgé réduisent la résistance au roulement et le coût total par tonne-kilomètre.

Carnet de commandes croissant pour les moteurs aéronautiques stimulant les commandes de matriçage en matrice fermée

Le contrat de Safran en 2024 avec Hindustan Aeronautics couvre des aubes de soufflante et des carters en aluminium pour les turbines LEAP, mettant en évidence les contraintes d'approvisionnement dans les capacités de matriçage en matrice fermée. Turkish Aerospace a signalé des délais de livraison de 18 mois pour les pièces forgées en aluminium critiques, contre une norme historique de 10 mois, ce qui a retardé les livraisons d'avions d'entraînement. L'accord de Bharat Forge avec Rolls-Royce en octobre 2025 ajoute une capacité indienne pour les aubes de soufflante du moteur Pearl 10X pour jets d'affaires, soulignant la volonté de l'équipementier de qualifier de nouveaux fournisseurs AS9100D. Les alliages aluminium-lithium, dont la densité est inférieure de 7 à 10 % à celle des alliages de la série 2000, permettent une économie de poids de 150 kg sur le moteur et une réduction de 2 % de la consommation de carburant sur 3 000 heures.

Développement de turbines à gaz compatibles avec l'hydrogène

Le projet H2AL financé par l'UE affine les traitements thermiques qui maintiennent la stabilité de l'aluminium de la série 6000 au-dessus de 300 °C, une exigence pour les chemises de chambre de combustion à hydrogène. Siemens Energy et General Electric testent des turbines compatibles à l'hydrogène en Allemagne et aux Pays-Bas, en spécifiant des carters en aluminium forgé qui réduisent les coûts de fondation de 10 à 15 %. NEOM en Arabie Saoudite et la démarche japonaise de co-combustion à l'ammoniac créent une demande parallèle pour des corps de vannes et des boîtiers d'actionneurs résistants à la corrosion.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium sur le London Metal Exchange | -0.8% | Mondial, aiguë en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Normes strictes de détection des défauts dans l'aérospatiale | -0.5% | Amérique du Nord, Europe, extension vers l'Inde et la Turquie | Moyen terme (2 à 4 ans) |

| Opérations à forte intensité énergétique confrontées à la taxe carbone | -0.4% | UE, Royaume-Uni, futures régions du mécanisme d'ajustement carbone aux frontières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium sur le London Metal Exchange et coûts de couverture

Les prix sur le London Metal Exchange ont chuté de 20 % de 2 600 USD par tonne début 2024 à 2 080 USD en décembre, comprimant les marges des forgerons exposés au marché au comptant. Les primes d'options sur les tunnels à 12 mois se sont élargies à 4,5 % du notionnel en 2024 contre 2,8 % un an plus tôt, tandis que la prime du Midwest américain a bondi à 1 323 USD par tonne en juin 2025 en raison des perturbations logistiques liées aux droits de douane. Les petits fournisseurs d'Asie du Sud-Est et d'Amérique latine n'ont pas accès à des instruments de couverture sophistiqués et cèdent 8 à 12 % de leur marge à des structures de tolling. La prime trimestrielle du Japon a bondi de 30 % à 228 USD par tonne au premier trimestre 2025 en raison de la rareté de la ferraille et des coûts d'électricité liés au gaz naturel liquéfié.

Normes strictes de détection des défauts dans les chaînes d'approvisionnement aérospatiales

La conformité à la norme AS9100D impose la détection par ultrasons des vides sous-surfaciques supérieurs à 1,5 mm, ainsi que la radiographie et la traçabilité complète, ce qui augmente les dépenses d'investissement de 2 à 5 millions USD pour les entrants de niveau intermédiaire. Les équipementiers ont renforcé l'échantillonnage après le rappel de métal en poudre de Pratt & Whitney en 2024, certains exigeant une inspection volumétrique à 100 % FT.COM. Les certificats de composition chimique des billettes doivent être archivés pendant 20 ans, ce qui prolonge la qualification à 24-36 mois et retarde les revenus pour les nouveaux fournisseurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de forgeage : la domination du matriçage en matrice fermée reflète l'économie de la forme quasi nette

Les procédés en matrice fermée détenaient une part de 62,93 % du marché du forgeage de l'aluminium en 2025 et devraient se développer à un TCAC de 5,24 %, portés par des tolérances de ±0,5 mm qui éliminent l'usinage secondaire dans les pièces automobiles et aérospatiales à grand volume. Des investissements tels que la presse de 60 MN d'Aubert & Duval d'une valeur de 75 millions EUR, dont la mise en service est prévue en 2027, soulignent les attentes d'un carnet de commandes soutenu pour les moteurs aéronautiques.

Le forgeage par laminage de bagues conserve un statut de niche pour les roulements et les bagues de récipients sous pression où la géométrie sans soudure est indispensable. Le matriçage en matrice ouverte reste la méthode privilégiée pour la production de pièces de très grande taille dépassant 50 kg ; la presse de 16 500 tonnes de Tai'an en Chine souligne le soutien de l'État aux marchés du nucléaire et de la pétrochimie. Les plateformes de simulation numérique, telles que FORGE NxT 4.1, réduisent les cycles de prototypage de cinq à deux, diminuant ainsi les rebuts et les coûts énergétiques pour tous les types de forgeage.

Par secteur d'utilisation finale : l'aérospatiale croît le plus rapidement malgré la prédominance en volume de l'automobile

L'automobile et le transport, représentant 37,71 % du volume de 2025, restent la plus grande tranche du marché du forgeage de l'aluminium. Cependant, le secteur aérospatiale et défense est le secteur d'utilisation finale à la croissance la plus rapide, affichant un TCAC de 5,47 % jusqu'en 2031, porté par la demande de moteurs et de cellules. Les primes de prix dans l'aérospatiale — 8 000 à 12 000 USD par aube de soufflante forgée — augmentent la taille du marché du forgeage de l'aluminium pour ce segment, même à des volumes unitaires modestes. La part du marché du forgeage de l'aluminium pour le secteur aérospatial devrait donc augmenter de 2,1 points de pourcentage d'ici 2031.

Les utilisateurs de machines industrielles préfèrent les collecteurs hydrauliques en aluminium forgé en raison de leur conductivité thermique plus élevée de 237 W/mK, contre 50 W/mK pour l'acier, ce qui permet le refroidissement par air dans les cycles à forte sollicitation. Les constructeurs d'engins de chantier spécifient des flèches en aluminium forgé pour respecter les plafonds de charge par essieu, tandis que les acteurs du pétrole et du gaz utilisent des fermetures laminées de bagues pour des puits à 10 000 psi.

Analyse géographique

La région Asie-Pacifique a dominé le marché du forgeage de l'aluminium avec une part de 37,97 % en 2025, une position qui devrait s'élargir à un TCAC de 6,35 % jusqu'en 2031. Le retrait par la Chine de sa remise de 13 % sur les produits semi-finis en aluminium en décembre 2024 a augmenté les coûts à destination pour les acheteurs de l'ASEAN, les incitant à envisager des accords de tolling à long terme. Le marché du forgeage de l'aluminium en Inde prend de l'élan, porté par une consommation par habitant qui est quatre fois inférieure à la moyenne mondiale. Un investissement de 40 milliards USD dans l'expansion de la capacité de fusion est nécessaire pour répondre à une demande de 10 millions de tonnes par an d'ici 2030.

Les perspectives de l'Amérique du Nord s'améliorent avec l'usine d'ILJIN en Alabama d'une valeur de 100 millions USD, qui fournira des bras de commande pour véhicules électriques à partir du troisième trimestre 2026, récupérant les volumes perdus au profit du Mexique. L'Europe se consolide autour de l'aérospatiale ; la nouvelle presse d'Aubert & Duval et la ligne de billettes recyclées de 30 000 tonnes par an d'EGA en Allemagne soutiennent les mandats locaux d'économie circulaire. L'Amérique du Sud et le Moyen-Orient restent tributaires des importations pour les pièces complexes en matrice fermée, bien que NEOM en Arabie Saoudite et les compensations de défense du Brésil devraient favoriser des coentreprises qui augmenteront la part régionale après 2026.

Paysage concurrentiel

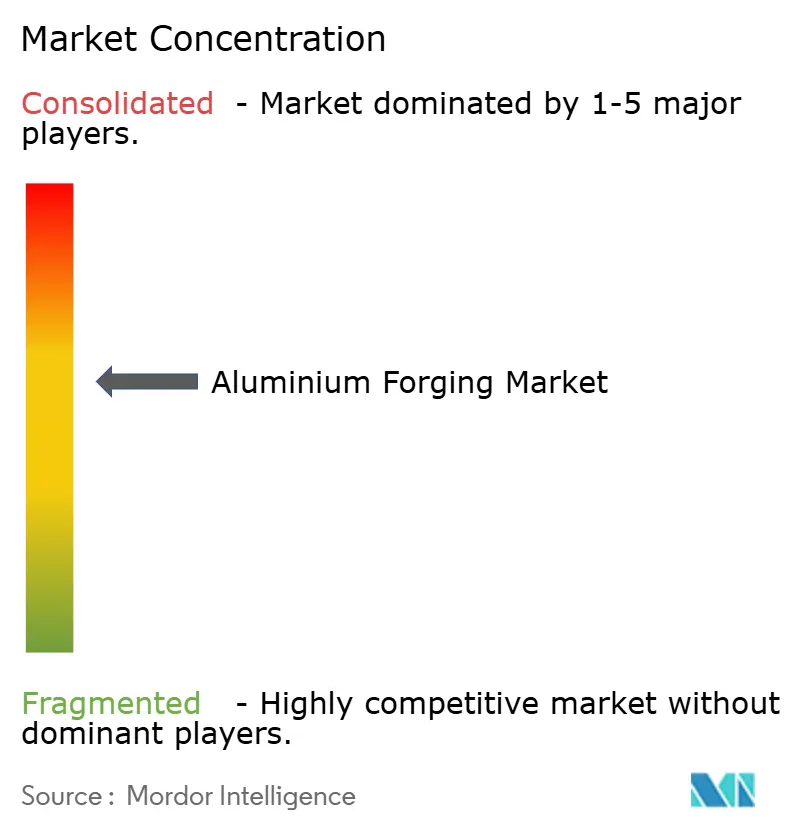

Le marché mondial du forgeage de l'aluminium est modérément fragmenté. Les cinq premiers forgerons détiennent une part significative du marché mondial, tandis que les spécialistes régionaux se font concurrence par la proximité et des délais de livraison plus courts. L'adoption des technologies différencie les leaders ; les logiciels de maintenance prédictive réduisent les temps d'arrêt non planifiés de 8 % à 3 %, augmentant ainsi le taux d'utilisation. Les pièces forgées en alliage aluminium-lithium pour les lanceurs spatiaux représentent une croissance en espace blanc, les alliages de troisième génération offrant des réductions de densité de 7 à 10 %. Les acteurs émergents indiens et turcs tirent parti de frais généraux inférieurs de 40 % et de la conformité AS9100D pour proposer des offres inférieures de 15 à 20 % à celles des titulaires occidentaux sur les pièces de moteurs aéronautiques.

Leaders du secteur du forgeage de l'aluminium

Howmet Aerospace

Bharat Forge

Nippon Steel Corporation

Thyssenkrupp AG

Aluminum Precision Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Bharat Forge a signé un accord pluriannuel avec Rolls-Royce pour fournir des aubes de soufflante en aluminium forgé Pearl 10X, sa première entrée dans les moteurs d'aviation d'affaires.

- Octobre 2024 : ILJIN Co., Ltd. a annoncé un investissement de 100 millions USD dans une nouvelle installation de forgeage de l'aluminium en Alabama, créant 160 emplois et produisant des bras de commande forgés pour les plateformes de véhicules électriques de General Motors et Stellantis à partir du troisième trimestre 2026.

- Juin 2024 : Bharat Forge a investi 40 millions USD dans sa filiale américaine d'aluminium pour installer des presses en matrice fermée et des centres d'usinage, réduisant les délais de livraison de sept semaines.

Portée du rapport mondial sur le marché du forgeage de l'aluminium

Les pièces forgées en aluminium sont produites en déformant des billettes d'aluminium corroyé sous des charges de compression pour obtenir des formes structurelles quasi nettes. Le marché du forgeage de l'aluminium est segmenté par type de forgeage, secteur d'utilisation finale et géographie. Par type de forgeage, le marché est segmenté en matriçage en matrice ouverte, matriçage en matrice fermée et laminage de bagues. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile et transport, machines industrielles, construction et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du forgeage de l'aluminium par géographie, divisé en cinq grandes régions, couvrant 32 pays dans le monde. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Matriçage en matrice ouverte |

| Matriçage en matrice fermée |

| Laminage de bagues |

| Aérospatiale et défense |

| Automobile et transport |

| Machines industrielles |

| Construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de forgeage | Matriçage en matrice ouverte | |

| Matriçage en matrice fermée | ||

| Laminage de bagues | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile et transport | ||

| Machines industrielles | ||

| Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du forgeage de l'aluminium ?

La taille du marché du forgeage de l'aluminium est de 14,98 milliards USD en 2026.

À quelle vitesse la demande va-t-elle croître jusqu'en 2031 ?

Les revenus du marché devraient atteindre 19,23 milliards USD, ce qui équivaut à un TCAC de 5,13 %.

Quel type de forgeage détient la plus grande part ?

Les procédés en matrice fermée ont représenté 62,93 % des revenus de 2025, bénéficiant de l'économie de la forme quasi nette.

Quel segment d'utilisation finale se développe le plus rapidement ?

L'aérospatiale et la défense devraient afficher un TCAC de 5,47 % jusqu'en 2031 sur la base des carnets de commandes de moteurs et de cellules.

Quelle région offre la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à 6,35 % par an à mesure que la Chine et l'Inde ajoutent des capacités et de la consommation.

Quel est le principal risque auquel font face les forgerons ?

La volatilité des prix de l'aluminium sur le London Metal Exchange, avec une baisse de 20 % en 2024, menace les marges des fournisseurs non couverts.

Dernière mise à jour de la page le: