Taille et parts du marché des lingots d'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

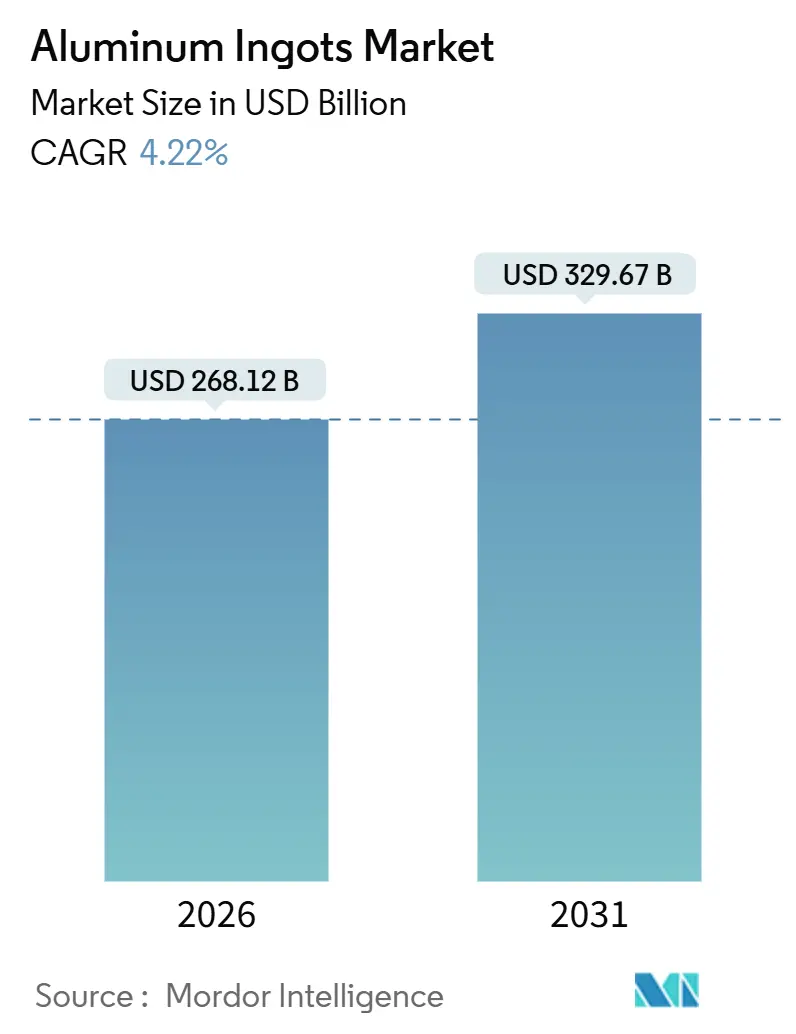

| Taille du Marché (2026) | 268.12 Milliards de dollars |

| Taille du Marché (2031) | 329.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lingots d'aluminium par Mordor Intelligence

La taille du marché des lingots d'aluminium est estimée à 268,12 milliards USD en 2026, et devrait atteindre 329,67 milliards USD d'ici 2031, à un TCAC de 4,22 % durant la période de prévision (2026-2031). Les mutations de capacité reconfigurent les courbes de coûts, car les lingots secondaires progressent désormais plus vite que le métal primaire, les constructeurs automobiles fermant les boucles de ferraille pour atteindre leurs objectifs de portée 3. Les règles sur le carbone aux frontières dans l'Union européenne, au Royaume-Uni et au Canada récompensent les approvisionnements à faibles émissions, orientant les primes vers les fonderies utilisant l'hydroélectricité ou des cellules à anode inerte. L'Asie-Pacifique reste l'ancre volumétrique, mais le Moyen-Orient et l'Afrique enregistrent les gains les plus rapides grâce au gaz subventionné et à la proximité des fabricants indiens. Sur la période de prévision, la logistique du métal liquide en Chine, la demande en modules de construction préfabriqués dans les économies émergentes et les cadences régulières de production aérospatiale stabilisent le marché des lingots d'aluminium même lorsque les prix ponctuels de l'électricité flambent.

Principales conclusions du rapport

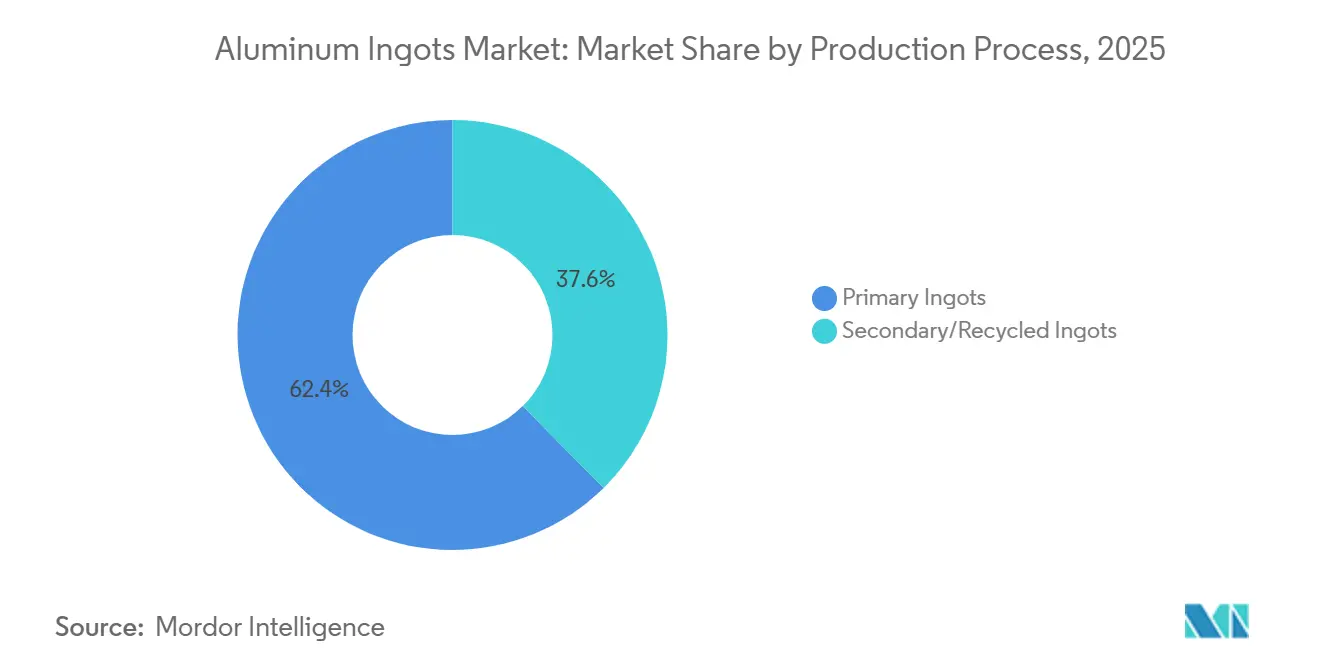

- Par processus de production, les lingots primaires détenaient 62,41 % de la part de marché des lingots d'aluminium en 2025, tandis que les lingots secondaires progressent à un TCAC de 5,32 % jusqu'en 2031.

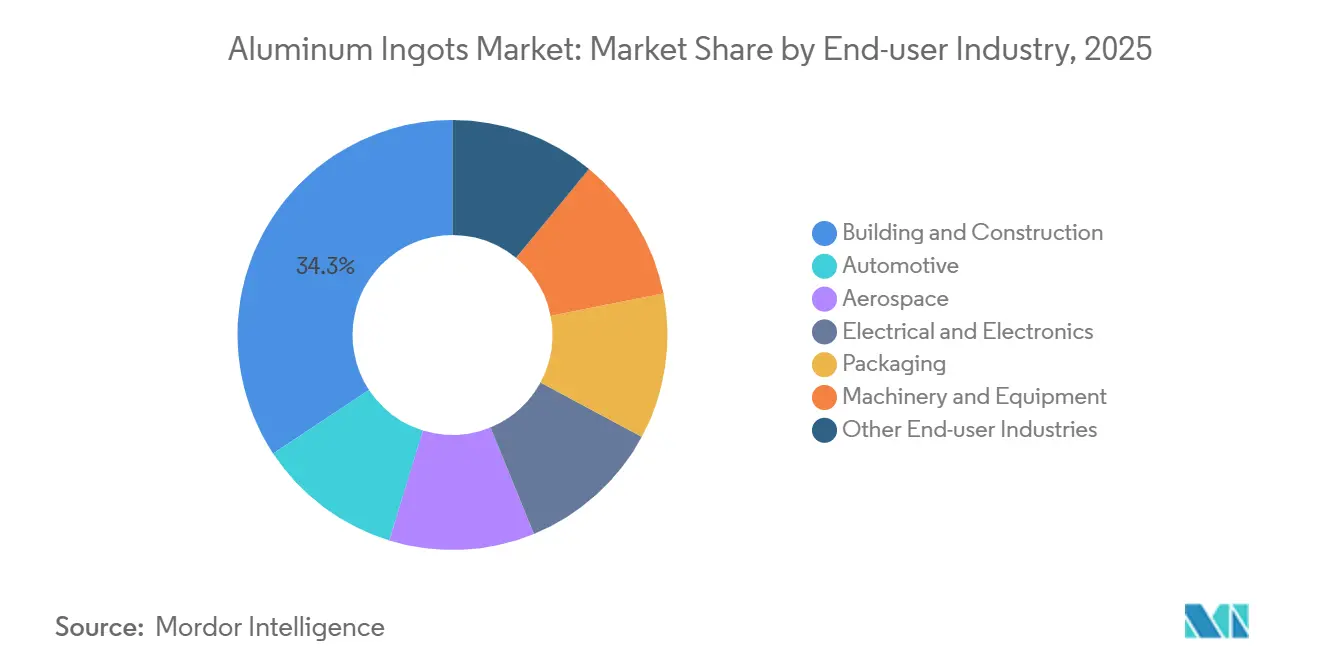

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec une part de revenus de 34,28 % en 2025 ; le secteur automobile devrait avancer à un TCAC de 5,18 % jusqu'en 2031.

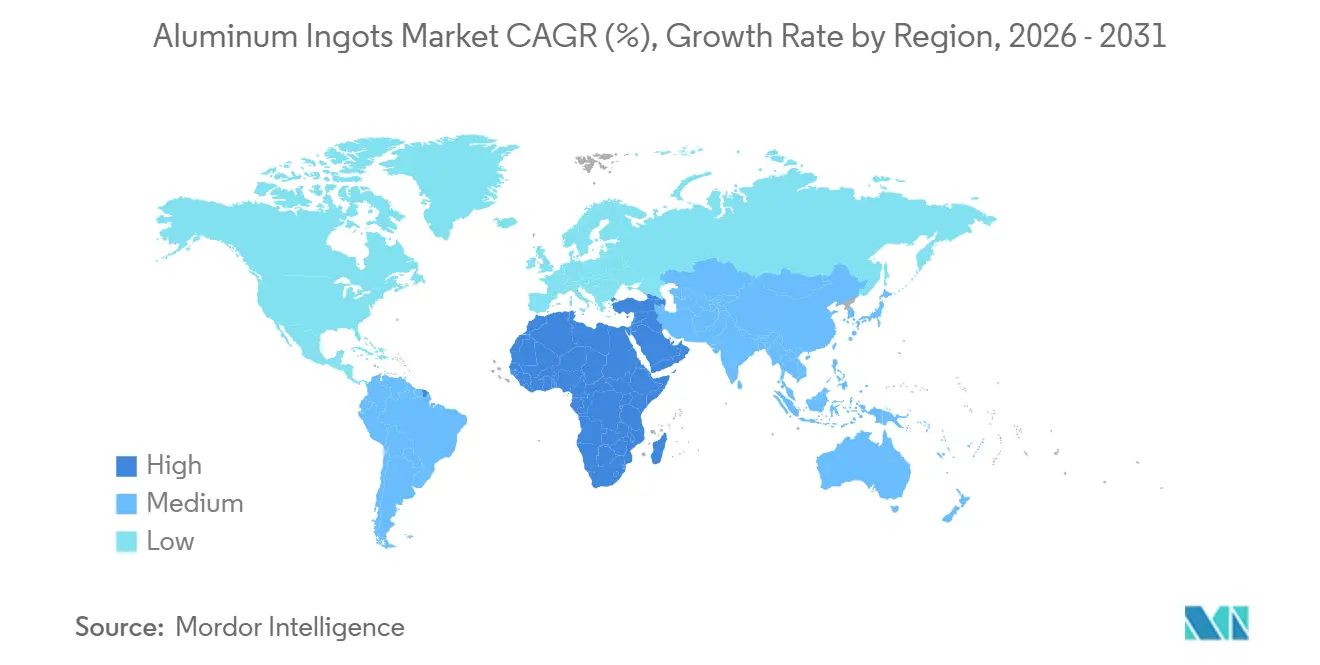

- Par géographie, l'Asie-Pacifique représentait 53,46 % de la demande de 2025 et le Moyen-Orient et l'Afrique devraient croître à un TCAC de 4,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des lingots d'aluminium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des activités de construction dans les économies émergentes | +1.2% | Noyau Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande d'allègement dans l'automobile et les véhicules électriques | +1.5% | Mondial, avec concentration en Amérique du Nord, UE, Chine | Long terme (≥4 ans) |

| Impulsion vers la décarbonation et avantage de la recyclabilité | +0.9% | UE, Amérique du Nord, premiers adoptants en Asie-Pacifique | Long terme (≥4 ans) |

| Transition vers des chaînes d'approvisionnement en métal liquide en Chine | +0.4% | Chine, extension régionale vers l'ASEAN | Court terme (≤2 ans) |

| Montée en gamme des fonderies à anode inerte et à faibles émissions carbone | +0.6% | Mondial, piloté par les cadres réglementaires de l'UE et de l'Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des activités de construction dans les économies émergentes

L'infrastructure publique représente une large part du volume à court terme dans le marché des lingots d'aluminium. Le plan national d'infrastructures de l'Inde a engagé 1 400 milliards USD jusqu'en 2025, dont environ 30 % acheminés vers des projets ferroviaires et énergétiques à forte intensité d'aluminium[1]Ministère des Statistiques et de la Mise en œuvre des programmes, Gouvernement de l'Inde, "Plan national d'infrastructures," india.gov.in . Le taux d'urbanisation de la Chine de 66 % en 2025 maintient une demande élevée en murs-rideaux et toitures, en particulier dans les provinces côtières où la résistance à la corrosion est essentielle. Le Vietnam et l'Indonésie reproduisent ce schéma, la consommation par habitant d'aluminium au Vietnam ayant atteint 5,1 kilogrammes en 2025. La croissance des modules préfabriqués resserre les tolérances dimensionnelles, récompensant les fonderies qui intègrent la coulée et l'extrusion sur un même site. Ces évolutions soutiennent des gains soutenus à un chiffre moyen dans le marché des lingots d'aluminium.

Demande d'allègement dans l'automobile et les véhicules électriques

Les véhicules électriques à batterie utilisent 20 à 30 % d'aluminium de plus que les véhicules à combustion interne, principalement dans les boîtiers et les structures d'absorption de chocs. La teneur moyenne en aluminium par véhicule léger nord-américain a atteint 220 kilogrammes en 2025 et devrait progresser vers 250 kilogrammes d'ici 2030. Les systèmes de ferraille en boucle fermée — tels que les programmes opérés par Novelis — renvoient les chutes d'emboutissage au même laminoir dans les 60 jours, préservant la composition des alliages et réduisant la demande en métal vierge. Les fonderies à haute teneur en silicium issues des boîtiers de batteries de véhicules électriques posaient des obstacles au recyclage, mais la nouvelle séparation à l'état solide résout les risques de fragilisation, élargissant l'adoption des lingots secondaires. Il en résulte une demande durable sur le marché des lingots d'aluminium, les marques de mobilité recherchant du métal à faibles émissions certifiées pour maintenir les émissions de leur flotte en deçà des plafonds réglementaires de plus en plus stricts.

Impulsion vers la décarbonation et avantage de la recyclabilité

L'aluminium secondaire ne consomme que 5 % de l'énergie nécessaire au métal primaire, ce qui le positionne favorablement alors que les juridictions intègrent les coûts carbone. Le Mécanisme d'ajustement carbone aux frontières de l'UE attribue un facteur par défaut de 10,6 tonnes de CO₂ aux lingots non vérifiés, ajoutant des coûts de certificats proches de 954 EUR par tonne à un prix du carbone de 90 EUR. Le Canada et le Royaume-Uni ont annoncé des cadres similaires pour 2027-2028. Les producteurs au Québec, en Norvège et en Islande couvrent déjà leurs risques avec des empreintes inférieures à 4 tonnes de CO₂ par tonne et obtiennent des primes de 200 à 300 USD auprès des acheteurs ayant besoin de réductions d'émissions de portée 3. Le marché des lingots d'aluminium se polarise donc : les fonderies à faibles émissions prospèrent, tandis que les installations fonctionnant au charbon cèdent des parts de marché à moins de décarboner leurs réseaux électriques ou d'intensifier le recyclage.

Transition vers des chaînes d'approvisionnement en métal liquide en Chine

La Chine vise 90 % de transport en métal liquide d'ici 2025 pour éviter des pertes de refusion de 300 à 400 kWh par tonne. Des liaisons ferroviaires pilotes acheminent l'aluminium fondu dans des poches isothermes directement vers les fabricants en moins de 48 heures, permettant des économies d'énergie et réduisant les pertes par oxydation. Le regroupement de fonderies et de fonderies de coulée dans un rayon de 500 kilomètres rend ce modèle viable. L'Inde et les producteurs du Golfe étudient désormais des itinéraires similaires pour les extrusions à fort volume. Cette refonte opérationnelle divise le marché des lingots d'aluminium entre des lingots solides de base destinés à l'exportation et des flux de métal liquide sous contrat qui réduisent le besoin en fonds de roulement pour les utilisateurs domestiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières et des prix de l'énergie | -0.8% | Mondial, particulièrement aigu en Europe et dans les régions avec des marchés de l'énergie dérégulés | Court terme (≤2 ans) |

| Ajustements carbone aux frontières et audits ESG plus stricts | -0.5% | UE, Amérique du Nord, extension vers les producteurs d'Asie-Pacifique axés sur l'exportation | Moyen terme (2-4 ans) |

| Contraintes de pénurie d'eau liées à l'hydroélectricité | -0.3% | Chine (Yunnan, Sichuan), Norvège, Brésil, parties du Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières et des prix de l'énergie

La fusion utilise de 13 à 15 MWh d'électricité par tonne, ce qui signifie que les fluctuations des prix de l'électricité peuvent anéantir les marges du jour au lendemain. La capacité européenne a diminué de plus d'un million de tonnes en 2025 lorsque les prix du gaz ont dépassé 100 EUR par MWh, malgré des prix du London Metal Exchange proches de 2 500 USD. Les coûts de l'alumine ont également bondi lorsque des perturbations d'approvisionnement en Guinée ont poussé les cotations FAB Australie au-delà de 450 USD par tonne. Seuls les grands groupes intégrés verticalement disposant de raffineries captives et de contrats d'hydroélectricité sont restés rentables. Le financement de nouvelles fonderies devient plus difficile lorsque les prêteurs sur prise ferme exigent des contrats d'énergie supérieurs à cinq ans. Cette volatilité soustrait 0,8 point de pourcentage au TCAC prévu pour le marché des lingots d'aluminium.

Ajustements carbone aux frontières et audits ESG plus stricts

Les exportateurs vers l'UE doivent présenter des données de portée 1 et de portée 2 vérifiées selon la norme ISO 14064 à partir de 2026. Des facteurs par défaut supérieurs à 10 tonnes de CO₂ par tonne d'aluminium déclenchent des coûts de certificats dépassant 1 000 EUR, excluant du marché les installations à fortes émissions carbone. Le Royaume-Uni et le Canada mettent en place des règles parallèles en 2027 et 2028. Les fonderies chinoises alimentées au charbon sont confrontées à un choix : se décarboner ou réorienter leur production vers des marchés non réglementés. Les acheteurs dans les secteurs automobile et aérospatial ajoutent des audits EcoVadis et Sustainalytics qui vont au-delà des émissions pour couvrir les pratiques en matière d'eau et de travail, augmentant les budgets de conformité. Les fonderies de plus petite taille peinent à absorber ces coûts, entraînant une consolidation progressive au sein du marché des lingots d'aluminium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus de production : le recyclage réduit l'écart

Les lingots secondaires ont progressé à un TCAC de 5,32 % jusqu'en 2031, érodant la domination primaire qui s'établissait à 62,41 % en 2025. L'augmentation de la mise à la casse des véhicules en fin de vie en Amérique du Nord a représenté 15 millions de voitures en 2025, chacune contenant 180 kilogrammes d'aluminium. Les systèmes en boucle fermée permettent à Novelis de transformer les chutes d'emboutissage en tôle de qualité automobile en 60 jours, renforçant la sécurité des approvisionnements. Le tri à l'état solide permet désormais aux lingots secondaires de satisfaire aux tolérances ASTM B209 autrefois réservées au métal primaire.

Les fonderies primaires défendent leurs parts de marché en valorisant des offres à faibles émissions carbone telles que Reduxa de Norsk Hydro ou RenewAl de Rio Tinto, promettant chacune des empreintes inférieures à 4 tonnes de CO₂ par tonne. Ces produits obtiennent des primes de 150 à 250 USD en Europe, limitant la substitution là où la pureté est primordiale. Les fabricants de canettes de boissons réclament 90 % de contenu recyclé d'ici 2030, mais la collecte plafonne à 49 % aux États-Unis. Ce déficit de ferraille fait monter les primes secondaires, réduisant l'écart de coût et maintenant les deux filières essentielles au sein du marché des lingots d'aluminium.

Par secteur d'utilisation finale : l'automobile dépasse la demande traditionnelle

Le bâtiment et la construction représentaient 34,28 % du volume de 2025, mais les volumes du secteur automobile progressent le plus vite avec un TCAC de 5,18 %. Les amendes de conformité pour la flotte de l'UE de 95 EUR par gramme de CO₂ excédentaire incitent les constructeurs à alléger les véhicules. La Ford F-150 Lightning économise 320 kilogrammes grâce à une carrosserie entièrement en aluminium, augmentant l'autonomie et réduisant la taille de la batterie. La fonderie monobloc de Tesla pour le boîtier de batterie du Model Y supprime 370 fixations, réduisant le temps d'assemblage de 30 %. L'aérospatiale consomme un faible volume de lingots mais reste à forte marge, Boeing et Airbus augmentant leur production à respectivement 480 et 735 avions en 2025.

Les applications électriques bénéficient du plan de l'Inde pour 500 GW d'énergies renouvelables d'ici 2030, nécessitant 2 millions de kilomètres de conducteurs en aluminium. L'emballage progresse grâce aux interdictions des plastiques à usage unique, les canettes et le papier d'aluminium remplaçant les films polymères. Ces tirages diversifiés permettent au marché des lingots d'aluminium de résister aux cycles sectoriels, car la faiblesse dans la construction peut être compensée par la vigueur de la mobilité et de l'emballage.

Analyse géographique

L'Asie-Pacifique représentait 53,46 % de la demande mondiale en 2025, ancrée par l'appétit de la Chine de 38 millions de tonnes et de l'Inde de 4,2 millions de tonnes. Les acheteurs côtiers chinois importent de plus en plus de métal à faibles émissions du Moyen-Orient, tandis que les fonderies de l'intérieur des terres s'appuient sur l'électricité au charbon nationale pour les lingots destinés à la construction. Le Japon et la Corée du Sud, dépourvus de fonderies locales, excellent dans la ségrégation de ferraille spécifique aux alliages qui alimente les marques d'électronique[2]Association japonaise de l'aluminium, "Aperçu de la technologie de ségrégation de la ferraille," jaa.or.jp . Les nations de l'ASEAN importent des lingots tout en réexportant des extrusions finies ; le Vietnam a doublé sa consommation par habitant à 5,1 kilogrammes d'ici 2025 et prévoit une croissance à deux chiffres jusqu'en 2028.

Les lingots secondaires ont fourni 48 % des besoins américains en 2025, la loi sur la réduction de l'inflation incitant à l'approvisionnement local. Alcoa a redémarré sa fonderie de Warrick et Century Aluminum a rouvert Hawesville, ajoutant plus de 500 000 tonnes de capacité. La consommation du Mexique a augmenté en 2025, portée par les clusters d'assemblage automobile à Guanajuato et Nuevo León.

L'Europe représentait une demande modérée en 2025, mais la production nationale de métal fondu a diminué de 18 % depuis 2022 en raison des flambées des prix de l'énergie. Les importations satisfont désormais 60 % des besoins primaires, principalement du métal à faibles émissions provenant de Norvège et d'Islande pour répondre aux règles du MACF. La capacité hydroélectrique de 1,3 million de tonnes de Norsk Hydro maintient la stabilité de l'approvisionnement régional. Le Royaume-Uni a consommé 800 000 tonnes, avec une pondération vers l'aérospatiale et les véhicules de luxe.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide. La consommation du Brésil est soutenue par des fonderies alimentées à l'hydroélectricité dans le Pará. Les Émirats arabes unis exploitent 2,7 millions de tonnes à Al Taweelah, tandis que Ma'aden en Arabie saoudite prévoit une ligne de 1,2 million de tonnes d'ici 2027. La demande africaine, concentrée en Afrique du Sud et en Égypte, progresse substantiellement grâce aux projets d'infrastructure et à un assemblage automobile naissant absorbant du métal, mais le continent reste un importateur net en raison d'un raffinage insuffisant.

Paysage concurrentiel

Le marché des lingots d'aluminium est modérément concentré ; les dix premiers producteurs contrôlent 55 % de la capacité primaire, mais aucun ne dépasse 12 %. China Hongqiao, Chalco, RUSAL, Rio Tinto et Norsk Hydro dominent les volumes. Trois thèmes stratégiques définissent la concurrence. Le premier est l'intégration verticale : la mine de bauxite d'Amrun de Rio Tinto et l'expansion de l'alumine d'Utkal par Hindalco Industries Ltd. sécurisent les matières premières. Le deuxième est la différenciation à faibles émissions carbone : le projet d'anode inerte ELYSIS, la gamme Reduxa de Hydro et la marque CelestiAL d'EGA obtiennent des primes auprès des équipementiers qui suivent les émissions de portée 3. Le troisième est la diversification géographique vers une énergie bon marché et stable : le hub d'exportation de bauxite de Guinée d'EGA et la fonderie de Ras-Al-Khair de Ma'aden exploitent le gaz subventionné et les projets d'énergie renouvelable.

Les partenariats de recyclage représentent un autre avantage concurrentiel. Novelis approvisionne Ford et BMW avec des flux de ferraille en boucle fermée, garantissant à la fois la certitude sur les alliages et la transparence carbone. Les perturbateurs technologiques accordent sous licence un tri à l'état solide qui préserve la composition des alliages, permettant aux recycleurs de taille moyenne d'atteindre la pureté du métal primaire. Les plateformes numériques de ferraille réduisent les coûts d'approvisionnement, érodant l'avantage des grands courtiers. L'automatisation joue également un rôle : Rio Tinto a breveté un système de contrôle des cellules par intelligence artificielle qui réduit la consommation d'énergie de 3 à 5 %, améliorant l'efficacité du courant. Les fonderies incapables de certifier les émissions selon la norme ISO 14064 ou les empreintes produits selon la norme ISO 14067 perdent de plus en plus des appels d'offres face à des acheteurs axés sur les critères ESG, accélérant la consolidation au sein du marché des lingots d'aluminium.

Leaders du secteur des lingots d'aluminium

China Hongqiao Group Ltd.

Aluminum Corporation of China Ltd. (Chalco)

RusAL

Rio Tinto

Norsk Hydro ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : NALCO India a introduit le lingot d'alliage d'aluminium de grade IA90. Ce produit a été développé pour répondre aux exigences en constante évolution de l'industrie automobile.

- Juin 2024 : La Guinée a finalisé un accord de raffinerie d'alumine avec la filiale d'Emirates Global Aluminium. L'accord visait à renforcer la chaîne d'approvisionnement en lingots d'aluminium en garantissant une production constante d'alumine.

Périmètre du rapport mondial sur le marché des lingots d'aluminium

Les lingots d'aluminium sont produits à l'aide de moules et d'aluminium fondu. Ce sont des métaux non ferreux. Ces lingots peuvent être fabriqués dans diverses dimensions et ont un large champ d'application dans les utilités industrielles.

Le marché des lingots d'aluminium est segmenté par processus de production, secteur d'utilisation finale et géographie. Par processus de production, le marché est segmenté en lingots primaires et lingots secondaires/recyclés. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, aérospatiale, électrique et électronique, emballage, machines et équipements, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les lingots d'aluminium dans 16 pays des principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (USD).

| Lingots primaires |

| Lingots secondaires/recyclés |

| Bâtiment et construction |

| Automobile |

| Aérospatiale |

| Électrique et électronique |

| Emballage |

| Machines et équipements |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par processus de production | Lingots primaires | |

| Lingots secondaires/recyclés | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Aérospatiale | ||

| Électrique et électronique | ||

| Emballage | ||

| Machines et équipements | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le chiffre d'affaires prévisionnel pour le marché des lingots d'aluminium en 2031 ?

Le chiffre d'affaires devrait atteindre 329,67 milliards USD d'ici 2031, reflétant un TCAC de 4,22 % sur la période 2026-2031.

Quel processus de production domine les volumes sur le marché des lingots d'aluminium ?

Les lingots primaires étaient en tête avec 62,41 % de la part de volume en 2025, bien que les lingots secondaires progressent plus vite avec un TCAC de 5,32 %.

Pourquoi les constructeurs automobiles augmentent-ils leur demande d'aluminium ?

Les véhicules électriques à batterie nécessitent 20 à 30 % d'aluminium de plus que les véhicules conventionnels pour des boîtiers plus légers et des structures d'absorption de chocs, portant le TCAC du secteur automobile à 5,18 % jusqu'en 2031.

Comment les règles sur le carbone aux frontières affectent-elles le commerce de l'aluminium ?

Le MACF de l'UE impose des coûts de certificats d'environ 954 EUR par tonne sur les lingots à forte intensité carbone, orientant les acheteurs vers les fournisseurs à faibles émissions.

Dernière mise à jour de la page le: