Taille et part du marché du recyclage de l'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 41.14 Millions de tonnes |

| Volume du Marché (2031) | 51.36 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage de l'aluminium par Mordor Intelligence

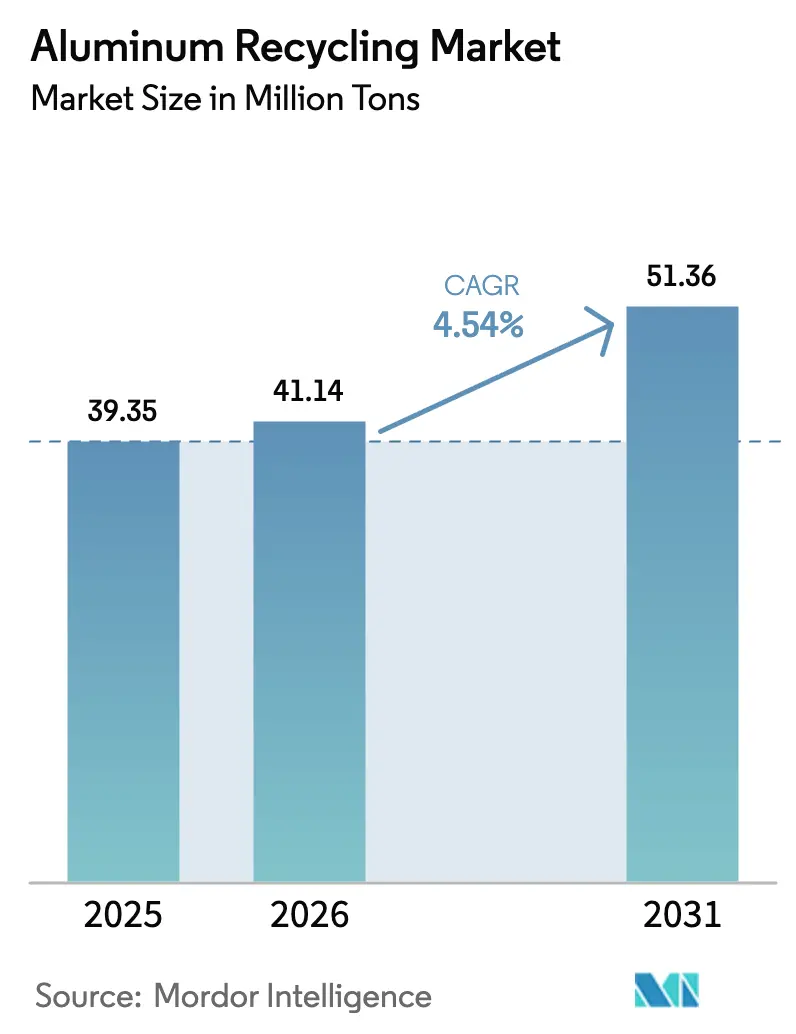

La taille du marché du recyclage de l'aluminium en 2026 est estimée à 41,14 millions de tonnes, en progression par rapport à la valeur de 2025 de 39,35 millions de tonnes, avec des projections pour 2031 indiquant 51,36 millions de tonnes, soit une croissance au TCAC de 4,54 % sur la période 2026-2031. La hausse des coûts énergétiques, la législation sur l'économie circulaire et les objectifs d'allégement des équipementiers poussent les fabricants à privilégier le métal recyclé par rapport au métal primaire, car la production secondaire ne consomme que 5 % de l'énergie nécessaire à la fusion du métal vierge tout en préservant indéfiniment les propriétés des matériaux. L'essor de la construction en Asie-Pacifique, les circuits fermés de canettes de boissons en Europe et l'adoption mondiale des véhicules électriques (VE) soutiennent la demande de billettes, de tôles et d'alliages de fonderie recyclés. Parallèlement, les systèmes de tri assistés par l'IA améliorent les rendements en pureté, élargissant l'offre de matières premières aux niveaux aérospatial et automobile. La consolidation parmi les fonderies de taille intermédiaire s'accélère, les grands acteurs acquérant des recycleurs régionaux pour sécuriser les flux de ferraille et déployer des technologies de purification à forte intensité capitalistique.

Points clés du rapport

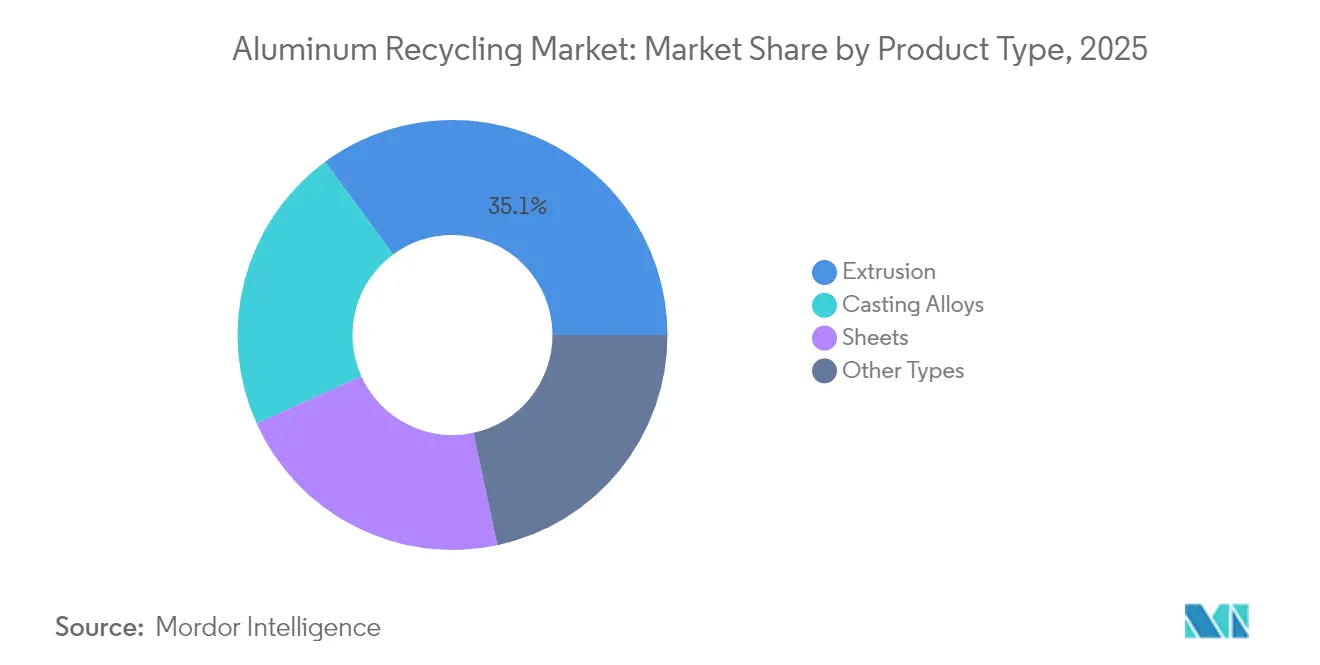

- Par type de produit, l'extrusion a capté 35,10 % de la part de marché du recyclage de l'aluminium en 2025 et devrait enregistrer le TCAC le plus élevé, soit 5,29 %, jusqu'en 2031.

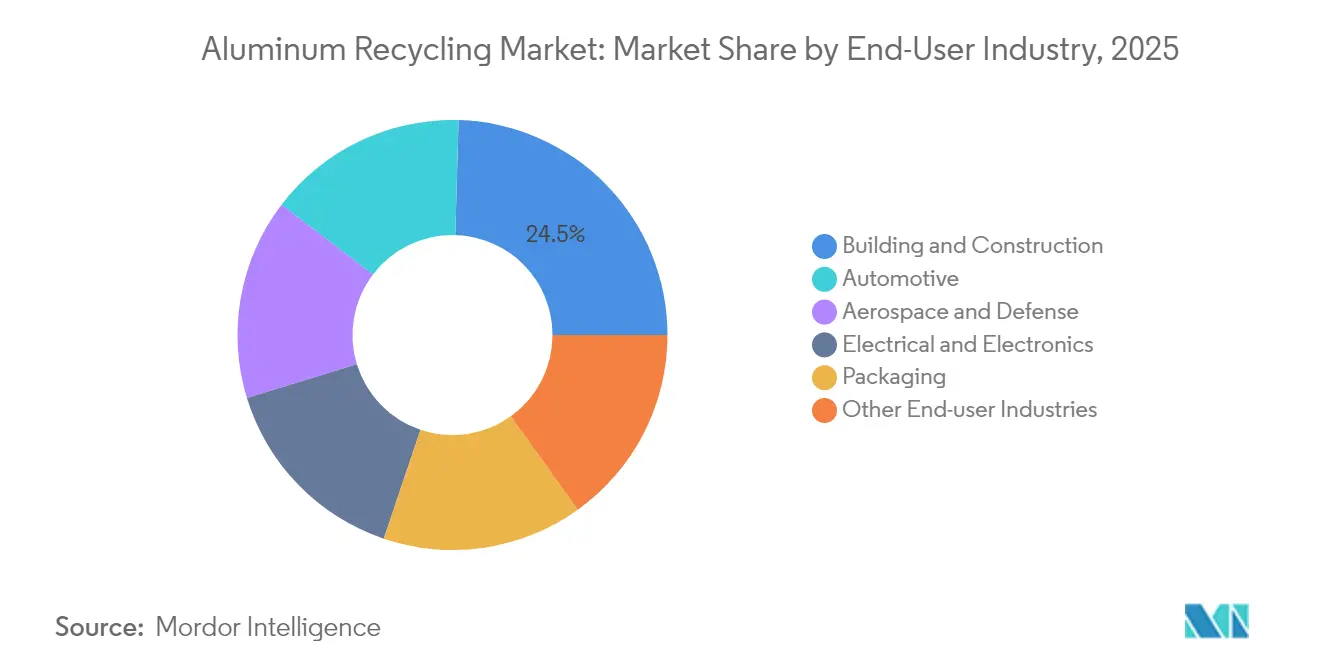

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 24,55 % de la taille du marché du recyclage de l'aluminium en 2025, tandis que l'aérospatiale et la défense progressent à un TCAC de 5,17 % jusqu'en 2031.

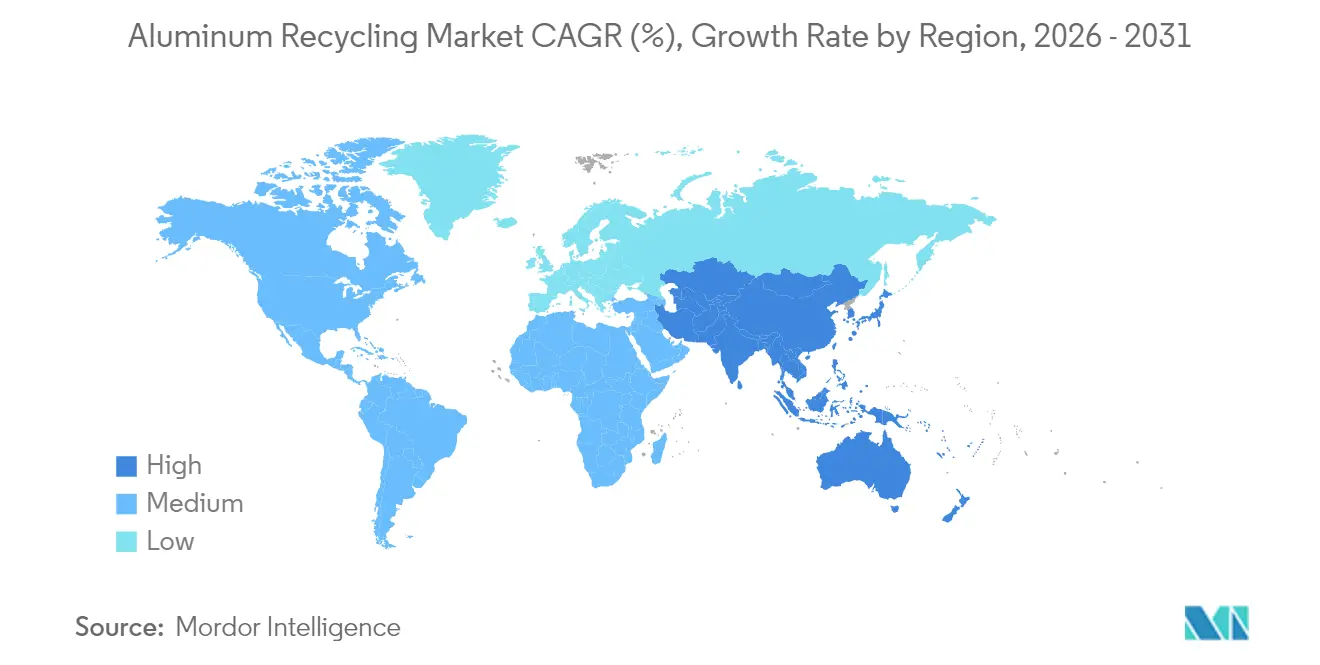

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 61,20 % en 2025, et la région se développe à un TCAC de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du recyclage de l'aluminium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avantage en termes d'économie d'énergie par rapport à la production d'aluminium primaire | +1.20% | Mondial ; plus prononcé dans les régions à coût énergétique élevé | Long terme (≥ 4 ans) |

| Utilisation croissante de l'aluminium recyclé dans la construction | +0.80% | Cœur en Asie-Pacifique ; extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Demande en forte croissance liée à l'allégement dans l'automobile | +1.00% | Amérique du Nord et UE ; extension vers l'APAC | Moyen terme (2-4 ans) |

| Montée en puissance des programmes européens de circuits fermés pour les canettes de boissons | +0.40% | Europe ; réplication de la politique ailleurs | Court terme (≤ 2 ans) |

| Adoption de plateformes de tri de ferraille assistées par l'IA | +0.60% | Mondial ; adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avantage en termes d'économie d'énergie par rapport à la production d'aluminium primaire

La fusion secondaire réduit la consommation d'énergie de 95 % par rapport aux procédés électrolytiques, un écart qui se creuse lorsque les prix de l'électricité s'envolent et que les taxes carbone se durcissent. Les producteurs secondaires nord-américains ont réduit leur empreinte carbone moyenne de 60 % entre 2020 et 2024, leur permettant de remporter des contrats d'approvisionnement avec des constructeurs automobiles et des équipementiers aéronautiques qui auditent désormais les émissions du Scope 3. L'alumine au comptant a dépassé 800 USD par tonne en décembre 2024, mais les recycleurs ont évité ce coût en contournant entièrement le raffinage de l'alumine. Les banques d'investissement ont par la suite relevé leurs prévisions de prix de l'aluminium pour 2025, offrant aux fonderies secondaires une marge supplémentaire. Les régions dotées de régimes de prix du carbone, telles que l'UE et certaines parties de l'Amérique du Nord, accélèrent donc la substitution du métal primaire par du métal recyclé.

Utilisation croissante de l'aluminium recyclé dans la construction

L'urbanisation rapide et les codes de construction verts poussent les constructeurs à spécifier des profilés à haute teneur en matières recyclées pour les murs-rideaux, les systèmes de façade et les châssis de fenêtres[1]TOMRA, "Aluminium – Tri des matériaux," tomra.com. Les certifications telles que LEED et BREEAM accordent des crédits pour les matières recyclées, amplifiant l'effet d'attraction au-delà des simples économies de coûts. La demande asiatique dans le secteur de la construction a progressé de 9 % entre 2022 et 2024, et une dynamique similaire est prévue jusqu'en 2027, les mégapoles d'Inde, d'Indonésie et des Philippines développant leurs projets de transports en commun et de logements résidentiels. Les usines d'extrusion européennes opèrent déjà avec des taux de recyclage supérieurs à 90 %, servant de modèles politiques pour les nouvelles initiatives de passeport matériaux au Canada et au Japon. La forte demande dans la construction raccourcit également les circuits de collecte de ferraille, garantissant un afflux stable de profilés post-consommation pour les fours de refusion.

Demande en forte croissance liée à l'allégement dans l'automobile

Les plateformes de véhicules électriques incorporent 30 % d'aluminium en plus en masse par rapport aux équivalents à moteur à combustion interne pour compenser le poids des batteries, et les fabricants spécifient de plus en plus des accords de retour de ferraille en circuit fermé avec leurs fournisseurs de laminoirs. Novelis a démontré un soubassement arrière à 85 % de contenu recyclé lors des constructions pilotes de 2024 pour un constructeur automobile américain, prouvant que des objectifs stricts de formabilité et de résistance aux chocs peuvent être atteints. Le règlement européen sur les batteries 2023/1542 introduit des seuils minimaux de contenu recyclé pour les boîtiers de batteries à partir de 2027, stimulant encore davantage la demande. Les constructeurs automobiles investissent également dans des installations de démontage pour récupérer l'aluminium en fin de vie provenant des pare-chocs, des moteurs et des ouvrants, améliorant ainsi la traçabilité des matériaux et la sécurité d'approvisionnement.

Adoption de plateformes de tri de ferraille assistées par l'IA

Le système GAINnext de TOMRA atteint une pureté de 98 % lors du tri des canettes de boissons usagées à 2 000 éjections par minute, éliminant les opérateurs manuels et augmentant le débit des installations. Norsk Hydro et PADNOS déploient conjointement des unités similaires de reconnaissance par apprentissage profond dans le Midwest américain, prouvant leur évolutivité pour les transformateurs régionaux. Sortera Technologies a clôturé un tour de financement de 30,5 millions USD en janvier 2025 pour commercialiser son installation de valorisation multi-matériaux qui extrait l'aluminium, le cuivre et le zinc des débris de démolition mixtes[2]Sortera Technologies, "Sortera Technologies clôture 30,5 millions de dollars de nouveaux financements," sorteratechnologies.com. Une pureté plus élevée permet aux fonderies d'accéder à des contrats aérospatiaux et automobiles de premier ordre et de réduire les volumes de laitiers de sel chloré, améliorant ainsi les indicateurs ESG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Présence d'impuretés indésirables (Fe, Mg, Zn) | -0.70% | Mondial ; aiguë dans les régions à ferraille mixte | Long terme (≥ 4 ans) |

| Volatilité des prix de la ferraille comprimant les marges des fonderies secondaires | -0.50% | Mondial ; variations régionales | Court terme (≤ 2 ans) |

| Concurrence du métal vierge à faible coût en période de surplus | -0.30% | Régions avec une capacité primaire excédentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence d'impuretés indésirables (Fe, Mg, Zn)

Une contamination supérieure à 0,20 % de fer disqualifie l'aluminium pour la plupart des usages structuraux aérospatiaux et dans les véhicules électriques, obligeant les recycleurs à rediriger les lots contaminés vers les marchés de fonderie ou de désoxydation à des prix fortement réduits. Les flux mixtes provenant des sites de démolition mélangent souvent des alliages de la série 6000 et de la série 7000 avec des profilés architecturaux peints, augmentant les coûts de purification et la consommation d'énergie. Les grandes fonderies ajoutent des agents de fondant et utilisent des agitateurs électromagnétiques pour réduire la prise de fer, mais l'obstacle capitalistique empêche les opérateurs de plus petite taille d'accéder aux marchés premium. La contamination par le fer crée également une micro-ségrégation lors de la solidification, altérant la résistance à la fatigue — une problématique que les équipementiers aéronautiques surveillent étroitement par le biais d'audits rigoureux de qualification des fournisseurs.

Volatilité des prix de la ferraille comprimant les marges des fonderies secondaires

La fragmentation des chaînes d'approvisionnement et les pics de demande régionaux provoquent des oscillations brutales des primes de ferraille ; les prix des canettes de boissons usagées européennes ont oscillé entre 1 450 USD et 1 020 USD par tonne au cours du premier semestre 2024. Les fonderies secondaires ne détiennent que 30 à 45 jours de stock de matières premières, de sorte que des hausses soudaines compriment les marges de transformation avant qu'elles puissent renégocier leurs contrats de cession. Les recycleurs de plus petite taille ne disposent pas de services de couverture et doivent fréquemment acheter au comptant, amplifiant ainsi le risque financier. La volatilité freine l'investissement dans les mises à niveau des fours et les trieuses haute vitesse, retardant les ajouts de capacité qui pourraient atténuer la tension sur l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance de l'extrusion dans toutes les applications

Les extrusions détenaient une part de marché dominante de 35,10 % du marché du recyclage de l'aluminium en 2025, les architectes et les constructeurs automobiles se tournant vers des profilés légers et résistants à la corrosion pour les façades, les éléments de châssis et les boîtiers de batteries. Le segment est en bonne voie pour un TCAC de 5,29 % jusqu'en 2031, creusant régulièrement son écart par rapport aux grades tôles et fonderie. Les profilés extrudés utilisent souvent des compositions mono-alliage, ce qui en fait des candidats idéaux pour le recyclage en circuit fermé, préservant la composition chimique des alliages et minimisant les pertes par déclassement. Constellium a refondu avec succès des peaux d'aéronefs en fin de vie en billettes de qualité aérospatiale lors d'essais en 2024, démontrant la faisabilité technique de multiples cycles de recyclage sans dilution d'alliage.

Les tôles représentent une catégorie clé, fournissant des panneaux extérieurs automobiles et des corps de canettes de boissons où la qualité de surface est primordiale. Les laminoirs investissent dans des lignes de coulée continue acceptant des pourcentages de ferraille plus élevés tout en respectant des objectifs stricts d'étirage et de formabilité. Les alliages de fonderie représentent un volume plus faible mais bénéficient d'une demande solide pour les blocs moteurs et les boîtiers de moteurs électriques nécessitant une géométrie complexe et une conductivité thermique. Les applications en feuilles et en fils restent des débouchés de niche stables ; toutefois, la substitution croissante par des polymères recyclés dans les emballages flexibles plafonne la croissance des feuilles.

Par secteur d'utilisation finale : Leadership de la construction avec accélération de l'aérospatiale

Le bâtiment et la construction ont contribué à hauteur de 24,55 % à la taille du marché du recyclage de l'aluminium en 2025, soutenu par les programmes de relance des infrastructures en Chine, en Inde et aux États-Unis. Les taux de recyclage sont portés par la facilité de séparation des cadres extrudés lors de la démolition et la disponibilité croissante des directives de conception pour le démontage dans les codes de construction. La croissance future reste saine mais progressive, reflétant la maturité du secteur.

L'aérospatiale et la défense constituent le moteur de croissance le plus remarquable, progressant à un TCAC de 5,17 % jusqu'en 2031, les fabricants de cellules d'aéronefs certifiant des billettes recyclées pour les nervures d'ailes, les rails de sièges et les supports internes. Les exigences strictes de gestion de la qualité AS9100D poussent les recycleurs à déployer des scanners à fluorescence X haute résolution et des fours de dégazage sous vide qui éliminent l'hydrogène résiduel et les métaux alcalins. La demande automobile reste résiliente grâce à une intensité en aluminium plus élevée dans les plateformes de véhicules électriques, les constructeurs automobiles émettant désormais des objectifs de contenu recyclé de 30 à 50 % par véhicule. La croissance dans l'électricité et l'électronique est modérée par des assemblages multi-métaux complexes qui compliquent le démontage et le contrôle de la pureté, tandis que l'emballage bénéficie de volumes stables grâce aux circuits de canettes de boissons, mais fait face à la concurrence de l'acier et du PET dans les contenants alimentaires.

Analyse géographique

L'Asie-Pacifique représentait 61,20 % de la part mondiale du marché du recyclage de l'aluminium en 2025 et devrait se développer à un TCAC de 5,55 % jusqu'en 2031. Les ajouts de capacité secondaire de la Chine s'alignent sur son plafond de production primaire de 45 millions de tonnes, poussant les fonderies vers les importations de ferraille et les programmes de collecte domestique. La mission Villes intelligentes de l'Inde injecte des profilés extrudés recyclés dans les corridors de transport en commun et les logements abordables, stimulant davantage la demande de billettes. Le Japon et la Corée du Sud fournissent des technologies de tri de ferraille de haute qualité, renforçant l'intégration verticale régionale de la collecte aux produits finis.

L'Amérique du Nord et l'Europe représentent collectivement une part significative de la demande mondiale. Plus de 80 % de la production d'aluminium américaine était secondaire en 2024, contre moins de 30 % quatre décennies auparavant. Les lois de consigne dans dix États américains et les crédits d'impôt fédéraux pour le contenu recyclé soutiennent des flux stables de tôles pour canettes. L'exigence de l'UE de 90 % de collecte pour les emballages métalliques de boissons d'ici 2029 accélère les investissements dans des usines dédiées au recyclage des canettes. Les deux régions font face à des tarifs d'électricité élevés, créant une incitation supplémentaire à intégrer les énergies renouvelables : l'usine de Torija de Hydro, d'une valeur de 180 millions EUR en Espagne, s'approvisionnera en énergie solaire sur site pour réduire les coûts de fusion.

Le Moyen-Orient et l'Afrique sont en retrait en termes de volume mais offrent une croissance disproportionnée. Emirates Global Aluminium (EGA) a acquis Spectro Alloys, basé dans le Minnesota, pour 80 millions USD et a relancé la production en juillet 2025, signalant une volonté de capter le potentiel de recyclage de 6 milliards USD du CCG. Le Maroc a mis en service sa première raffinerie dédiée à la ferraille d'aluminium en 2024, tirant parti des faibles coûts de l'énergie solaire. Les perspectives de l'Amérique du Sud se concentrent autour du Brésil, où un réseau électrique renouvelable à 90 % réduit l'intensité carbone du métal secondaire et satisfait aux seuils de durabilité des marques multinationales de boissons et d'automobile.

Paysage concurrentiel

Le marché du recyclage de l'aluminium reste modérément fragmenté mais se consolide à mesure que les acteurs établis riches en technologie absorbent des spécialistes régionaux. Novelis, Norsk Hydro, Alcoa et Speira contrôlent une capacité significative de fusion et de laminage, chacun poursuivant une intégration verticale pour sécuriser les approvisionnements en ferraille et déployer des trieuses IA à forte intensité capitalistique. Speira a investi 11 millions EUR dans quatre fours de recyclage en Allemagne et en Norvège en 2024 pour augmenter la production de billettes pour les tôles automobiles. Le projet Torija de Hydro souligne le virage des grands acteurs européens vers des pôles d'économie circulaire localisés.

L'offensive d'acquisitions d'EGA illustre la consolidation inter-régionale, lui accordant un accès immédiat aux clients américains et une plateforme technologique pour sa marque de billettes recyclées RevivAL. Les acteurs américains de plus petite taille répondent en formant des coopératives d'agrégation de ferraille pour mutualiser les matières premières et réaliser des économies d'échelle. L'investissement se concentre sur la détection des impuretés assistée par l'IA, le raffinage sous vide et les agents de fondant sans chlore, qui ensemble font passer les taux de perte à la fusion en dessous de 2 % et permettent l'accès aux contrats aérospatiaux à haute valeur ajoutée. Les capacités de conformité deviennent un facteur de différenciation déterminant : les usines certifiées ISO 14064 et AS9100D obtiennent le statut de fournisseur privilégié auprès des équipementiers, tandis que les opérateurs dépourvus de traçabilité numérique risquent d'être exclus des chaînes de valeur premium. La concurrence se déplace donc du volume vers la qualité, la technologie et la conformité réglementaire.

Leaders du secteur du recyclage de l'aluminium

Norsk Hydro ASA

Novelis Inc.

REAL ALLOY

Matalco Inc

Constellium

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Emirates Global Aluminium PJSC a lancé la production à l'installation élargie de recyclage de l'aluminium Spectro Alloys dans le Minnesota, aux États-Unis. La première phase de cette expansion augmente la capacité de production de billettes secondaires de 55 000 tonnes. La production à pleine échelle est prévue d'être atteinte au début de l'année prochaine.

- Mars 2025 : Norsk Hydro ASA a lancé la construction de son usine phare de recyclage de l'aluminium à Torija, en Espagne. Cette installation de pointe, située au nord de Madrid, représente un investissement de 180 millions EUR. Le projet souligne l'engagement de Hydro à renforcer l'économie circulaire européenne en maintenant davantage de ferraille post-consommation dans le cycle de production.

Périmètre du rapport mondial sur le marché du recyclage de l'aluminium

Le recyclage de l'aluminium est le procédé par lequel la ferraille d'aluminium peut être réutilisée dans des produits après sa production initiale. Il implique le retraitement des produits en aluminium usagés pour créer de nouveaux matériaux. Cette pratique durable préserve les ressources et l'énergie. Dans ses applications, l'aluminium recyclé trouve usage dans divers secteurs, notamment les pièces automobiles, les canettes de boissons, les matériaux d'emballage et les composants de construction. Le marché du recyclage de l'aluminium est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en alliages de fonderie, extrusion, tôles et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, bâtiment et construction, électricité et électronique, emballage et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions dans 28 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Alliages de fonderie |

| Extrusion |

| Tôles |

| Autres types |

| Automobile |

| Aérospatiale et défense |

| Bâtiment et construction |

| Électricité et électronique |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alliages de fonderie | |

| Extrusion | ||

| Tôles | ||

| Autres types | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du recyclage de l'aluminium en 2026 ?

Le marché traite 41,14 millions de tonnes d'aluminium recyclé en 2026 et devrait atteindre 51,36 millions de tonnes d'ici 2031.

Quel est le taux de croissance prévu pour l'aluminium recyclé ?

Le volume devrait se développer à un TCAC de 4,54 % de 2026 à 2031, porté par les économies d'énergie, l'allégement et les politiques d'économie circulaire.

Quelle région est en tête de la consommation d'aluminium recyclé ?

L'Asie-Pacifique détient 61,20 % de la demande mondiale grâce à l'immense capacité de la Chine et à l'expansion des infrastructures de l'Inde.

Pourquoi l'aluminium recyclé gagne-t-il en popularité dans la fabrication automobile ?

Les plateformes de véhicules électriques utilisent davantage d'aluminium pour l'allégement, et les accords en circuit fermé permettent aux constructeurs automobiles de sécuriser un métal à faible teneur en carbone et de haute pureté tout en respectant les mandats de contenu recyclé.

Quelles technologies améliorent la pureté de la ferraille ?

Les trieuses optiques et à rayons X assistées par l'IA, les fours de dégazage sous vide et les agents de fondant sans chlore contribuent collectivement à porter la pureté du métal recyclé à 98 % pour les applications aérospatiales et automobiles les plus exigeantes.

Dernière mise à jour de la page le: