Taille et Part du Marché du Béryllium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

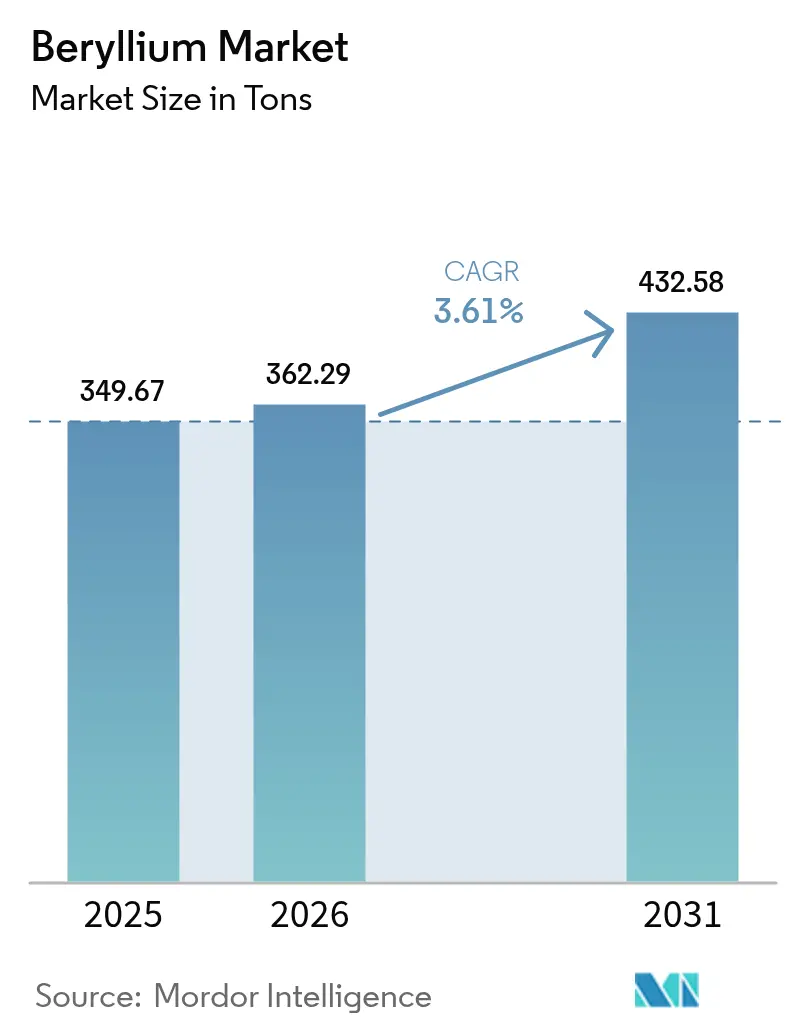

| Volume du Marché (2026) | 362.29 tonnes |

| Volume du Marché (2031) | 432.58 tonnes |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Béryllium par Mordor Intelligence

La taille du marché du béryllium est projetée à 349,67 tonnes en 2025, 362,29 tonnes en 2026, et devrait atteindre 432,58 tonnes d'ici 2031, progressant à un TCAC de 3,61 % de 2026 à 2031. Une demande soutenue persiste là où le remplacement du métal n'est ni techniquement ni économiquement réalisable, notamment dans les filtres RF 5G, les structures de véhicules de lancement réutilisables, les réfrigérants pour réacteurs à sel fondu et les bancs optiques de satellites. La forte hausse des prix met en évidence la fragilité de l'approvisionnement, liée à la production de concentré au Kazakhstan et en Chine. La mine de Spor Mountain de Materion demeure la seule chaîne occidentale allant du minerai à l'alliage, fournissant 250 à 270 t de concentré chaque année. L'Asie-Pacifique domine la demande, les connecteurs en béryllium-cuivre ancrant la production électronique et de véhicules électriques, tandis que l'Amérique du Nord et l'Europe maintiennent des prix premium grâce aux contrats aérospatiaux et de défense. La réglementation environnementale, notamment la limite d'exposition américaine de 0,2 µg/m³, augmente les coûts de conformité, mais le durcissement des normes décourage également les nouveaux entrants et renforce l'avantage des acteurs établis.

Principaux Enseignements du Rapport

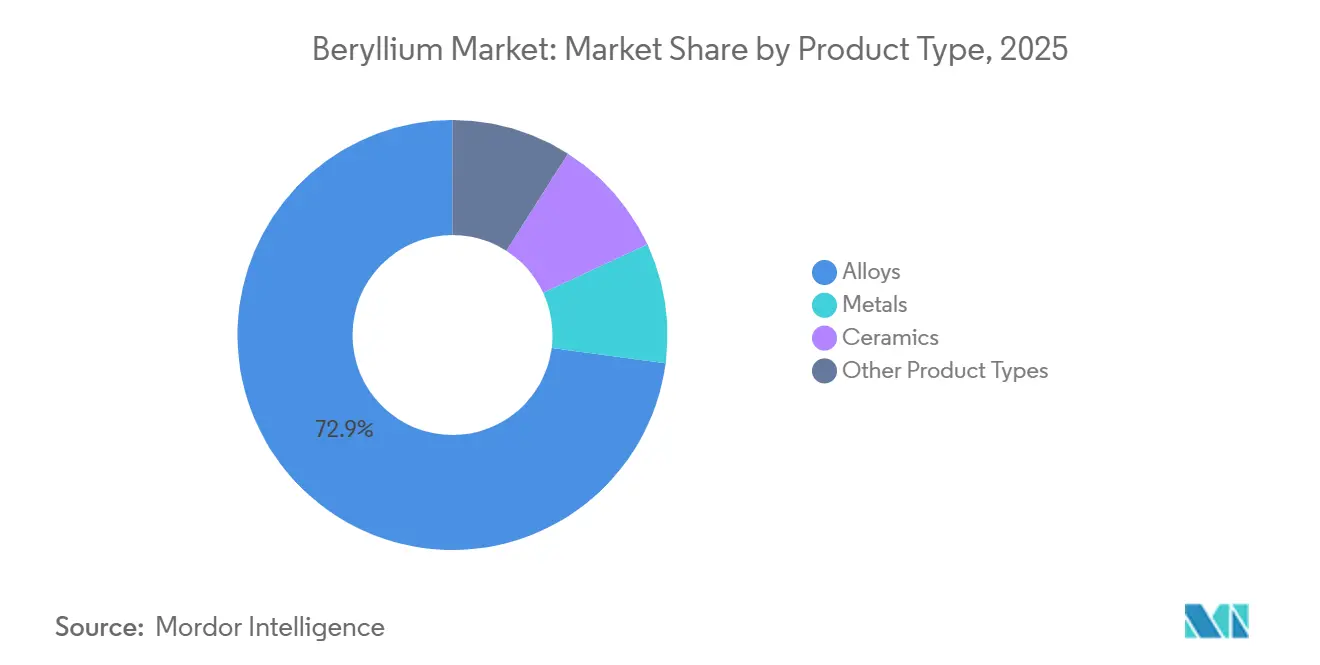

- Par type de produit, les alliages détenaient 72,91 % de la part de marché du béryllium en 2025 et progressent à un TCAC de 3,98 % jusqu'en 2031, soulignant leur double leadership en termes d'échelle et de croissance.

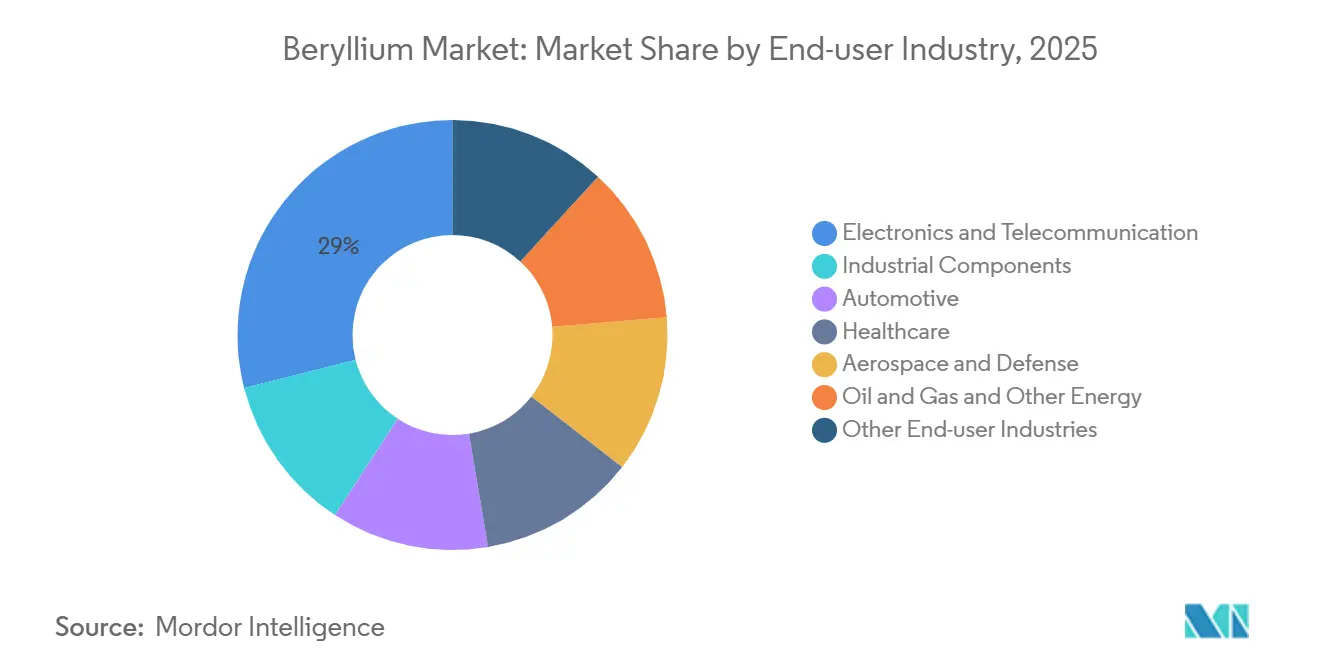

- Par secteur d'utilisation finale, l'électronique et les télécommunications représentaient 28,96 % du chiffre d'affaires en 2025, tandis que l'automobile affiche la croissance la plus rapide avec un TCAC de 4,99 % jusqu'en 2031, en raison des besoins en gestion thermique des véhicules électriques.

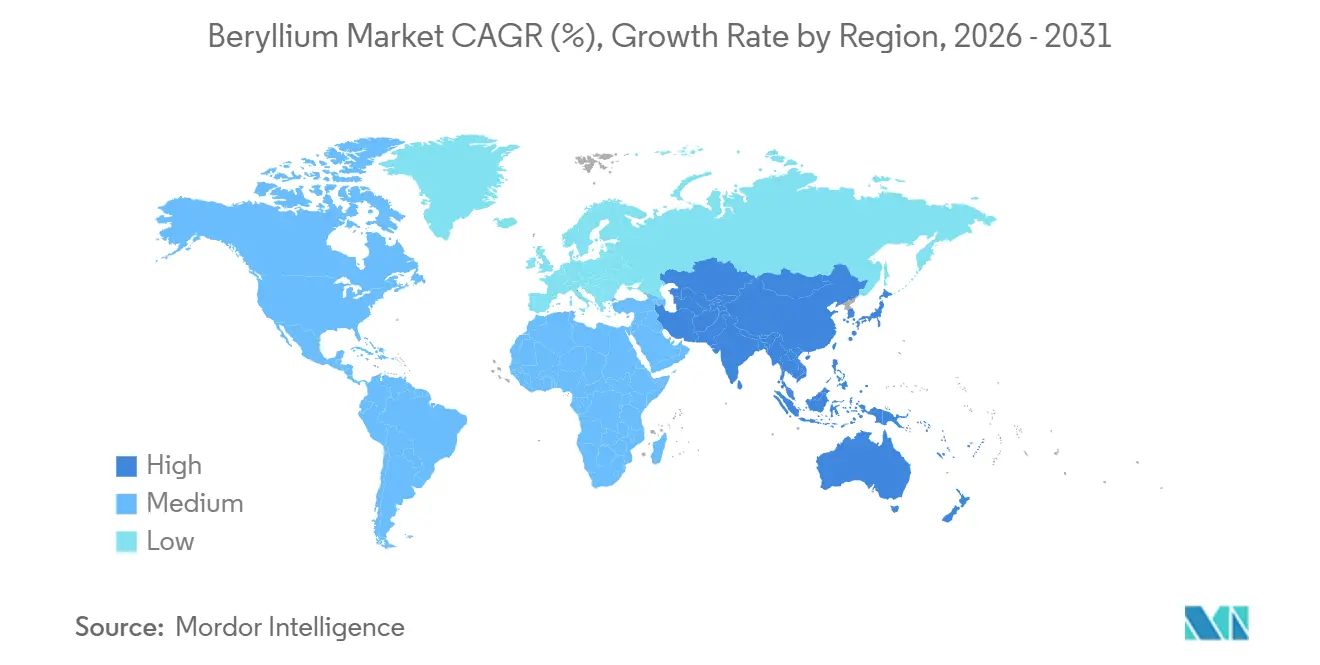

- Par géographie, l'Asie-Pacifique a contribué à 37,78 % du volume en 2025 et devrait maintenir la croissance régionale la plus élevée avec un TCAC de 4,18 %, portée par le déploiement des stations de base 5G et la profondeur de la fabrication électronique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Béryllium

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des alliages Be-Cu dans les filtres RF pour stations de base 5G et ondes millimétriques | +0.9% | Mondial, avec concentration en Chine, en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) |

| Besoin croissant de structures légères et à haute rigidité pour les véhicules de lancement réutilisables | +0.7% | Amérique du Nord, Europe, avec une activité émergente en Chine et en Inde | Moyen terme (2-4 ans) |

| Demande croissante de matériaux de gestion thermique pour l'électronique de puissance avancée des véhicules électriques | +0.8% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de modernisation de la défense stimulant les volumes de satellites, de chercheurs de missiles et de capteurs optiques | +0.6% | États-Unis, Europe, Inde, avec un impact secondaire au Moyen-Orient | Long terme (≥ 4 ans) |

| Besoin émergent de réflecteurs Be transparents aux neutrons dans les petits réacteurs modulaires | +0.3% | États-Unis, Canada, Royaume-Uni, avec des projets pilotes en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Alliages Be-Cu dans les Filtres RF pour Stations de Base 5G et Ondes Millimétriques

Les équipements 5G à ondes millimétriques imposent des exigences mécaniques et thermiques strictes à leurs connecteurs, ressorts et contacts de mise à la terre. Les alliages béryllium-cuivre offrent une conductivité, une résistance à la fatigue et des propriétés non magnétiques inégalées, les distinguant du bronze au phosphore plus abordable. Les équipementiers télécoms de Chine, du Japon et de Corée du Sud ont atteint une pénétration significative en matière d'abonnés 5G. Cette étape a conduit NGK Metals à étendre sa capacité de laminage dans ses usines au Japon et en Europe, soutenant la montée en puissance des stations de base[1]NGK Metals Corporation, "Profil d'entreprise et capacités," ngkmetals.com. À mesure que les fréquences des ondes millimétriques dépassent 24 GHz, les défis liés à la dissipation thermique maintiennent le statut premium de ces matériaux, même si les connecteurs de commodité se tournent vers des alliages plus économiques.

Besoin Croissant de Structures Légères et à Haute Rigidité pour les Véhicules de Lancement Réutilisables

Les systèmes de lancement réutilisables privilégient les économies de masse, ce qui se traduit par une réduction de la consommation de carburant et des délais de rotation plus courts. Le béryllium, avec une rigidité spécifique quatre fois supérieure à celle de l'aluminium et une densité plus faible, présente également une stabilité dimensionnelle lors de cycles thermiques répétés. L'engagement commercial fort envers les équipements en béryllium est évident. Des programmes tels que le télescope spatial James Webb de la NASA ont validé les performances cryogéniques du béryllium[2]NASA, "Fiche technique sur le miroir du télescope spatial James Webb," nasa.gov. Parallèlement, les intégrateurs de lancement actuels se tournent vers des moulages béryllium-aluminium pour les supports moteurs, notamment là où la densité du titane pose des problèmes. À mesure que l'industrie passe des véhicules de lancement consommables aux véhicules réutilisables, la demande de béryllium est appelée à croître.

Demande Croissante de Matériaux de Gestion Thermique pour l'Électronique de Puissance Avancée des Véhicules Électriques

Dans les véhicules électriques à 800 V, les onduleurs à carbure de silicium dissipent la chaleur et nécessitent des substrats à haute conductivité thermique. Les céramiques à base d'oxyde de béryllium offrent cette conductivité thermique tout en maintenant l'isolation électrique. Materion se distingue comme la seule source commerciale de BeO, desservant à la fois les secteurs automobile et industriel via sa division Performance Materials. En 2024, la production chinoise de véhicules à nouvelles énergies a augmenté de manière significative, intégrant des contacts en béryllium-cuivre dans les ports de charge et les systèmes de gestion des batteries. De plus, à mesure que l'industrie se tourne vers des dispositifs SiC à plus haute température, les perspectives premium pour le BeO deviennent de plus en plus prononcées.

Programmes de Modernisation de la Défense Stimulant les Volumes de Satellites, de Chercheurs de Missiles et de Capteurs Optiques

Les satellites et les chercheurs de missiles dépendent fortement de composants légers et thermiquement stables. Le béryllium, déjà utilisé pour les boîtiers avioniques du chasseur F-35, gagne du terrain. Le laboratoire de recherche de l'armée de l'air américaine a accordé à Materion un contrat pour faire progresser la fabrication additive d'alliages béryllium-aluminium. Avec l'essor des constellations en orbite basse terrestre proliférées, la demande de petits engins spatiaux augmente. Dans ce contexte, les bancs optiques en béryllium poli jouent un rôle central dans la minimisation de la dérive de la ligne de visée. Bien que le budget de défense de l'Inde pour l'exercice 2025 soit significatif, alloué aux projets de satellites et de missiles, la production nationale de béryllium reste minimale, entraînant une dépendance aux importations en provenance d'Amérique du Nord et du Kazakhstan.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites d'exposition professionnelle strictes et coûts de conformité croissants | -0.5% | Mondial, avec une application renforcée aux États-Unis, dans l'Union européenne et au Japon | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en concentré de béryllium en provenance du Kazakhstan et de Chine | -0.4% | Mondial, avec un impact aigu sur l'Amérique du Nord et l'Europe dépendantes des importations | Moyen terme (2-4 ans) |

| Accélération de la recherche et du développement sur les composites à matrice métallique en aluminium et en titane comme substituts | -0.3% | Secteurs aérospatiaux d'Amérique du Nord et d'Europe, avec une commercialisation limitée à court terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites d'Exposition Professionnelle Strictes et Coûts de Conformité Croissants

En 2018, l'OSHA américaine a réduit la limite d'exposition admissible au béryllium à 0,2 µg/m³. Cette mesure a contraint les usines à moderniser leurs installations, à mettre en place une surveillance médicale et à renforcer les mesures d'hygiène. Malgré des contrôles étendus en place, Materion a fait face à des violations et les a réglées en 2019. L'Union européenne, dans le cadre de sa réglementation REACH, a classé le béryllium comme substance extrêmement préoccupante. Parallèlement, le Japon a institué des limites similaires pour les concentrations dans l'air. Ces mesures de conformité renforcées découragent non seulement les nouveaux entrants sur le marché, mais limitent également les extensions de capacité, modérant subtilement la trajectoire de croissance du marché du béryllium.

Volatilité de l'Approvisionnement en Concentré de Béryllium en Provenance du Kazakhstan et de Chine

L'usine métallurgique d'Ulba au Kazakhstan et les mines en Chine dominent la production mondiale de concentré. À mesure que les incertitudes géopolitiques et logistiques se sont manifestées, les prix au comptant ont fortement augmenté en 2024. IBC Advanced Alloys, liée par un contrat avec Ulba jusqu'en 2026, se trouve vulnérable à ces fluctuations de prix. Alors que les acheteurs occidentaux se tournent vers la mine de Spor Mountain de Materion, son rendement annuel limite la flexibilité de l'approvisionnement. Les perturbations dans les corridors ferroviaires du Kazakhstan ou les changements dans les politiques d'exportation chinoises se répercutent rapidement sur les prix des alliages et des oxydes en Amérique du Nord et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Alliages, Ancrage Télécom et Cas d'Usage des Véhicules Électriques

Les alliages représentaient 72,91 % du volume de 2025, reflétant leur avantage coût-performance dans les connecteurs, les ressorts et l'outillage. Le segment des alliages est positionné pour afficher un TCAC de 3,98 % jusqu'en 2031, le plus rapide parmi les catégories de produits. Le marché du béryllium pour les alliages est en bonne voie pour se développer davantage, porté par l'expansion de l'infrastructure 6G et des réseaux de charge rapide.

Tandis que le métal pur et la poudre se concentrent sur les composants aérospatiaux à haute rigidité, ils représentent une part modeste en volume. Les céramiques, principalement le BeO, répondent aux exigences des onduleurs de véhicules électriques. Cependant, en raison des préoccupations liées à la manipulation professionnelle, leur adoption est limitée aux modules premium. Par ailleurs, d'autres produits comme les sels de BeF₂ occupent une niche, principalement associée aux réacteurs à sel fondu. Notamment, les avancées en coulée continue et en fabrication additive, soutenues par des financements de l'armée de l'air américaine, laissent entrevoir des réductions de coûts potentielles, ce qui pourrait élargir l'empreinte du béryllium dans les conceptions aérospatiales complexes.

Par Secteur d'Utilisation Finale : L'Électronique en Tête, l'Automobile s'Accélère

L'électronique et les télécommunications ont consommé 28,96 % du béryllium en 2025, soutenues par les déploiements 5G et les commutateurs de centres de données. L'automobile, cependant, est en passe de connaître la progression la plus rapide avec un TCAC de 4,99 % jusqu'en 2031. L'Alliage 190 de Materion est conçu pour les ports de charge, garantissant une durabilité obligatoire. Les secteurs aérospatial et de la défense, renforcés par les expansions satellitaires et les initiatives de missiles hypersoniques, constituent un troisième pilier stable. Par ailleurs, des niches plus petites mais spécialisées comprennent les outils industriels, les fenêtres d'imagerie médicale et les connecteurs dans le secteur pétrolier et gazier.

Alors que l'électronique devrait modérer son leadership au-delà de 2027, après le pic de densification 5G, un passage vers les bandes térahertz 6G pourrait déclencher de nouvelles mises à niveau des connecteurs. La croissance du secteur automobile est soutenue par les incitations continues aux véhicules électriques en Chine, les crédits de la loi américaine sur la réduction de l'inflation et les objectifs stricts de conformité CO₂ en Europe. Ensemble, ces dynamiques soulignent une demande robuste et diversifiée de béryllium dans divers secteurs technologiques.

Analyse Géographique

L'Asie-Pacifique a dominé le volume de 2025 avec 37,78 % et devrait élargir son avance à un TCAC de 4,18 %. La production électronique de la Chine et son étape dans les véhicules à nouvelles énergies mettent en évidence une demande robuste. Pendant ce temps, la Corée du Sud et le Japon consolident leurs rôles dans l'encapsulation de semi-conducteurs, notamment avec les grilles de connexion Be-Cu. En Inde, l'augmentation des dépenses de défense stimule les importations d'optiques satellitaires et de chercheurs de missiles. De plus, les politiques régionales, comme la liste des industries encouragées du Ningxia, laissent entrevoir la stratégie de Pékin pour sécuriser les approvisionnements en béryllium en amont.

L'Amérique du Nord tire profit de l'intégration verticale. La mine de Spor Mountain de Materion répond non seulement aux besoins des usines d'alliages nationales, mais sert également de tampon pour les contractants aérospatiaux contre les perturbations en provenance du Kazakhstan. L'influence de la région est encore soulignée par les récents contrats pluriannuels avec les équipementiers de propulsion, mettant en évidence un avantage de prix premium. À l'avenir, la feuille de route du Canada pour les petits réacteurs modulaires pourrait stimuler la demande de BeF₂. Dans le même temps, les usines d'assemblage de véhicules électriques au Mexique intègrent déjà des connecteurs Be-Cu, approvisionnés via les chaînes d'approvisionnement américaines.

L'Europe, bien qu'en retrait en volume, continue de répondre aux besoins du secteur aérospatial sensible à la qualité. Notamment, les charges utiles satellitaires d'Airbus et les missions scientifiques de l'Agence spatiale européenne dépendent de bancs optiques en béryllium approvisionnés auprès d'Ulba. Les tensions géopolitiques autour des concentrés russes ont suscité des mesures de sécurité d'approvisionnement en Allemagne, en France et au Royaume-Uni. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient, bien que ne représentant actuellement que des tonnages à un seul chiffre, laissent entrevoir une croissance potentielle. Le secteur aérospatial brésilien en plein essor et les centres de données en expansion dans le Golfe, qui privilégient les interconnexions de serveurs haute densité Be-Cu, soulignent cette demande latente.

Paysage Concurrentiel

Le marché est de nature très consolidée. Les mouvements stratégiques se concentrent sur la sécurité d'approvisionnement à long terme. Materion a signé des accords pluriannuels avec Kairos Power et Commonwealth Fusion Systems pour fournir du BeF₂ pour les réacteurs avancés et la recherche sur la fusion, prolongeant la visibilité des revenus jusqu'aux années 2030. L'armée de l'air américaine finance le développement de la fabrication additive qui pourrait rationaliser les pièces complexes de satellites. Les limites strictes de l'OSHA sur le béryllium en suspension dans l'air et les exigences d'autorisation REACH en Europe imposent des coûts de conformité qui découragent les nouveaux entrants sur site vierge, concentrant le pouvoir parmi les acteurs établis.

Leaders de l'Industrie du Béryllium

Materion Corporation

NGK INSULATORS, LTD.

JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)

Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

IBC Advanced Alloys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Rockland Resources Ltd. a acquis le projet de béryllium de Claybank près de Spor Mountain dans l'Utah, élargissant le potentiel des ressources nord-américaines.

- Janvier 2025 : Materion a étendu la capacité de moulage aluminium-béryllium AlBeCast à Elmore, Ohio, en intégrant des lignes avancées de prototypage rapide pour soutenir les contrats aérospatiaux et de défense.

Portée du Rapport sur le Marché Mondial du Béryllium

Le béryllium est un métal dur, léger, gris argenté aux propriétés chimiques similaires à celles de l'aluminium. Il est cassant à température ambiante. Il est utilisé pour fabriquer des alliages résistants et trouve des applications dans les composants industriels, l'aérospatiale et la défense, l'électronique, etc.

Le marché du béryllium est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en alliages, métaux, céramiques et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en composants industriels, automobile, santé, aérospatiale et défense, pétrole et gaz et autres énergies, électronique et télécommunications, et autres secteurs d'utilisation finale. Le rapport couvre les tailles de marché et les prévisions pour le marché mondial du béryllium dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Alliages |

| Métaux |

| Céramiques |

| Autres Types de Produits |

| Composants Industriels |

| Automobile |

| Santé |

| Aérospatiale et Défense |

| Pétrole et Gaz et Autres Énergies |

| Électronique et Télécommunications |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Alliages | |

| Métaux | ||

| Céramiques | ||

| Autres Types de Produits | ||

| Par Secteur d'Utilisation Finale | Composants Industriels | |

| Automobile | ||

| Santé | ||

| Aérospatiale et Défense | ||

| Pétrole et Gaz et Autres Énergies | ||

| Électronique et Télécommunications | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel TCAC le marché du béryllium devrait-il enregistrer entre 2026 et 2031 ?

Le marché du béryllium devrait croître à un TCAC de 3,61 % durant la période 2026-2031. Le marché devrait passer de 362,29 tonnes en 2026 à 432,58 tonnes d'ici 2031.

Quel type de produit représente la plus grande part de la demande ?

Les alliages, principalement les nuances béryllium-cuivre, représentaient 72,91 % du volume de 2025.

Pourquoi l'Asie-Pacifique est-elle la principale région consommatrice ?

La production électronique rapide et la forte production de véhicules électriques en Chine, au Japon et en Corée du Sud propulsent l'Asie-Pacifique à 37,78 % du volume de 2025 et au TCAC régional le plus rapide.

Qu'est-ce qui stimule l'utilisation croissante du béryllium dans l'automobile ?

Les architectures de véhicules électriques à 800 V nécessitent des connecteurs à haute conductivité et des contacts thermiquement stables, élevant la demande automobile à un TCAC de 4,99 %.

Dernière mise à jour de la page le: