Taille et part de marché de l'aluminium au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

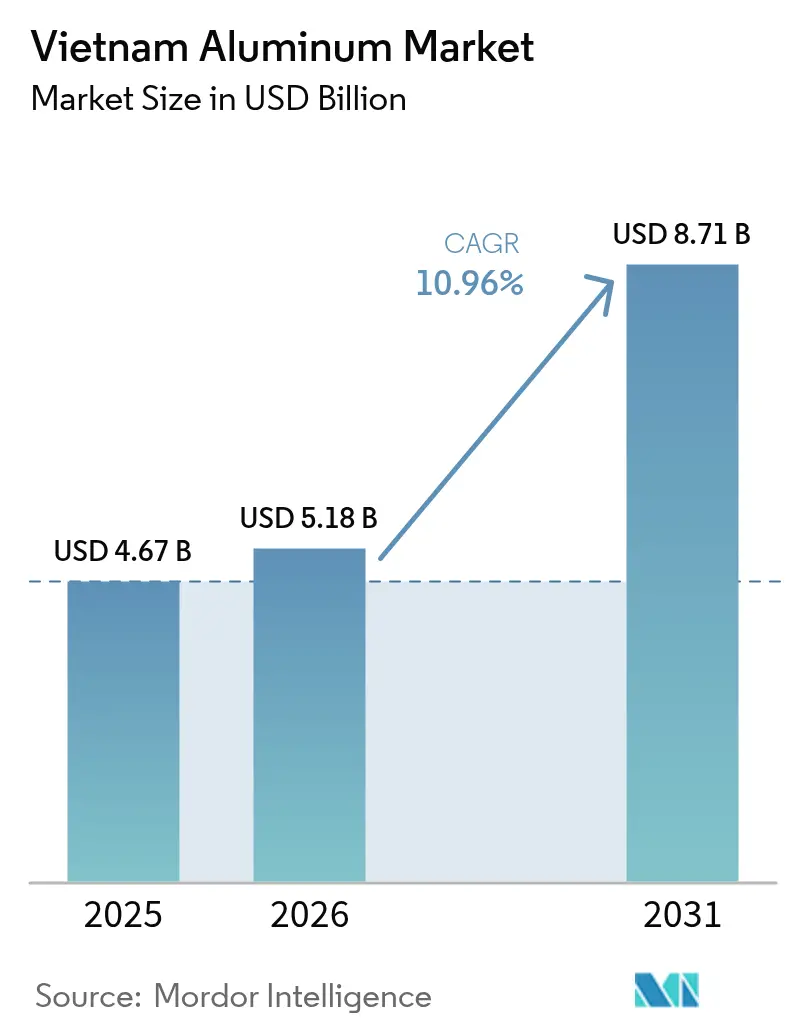

| Taille du marché de l'année de base (2025) | 4.67 Milliards de dollars |

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 8.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aluminium au Vietnam par Mordor Intelligence

La taille du marché de l'aluminium au Vietnam devrait passer de 4,67 milliards USD en 2025 à 5,18 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031, avec un TCAC de 10,96 % sur la période 2026-2031. Cette tendance haussière positionne le marché de l'aluminium au Vietnam parmi les chaînes de valeur à la croissance la plus rapide en Asie, grâce à la convergence de réserves abondantes de bauxite, de nouvelles capacités d'alumine et d'une demande soutenue dans les secteurs de la mobilité et de la construction. L'essor de la production de véhicules électriques, les obligations relatives aux bâtiments écologiques et les objectifs de circularité des emballages stimulent une demande structurelle, tandis que la sécurité en amont, assurée par 5,8 milliards de tonnes de bauxite, soutient l'approvisionnement à long terme. La Décision gouvernementale 866 autorisant huit installations de traitement ainsi que 19 projets d'exploration jusqu'en 2030 conforte davantage cette croissance, bien que le taux d'utilisation des capacités reste en moyenne à 70 %, ce qui met en évidence une marge opérationnelle disponible.

Principaux enseignements du rapport

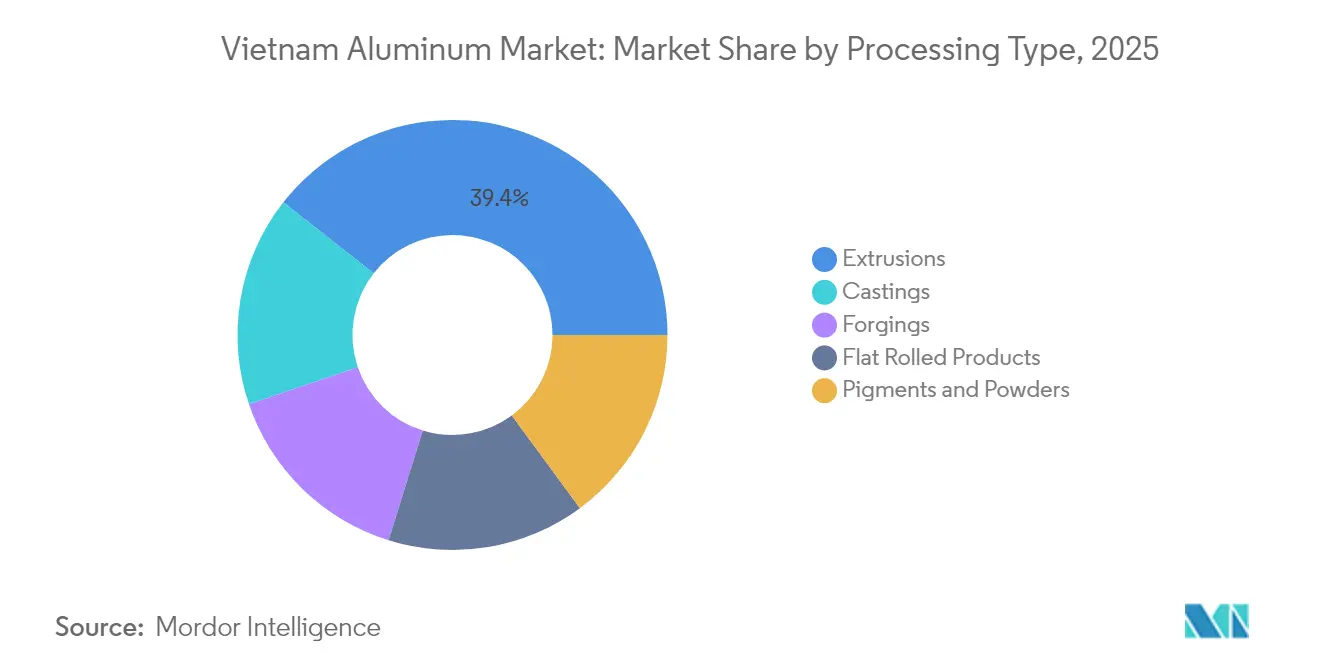

- Par type de traitement, les extrusions ont dominé avec une part de 39,42 % du marché de l'aluminium au Vietnam en 2025, tandis que les moulages devraient progresser à un TCAC de 13,62 % jusqu'en 2031.

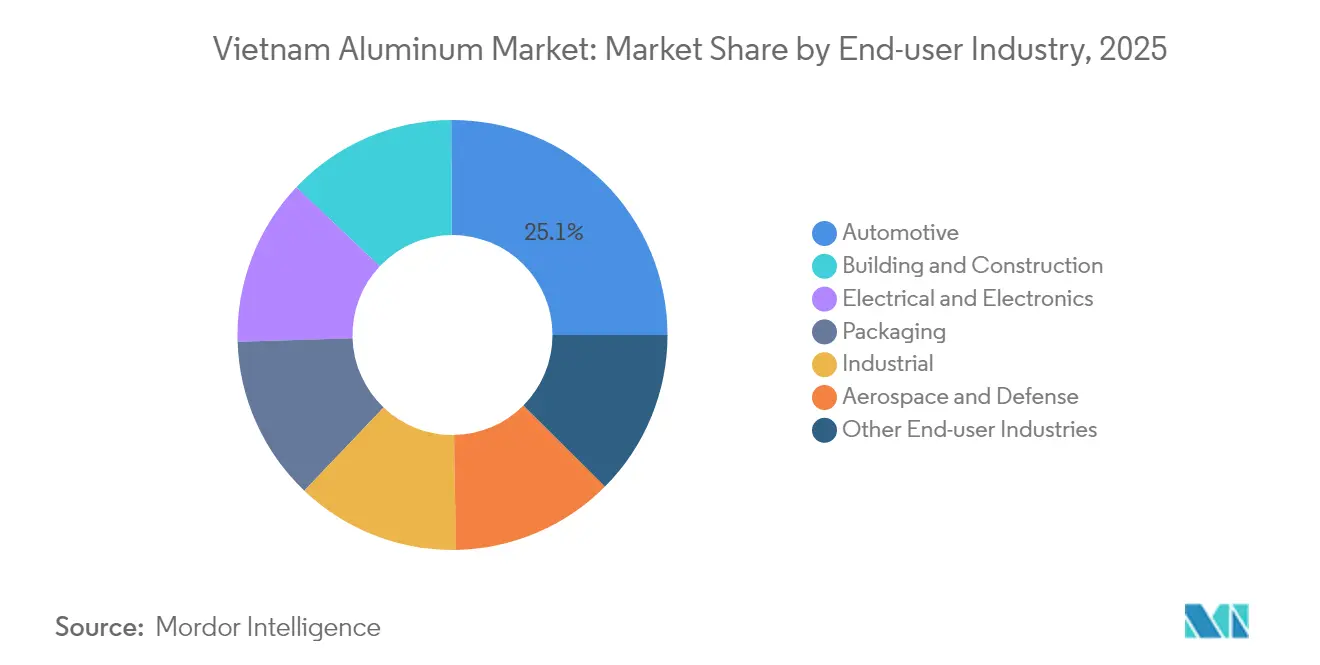

- Par secteur d'utilisation finale, le bâtiment et la construction affichent une perspective de TCAC de 12,74 % jusqu'en 2031 ; l'automobile détenait 25,10 % de la part de marché de l'aluminium au Vietnam en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aluminium au Vietnam

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'allègement dans le secteur automobile | +2.8% | Clusters automobiles de Hô-Chi-Minh-Ville et de Hanoï | Moyen terme (2 à 4 ans) |

| Essor de la construction publique et de la construction écologique | +3.1% | National ; gains précoces à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Court terme (≤ 2 ans) |

| Rebond de la demande en emballages | +1.4% | Zones industrielles à l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion des projets de bauxite et d'alumine | +2.9% | Hauts Plateaux du Centre (Đắk Nông, Lâm Đồng) | Long terme (≥ 4 ans) |

| Localisation rapide des véhicules électriques et des boîtiers de batteries | +1.8% | Pôles de fabrication du Nord et du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'allègement dans le secteur automobile

La demande d'aluminium dans le secteur automobile est renforcée par 858 fournisseurs certifiés IATF 16949 qui intègrent le Vietnam dans les plateformes régionales de véhicules. La production de véhicules électriques utilise près de 30 % d'aluminium supplémentaire par unité par rapport aux modèles conventionnels pour les boîtiers de batteries et les systèmes thermiques, et le Vietnam vise 50 % de véhicules urbains électriques d'ici 2030. Les politiques de contenu local stimulent l'externalisation des composants, tandis que les flottes commerciales adoptent des pièces en aluminium pour maximiser la charge utile et se conformer aux normes d'émissions. La Banque mondiale estime que la transition vers les véhicules électriques pourrait générer 6,5 millions d'emplois manufacturiers d'ici 2050, un scénario qui soutient la demande de métal dans les chaînes d'approvisionnement en moulage, extrusion et produits laminés plats. À mesure que les équipementiers développent leurs capacités, le marché de l'aluminium au Vietnam bénéficie d'une augmentation des enlèvements de billettes et de lingots, incitant à la création de nouvelles fonderies secondaires.

Essor de la construction publique et de la construction écologique

Les dépenses publiques de 30 milliards USD en 2024 consacrées aux infrastructures de transport et d'énergie ont injecté une demande à court terme pour les murs-rideaux, les toitures et les extrusions structurelles. Le nombre de bâtiments certifiés écologiques a atteint 430 au premier trimestre 2024, EDGE et LEED représentant 75,69 % des certifications, favorisant l'aluminium pour sa recyclabilité et son efficacité thermique. Le Plan de développement de l'énergie VIII prévoit 135 milliards USD jusqu'en 2030, stimulant la demande d'aluminium pour les structures haute tension et les cadres solaires. Le programme autoroutier de 11,5 milliards USD de Hô-Chi-Minh-Ville et les 1,2 milliard USD de modernisation des transports stimulent la consommation de profilés extrudés.

Rebond de la demande en emballages (boissons alimentaires et produits pharmaceutiques)

Les règles de Responsabilité Élargie du Producteur imposant 22 % de recyclage des emballages en aluminium à partir de janvier 2024 génèrent des commandes liées à la conformité pour les feuilles de canettes et les feuilles minces. Le projet pilote de recyclage canette-à-canette de 850 tonnes de HEINEKEN Vietnam a validé la récupération en circuit fermé et a stimulé les investissements dans les capacités de laminage. La demande de boissons augmente à mesure que la consommation par habitant converge vers les moyennes de l'ASEAN, tandis que les plaquettes thermoformées pharmaceutiques nécessitent des feuilles à haute barrière dans un secteur de la santé en expansion. Le taux de collecte de 93 % du Vietnam pour les canettes de boissons contraste avec seulement 1 % de refonte domestique en nouvelles canettes, soulignant la valeur inexploitée pour le marché de l'aluminium au Vietnam. Les investisseurs envisagent des fonderies secondaires à proximité des clusters industriels pour capitaliser sur les excédents de ferraille et la prime induite par le Mécanisme d'Ajustement Carbone aux Frontières pour les matières premières à faible teneur en carbone.

Expansion des projets nationaux de bauxite et d'alumine

Đắk Nông et Lâm Đồng contiennent 5,4 milliards de tonnes de réserves, soit quatre fois les ressources en aluminium des États-Unis et de la Chine réunis. Le complexe Tây Nguyên de THACO, d'une valeur de 4 milliards USD, augmentera la production d'alumine de 4 millions de tonnes par an, tandis que la coentreprise de 2,3 milliards USD de Hóa Chất Đức Giang exploite 14,4 millions de tonnes de minerai par an. TKV prévoit de porter la capacité de Lâm Đồng à 2 millions de tonnes d'alumine et de construire le premier fondeur primaire de 500 000 tonnes du pays, comblant ainsi un écart critique dans la chaîne de valeur. La maîtrise du procédé Bayer et la gestion des boues rouges sèches réduisent les risques environnementaux et les coûts de licences. Ces projets ancreront la sécurité des matières premières et réduiront la dépendance aux importations de billettes, renforçant le marché de l'aluminium au Vietnam sur le long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs élevés de l'électricité et exposition à la tarification carbone | −1.9% | Régions de fusion à forte intensité énergétique à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Substituts bon marché en acier, plastiques et composites | −1.2% | Marchés de la construction et de l'emballage | Court terme (≤ 2 ans) |

| Dépendance aux importations pour le métal primaire et les billettes | −0.8% | Pôles de traitement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs élevés de l'électricité et exposition à la tarification carbone

La fusion de l'aluminium nécessite une alimentation électrique constante à faible coût, or le tarif industriel moyen au Vietnam a augmenté en 2024, comprimant les marges et limitant l'utilisation des capacités à 30-40 % dans certaines usines[1]Vũ Kim Ngan et al., « Mécanismes d'ajustement carbone aux frontières et impacts sur le Vietnam », iisd.org. Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE affecte 307,66 millions USD d'exportations d'aluminium et pourrait réduire les expéditions de 4 %, ce qui se traduirait par une perte de revenus de 12 millions USD par an. Le Plan de développement de l'énergie VIII prévoit une tarification basée sur le marché, ce qui pèse sur les projets d'électrolyse à moins qu'ils ne sécurisent des énergies renouvelables. Les exportateurs doivent réduire leur intensité carbone ou payer des frais de Mécanisme d'Ajustement Carbone aux Frontières qui érodent l'avantage concurrentiel du marché de l'aluminium au Vietnam.

Dépendance aux importations pour le métal primaire et les billettes

Le Vietnam réalise cinq des six étapes de la chaîne de valeur de l'aluminium, mais ne dispose pas de fusion primaire à l'échelle commerciale, créant une dépendance aux lingots importés de Malaisie, de Chine et du Moyen-Orient. Les lingots d'alliage chinois représentaient 7,9 % des importations, soit 95 700 tonnes en 2024. Les enquêtes américaines sur le transbordement chinois via le Vietnam ont abouti à des droits antidumping de 14,15 % pour les exportateurs coopératifs et de 41,84 % pour les entreprises non conformes[2]Département du Commerce des États-Unis, « Extrusions d'aluminium en provenance de la République socialiste du Vietnam », federalregister.gov. Un tarif américain de 25 % au titre de la Section 232 s'applique à 479 millions USD d'exportations vietnamiennes d'aluminium, érodant la compétitivité et décourageant les importateurs de billettes. Tant que la fusion nationale ne sera pas opérationnelle, le marché de l'aluminium au Vietnam restera vulnérable aux chocs externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les extrusions stimulent la demande en infrastructures

Les extrusions ont représenté 39,42 % du marché de l'aluminium au Vietnam en 2025, portées par une demande soutenue pour les cadres de fenêtres, les murs-rideaux et les profilés de véhicules. Les dépenses d'infrastructure croissantes, évaluées à 95,8 milliards USD jusqu'en 2027, maintiennent les usines d'extrusion à un débit élevé, tandis que les critères stricts LEED et EDGE récompensent les systèmes anodisés et à rupture thermique. La conformité aux ordonnances antidumping américaines incite les exportateurs coopératifs à moderniser leurs procédés, renforçant ainsi le leadership qualité. Les moulages devraient croître à un TCAC de 13,62 % jusqu'en 2031, à mesure que les constructeurs automobiles localisent des composants légers pour les plateformes de véhicules électriques.

La certification IATF 16949 reste un prérequis pour l'approvisionnement des équipementiers et sous-tend le classement du Vietnam comme deuxième base certifiée de l'ASEAN. Des producteurs comme Mien Hua Precision réalisent 60 % de leurs ventes sur le marché national et exportent le reste vers le Japon, les États-Unis et l'Australie, reflétant la compétitivité croissante du pays en milieu de chaîne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'automobile mène la transformation du marché

Le secteur automobile a représenté 25,10 % de la demande en 2025, une part qui devrait s'accroître à mesure que VinFast, THACO et TC Group développent leurs programmes de véhicules électriques. La taille du marché de l'aluminium au Vietnam pour les applications automobiles devrait dépasser la croissance totale, chaque deux-roues électrique nécessitant 1,3 fois l'aluminium utilisé dans les modèles à essence. Le bâtiment et la construction devraient progresser à un TCAC de 12,74 % jusqu'en 2031, portés par de nouvelles autoroutes, des projets de grande hauteur et des politiques de construction écologique qui privilégient les matériaux recyclables.

Le TCAC rapide de 12,74 % de la construction signale une évolution du mix de la demande vers des infrastructures à long cycle. Les feuilles d'aluminium pour plaquettes pharmaceutiques et les canettes de boissons bénéficient de vents réglementaires favorables liés à la conformité à la Responsabilité Élargie du Producteur, augmentant les enjeux pour les fonderies secondaires et les usines de feuilles minces. L'élargissement des cas d'utilisation dans les secteurs maritime, ferroviaire et des énergies renouvelables diversifie la demande et protège contre les chocs cycliques dans un secteur donné.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les ressources en amont se concentrent dans les Hauts Plateaux du Centre, où 5,4 milliards de tonnes de bauxite soutiennent des complexes d'alumine à Lâm Đồng et Đắk Nông qui ont expédié 1 milliard USD de produits en 2024. Les parcs industriels du Nord, près de Hanoï, se spécialisent dans les extrusions et les produits laminés plats destinés aux usines d'électronique et d'automobile, tandis que les pôles du Sud autour de Hô-Chi-Minh-Ville abritent des groupes d'extrusion de longue date tels que Long Vân.

La géopolitique commerciale régionale influence les flux : le Vietnam a fourni 7,9 % des importations chinoises de lingots secondaires en 2024 et a bénéficié de la diversification des approvisionnements en dehors de la Chine sur le marché américain, malgré un tarif de 25 %. Les voisins de l'ASEAN créent à la fois des opportunités de concurrence et de collaboration : la Thaïlande compte 1 947 fournisseurs automobiles certifiés, la Malaisie domine les exportations de lingots d'alliage vers la Chine, et l'Indonésie met en service de nouvelles fonderies qui pourraient modifier la dynamique de l'offre régionale.

Des disparités dans l'utilisation des capacités persistent : tandis que les transformateurs en milieu de chaîne près de Hanoï fonctionnent à près de 90 %, certaines usines en amont dans les Hauts Plateaux du Centre ont affiché un taux d'utilisation moyen de 70 % en 2024 en raison des coûts de l'énergie et des goulets d'étranglement logistiques. Les améliorations des infrastructures, notamment les modernisations routières et ferroviaires financées dans le cadre du Plan de développement de l'énergie VIII, devraient faciliter le transport intérieur et libérer les capacités latentes d'ici 2027, renforçant ainsi les perspectives de croissance du marché de l'aluminium au Vietnam.

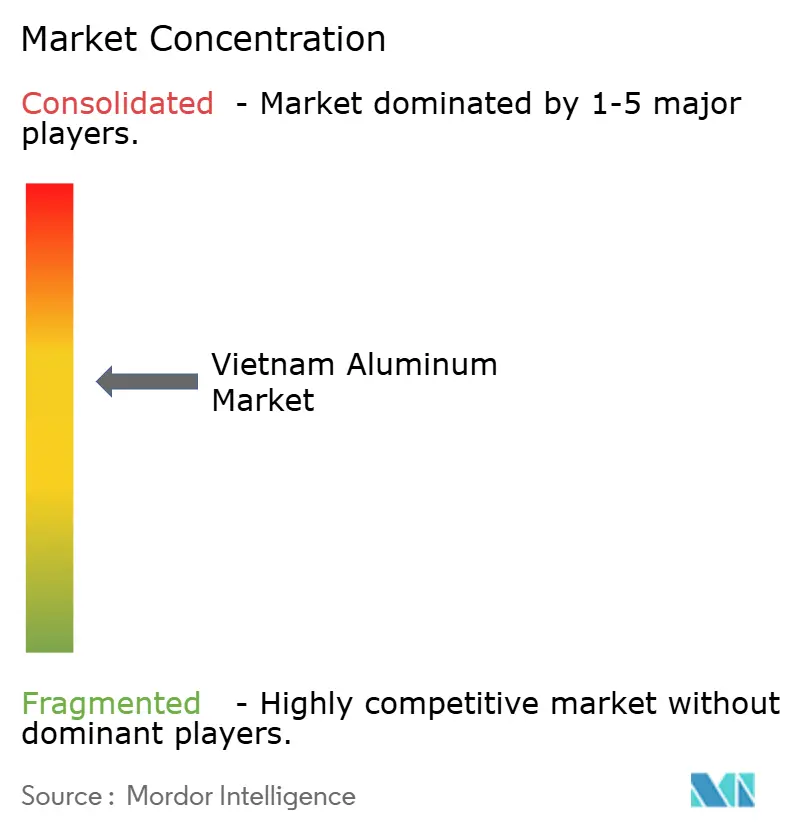

Paysage concurrentiel

Le marché de l'aluminium au Vietnam présente une fragmentation modérée. Les grands acteurs étrangers tels qu'Alcoa et Norsk Hydro s'appuient sur des partenariats technologiques et des brevets d'alliages pour servir les équipementiers, mais font face à des tarifs sur les expéditions de métal primaire. L'expansion de TKV à 2 millions de tonnes d'alumine, plus une fonderie de 500 000 tonnes sur site vierge, vise à capter la valeur en amont et à réduire les importations de billettes. La différenciation par la qualité repose sur les certifications IATF 16949, ISO 14001 et la décarbonisation alignée sur le Mécanisme d'Ajustement Carbone aux Frontières. Plus de 858 installations détiennent désormais la certification automobile, au deuxième rang de l'ASEAN après la Thaïlande, permettant une approbation accélérée pour les chaînes d'approvisionnement en véhicules électriques. L'application des règles commerciales reste une variable stratégique. L'ordonnance antidumping américaine de 14,15 % pour les exportateurs coopératifs et de 41,84 % pour les entreprises non coopératives sur les extrusions impose des investissements de conformité et encourage la diversification des produits vers les marchés de l'ASEAN et de l'UE.

Leaders du secteur de l'aluminium au Vietnam

Daiki Aluminium Industry Co. Ltd

Global Vietnam Aluminum Co., Ltd (GVA)

Press Metal

Sapa Ben Thanh Aluminium Profiles Co., Ltd. (Sapa BTG)

Vietnam Coal and Mineral Industries Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Comité populaire de Dak Nong a annoncé près de 1,2 milliard USD de modernisations d'infrastructures pour relier les mines de bauxite aux ports, améliorant ainsi la logistique d'exportation de l'alumine et du futur aluminium primaire.

- Janvier 2023 : Vietnam Coal and Mineral Industries Group a annoncé la fonderie d'aluminium de Dak Nong, le premier projet de production d'aluminium du pays. Les opérations de la Phase I sont prévues pour démarrer au deuxième trimestre 2026, avec une production annuelle de 450 000 tonnes métriques.

Périmètre du rapport sur le marché de l'aluminium au Vietnam

L'aluminium est un métal léger de couleur argentée capable de réfléchir la lumière. Ses propriétés comprennent la souplesse, le non-magnétisme, l'élasticité et une densité inférieure à celle des autres métaux courants, représentant environ un tiers de celle de l'acier.

Le marché vietnamien de l'aluminium est segmenté par type de traitement et par secteur d'utilisation finale. Par type de traitement, le marché est segmenté en moulages, extrusions, forgeages, produits laminés plats, et pigments et poudres. Le secteur d'utilisation finale segmente le marché en automobile, aérospatiale et défense, bâtiment et construction, électrique et électronique, emballage, industrie, et autres secteurs d'utilisation finale (maritime, énergie et autres). Le rapport propose également la taille du marché et des prévisions basées sur le volume (kilotonnes) et la valeur (millions USD).

| Moulages |

| Extrusions |

| Forgeages |

| Produits laminés plats |

| Pigments et poudres |

| Automobile |

| Aérospatiale et défense |

| Bâtiment et construction |

| Électrique et électronique |

| Emballage |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par type de traitement | Moulages |

| Extrusions | |

| Forgeages | |

| Produits laminés plats | |

| Pigments et poudres | |

| Par secteur d'utilisation finale | Automobile |

| Aérospatiale et défense | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Emballage | |

| Industrie | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'aluminium au Vietnam d'ici 2031 ?

Le marché de l'aluminium au Vietnam devrait atteindre 8,71 milliards USD d'ici 2031.

À quelle vitesse le marché de l'aluminium au Vietnam croît-il ?

Il devrait afficher un TCAC de 10,96 % sur la période 2026-2031.

Quel type de traitement domine la demande aujourd'hui ?

Les extrusions ont dominé avec une part de 39,42 % en 2025, portées par les applications dans la construction et les véhicules.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le bâtiment et la construction affichent la croissance la plus rapide avec une perspective de TCAC de 12,74 % jusqu'en 2031.

Quel défi limite les capacités en amont ?

Les tarifs élevés de l'électricité et la tarification carbone réduisent parfois le taux d'utilisation des fonderies à 30-40 %.

Combien de fournisseurs certifiés IATF 16949 opèrent au Vietnam ?

Il existe 858 installations certifiées, classées au deuxième rang de l'ASEAN.

Dernière mise à jour de la page le: