Taille et part du marché européen des panneaux composites en aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

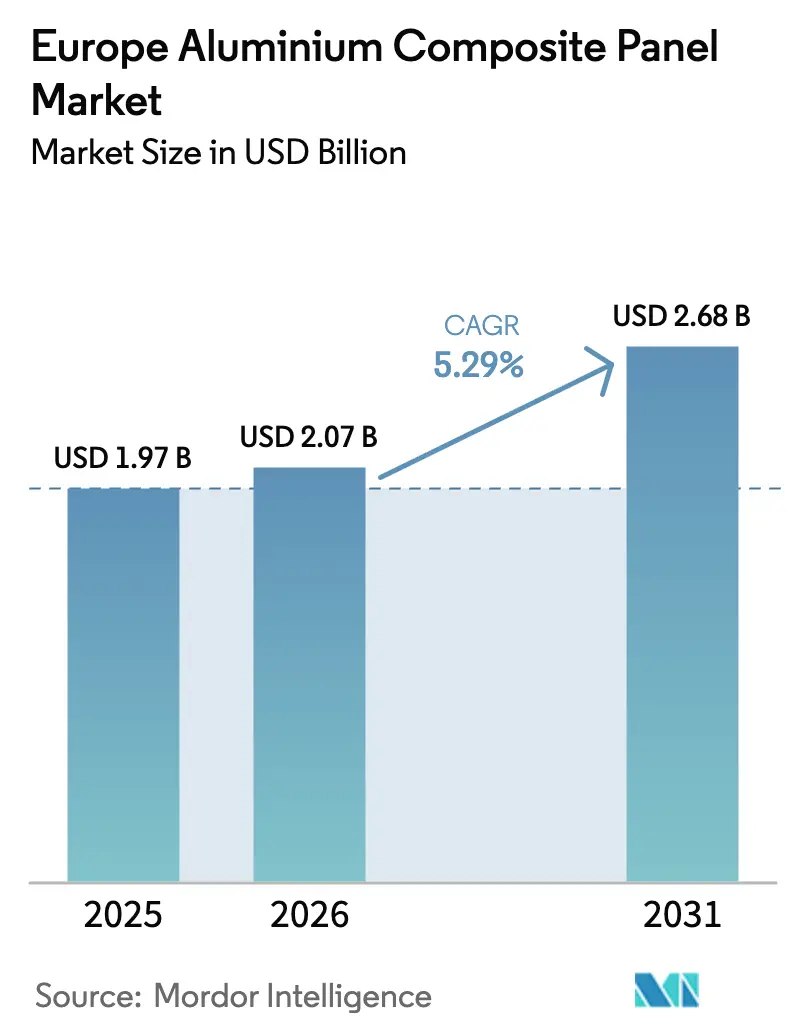

| Taille du marché de l'année de base (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des panneaux composites en aluminium par Mordor Intelligence

La taille du marché européen des panneaux composites en aluminium devrait croître de 1,97 milliard USD en 2025 à 2,07 milliards USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031. Cette croissance repose sur un pivot vers les dépenses de rénovation de façades, des réglementations plus strictes en matière de sécurité incendie et une demande accrue pour les revêtements haut de gamme, qui compensent le ralentissement de la construction résidentielle. L'essor des travaux de génie civil dans le secteur public, l'adoption des finitions PVDF longue durée et l'élimination progressive des âmes en polyéthylène contribuent à maintenir les commandes à un niveau stable, même si l'activité globale de construction se refroidit. L'Allemagne domine le marché européen des panneaux composites en aluminium, portée par des programmes d'infrastructure qui atténuent l'impact des difficultés du marché du logement sur les fournisseurs. Le secteur des transports, en particulier les fabricants de wagons ferroviaires, adopte de plus en plus des peaux en aluminium légères conformes aux normes EN 45545, ouvrant ainsi de nouvelles opportunités de croissance sur le marché.

Principaux enseignements du rapport

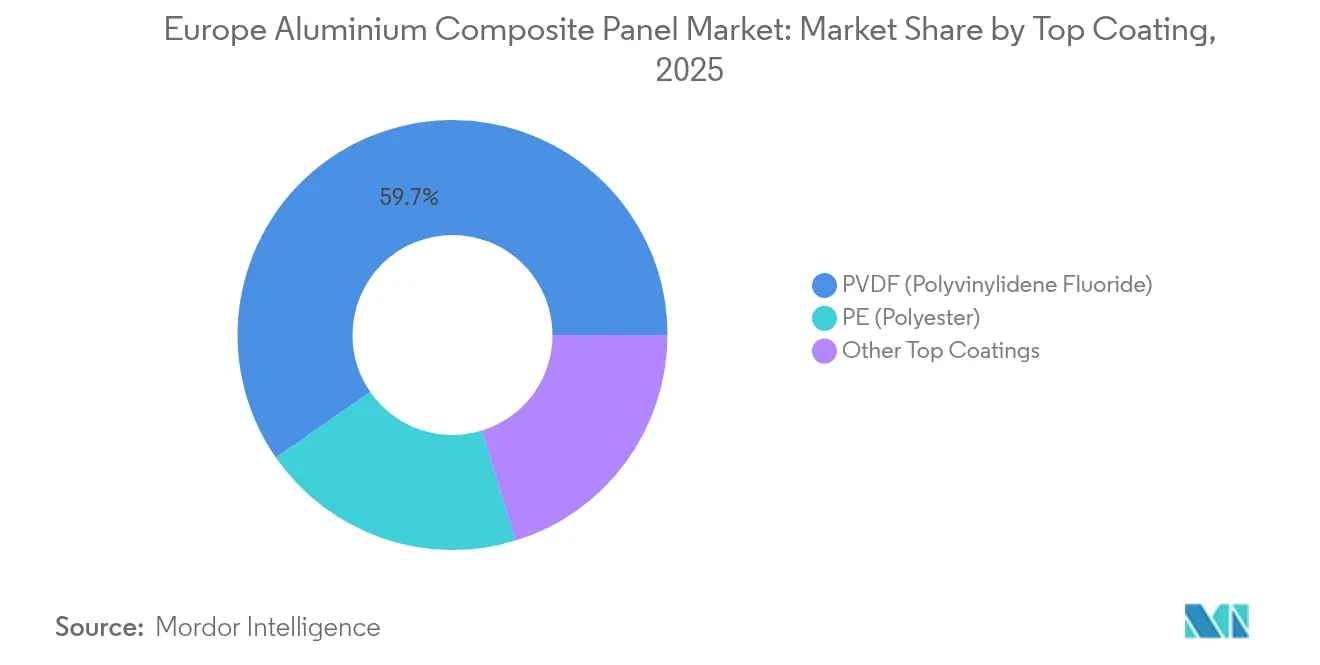

- En 2025, le PVDF a capté une part de revenus de 59,65 % du marché européen des panneaux composites en aluminium et devrait s'accélérer à un CAGR de 6,35 % jusqu'en 2031.

- Par application, le bardage a détenu une part de 25,10 % du marché européen des panneaux composites en aluminium en 2025 et devrait progresser à un CAGR de 6,22 % jusqu'en 2031.

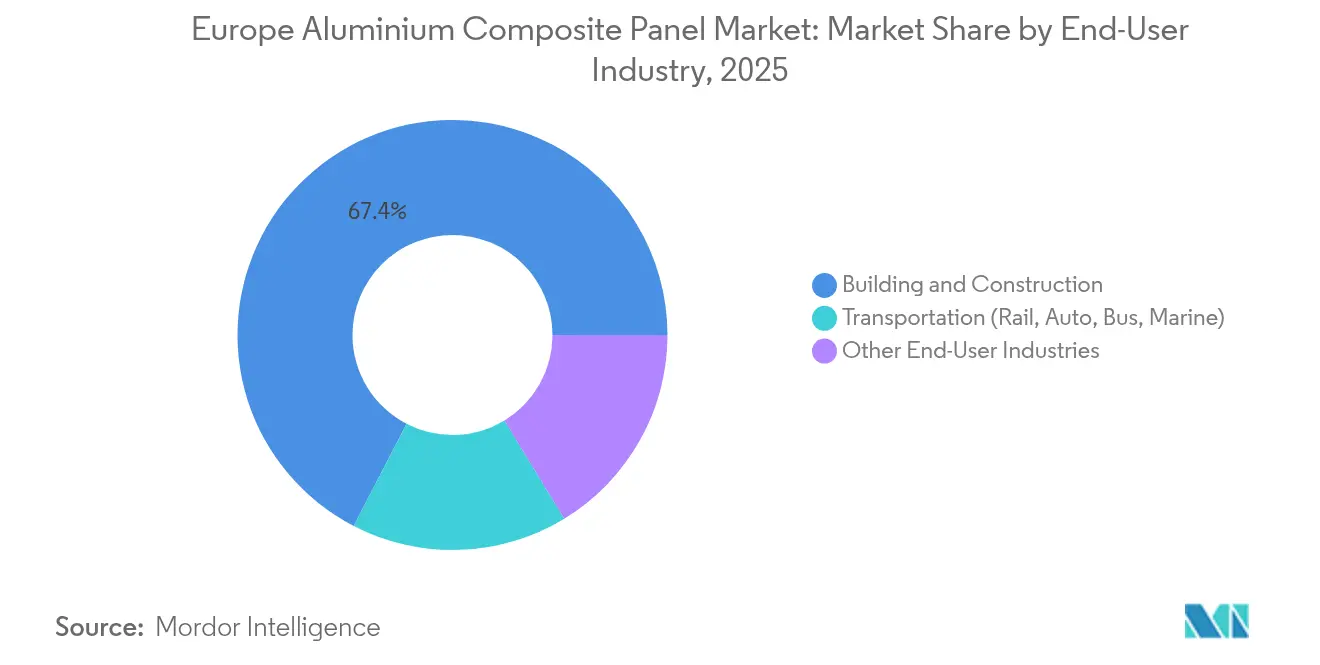

- Par industrie d'utilisation finale, le secteur du bâtiment et de la construction a représenté 67,40 % de la part de marché des panneaux composites en aluminium en Europe en 2025, tandis que le secteur des transports devrait enregistrer le CAGR le plus élevé à 6,05 % jusqu'en 2031.

- Par géographie, l'Allemagne a été en tête avec une part de revenus de 19,54 % en 2025 et croît à un CAGR de 6,18 %, dépassant la moyenne régionale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des panneaux composites en aluminium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes de sécurité incendie de l'UE plus stricts favorisant les âmes A2 et FR | +1.2% | À l'échelle de l'UE, plus prononcé au Royaume-Uni, en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| La vague de rénovation dans le cadre du Pacte vert européen nécessite un bardage léger | +1.5% | À l'échelle de l'UE, plus notable en Allemagne, en France, en Italie et en Espagne | Long terme (≥4 ans) |

| Adoption rapide des revêtements PVDF pour la durabilité et l'esthétique | +0.8% | Projets haut de gamme en Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des panneaux composites en aluminium imprimés numériquement pour les façades intelligentes et les publicités DOOH | +0.5% | Grandes villes du Royaume-Uni, d'Allemagne, de France, d'Espagne et d'Italie | Long terme (≥4 ans) |

| Demande d'allègement des wagons ferroviaires à hydrogène pour les peaux en panneaux composites en aluminium | +0.3% | Allemagne, France, Royaume-Uni, Pays-Bas | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Des codes de sécurité incendie de l'Union européenne plus stricts favorisant les âmes A2 et FR

Les réglementations post-Grenfell ont éliminé les panneaux à âme en polyéthylène des spécifications pour les immeubles de grande hauteur dans plusieurs États membres. Le Royaume-Uni a interdit les façades combustibles au-dessus de 18 m en 2018, l'Allemagne a adopté des limites similaires pour les bâtiments de plus de 7 m, et la France a appliqué les règles A2-s2,d0 aux tours de plus de 28 m. Ces mesures ont fait augmenter la demande pour les âmes remplies de minéraux, malgré une prime de prix de 15 à 20 EUR par m². Les différences dans les essais nationaux persistent, mais un groupe de travail de 2024 sous l'égide de l'EUMEPS a signalé des progrès vers l'harmonisation. Les fournisseurs qui détiennent déjà des certifications complètes de façades sont bien positionnés pour en bénéficier[1]Département britannique pour le nivellement, le logement et les collectivités, « Programme de sécurité des bâtiments », GOV.UK, gov.uk.

La vague de rénovation dans le cadre du Pacte vert européen nécessite un bardage léger

La vague de rénovation vise à rénover 35 millions de bâtiments d'ici 2030, en doublant le taux annuel de rénovation énergétique. Le sur-bardage léger en panneaux composites en aluminium n'ajoute que 5 à 7 kg par m², permettant aux installateurs de poser une nouvelle isolation sans renforcement structurel. La Pologne, l'Allemagne et l'Espagne allouent des fonds du mécanisme pour la reprise et la résilience à de tels travaux, et les normes de performance de la directive sur la performance énergétique des bâtiments révisée entreront en vigueur à partir de 2028. Le flux de projets dépend de la simplification des procédures de permis et d'une base d'installateurs formés ; cependant, l'horizon à long terme garantit un niveau de demande plancher jusqu'en 2050[2]Commission européenne, « Initiative Vague de rénovation », EUROPA, ec.europa.eu.

Adoption rapide des revêtements PVDF pour la durabilité et l'esthétique

Les couches de PVDF maintiennent la couleur et le brillant pendant 25 ans, surpassant les finitions en polyester qui nécessitent généralement un repeint dans les 15 ans. Les spécifications architecturales dans les zones côtières et industrielles adoptent désormais par défaut le PVDF, entraînant une augmentation des coûts de 20 à 30 %. L'approvisionnement s'est resserré en 2024 lorsque les fabricants de batteries ont détourné les matières premières en fluoropolymère, doublant les délais de livraison du revêtement en bobine. Bien que certains fabricants se soient tournés vers le FEVE, la plupart des projets haut de gamme continuent de payer la majoration pour obtenir des garanties plus longues et des coûts de maintenance du cycle de vie plus faibles.

Croissance des panneaux composites en aluminium imprimés numériquement pour les façades intelligentes et les publicités DOOH

Les systèmes à jet d'encre UV impriment des graphiques à 1 200 dpi sur des bobines de PVDF, réduisant le délai d'exécution à 48 heures contre six semaines pour les impressions sérigraphiques. La publicité DOOH programmatique en Europe a atteint 27 % des campagnes en 2024, et les panneaux rétroéclairés imprimés offrent une consommation d'énergie inférieure à celle des écrans LED. Les architectes intègrent également des codes QR et des étiquettes NFC pour relier les utilisateurs aux données du bâtiment. L'adoption reste inférieure à 3 % du volume, mais les premiers acteurs réalisent des primes de marge de 15 à 20 % grâce à la flexibilité de conception.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'aluminium après la guerre en Ukraine | –0.6% | Mondial, aigu en Europe | Court terme (≤2 ans) |

| Responsabilités liées au re-bardage des âmes PE combustibles | –0.4% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Pénuries de résines PVDF dues à la demande du secteur des batteries | –0.3% | Projets haut de gamme en Europe occidentale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'aluminium après la guerre en Ukraine

Les sanctions sur les métaux russes, les tarifs énergétiques élevés en Europe et les primes de fret ont porté l'aluminium du LME à 2 400 USD par tonne début 2024. Les fonderies régionales ont réduit leur production de 15 % par rapport à 2019, et les droits d'importation ont encore augmenté après la série de droits de douane américains de 2025. Les fabricants couvrent trois à six mois d'exposition, mais subissent toujours une compression des marges. Beaucoup s'approvisionnent désormais en bobines recyclées à une décote de 200 à 300 USD et avec 95 % de carbone incorporé en moins, bien que les limites de qualité de surface maintiennent la teneur en recyclé en dessous de 30 % dans les grades architecturaux.

Responsabilités liées au re-bardage des âmes PE combustibles

Le Fonds de sécurité des bâtiments du Royaume-Uni couvre 5,1 milliards GBP de coûts d'assainissement ; cependant, les propriétaires doivent encore financer la plupart des mises à niveau, ce qui ralentit les nouvelles approbations d'immeubles de grande hauteur. L'Allemagne et la France ont proposé des subventions parallèles, mais la crainte d'une responsabilité future rend les promoteurs prudents. Pour les fournisseurs, le passage aux panneaux A2 augmente les marges unitaires mais réduit les volumes, déplaçant les lignes de production vers les âmes haut de gamme et consolidant la demande autour des marques certifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par revêtement supérieur : le PVDF maintient son leadership et sa croissance

Les finitions PVDF ont dominé le marché européen des panneaux composites en aluminium, représentant une part de 59,65 % en 2025, et sont en bonne voie pour un CAGR de 6,35 % jusqu'en 2031. La taille du marché européen des panneaux composites en aluminium pour les produits à revêtement PVDF bénéficie de normes de garantie de 25 ans et d'un bilan éprouvé dans les climats rigoureux. Les architectes des régions côtières d'Allemagne, de France et d'Espagne considèrent de plus en plus le polyester comme un risque de coût du cycle de vie. Le resserrement de l'approvisionnement en 2024 a révélé des vulnérabilités, mais la substitution est restée limitée en raison des exigences de garantie et des politiques de rétention des couleurs.

La prime du PVDF de 5 à 8 EUR par m² équivaut à moins de 1 % du coût de la façade installée, ce qui rend la décision de mise à niveau simple pour les bureaux de classe A, les aéroports et les actifs d'hôtellerie. Les enducteurs en bobine qui contrôlent leur propre approvisionnement en fluoropolymère, comme 3A Composites, ont préservé leurs créneaux de livraison même pendant les pénuries de résines, renforçant leur avantage concurrentiel. Le polyester conserve sa part dans la décoration intérieure et la signalisation temporaire, mais sa croissance est en retard par rapport au marché global.

Par application : le bardage stimule la demande sous l'impulsion des mandats de sécurité incendie

Le bardage a sécurisé 25,10 % de la part de marché des panneaux composites en aluminium en Europe en 2025 et devrait progresser à un CAGR de 6,22 % jusqu'en 2031. Les nouvelles restrictions au Royaume-Uni, en Allemagne et en France éliminent les âmes combustibles sur les bâtiments de grande hauteur, orientant les spécifications vers les produits A2 à remplissage minéral. La taille du marché européen des panneaux composites en aluminium pour les applications de bardage bénéficie d'une impulsion supplémentaire grâce aux subventions de rénovation du Pacte vert qui favorisent les solutions de sur-bardage avec isolation intégrée.

La décoration intérieure reste en deuxième position en volume. Les panneaux à âme PE, d'une épaisseur de 3 à 4 mm, permettent une installation rapide des cloisons et des modules de plafond. La signalisation et les palissades s'appuient sur l'impression numérique, tandis que les panneaux isolants combinent des peaux en panneaux composites en aluminium avec du polyisocyanurate ou de la laine minérale pour offrir des économies d'énergie de 20 à 30 %. Les transporteurs ferroviaires, bien que peu importants en volume, constituent le créneau à la croissance la plus rapide, car les constructeurs de matériel roulant cherchent à réduire le poids. Les habillages de colonnes et les protections de poutres complètent la demande, notamment dans les atriums et les pôles de transport.

Par industrie d'utilisation finale : la construction domine, le transport progresse rapidement

Le bâtiment et la construction ont représenté 67,40 % de la demande en 2025, reflétant le rôle ancré des panneaux composites en aluminium dans les façades et les murs-rideaux. La faiblesse des mises en chantier de logements a réduit les dépenses globales de construction de 2 % en 2024, mais la production de génie civil a augmenté de 5,8 %, soutenant les commandes pour les pôles de transport et les bâtiments publics. L'Espagne a enregistré une progression à deux chiffres de sa production grâce aux dépenses du Plan de relance, tandis que l'Italie s'est tournée vers le génie civil pour compenser la fin de son boom de crédit d'impôt.

Le transport détient une part modeste mais affiche le taux de croissance le plus rapide à 6,05 % de CAGR. Les trains à hydrogène et à batterie électrique utilisent des panneaux A2 pour se conformer aux réglementations de sécurité incendie EN 45545 et compenser le poids du réservoir. Les autobus électriques et les embarcations marines légères expérimentent également des peaux composites. Les fournisseurs qui adaptent des panneaux sandwichs résistants au feu pour les intérieurs de matériel roulant sont bien positionnés pour les cycles d'approvisionnement ferroviaire pluriannuels.

Analyse géographique

L'Allemagne a dominé le marché européen des panneaux composites en aluminium avec une part de 19,54 % en 2025 et devrait croître à un CAGR de 6,18 % jusqu'en 2031. Les budgets de génie civil, liés à l'allocation de 25,6 milliards EUR de NextGenerationEU et à un fonds fédéral de sécurité incendie de 1 milliard EUR, soutiennent une consommation régulière de panneaux malgré une baisse de 17 % des permis de construire de logements. Les codes des États exigent désormais des façades non combustibles au-dessus de 7 m, maintenant la demande pour les âmes A2.

Le Royaume-Uni a connu une contraction en 2024 en raison de la Loi sur la sécurité des bâtiments, qui a renforcé la responsabilité et suspendu de nombreux démarrages de construction de grande hauteur. Néanmoins, le Fonds de sécurité des bâtiments de 5,1 milliards GBP accélère le remplacement des panneaux combustibles, ancrant un pipeline de rénovation qui soutient les fournisseurs certifiés. La France équilibre une activité modérée de construction neuve avec des subventions de l'ANAH couvrant jusqu'à la moitié des coûts de re-bardage dans le logement social.

Les pays nordiques fixent le rythme en matière de limites de carbone incorporé. Le Danemark impose déjà des déclarations, et la Suède imposera des seuils à partir de 2025, poussant les fabricants à publier des déclarations environnementales de produits EN 15804 et à raccourcir les distances de transport.

Paysage concurrentiel

Le marché européen des panneaux composites en aluminium est modérément consolidé, avec des entreprises mondiales telles que 3A Composites en concurrence avec des spécialistes régionaux comme Euramax. 3A Composites exploite son intégration verticale et a introduit ALUCODUAL fin 2024, un panneau A2 double face qui simplifie l'installation des murs-rideaux en verre. Euramax se différencie grâce à un configurateur numérique qui accélère les approbations de conception, tandis qu'ALUCOIL s'appuie sur des déclarations environnementales de produits récemment certifiées pour remporter des projets publics nordiques. Les espaces blancs et les opportunités se concentrent autour de l'impression numérique, des cassettes préfabriquées hors site et des programmes d'économie circulaire de reprise. Seulement environ 10 % des panneaux en fin de vie sont recyclés aujourd'hui. Des projets pilotes de délaminage mécanique en Allemagne et aux Pays-Bas permettent de récupérer jusqu'à 90 % de la teneur en aluminium, suggérant une voie vers de nouveaux flux de revenus et la conformité avec des directives sur les déchets de plus en plus strictes.

Leaders de l'industrie européenne des panneaux composites en aluminium

3A Composites

Arconic Inc.

ALUCOIL

Alubond USA

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : 3A Composites a élargi sa gamme AXCENT de cassettes de façades préfabriquées, intégrant des panneaux ALUCOBOND avec des sous-structures, de l'isolation et du vitrage pour réduire la main-d'œuvre sur site de 40 %.

- Novembre 2024 : 3A Composites a lancé ALUCODUAL, un panneau A2 double face avec des finitions PVDF sur les deux faces pour les murs-rideaux transparents.

Périmètre du rapport sur le marché européen des panneaux composites en aluminium

| PE (Polyester) |

| PVDF (Fluorure de polyvinylidène) |

| Autres revêtements supérieurs |

| Décoration intérieure |

| Palissades et signalisation |

| Isolation |

| Bardage |

| Transporteur ferroviaire |

| Habillage de colonnes et protection de poutres |

| Bâtiment et construction |

| Transport (ferroviaire, automobile, autobus, maritime) |

| Autres industries d'utilisation finale |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Reste de l'Europe |

| Revêtement supérieur | PE (Polyester) |

| PVDF (Fluorure de polyvinylidène) | |

| Autres revêtements supérieurs | |

| Application | Décoration intérieure |

| Palissades et signalisation | |

| Isolation | |

| Bardage | |

| Transporteur ferroviaire | |

| Habillage de colonnes et protection de poutres | |

| Industrie d'utilisation finale | Bâtiment et construction |

| Transport (ferroviaire, automobile, autobus, maritime) | |

| Autres industries d'utilisation finale | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché européen des panneaux composites en aluminium ?

Le marché est valorisé à 2,07 milliards USD en 2026.

À quelle vitesse la demande de panneaux composites en aluminium va-t-elle croître en Europe ?

Le marché devrait se développer à un CAGR de 5,29 % jusqu'en 2031.

Quel type de revêtement domine les ventes ?

Les revêtements PVDF ont dominé le marché avec une part de 59,65 % en 2025 et devraient continuer à croître.

Pourquoi l'Allemagne est-elle un marché attrayant pour les acheteurs ?

L'Allemagne combine un important pipeline de rénovation en matière de sécurité incendie avec des dépenses soutenues en génie civil.

Qu'est-ce qui stimule la demande de panneaux dans le secteur des transports ?

Les wagons ferroviaires à hydrogène et à batterie électrique nécessitent des peaux en aluminium légères et résistantes au feu pour répondre aux normes EN 45545.

Dans quelle mesure la concurrence entre fournisseurs est-elle fragmentée ?

Aucune entreprise ne détient plus de 15 %, et les cinq premières contrôlent ensemble environ la moitié des ventes.

Dernière mise à jour de la page le: