Taille et part du marché de la protéine de pomme de terre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 401.83 Millions de dollars américains |

| Taille du Marché (2031) | 529.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protéine de pomme de terre par Mordor Intelligence

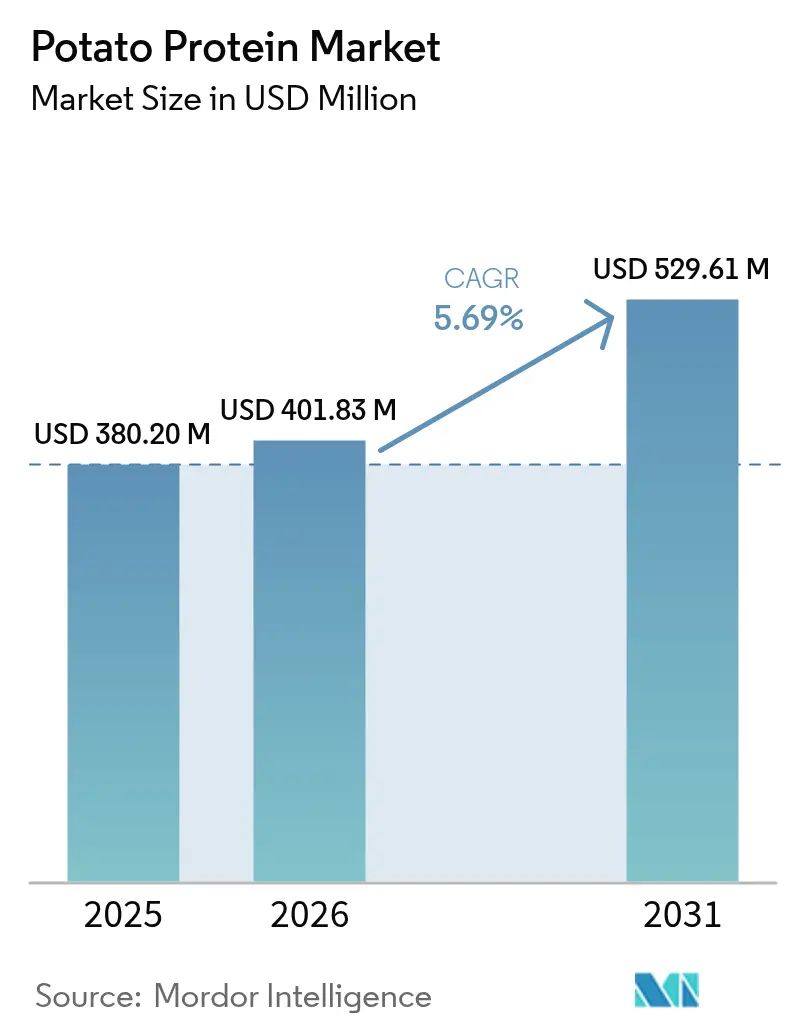

La taille du marché de la protéine de pomme de terre devrait croître de 380,20 millions USD en 2025 à 401,83 millions USD en 2026 et devrait atteindre 529,61 millions USD d'ici 2031, à un CAGR de 5,69 % sur la période 2026-2031. La croissance du marché est portée par l'adoption croissante des régimes à base de plantes, la demande d'ingrédients à étiquette propre et des méthodes de transformation efficaces qui valorisent les sous-produits de l'amidon de pomme de terre. Les fabricants alimentaires utilisent la protéine de pomme de terre dans diverses applications, notamment les substituts de viande, les substituts laitiers, les produits de boulangerie, les boissons et les produits de nutrition sportive, contribuant à des prix de vente plus élevés et à des applications d'utilisation finale élargies. Les données récentes sur les achats indiquent que les marques de petite et moyenne taille augmentent leurs achats en vrac, témoignant d'une distribution plus large des activités de développement de produits. Cette diversification de la base de clientèle aide les fournisseurs à maintenir des flux de revenus stables lors des fluctuations économiques.

Principaux enseignements du rapport

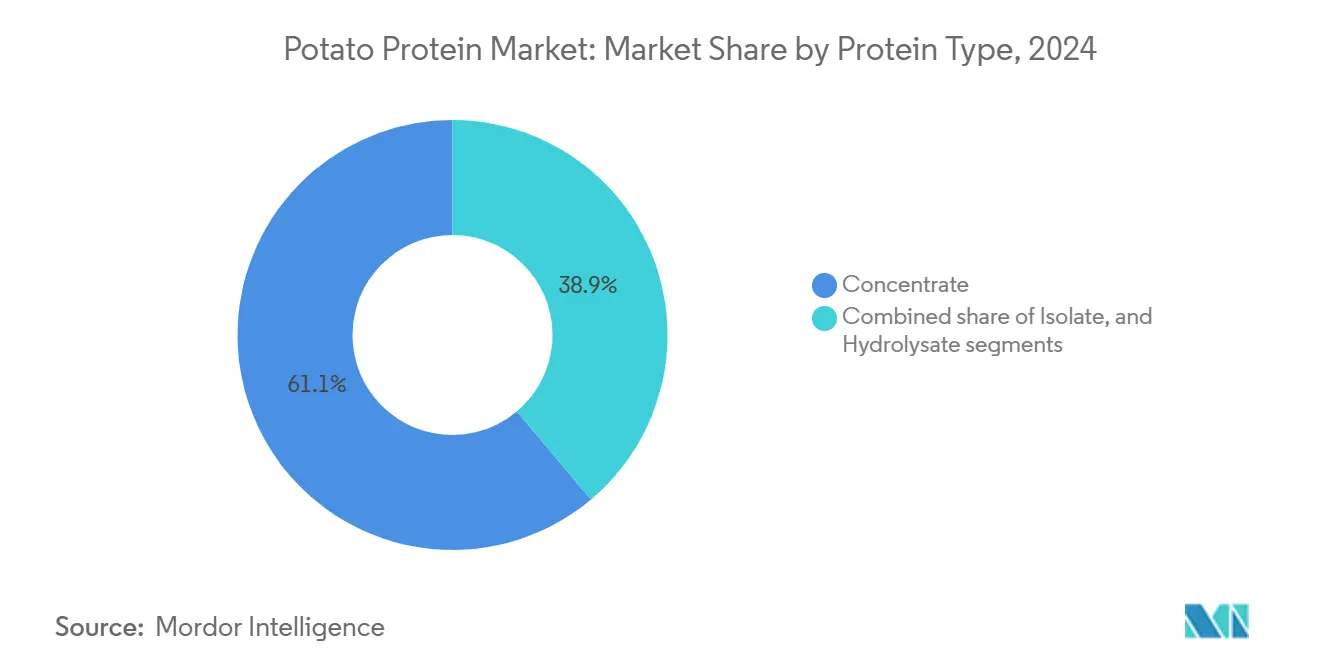

- Par type de protéine, les concentrés ont dominé avec 60,62 % de la part de marché de la protéine de pomme de terre en 2025 ; les isolats devraient se développer à un CAGR de 8,42 % jusqu'en 2031.

- Par nature, le segment conventionnel détenait 87,74 % de la part de marché en 2025, et le segment biologique est en passe d'atteindre un CAGR de 9,96 % jusqu'en 2031.

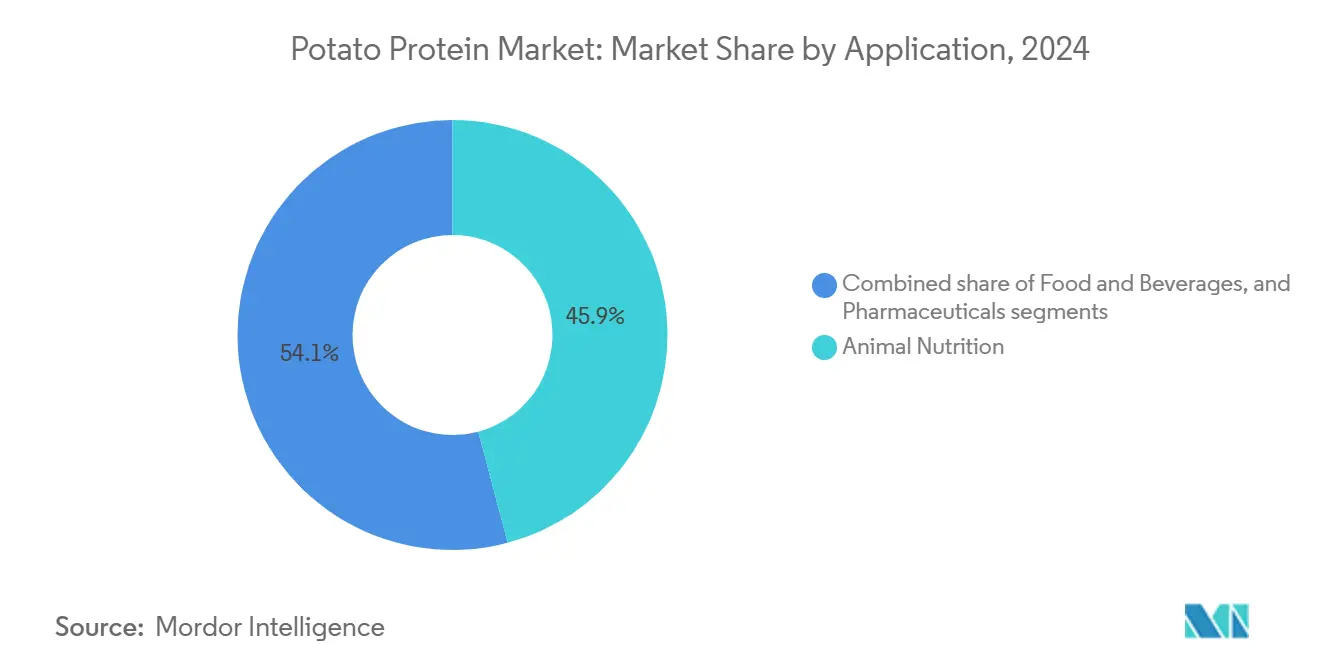

- Par application, la nutrition animale a dominé le marché avec une part maximale de 45,32 % en 2025, tandis que les produits pharmaceutiques affichent la croissance la plus rapide avec un CAGR de 8,76 % en 2031.

- Par canal de distribution, le B2B détenait 89,58 % de la part de marché en 2025, et le B2C est en passe d'atteindre un CAGR de 7,12 % jusqu'en 2031.

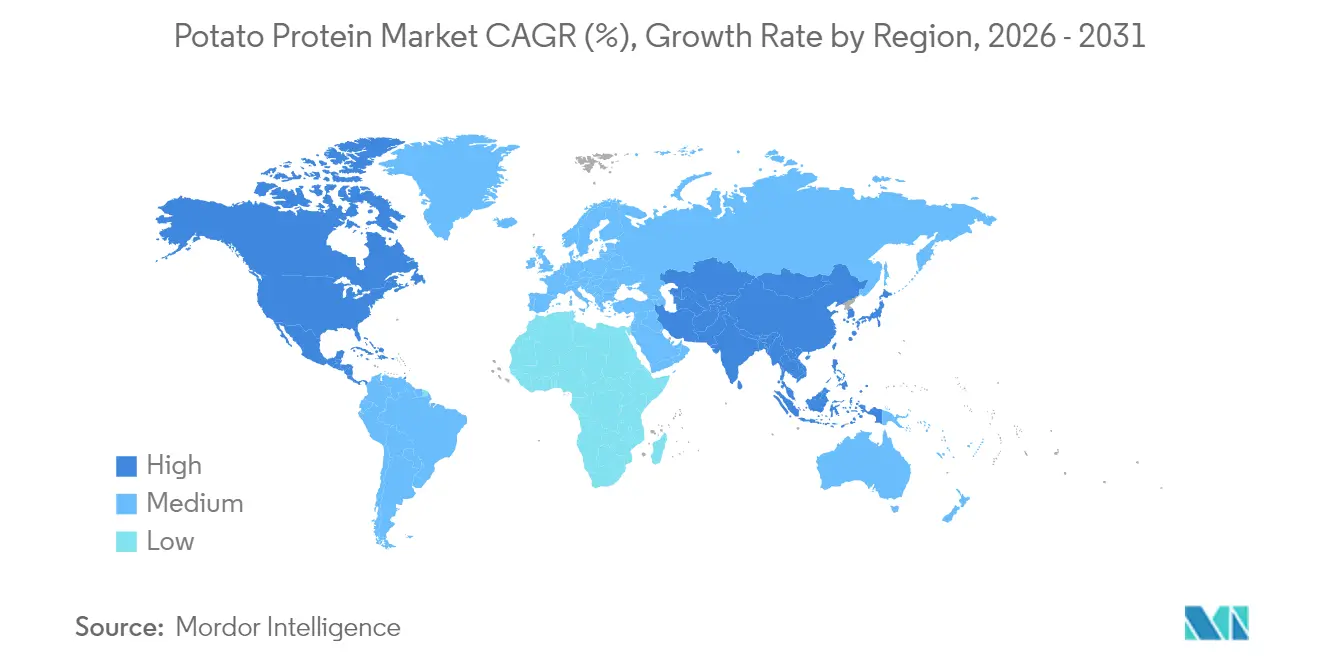

- Par géographie, l'Europe a dominé le marché avec 44,86 % en 2025, et l'Asie-Pacifique reste la région à la croissance la plus rapide avec un CAGR de 8,05 % en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la protéine de pomme de terre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits véganes | +2.1% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (3-4 ans) |

| Demande croissante d'ingrédients sans allergènes et sans gluten | +1.5% | Amérique du Nord et Europe | Moyen terme (3-4 ans) |

| Expansion de la production d'aliments aquacoles et des industries de l'alimentation animale | +1.2% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients durables et à étiquette propre | +2.0% | Europe, Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (3-4 ans) |

| Application croissante dans les produits à base de viande végétale | +2.2% | Mondial, avec une adoption rapide en Asie-Pacifique | Court à moyen terme (≤ 4 ans) |

| Utilisation croissante dans les snacks et les produits prêts à consommer | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits véganes

La croissance du flexitarisme transforme le marché de la protéine de pomme de terre en générant une demande significative de protéines végétales. L'essor du véganisme a accru la sensibilisation des consommateurs aux implications environnementales et éthiques des choix alimentaires. En réponse, les fabricants alimentaires développent des sources de protéines alternatives pour répondre à la demande croissante de produits à base de plantes. En janvier 2023, environ 707 000 personnes ont participé à Veganuary, une campagne mondiale d'une organisation à but non lucratif britannique qui encourage les participants à adopter un régime végane pendant le mois de janvier. La participation de 2023 représente une multiplication par quatre par rapport aux niveaux de 2018 [1]Source : Veganuary, "The Official Veganuary 2023 Participant Survey", veganuary.com. Cette augmentation significative de la polyvalence des applications démontre l'intérêt croissant des consommateurs pour les régimes à base de plantes et les choix alimentaires durables.

La protéine de pomme de terre offre aux fabricants un profil de saveur neutre et des propriétés fonctionnelles, ce qui en fait un choix idéal pour les produits alternatifs à la viande. Son profil complet en acides aminés et son taux élevé de digestibilité (score PDCAAS de 0,99) en font un ingrédient efficace pour les entreprises cherchant à se différencier sur le marché des produits à base de plantes. Les préférences des consommateurs évoluent des produits imitant la viande vers des alternatives végétales naturelles mettant en valeur des saveurs et des textures authentiques, élargissant les applications de la protéine de pomme de terre au-delà des substituts de viande traditionnels. Cette polyvalence d'application a positionné la protéine de pomme de terre comme un ingrédient précieux dans l'industrie alimentaire végétale en pleine évolution.

Demande croissante d'ingrédients sans allergènes et sans gluten

Le profil sans allergènes de la protéine de pomme de terre s'impose comme un différenciateur clé du marché face à l'augmentation mondiale des allergies et intolérances alimentaires. La demande des consommateurs pour la protéine de pomme de terre a augmenté à mesure qu'ils recherchent des produits alimentaires transparents, peu transformés et exempts d'allergènes courants tels que le gluten et le lactose. En 2022, le Food and Beverage Journal a rapporté que 68 % des consommateurs préféraient les produits à étiquette propre avec des listes d'ingrédients simplifiées contenant des composants naturels reconnaissables. La protéine de pomme de terre ne contient ni gluten, ni lactose, ni allergènes courants, ce qui la rend adaptée aux fabricants ciblant le segment de marché des produits sans allergènes. Cette caractéristique est essentielle dans les formulations destinées aux régimes spécialisés et aux groupes de consommateurs sensibles, notamment les enfants et les personnes présentant de multiples sensibilités alimentaires.

Plusieurs pays affichent des taux élevés d'intolérance au lactose, influençant les tendances alimentaires mondiales et les préférences en matière d'ingrédients. Selon World Population Review, la Corée du Sud, le Yémen, le Ghana et le Malawi signalent une intolérance au lactose à 100 % au sein de leurs populations, tandis que les Îles Salomon affichent un taux d'intolérance de 99 % en 2025 [2]Source : World Population Review, "Lactose Intolerance Around the World", worldpopulationreview.com. Cette intolérance au lactose généralisée stimule la demande de l'industrie alimentaire et des boissons pour des ingrédients sans allergènes et sans gluten. La polyvalence fonctionnelle de la protéine de pomme de terre lui permet de remplacer les ingrédients allergènes dans diverses applications tout en maintenant les propriétés texturales et nutritionnelles souhaitées, créant des opportunités d'innovation dans des catégories auparavant difficiles d'accès pour les consommateurs sensibles aux allergènes.

Expansion de la production d'aliments aquacoles et des industries de l'alimentation animale

Le secteur de la nutrition animale, qui détient actuellement 46 % du marché de la protéine de pomme de terre en 2024, connaît une transformation significative portée par les préoccupations de durabilité et la recherche de sources de protéines alternatives. La haute digestibilité et le profil complet en acides aminés de la protéine de pomme de terre en font un substitut efficace aux sources de protéines à forte intensité de ressources dans les formulations d'aliments pour animaux. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a rapporté que la production mondiale d'aquaculture a atteint 130,9 millions de tonnes en 2022/23, contribuant à une production totale des pêches et de l'aquaculture de 223,2 millions de tonnes. Cela représentait une augmentation de 4 % par rapport à 2020. La croissance de l'aquaculture a accru la demande dans les industries des aliments aquacoles et de l'alimentation animale, qui nécessitent des alternatives protéiques végétales durables. La protéine de pomme de terre est devenue un ingrédient précieux pour les formulations d'aliments aquacoles en raison de sa haute digestibilité, de son profil en acides aminés et de sa faible allergénicité.

Les avancées en matière de technologie d'extraction ont amélioré la rentabilité de la protéine de pomme de terre pour les applications d'alimentation animale, élargissant son utilisation à différentes espèces animales et stades de vie. Par exemple, en novembre 2024, IQI Trusted Petfood Ingredients s'est associé à Royal Avebe pour lancer ProtaSTAR®, une protéine à base de pomme de terre destinée à l'industrie des aliments pour animaux de compagnie. Le produit contient 80 % de protéines et un profil complet en acides aminés, permettant la production d'aliments végétariens pour animaux de compagnie nutritionnellement équilibrés. Ce lancement répond à la demande croissante de protéines végétales, notamment dans les formulations véganes et sans céréales.

Utilisation croissante dans les snacks et les produits prêts à consommer

Cette trajectoire de croissance sur le marché des snacks stimule la demande accrue de protéine de pomme de terre, que les fabricants préfèrent de plus en plus comme ingrédient en raison de ses propriétés fonctionnelles et de ses caractéristiques sans allergènes. La tendance à l'enrichissement en protéines s'étend désormais au-delà des produits protéinés traditionnels vers les catégories de snacks grand public. L'exceptionnelle fonctionnalité de la protéine de pomme de terre dans les snacks provient de ses propriétés supérieures de gélification, d'émulsification et de moussage, qui améliorent la texture et la stabilité des aliments transformés. Des recherches démontrent que l'isolat de protéine de pomme de terre (IPP) forme des gels stables à pH 3 et pH 7 à des températures comprises entre 45 et 50 °C, ce qui le rend particulièrement précieux pour les produits snacks nécessitant des attributs texturaux spécifiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Présence d'une faible teneur en protéines | -1.7% | Mondial | Long terme (≥ 5 ans) |

| Coûts de production élevés | -1.9% | Mondial ; impact plus élevé dans les régions en développement | Moyen terme (3-4 ans) |

| Sensibilisation limitée des consommateurs | -1.0% | Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) |

| Limitations fonctionnelles dans certaines applications | -0.8% | Mondial, prononcé dans les boissons prêtes à consommer à haute acidité | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Présence d'une faible teneur en protéines

La faible teneur en protéines inhérente aux pommes de terre brutes (généralement 2-2,5 %) représente un défi majeur pour l'industrie de la protéine de pomme de terre, créant de multiples défis techniques et économiques tout au long de la chaîne de valeur. Ce pourcentage est nettement inférieur à celui d'autres sources de protéines végétales telles que le soja (35-40 %) et les pois (20-25 %). Cette limitation fondamentale crée un effet en cascade de défis techniques et économiques tout au long du processus de production.

Le processus d'extraction aggrave ce défi, les rendements n'atteignant généralement que 30 à 40 % de récupération de la teneur en protéines disponible. Ce faible taux de récupération affecte la capacité de l'industrie à être compétitive sur les prix par rapport aux autres protéines végétales, notamment sur les marchés sensibles aux prix comme l'alimentation animale. Sur ces marchés, la protéine de pomme de terre doit démontrer des avantages fonctionnels ou nutritionnels supérieurs pour justifier son prix premium et surmonter les désavantages concurrentiels.

En réponse à ces défis, des entreprises de biotechnologie développent des solutions innovantes. En 2024, ReaGenics a introduit des techniques de culture cellulaire pouvant augmenter la teneur en protéines de la pomme de terre à 31 %, avec le potentiel d'atteindre 40 %. De plus, la technologie d'agriculture moléculaire de PoLoPo vise à produire des tubercules de pomme de terre riches en protéines d'ici fin 2024, ciblant le marché de la protéine d'œuf évalué à 26,6 milliards USD. Cependant, l'industrie continue de faire face à des inefficacités de rendement qui affectent sa capacité à concurrencer des alternatives naturellement riches en protéines comme les pois et le soja, nécessitant des avancées technologiques continues pour améliorer l'efficacité d'extraction et la teneur en protéines.

Coûts de production élevés

Les processus d'extraction complexes nécessaires pour isoler la protéine de pomme de terre des sous-produits de la production industrielle d'amidon de pomme de terre ont un impact significatif sur sa compétitivité sur le marché. Le marché de la protéine de pomme de terre fait face à des contraintes de croissance importantes en raison de ses coûts de production élevés par rapport aux protéines végétales alternatives telles que le soja, le blé et les pois. Le processus d'extraction des protéines nécessite des techniques complexes de séparation et de purification, notamment la coagulation thermique, l'ultrafiltration et le séchage. Ces procédés sont énergivores et technologiquement exigeants, entraînant des dépenses opérationnelles et d'investissement plus élevées pour les fabricants. Les méthodes industrielles actuelles reposent sur des procédés énergivores tels que l'échange d'ions et l'adsorption sur lit expansé, contribuant à des coûts de production plus élevés par rapport aux autres protéines végétales.

La faible teneur en protéines inhérente aux pommes de terre (inférieure à 2 %) nécessite le traitement de grands volumes de matières premières pour produire de petites quantités de protéines. Cette inefficacité augmente les coûts tout au long de la chaîne d'approvisionnement, de l'approvisionnement en matières premières au transport, au stockage et à la gestion des déchets des composants de pomme de terre inutilisés. La production de protéine de pomme de terre de haute qualité, notamment pour les applications alimentaires et de nutrition pour animaux de compagnie, nécessite des mesures rigoureuses de contrôle de la qualité. Celles-ci comprennent le maintien d'une faible teneur en glycoalcaloïdes et de profils d'acides aminés cohérents, ce qui augmente encore la complexité du traitement et les coûts de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : les concentrés de protéine de pomme de terre dominent tandis que les isolats affichent une croissance rapide

Le marché de la protéine de pomme de terre, par type de protéine, est dominé par les concentrés, qui constituent le segment le plus important avec une part de marché de 61,13 % en 2024. Cette domination est attribuée à leur rapport coût-efficacité et à leur polyvalence dans de multiples applications, notamment dans l'alimentation animale, où la sensibilité aux prix est élevée. Les concentrés de protéine de pomme de terre maintiennent leur leadership sur le marché grâce à leur utilisation extensive dans les applications d'alimentation animale, notamment dans les aliments aquacoles et la nutrition du bétail, offrant une haute digestibilité et des profils d'acides aminés équilibrés. Le processus de production simplifié et économique des concentrés permet leur utilisation dans des applications à grand volume. Ces concentrés offrent des propriétés fonctionnelles, notamment des capacités de liaison, d'émulsification et de moussage, les rendant adaptés aux formulations d'aliments transformés et d'aliments pour animaux de compagnie.

Les isolats représentent le segment à la croissance la plus rapide avec un CAGR de 8,71 % (2025-2030), portés par leurs propriétés fonctionnelles supérieures et leur teneur en protéines plus élevée (≥ 90 %), ce qui justifie leur prix premium dans des applications spécialisées. Les récentes avancées en matière de technologie d'extraction ont amélioré l'efficacité de la production d'isolats. Par exemple, en août 2024, ReaGenics a développé des techniques de culture cellulaire pouvant augmenter la teneur en protéines de la pomme de terre à 31 %, ce qui pourrait avoir un impact significatif sur la croissance du segment des isolats.

Les hydrolysats constituent le segment le plus petit mais revêtent une importance technologique en offrant une digestibilité et une biodisponibilité améliorées pour les applications de nutrition spécialisée. Leurs caractéristiques, notamment une solubilité améliorée et une allergénicité réduite, les rendent précieux pour les produits pharmaceutiques et de nutrition sportive. L'expansion du segment est soutenue par des recherches sur les peptides bioactifs issus des protéines de pomme de terre, qui montrent un potentiel dans des applications telles que les traitements anti-hyperuricémie. Ces développements élargissent les applications des hydrolysats dans les marchés des aliments fonctionnels et des nutraceutiques.

Note: Les parts de tous les segments individuels seront disponibles à l'achat du rapport

Par nature : le premium biologique stimule la croissance

Le segment conventionnel détenait une part dominante de 88,25 % du marché de la protéine de pomme de terre, étant le segment le plus important en 2024, soutenu par des chaînes d'approvisionnement établies et des capacités de production à grande échelle rentables. Le segment biologique est le plus en croissance et devrait croître à un CAGR de 10,37 % durant 2025-2030, dépassant le taux de croissance global du marché. Cette expansion reflète la préférence croissante des consommateurs pour des produits durables et à étiquette propre. Le rapport sur la situation biologique de l'USDA indique des conditions de marché robustes aux États-Unis, avec des ventes au détail biologiques atteignant 63,8 milliards USD en 2023 [3]Source : Département de l'Agriculture des États-Unis, "Organic Situation Report, 2025 Edition", www.ers.usda.gov.

Les initiatives gouvernementales et industrielles font progresser l'agriculture durable et la production d'ingrédients à base de plantes grâce à des investissements dans l'agriculture biologique, le développement des infrastructures et l'amélioration des technologies de transformation alimentaire. Ces efforts augmentent l'offre de matières premières de pomme de terre de qualité tout en répondant à la demande croissante d'ingrédients protéiques à étiquette propre et sans allergènes. Un exemple significatif est l'investissement de 3 millions USD du Commonwealth de Pennsylvanie dans Folkland Foods, une entreprise de pommes de terre biologiques dans le comté d'Erie, via le Programme d'aide au capital pour la réhabilitation (RACP) en 2024. Ce financement soutient la construction d'une usine de fabrication, le développement d'un entrepôt frigorifique et l'établissement d'installations de stockage de pommes de terre, générant jusqu'à 50 emplois et encourageant des pratiques agricoles durables au sein des communautés agricoles locales.

Des organisations telles que PURIS répondent aux demandes du marché en transformant des semences non-OGM dans des installations nord-américaines certifiées biologiques, démontrant leur engagement envers des pratiques d'approvisionnement durables. La combinaison de la sensibilisation environnementale et des considérations de santé crée des opportunités de croissance substantielles pour la protéine de pomme de terre biologique, notamment dans les segments de la nutrition sportive et des aliments premium pour animaux de compagnie, où les consommateurs privilégient la qualité et l'origine des ingrédients par rapport aux considérations de prix.

Par application : l'alimentation animale domine le marché de la protéine de pomme de terre tandis que les applications pharmaceutiques se développent

La nutrition animale domine le marché de la protéine de pomme de terre, étant la catégorie la plus importante avec une part de 45,87 % en 2024, principalement en raison de l'excellente digestibilité et du profil complet en acides aminés de la protéine de pomme de terre. De plus, les propriétés fonctionnelles de la protéine de pomme de terre, notamment ses capacités d'émulsification et de liaison, améliorent la qualité et la stabilité des granulés d'aliments, ce qui se traduit par une meilleure efficacité alimentaire. L'exigence croissante de l'industrie de l'élevage pour des sources de protéines durables et sans allergènes indique un marché en expansion pour la protéine de pomme de terre dans la nutrition animale.

De plus, le segment pharmaceutique reflète cette tendance, avec un CAGR attendu de 9,04 % de 2025 à 2030, étant le segment d'application à la croissance la plus rapide. La demande de l'industrie pharmaceutique pour la protéine de pomme de terre continue de croître, portée par ses propriétés hypoallergéniques, sa haute digestibilité et sa composition en acides aminés. Ces caractéristiques permettent son utilisation dans des applications de nutrition médicale, notamment dans les produits de nutrition entérale pour les patients soumis à des restrictions alimentaires. Les initiatives de recherche et développement examinent ses applications dans les produits pharmaceutiques à base de protéines, ce qui élargit leur potentiel de marché dans l'industrie pharmaceutique.

Note: Les parts de tous les segments individuels seront disponibles à l'achat du rapport

Par canal de distribution : le B2B domine le marché

Le canal B2B constitue la principale voie de distribution de la protéine de pomme de terre, dominant le marché avec une part de 90,06 % en 2024, facilitant les transactions en vrac entre les fabricants et les utilisateurs industriels dans les secteurs de la transformation alimentaire, de l'alimentation animale et pharmaceutique. Ce canal fonctionne grâce à des relations établies et à des systèmes logistiques efficaces qui soutiennent les mouvements de grands volumes. La domination de la distribution B2B s'aligne sur la structure du marché, où la protéine de pomme de terre fonctionne principalement comme un ingrédient industriel plutôt qu'un produit de détail. Des entreprises comme Cargill utilisent leurs vastes réseaux B2B pour distribuer des protéines végétales, y compris des variantes à base de pomme de terre, aux fabricants alimentaires intégrant l'enrichissement en protéines dans divers produits et applications.

Le canal B2C, bien qu'actuellement plus modeste en termes d'échelle, représente le segment à la croissance la plus rapide avec un CAGR projeté de 7,44 % jusqu'en 2030, porté par la sensibilisation croissante des consommateurs aux protéines végétales spécialisées. Ce segment s'adresse principalement aux marchés de niche, notamment la nutrition sportive et les régimes spéciaux, où les consommateurs valorisent les propriétés hypoallergéniques et le profil complet en acides aminés de la protéine de pomme de terre. L'introduction de produits prêts à la consommation, tels que des poudres protéinées et des barres contenant de la protéine de pomme de terre, élargit progressivement la présence et l'importance de ce canal sur le marché.

Analyse géographique

L'Europe détient une part dominante de 44,86 % du marché de la protéine de pomme de terre en 2025, soutenue par son vaste réseau d'infrastructures de transformation de la pomme de terre et ses technologies d'extraction. La force du marché régional provient d'entreprises établies telles que Royal Avebe, Roquette Frères et Emsland Group, qui exploitent des installations intégrées verticalement, de la culture de la pomme de terre à l'extraction des protéines. Les orientations actualisées de l'Autorité européenne de sécurité des aliments (EFSA) pour les demandes de nouveaux aliments, en vigueur depuis février 2025, simplifient le processus d'approbation des produits protéinés innovants. Ce cadre réglementaire, combiné à la demande croissante des consommateurs pour des alternatives à base de plantes, crée un environnement propice à la poursuite de l'expansion et du développement du marché.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 8,05 % de CAGR (2026-2031), attribué à l'industrialisation de la transformation alimentaire et à l'intérêt croissant des consommateurs pour les produits enrichis en protéines. Le développement de la région est soutenu par des investissements stratégiques dans la production, comme en témoigne la coentreprise entre Tummers Food Processing Solutions et Kiron Food Processing Technologies en Inde pour améliorer les infrastructures de transformation de la pomme de terre. La Chine et le Japon sont les principaux moteurs du marché, tandis que la Corée du Sud affiche une adoption accrue dans les applications de nutrition sportive. La croissance des secteurs de l'alimentation animale et de l'aquaculture en Asie-Pacifique génère une demande supplémentaire de protéine de pomme de terre, notamment dans les économies en développement où la consommation de viande et de poisson augmente avec la hausse des revenus disponibles.

L'Amérique du Nord maintient une part substantielle du marché de la protéine de pomme de terre, portée par une forte demande de protéines végétales et d'ingrédients sans gluten. Les États-Unis mènent la consommation régionale, soutenus par la préférence croissante des consommateurs pour les protéines alternatives. L'initiative de transition biologique de l'USDA dotée de 300 millions USD depuis 2022 bénéficie indirectement au segment de la protéine de pomme de terre biologique en augmentant l'offre de pommes de terre biologiques. Les capacités d'innovation alimentaire de la région et le fort pouvoir d'achat des consommateurs soutiennent une croissance continue, notamment dans les applications premium telles que la nutrition sportive et les produits diététiques spécialisés.

Paysage concurrentiel

Le marché de la protéine de pomme de terre présente une structure modérément consolidée, avec quelques grandes entreprises contrôlant la production et l'innovation mondiales. Ces entreprises se concentrent sur les technologies d'extraction avancées, les partenariats stratégiques et la diversification des produits pour maintenir leurs positions sur le marché. Royal Avebe, Roquette Frères et Emsland Group dominent le marché grâce à leurs capacités techniques et à leurs solides réseaux de distribution, renforçant encore leurs positions grâce à des partenariats stratégiques.

Le paysage du marché se transforme à mesure que les entreprises de biotechnologie introduisent des méthodes innovantes de production de protéines. Des entreprises telles que ReaGenics et PoLoPo développent de nouvelles technologies qui s'attaquent au défi fondamental de la faible teneur en protéines des pommes de terre conventionnelles, pouvant potentiellement remodeler la dynamique du marché.

De plus, Avebe fabrique des produits à base de protéine de pomme de terre, notamment PerfectaSOL, qui améliore la texture, l'élasticité et la rétention d'humidité dans les formulations à base de plantes. L'ingrédient est utilisé dans les biscuits, les muffins et les produits de boulangerie à base de légumes. Son profil à étiquette propre et ses propriétés sans allergènes répondent aux exigences des consommateurs en matière d'alternatives alimentaires naturelles.

Leaders de l'industrie de la protéine de pomme de terre

Avebe

Omega Protein Corporation

Tereos Group

Roquette Frères

Agrana Beteiligungs-AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : PoLoPo a finalisé la conception de sa première installation pilote pour transformer des pommes de terre génétiquement modifiées en poudres protéinées fonctionnelles destinées à l'industrie alimentaire.

- Novembre 2024 : IQI Trusted Petfood Ingredients a conclu un partenariat exclusif avec Royal Avebe pour introduire ProtaSTAR, un ingrédient protéique à base de pomme de terre destiné à l'industrie des aliments pour animaux de compagnie. ProtaSTAR contient 80 % de protéines et fournit un profil complet en acides aminés, servant d'alternative aux protéines animales telles que le bœuf et le poulet. L'ingrédient subit un processus de raffinage et de purification qui améliore sa valeur nutritionnelle et sa digestibilité.

- Août 2024 : ReaGenics, une startup israélienne de biotechnologie, a développé une biomasse de pomme de terre avec une teneur en protéines de 31 % en utilisant la technologie de culture de cellules végétales, contre 2 % dans les pommes de terre conventionnelles. L'entreprise cultive des variétés spécifiques de pommes de terre dans des bioréacteurs dans des conditions optimisées et vise à augmenter la concentration en protéines à 40 % sans modification génétique. La protéine démontre une haute digestibilité avec un score de digestibilité des protéines corrigé des acides aminés (PDCAAS) de 0,99 et présente des propriétés fonctionnelles incluant la solubilité, l'émulsification et les capacités de gélification pour les applications alimentaires.

- Juillet 2024 : La société israélienne de biotechnologie PoLoPo a mis en œuvre la culture de pommes de terre productrices de protéines par modification génétique. Les pommes de terre modifiées génèrent des protéines fonctionnelles, notamment l'ovalbumine et la patatine, dans leurs tubercules par des processus d'agriculture moléculaire. L'entreprise a établi des plans de fabrication à grande échelle, avec un objectif de production de 300 tonnes en 2022.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des protéines de pomme de terre comme la valeur totale des ventes annuelles de concentrés et d'isolats de protéines de qualité alimentaire et de qualité nutritionnelle animale, extraits des flux secondaires du traitement industriel de la pomme de terre. Les hydrolysats fonctionnels, les pommes de terre brutes, l'amidon et les fractions de fibres sont exclus de ce périmètre.

Exclusion du périmètre : les peptides hydrolysés de qualité pharmaceutique ne sont pas couverts.

Aperçu de la segmentation

- Par type de protéine

- Concentré de protéine de pomme de terre

- Isolat de protéine de pomme de terre

- Hydrolysat de protéine de pomme de terre

- Par nature

- Conventionnel

- Biologique

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Analogues de viande

- Alternatives laitières

- Nutrition sportive et barres

- Autres

- Nutrition animale

- Alimentation du bétail

- Aliments pour animaux de compagnie

- Aliments aquacoles

- Produits pharmaceutiques

- Alimentation et boissons

- Par canal de distribution

- B2B

- B2C

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs d'ingrédients, des formulateurs spécialisés en alimentation animale, des responsables de marques de nutrition sportive et des fournisseurs d'équipements en Europe, en Amérique du Nord et en Asie. Les discussions ont permis de clarifier les taux typiques de récupération des protéines, les prix contractuels en vigueur et les obstacles réglementaires régionaux, nous permettant de vérifier les hypothèses secondaires et de combler les lacunes dans les données.

Recherche documentaire

Nous avons commencé par les données commerciales et agricoles provenant d'organismes tels que la FAO, Eurostat et l'USDA, qui révèlent les volumes de culture de pommes de terre et les rendements en sous-produits. Les flux d'importation-exportation issus d'UN Comtrade, les données économiques de production de Potatoes USA et l'activité brevets consultée via Questel nous ont aidés à évaluer les pools de matières premières disponibles et à mesurer l'adoption des technologies d'extraction. Les rapports 10-K des entreprises et les présentations aux investisseurs ont fourni des signaux sur les capacités, les prix et les expansions, tandis que les archives de presse sur Dow Jones Factiva ont permis de suivre les ouvertures d'usines et les opérations de fusions-acquisitions. Les sources citées sont données à titre illustratif ; de nombreuses autres ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le tonnage régional de récolte de pommes de terre en production de protéines disponible à travers des facteurs de rendement par étape, qui sont ensuite ajustés par les taux d'utilisation dans les applications alimentaires et d'alimentation animale. Des vérifications ascendantes sélectives, basées sur les capacités d'usines échantillonnées multipliées par les prix de vente moyens, fournissent un contrôle de cohérence avant la finalisation des totaux. Les variables clés comprennent : la part du traitement industriel de la pomme de terre, l'efficacité de l'extraction des protéines, le prix de vente moyen par grade, l'adoption dans les lancements de produits carnés à base de plantes et la croissance de la production d'aliments pour l'aquaculture. Les prévisions utilisent une régression multivariée reliant ces facteurs à la demande, complétée par une analyse de scénarios validée par notre panel d'entretiens. Lorsque les données agrégées des fournisseurs sont fragmentaires, l'interpolation utilise des moyennes mobiles sur trois ans ancrées à des données commerciales vérifiées.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs couche par couche, de contrôles de variance par rapport aux références en matière de protéines alternatives, et de signalements d'anomalies déclenchés par les publications de résultats trimestriels. Nos modèles sont actualisés tous les douze mois, avec des révisions intermédiaires après des événements significatifs. Un audit final par les analystes est effectué juste avant la livraison du rapport.

Ancrage de crédibilité : pourquoi la référence de Mordor sur les protéines de pomme de terre est fiable

Les estimations publiées diffèrent car les entreprises retiennent des périmètres, des années et des hypothèses de prix différents.

Notre inclusion rigoureuse des grades alimentaires et d'alimentation animale, la conversion monétaire en année la plus récente et un ensemble de scénarios équilibré positionnent notre chiffre comme un point médian fiable pour la planification stratégique.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 380,2 millions USD (2025) | Mordor Intelligence | - |

| 105 millions USD (2022) | Global Consultancy A | Exclut les circuits de nutrition animale ; année de base plus ancienne |

| 230,2 millions USD (2024) | Industry Journal B | Ne comptabilise que les concentrés et applique des moyennes régionales de prix de vente moyen sans parité d'inflation |

Ces comparaisons montrent que l'étendue du périmètre, la fréquence de mise à jour et les choix de référence de prix entraînent des écarts significatifs. Selon les analystes de Mordor, notre approche intégrée fournit une référence transparente et reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché de la protéine de pomme de terre d'ici 2031 ?

Le marché de la protéine de pomme de terre devrait atteindre 529,61 millions USD d'ici 2031.

Quelle région détient actuellement la plus grande part du marché de la protéine de pomme de terre ?

L'Europe est en tête avec une part de 44,86 %, portée par son écosystème intégré de transformation de l'amidon.

Pourquoi les isolats de protéine de pomme de terre croissent-ils plus rapidement que les concentrés ?

Les isolats offrent ≥ 90 % de protéines et une solubilité améliorée, permettant des allégations premium dans les boissons et la nutrition sportive, affichant ainsi un CAGR de 8,42 %.

Comment la protéine de pomme de terre soutient-elle les aliments aquacoles durables ?

Sa haute digestibilité et son profil équilibré en acides aminés permettent le remplacement partiel de la farine de poisson, réduisant l'impact environnemental tout en maintenant les performances de croissance.

Dernière mise à jour de la page le: