Taille et part du marché australien des protéines végétales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

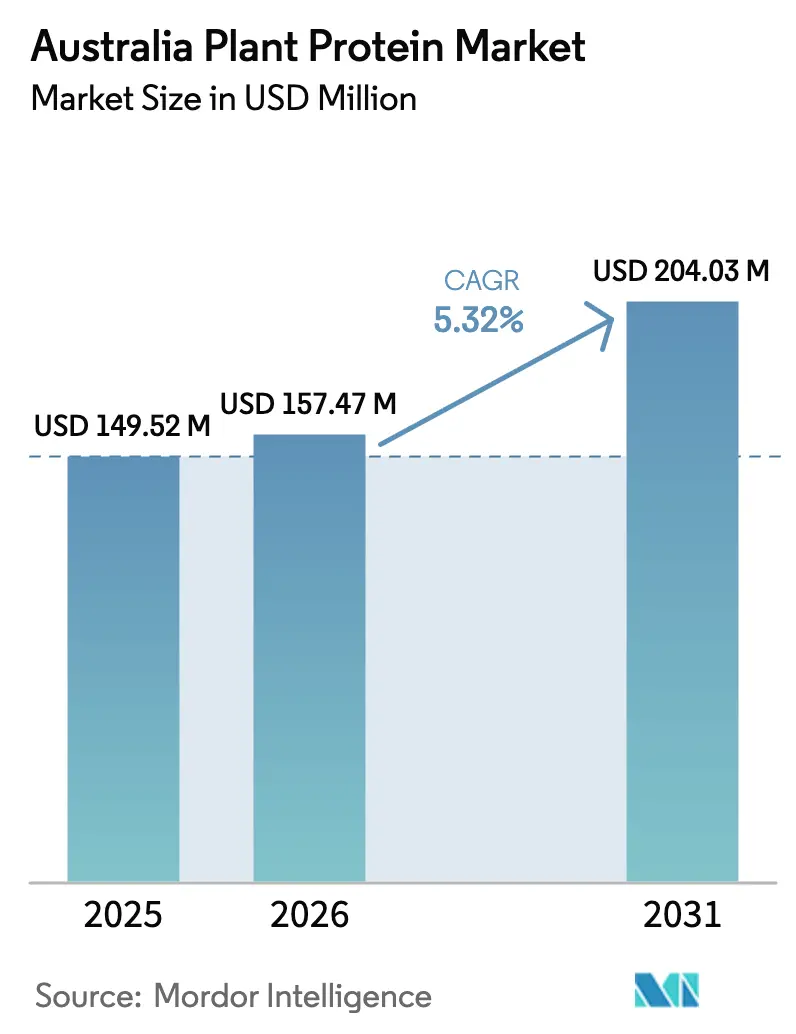

| Taille du marché de l'année de base (2025) | 149.52 Millions de dollars américains |

| Taille du Marché (2026) | 157.47 Millions de dollars américains |

| Taille du Marché (2031) | 204.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des protéines végétales par Mordor Intelligence

La taille du marché australien des protéines végétales en 2026 est estimée à 157,47 millions USD, en progression par rapport à la valeur de 2025 de 149,52 millions USD, avec des projections pour 2031 s'établissant à 204,03 millions USD, soit une croissance à un TCAC de 5,32 % sur la période 2026-2031. Cette trajectoire reflète un changement structurel dans les systèmes alimentaires, alors que les fabricants se tournent vers des ingrédients satisfaisant à la fois les consommateurs flexitariens et les acheteurs industriels à la recherche d'alternatives à coût prévisible aux protéines d'origine animale. La croissance repose sur trois piliers : l'essor de la consommation flexitarienne, les objectifs de décarbonisation des entreprises qui favorisent les ingrédients à faible émission, et les améliorations continues des procédés de transformation qui réduisent les coûts d'extraction. Le soja continue d'ancrer les chaînes d'approvisionnement, mais des alternatives sans allergènes telles que le pois, le riz et la fève des marais grignotent les volumes établis à mesure que les formulateurs de boissons et de produits de boulangerie recherchent des profils aromatiques neutres. L'adoption régulière dans les boissons prêtes à boire (RTD) et les produits de boulangerie enrichis élargit la base d'utilisateurs finaux du marché des protéines végétales, tandis que l'activité de brevets en matière d'hydrolyse enzymatique et de filtration membranaire témoigne d'une course industrielle pour ramener les coûts de production en dessous du seuil de parité de 4 USD/kg avec le lactosérum de commodité. La dynamique concurrentielle met en scène des transformateurs de graines oléagineuses intégrés verticalement qui s'étendent en aval, des start-ups de fermentation de précision visant la parité fonctionnelle avec les produits laitiers, et des spécialistes de l'arôme masquant les notes indésirables des légumineuses pour conquérir les rayons grand public.

Principaux enseignements du rapport

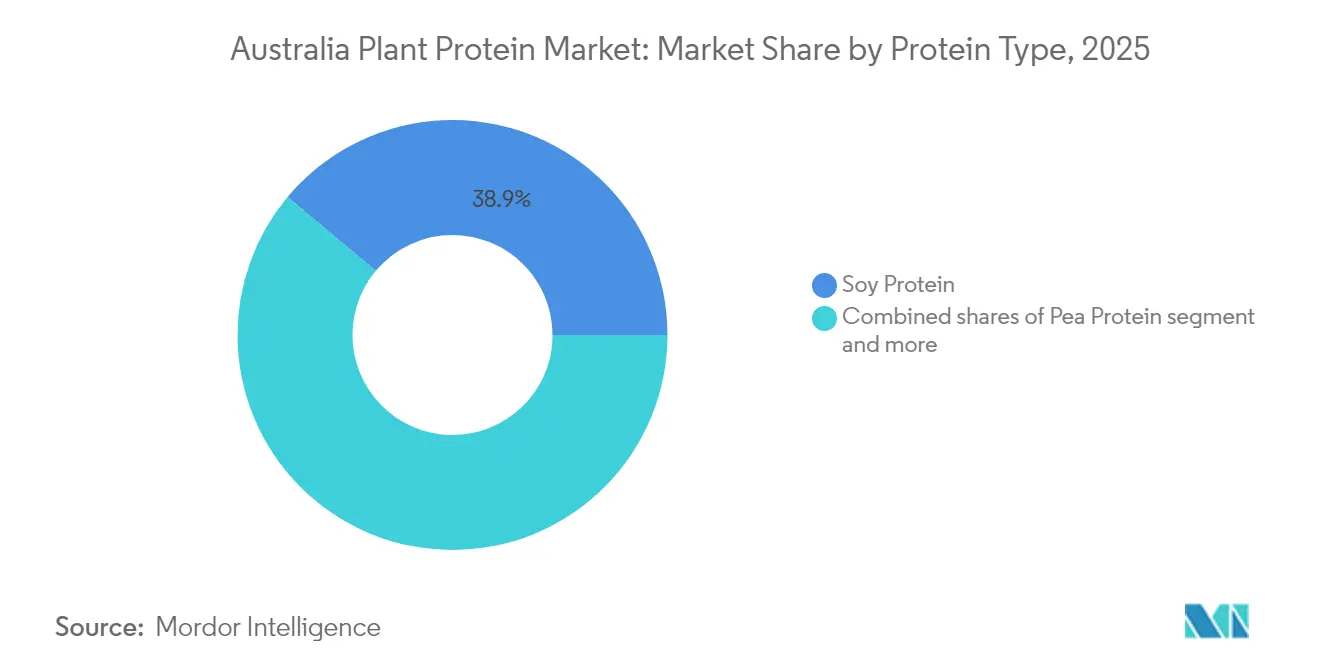

- Par type de protéine, le soja a maintenu la première position avec une part de marché des protéines végétales de 38,92 % en 2025, tandis que la protéine de pois progresse à un TCAC de 5,97 % jusqu'en 2031.

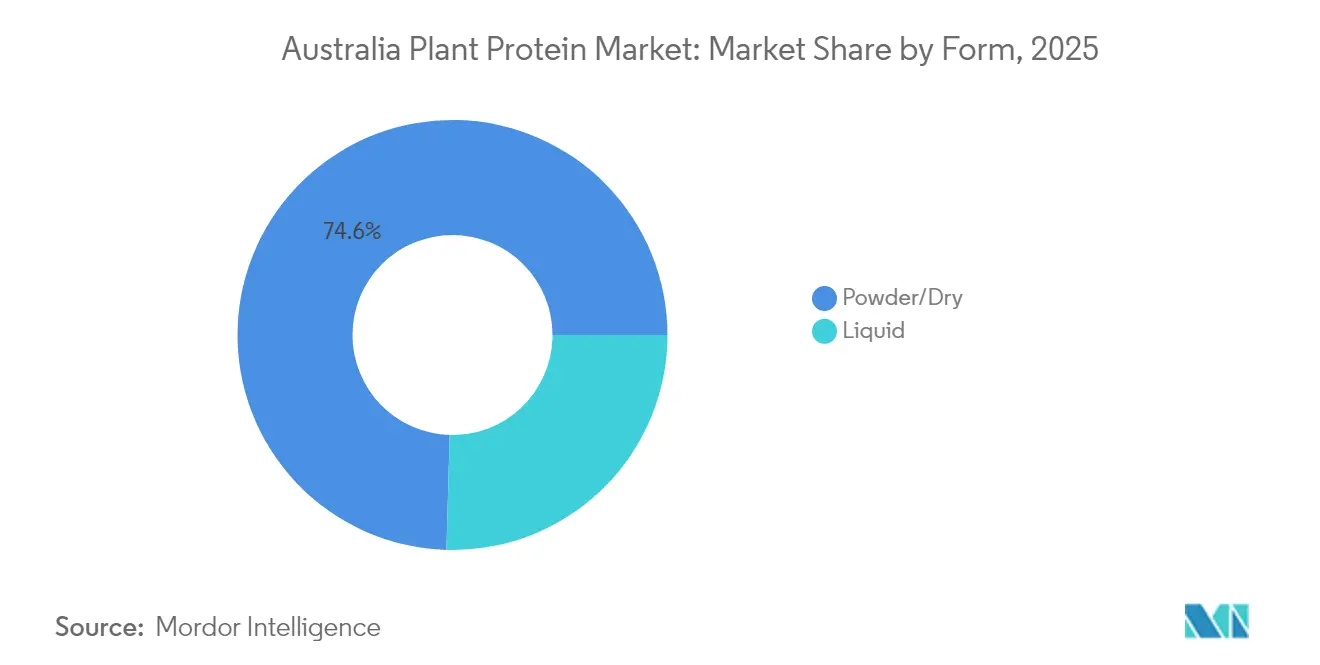

- Par forme, les poudres représentaient 74,55 % de la taille du marché des protéines végétales en 2025, tandis que les concentrés liquides se développent à un TCAC de 6,61 % jusqu'en 2031.

- Par utilisateur final, les compléments alimentaires ont enregistré la croissance la plus rapide, progressant à un TCAC de 7,05 % entre 2026 et 2031, même si l'alimentation et les boissons contrôlaient 66,84 % des revenus en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des protéines végétales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Évolution croissante vers les régimes à base de plantes et flexitariens | +1.2% | Marchés métropolitains de Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Durabilité environnementale et empreinte carbone réduite | +0.9% | À l'échelle nationale, la pression des enseignes de distribution est la plus forte en Nouvelle-Galles du Sud et dans l'État de Victoria | Long terme (≥ 4 ans) |

| Les avancées en matière d'extraction et de technologie de transformation améliorent la qualité | +0.8% | Pôles de fabrication dans le Queensland et l'État de Victoria | Court terme (≤ 2 ans) |

| Utilisation croissante des protéines végétales dans les gammes de boulangerie, de boissons et de collations | +1.0% | Principaux circuits de supermarchés et de restauration collective à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion des préférences des consommateurs pour les produits à étiquette propre et non-OGM | +0.7% | Épiceries axées sur la santé et plateformes de commerce électronique dans toute l'Australie | Moyen terme (2 à 4 ans) |

| Adoption croissante des compléments alimentaires et de la nutrition sportive | +0.6% | Centres de fitness urbains et détaillants en ligne de nutrition sportive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante vers les régimes à base de plantes et flexitariens

Les comportements alimentaires flexitariens, définis par une consommation occasionnelle de viande plutôt que par un véganisme strict, représentent désormais environ 30 % des consommateurs aux États-Unis et au Royaume-Uni, créant une demande soutenue pour des produits hybrides associant protéines végétales et animales. Ce segment de consommateurs privilégie la commodité et le goût à la rigueur idéologique, ce qui explique pourquoi la pénétration des protéines végétales dans les plats surgelés et les collations prêtes à consommer dépasse celle dans les références analogues de viande dédiées. Les fabricants de produits alimentaires répondent en reformulant leurs gammes existantes pour incorporer 20 % à 40 % de protéines végétales, réduisant ainsi les coûts en ingrédients tout en satisfaisant les allégations d'étiquette qui résonnent auprès des acheteurs soucieux de leur santé. Cette tendance bénéficie également de l'adoption institutionnelle : les programmes de cantine scolaire en Californie et les cafétérias d'entreprise à travers l'Europe imposent désormais des menus orientés vers les végétaux, ce qui garantit des accords d'achat pluriannuels qui stabilisent les revenus des transformateurs. Les vents favorables réglementaires incluent la mise à jour des recommandations alimentaires de l'USDA (United States Department of Agriculture — Département américain de l'Agriculture) qui élèvent les protéines végétales au même rang que les sources animales dans les apports journaliers recommandés, un changement qui légitime leur utilisation dans les programmes nutritionnels financés par les fonds fédéraux[1]Source : USDA, "Recommandations alimentaires", usda.gov.

Durabilité environnementale et empreinte carbone réduite

Les analyses du cycle de vie publiées par l'EPA (Environmental Protection Agency — Agence américaine de protection de l'environnement) et des revues scientifiques à comité de lecture montrent de manière constante que la production de protéines de pois et de soja génère 70 % à 85 % moins d'émissions de gaz à effet de serre par kilogramme que les protéines de bœuf ou de produits laitiers, un écart qui se creuse davantage lorsque l'on prend en compte le méthane issu de la digestion des ruminants[2]Source : U.S Environmental Protection Agency, "Analyses du cycle de vie", epa.gov. Les responsables du développement durable des entreprises s'appuient sur ces chiffres pour atteindre leurs objectifs d'émissions de portée 3, notamment en Europe, où les mécanismes d'ajustement carbone aux frontières pénalisent les ingrédients à forte empreinte carbone. Unilever et Nestlé ont indiqué dans leurs rapports annuels 2024 que le remplacement de 10 % des protéines laitières par des alternatives végétales a réduit l'empreinte carbone de leurs produits de 12 % en moyenne, ce qui représente des progrès quantifiables vers leurs engagements de neutralité carbone. Au-delà des émissions, l'efficacité de l'utilisation de l'eau favorise les protéines végétales : la production d'1 kilogramme d'isolat de pois nécessite environ 1 800 litres d'eau, contre 15 000 litres pour la protéine de lactosérum, un avantage décisif dans les régions sujettes à la sécheresse comme le sud-ouest des États-Unis et le bassin méditerranéen. Ce bilan en matière de ressources pousse les acheteurs d'ingrédients à s'approvisionner à la fois en protéines animales et végétales, se couvrant ainsi contre les primes de rareté de l'eau qui pourraient faire grimper les coûts laitiers de 20 % à 30 % sur la période de prévision.

Avancées en matière d'extraction et de technologie de transformation améliorant la qualité

Les techniques d'hydrolyse enzymatique et de filtration membranaire introduites en 2024 permettent aux transformateurs d'isoler des fractions protéiques d'une pureté supérieure à 90 % tout en minimisant les arômes indésirables traditionnellement associés aux légumineuses. Le dépôt de brevet de DSM-Firmenich pour une cascade multi-enzymatique clivant les composés phénoliques lors de l'extraction illustre la manière dont une biochimie ciblée peut éliminer l'amertume sans dénaturation thermique, préservant ainsi des propriétés fonctionnelles telles que l'émulsification et le moussage. Ces innovations raccourcissent les délais de production et réduisent l'utilisation de solvants, abaissant les coûts de transformation d'environ 15 % à 20 % par rapport aux méthodes d'extraction alcaline traditionnelles. Parallèlement, la technologie d'extrusion a évolué pour produire des protéines végétales texturées aux structures fibreuses imitant la viande entière, élargissant les applications au-delà des analogues de viande hachée vers les tranches de charcuterie et les substituts de fruits de mer. La présentation aux investisseurs d'Ingredion en 2024 a mis en avant une nouvelle configuration d'extrudeuse à double vis atteignant une rétention d'humidité comparable à celle du blanc de poulet, une avancée qui a attiré des contrats de codéveloppement avec de grandes chaînes de restauration rapide. Les organismes de réglementation tels que la FDA (Food and Drug Administration — Administration américaine des aliments et des médicaments) ont commencé à mettre à jour les avis de statut GRAS (Generally Recognized as Safe — Généralement reconnu comme sûr) pour intégrer de nouvelles enzymes, accélérant ainsi les cycles de commercialisation des isolats de nouvelle génération.

Expansion des préférences des consommateurs pour les produits à étiquette propre et non-OGM

Les formulations à étiquette propre — celles exemptes d'additifs synthétiques, d'arômes artificiels et d'organismes génétiquement modifiés — bénéficient de primes de prix de 15 % à 25 % dans les circuits de distribution d'Amérique du Nord et d'Europe, incitant les fournisseurs d'ingrédients à obtenir une certification non-OGM et à s'approvisionner en cultures biologiques. Le projet non-OGM a certifié plus de 4 200 produits à base de protéines végétales en 2024, une augmentation par rapport à l'année précédente, reflétant le calcul des propriétaires de marques selon lequel la certification ouvre un espace en rayon dans les commerces d'alimentation naturelle et les plateformes de commerce électronique ciblant les acheteurs des générations Y et Z. Cette préférence recoupe les tendances d'évitement des allergènes : les protéines de pois et de riz sont intrinsèquement sans gluten et hypoallergéniques, ce qui les positionne comme des choix par défaut pour les fabricants reformulant leurs produits afin de respecter les directives volontaires de l'FDA en matière d'étiquetage des allergènes. Le rapport de développement durable 2024 de Kerry Group a noté que 60 % de ses nouveaux lancements de protéines végétales portaient à la fois des labels biologiques et non-OGM, une réponse stratégique aux spécifications des acheteurs de Whole Foods et de Trader Joe's. Les coûts de conformité, notamment les chaînes d'approvisionnement à identité préservée et les audits par des tiers, ajoutent 0,30 à 0,50 USD par kilogramme, mais la hausse de marge qui en résulte justifie l'investissement pour les marques concurrençant sur les segments premium où la transparence des ingrédients détermine l'intention d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de production et de transformation plus élevés par rapport aux protéines animales | –0.8% | À l'échelle nationale, avec des effets plus marqués dans les enseignes régionales sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations sensorielles : goût, texture et arômes indésirables fréquents | –0.6% | Catégories de boulangerie grand public et d'analogues laitiers | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement et problèmes de disponibilité des matières premières | –0.5% | Zones de production de légumineuses en Australie-Occidentale, en Australie-Méridionale et dans l'État de Victoria | Court terme (≤ 2 ans) |

| Complexité réglementaire et d'étiquetage selon les régions | –0.4% | Variations d'un État à l'autre et conformité aux normes de Food Standards Australia New Zealand (FSANZ) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de transformation plus élevés par rapport aux protéines animales

Les isolats de protéines végétales coûtent actuellement entre 4,50 et 6,00 USD par kilogramme à l'échelle commerciale, contre 3,00 à 4,00 USD pour le concentré de protéines de lactosérum, un écart qui réduit les marges des fabricants de produits alimentaires opérant dans des catégories très concurrentielles sur les prix telles que les barres nutritionnelles à marque de distributeur et la restauration collective institutionnelle. Cette prime découle des faibles rendements par hectare des légumineuses spécialisées comme le pois jaune, soit en moyenne 2,5 tonnes métriques par hectare contre 8 tonnes métriques pour le soja, ainsi que des étapes énergivores de séchage et de broyage nécessaires pour atteindre une pureté de qualité alimentaire. Le rapport annuel 10-K d'ADM pour 2024 a révélé que son segment de protéines végétales affichait des marges brutes inférieures de 400 points de base à celles de sa division de nutrition animale, attribuant ce déficit à une capacité d'extraction sous-utilisée et à la volatilité des prix du gaz naturel qui font grimper les coûts de séchage par atomisation [3]Source : U.S Securities and Exchange Commission, dépôt du formulaire 10-K", sec.gov. Les transformateurs de plus petite taille font face à des obstacles encore plus importants : les dépenses d'investissement pour une ligne de production de protéines de pois de 10 000 tonnes métriques par an dépassent 25 millions USD, ce qui décourage les nouveaux entrants et concentre la production parmi les agro-industries intégrées verticalement. La parité des coûts dépend des améliorations de rendement par la sélection végétale et de l'adoption de méthodes de fractionnement à sec qui contournent l'extraction par voie humide, des technologies encore au stade pilote en 2025.

Limitations sensorielles : goût, texture et arômes indésirables fréquents

Les notes légumineuses, herbacées et amères inhérentes aux protéines de légumineuses persistent malgré les avancées en matière de désodorisation, limitant leur utilisation dans les applications où la neutralité aromatique est non négociable, comme les boissons protéinées aromatisées à la vanille et les plats de pâtes à sauce blanche. Les panels sensoriels menés par Kerry Group en 2024 ont révélé que les isolats de protéines de pois non traités obtenaient un score d'acceptabilité de 4,2 sur 10 dans les boissons analogues aux produits laitiers, contre 7,8 pour la protéine de lactosérum, un écart qui nécessite des agents masquants ou une encapsulation d'arômes, lesquels ajoutent des coûts et compromettent le positionnement à étiquette propre. Les défis liés à la texture sont tout aussi prononcés : les protéines végétales sont dépourvues des micelles de caséine qui confèrent la crémosité au yaourt et au fromage, obligeant les formulateurs à incorporer des hydrocolloïdes ou des amidons modifiés qui diluent la teneur en protéines et déclenchent des déclarations supplémentaires d'ingrédients. Les prochaines orientations de la FDA sur les scores de qualité des protéines, dont on s'attend à ce qu'elles favorisent les protéines animales disposant de profils complets en acides aminés, pourraient davantage contraindre les allégations sur les étiquettes des produits à base de plantes, freinant les taux d'essai des consommateurs dans les circuits grand public. Surmonter ces obstacles nécessite des investissements continus dans la modification enzymatique et les précurseurs d'arômes issus de la fermentation, des domaines où l'activité de brevets a progressé de 18 % en 2024, mais dont les lancements commerciaux restent à 2 ou 3 ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : le pois gagne du terrain tandis que le soja conserve la majorité

La protéine de soja a capté 38,92 % du marché en 2025, soutenue par des décennies d'infrastructure de chaîne d'approvisionnement et son statut de protéine complète avec un PDCAAS, ce qui en fait le choix par défaut pour les préparations infantiles et les produits de nutrition clinique où l'adéquation en acides aminés est réglementée. La protéine de pois, en revanche, se développe à un rythme annuel de 5,97 % jusqu'en 2031, portée par un positionnement sans allergènes et des profils aromatiques neutres qui conviennent mieux aux applications de boulangerie et de boissons que les notes légumineuses résiduelles du soja. La présentation aux investisseurs d'Ingredion en 2024 a mis en avant une augmentation d'une année sur l'autre des ventes de protéines de pois aux fabricants européens de produits à base de plantes imitant la viande, qui apprécient sa capacité à lier l'eau et les graisses sans déclencher un étiquetage des allergènes au soja. La protéine de riz sert des segments hypoallergéniques de niche, notamment dans les aliments pour bébés et la nutrition sportive pour les consommateurs évitant les légumineuses, tandis que la protéine de pomme de terre gagne du terrain dans les collations à étiquette propre en raison de son goût neutre et de sa haute teneur en lysine qui complète les formulations à base de céréales. La protéine de chanvre reste à une échelle sous-critique, freinée par l'incertitude réglementaire sur des marchés comme le Japon et la Corée du Sud où les limites de résidus de THC sont strictes, bien que sa teneur en acides gras oméga-3 attire les développeurs d'aliments fonctionnels ciblant des allégations de santé cardiovasculaire. La protéine de blé, principalement le gluten, est largement exclue des totaux de protéines végétales en raison de son rôle fonctionnel distinct en tant que renforçateur de pâte plutôt que d'isolat nutritionnel, mais elle conserve sa pertinence dans les analogues de viande où les propriétés viscoélastiques du gluten reproduisent les fibres musculaires.

Parmi les innovations émergentes figure la protéine de fève des marais, qu'ADM a commencé à commercialiser en 2024 après avoir sécurisé des contrats de semences non-OGM avec des agriculteurs canadiens ; la fève offre des rendements par hectare plus élevés que les pois et une saveur plus douce, la positionnant comme une alternative compétitive en termes de coûts dans les applications à volume élevé comme les collations extrudées. Les dépôts de brevets pour des systèmes de protéines combinées, associant des isolats de pois, de riz et de pois chiches pour atteindre des profils en acides aminés équivalents à ceux du lactosérum, témoignent de la reconnaissance par le secteur qu'aucune source végétale unique ne satisfait toutes les exigences fonctionnelles et nutritionnelles. Les vents favorables réglementaires incluent la mise à jour 2024 par l'USDA du Programme national biologique, qui a rationalisé les voies de certification pour les protéines biologiques de pois et de chanvre, réduisant les délais de conformité de 18 à 12 mois et encourageant l'extension des surfaces cultivées dans le Montana et le Dakota du Nord. Ces dynamiques suggèrent que, si le soja conservera sa position majoritaire jusqu'en 2031, sa part s'érodera à mesure que des stratégies d'approvisionnement diversifiées atténuent les préoccupations liées aux allergènes et à la durabilité.

Par forme : les concentrés liquides surpassent les poudres malgré une base plus faible

Les formes en poudre et sèches représentaient 74,55 % du marché en 2025, reflétant leurs avantages logistiques : coûts d'expédition réduits, stockage ambiant et compatibilité avec les équipements de mélange existants dans les boulangeries et chez les fabricants de compléments alimentaires. Pourtant, les concentrés liquides devraient croître à un rythme annuel de 6,61 %, surpassant le taux des poudres, car les marques de boissons prêtes à boire privilégient les protéines pré-dispersées qui éliminent les problèmes de grumeaux et de sédimentation qui affectent les boissons stables en rayon. Le lancement en 2024 par Kerry Group d'un concentré liquide de protéines de pois ciblait les distributeurs en chaîne du froid desservant les cafés et les bars à smoothies, où la reconstitution sur place est impraticable et où la cohérence aromatique est primordiale. Les formats liquides permettent également un prétraitement enzymatique et un ajustement du pH lors de la fabrication, offrant une solubilité et une sensation en bouche supérieures qui justifient leur prime de prix de 20 % à 30 % par rapport aux poudres. Les producteurs d'alternatives laitières, notamment ceux formulant des laits d'avoine et d'amande de qualité barista, spécifient de plus en plus des concentrés liquides de protéines pour atteindre la stabilité de la micromousse requise pour le latte art, un signal sensoriel qui favorise les achats répétés dans les circuits de cafés haut de gamme.

Le segment des poudres bénéficie des innovations continues en matière d'instantanéisation, de traitements de surface qui améliorent la mouillabilité et réduisent les grumeaux lors du mélange avec des liquides froids. Le brevet 2024 de DSM-Firmenich pour une poudre de protéines de pois enrobée de lécithine a démontré des taux de dispersion 40 % plus rapides que les isolats conventionnels, répondant à un point de douleur clé pour les sachets individuels de boissons protéinées vendus dans les commerces de proximité. Les facteurs réglementaires jouent également un rôle : les mises à jour proposées par la FDA sur l'étiquetage nutritionnel, qui exigeraient une déclaration séparée des sucres ajoutés dans les poudres protéinées aromatisées, pourraient orienter les préférences des consommateurs vers des concentrés non aromatisés qu'ils peuvent personnaliser chez eux, une tendance qui favorise les formats en vrac. À l'inverse, les concentrés liquides se heurtent à des lacunes d'infrastructure de chaîne du froid dans les marchés émergents, limitant leur pénétration en Asie-Pacifique et en Amérique latine, où les poudres stables en ambiance dominent les circuits institutionnels et de vente au détail. Cette bifurcation implique que la croissance des liquides se concentrera dans les marchés développés dotés d'une logistique réfrigérée robuste, tandis que les poudres conserveront leur prédominance dans les géographies sensibles aux prix et contraintes en termes d'infrastructure.

Par utilisateur final : les compléments alimentaires en plein essor tandis que l'alimentation et les boissons arrivent à maturité

Les applications alimentaires et de boissons représentaient 66,84 % du marché en 2025, couvrant les produits de boulangerie, les substituts de viande à base de plantes, les alternatives laitières et les barres de collation, où l'enrichissement en protéines répond à la demande des consommateurs en matière de satiété et de nutrition à étiquette propre. Au sein de ce segment, les alternatives à la viande et à la volaille constituent le sous-segment à la croissance la plus rapide, avec des marques comme Beyond Meat et Impossible Foods s'appuyant sur des isolats de pois et de soja pour atteindre une teneur en protéines de 20 grammes par portion, équivalant à celle des galettes de bœuf conventionnelles. Les applications de boulangerie exploitent les protéines de riz et de pomme de terre pour améliorer le profil nutritionnel des pains et muffins sans gluten sans compromettre la structure de la mie, un défi de formulation qu'ADM a abordé grâce à son lancement en 2024 d'un mélange de protéines de pomme de terre prégélatinisées optimisé pour les pâtes à haute hydratation. Les applications de boissons, notamment les boissons protéinées prêtes à boire et les laits à base de plantes, privilégient les isolats à saveur neutre et les concentrés liquides maintenant l'homogénéité pendant la durée de conservation, ce qui oriente les spécifications vers des protéines de pois et de riz traitées enzymatiquement.

Les compléments alimentaires progressent à un rythme annuel de 7,05 %, le taux le plus rapide parmi les segments d'utilisateurs finaux, portés par la nutrition sportive, les préparations infantiles et les aliments médicaux pour personnes âgées qui nécessitent une complétude en acides aminés et des scores de digestibilité comparables à ceux du lactosérum. Le sous-segment de la nutrition sportive bénéficie des tendances à l'étiquette propre parmi les athlètes des générations Y et Z qui perçoivent les protéines végétales comme plus durables et moins transformées que les concentrés de lactosérum, malgré une teneur en leucine plus faible qui nécessite des portions plus importantes pour déclencher la synthèse des protéines musculaires. Les applications de soins personnels et de cosmétiques, bien que plus faibles en volume, sont en croissance à mesure que les formulateurs incorporent des protéines végétales hydrolysées dans les shampoings, les après-shampoings et les crèmes anti-âge pour leurs propriétés filmogènes et hydratantes. Le brevet 2024 de L'Oréal pour un complexe de peptides de protéines de riz ciblant la réparation des fibres capillaires illustre la manière dont les fournisseurs d'ingrédients diversifient leurs sources de revenus au-delà de l'alimentation, exploitant les mêmes actifs d'extraction pour servir les marques de beauté prêtes à payer 15 à 20 USD par kilogramme pour des isolats de qualité cosmétique. L'alimentation animale reste un débouché stable mais à faible marge, avec des concentrés de protéines de soja utilisés dans l'aquaculture et les aliments pour animaux de compagnie pour remplacer la farine de poisson, un changement motivé par les préoccupations liées à la surpêche et par la volonté du secteur aquacole de réduire sa dépendance aux intrants issus de la pêche sauvage.

Paysage concurrentiel

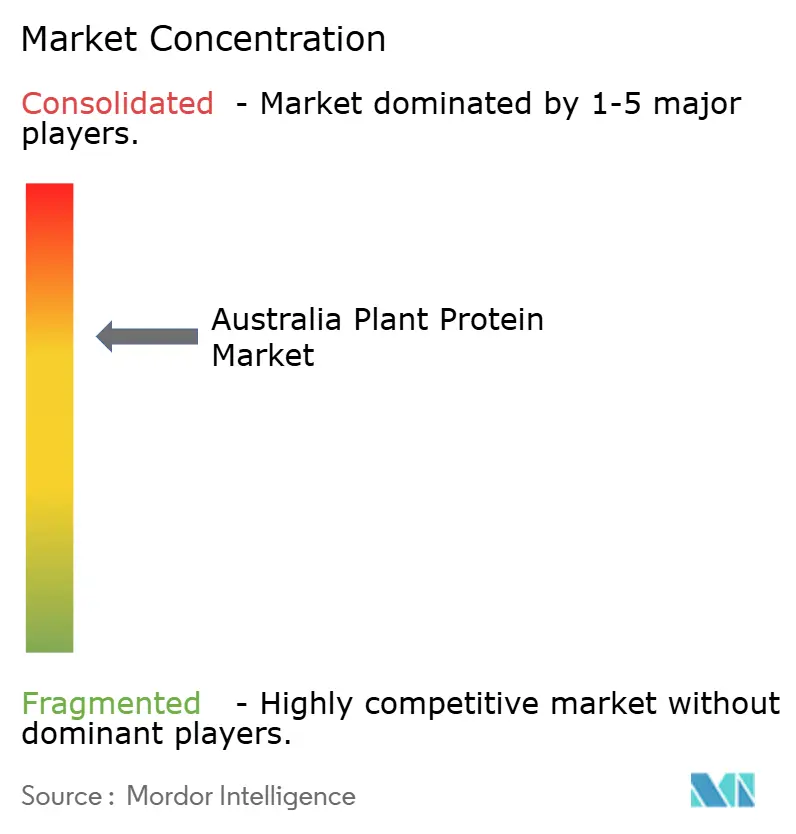

Le marché des protéines végétales affiche un score de concentration modéré, indiquant qu'une poignée d'agro-industries intégrées verticalement et de maisons d'ingrédients de spécialité contrôlent la majeure partie de la capacité de production et des réseaux de distribution. ADM, Ingredion et Cargill s'appuient sur leurs opérations de trituration de graines oléagineuses et de mouture de céréales pour produire des protéines de soja et de pois à grande échelle, obtenant des avantages en termes de coûts grâce à une infrastructure partagée et un pouvoir d'achat que les transformateurs plus petits spécialisés ne peuvent égaler.

Les acteurs établis dans les arômes et les parfums — DSM-Firmenich, Kerry, IFF et Givaudan — se démarquent par leur expertise en formulation, proposant des systèmes protéiques clés en main qui associent des isolats à des enzymes, des émulsifiants et des agents masquants d'arômes pour répondre aux spécifications des clients en matière de goût, de texture et d'allégations sur les étiquettes. Cette double concurrence crée un espace pour les perturbateurs fondés sur la fermentation tels que Perfect Day et Motif FoodWorks, qui contournent entièrement les intrants agricoles en programmant des micro-organismes pour produire respectivement des analogues de caséine et de myoglobine, évitant ainsi les préoccupations liées aux allergènes et à la durabilité de l'agriculture. Les schémas stratégiques révèlent une bifurcation : les acteurs établis poursuivent une innovation incrémentale — optimisation enzymatique, perfectionnements de l'extrusion et approvisionnement non-OGM — pour défendre leurs relations existantes avec les clients, tandis que les start-ups financées par le capital-risque ciblent des technologies de rupture prometteuses des percées en termes de coûts ou de performances. L'acquisition en 2024 par Kerry Group d'une installation canadienne de fractionnement de protéines de pois illustre la première approche, sécurisant le contrôle de la chaîne d'approvisionnement pour répondre aux contrats à long terme avec les fabricants de produits alimentaires nord-américains.

En revanche, l'investissement minoritaire de BASF SE dans une start-up de mycoprotéines signale un intérêt pour les protéines d'origine fongique qui offrent des cycles de production plus rapides et une utilisation de l'eau plus faible que les cultures de légumineuses, constituant une couverture contre la volatilité climatique menaçant les régions d'approvisionnement traditionnelles. La complexité réglementaire favorise les acteurs établis dotés de l'infrastructure de conformité nécessaire pour naviguer dans le processus de dossier de nouveaux aliments de l'Union européenne et le système de notification GRAS de la FDA, qui tous deux exigent des études toxicologiques et des évaluations de l'allergénicité pouvant coûter entre 500 000 et 1 million USD par ingrédient. Cette barrière à l'entrée concentre l'innovation parmi les entreprises disposant d'équipes dédiées aux affaires réglementaires, ralentissant l'accès au marché pour les innovateurs plus petits et renforçant la structure oligopolistique qui caractérise le secteur.

Leaders du secteur australien des protéines végétales

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : My Co., le véhicule d'investissement du Family Office Paule, a acquis Australian Plant Proteins (APP), un producteur réputé pour ses isolats protéiques de haute qualité. APP, reconnue pour sa technologie de fractionnement brevetée, est spécialisée dans l'extraction d'isolats protéiques à partir de fèves des marais, de pois jaunes, de lentilles, de haricots mungo et de diverses autres légumineuses. Utilisant une méthode d'extraction unique, propre et sans solvant, APP produit un isolat protéique hautement fonctionnel affichant plus de 85 % de teneur en protéines.

- Janvier 2025 : GrainCorp, en collaboration avec l'agence scientifique nationale australienne CSIRO (Commonwealth Scientific and Industrial Research Organisation — Organisation du Commonwealth pour la recherche scientifique et industrielle) et le prominent producteur d'aliments à base de plantes v2food, s'est lancé dans une initiative de recherche de 4,4 millions USD ciblant le secteur des protéines végétales en rapide expansion. Cette collaboration vise à développer des savoir-faire en matière de transformation et de fabrication en Australie, réduisant ainsi la dépendance du pays aux ingrédients importés. De plus, l'initiative cherche à valoriser les céréales et les graines oléagineuses, ouvrant la voie à leur incorporation dans des produits innovants.

Périmètre du rapport sur le marché australien des protéines végétales

Les protéines végétales sont dérivées de sources végétales telles que les pois, le riz brun, les légumineuses, le chanvre, le soja, les graines de lin et les graines de chia, entre autres. Le marché australien des protéines végétales est segmenté par type de protéine, par forme et par utilisateur final. Par type de protéine, le marché est segmenté en protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé, et autres. Par forme, le marché est segmenté en poudre/sec et liquide. Par utilisateur final, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments alimentaires. Les prévisions du marché sont fournies en termes de valeur (USD).

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Poudre/Sec |

| Liquide |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuire | |

| Collations | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations infantiles |

| Nutrition pour personnes âgées/nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Forme | Poudre/Sec | |

| Liquide | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuire | ||

| Collations | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations infantiles | |

| Nutrition pour personnes âgées/nutrition médicale | ||

| Nutrition sportive/de performance | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des protéines végétales devrait-il croître entre 2026 et 2031 ?

Le marché des protéines végétales devrait enregistrer un TCAC de 5,32 %, pour atteindre 204,03 millions USD d'ici 2031.

Quelle source de protéines connaît la croissance la plus rapide dans les ingrédients à base de plantes ?

La protéine de pois progresse à un TCAC de 5,97 % jusqu'en 2031, devançant les autres sources alors que les entreprises recherchent des options sans allergènes et à saveur neutre.

Quels facteurs freinent l'utilisation plus large des protéines végétales dans les aliments grand public ?

Des coûts de transformation plus élevés par rapport au lactosérum et des arômes indésirables persistants nécessitant des agents masquants restent des obstacles majeurs, notamment dans les catégories sensibles aux prix.

Dernière mise à jour de la page le: