Taille et part du marché algérien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

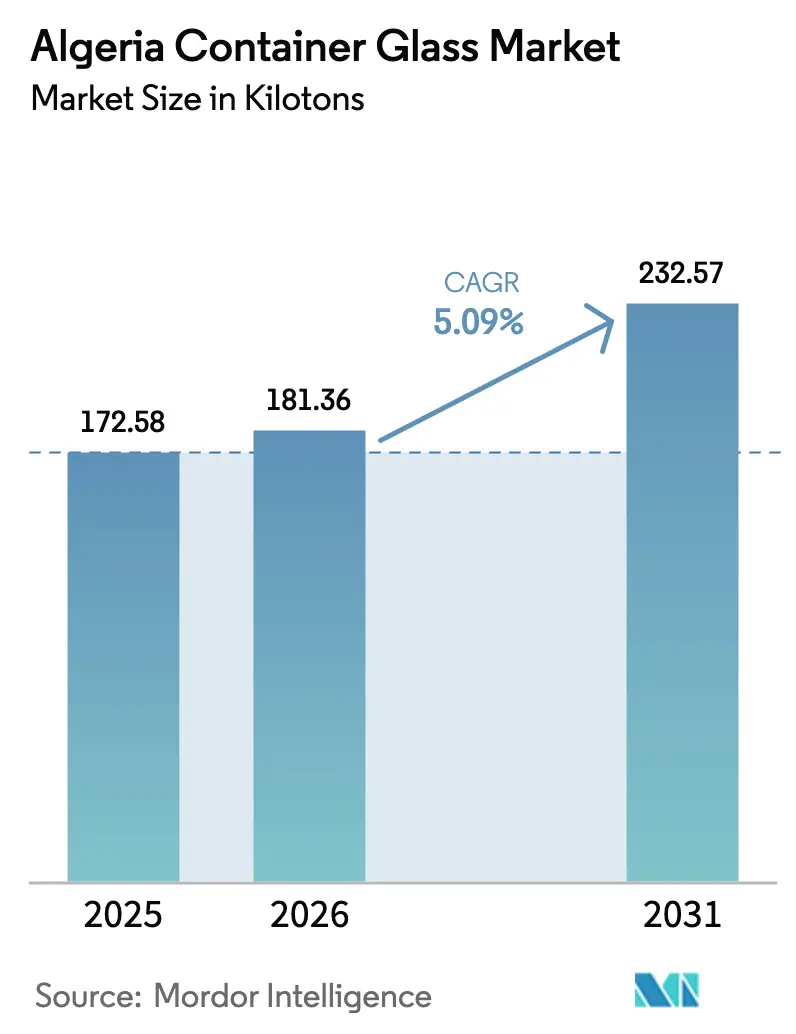

| Taille du marché de l'année de base (2025) | 172.58 kilotonnes |

| Volume du Marché (2026) | 181.36 kilotonnes |

| Volume du Marché (2031) | 232.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché algérien du verre d'emballage par Mordor Intelligence

La taille du marché algérien du verre d'emballage en 2026 est estimée à 181,36 kilotonnes, en hausse par rapport à la valeur de 2025 de 172,58 kilotonnes, avec des projections pour 2031 indiquant 232,57 kilotonnes, soit une croissance à un TCAC de 5,09 % sur la période 2026-2031. Cette trajectoire de croissance reflète le pivot stratégique de l'Algérie vers une industrie manufacturière de substitution aux importations, soutenu par des incitations gouvernementales via l'Agence Algérienne de Promotion de l'Investissement, qui offre des exonérations de droits de douane et des congés fiscaux pour les initiatives de production locale. L'expansion du marché coïncide avec l'acquisition d'ALVER, la plus grande verrerie d'Algérie, par le groupe français de boissons Castel, signalant un regain de confiance dans les capacités locales de fabrication du verre et des projets de réintroduction de systèmes de consigne de bouteilles pour un emballage durable.[1]Marie-Josée Cougard, "Le français Castel s'offre la plus grosse verrerie d'Algérie," Les Echos, lesechos.fr

Principaux enseignements du rapport

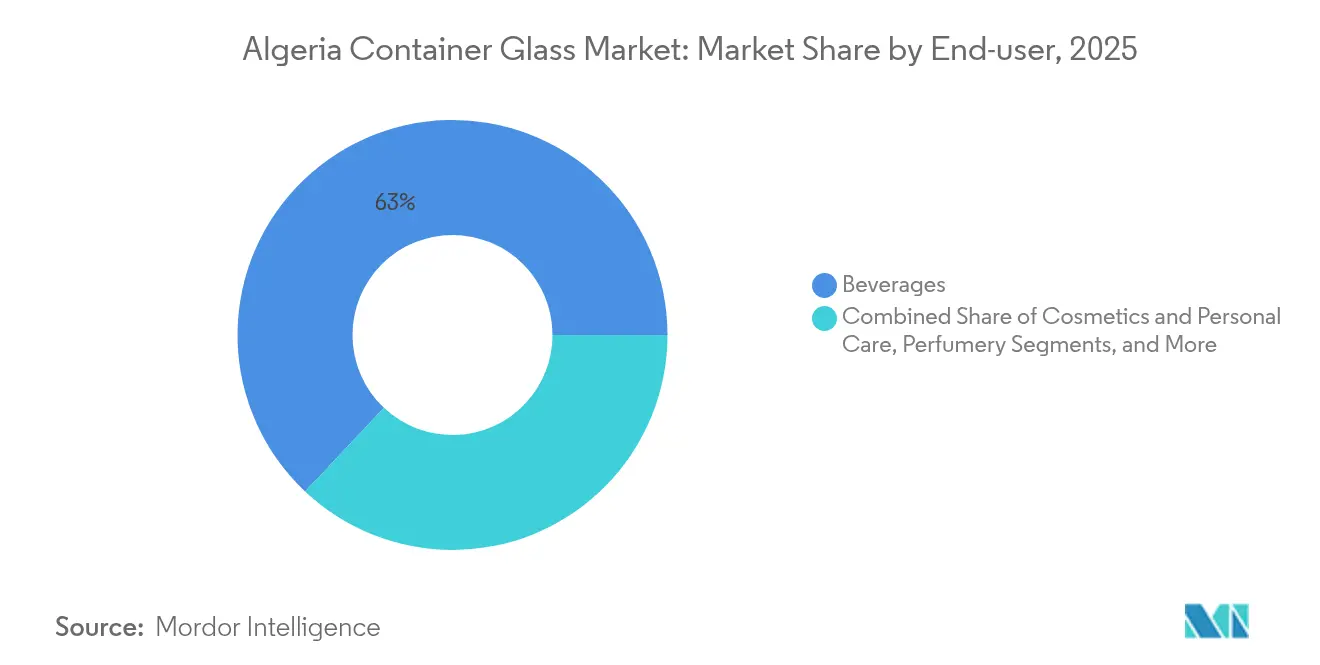

- Par utilisateur final, les boissons ont capté 62,98 % de la part du marché algérien du verre d'emballage en 2025.

- Par couleur, le marché algérien du verre d'emballage pour le verre ambré devrait croître à un TCAC de 7,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché algérien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur des boissons | +1.2% | National, concentré dans les centres urbains côtiers | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur de la fabrication locale de verre d'emballage | +0.8% | National, avec des zones prioritaires à Chlef et Blida | Long terme (≥ 4 ans) |

| La position stratégique stimule le potentiel d'exportation | +0.6% | National, s'appuyant sur les ports méditerranéens | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les emballages durables et recyclables | +0.9% | National, aligné sur la mise en œuvre du SNGID 2035 | Long terme (≥ 4 ans) |

| Expansion des capacités et modernisation des fours | +0.7% | Régional, axé sur les centres de production existants | Court terme (≤ 2 ans) |

| Hausse de la demande d'emballages pharmaceutiques certifiés halal | +0.4% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur des boissons

Le secteur algérien des boissons stimule la demande de verre d'emballage grâce à l'expansion de la production d'eau minérale et à la consommation de boissons gazeuses, soutenues par des taux d'urbanisation atteignant 74 % et un pouvoir d'achat concentré dans les villes côtières telles qu'Alger, Oran et Constantine. Le secteur bénéficie du repositionnement stratégique de Castel, qui réduit la dépendance aux canettes en aluminium pour la bière et l'utilisation du plastique pour les jus de fruits, en mettant en place des systèmes de consigne de bouteilles conformes aux principes de l'économie circulaire. Les récentes installations de lignes d'embouteillage automatisées, notamment une unité d'eau minérale d'une capacité de 14 000 bouteilles par heure, témoignent des tendances de modernisation du secteur en faveur de capacités de production à haut volume. Toutefois, la concurrence s'intensifie de la part des solutions d'emballage en PET, comme en témoigne l'expansion de PRO-FORM Packaging dans l'est de l'Algérie, ciblant les applications de produits liquides avec une production de préformes aux normes internationales. L'adoption de contenants en verre par le secteur des boissons est corrélée aux stratégies de positionnement haut de gamme et aux messages de durabilité, créant des opportunités de différenciation par rapport aux alternatives plastiques dans les segments de marché soucieux de la qualité.

Impulsion gouvernementale en faveur de la fabrication locale de verre d'emballage

La stratégie de substitution aux importations de l'Algérie donne la priorité à la production locale de verre d'emballage grâce à des incitations à l'investissement complètes, notamment des exonérations de droits de douane sur les équipements de production, des exonérations de TVA pendant la phase de mise en œuvre des projets et des congés d'impôt sur les sociétés pouvant aller jusqu'à trois ans pour les fabricants éligibles. Le cadre politique restreint la propriété étrangère dans les activités d'importation pour la revente, tout en encourageant la propriété étrangère à 100 % dans les secteurs manufacturiers, créant ainsi des avantages structurels pour les entreprises de fabrication de contenants en verre orientées vers la production plutôt que vers le négoce. Le processus de facilitation des investissements en guichet unique de l'AAPI simplifie les permis et les approbations réglementaires, tandis que les mécanismes de concession de terrains domaniaux offrent des conditions renouvelables de 33 ans pour les projets industriels, réduisant les besoins en capital pour les installations de fabrication de verre sur site vierge. La préférence du gouvernement pour les projets créant plus de 500 emplois et dépassant 63 millions USD d'investissement s'aligne sur les exigences de production de contenants en verre à grande échelle, offrant un soutien discrétionnaire supplémentaire pour les grands développements industriels.

Position stratégique stimulant le potentiel d'exportation

La position méditerranéenne de l'Algérie offre un accès direct aux marchés européens et nord-africains, avec des canaux d'exportation établis illustrés par 66,8 millions USD d'exportations de verre flotté en 2022, la plaçant au 25e rang mondial. Le pays cible l'Espagne (32,9 millions USD), le Maroc (16,1 millions USD) et la Tunisie (10,0 millions USD) comme principales destinations. L'infrastructure portuaire du pays comprend 45 ports commerciaux, avec des installations majeures à Skikda, Béthioua et le terminal en eaux profondes de Djen Djen. Cependant, l'efficacité du débit de conteneurs reste limitée par les indicateurs de performance logistique, classant l'Algérie à 2,06 contre 2,76 pour ses pairs régionaux tels que la Tunisie. La compétitivité à l'exportation bénéficie de coûts énergétiques subventionnés, le gaz naturel étant tarifé à environ 0,50 USD par MMBtu pour l'usage industriel domestique, nettement en dessous des tarifs du marché international, offrant des avantages de coût pour la fabrication de verre à forte intensité énergétique. Cependant, la croissance des exportations fait face à des vents contraires liés aux procédures douanières bureaucratiques, aux contrôles des changes qui nécessitent d'un à six mois pour les transferts internationaux, et à des systèmes financiers sous-développés qui limitent l'accès aux mécanismes de financement du commerce.

Préférence croissante pour les emballages durables et recyclables

La transition de l'Algérie vers l'économie circulaire, formalisée par la Stratégie Nationale de Gestion Intégrée des Déchets (SNGID 2035), crée une dynamique réglementaire favorisant la recyclabilité infinie des contenants en verre par rapport aux alternatives plastiques à usage unique. L'impératif de durabilité gagne en urgence alors que la production nationale de déchets atteint 13 millions de tonnes par an, dont 27,72 % de matières plastiques et 59 % des déchets plastiques provenant d'applications d'emballage, soulignant le rôle des contenants en verre dans les stratégies de réduction des déchets. Les initiatives de responsabilité environnementale des entreprises, mises en avant lors de la conférence Plast and PrintPack Algeria 2024, mettent l'accent sur les principes d'éco-conception et les meilleures pratiques d'emballage durable, créant une demande de marché pour les contenants en verre parmi les marques soucieuses de l'environnement. Les concepts de responsabilité élargie des producteurs, notamment la taxe Eco-Jem sur les contenants introduite en 2004 et restée en suspens, signalent une potentielle internalisation future des coûts de gestion des déchets d'emballage, ce qui favorise le profil de recyclabilité supérieur des contenants en verre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés et approvisionnement instable affectant la production | -0.9% | National, affectant tous les centres de production | Moyen terme (2 à 4 ans) |

| Forte dépendance aux matières premières importées | -0.7% | National, concentré aux points d'entrée portuaires | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans les transports et les infrastructures portuaires | -0.5% | Régional, affectant les installations orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Concurrence des emballages plastiques et métalliques à bas coût | -1.1% | National, s'intensifiant dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés et approvisionnement instable affectant la production

Le secteur énergétique algérien fait face à des défis structurels, malgré ses abondantes réserves de gaz naturel. La consommation intérieure de gaz pour la production d'électricité dépasse 40 % de la production totale, et l'expansion planifiée des capacités à gaz devrait atteindre 36 GW d'ici 2028, créant des contraintes d'approvisionnement potentielles pour les utilisateurs industriels. La charge des subventions énergétiques du gouvernement dépasse 8 milliards USD par an (plus de 4 % du PIB), les subventions au gaz représentant environ 50 % de ce coût, créant des pressions budgétaires susceptibles de déclencher des réformes des subventions affectant la tarification de l'énergie industrielle. L'intensité énergétique de la fabrication de verre d'emballage, qui nécessite un fonctionnement continu des fours à des températures dépassant 1 500 °C, rend le secteur particulièrement vulnérable à la volatilité des prix de l'énergie et aux perturbations d'approvisionnement susceptibles d'affecter la planification de la production et la compétitivité des coûts. Les engagements d'exportation vers les marchés européens, intensifiés à la suite du conflit en Ukraine, ont conduit l'Italie à importer 4 milliards de mètres cubes supplémentaires en 2022, en concurrence avec l'allocation industrielle nationale et potentiellement en donnant la priorité aux recettes d'exportation sur les besoins de fabrication locale.[2]Pao-Yu Oei, "Fossil Gas Lock-in Risks: Analysis of Algeria's Electricity Sector," springer.com

Concurrence des emballages plastiques et métalliques à bas coût

Le secteur algérien de l'emballage affiche une accélération des investissements dans les alternatives plastiques, avec 127 millions EUR alloués aux technologies d'emballage en 2022, positionnant le pays parmi les plus grands investisseurs africains en technologie d'emballage, aux côtés du Nigeria, de l'Afrique du Sud et de l'Égypte. L'expansion de l'infrastructure d'emballage plastique comprend des capacités de production nationale de préformes en PET via des entreprises telles que PRO-FORM Packaging, réduisant la dépendance aux importations et améliorant la compétitivité des coûts par rapport aux contenants en verre dans les applications sensibles aux prix. La pression concurrentielle s'intensifie alors que les importations de matières premières plastiques passent de 304 kilotonnes en 2007 à plus de 1 000 kilotonnes en 2023, évaluées à plus de 2 milliards USD, indiquant des économies d'échelle substantielles dans les chaînes d'approvisionnement en emballage plastique. Les alternatives d'emballage métallique bénéficient de chaînes d'approvisionnement en aluminium établies via les opérations d'ArcelorMittal et de Tosyalı, offrant des solutions rentables pour les applications de boissons où les contenants en verre font face à des désavantages en termes de poids et de coûts de transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent le marché

Le segment des boissons détient 62,98 % de part de marché en 2025, reflétant la consommation croissante de boissons conditionnées en Algérie, portée par l'urbanisation et la hausse des revenus disponibles dans les zones métropolitaines côtières. Au sein du secteur des boissons, les applications alcoolisées bénéficient du virage stratégique de Castel vers l'emballage en verre, qui réduit la dépendance aux canettes en aluminium pour la production de bière. Parallèlement, les segments non alcoolisés capitalisent sur la consommation croissante d'eau minérale et la demande de boissons gazeuses. Le segment des cosmétiques et soins personnels émerge comme l'application à la croissance la plus rapide, avec un TCAC de 7,11 % jusqu'en 2031, porté par les tendances à la premiumisation et la préférence pour les propriétés barrières de l'emballage en verre dans la parfumerie et les produits de soins personnels haut de gamme.

Les applications alimentaires, notamment les confitures, gelées, miels, condiments et conserves, maintiennent une demande stable, soutenue par l'expansion de la transformation alimentaire nationale et les exigences d'emballage orientées vers l'exportation pour les produits algériens traditionnels ciblant les marchés de la diaspora en Europe. L'emballage pharmaceutique représente un créneau spécialisé desservi principalement par les lignes de production dédiées de NOVER, bien que la croissance reste limitée par les exigences réglementaires et la concurrence des fabricants spécialisés de verre pharmaceutique. Le segment de la parfumerie bénéficie de la position de l'Algérie dans la chaîne d'approvisionnement méditerranéenne en parfums, les contenants en verre étant privilégiés pour leur positionnement haut de gamme et leurs exigences de protection des produits sur les marchés internationaux.

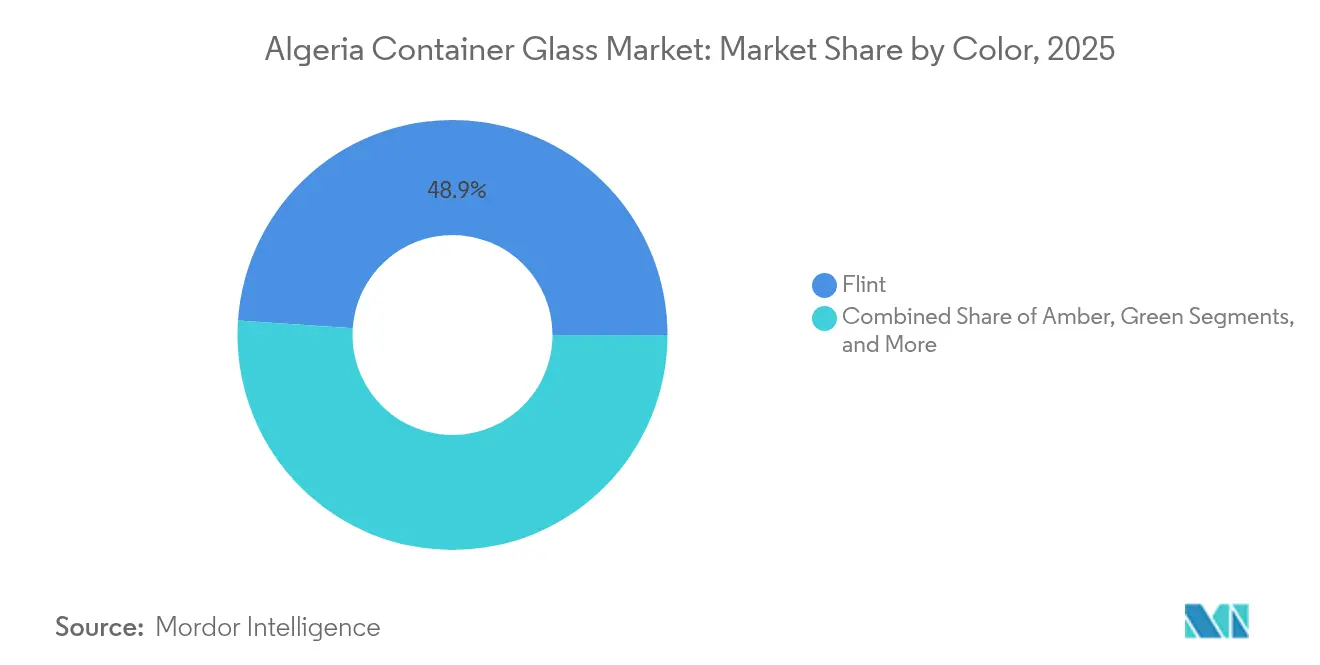

Par couleur : la domination du verre blanc face à l'accélération du verre ambré

Le verre blanc maintient sa position de leader avec une part de 48,92 % en 2025, grâce à sa polyvalence dans les applications de boissons, d'alimentation et de cosmétiques, où la transparence et l'aspect neutre favorisent la visibilité du produit et la présentation de la marque. La domination du segment reflète sa large applicabilité dans toutes les catégories d'utilisateurs finaux, notamment l'eau minérale, les boissons gazeuses et les spiritueux clairs, où la clarté du produit renforce l'attrait pour le consommateur. Le verre ambré affiche la trajectoire de croissance la plus élevée, avec un TCAC de 7,28 % jusqu'en 2031, bénéficiant des applications pharmaceutiques nécessitant une protection UV et de l'emballage de bière haut de gamme, où la protection contre la lumière préserve la qualité du produit et prolonge sa durée de conservation.

Les applications en verre vert se concentrent principalement sur l'emballage du vin et des boissons de spécialité, maintenant une demande stable malgré un potentiel de croissance limité dans le contexte du marché algérien à majorité musulmane. Le segment bénéficie des opportunités d'exportation ciblant les marchés viticoles européens et des applications traditionnelles de bouteilles en verre pour l'huile d'olive et les produits alimentaires de spécialité. Les autres couleurs, notamment le bleu cobalt et les teintes spéciales, servent des applications de niche dans les cosmétiques, la parfumerie et les segments d'emballage haut de gamme, bien que les volumes restent limités par les exigences de production spécialisée et les coûts de fabrication plus élevés par rapport aux formulations de couleurs standard.

Analyse géographique

Le marché intérieur algérien du verre d'emballage bénéficie d'une demande concentrée dans les régions côtières du nord, où des taux d'urbanisation de 74 % et la proximité des grands ports créent des conditions logistiques favorables tant pour les importations de matières premières que pour la distribution des produits finis. Le corridor Blida-Alger émerge comme le principal pôle de production, accueillant l'installation de 30 hectares de Mediterranean Float Glass et bénéficiant de la proximité des marchés de consommation de la capitale et du port d'Alger pour l'accès aux exportations.

La région de Chlef gagne en importance grâce à la spécialisation de NOVER dans le verre pharmaceutique et à la récente modernisation des fours par Falorni Tech, visant une capacité journalière de 50 tonnes pour les articles de table et les applications d'emballage. Les schémas de développement régional favorisent les sites disposant d'accès aux gisements locaux de sable siliceux, comme le démontre le choix d'implantation de NOVER dans la zone industrielle de Chlef, à environ 70 kilomètres du port de Ténès et positionné le long de la RN4 Alger-Oran pour une logistique efficace. Les régions de l'est, notamment Constantine et Souk Ahras, accueillent de plus petites opérations verrières, telles que Verrerie Silice International et Cedar Glass.

Cependant, la production se concentre principalement sur le verre plat et les applications spéciales plutôt que sur la fabrication de verre d'emballage. La répartition géographique reflète les contraintes d'infrastructure et les schémas d'accès à l'énergie, les régions côtières bénéficiant des réseaux de gazoducs et de la connectivité portuaire, essentiels pour les importations de matières premières et l'accès aux marchés d'exportation.

Paysage concurrentiel

Le marché algérien du verre d'emballage présente une fragmentation modérée, avec un mélange d'entreprises publiques, de sociétés privées nationales et d'investissements étrangers émergents créant une dynamique concurrentielle dans différents segments de marché. La concentration du marché se situe autour des acteurs établis tels qu'ALVER (désormais sous la propriété de Castel), Mediterranean Float Glass (Groupe Cevital), et les entreprises publiques NOVER et AFRICAVER, tandis que les producteurs régionaux plus petits servent des applications spécialisées et des marchés locaux.

L'environnement concurrentiel bénéficie des politiques gouvernementales de substitution aux importations qui favorisent la production nationale par rapport aux importations, créant des conditions protectrices pour les fabricants locaux tout en encourageant les investissements dans l'expansion des capacités et la modernisation. La différenciation stratégique émerge à travers des schémas de spécialisation, NOVER se concentrant sur l'emballage en verre pharmaceutique, Mediterranean Float Glass dominant le verre plat avec des capacités de verre d'emballage, et ALVER ciblant les applications de boissons dans le cadre de la stratégie axée sur la durabilité de Castel, qui met l'accent sur les systèmes de consigne de bouteilles et la réduction de l'emballage plastique.

L'adoption technologique s'accélère grâce aux partenariats étrangers, illustrés par les projets de réfection de fours de Falorni Tech et l'investissement chinois potentiel via l'installation de verre solaire proposée par le Groupe Kibing, indiquant des opportunités de transfert de connaissances et des tendances de modernisation. Des opportunités d'espaces blancs existent dans les segments d'emballage haut de gamme, le développement des marchés d'exportation et les applications d'économie circulaire. Parallèlement, les exigences de conformité réglementaire en vertu de la loi algérienne sur l'investissement créent des barrières à l'entrée qui protègent les acteurs établis disposant des licences et des approbations environnementales appropriées.

Leaders du secteur algérien du verre d'emballage

Société Algérienne des Verres, SpA (ALVER)

Nouvelle Verrerie de Chlef, SpA

INTER GLASS, Sarl.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le Groupe Kibing a présenté une proposition au ministère algérien de l'Énergie pour une installation de fabrication de verre solaire d'une capacité annuelle de 1,53 million de tonnes, comprenant une unité intégrée de traitement de sable de silice ultrapure de 1,08 million de tonnes. Le projet devrait créer 3 000 emplois directs et atteindre des taux d'intégration locale de 90 %.

- Décembre 2024 : STM Pack a livré une ligne d'embouteillage d'eau minérale automatisée complète en Algérie d'une capacité de 14 000 bouteilles par heure, intégrant le soufflage-étirage PET jusqu'à la palettisation pour la production d'eau plate ciblant la demande croissante d'eau en bouteille de haute qualité.

- Novembre 2024 : le secteur algérien de l'énergie solaire a pris de l'élan, avec 437 MW de capacité installée et des projets attribués représentant environ 1,8 milliard EUR d'investissement, créant une demande potentielle pour les applications de verre solaire alors que le pays développe ses capacités de fabrication d'énergies renouvelables.

- Mars 2024 : Falorni Tech a achevé la réfection du four de verrerie de table de NOVER à Chlef, atteignant la capacité de production cible de 50 tonnes par jour pour le verre de table en verre sodocalcique pressé, avec une mise en service complète avant la fin de 2024.

Périmètre du rapport sur le marché algérien du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché algérien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la demande projetée en verre d'emballage en Algérie d'ici 2031 ?

La demande totale devrait atteindre 232,57 kilotonnes d'ici 2031, en hausse par rapport à 181,36 kilotonnes en 2026, à un TCAC de 5,09 %.

À quelle vitesse le segment des boissons croît-il dans l'espace algérien du verre d'emballage ?

Les applications de boissons représentent déjà 62,98 % de part en 2025 et continuent de progresser à mesure que les lignes d'eau minérale et de boissons gazeuses se développent à l'échelle nationale.

Pourquoi les producteurs algériens bénéficient-ils d'un avantage de coût par rapport aux concurrents étrangers ?

L'électricité industrielle est en moyenne de 0,03 USD par kWh et le gaz naturel d'environ 0,50 USD par MMBtu, maintenant les coûts énergétiques des fours bien en dessous des normes mondiales.

Quelle couleur de verre connaît la croissance la plus rapide parmi les fabricants algériens ?

Les contenants ambrés stimulent la croissance à un TCAC de 7,28 % jusqu'en 2031, soutenus par la demande de produits pharmaceutiques sensibles aux UV et d'emballages de bière haut de gamme.

Quelles incitations à l'investissement soutiennent les nouvelles usines de verre d'emballage en Algérie ?

L'AAPI accorde des exonérations de droits de douane et de TVA ainsi que des congés d'impôt sur les sociétés pouvant aller jusqu'à trois ans pour les projets dépassant 63 millions USD et créant au moins 500 emplois.

Comment les politiques de durabilité influencent-elles les choix d'emballage en Algérie ?

Le cadre SNGID 2035 donne la priorité à la recyclabilité, incitant les propriétaires de marques à adopter des bouteilles en verre réutilisables et à réduire les plastiques à usage unique.

Dernière mise à jour de la page le: