Taille et part du marché des alkyl polyglycosides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

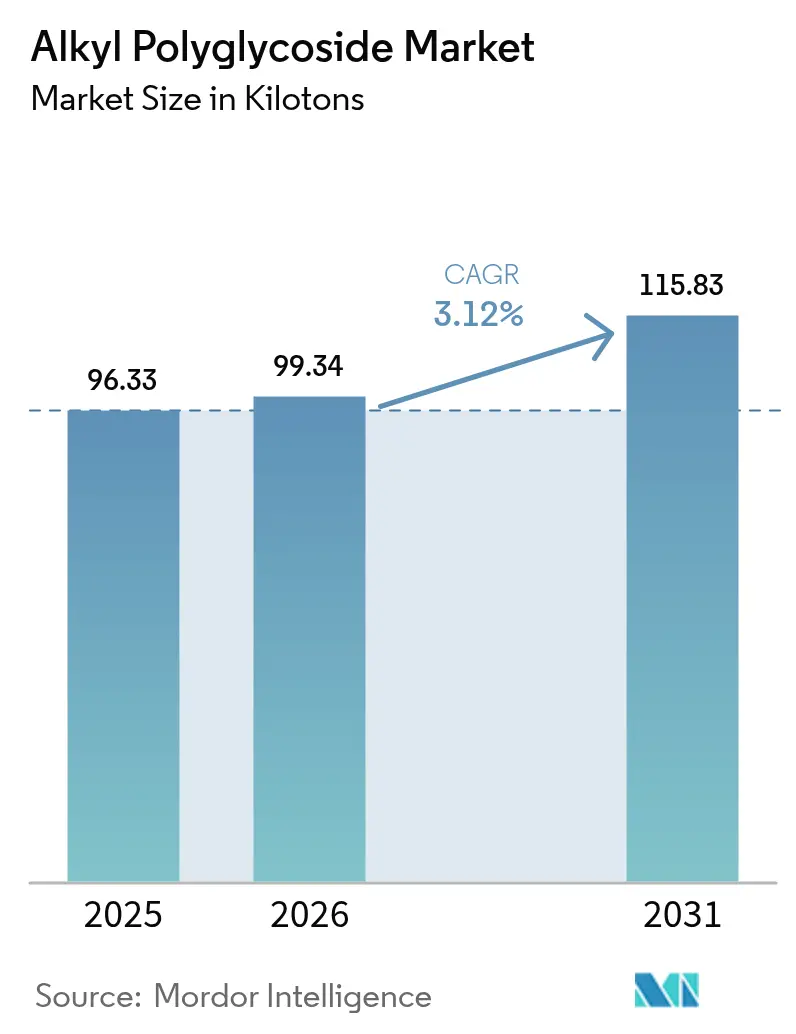

| Volume du Marché (2026) | 99.34 kilotonnes |

| Volume du Marché (2031) | 115.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alkyl polyglycosides par Mordor Intelligence

La taille du marché des alkyl polyglycosides est projetée à 96,33 kilotonnes en 2025, 99,34 kilotonnes en 2026, et devrait atteindre 115,83 kilotonnes d'ici 2031, avec un CAGR de 3,12 % de 2026 à 2031. La demande est soutenue par l'élimination progressive rapide des éthoxylates de nonylphénol, la préférence croissante des consommateurs pour les agents nettoyants d'origine biologique, et la volonté des marques multinationales de payer des primes pour des ingrédients répondant aux critères d'étiquetage propre. Les producteurs de tensioactifs orientent leurs investissements vers des plateformes glycosides qui équilibrent performance, coût et durabilité, tandis que les extensions de capacité en Asie et en Europe confirment la confiance dans une demande structurelle à long terme. L'intégration des matières premières parmi les fournisseurs d'alcools gras réduit les coûts unitaires en Asie du Sud-Est, et les innovations de procédés telles que la glycosylation enzymatique réduisent les empreintes carbone, permettant une tarification premium en Amérique du Nord et en Europe. Néanmoins, le marché des alkyl polyglycosides est confronté à des menaces de substitution par les bétaïnes et à des coûts de séchage par atomisation énergivores qui compriment les marges dans les régions où les prix du gaz naturel sont élevés.

Principaux enseignements du rapport

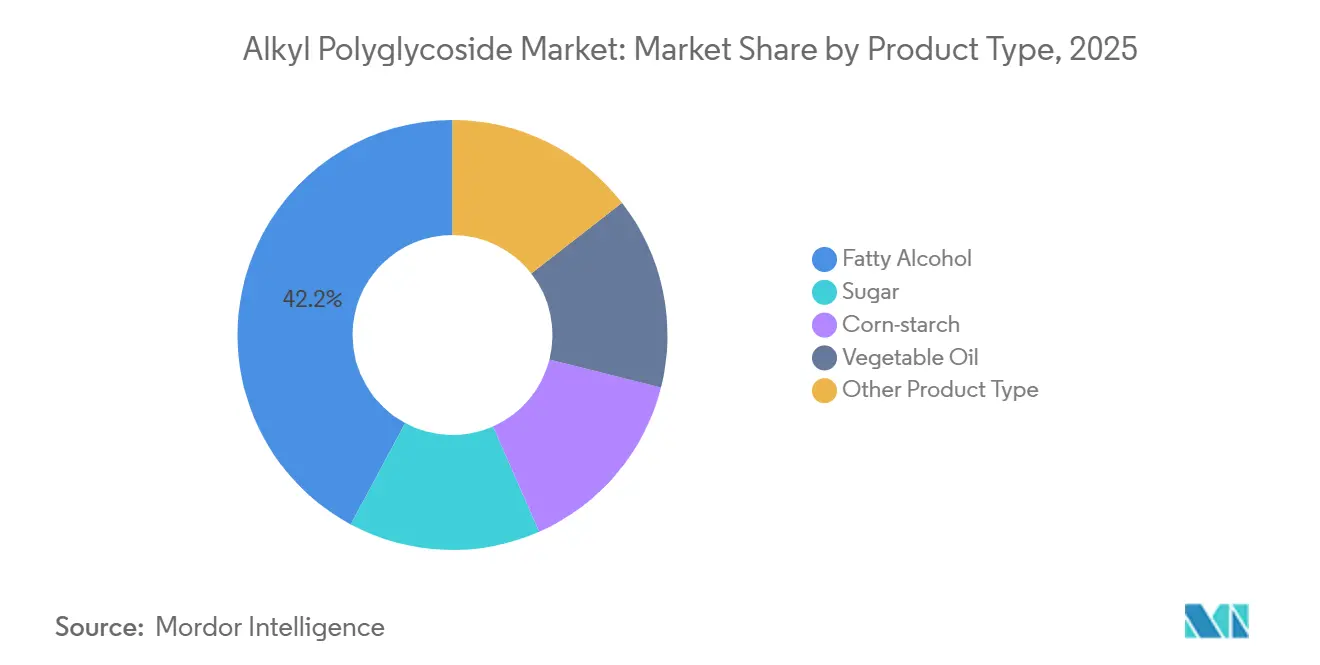

- Par catégorie de produit, les grades à base d'alcool gras détenaient 42,16 % de la part de marché des alkyl polyglucosides en 2025. La part de marché de l'huile végétale devrait croître au CAGR le plus rapide de 3,58 % au cours de la période de prévision.

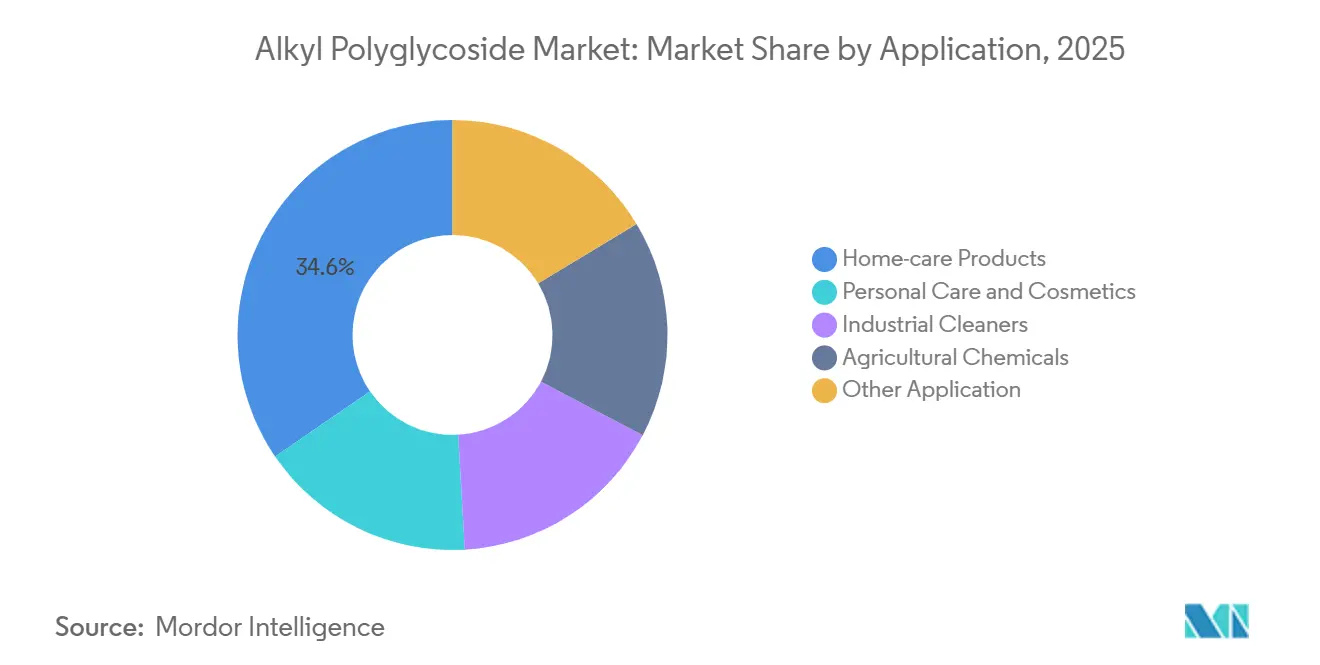

- Par application, les produits d'entretien ménager représentaient la plus grande part de 34,55 % du marché en 2025. Les nettoyants industriels devraient croître à un CAGR de 3,79 % jusqu'en 2031, dépassant toutes les autres applications.

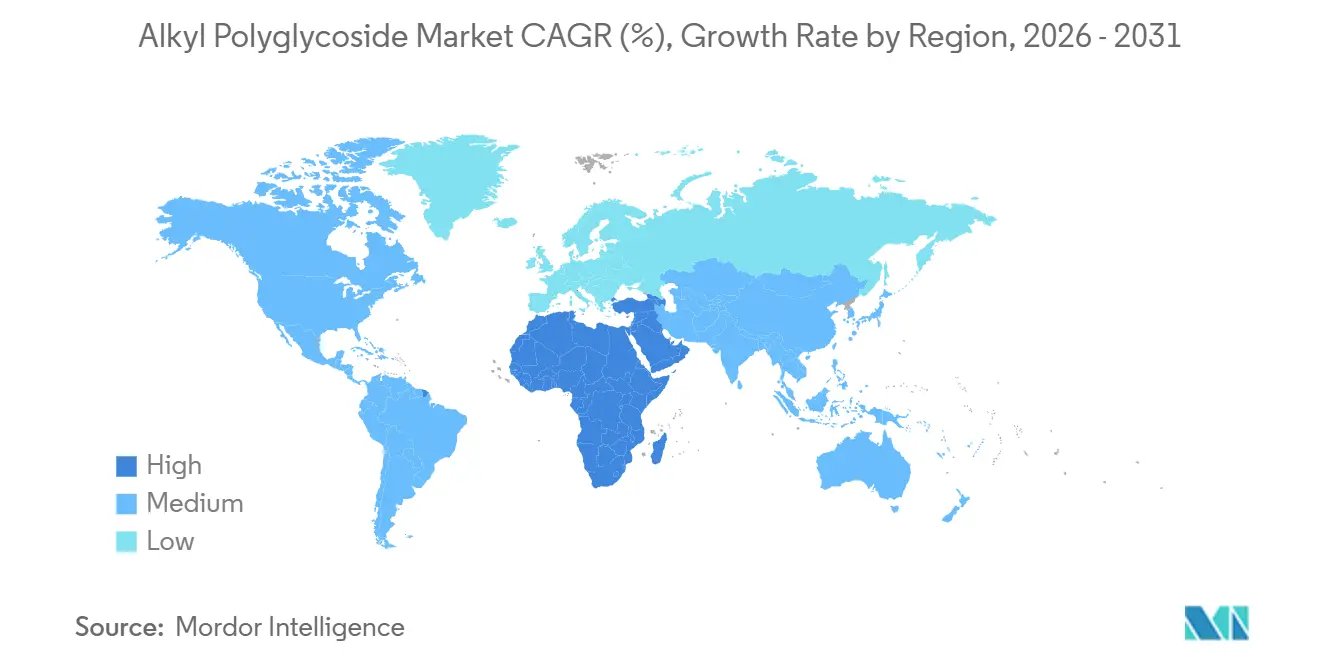

- Par géographie, l'Asie-Pacifique représentait 45,96 % du volume de 2025, tandis que le Moyen-Orient et l'Afrique sont positionnés pour un CAGR de 3,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des alkyl polyglycosides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des tensioactifs d'origine biologique dans l'entretien ménager et les soins personnels | +0.9% | Mondial, avec une adoption maximale dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Élimination réglementaire des éthoxylates de nonylphénol (NPE) et autres tensioactifs dangereux | +0.7% | Cœur UE, extension vers l'Amérique du Nord et les fabricants orientés à l'exportation en Asie-Pacifique | Court terme (≤ 2 ans) |

| Extensions de capacité et intégration en amont parmi les fournisseurs d'alcools gras | +0.5% | Cœur Asie-Pacifique (Chine, Malaisie, Indonésie), secondaire dans l'UE | Moyen terme (2 à 4 ans) |

| Pénétration des APG dans le nettoyage industriel et les fluides de champ pétrolier | +0.6% | Moyen-Orient et Amérique du Nord (champ pétrolier), Mondial (nettoyants industriels) | Long terme (≥ 4 ans) |

| Production enzymatique et en flux continu d'APG réduisant l'empreinte CO₂ | +0.3% | UE et Amérique du Nord (axées sur la durabilité), premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des tensioactifs d'origine biologique dans l'entretien ménager et les soins personnels

Les propriétaires de marques en Europe occidentale et en Amérique du Nord rapportent que 68 % des ménages ont privilégié la transparence des ingrédients par rapport au prix en 2025, faisant basculer de manière décisive l'économie de la reformulation en faveur de l'inclusion des APG[1]NielsenIQ, "Rapport 2025 sur les consommateurs de produits d'entretien ménager durables," nielseniq.com. Procter & Gamble a augmenté la part des APG à 12 % de sa charge en tensioactifs pour le soin du linge, réduisant ainsi l'exposition aux futures interdictions d'éthoxylates. Les gammes de soins personnels substituent les APG C8-C10 aux sulfates pour limiter l'irritation, tandis qu'Unilever a enregistré une hausse de 22 % de ses achats d'APG, renforçant un plancher de demande qui protège le marché des alkyl polyglycosides des fluctuations des dépenses discrétionnaires.

Élimination réglementaire des NPE et autres tensioactifs dangereux

Un amendement au règlement REACH de l'UE en 2024 a plafonné les NPE à 0,01 % dans les détergents grand public, contraignant l'ensemble du secteur à passer aux APG[2]Agence européenne des produits chimiques, "Restriction de l'annexe XVII du règlement REACH sur les éthoxylates de nonylphénol," echa.europa.eu. Henkel a attribué 18 % de sa croissance européenne en tensioactifs en 2025 à la substitution NPE-APG et a investi 25 millions d'EUR dans des essais pilotes. Le programme californien Safer Consumer Products a fait écho à cette restriction, incitant les marques nord-américaines à harmoniser leurs formulations et amplifiant la demande extraterritoriale.

Extensions de capacité et intégration en amont parmi les fournisseurs d'alcools gras

Les producteurs oléochimiques d'Asie du Sud-Est tirent parti de leurs matières premières captives en huile de palmiste et en huile de coco pour entrer dans la synthèse des APG, une stratégie d'intégration verticale qui comprime la chaîne de valeur et menace les fournisseurs d'APG marchands dépourvus d'actifs en amont. L'usine de 15 000 t de Wilmar International à Johor offre un avantage de coût rendu de 15 à 20 % par rapport aux homologues européens, illustrant le modèle intégré de l'Asie du Sud-Est. La ligne de 12 000 t de KLK Oleo à Selangor cible les transformateurs chinois, tandis que la mise à niveau de 8 000 t de BASF à Ludwigshafen exploite des voies enzymatiques pour se différencier par les références carbone plutôt que par le prix.

Pénétration des APG dans le nettoyage industriel et les fluides de champ pétrolier

Les sociétés de services pétroliers dans le bassin permien et au Moyen-Orient spécifient des boues de forage et des produits chimiques de production à base d'APG pour se conformer aux réglementations sur les rejets en mer qui interdisent les tensioactifs persistants dans les eaux de production. Halliburton a porté la part des APG dans les tensioactifs pour fluides de forage à 9 % en 2025 en raison de règles plus strictes sur les rejets en mer. Des taux de biodégradation OCDE 301B supérieurs à 90 % permettent aux opérateurs de respecter les limites OSPAR sans traitement coûteux des eaux. Les lancements de nettoyage institutionnel d'Ecolab ont utilisé les APG pour réduire les coûts de traitement des eaux usées des clients jusqu'à 20 %, renforçant la traction industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence d'autres tensioactifs doux (bétaïnes, oxydes d'amines) | -0.40% | Mondial, avec une intensité maximale dans les formulations de soins personnels en Amérique du Nord et dans l'UE, impact modéré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte demande énergétique pour le séchage par atomisation des APG en poudre | -0.30% | UE et Amérique du Nord (coûts énergétiques élevés), impact limité en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Barrières de licence liées aux brevets sur les glycosyltransférases processives | -0.20% | Mondial, avec l'impact le plus fort sur les producteurs de niveau intermédiaire en Asie-Pacifique manquant de capital pour les frais de licence, impact limité sur les acteurs intégrés de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence d'autres tensioactifs doux

Les bétaïnes et les oxydes d'amines gagnent des parts dans les formulations de soins personnels haut de gamme où les formulateurs privilégient la stabilité de la mousse et les attributs sensoriels par rapport à la seule biodégradabilité. La cocamidopropyl bétaïne, en particulier, offre une densité de mousse et un toucher cutané supérieurs dans les shampoings sans sulfate, et coûte 10 à 15 % de moins que les APG C8-C10 sur la base de la matière active, créant un vent contraire persistant sur les prix pour les fournisseurs d'APG. Les volumes de bétaïnes d'Evonik ont augmenté de 8 % d'une année sur l'autre en 2025, dépassant la croissance des APG dans les marques de milieu de gamme qui privilégient la maîtrise des coûts. Le marché des alkyl polyglycosides s'appuie ainsi de plus en plus sur les labels premium où la biodégradabilité et les indicateurs carbone peuvent justifier des prix plus élevés.

Forte demande énergétique pour le séchage par atomisation des APG en poudre

Le séchage par atomisation des solutions d'APG pour obtenir des poudres à 50-70 % de matière active consomme 1 200 à 1 500 kWh par tonne métrique, une charge énergétique significative qui érode les marges lorsque les prix du gaz naturel et de l'électricité augmentent. Les producteurs européens ont subi une pression aiguë en 2024 lorsque les prix du gaz naturel ont atteint en moyenne 45 EUR par mégawattheure, contre 30 EUR en 2023, incitant certains transformateurs à orienter la production vers des concentrés d'APG liquides qui contournent l'étape de séchage. Clariant a réduit sa production de poudre de 12 % en 2025, réduisant les besoins énergétiques de 60 % par kilogramme de matière active. En Asie-Pacifique, des tarifs énergétiques plus bas maintiennent la préférence pour la poudre, mais tout choc sur les prix du GNL ou toute taxe carbone pourrait réduire cet écart de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la diversité des matières premières favorise la défense des marges

Les APG à base d'alcool gras ont dominé avec 42,16 % du volume en 2025, conférant à ce grade la plus grande part de marché des alkyl polyglycosides parmi les types de produits. Les variantes dérivées d'huile végétale, portées par l'intégration du palmiste et de la noix de coco, devraient croître à un CAGR de 3,58 % et dépasser la taille globale du marché des alkyl polyglycosides jusqu'en 2031. Ce changement atténue le risque de durabilité lié à l'huile de palme et réduit les émissions du Scope 3, aidant les fournisseurs à obtenir des contrats pluriannuels avec des groupes européens de détergents. Les voies à base d'amidon de maïs et de sucre séduisent les formulateurs nord-américains à la recherche d'intrants domestiques ou non-OGM, mais la hausse des prix du maïs en 2025 a comprimé les marges et réduit la compétitivité face aux alcools gras importés. Les procédés enzymatiques montrent une forte compatibilité avec les substrats d'huile végétale, évitant la formation de corps colorants et raccourcissant les cycles de purification.

En aval, les marques de soins personnels haut de gamme au Japon et en Corée du Sud privilégient les APG à faible empreinte carbone dérivés d'huile végétale, même avec une prime de coût de 8 à 12 %, tandis que les gammes d'entretien ménager grand public en Indonésie s'appuient encore sur les grades à base d'alcool gras pour la discipline tarifaire. Les APG à base de sucre restent une niche, réservés aux gammes certifiées biologiques en Europe, où le transfert des coûts est viable. Les APG à base d'alcool synthétique restent confinés aux adjuvants agrochimiques où les longs cycles d'approbation réglementaire découragent les changements de matières premières, renforçant un paysage de produits hybrides qui protège les fournisseurs des chocs liés à une seule matière première.

Par application : les nettoyants industriels dépassent l'entretien ménager traditionnel

Les détergents ménagers ont dominé la demande avec 34,55 % du volume total en 2025, mais leur croissance est légèrement inférieure à celle du marché global des alkyl polyglycosides en raison de la pression persistante des prix des marques distributeurs. Les nettoyants industriels affichent la trajectoire la plus rapide avec un CAGR de 3,79 %, reflétant les restrictions réglementaires sur la toxicité des rejets et un calcul du coût total de possession qui favorise les APG malgré des prix au kilogramme plus élevés. L'adoption dans les champs pétroliers est significative ; les opérateurs de la mer du Nord ont économisé 1,2 million d'USD par puits en évitant la réinjection d'eau après être passés aux boues à base d'APG, soulignant les incitations financières.

Les volumes de soins personnels progressent régulièrement mais font face à la concurrence des bétaïnes qui offrent des propriétés moussantes similaires à moindre coût. Néanmoins, les shampoings sans sulfate sur les marchés occidentaux continuent de spécifier les APG pour leur douceur, préservant certains volumes. Les formulateurs de produits chimiques agricoles utilisent les APG pour améliorer le mouillage des feuilles et satisfaire les limites de résidus de l'UE sur les cultures exportées, un flux de demande de niche mais stable. Les utilisations émergentes dans les auxiliaires textiles et le tannage du cuir indiquent une diversification supplémentaire qui pourrait amortir les futurs chocs cycliques.

Analyse géographique

L'Asie-Pacifique a conservé 45,96 % du tonnage mondial en 2025, la plus grande tranche régionale du marché des alkyl polyglycosides. Les complexes oléochimiques intégrés dans les provinces chinoises du Jiangsu et du Guangdong acheminent directement l'alcool gras vers les cuves d'APG, minimisant les coûts logistiques. Le cœur de l'industrie des détergents en Inde, dans le Gujarat et le Tamil Nadu, soutient la demande locale à mesure que la consommation de savon par habitant augmente. Des directives chinoises préliminaires visant à limiter les NPE en 2026 pourraient déclencher une transition interne, intensifiant la demande intérieure d'APG et renforçant l'équilibre offre-demande de la région. L'Asie du Sud-Est consolide son rôle de plaque tournante d'exportation à faible coût après que Wilmar et KLK Oleo ont ajouté 27 000 t de capacité intégrée, tandis que le Japon et la Corée du Sud jouent le rôle de nœuds d'innovation qui récompensent les grades produits enzymatiquement et hypoallergéniques.

L'Amérique du Nord et l'Europe contribuent à des volumes plus faibles mais à des marges unitaires plus élevées sur le marché des alkyl polyglycosides. Les limites du règlement REACH de l'UE et le programme américain Safer Choice encouragent l'adoption des APG, et la tarification du carbone permet aux producteurs européens de prélever des primes sur les grades à faible teneur en CO₂. Cependant, la production de poudre énergivore fait face à des vents contraires en termes de rentabilité ; Henkel s'est approvisionné en APG sous forme liquide à hauteur de 68 % en 2025 pour réduire l'exposition énergétique. Les champs pétroliers nord-américains offrent un flux de demande stable qui ancre la croissance de base même lorsque les volumes de détergents de grande distribution plafonnent.

Au Moyen-Orient et en Afrique, les prestataires de services pétroliers du Golfe ont rendu obligatoires les tensioactifs biodégradables dans les fluides offshore, stimulant directement les achats d'APG. Les start-ups de détergents d'Afrique subsaharienne promeuvent un message de préservation des rivières propres auprès des consommateurs urbains, accélérant la substitution dans les produits de lessive en poudre. Le Brésil et l'Argentine restent importants pour les adjuvants agrochimiques liés aux normes d'exportation de l'UE, tandis que la sensibilité aux coûts freine une adoption plus large par les consommateurs en Amérique latine.

Paysage concurrentiel

Le marché des alkyl polyglycosides est modérément consolidé. Wilmar International et KLK Oleo ont ensemble ajouté 27 000 t de capacité au cours de la période 2024-2025, tirant parti de leurs matières premières captives en huile de palmiste et en huile de coco pour concurrencer sur le coût rendu. Les transformateurs chinois augmentent également leur capacité pour répondre à la demande intérieure de détergents, créant une base d'approvisionnement qui limite le pouvoir de fixation des prix des producteurs occidentaux établis de longue date. L'équilibre concurrentiel devrait se resserrer à mesure que les nouvelles capacités dépassent la croissance de la demande à court terme, entraînant une concurrence par les prix et une consolidation potentielle parmi les producteurs marchands qui ne disposent ni d'une intégration en amont ni d'une technologie brevetée.

Leaders du secteur des alkyl polyglycosides

Dow

Clariant AG

BASF

Kao Corporation

Shanghai Fine Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BASF a dévoilé une nouvelle usine d'alkyl polyglucosides (APG) sur son site de Bangpakong en Thaïlande. Cette expansion vise à renforcer la position de BASF sur le marché asiatique en plein essor, permettant à l'entreprise de répondre plus rapidement et avec plus de flexibilité aux besoins de ses clients.

- Juin 2025 : Shanghai Auway Daily Chemicals CO., Ltd., filiale de Hunan Resun Auway Industrial Co., Ltd., a officiellement lancé sa ligne de production d'APG (alkyl glycoside). Cette initiative est conçue pour répondre à la demande croissante de tensioactifs respectueux de l'environnement.

Périmètre du rapport mondial sur le marché des alkyl polyglycosides

L'alkyl polyglycoside, souvent désigné sous le nom d'APG, de spartéine ou de Triton, est un tensioactif à base de sucre connu pour sa biodégradabilité et sa non-toxicité. Il est issu d'amidon végétal et d'alcools gras, avec des origines principales dans la noix de coco, le maïs et l'huile de palme. Cet ingrédient polyvalent entre dans la composition de divers produits, allant des articles de soins personnels comme les shampoings et les gels douche aux nettoyants ménagers, notamment les détergents pour le linge et les solutions de nettoyage pour la salle de bain.

Le marché des alkyl polyglycosides est segmenté par produit, application et géographie. Par produit, le marché est segmenté en alcool gras, sucre, amidon de maïs, huile végétale et autres produits. Par application, le marché est segmenté en soins personnels et cosmétiques, produits d'entretien ménager, nettoyants industriels, produits chimiques agricoles et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des alkyl polyglycosides dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Alcool gras |

| Sucre |

| Amidon de maïs |

| Huile végétale |

| Autre type de produit |

| Soins personnels et cosmétiques |

| Produits d'entretien ménager |

| Nettoyants industriels |

| Produits chimiques agricoles |

| Autre application |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alcool gras | |

| Sucre | ||

| Amidon de maïs | ||

| Huile végétale | ||

| Autre type de produit | ||

| Par application | Soins personnels et cosmétiques | |

| Produits d'entretien ménager | ||

| Nettoyants industriels | ||

| Produits chimiques agricoles | ||

| Autre application | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel volume le marché des alkyl polyglycosides devrait-il atteindre d'ici 2031 ?

Il est prévu d'atteindre 115,83 kilotonnes d'ici 2031, reflétant un CAGR de 3,12 % à partir de 2026.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les nettoyants industriels affichent la croissance la plus rapide avec un CAGR de 3,79 %, portés par la demande des champs pétroliers et de la transformation alimentaire.

Pourquoi les producteurs intégrés d'Asie du Sud-Est gagnent-ils des parts de marché ?

La proximité des matières premières en huile de palmiste et en huile de coco confère aux fournisseurs tels que Wilmar et KLK Oleo un avantage de coût rendu de 15 à 20 % par rapport à leurs concurrents européens.

Comment les fabricants réduisent-ils l'empreinte carbone des APG ?

La glycosylation enzymatique et les réacteurs en flux continu réduisent les émissions de CO₂ par kilogramme jusqu'à 30 %, permettant une tarification premium.

Quels tensioactifs concurrents représentent la plus grande menace pour les APG dans les formulations de soins personnels ?

Les bétaïnes et les oxydes d'amines offrent une douceur et une densité de mousse similaires à un coût de matière active inférieur, exerçant une pression sur l'adoption des APG dans les gammes grand public.

Dernière mise à jour de la page le: