Taille et parts du marché de l'oxyde d'indium-étain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde d'indium-étain par Mordor Intelligence

La taille du marché de l'oxyde d'indium-étain était évaluée à 1,84 milliard USD en 2025 et devrait croître de 1,92 milliard USD en 2026 pour atteindre 2,36 milliards USD d'ici 2031, à un CAGR de 4,23 % durant la période de prévision (2026-2031). Les fabricants d'écrans développent des usines OLED de huitième génération nécessitant des électrodes transparentes uniformes à haute conductivité, tandis que les projets de photovoltaïque en couches minces et de vitrage intelligent ouvrent de nouveaux débouchés. Les cockpits numériques automobiles et les capteurs thermiques de batteries constituent des niches émergentes à forte marge. Du côté de l'offre, les contrôles à l'exportation de l'indium et les progrès du recyclage redéfinissent les stratégies d'approvisionnement et poussent les producteurs vers des systèmes de récupération en circuit fermé.

Principaux enseignements du rapport

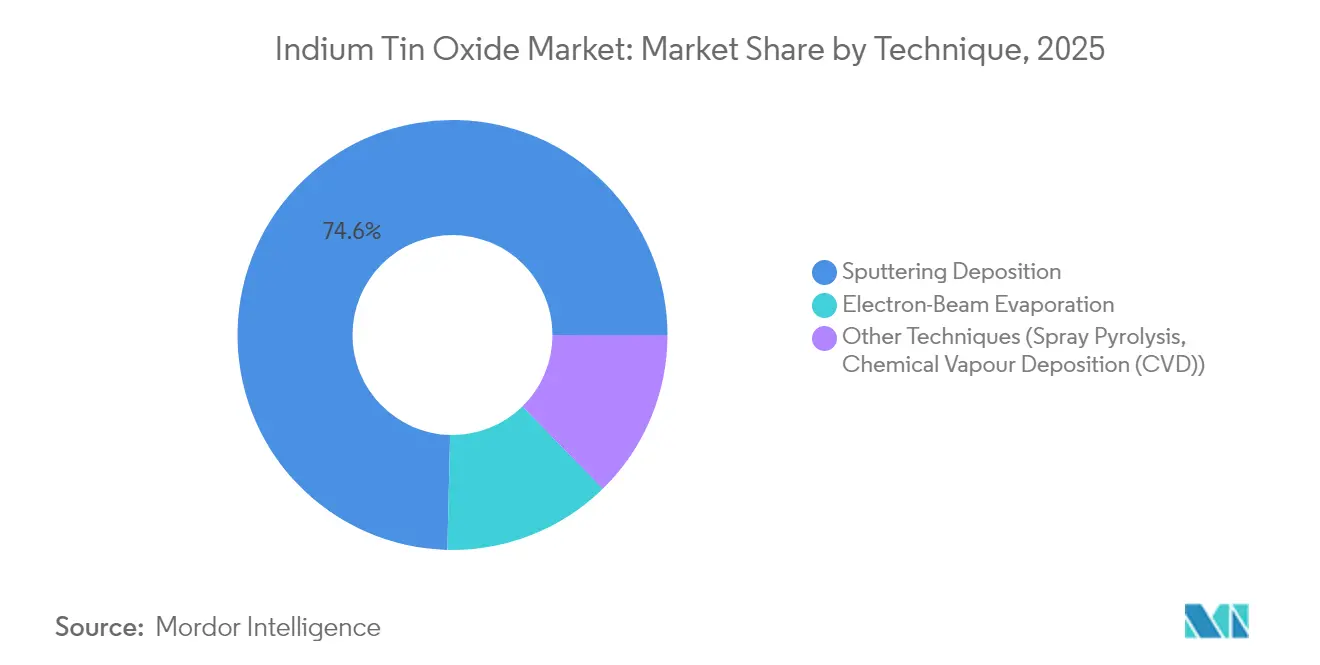

- Par technique, le dépôt par pulvérisation cathodique a dominé avec 74,62 % de la part du marché de l'oxyde d'indium-étain en 2025 ; la pyrolyse par pulvérisation et d'autres approches devraient afficher un CAGR de 5,12 % jusqu'en 2031.

- Par application, l'optoélectronique a représenté 47,12 % du chiffre d'affaires en 2025, tandis que les cellules photovoltaïques devraient croître à un CAGR de 5,02 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public détenait 50,74 % du marché de l'oxyde d'indium-étain en 2025, et les applications automobiles devraient progresser à un CAGR de 5,06 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 55,68 % du chiffre d'affaires mondial en 2025 et devrait afficher un CAGR de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oxyde d'indium-étain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande due aux ajouts de capacité de production de panneaux | +1.2% | Asie-Pacifique en cœur, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Augmentation des installations solaires photovoltaïques nécessitant des électrodes transparentes | +0.9% | Mondial, avec concentration en Chine, en Inde et sur les marchés de l'UE | Long terme (≥ 4 ans) |

| Croissance des dispositifs de vitrage intelligent et d'interface tactile | +0.8% | Amérique du Nord et UE en tête, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Languettes de batteries de véhicules électriques adoptant des revêtements d'oxyde d'indium-étain ultra-minces pour la détection thermique | +0.6% | Marchés mondiaux des véhicules électriques, adoption précoce en Chine et en Europe | Long terme (≥ 4 ans) |

| Augmentation de la demande provenant de l'électronique portable et flexible | +0.5% | Marchés de consommation mondiaux, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée aux nouvelles capacités de production de panneaux

Les usines OLED en construction en Chine, en Corée et au Japon stimulent les accords d'enlèvement à long terme pour les cibles d'oxyde d'indium-étain. BOE Technology et TCL CSOT ont annoncé des lignes de huitième génération conçues pour de grands substrats, imposant des spécifications qui favorisent les films déposés par pulvérisation à haute uniformité. Les écrans de smartphones flexibles devraient dépasser la moitié des expéditions d'ici fin 2024, et les dépenses en micro-OLED s'accélèrent pour les dispositifs proches de l'œil. Les fournisseurs d'équipements signalent une croissance des carnets de commandes, renforçant la visibilité pluriannuelle de la demande de revêtements d'oxyde d'indium-étain. Bien que les électrodes imprimées par jet d'encre s'améliorent, l'économie de la pulvérisation cathodique reste compétitive pour la production grand public[1]BOE Technology Group Co., « Annonce de l'investissement dans l'usine OLED 8,6G de Chengdu », boe.com.

Augmentation des installations solaires photovoltaïques nécessitant des électrodes transparentes

Les ajouts photovoltaïques mondiaux ont dépassé 230 GW en 2024, et les appels d'offres gouvernementaux laissent présager des constructions plus importantes en 2025. Les développeurs de couches minces CIGS s'appuient sur des couches d'oxyde d'indium-étain pour équilibrer la transparence et la résistance de feuille, notamment dans les conceptions en tandem et pérovskite sur silicium. La surabondance de modules fait baisser les prix, mais un coût d'investissement par watt plus faible stimule l'adoption dans la production décentralisée. Des groupes de recherche ont atteint 52 % de récupération d'indium à partir de modules CIGS en fin de vie par des méthodes électrolytiques, une étape vers la compensation de la concentration de l'offre primaire. À long terme, les pérovskites à plus haute efficacité nécessiteront des conducteurs transparents durables et à faible densité de défauts, soutenant les volumes de base d'oxyde d'indium-étain.

Croissance des dispositifs de vitrage intelligent et d'interface tactile

Les rénovations de fenêtres électrochromes dans l'immobilier commercial se développent à mesure que les propriétaires visent des économies de climatisation de 30 à 40 %. Ces systèmes utilisent des bords revêtus d'oxyde d'indium-étain pour distribuer la tension uniformément sur de grands panneaux de vitrage. Les toits ouvrants automobiles et le vitrage à confidentialité adoptent des structures similaires, élargissant le marché de l'oxyde d'indium-étain à travers les plateformes de mobilité. Dans l'électronique grand public, les écrans tactiles à capacitance projetée constituent la norme depuis plus d'une décennie, et la surface totale des capteurs augmente à mesure que les appareils pliables ajoutent des panneaux secondaires. Même avec des pilotes à nanofils d'argent, les producteurs de masse continuent de spécifier l'oxyde d'indium-étain pour sa chaîne d'approvisionnement stable et ses protocoles de test de fiabilité éprouvés.

Languettes de batteries de véhicules électriques utilisant des revêtements d'oxyde d'indium-étain ultra-minces

Les concepteurs de batteries placent des films d'oxyde d'indium-étain de détection de température sur les languettes de batteries pour détecter rapidement les points chauds, améliorant ainsi la sécurité et prolongeant la durée de vie. Le cockpit automobile de 40 pouces de LG Display intègre une technologie de gradation locale qui réduit l'accumulation de chaleur, mettant en évidence les synergies entre les savoir-faire en matière d'affichage et de gestion thermique. Les fournisseurs de capteurs imprimés prévoient un marché adressable de 960 millions USD d'ici 2034 pour les chauffages transparents appliqués aux dômes LiDAR et aux zones de pare-brise. Bien que les chauffages à base de carbone soient prometteurs, la nature cristalline de l'oxyde d'indium-étain déposé par pulvérisation offre la faible voile et la haute densité de puissance requises pour l'homologation automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité du prix de l'indium et risque d'approvisionnement | -0.7% | Mondial, avec un impact particulier sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Disponibilité de substituts à faible coût | -0.5% | Mondial, adoption accélérée sur les marchés de l'électronique flexible | Moyen terme (2-4 ans) |

| Augmentation des mandats de recyclage réduisant la demande de cibles vierges | -0.3% | UE et Amérique du Nord en tête, adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité du prix de l'indium et risque d'approvisionnement

Les prix de l'indium ont augmenté de près de 13 % début 2025 après que la Chine a introduit des licences d'exportation sur plusieurs composés d'indium. Étant donné que 75 à 80 % de l'indium primaire est récupéré comme sous-produit du zinc, les mines ne peuvent pas rapidement augmenter leur production lorsque la demande au comptant augmente, laissant les raffineurs dépendants des stocks. Les États-Unis ont lancé une étude au titre de la Section 232 pour déterminer si les importations d'indium raffiné menacent la sécurité nationale, signalant d'éventuels droits de douane ou mesures de stockage. Les fonderies en Corée et au Canada examinent la lixiviation des résidus pour améliorer les taux de récupération, tandis que les propriétaires de marques négocient des contrats à long terme pour sécuriser les allocations. Ces stratégies plafonnent, sans l'éliminer, l'imprévisibilité des coûts pour les acteurs du secteur de l'oxyde d'indium-étain[2]Département du Commerce des États-Unis, « Avis d'enquête au titre de la Section 232 sur les importations de minéraux critiques », commerce.gov .

Commercialisation de substituts à faible coût

Les films de nanofils d'argent et de cuivre atteignent désormais la résistance de feuille de l'oxyde d'indium-étain à moins de 60 Ω/□ avec plus de 90 % de transmittance, et les lignes de revêtement rouleau à rouleau ont dépassé 100 m/min, réduisant les coûts unitaires. Les empilements hybrides combinant des nanofils avec des nanotubes de carbone réduisent davantage les dépenses en matériaux et améliorent la tolérance aux plis. L'oxyde d'indium dopé au molybdène affiche une conductivité double de celle de l'oxyde d'indium-étain classique en utilisant moins d'indium, ce qui séduit les usines d'affichage cherchant à préserver les métaux critiques. Les conducteurs polymères tels que le PBDF synthétisé à l'air ambiant atteignent 1,0 × 10^4 S/cm, mais la stabilité UV à long terme reste en cours d'évaluation. La commercialisation à grande échelle de ces options pourrait détourner la demande des applications traditionnelles du marché de l'oxyde d'indium-étain dans les formes flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : la pulvérisation cathodique conserve la tête tandis que les alternatives se développent

La pulvérisation cathodique a dominé le marché de l'oxyde d'indium-étain en 2025 avec une part de chiffre d'affaires de 74,62 %, soutenue par la maturité du procédé et la supériorité de l'homogénéité des films. Les améliorations des cathodes rotatives réduisent les événements d'arc, améliorant l'utilisation des cibles et abaissant le coût par mètre carré. Certains producteurs déploient une pulvérisation bicouche — un film d'amorçage pauvre en oxygène pour la conductivité surmonté d'un capuchon riche en oxygène pour la clarté optique — afin d'équilibrer performance et débit. Les autres techniques, notamment la pyrolyse par pulvérisation et le dépôt chimique en phase vapeur, devraient ensemble afficher un CAGR de 5,12 % jusqu'en 2031, les substrats flexibles exigeant un traitement à plus basse température. Ces procédés séduisent les start-ups fabriquant des écrans pliables où les budgets thermiques des substrats ne peuvent pas dépasser 200 °C.

L'évaporation par faisceau d'électrons conserve une place dans les optiques de niche nécessitant une pureté sous ultra-vide élevé. L'expansion de l'usine de JX Advanced Metals à Mesa, en Arizona, illustre les efforts des équipementiers pour localiser les chaînes d'approvisionnement en cibles de pulvérisation face aux pressions géopolitiques. La recherche sur le nettoyage plasma in situ des bandes polymères pourrait encore combler les écarts d'efficacité entre la pulvérisation cathodique et les méthodes de pulvérisation atmosphérique, suggérant une diversification progressive, et non abrupte, des choix de dépôt.

Par application : l'optoélectronique maintient sa part tandis que le photovoltaïque s'accélère

L'optoélectronique a conservé 47,12 % du chiffre d'affaires 2025 grâce à la production continue de smartphones, de téléviseurs et d'ordinateurs portables. La taille du marché de l'oxyde d'indium-étain pour l'optoélectronique devrait se développer à un taux composé stable de 3,78 %, soutenu par le passage à des panneaux OLED plus grands et à taux de rafraîchissement plus élevé. En revanche, les cellules photovoltaïques sont positionnées pour un CAGR plus rapide de 5,02 % à mesure que les architectures en tandem poussent les exigences de qualité des électrodes transparentes. Les développeurs d'empilements pérovskite-silicium spécifient une résistance de feuille <15 Ω/□ associée à une transmittance visible de 92 %, des seuils que les lignes de pulvérisation d'oxyde d'indium-étain établies satisfont déjà.

Les objets connectés et l'optique de réalité augmentée constituent une tranche plus petite mais à croissance rapide, exigeant des revêtements durables capables de fléchir des milliers de cycles. Les films inhibiteurs de batteries et le blindage électromagnétique dans les boîtiers de circuits intégrés haute fréquence représentent des créneaux émergents où les couches minces d'oxyde d'indium-étain à faible contrainte surpassent les maillages métalliques plus épais. Dans tous les segments, la substitution progressive par des polymères conducteurs devrait rester inférieure à 5 % du chiffre d'affaires jusqu'en 2031, préservant la part de marché de l'oxyde d'indium-étain dans les usages courants.

Par secteur d'utilisation finale : la demande automobile prend de l'élan

L'électronique grand public a généré 50,74 % de la consommation globale en 2025. Malgré l'allongement des cycles de remplacement des smartphones, la surface d'affichage moyenne par appareil augmente, stabilisant l'utilisation unitaire d'oxyde d'indium-étain. Les écrans automobiles, les tableaux de bord et les projections tête haute sortent désormais des lignes des équipementiers avec des diagonales plus grandes, propulsant un CAGR de 5,06 % dans le segment. La taille du marché de l'oxyde d'indium-étain pour les écrans automobiles pourrait dépasser 345,6 millions USD d'ici 2031 si les feuilles de route d'intégration actuelles se maintiennent.

Les bâtiments adoptent des façades électrochromes pour répondre à des codes énergétiques de plus en plus stricts, et plusieurs subventions de rénovation de l'UE remboursent les coûts du vitrage intelligent. Les développeurs d'énergie renouvelable utilisent l'oxyde d'indium-étain dans des modules avancés en couches minces et des optiques de concentrateurs. L'aérospatiale reste un acheteur spécialisé, valorisant les revêtements résistants aux rayonnements pour l'avionique de cockpit même à des prix premium. Dans tous les secteurs, les initiatives de développement durable encouragent la reprise du verre revêtu et des panneaux photovoltaïques, renforçant les ambitions d'approvisionnement en circuit fermé.

Analyse géographique

La part de chiffre d'affaires de 55,68 % de l'Asie-Pacifique est ancrée dans ses écosystèmes d'affichage et solaires intégrés verticalement. La Chine seule devrait contrôler 76 % de la capacité mondiale d'OLED d'ici 2025, et des producteurs tels que BOE exploitent des parcs de fabrication qui regroupent la fusion du verre, le collage des cibles et les unités de recyclage. La Corée est en retrait en volume mais en tête en matière d'innovation de procédés, tandis que le Japon fournit des cibles de pulvérisation de haute pureté et des jeux de masques. Une croissance régionale de 4,82 % de CAGR est prévue malgré les licences d'exportation chinoises de 2025, car le recyclage domestique et l'assemblage en back-end en Asie du Sud-Est atténuent les risques de flux sortants.

L'Amérique du Nord équilibre la croissance de la demande avec les programmes de sécurité des minéraux critiques. De nouvelles usines de cibles de pulvérisation en Arizona et des centres de recyclage d'indium planifiés en Ontario visent à raccourcir les chaînes d'approvisionnement pour les clients des secteurs des semi-conducteurs et de l'automobile. Les incitations aux véhicules électriques de la loi américaine sur la réduction de l'inflation stimulent indirectement l'utilisation d'oxyde d'indium-étain via les mises à niveau des écrans des constructeurs automobiles nationaux. La loi européenne sur les matières premières critiques vise 10 % d'approvisionnement domestique en métaux stratégiques d'ici 2030, stimulant des études de faisabilité pour l'extraction secondaire d'indium à partir de résidus de fonderies de zinc en Belgique et en Bulgarie. Les mandats de vitrage intelligent dans la directive révisée sur la performance énergétique des bâtiments augmenteront encore la consommation régionale.

Des marchés plus petits mais prometteurs en Amérique du Sud et au Moyen-Orient tirent parti de ressources solaires abondantes. Les appels d'offres solaires distribués du Brésil stipulent des exigences de contenu local qui favorisent les partenaires régionaux de revêtement d'oxyde d'indium-étain, tandis que le projet NEOM d'Arabie Saoudite spécifie des façades électrochromes dans des zones clés. La fabrication locale limitée de cibles nécessite encore des importations d'Asie-Pacifique, mais des coentreprises avec des producteurs japonais et coréens sont en cours de négociation pour ajouter des capacités de pulvérisation à proximité des utilisateurs finaux.

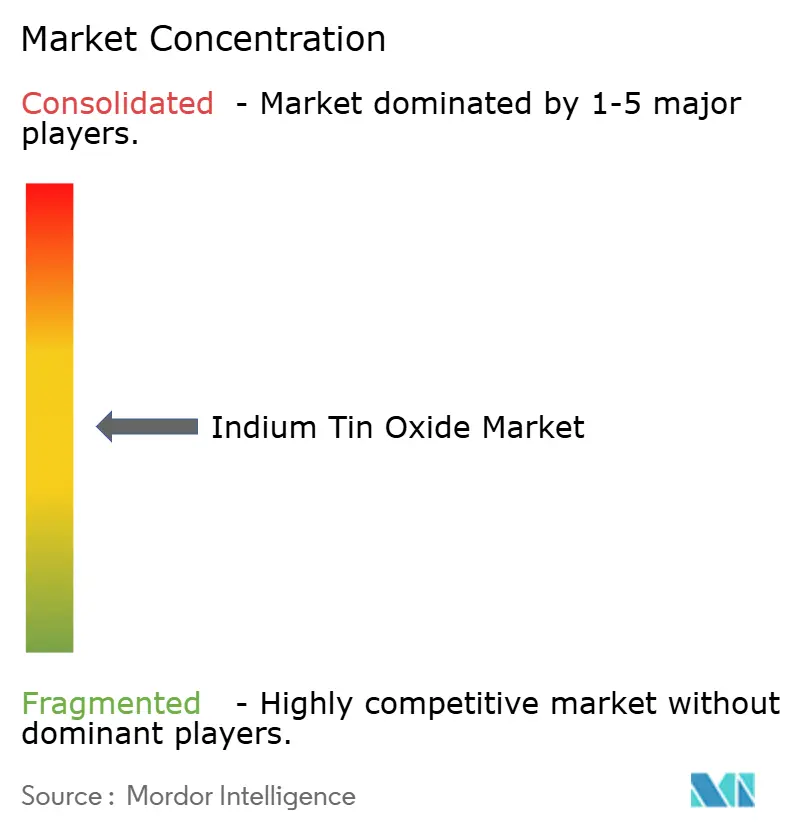

Paysage concurrentiel

Le marché de l'oxyde d'indium-étain reste modérément fragmenté. Les cinq plus grands fournisseurs contrôlent environ 62 % des expéditions de cibles, un niveau qui confère une discipline tarifaire tout en laissant de la place aux entrants de niche. Les entreprises leaders s'intègrent en amont jusqu'au raffinage, garantissant la disponibilité du métal brut et offrant aux clients des contrats stables indexés sur la production des fonderies de zinc. Le financement continu de la R&D se concentre sur les cibles rotatives à plus longue durée de vie, les empilements bicouches à teneur en oxygène adaptée et les chimies de dépôt à basse température.

Les challengers en matériaux alternatifs exercent une pression concurrentielle dans l'électronique flexible, mais n'ont pas encore obtenu des données de fiabilité à long terme équivalentes pour les applications à grande surface. La coopération stratégique entre les fabricants d'écrans et les start-ups de matériaux accélère les déploiements pilotes ; par exemple, les équipementiers automobiles testent des laminés hybrides nanofils-oxyde d'indium-étain pour réduire la réflexion dans les tableaux de bord incurvés. Les critères environnementaux, sociaux et de gouvernance influencent les achats : les certifications de recyclabilité et les déclarations d'intensité carbone deviennent standard dans la qualification des fournisseurs. L'incertitude géopolitique autour des exportations d'indium pousse les entreprises occidentales à s'approvisionner en double auprès de la Corée et du Canada tout en explorant la récupération secondaire à partir de verre photovoltaïque usagé.

Les pipelines d'innovation comprennent des dispersions d'indium à l'échelle nanométrique pour les revêtements antistatiques et le dépôt chimique en phase vapeur à zone sélective permettant des électrodes à motifs sans déchets de photorésine. Les entreprises capables de fournir des lignes de pulvérisation clés en main, un recyclage en interne et des conceptions d'empilements d'électrodes co-développées sont les mieux positionnées pour capter la croissance future, notamment dans le photovoltaïque intégré aux bâtiments et aux automobiles.

Leaders du secteur de l'oxyde d'indium-étain

Indium Corporation

Umicore

MITSUI MINING & SMELTING Co.,LTD.

Nitto Denko Corporation.

ENAM Optoelectronic Material

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : 3M a rejoint le Consortium US-JOINT, une collaboration de 12 fournisseurs de semi-conducteurs engagés à faire progresser la technologie des semi-conducteurs, avec un accent particulier sur l'encapsulation et le traitement en back-end. Le consortium prévoit d'inaugurer son nouveau centre de R&D dans la Silicon Valley en 2025. Cet effort de R&D devrait stimuler la croissance du marché de l'oxyde d'indium-étain.

- Février 2025 : Le ministère du Commerce de Chine et l'Administration générale des douanes ont mis en place des contrôles à l'exportation sur les matériaux liés à l'indium, y compris l'oxyde d'indium-étain, obligeant les exportateurs à obtenir l'autorisation des départements commerciaux compétents. Ce changement réglementaire a un impact significatif sur les chaînes d'approvisionnement mondiales et reflète le contrôle stratégique de la Chine sur les matériaux critiques essentiels aux applications électroniques et de revêtement.

Périmètre du rapport mondial sur le marché de l'oxyde d'indium-étain

Le rapport sur le marché de l'oxyde d'indium-étain comprend :

| Dépôt par pulvérisation cathodique |

| Évaporation par faisceau d'électrons |

| Autres techniques (pyrolyse par pulvérisation, dépôt chimique en phase vapeur (CVD)) |

| Optoélectronique |

| Cellules photovoltaïques |

| Inhibiteurs de batteries |

| Autres applications (objets connectés et électronique flexible, etc.) |

| Électronique grand public |

| Énergie renouvelable |

| Automobile et transport |

| Bâtiment et construction |

| Aérospatiale et défense |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technique | Dépôt par pulvérisation cathodique | |

| Évaporation par faisceau d'électrons | ||

| Autres techniques (pyrolyse par pulvérisation, dépôt chimique en phase vapeur (CVD)) | ||

| Par application | Optoélectronique | |

| Cellules photovoltaïques | ||

| Inhibiteurs de batteries | ||

| Autres applications (objets connectés et électronique flexible, etc.) | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Énergie renouvelable | ||

| Automobile et transport | ||

| Bâtiment et construction | ||

| Aérospatiale et défense | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'oxyde d'indium-étain ?

La taille du marché de l'oxyde d'indium-étain est évaluée à 1,92 milliard USD en 2026.

À quelle vitesse le marché de l'oxyde d'indium-étain devrait-il croître ?

Il devrait enregistrer un CAGR de 4,23 % entre 2026 et 2031, pour atteindre 2,36 milliards USD.

Quel secteur d'utilisation finale génère aujourd'hui la plus forte consommation d'oxyde d'indium-étain ?

L'électronique grand public détient la part dominante de 50,74 %, portée par les smartphones, les téléviseurs et les tablettes.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la chaîne d'approvisionnement en oxyde d'indium-étain ?

La région combine la majeure partie de la capacité mondiale de panneaux OLED, de la production de modules solaires et des infrastructures de fabrication de cibles de pulvérisation.

Dernière mise à jour de la page le: