Taille et part du marché des montres intelligentes en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 61.65 Milliards de dollars |

| Taille du Marché (2026) | 73.59 Milliards de dollars |

| Taille du Marché (2031) | 178.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.36% CAGR |

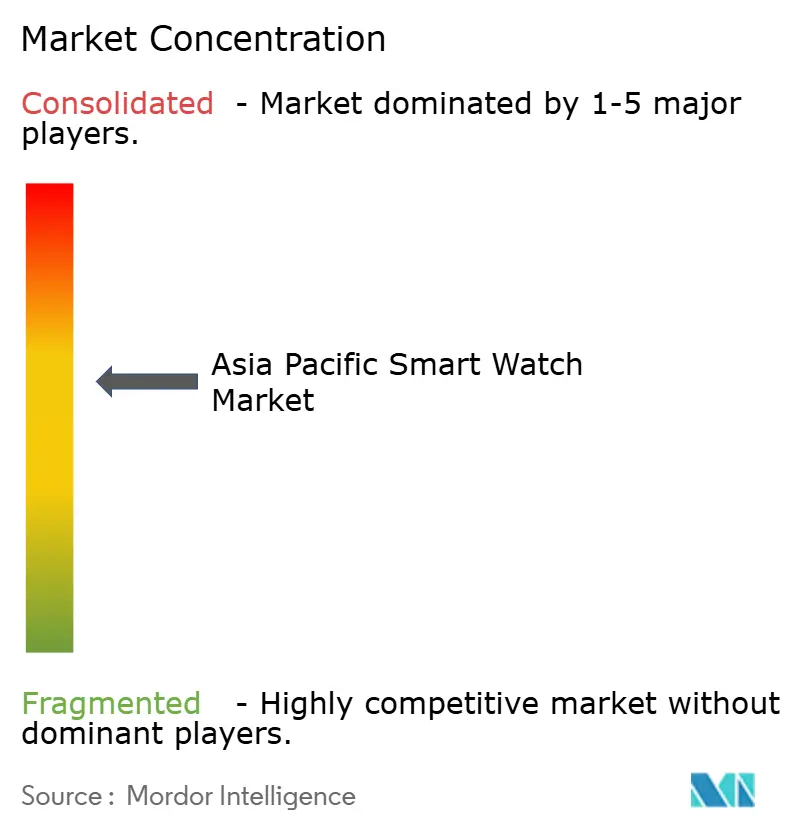

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des montres intelligentes en Asie-Pacifique par Mordor Intelligence

La taille du marché des montres intelligentes en Asie-Pacifique en 2026 est estimée à 73,59 milliards USD, en progression par rapport à la valeur 2025 de 61,65 milliards USD, avec des projections pour 2031 s'établissant à 178,16 milliards USD, soit une croissance au TCAC de 19,36 % sur la période 2026-2031. Une adoption robuste par les consommateurs, des pôles de fabrication à intégration verticale et une sensibilisation croissante à la surveillance de la santé sous-tendent cette accélération. La Chine mène en matière d'expéditions et de création de valeur grâce à ses chaînes d'approvisionnement étendues, tandis que la dynamique de fabrication électronique de l'Inde et des incitations assurantielles agressives catalysent la croissance unitaire la plus rapide de la région. Le déploiement rapide de la 5G, la pénétration croissante des écrans AMOLED premium et les stratégies de verrouillage d'écosystème des principaux fournisseurs de smartphones élargissent les fonctionnalités, approfondissent l'engagement des utilisateurs et stimulent la demande de remplacement. Les droits de douane sur les composants, les contraintes d'autonomie des batteries et l'émergence de réglementations sur les déchets électroniques tempèrent la trajectoire, mais n'ont pas freiné l'élan des investissements sur le marché des montres intelligentes en Asie-Pacifique.

Principaux enseignements du rapport

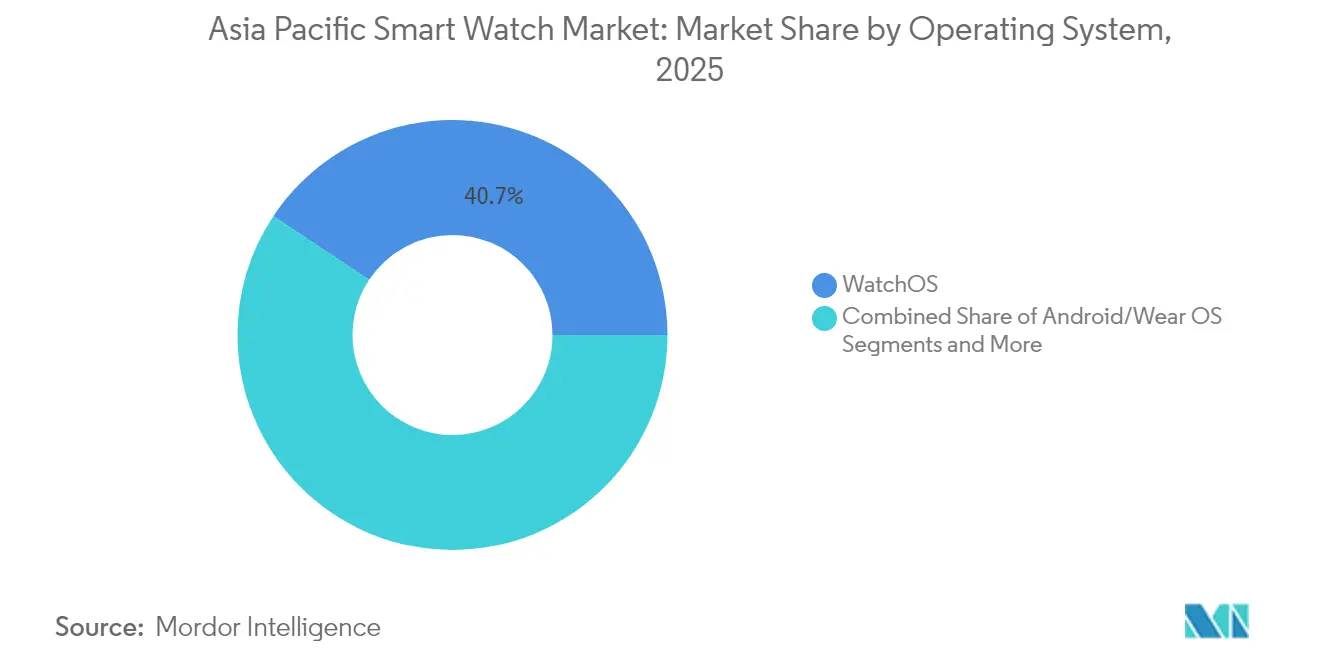

- Par système d'exploitation, WatchOS a conservé 40,68 % de la part du marché des montres intelligentes en Asie-Pacifique en 2025, tandis que les plateformes RTOS progressent à un TCAC de 19,65 % jusqu'en 2031.

- Par technologie d'affichage, l'AMOLED a capté 51,97 % de la taille du marché des montres intelligentes en Asie-Pacifique en 2025, tandis que les écrans PMOLED devraient afficher un TCAC de 19,72 % de 2026 à 2031, ce qui en fait la catégorie d'affichage en expansion la plus rapide.

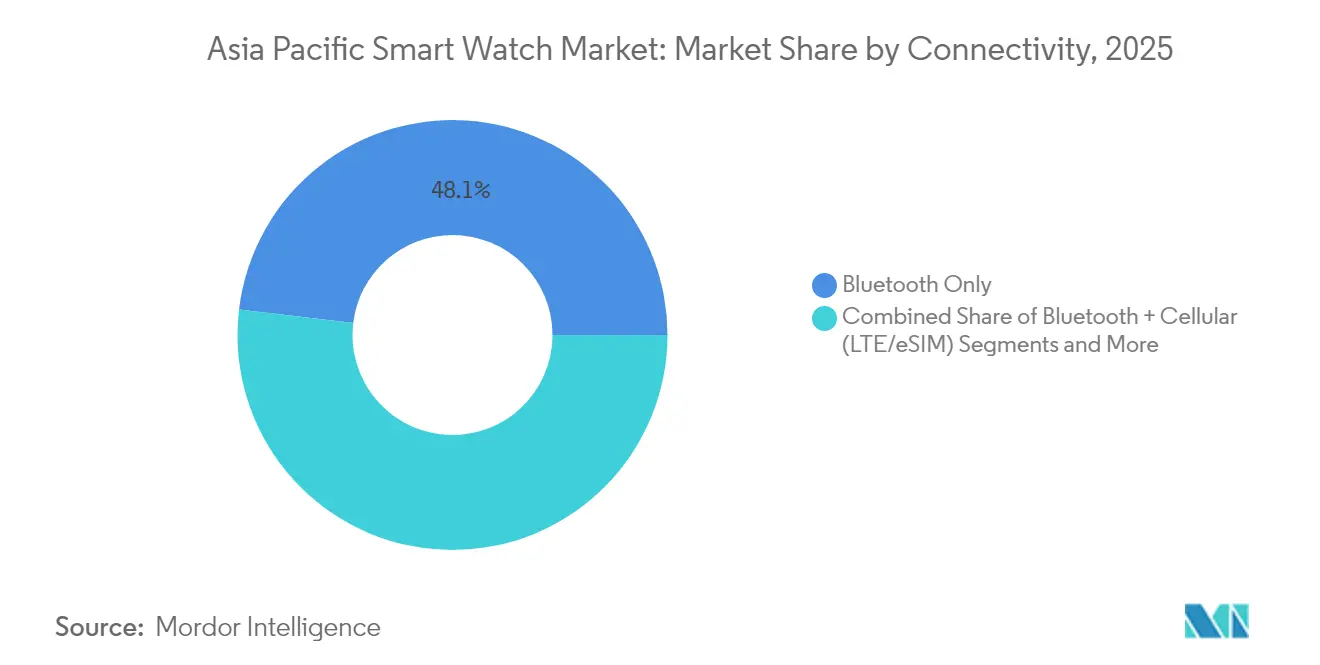

- Par connectivité, les modèles Bluetooth uniquement représentaient 48,10 % des expéditions en 2025, tandis que la connectivité 5G autonome devrait progresser à un TCAC de 20,52 % jusqu'en 2031.

- Par application, le sport et le fitness détenaient 36,21 % de la part des revenus en 2025 ; la surveillance médicale et de la santé est en passe d'enregistrer le TCAC le plus élevé, soit 21,12 %, d'ici 2031.

- Par pays, la Chine commandait 39,10 % de la part du marché des montres intelligentes en Asie-Pacifique en 2025, tandis que l'Inde devrait enregistrer un TCAC de 21,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des montres intelligentes en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des capteurs de santé et de remise en forme dans les montres intelligentes abordables | +3.5% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Stratégies de verrouillage d'écosystème par les fabricants d'équipements d'origine (OEM) de smartphones | +2.1% | Mondial ; plus prononcé en Chine et au Japon | Long terme (≥ 4 ans) |

| Déploiement rapide de la 5G permettant des fonctionnalités toujours connectées | +1.8% | Japon, Corée du Sud, zones urbaines de Chine | Court terme (≤ 2 ans) |

| Remises sur les primes d'assurance liées au bien-être | +0.9% | Inde, Australie, Asie du Sud-Est émergente | Moyen terme (2 à 4 ans) |

| Incitations locales à la fabrication sous contrat en Inde et au Vietnam | +0.7% | Inde, Vietnam, retombées régionales | Long terme (≥ 4 ans) |

| Intégration de l'eSIM et du paiement sans contact améliorant l'utilité quotidienne | +0.4% | Japon, Corée du Sud, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs de santé et de remise en forme dans les montres intelligentes abordables

La miniaturisation des capteurs a transformé les appareils d'entrée de gamme en véritables tableaux de bord de santé permettant de suivre la fréquence cardiaque, la SpO2 et les indicateurs de stress. La Watch GT 5 de Huawei a été lancée à 1 488 JPY (207 USD) en Chine et à 249 EUR (279 USD) en Europe avec l'analytique TruSense, introduisant des biométriques sophistiquées dans les segments de prix intermédiaires [1]South China Morning Post, "Huawei enflamme le marché mondial des montres intelligentes avec le lancement de la nouvelle série GT 5," scmp.com . La Chine a ainsi enregistré une croissance des expéditions de 18,7 % en glissement annuel, atteignant 11,1 millions d'unités au deuxième trimestre 2024. La Galaxy Watch8 de Samsung ajoute des informations alimentées par l'IA sur le sommeil et la charge vasculaire aux modèles grand public. Les fonctionnalités de tension artérielle et de suivi de la glycémie atteignent désormais les gammes de prix de masse, élargissant la demande au-delà des passionnés de fitness vers les cohortes de gestion des maladies chroniques.

Stratégies de verrouillage d'écosystème par les OEM de smartphones

L'intégration propriétaire accroît les coûts de transition. Apple lie la propriété intellectuelle de suivi de l'hydratation de l'iPhone aux données de santé de WatchOS, encourageant la fidélité à la marque au Japon, où iOS détient 59 % de la part du système d'exploitation mobile. Samsung interconnecte les appareils Galaxy, les montres et Samsung Health pour des parcours utilisateurs unifiés. HarmonyOS de Huawei assure la première place mondiale en matière de parts de marché des appareils portés au poignet pendant deux trimestres consécutifs. Les consommateurs privilégient de plus en plus la compatibilité par rapport aux spécifications matérielles individuelles lors du choix des appareils, redessinant le paysage concurrentiel du marché des montres intelligentes en Asie-Pacifique.

Déploiement rapide de la 5G permettant des fonctionnalités toujours connectées

La couverture 5G quasi omniprésente au Japon et les déploiements autonomes avancés en Corée du Sud poussent les montres intelligentes vers une indépendance totale vis-à-vis des smartphones. La technologie RedCap offre un débit descendant de 150 Mbps avec une consommation d'énergie réduite, atténuant les compromis sur l'autonomie des batteries [2]GSMA Intelligence, "5G RedCap : Activation de la prochaine génération d'IoT," gsmaintelligence.com. Le service One Number de NTT Docomo permet à la Galaxy Watch8 de partager un numéro de téléphone mobile avec un abonnement existant, simplifiant les coûts pour les consommateurs. Les cas d'usage professionnels émergents dans les secteurs de la santé et de la fabrication renforcent encore davantage les propositions de valeur des appareils connectés sur le marché des montres intelligentes en Asie-Pacifique.

Remises sur les primes d'assurance liées au bien-être

Care Health Insurance offre jusqu'à 30 % d'économies sur les primes aux clients indiens qui enregistrent activement leurs données de santé de montres intelligentes, faisant des appareils portables des achats financièrement judicieux [3]Economic Times, "Care Health Insurance lance un programme de bien-être offrant jusqu'à 30 % de réduction sur les primes," economictimes.indiatimes.com. Ce modèle associe l'activité quotidienne à un avantage monétaire tangible, encourage une utilisation régulière des appareils et stimule une croissance accélérée sur les marchés soucieux des coûts. Les réglementations sur la confidentialité des données telles que le Règlement chinois sur la gestion de la sécurité des données en réseau, en vigueur depuis janvier 2025, favorisent les fournisseurs bien capitalisés capables de répondre aux exigences strictes de localisation et de protection.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de remplacement courts entraînant une réglementation sur les déchets électroniques | -1.2% | Corée du Sud, Japon, Chine, Inde | Moyen terme (2 à 4 ans) |

| Limites d'autonomie des batteries dans les écrans avancés | -0.8% | Mondial ; segments à forte proportion d'AMOLED | Court terme (≤ 2 ans) |

| Renforcement des lois sur la confidentialité des données en Chine et en Inde | -1.1% | Chine, Inde, Vietnam | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les composants importés | -0.6% | Australie, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de remplacement courts entraînant une réglementation sur les déchets électroniques

Les montres intelligentes ont une durée de vie moyenne de deux à trois ans, soit la moitié de celle des smartphones, ce qui amplifie les volumes de déchets électroniques. Les exigences élargies de la Corée du Sud en matière de RoHS et de Responsabilité Élargie du Producteur englobent désormais les appareils portables et s'appliqueront pleinement d'ici 2028. Les règles indiennes de gestion des déchets électroniques fixent des objectifs de collecte progressifs, obligeant les OEM à financer la logistique de reprise qui érode les marges. La conformité favorise les fournisseurs disposant de chaînes d'approvisionnement inversées solides et pourrait consolider les parts au sein du marché des montres intelligentes en Asie-Pacifique.

Limites d'autonomie des batteries dans les écrans avancés

Les panneaux AMOLED, tout en représentant une part de 52,67 %, consomment jusqu'à 30 % plus d'énergie que les panneaux PMOLED lors d'une utilisation active. Les modèles riches en fonctionnalités intégrant l'IA et la 5G aggravent cette consommation, poussant souvent les utilisateurs vers une recharge quotidienne. La technologie Micro-LED offre des perspectives de solution, mais reste trop coûteuse pour une adoption grand public. La dégradation des batteries sur plusieurs années de possession peut diminuer la satisfaction et prolonger les délais de décision pour la mise à niveau, freinant l'élan de remplacement haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : WatchOS maintient sa position de leader tandis que RTOS progresse rapidement

WatchOS a sécurisé 40,68 % de la part du marché des montres intelligentes en Asie-Pacifique en 2025 grâce à une intégration transparente avec l'iPhone, dans un contexte de déclin de 18 % des expéditions d'Apple au quatrième trimestre. La taille du marché des montres intelligentes en Asie-Pacifique liée à WatchOS devrait se développer en parallèle avec les mises à niveau des appareils premium, malgré l'intensification de la concurrence régionale sur les prix. Android/Wear OS rebondit grâce à la Galaxy Watch8 de Samsung, qui intègre l'IA Gemini sur l'appareil, tandis que Huawei poursuit la diversification de HarmonyOS.

Les systèmes d'exploitation en temps réel progressent à un TCAC de 19,65 % à mesure que les cas d'usage industriels, médicaux et à très longue durée de vie exigent des performances déterministes. Les solutions RTOS renoncent souvent aux bibliothèques d'applications étendues en faveur d'une latence prévisible et de profils d'autonomie prolongés. Les mandats de localisation réglementaire des données en Chine et en Inde catalysent davantage l'innovation en matière de systèmes d'exploitation domestiques, garantissant un paysage logiciel pluraliste au sein du marché des montres intelligentes en Asie-Pacifique.

Par technologie d'affichage : L'AMOLED domine mais fait face à une pression d'efficacité

L'AMOLED représentait 51,97 % des revenus du marché des montres intelligentes en Asie-Pacifique en 2025, porté par l'intégration verticale de Samsung et les avantages d'illumination au niveau des pixels qui soutiennent les modes toujours actifs sans consommation excessive. La luminosité élevée et les gammes de couleurs larges améliorent la lisibilité des images médicales et la visibilité en fitness en extérieur.

Le TCAC de 19,72 % du PMOLED souligne son attrait dans les segments d'entrée de gamme où l'accessibilité et les caractéristiques de faible consommation d'énergie trouvent un écho favorable. Le TFT LCD maintient sa pertinence sur les marchés d'Asie du Sud-Est sensibles aux coûts. Les prototypes Micro-LED présentent des performances visuelles de niveau AMOLED avec une consommation d'énergie inférieure, mais affichent des prix premium, signalant un point d'inflexion potentiel plus tard dans la décennie pour le secteur des montres intelligentes en Asie-Pacifique.

Par connectivité : Le Bluetooth prédomine mais la 5G autonome émerge

Les options Bluetooth uniquement détenaient 48,10 % du poids des expéditions en 2025, équilibrant la consommation d'énergie et les coûts en s'appuyant sur les smartphones associés pour la connectivité. Cette approche maintient sa domination dans les segments sensibles aux prix et auprès des cohortes d'utilisateurs soucieux de l'autonomie des batteries.

La taille du marché des montres intelligentes en Asie-Pacifique attribuée aux modules 5G autonomes devrait afficher un TCAC de 20,52 %, portée par la couverture 5G nationale au Japon et en Corée du Sud, ainsi que par les déploiements de puces RedCap. Des opérateurs tels que NTT Docomo regroupent désormais la connectivité des montres dans des plans à numéro unique, réduisant les frictions d'abonnement et positionnant les montres cellulaires comme des outils indépendants de sécurité et de productivité.

Par application : La surveillance médicale perturbe la primauté du fitness

Les fonctions de sport et de fitness représentaient 36,21 % de la valeur en 2025, reflétant l'intérêt durable des consommateurs pour les indicateurs d'activité et le coaching personnalisé. Le GPS haut de gamme, l'estimation du VO₂ max et la robustesse de niveau athlète maintiennent la différenciation pour les marques spécialisées.

La surveillance médicale et de la santé progressera néanmoins à un TCAC de 21,12 % à mesure que les autorisations réglementaires ouvrent la voie aux fonctionnalités de tension artérielle, d'ECG et de suivi de la glycémie. L'autorisation de la FDA de la fonctionnalité de détection de la perte de pouls de la Google Pixel Watch 3 illustre la tendance à la validation clinique. Les incitations assurantielles et le vieillissement démographique font collectivement passer les montres intelligentes du statut d'accessoire de style de vie à celui de nécessité en matière de santé préventive au sein du marché des montres intelligentes en Asie-Pacifique.

Analyse géographique

La Chine commandait 39,10 % de la part du marché des montres intelligentes en Asie-Pacifique en 2025 et a affiché une croissance des expéditions de 29 % en glissement annuel au quatrième trimestre 2024. Les champions domestiques Huawei et Xiaomi exploitent les clusters de composants profonds du Guangdong pour accélérer les itérations de conception et proposer des prix inférieurs à ceux des concurrents importés. Le Règlement sur la gestion de la sécurité des données en réseau mis en œuvre en 2025 relève les exigences d'hébergement local, incitant les marques étrangères à adopter des modèles de coentreprises ou une infrastructure cloud localisée.

L'Inde, avec un TCAC prévu de 21,45 %, bénéficie des programmes d'incitation liés à la production et d'une mission consacrée aux semiconducteurs d'une valeur de 18,2 milliards USD qui stimule l'autosuffisance en composants. Des fabricants sous contrat tels que Dixon s'associent à des détenteurs de propriété intellectuelle chinois pour proposer des offres à prix régional. Les remises de 30 % sur les primes d'assurance permettent d'accéder à de nouvelles cohortes d'acheteurs, renforçant les gains de volumes sur le marché des montres intelligentes en Asie-Pacifique.

Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande représentent des environnements en phase de saturation où la couverture 5G quasi universelle et les bases de consommateurs aisés soutiennent des appareils premium toujours connectés. Les services de numéro partagé de NTT Docomo atténuent l'anxiété liée aux frais récurrents, encourageant les mises à niveau incrémentales. À l'inverse, l'Asie du Sud-Est et le reste de l'Asie-Pacifique voient l'adoption liée à la hausse des revenus disponibles et à l'adoption des paiements numériques, les fonctionnalités eSIM réduisant les tracas d'itinérance transfrontalière dans les économies à forte activité touristique.

Paysage réglementaire

Le secteur des dispositifs connectés portables en Asie-Pacifique fonctionne selon un ensemble disparate de régimes relatifs à la radio, à la sécurité électrique, à la cybersécurité et aux données de santé, qui varient selon les pays, avec des règles de plus en plus rédigées pour les dispositifs portables connectés, y compris les montres intelligentes. L'Australie a mis en œuvre les Cyber Security (Security Standards for Smart Devices) Rules 2025 en vertu du Cyber Security Act 2024, étendant les obligations de base en matière de sécurité des appareils et de divulgation des vulnérabilités aux catégories d'IoT grand public qui incluent les montres intelligentes.

La Chine a fait progresser les règles de sécurité pour les dispositifs portés au poignet via YD/T 4875-2024 et GB 46859-2025, et son règlement sur la gestion de la sécurité des données réseau est entré en vigueur en 2025, ajoutant des contrôles de localisation des données de santé et de transfert transfrontalier. L'Inde renforce sa base de sécurité en passant à la norme IS/IEC 62368-1:2023 pour les équipements TIC et portables, la conformité BIS et les homologations de type sans fil (WPC) façonnant l'accès au marché national. L'Indonésie a mis à jour la conformité en matière d'exposition RF pour les dispositifs portables connectés via le KEPMEN N° 197 de 2026, ajoutant une planification de certification spécifique au pays pour les fournisseurs expédiant à travers l'ASEAN.

Analyse de la chaîne de valeur

En APAC, la création de valeur des montres intelligentes couvre l'approvisionnement en composants (SoC, écrans, capteurs, batteries, pièces mécaniques), la conception et l'intégration des dispositifs (conception industrielle et micrologiciel, fusion de capteurs et algorithmes de santé), l'assemblage et les tests, ainsi que la distribution en aval via les canaux opérateurs, la vente au détail d'électronique et les écosystèmes directs au consommateur des fabricants. Shenzhen reste un pôle central pour le prototypage rapide, le développement ODM/OEM et un approvisionnement dense en composants, ce qui soutient des cycles courts de conception à la production et des renouvellements fréquents de modèles.

Les dépendances amont restent concentrées dans la fabrication et le packaging avancés de semi-conducteurs, où les SoC de pointe pour montres intelligentes sont produits chez TSMC à Taïwan et chez Samsung Foundry en Corée, et où la capacité de packaging SiP multi-puces et de fonderie peut conditionner les calendriers de lancement. Pour réduire l'exposition tarifaire et géopolitique tout en préservant l'échelle, l'assemblage final et le packaging se diversifient vers l'ASEAN et d'autres implantations régionales ; par exemple, Luxshare-ICT a achevé un projet d'investissement à Nghe An, au Vietnam, en 2024, avec une capacité annuelle conçue incluant 6,2 millions de montres, soutenant des programmes de production pour Apple Watch et Huami. La logistique et le service après-vente, y compris le remplacement des batteries et la gestion des garanties, se connectent de plus en plus à la logistique inverse et aux exigences de reprise à mesure que les règles relatives aux déchets électroniques se durcissent dans plusieurs marchés, faisant des réseaux de service conformes une composante de la chaîne de valeur des montres intelligentes en Asie-Pacifique.

Paysage concurrentiel

La concentration du marché est modérée, les grandes marques mondiales bien établies étant confrontées à des entrants régionaux agiles. Apple reste le leader mondial en termes de revenus. Huawei a sécurisé une part mondiale significative des appareils portés au poignet pendant deux trimestres consécutifs en combinant une autonomie prolongée et des capteurs de grade médical. Samsung se différencie grâce à sa fabrication propriétaire d'AMOLED et à la largeur de son écosystème, en intégrant l'IA Gemini dans la Galaxy Watch8 pour consolider sa position haut de gamme.

Les challengers chinois Xiaomi, OPPO et les filiales de BBK ainsi que les perturbateurs indiens Noise et boAt déploient des prix agressifs et une mise à niveau rapide des fonctionnalités pour réduire l'écart avec les acteurs en place. La collaboration de Masimo avec Google et Qualcomm sur les conceptions de référence Wear OS comprime les cycles de développement ODM et pourrait élargir la participation des fournisseurs. La réorientation de la chaîne d'approvisionnement vers l'Inde et le Vietnam diversifie le risque loin des exportations chinoises exposées aux droits de douane, mais les acteurs établis continuent de tirer parti des économies d'échelle et de leur capacité de R&D pour défendre les segments premium au sein du marché des montres intelligentes en Asie-Pacifique.

Leaders du secteur des montres intelligentes en Asie-Pacifique

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Apple Inc.

BBK Electronics Industry Co., Ltd.

Garmin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La surveillance médicale et de la santé évolue d'un facteur de différenciation vers une discipline produit et de mise sur le marché axée sur la conformité, créant une opportunité pour les fournisseurs capables d'intégrer capteurs, algorithmes et plans de cycle de vie logiciel dans des offres prêtes pour la réglementation. Les cadres nationaux pour les fonctionnalités médicales basées sur logiciel et les programmes de santé numérique définissent des voies spécifiques : la Therapeutic Goods Administration australienne réglemente les dispositifs médicaux basés sur logiciel selon les Essential Principles, et la Health Sciences Authority de Singapour maintient un cadre pour la santé numérique et les SaMD, incluant des mises à jour de directives telles que GL-04 pour les dispositifs médicaux logiciels en décembre 2025, qui mettent en avant des considérations de cybersécurité et de fin de vie des systèmes d'exploitation. La Chine a également formalisé les attentes en matière d'équipements de surveillance de la santé, y compris la mise en œuvre de la norme T/ACCEM 859-2026 (équipements portables intelligents de surveillance de la santé) datée du 5 février 2026, qui soutient des revendications produit normalisées et des approches d'essai pour les fonctions de santé portées au poignet.

La connectivité, l'innovation des canaux et les programmes de fabrication localisée élargissent les segments adressables au-delà des dispositifs portables de base. Les offres des opérateurs, telles que celles de style NTT Docomo One Number, réduisent la friction pour les montres cellulaires au Japon, tandis que des remises bien-être spécifiques à l'Inde liées à l'enregistrement des données de santé des montres intelligentes offrent un levier économique susceptible d'accroître l'usage. Du côté de l'offre, les incitations à la fabrication en Inde et au Vietnam ainsi que la montée en échelle de la fabrication sous contrat complètent les pôles régionaux, et l'évolution vers des dispositifs grand public sécurisés dès la conception, y compris les règles australiennes de 2025 sur la sécurité des dispositifs intelligents, crée une opportunité pour les marques capables d'opérationnaliser le démarrage sécurisé, le chiffrement, la gestion des vulnérabilités et un support logiciel prolongé dans le cadre d'un positionnement produit grand public.

Développements récents du secteur

- Juin 2026 : Samsung Electronics a annoncé une mise à jour de l'application Samsung Health déployée à partir du 8 juin 2026, visant à mettre en avant des fonctionnalités de santé alimentées par l'IA alignées avec sa prochaine gamme Galaxy Watch. Ce lancement souligne une différenciation portée par le logiciel dans une catégorie où la parité des capteurs progresse, et accentue l'importance d'un support prolongé du système d'exploitation et des applications pour la fidélisation des utilisateurs dans les écosystèmes APAC.

- Mai 2026 : Samsung Electronics a annoncé une expansion majeure de capacité pour la fabrication de composants Galaxy Watch au Vietnam et en Corée du Sud, permettant une production à plus grand volume pour les marchés APAC. Cette expansion diversifie la géographie de production et renforce la résilience de la chaîne d'approvisionnement pour les dispositifs portables dans la région.

- Juillet 2025 : Samsung a lancé la série Galaxy Watch8 au Japon via NTT Docomo, associant le lancement à un support du forfait One Number et à des remises promotionnelles. Ce déploiement piloté par l'opérateur soutient l'adoption des montres intelligentes cellulaires en réduisant la friction d'abonnement et lie les mises à niveau des dispositifs à l'effet de levier de distribution de l'opérateur sur un marché 5G mature.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des montres intelligentes vendues à travers l'Asie-Pacifique, y compris les modèles qui se couplent aux téléphones et ceux disposant d'une connectivité cellulaire. Il comptabilise la valeur des dispositifs au point de vente et inclut les cas d'usage courants pour lesquels les acheteurs paient, tels que les notifications, le fitness et le suivi de la santé.

Exclusions de périmètre : le dimensionnement exclut les montres numériques basiques et les montres analogiques qui n'exécutent pas de logiciel de montre intelligente, ainsi que les accessoires et les abonnements de service autonomes.

Aperçu de la segmentation

- Par système d'exploitation

- WatchOS

- Android/Wear OS

- Systèmes d'exploitation en temps réel (RTOS)

- Autres systèmes d'exploitation

- Par technologie d'affichage

- AMOLED

- PMOLED

- TFT LCD

- Par connectivité

- Bluetooth uniquement

- Bluetooth + cellulaire (LTE/eSIM)

- 5G autonome

- Par application

- Assistance personnelle

- Surveillance médicale et de la santé

- Sport et fitness

- Autres applications (sécurité des enfants et des personnes âgées, etc.)

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle du modèle et éviter de construire des hypothèses dans le vide. Nous examinons les signaux commerciaux et de production publics, les commentaires sur les expéditions de dispositifs et les mises à jour de politiques susceptibles d'affecter les prix ou la disponibilité en Asie-Pacifique.

Les sources consultées incluent, par exemple, les offices nationaux de statistiques dans les principaux pays, les portails douaniers et commerciaux pour les tendances import-export, les publications des régulateurs télécoms sur la préparation eSIM et LTE, les documents relatifs aux normes et au spectre, et des articles évalués par des pairs sur les capteurs portables et les cas d'usage de surveillance de la santé. Nous nous appuyons également sur les rapports annuels des entreprises, les présentations de résultats, les annonces officielles des marques et une couverture presse réputée, ainsi qu'un abonnement payant utilisé pour les données financières des entreprises et le suivi d'actualités général, et une base de données de brevets payante pour vérifier les orientations en matière de fonctionnalités. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver la vision documentaire et la transformer en un modèle de dimensionnement exploitable pour l'Asie-Pacifique. Nous nous sommes entretenus avec des dirigeants, des responsables produit et canal, et des managers au sein des marques de dispositifs, des participants à l'écosystème des composants, des distributeurs et des parties prenantes axées sur la vente au détail, puis avons utilisé des questions de suivi pour combler les écarts concernant les prix, les évolutions de mix et la saisonnalité de la demande par pays.

Pour garder des hypothèses réalistes, les données ont été validées dans les principaux pays (dont la Chine, l'Inde, le Japon et la Corée du Sud) ainsi que dans le reste de l'Asie-Pacifique, où les résultats sont sensibles aux volumes et aux fourchettes de prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 34 % | CXOs : 13 % | |

| Échelon intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été élaboré selon une logique combinée descendante et ascendante, où la demande régionale est reconstituée à partir des schémas d'adoption et de remplacement au niveau des pays, puis réconciliée avec des signaux observables d'offre et de prix. L'approche descendante part d'un ensemble adressable d'utilisateurs de dispositifs connectés et de l'adoption des dispositifs portables en Asie-Pacifique, puis applique des pondérations de mix pays et de cas d'usage pour arriver à la demande de montres intelligentes.

Ces totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées par pays, des répartitions de mix de canaux et des vérifications de cohérence par rapport aux commentaires sur les tendances d'expédition et de vente au détail, qui sont ensuite utilisées pour ajuster les valeurs aberrantes. Les principaux facteurs ayant influencé le modèle incluent les tendances de pénétration des smartphones, la disponibilité du LTE et de l'eSIM, la progression du prix de vente moyen par gamme, la saisonnalité autour des grands événements d'achat en ligne, et les évolutions du mix de fonctionnalités telles que la part de l'AMOLED et l'adoption des capteurs de santé.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le modèle puisse refléter différentes trajectoires macroéconomiques et de dépenses discrétionnaires à travers l'Asie-Pacifique sans imposer une courbe linéaire unique. Les taux de croissance ont été alignés sur les retours d'experts concernant les cycles de remplacement, l'adoption de la connectivité et la compression des prix. Là où les données étaient plus limitées dans les pays plus petits, des indicateurs de substitution provenant de structures de revenus et de canaux similaires ont été appliqués, et les résultats ont été revérifiés au niveau régional.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que le chiffre final ne dépende pas d'un seul ensemble de données ou d'une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que les prévisions de croissance par pays, la cadence des lancements de dispositifs, les mouvements de prix et la préparation en matière de connectivité, puis les écarts sont examinés avant validation finale.

Si un pays présente une hausse ou une baisse inhabituelle, nous revérifions les données et, si nécessaire, reprenons contact avec les personnes interrogées pour confirmer s'il s'agit d'un effet promotionnel temporaire, d'un ajustement des stocks de canal ou d'un véritable changement de demande. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements de politique, des mouvements de devises marqués ou des évolutions majeures de plateformes, et une revue finale avant livraison est effectuée pour que les clients reçoivent la vision la plus récente.

Dimensionnement du marché des montres intelligentes en Asie-Pacifique de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les montres intelligentes en Asie-Pacifique ne correspondent souvent pas, même lorsque les mêmes années sont citées, car le périmètre et la méthode de comptage ne sont pas toujours alignés. Les différences proviennent généralement du fait que les valeurs représentent des revenus de détail ou des expéditions, des pays inclus dans l'Asie-Pacifique, et de la manière dont la tarification est traitée entre les dispositifs low-cost et premium.

Le tableau montre une large dispersion, et dans le modèle de Mordor Intelligence, la valeur de 2026 est ancrée sur les revenus des dispositifs à travers l'ensemble régional complet de pays et recoupée à l'aide de répartitions par système d'exploitation, écran, connectivité et mix d'applications, afin que des éléments adjacents comme les montres numériques basiques et les accessoires restent hors périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,59 milliards USD (2026) | |

| Base de données sectorielle A | 9,47 milliards USD (2022) | Utilise une base 2022 et une vision des revenus par gamme de prix, qui peut rester plus étroite si la couverture par pays et la définition des dispositifs ne s'élargissent pas pour refléter la demande plus récente en montres intelligentes multifonctions et les mix de connectivité. |

| Cabinet de conseil mondial B | 10,87 milliards USD (2025) | Reflète souvent un regroupement régional différent et peut appliquer des progressions de prix de vente moyen conservatrices liées à des pays sélectionnés, ce qui peut sous-estimer la hausse due à une croissance de volume plus rapide dans les grands marchés et au passage vers des modèles à fonctionnalités plus avancées. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé et par la manière dont des données comme le mix pays, l'évolution du prix de vente moyen et l'adoption de la connectivité sont actualisées. Lorsque le périmètre reste cohérent et que les hypothèses sont rattachées à l'adoption, au remplacement et aux fourchettes de prix par pays, la taille de marché obtenue est plus facile à reproduire et à défendre lors des discussions de planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des montres intelligentes en Asie-Pacifique en 2026 ?

La taille du marché des montres intelligentes en Asie-Pacifique est de 73,59 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de montres intelligentes en Asie-Pacifique jusqu'en 2031 ?

Les revenus régionaux devraient progresser à un TCAC de 19,36 % de 2026 à 2031.

Quel segment de système d'exploitation connaît la croissance la plus rapide en Asie-Pacifique ?

Les systèmes d'exploitation en temps réel enregistrent le TCAC le plus élevé, soit 19,65 %.

Pourquoi l'Inde émerge-t-elle comme la géographie à la croissance la plus rapide ?

Les incitations à la production, la croissance de la fabrication sous contrat et les remises sur les primes d'assurance liées au bien-être stimulent un TCAC de 21,45 % en Inde.

Quelle tendance de connectivité remodèle la conception des produits ?

Les modules 5G autonomes progressent à un TCAC de 20,52 %, permettant aux montres de fonctionner indépendamment des smartphones.

Comment les réglementations sur les déchets électroniques affectent-elles les fournisseurs de montres intelligentes ?

Les règles de Responsabilité Élargie du Producteur sur des marchés tels que la Corée du Sud contraignent les marques à financer la collecte et le recyclage, ajoutant des coûts et favorisant les entreprises disposant de réseaux de logistique inverse matures.

Dernière mise à jour de la page le: