Taille et parts du marché de la surveillance cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 10.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.56% CAGR |

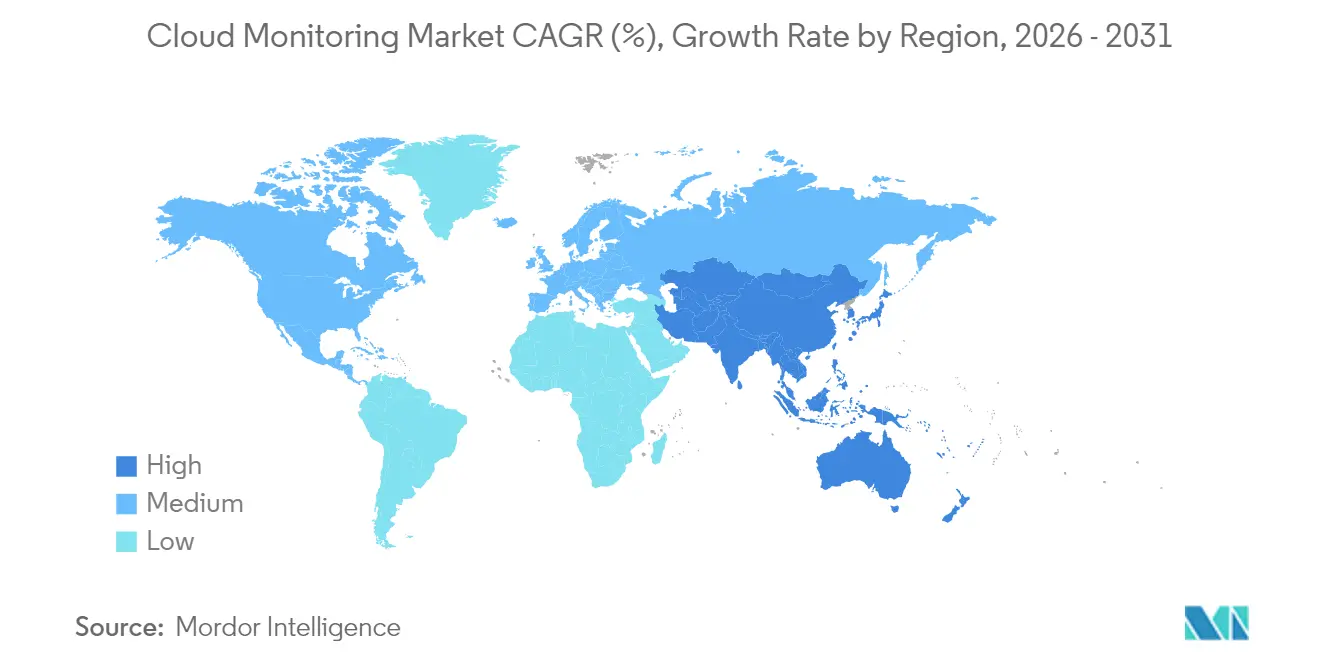

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance cloud par Mordor Intelligence

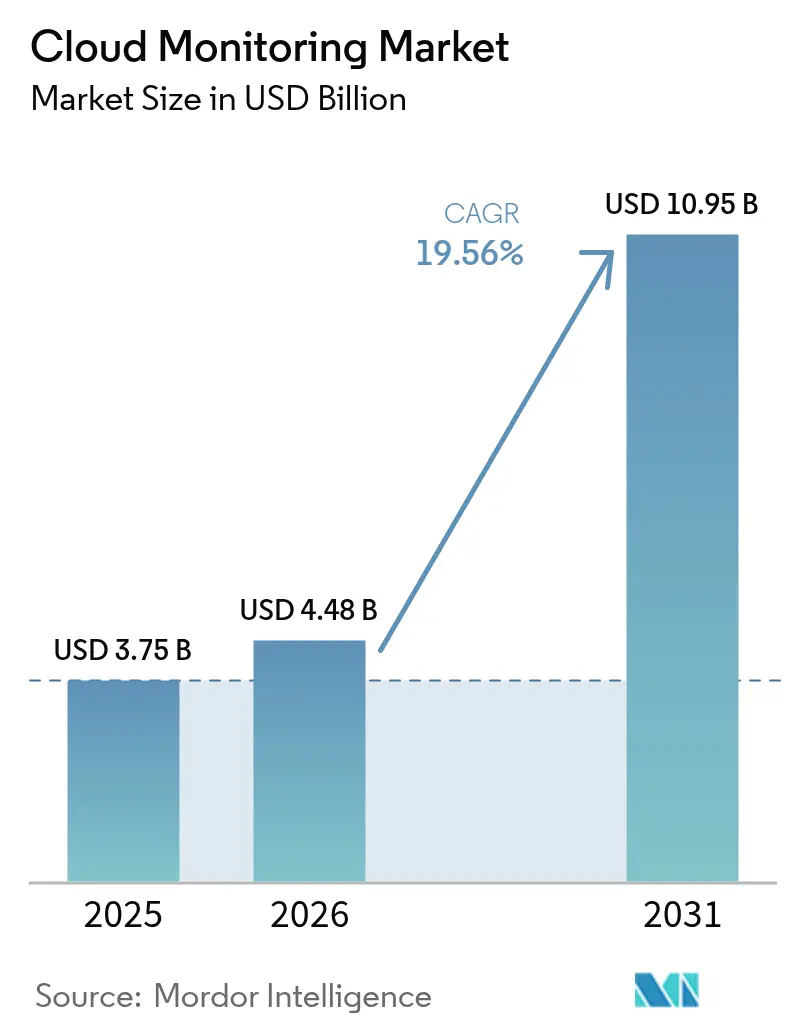

La taille du marché de la surveillance cloud devrait passer de 3,75 milliards USD en 2025 à 4,48 milliards USD en 2026 et atteindre 10,95 milliards USD d'ici 2031, à un TCAC de 19,56 % sur la période 2026-2031.

L'adoption accélérée du multi-cloud, la visibilité des charges de travail d'intelligence artificielle, la responsabilisation FinOps et les mandats de souveraineté des données remodèlent les feuilles de route des fournisseurs. Les entreprises remplacent les outils de surveillance ponctuels par des plateformes unifiées qui ingèrent en temps réel les journaux, les métriques, les traces, l'expérience utilisateur et les signaux de coûts. La standardisation rapide d'OpenTelemetry réduit les frictions d'intégration, tandis que la détection d'anomalies pilotée par l'IA raccourcit le délai moyen de résolution. Les dépenses se déplacent des métriques d'infrastructure pure vers une intelligence full-stack qui relie la santé technique à l'impact sur les revenus. L'intensité concurrentielle reste modérée, les clouds hyperscale intégrant des outils natifs tout en continuant à s'associer à des fournisseurs indépendants pour couvrir les environnements hybrides.

Points clés du rapport

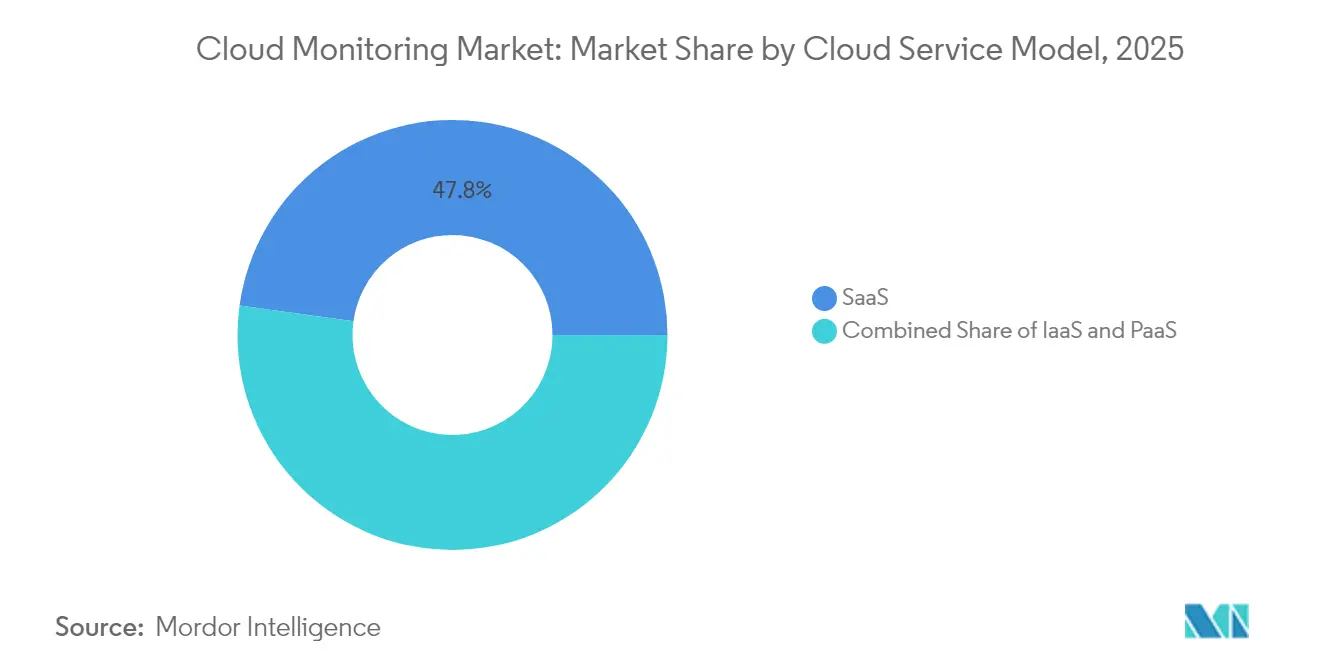

- Par modèle de service cloud, les offres SaaS détenaient 47,80 % des parts du marché de l'observabilité cloud en 2025 ; les solutions PaaS devraient croître à un TCAC de 28,45 % jusqu'en 2031.

- Par composant, les solutions représentaient 61,30 % de la taille du marché de l'observabilité cloud en 2025, tandis que les services progressent à un TCAC de 18,85 % jusqu'en 2031.

- Par mode de déploiement, le cloud public conservait 56,40 % des parts de revenus en 2025 ; les options hybrides et multi-cloud devraient afficher un TCAC de 23,95 % jusqu'en 2031.

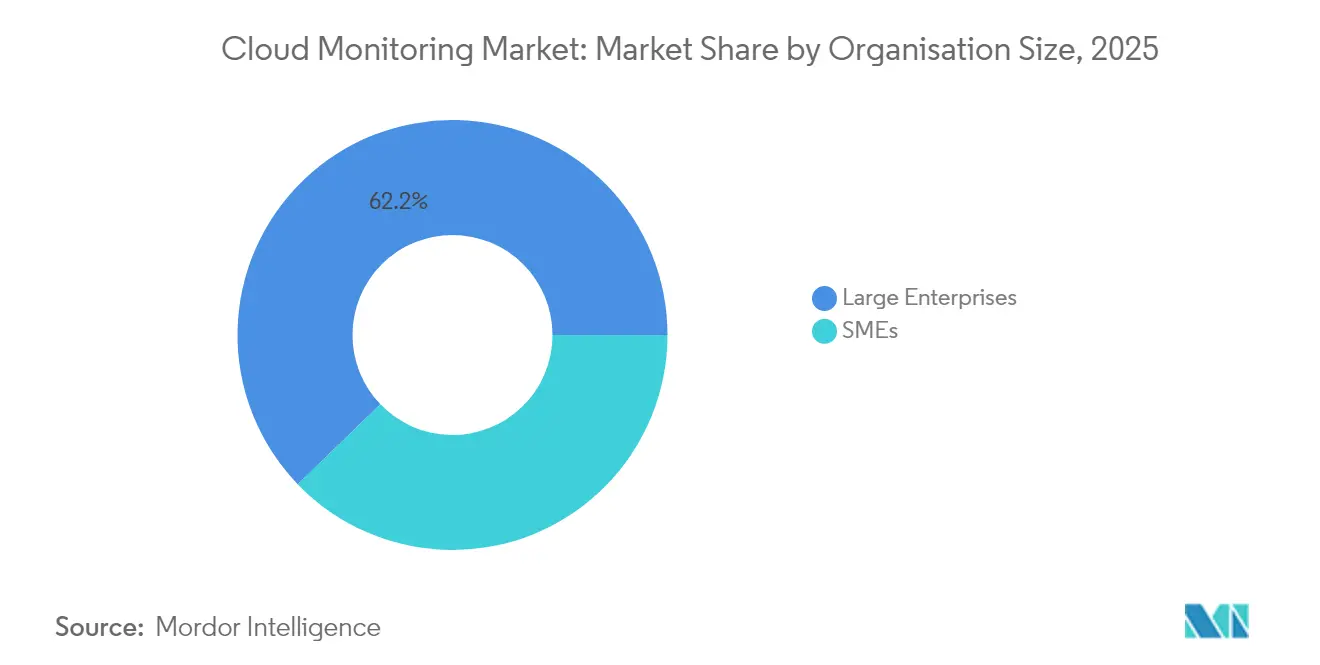

- Par taille d'organisation, les grandes entreprises ont contribué à 62,20 % des revenus de 2025, tandis que les PME constituent le segment à la croissance la plus rapide avec un TCAC de 18,05 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications étaient en tête avec 28,60 % de parts en 2025 ; le commerce de détail et l'e-commerce devrait progresser à un TCAC de 17,25 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 40,60 % des revenus en 2025 ; l'Asie-Pacifique est la zone géographique en expansion la plus rapide avec un TCAC de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance cloud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption accélérée du multi-cloud et du cloud hybride | +4.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Culture DevOps/SRE et besoin d'observabilité en temps réel | +3.80% | Mondial, mené par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Explosion des charges de travail d'IA/ML nécessitant une surveillance au niveau des GPU | +3.50% | Amérique du Nord et Asie-Pacifique en cœur, débordement vers l'Europe | Moyen terme (2 à 4 ans) |

| Responsabilisation FinOps et pression d'optimisation coût-valeur | +2.90% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Tableaux de bord de durabilité pour le reporting carbone cloud | +1.80% | Mené par l'Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de cloud souverain et de localisation des données | +2.10% | Europe et Asie-Pacifique en cœur, adoption sélective dans d'autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du multi-cloud et du cloud hybride

L'utilisation du multi-cloud a franchi un point de basculement, avec 43 % des entreprises de services financiers distribuant déjà leurs charges de travail sur deux hyperscalers ou plus en 2024. Chaque fournisseur exporte des métriques uniques, de sorte que les équipes opérationnelles font face à une prolifération de la télémétrie et à des angles morts. Les plateformes unifiées qui normalisent les données entre AWS, Azure et Google Cloud remplacent donc les moniteurs mono-cloud. L'adoption des agents OpenTelemetry a fortement augmenté, car l'instrumentation neutre vis-à-vis des fournisseurs facilite la couverture à l'échelle du parc. Les organisations ont également besoin de vues corrélées sur les coûts, les performances et la conformité lorsqu'une même transaction s'étend sur des nœuds sur site et cloud. Ces pressions élèvent l'observabilité du cloud hybride du statut d'option à celui de capacité indispensable, poussant le marché de l'observabilité cloud vers un contexte de bout en bout plus approfondi.

Culture DevOps/SRE et observabilité en temps réel

L'ingénierie de fiabilité des sites est désormais généralisée dans les grandes entreprises, réduisant les coûts moyens des pannes qui dépassent 1 million USD par heure[1]Buddy Brewer, "L'économie de l'observabilité," New Relic, newrelic.com. Les équipes intègrent désormais les signaux dorés et les objectifs de niveau de service dans les pipelines CI/CD afin que les défauts apparaissent avant les déploiements en production. Une vision full-stack réduit les temps d'arrêt de 79 % par rapport aux chaînes d'outils cloisonnées. La détection d'anomalies pilotée par l'IA assiste les équipes humaines en faisant remonter les précurseurs d'incidents à travers les journaux et les traces. Des boucles de rétroaction plus rapides stimulent également la productivité des développeurs, faisant de l'observabilité un véritable levier commercial. Le marché de l'observabilité cloud bénéficie donc d'un déplacement des budgets vers les équipes d'ingénierie plutôt que vers les opérations informatiques traditionnelles.

Explosion des charges de travail d'IA/ML nécessitant une surveillance au niveau des GPU

L'entraînement de modèles de langage et l'inférence en temps réel poussent les clusters GPU à des coûts de plusieurs centaines de dollars par heure, exigeant des métriques d'utilisation granulaires. Les fournisseurs exposent désormais la chaleur des cœurs tensoriels, la bande passante mémoire et la consommation énergétique dans les mêmes tableaux de bord qui suivent la latence. L'acquisition de Metaplane par Datadog a étendu la couverture à la qualité des pipelines de données, prouvant que la précision des modèles et la santé de l'infrastructure doivent être observées conjointement. Les cas limites, tels que les agents d'IA agissant de manière autonome, nécessitent des vérifications continues de conformité aux politiques. Ces exigences spécialisées élargissent la base adressable du marché de l'observabilité cloud bien au-delà de la surveillance classique des performances applicatives.

Responsabilisation FinOps et pression d'optimisation coût-valeur

L'ingestion de données d'observabilité peut consommer 15 à 25 % des dépenses cloud, de sorte que les responsables financiers exigent une preuve de retour sur investissement. Les nouvelles plateformes appliquent un échantillonnage intelligent et un réglage de la rétention pour réduire le stockage sans perdre le contexte critique. Les tableaux de bord FinOps attribuent désormais les dépenses jusqu'au niveau de la fonctionnalité ou du client, permettant des décisions de refacturation et d'optimisation. Les modèles de licence basés sur la consommation remplacent la tarification par hôte qui pénalisait la densité Kubernetes. Cette discipline budgétaire aligne le succès des fournisseurs sur les économies des clients, renforçant la fidélisation à tous les niveaux du marché de l'observabilité cloud.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Visibilité limitée dans les piles conteneurisées et sans serveur | -2.80% | Mondial, affectant particulièrement les organisations cloud-natives | Court terme (≤ 2 ans) |

| Coût total de possession croissant des plateformes d'observabilité full-stack | -3.20% | Mondial, avec un impact plus élevé dans les régions sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Manque de compétences en ingénierie de l'observabilité | -2.10% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Limites de débit des API des hyperscalers, limitation et télémétrie approfondie | -1.90% | Mondial, affectant les utilisateurs d'analyses de données à volume élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Visibilité limitée dans les piles conteneurisées et sans serveur

Les conteneurs peuvent ne vivre que quelques secondes, tandis que les fonctions sans serveur démarrent sans agents, laissant des lacunes que les moniteurs traditionnels ne peuvent pas combler. Kubernetes ajoute des métadonnées en volume torrentiel, de sorte que la collecte par force brute gonfle les factures de stockage. Le traçage distribué qui relie les chemins de requêtes à travers les microservices, combiné à une instrumentation à faible surcharge basée sur eBPF, émerge comme remède. OpenTelemetry est essentiel mais reste complexe à déployer, ce qui explique une adoption plus lente parmi les PME aux ressources limitées. Tant que l'instrumentation clé en main n'aura pas mûri, les lacunes d'observabilité dans les environnements éphémères pèseront sur le TCAC du marché de l'observabilité cloud.

Coût total de possession croissant des plateformes d'observabilité full-stack

Les entreprises stockent désormais des pétaoctets de télémétrie pour les audits de conformité, ce qui entraîne une escalade des frais de stockage et d'egress pouvant dépasser les coûts de licence[2]Martin Mao, "Maîtriser le volume de télémétrie à grande échelle," Chronosphere, chronosphere.io . La tarification propriétaire, souvent combinant le nombre d'hôtes et le volume de données, complique les prévisions budgétaires. En réponse, les clients adoptent des back-ends open source tels que ClickHouse ou Loki tout en conservant les couches d'interface utilisateur des fournisseurs, ou négocient un échelonnement des données qui maintient les journaux froids dans des stockages d'objets moins coûteux. Les fournisseurs s'empressent de livrer des pipelines à réglage automatique qui éliminent le bruit de faible valeur avant qu'il n'atteigne le disque. Les innovations en matière de contrôle des coûts doivent suivre le rythme, faute de quoi certains acheteurs retarderont leurs déploiements, plafonnant le potentiel de hausse des revenus dans le pire des cas pour le marché de l'observabilité cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service cloud : la domination du SaaS face à l'innovation du PaaS

Les plateformes SaaS ont ancré 47,80 % des revenus de 2025, soulignant la demande de déploiements clé en main qui suppriment la surcharge d'infrastructure. Les solutions PaaS tracent la voie la plus rapide, croissant à un TCAC de 28,45 % à mesure que les utilisateurs recherchent une vision plus approfondie au niveau du code sans gérer les collecteurs. Les outils IaaS restent pertinents pour les parcs hybrides qui nécessitent des collecteurs sur site proches des données réglementées. La taille du marché de l'observabilité cloud pour le SaaS devrait s'élargir de 2,92 milliards USD entre 2026 et 2031, à mesure que les secteurs en retard migrent vers les services gérés.

La dynamique du PaaS reflète les équipes d'ingénierie de plateforme qui intègrent l'observabilité dans les portails de développeurs internes. Les grands fournisseurs technologiques intègrent le traçage, les tests de chaos et les tableaux de bord d'indicateurs clés de performance directement dans les pipelines de construction, réduisant la charge cognitive. Combinée à l'auto-instrumentation OpenTelemetry, cette synergie accélère le délai de création de valeur. Par conséquent, le marché de l'observabilité cloud enregistre près d'un tiers des nouvelles réservations nettes provenant de contrats PaaS ciblant l'observabilité des modèles d'IA et l'analyse des coûts.

Par composant : les solutions en tête tandis que les services s'accélèrent

Les suites de solutions ont capturé 61,30 % des revenus en 2025, couvrant les lacs de données, les moteurs de corrélation et l'analyse de l'expérience utilisateur. Les services de conseil, d'intégration et d'observabilité gérée progressent à un TCAC de 18,85 % à mesure que les entreprises peinent à recruter des ingénieurs en observabilité. La demande d'intégrateurs est la plus forte dans les secteurs réglementés où l'instrumentation doit correspondre aux cadres de contrôle.

Les feuilles de route des fournisseurs intègrent désormais des heures de conseil, des formations certifiées et des packs de démarrage rapide qui raccourcissent les cycles de preuve de valeur. Le financement de 800 millions USD de LogicMonitor destiné à l'expansion des services signale comment l'expertise professionnelle devient un avantage concurrentiel clé. À mesure que les cadres évoluent, les contrats de services récurrents représenteront une part plus importante des revenus globaux du marché de l'observabilité cloud, approfondissant les écosystèmes de partenaires.

Par mode de déploiement : leadership du cloud public avec une montée en puissance du cloud hybride

Les déploiements en cloud public représentaient 56,40 % des revenus en 2025, grâce à un flux de données sans latence au sein de VPC uniques. Les options hybrides et multi-cloud enregistrent cependant un TCAC de 23,95 % à mesure que les organisations se prémunissent contre la dépendance à un fournisseur et recherchent la portabilité des charges de travail. La part de marché de l'observabilité cloud pour les piles multi-cloud dépassera 30,50 % d'ici 2031 si la vélocité actuelle des contrats se maintient.

Les règles de souveraineté des données en Europe et en Asie contraignent certaines charges de travail sur site ou dans des régions souveraines, augmentant le besoin d'une visibilité agnostique à la topologie. L'acquisition de Splunk par Cisco souligne la demande de plateformes couvrant les centres de données, la périphérie et les clouds. La portabilité transparente des licences et les tableaux de bord fédérés figurent désormais dans chaque appel d'offres d'entreprise, ancrant l'attrait hybride.

Par taille d'organisation : stabilité des grandes entreprises face au dynamisme des PME

Les grandes entreprises ont fourni 62,20 % de la facturation de 2025, portées par un vaste volume de télémétrie et des analyses sur mesure. Les PME, habilitées par une tarification basée sur l'utilisation, affichent un TCAC de 18,05 % à mesure qu'elles intègrent l'observabilité dès le premier jour de la construction de leurs produits. La taille du marché de l'observabilité cloud pour les PME devrait atteindre 2,18 milliards USD d'ici 2031.

Les développeurs de start-ups choisissent des niveaux SaaS qui s'adaptent automatiquement, déplaçant le budget des effectifs vers les outils gérés. À mesure que les PME mûrissent, elles conservent souvent le même fournisseur, augmentant la valeur à vie. Les fournisseurs répondent avec des références tarifaires échelonnées et des éditions communautaires qui convertissent les utilisateurs freemium à faible coût d'acquisition, soutenant la dynamique du segment.

Par secteur d'activité des utilisateurs finaux : leadership de l'informatique avec accélération du commerce de détail

L'informatique et les télécommunications ont conservé une part de 28,60 % en raison de parcs de microservices complexes et de niveaux de service stricts. Le commerce de détail et l'e-commerce affichent un TCAC de 17,25 % car un délai d'une seconde sur les pages érode les revenus des paniers. La taille du marché de l'observabilité cloud pour le commerce de détail pourrait dépasser 1,33 milliard USD d'ici 2031 si la croissance actuelle du commerce numérique se maintient.

Dans le secteur BFSI, l'analyse de la fraude en temps réel et les pistes d'audit réglementaires stimulent l'adoption du traçage approfondi. Le secteur de la santé recherche des tableaux de bord conformes à la HIPAA qui chiffrent la télémétrie au repos. L'industrie manufacturière relie les capteurs de l'atelier aux diagnostics cloud pour la maintenance prédictive. L'expansion intersectorielle souligne l'étendue du marché de l'observabilité cloud, avec des modules verticaux adaptant la terminologie et les widgets de conformité.

Analyse géographique

L'Amérique du Nord représentait 40,60 % des revenus de 2025, reflétant des décennies de maturité DevOps et d'importants investissements en intelligence artificielle. Les institutions financières citent des pertes médianes dues aux pannes de 10,44 millions USD par an, justifiant des outils haut de gamme. Les discussions sur le cloud souverain sont atténuées, mais les lois sur la confidentialité incitent tout de même à intégrer des fonctionnalités de résidence des données. La croissance se modère vers les chiffres bas à deux chiffres après 2027, à mesure que les cycles de remplacement arrivent à saturation, mais les mises à niveau de l'observabilité de l'IA soutiennent l'expansion des licences.

L'Asie-Pacifique est le moteur le plus rapide avec un TCAC de 20,85 %, portée par des start-ups cloud-first et des initiatives de numérisation gouvernementales. Les dépenses en cloud public de l'Inde pourraient atteindre 25,5 milliards USD d'ici 2028. Le retour sur investissement de l'observabilité dépasse 114 % à Singapour et en Indonésie, illustrant les gains élevés liés à la réduction des temps d'arrêt. Le secteur cloud chinois de 6 192 milliards de yuans, dominé par Alibaba Cloud avec 43 % de parts, alimente les tableaux de bord en langue locale et les lacs de données nationaux.

L'Europe enregistre un TCAC à deux chiffres intermédiaires, le RGPD et la future loi sur l'IA consolidant les exigences de protection des données. Accenture note que 37 % des entreprises investissent dans le cloud souverain, avec 44 % prévoyant d'augmenter ces investissements dans les deux prochaines années. Les fournisseurs s'associent à des hébergeurs régionaux pour garantir des pipelines de journalisation situés dans l'Union européenne. Les tableaux de bord énergétiques gagnent en popularité à mesure que le reporting climatique se fusionne avec les métriques de performance. Ces nuances régionales propulsent collectivement le marché de l'observabilité cloud vers des déploiements diversifiés et sensibles à la conformité.

Paysage réglementaire

Les exigences de conformité en matière de surveillance cloud sont de plus en plus liées à l'assurance continue, au signalement des incidents et à la qualité des preuves à travers les déploiements cloud souverains et publics. Aux États-Unis, FedRAMP a publié un aperçu public de ses règles consolidées pour 2026 en mai 2026, standardisant les attentes envers les fournisseurs de services cloud jusqu'au 31 décembre 2028. Le guide officialise une transition vers les pipelines FedRAMP 20x et les pratiques de surveillance continue collaborative qui mettent l'accent sur la surveillance, la journalisation et les artefacts de sécurité exploitables par machine.

Parallèlement, le NIST a publié la SP 800-172 Rev. 3 en mai 2026, renforçant les exigences de sécurité améliorées pour la protection des informations non classifiées contrôlées dans les systèmes non fédéraux. Cela renforce l'attention portée à la conformité en matière de surveillance, d'audit et d'intégrité des systèmes pour les fournisseurs servant des acheteurs réglementés. En Europe, le règlement d'exécution (UE) 2024/2690 de la Commission (adopté le 17 octobre 2024) dans le cadre du dispositif NIS2 accroît la pression sur les fournisseurs cloud pour opérationnaliser la journalisation de sécurité, la détection et les seuils de signalement d'incidents, renforçant la demande de plateformes de surveillance prenant en charge la conservation auditable, la gouvernance des alertes et les contraintes régionales de traitement des données.

Analyse de la chaîne de valeur

La chaîne de valeur de la surveillance cloud commence par l'instrumentation et la génération de télémétrie (agents, collecteurs OpenTelemetry, SDK, capteurs eBPF) et se poursuit par le transport et le traitement des données (streaming, indexation, stockage de séries temporelles et de journaux). Elle se prolonge ensuite dans la corrélation et l'analytique (AIOps, traçage, analyse des causes racines) et les flux de travail destinés aux utilisateurs (tableaux de bord, SLO, intégrations de réponse aux incidents). Les hyperscalers (AWS, Microsoft Azure, Google Cloud) fournissent des métriques, journaux et traces natifs, tandis que les fournisseurs indépendants (par exemple, Datadog, LogicMonitor, Zenoss, IDERA) se différencient par la normalisation multi-cloud, la couverture hybride et des analyses spécialisées telles que la visibilité GPU et des coûts.

Les partenaires de distribution et les prestataires de services (conseil, observabilité gérée et intégrateurs de systèmes) opérationnalisent les déploiements en intégrant la surveillance dans les CI/CD, l'ITSM et les opérations de sécurité, et en ajustant les pipelines de télémétrie pour maîtriser les coûts et la conservation des données. La normalisation façonne les transferts au sein de la chaîne : l'ITU-T Y.3556 (août 2025) définit un cadre pour les fonctions de surveillance des microservices, tandis que l'ISO/IEC TR 23951:2025 (avril 2025) et l'ISO/IEC TR 10822-1:2025 (mai 2025) codifient les pratiques pour les modèles de métriques SLA cloud et la gestion multi-cloud (incluant la surveillance et le reporting). Ces normes favorisent un reporting SLO plus cohérent et des exigences d'achat harmonisées dans des environnements hétérogènes.

Paysage concurrentiel

Le marché reste modérément fragmenté. Datadog a affiché 762 millions USD de ventes au premier trimestre 2025, en hausse de 25 % en glissement annuel, tandis que Dynatrace a atteint 1,647 milliard USD de revenus récurrents annuels, en hausse de 16 %. Le rachat de Splunk par Cisco pour 28 milliards USD signale une convergence entre la sécurité et l'observabilité, élevant les barrières à l'entrée. Pendant ce temps, le challenger Chronosphere vante une ingestion de séries temporelles rentable construite sur M3 open source.

La différenciation stratégique se concentre sur les sondes de charges de travail d'IA, les métriques FinOps et les contrôles de données conformes aux politiques. L'acquisition de Metaplane par Datadog élargit les vues de lignage des données, essentielles pour la gouvernance des modèles. L'accord HyperDX de ClickHouse insère un stockage en colonnes haute vitesse sous une interface utilisateur native OpenTelemetry. Les hyperscalers intègrent une surveillance native tout en certifiant des partenaires tiers pour une portée hybride, protégeant les fournisseurs indépendants.

Les brevets autour de l'échantillonnage distribué et de la télémétrie GPU approfondissent les fossés protecteurs. Les fournisseurs déposent des brevets pour des moteurs d'explication automatique d'anomalies qui résument les récits de cause première. Les partenariats écosystémiques avec la planification des ressources d'entreprise, les chatops de réponse aux incidents et les systèmes de ticketing renforcent la fidélisation. L'échiquier concurrentiel s'orientera probablement vers des suites de plateformes intégrant les signaux de sécurité, de coûts et de durabilité sans forcer l'egress des données, renforçant la fidélisation des clients tout en réduisant les efforts d'intégration.

Leaders du secteur de la surveillance cloud

AWS

Broadcom Inc. (CA Technologies)

IDERA Inc.

LogicMonitor Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'instrumentation standardisée et la prise en charge native des formats de télémétrie ouverte créent un espace pour les fournisseurs qui souhaitent simplifier l'adoption, réduire les frictions d'intégration et concurrencer sur l'analytique plutôt que sur la collecte de données propriétaire. OpenTelemetry a atteint la maturité au sein de la CNCF en mai 2026, et les hyperscalers ont élargi leur prise en charge directe des flux de travail pilotés par OpenTelemetry, notamment Amazon CloudWatch ajoutant des métriques OpenTelemetry natives avec interrogation PromQL (juin 2026). Alors que les entreprises consolident les outils ponctuels en plateformes unifiées pour maîtriser les coûts et la complexité, la différenciation se concentre de plus en plus sur la portabilité des données, la conservation prête pour la gouvernance et la corrélation multi-cloud pouvant être mises en œuvre sans réinstrumenter chaque service.

L'IA et les opérations agentiques élargissent également la surface de surveillance à travers les GPU, les pipelines de données et les agents autonomes. Cela crée des opportunités pour les produits qui relient la santé de l'infrastructure au comportement des modèles et à l'impact commercial. Les feuilles de route des fournisseurs montrent un investissement croissant dans cette direction, notamment Microsoft introduisant un Azure Copilot Observability Agent au sein d'Azure Monitor (juin 2026) et Elastic lançant une prise en charge native de Prometheus accompagnée de flux de travail d'investigation agentiques (juin 2026). Côté flux de travail, Google Cloud a présenté en avant-première des alertes basées sur SQL dans Observability Analytics, indiquant un mouvement plus large vers une observabilité native à la requête et en libre-service pour les équipes d'ingénierie et de SRE qui ont besoin d'itérer plus rapidement sur la logique de détection et le reporting opérationnel.

Développements récents du secteur

- Mai 2026 : LogicMonitor a annoncé une collaboration avec IBM et Red Hat pour intégrer IBM watsonx et la plateforme Red Hat Ansible Automation dans son agent Edwin AI. Ce partenariat relie les informations d'observabilité à l'automatisation et aux opérations assistées par l'IA, favorisant une remédiation plus rapide dans les parcs hybrides combinant infrastructures sur site et cloud.

- Avril 2025 : Cisco a finalisé son acquisition de Splunk pour 28 milliards USD. Cette combinaison des capacités de sécurité et d'observabilité au sein d'un seul grand fournisseur de plateformes relève la barre pour les fournisseurs de surveillance autonomes cherchant à démontrer une valeur différenciée dans les environnements hybrides et multi-cloud.

- Décembre 2024 : Oracle a lancé Oracle Enterprise Manager 24ai, ajoutant une analyse d'impact basée sur l'IA et une intégration plus étroite avec OCI Observability and Management. Cette mise à jour renforce la surveillance centrée sur Oracle pour les entreprises exploitant des parcs mixtes OCI et sur site, renforçant le rôle des chaînes d'outils intégrées pour la gouvernance et la visibilité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la surveillance cloud est mesuré par les revenus générés par les outils et services associés utilisés pour suivre la performance, la disponibilité et l'état de santé des infrastructures et applications basées sur le cloud. Nous nous concentrons sur les signaux de surveillance tels que la disponibilité, le temps de réponse et les métriques de charge de travail à travers les environnements publics, privés et hybrides.

Exclusions de périmètre : nous excluons les activités plus larges d'opérations informatiques non liées aux résultats de la surveillance cloud, telles que les services d'assistance informatique générale et les outils de cybersécurité uniquement, qui ne correspondent pas aux métriques de performance ou de fiabilité de la surveillance cloud.

Aperçu de la segmentation

- Par modèle de service cloud

- IaaS

- PaaS

- SaaS

- Par composant

- Solution

- Services

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride/multi-cloud

- Par taille d'organisation

- PME

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Commerce de détail et e-commerce

- Informatique et télécommunications

- Santé et sciences de la vie

- Gouvernement et secteur public

- Industrie manufacturière

- Autres (médias, énergie, éducation)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'alignement des limites du marché et des séries chronologiques avec des indicateurs publics disponibles de manière cohérente dans toutes les régions. Nous avons examiné des sources telles que le Bureau of Economic Analysis américain (tableaux de l'économie numérique), les données du commerce international du US Census, les statistiques d'utilisation des TIC d'Eurostat, les indicateurs de l'économie numérique de l'OCDE et les ensembles de données de connectivité de l'Union internationale des télécommunications (UIT) pour comprendre le rythme d'adoption du cloud et le niveau d'activité informatique des entreprises.

Pour ancrer le contexte des fournisseurs et des clients, nous avons également utilisé des rapports annuels, des dépôts SEC, des transcriptions d'appels de résultats et de la documentation produit provenant d'éditeurs de logiciels et de fournisseurs de services gérés, puis nous les avons vérifiés avec une couverture presse réputée et des publications d'associations liées à l'informatique en nuage et à la gestion des services informatiques. Le cas échéant, un abonnement payant axé sur les finances et l'actualité des entreprises a été utilisé pour standardiser les historiques de revenus, et une base de données de brevets a été consultée pour saisir les signaux d'innovation en matière de surveillance et d'observabilité. Ces exemples ne sont pas exhaustifs, et des sources publiques supplémentaires ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a permis de tester ce que les acheteurs considèrent réellement comme des dépenses de surveillance cloud, la répartition des budgets entre frais de plateforme et services, et l'évolution des prix en fonction de l'usage. Les sujets abordés comprenaient le nombre d'hôtes et de conteneurs surveillés, les volumes d'ingestion de données de télémétrie et les périodes de conservation. Nous avons échangé avec des parties prenantes en produit, ingénierie, ventes et opérations dans les principales régions afin de refléter les différences de maturité cloud et de schémas d'achat, puis nous avons revérifié les hypothèses lorsque les réponses présentaient une forte variance.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30% | Direction générale : 13% | APAC : 48% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 40% | EMEA : 32% |

| Acteurs plus modestes : 18% | Managers : 47% | Amériques : 20% |

Dimensionnement et prévision du marché

Le dimensionnement utilise une approche descendante qui part des pools de dépenses en logiciels et services cloud, puis les affine à l'aide d'indicateurs d'adoption et d'utilisation correspondant à la demande de surveillance. En pratique, nous avons relié le modèle à des signaux de marché tels que la croissance des charges de travail cloud public, le parc installé de machines virtuelles et de conteneurs, la pénétration DevOps en entreprise, les volumes typiques de données de télémétrie (journaux, métriques, traces) et la part des environnements fonctionnant en configuration hybride, car ces variables influencent directement les besoins de surveillance et l'intensité des dépenses.

Après avoir formé les premiers totaux, nous les avons corroborés par des vérifications ascendantes sélectives, notamment en agrégeant un échantillon de revenus de fournisseurs, en validant les fourchettes de prix à partir de discussions avec les canaux de distribution, et en testant la résistance des dépenses implicites par charge de travail surveillée. Lorsque les divulgations des fournisseurs étaient incomplètes, nous avons utilisé des références comparables et appliqué des fourchettes prudentes, puis ajusté ces fourchettes après les retours d'entretiens. Les prévisions ont été produites à l'aide d'une analyse de scénarios fondée sur les avis d'experts concernant le rythme de migration vers le cloud, les évolutions de la conception des modèles tarifaires (consommation contre par poste), et les changements attendus dans le comportement d'ingestion et de conservation de la télémétrie.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants afin de réduire l'écart par rapport à la demande réelle, notamment les tendances d'adoption du cloud, l'orientation des dépenses informatiques des entreprises et les mesures de croissance des charges de travail. Lorsqu'une région ou un secteur vertical présentait une hausse inhabituelle, nous avons retesté les moteurs et révisé les hypothèses par des relances lorsque nécessaire.

Avant validation finale, le modèle et les hypothèses écrites font l'objet de plusieurs revues d'analystes portant sur la cohérence des unités, la logique d'une année sur l'autre et le calendrier de conversion des devises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs, tels que des variations tarifaires marquées ou des évolutions majeures de l'adoption du cloud. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle, étayée par les dernières données disponibles.

Taille du marché de la surveillance cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la surveillance cloud ne correspondent souvent pas, car chaque éditeur délimite légèrement différemment ce qui compte comme revenu de surveillance, et ils sélectionnent également des années de référence et des calendriers de devises différents. Les différences quant à l'inclusion des services, au traitement des tarifications basées sur l'usage et à la rapidité de mise à jour des hypothèses sous-jacentes peuvent également entraîner des écarts notables.

Le tableau reflète une distinction entre les estimations qui restent plus proches de la plateforme logicielle et des services de surveillance associés, et celles qui s'étendent aux dépenses adjacentes d'observabilité et aux opérations informatiques plus larges. Dans le modèle de Mordor Intelligence, la valeur n'est comptabilisée que lorsque la dépense est directement liée à la surveillance des charges de travail cloud et des résultats de performance, plutôt qu'à des catégories d'outils de gestion informatique plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,75 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,96 milliards USD (2024) | Utilise une année de référence antérieure et applique souvent une inclusion plus restreinte pouvant exclure certaines parties des services liés à la surveillance et des dépenses de surveillance hybride, ce qui réduit le pool de revenus capté. |

| Éditeur sectoriel B | 3,66 milliards USD (2025) | S'appuie sur des horizons de prévision plus longs et des catégories fonctionnelles plus larges (par exemple, en intégrant des catégories adjacentes d'observabilité ou de surveillance de sites web), et les hypothèses sont moins transparentes concernant l'évolution de la tarification basée sur l'usage et le calendrier des devises. |

Globalement, l'écart s'explique principalement par les limites de catégorie, le choix de l'année de référence et la manière dont la tarification liée à l'usage est convertie en revenu annuel. En maintenant des données liées à des signaux mesurables de charge de travail et de télémétrie, puis en les revérifiant par des entretiens et des tests de cohérence, l'estimation qui en résulte est facile à reproduire et plus simple à auditer année par année.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'observabilité cloud d'ici 2031 ?

Il est prévu d'atteindre 10,95 milliards USD d'ici 2031 sur la base d'un TCAC de 19,56 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'observabilité cloud ?

L'Asie-Pacifique est en tête avec un TCAC de 20,85 %, stimulée par des programmes de transformation numérique rapides et des start-ups cloud-first.

Pourquoi les outils d'observabilité PaaS gagnent-ils en popularité ?

Ils offrent une vision plus approfondie au niveau du code et une intégration rapide avec les flux de travail d'ingénierie de plateforme, progressant à un TCAC de 28,45 % jusqu'en 2031.

Comment le FinOps influence-t-il les dépenses en observabilité ?

Les pratiques FinOps exigent une attribution granulaire des coûts, incitant les fournisseurs à ajouter une tarification basée sur l'utilisation et des tableaux de bord d'optimisation qui alignent les dépenses de surveillance sur la valeur commerciale.

Qu'est-ce qui motive la consolidation des fournisseurs sur ce marché ?

La nécessité d'unifier la sécurité, la surveillance des charges de travail d'IA et les fonctionnalités de conformité pousse les grands fournisseurs à acquérir des spécialistes de niche, comme en témoignent les acquisitions de Splunk par Cisco et de Metaplane par Datadog.

Quels défis limitent l'observabilité dans les environnements sans serveur ?

Les environnements d'exécution éphémères et l'exécution sans agent créent des angles morts dans les données, nécessitant un traçage distribué et une instrumentation eBPF pour maintenir une visibilité de bout en bout.

Dernière mise à jour de la page le: