Taille et Part du Marché des Caméras Thermiques pour Aéroports

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

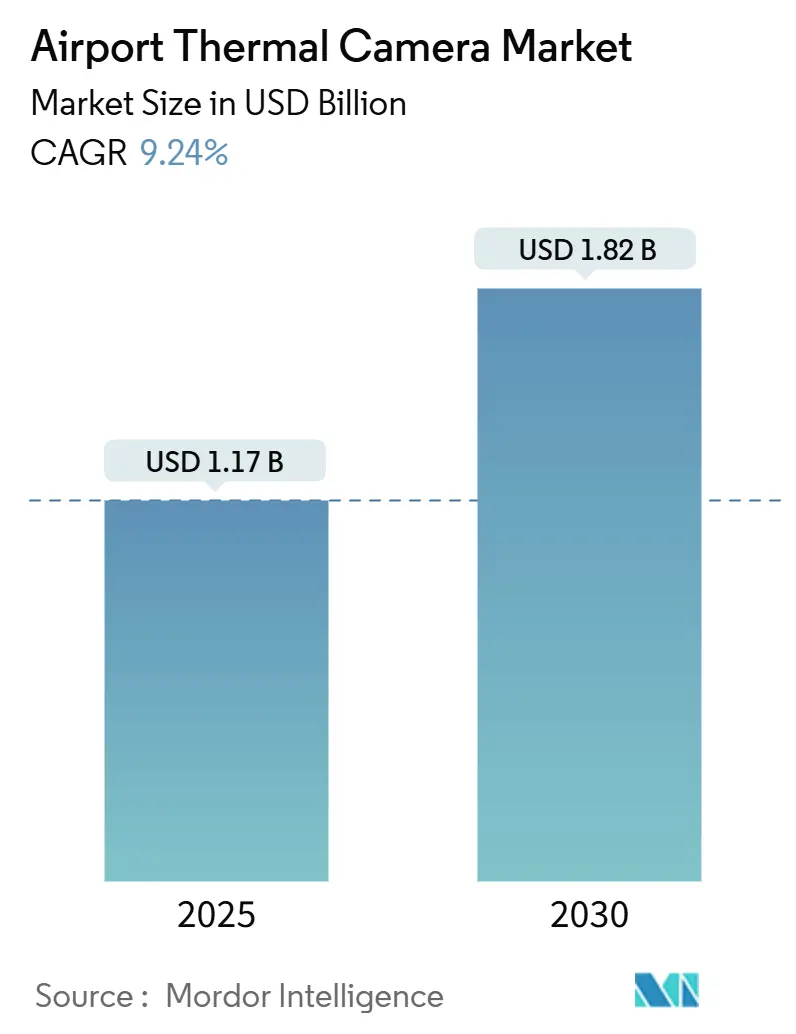

| Taille du Marché (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2030) | 1.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras Thermiques pour Aéroports par Mordor Intelligence

La taille du marché des caméras thermiques pour aéroports a atteint 1,17 milliard USD en 2025 et devrait progresser jusqu'à 1,82 milliard USD d'ici 2030, ce qui correspond à un TCAC de 9,24 % sur la période de prévision. La modernisation rapide des technologies de contrôle, le renforcement des obligations de sécurité périmétrique et la préparation durable aux maladies infectieuses se combinent pour accélérer les achats dans toutes les catégories d'aéroports. Les premiers adoptants passent désormais de caméras à usage unique à des plateformes prêtes pour l'IA et à architecture ouverte. Parallèlement, les nouveaux terminaux spécifient des ensembles multi-capteurs qui traitent les flux thermiques, radar et vidéo visible comme un seul flux de données. Les fournisseurs qui intègrent des analyses en périphérie et prennent en charge des algorithmes tiers sont privilégiés, car leurs systèmes s'adaptent aux règles d'architecture ouverte de la Transportation Security Administration (TSA) et de l'Union européenne (UE). La résilience matérielle est également importante, car les équipes d'achat évaluent l'impact des contrôles à l'exportation du germanium et recherchent des optiques fabriquées avec du verre chalcogénure alternatif pour éviter les chocs d'approvisionnement.

Principaux Enseignements du Rapport

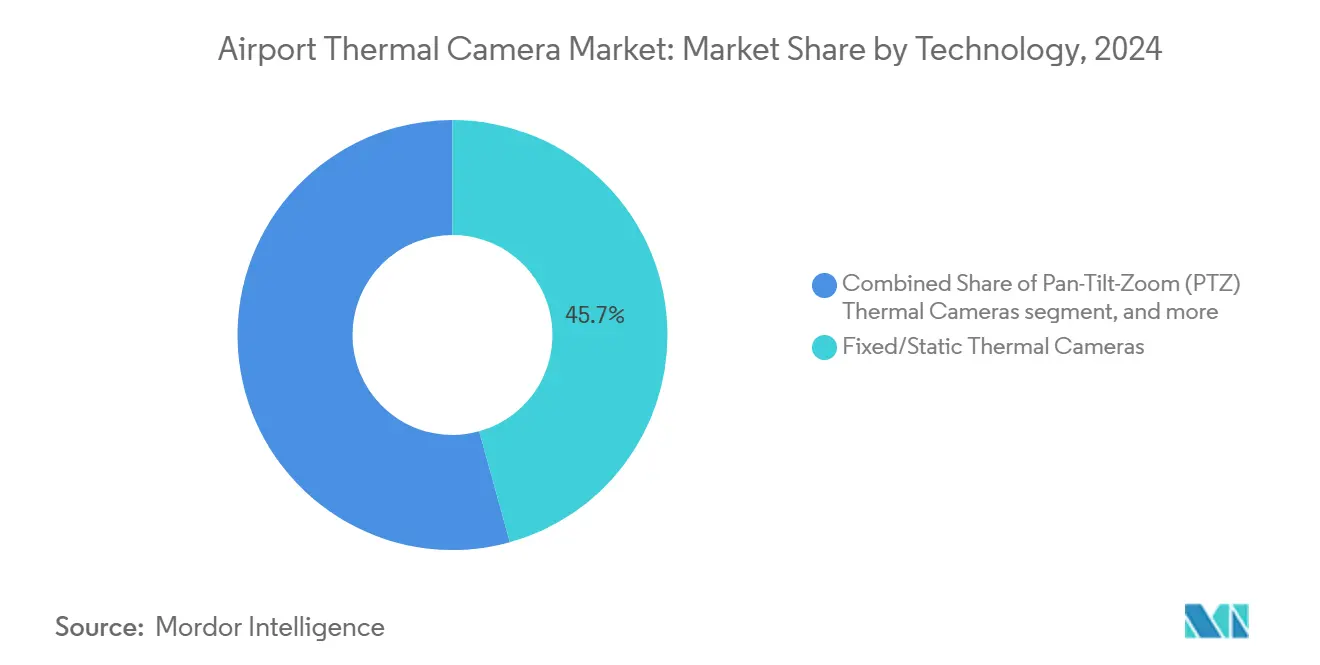

- Par type de caméra, les systèmes fixes/statiques ont dominé avec une part de revenus de 45,70 % en 2024 ; les unités bi-mode progressent à un TCAC de 12,20 % jusqu'en 2030.

- Par longueur d'onde, l'infrarouge à grande longueur d'onde a capté 60,70 % de la part du marché des caméras thermiques pour aéroports en 2024, tandis que l'infrarouge à courte longueur d'onde devrait croître de 11,40 % par an jusqu'en 2030.

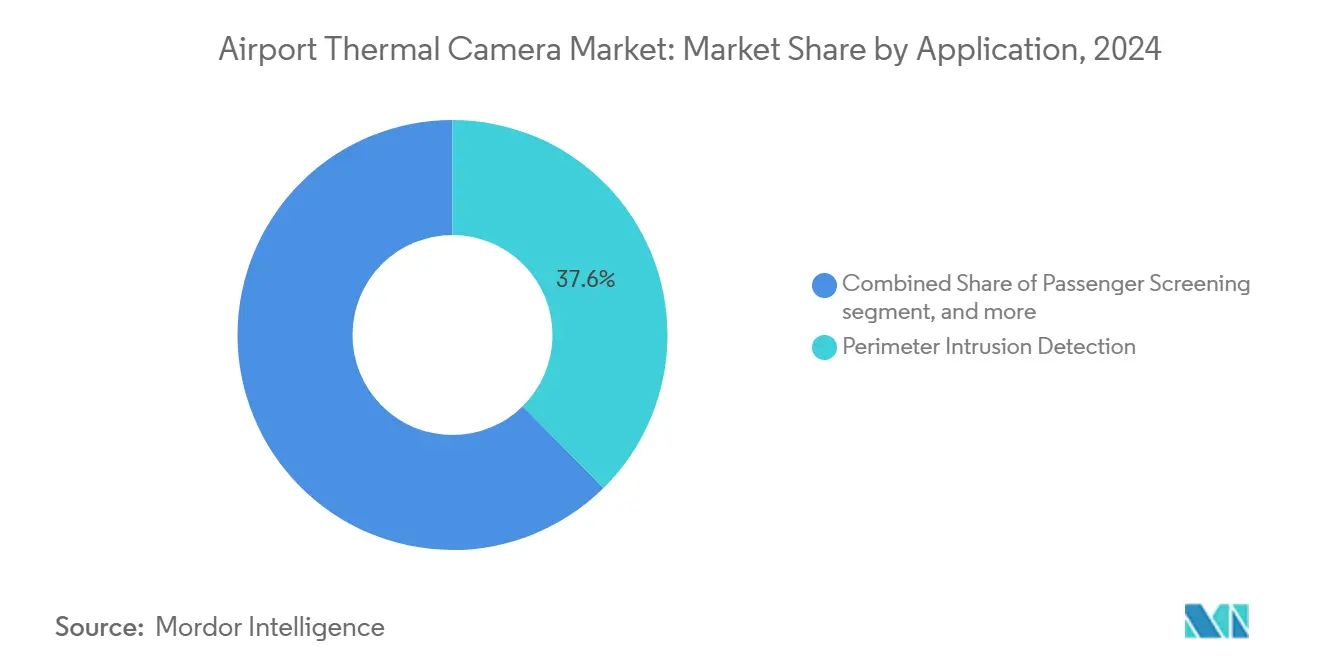

- Par application, la détection d'intrusion périmétrique a représenté 37,60 % de la taille du marché des caméras thermiques pour aéroports en 2024, tandis que le contrôle des passagers devrait se développer à un TCAC de 12,45 % jusqu'en 2030.

- Par emplacement d'installation, les clôtures périmètriques ont détenu une part de 38,90 % en 2024, mais les bâtiments terminaux devraient progresser à un TCAC de 11,40 % jusqu'en 2030.

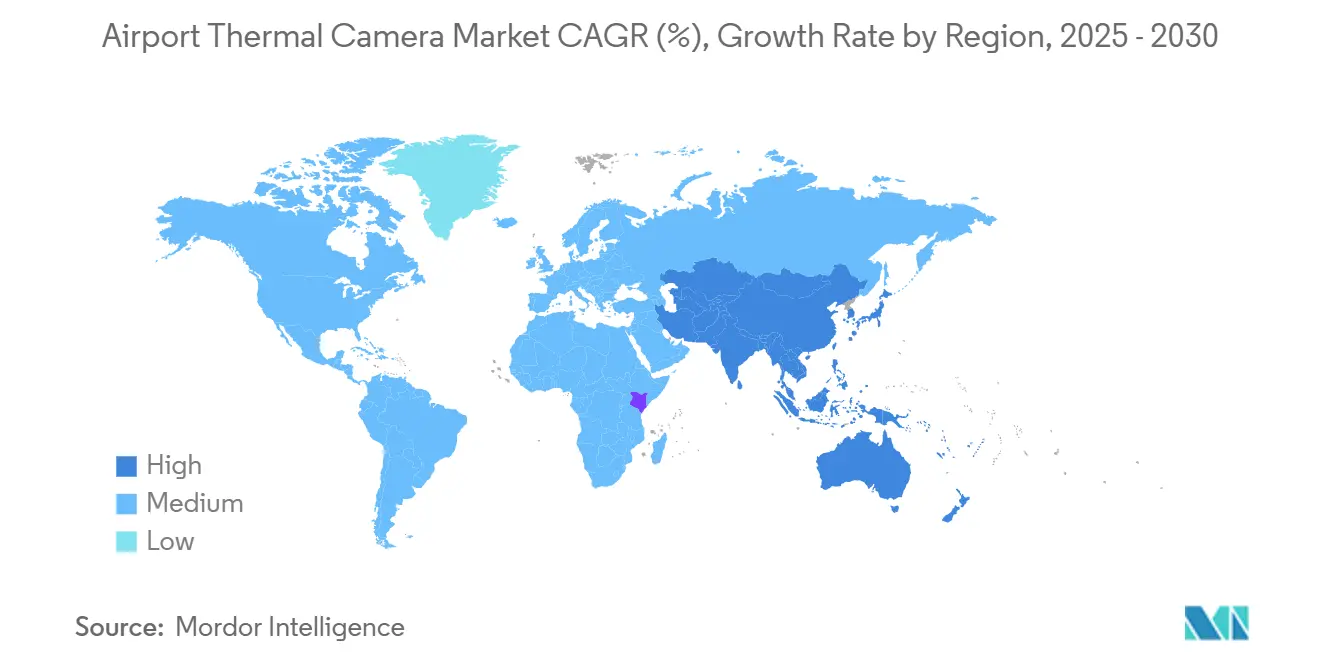

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,78 % en 2024 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 10,95 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Caméras Thermiques pour Aéroports

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des mandats de sécurité aérienne | +2.1% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante pour le dépistage des maladies infectieuses | +1.8% | Mondial ; croissance la plus forte en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Investissements dans les infrastructures d'aéroports intelligents | +1.6% | Amérique du Nord et Europe en tête ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Surveillance périmétrique non habitée assistée par l'IA | +1.4% | Mondial ; déploiements avancés sur les marchés développés | Moyen terme (2 à 4 ans) |

| Exigences d'opérabilité par tous les temps | +1.2% | Mondial ; critique dans les aéroports aux conditions climatiques difficiles | Long terme (≥ 4 ans) |

| Impulsion vers la maintenance prédictive et la durabilité | +0.9% | L'Amérique du Nord et l'Europe sont en tête ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Mandats de Sécurité Aérienne

Les régulateurs internationaux imposent désormais une détection en couches fonctionnant en continu plutôt qu'à des points de contrôle discrets. Le Guide des Exigences et de Planification des Points de Contrôle de la TSA spécifie des points d'extrémité d'imagerie à architecture ouverte afin que les flux thermiques s'intègrent aux scanners à tomodensitométrie et aux portiques à ondes millimétriques.[1]Source : Transportation Security Administration, "Guide des Exigences et de Planification des Points de Contrôle," tsa.gov L'UE adopte la même approche en imposant une imagerie avancée dans tous les aéroports commerciaux d'ici 2025, ce qui pousse les opérateurs à remplacer les caméras analogiques obsolètes. Les consortiums aéroportuaires signalent un débit passager plus fluide une fois que les flux visible et thermique sont fusionnés dans un seul tableau de bord d'évaluation des menaces, réduisant les taux de contrôle secondaire et la charge de travail des opérateurs. Les fournisseurs intégrant des interfaces basées sur des normes remportent les appels d'offres, car les équipes de sécurité peuvent échanger des modules d'analyse sans réinstaller le matériel.

Adoption Croissante pour le Dépistage des Maladies Infectieuses

Les caméras thermiques, autrefois réservées aux zones de fret, sont désormais installées aux entrées des terminaux comme points de contrôle sanitaire passifs. Les grands hubs ont validé des flux de travail à haut volume lors de programmes pilotes récents qui ont traité des milliers de passagers par heure sans réduire la capacité des couloirs. L'intégration avec les portiques biométriques permet de vérifier la température, de confirmer l'identité et de valider le billet en une seule étape, minimisant les points de contact et l'intervention des opérateurs. Les agences de santé apprécient le flux de travail sans contact, car les lectures élevées déclenchent une évaluation secondaire immédiate dans une salle isolée, évitant ainsi une perturbation plus large. Les mises à jour continues du micrologiciel ajoutent des alertes de détection de masque et de densité de foule, élargissant le cas d'usage au-delà du dépistage de la fièvre vers une surveillance globale de la santé publique.

Investissements dans les Infrastructures d'Aéroports Intelligents

Les budgets des aéroports intelligents allouent des parts croissantes à la fusion de capteurs, où l'imagerie thermique est une entrée centrale aux côtés du radar, du LiDAR et de l'acoustique. Les plateformes construites sur des structures de données communes acheminent chaque capteur vers un centre d'opérations unique, réduisant la prise de décision cloisonnée et raccourcissant les temps de réponse aux incidents. Le centre de sécurité centralisé de Heathrow illustre comment les flux thermiques améliorent la gestion de l'énergie en détectant les moteurs surchauffés dans les systèmes de bagages, déclenchant des actions préventives qui limitent les temps d'arrêt.[2]Source : Airports International, "Sécurité Aéroportuaire : Les Derniers Développements," airportsint.com Le traitement en périphérie rendu possible par les réseaux privés 5G maintient les images sensibles sur site tout en fournissant des analyses en quelques millisecondes, satisfaisant les règles de souveraineté des données et accélérant les actions correctives.

Surveillance Périmétrique Non Habitée Assistée par l'IA

Les réseaux convolutifs entraînés en périphérie classifient désormais les humains, les véhicules et la faune directement sur le capteur thermique, éliminant la surveillance humaine constante. Lorsque l'algorithme détecte une anomalie, il oriente automatiquement une caméra pan-tilt-zoom visible pour une confirmation forensique et envoie des alertes sur les appareils mobiles. Cette automatisation en boucle fermée réduit les fausses alarmes, car le niveau de confiance de la classification atteint des seuils préprogrammés avant l'escalade. Les aéroports dotés de vastes périmètres en bénéficient le plus, remplaçant les patrouilles de gardiens étendues par une poignée d'intervenants mobiles qui reçoivent des alertes géolocalisées et des instantanés d'incidents. Les modèles d'apprentissage continu se réentraînent sur les conditions météorologiques et d'éclairage locales, améliorant encore la précision au fil du temps.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'installation | -1.9% | Mondial ; plus restrictif sur les marchés en développement | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la vie privée des passagers et à la protection des données | -1.2% | Union européenne et Amérique du Nord | Court terme (≤ 2 ans) |

| Risques de camouflage thermique et d'usurpation | -0.8% | Mondial ; critique dans les hubs à haute sécurité | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en capteurs infrarouges | -1.4% | Mondial ; capteurs avancés les plus touchés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et d'Installation

Les caméras thermiques radiométriques haut de gamme se vendent entre 5 000 et 25 000 USD par unité, et les installations étendues nécessitent souvent plus de 300 unités pour une couverture complète. Les dorsales réseau, les poteaux en acier inoxydable et les kits de protection contre la foudre ajoutent encore 40 % aux budgets initiaux. Les contrats de support annuels couvrant les mises à jour du micrologiciel, le renforcement cybernétique et la formation des opérateurs atteignent 20 à 30 % de la valeur en capital, mettant à rude épreuve les finances des aéroports secondaires opérant avec de faibles marges. Les modèles de location et basés sur les résultats émergent pour abaisser la barrière à l'entrée, mais leur adoption reste limitée en dehors de l'Amérique du Nord.

Préoccupations Relatives à la Vie Privée des Passagers et à la Protection des Données

Les régulateurs classifient les données de température comme des informations de santé sensibles. En vertu du Règlement Général sur la Protection des Données de l'Union européenne, les aéroports doivent recueillir un consentement explicite ou s'appuyer sur des exemptions de santé publique, ce qui exige une signalétique transparente et des calendriers de conservation stricts. Les modules de reconnaissance faciale exacerbent l'examen minutieux, car les signatures thermiques et visibles combinées permettent la réidentification biométrique. Les opérateurs gèrent ce risque en anonymisant les images en périphérie, en ne stockant que les métadonnées et les dépassements de seuil, puis en supprimant automatiquement tous les fichiers après une fenêtre définie qui dépasse rarement 30 jours. Ces procédures ajoutent des coûts et de la complexité, mais sont obligatoires pour éviter les sanctions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Caméra : L'Intégration Bi-Mode Stimule l'Innovation

Les caméras fixes/statiques ont contribué à 45,70 % des revenus de 2024, soulignant la dépendance des opérateurs à une surveillance périmétrique continue et peu exigeante en maintenance. Ces unités intègrent des déclencheurs thermiques, visibles et radar via Ethernet, facilitant la connexion aux systèmes de gestion vidéo existants et réduisant la bande passante réseau grâce à la compression vidéo en périphérie. Les dispositifs statiques surveillent en permanence les débris sur la piste, les intrusions humaines et les incursions sur les voies de circulation dans les zones d'aire de trafic. Les variantes pan-tilt-zoom répondent aux besoins de surveillance longue portée dans les aéroports à grande emprise, bien que leurs entraînements motorisés nécessitent une lubrification planifiée et augmentent la planification du temps moyen entre pannes.

Les produits bi-mode, associant un cœur thermique 640 × 512 à une optique couleur haute résolution, enregistrent le TCAC le plus élevé à 12,20 % car ils réduisent de moitié les fausses alarmes lorsque les deux modalités concordent. Plusieurs fournisseurs exposent des données au niveau du pixel via un SDK, permettant aux aéroports de superposer des zones de détection thermique sur les flux visibles dans la même fenêtre vidéo. Cette fusion réduit la formation des opérateurs, car les agents lisent une seule image et non deux. Le marché des caméras thermiques pour aéroports récompense régulièrement les fournisseurs capables de livrer ces modules compacts et adaptés aux drones que la police aéroportuaire monte désormais sur des quadricoptères pour des vols de vérification d'incidents.

Par Longueur d'Onde : La Technologie SWIR Gagne en Dynamisme

L'infrarouge à grande longueur d'onde a continué de dominer, avec une part de 60,70 % en 2024, grâce à des microbolomètres non refroidis économiques alignés sur le pic d'émission de la peau humaine à 8–14 µm. La conception non refroidie élimine les refroidisseurs cryogéniques, réduit les budgets de maintenance et simplifie l'installation dans les vides de plafond. Les opérateurs apprécient la fiabilité de l'infrarouge à grande longueur d'onde pour la surveillance de l'état de surface des pistes, où l'humidité réduit rapidement le contraste visible.

L'infrarouge à courte longueur d'onde progresse à un TCAC de 11,40 % car sa bande de 0,9–1,7 µm voit à travers la fumée, le brouillard et les panaches d'échappement qui dispersent les longueurs d'onde plus longues. Les capteurs à courte longueur d'onde capturent les photons solaires réfléchis en plein jour, créant des images semblables au visible même lorsque les caméras conventionnelles succombent au contre-jour. Les aéroports adoptant des unités à courte longueur d'onde dans les zones d'approche atteignent désormais les objectifs de visibilité par tous les temps sans doubler le nombre de caméras. À mesure que les prix baissent, les équipes d'achat ajoutent des réseaux à courte longueur d'onde comme couche complémentaire, renforçant la pénétration du marché des caméras thermiques pour aéroports dans les déploiements à spectre mixte.

Par Application : Transformation du Contrôle des Passagers

Les solutions de détection d'intrusion périmétrique ont sécurisé 37,60 % des revenus de 2024, soulignant le mandat fondamental de la sécurité consistant à interdire l'accès non autorisé. Des chaînes thermiques fixes longent presque toutes les clôtures des aéroports de catégorie X en Amérique du Nord, fournissant des analyses en temps réel qui alimentent les centres d'opérations d'urgence conjoints dotés de policiers, de pompiers et de la TSA. Lorsque les analyses détectent un mouvement, les informations vectorielles sont transmises aux dispositifs pan-tilt-zoom pour la classification et au radar au sol pour la confirmation de la vitesse, déclenchant une intervention en quelques secondes.

Le contrôle des passagers affiche un TCAC de 12,45 % jusqu'en 2030, car les aéroports fusionnent les données de température, biométriques et d'embarquement dans des couloirs à étape unique. Les portiques équipés de caméras radiométriques isolent tout passager présentant un dépassement de seuil et déclenchent une alerte secondaire si la reconnaissance faciale les signale pour un contrôle supplémentaire. Par conséquent, la taille du marché des caméras thermiques pour aéroports pour les solutions de contrôle des passagers augmente plus rapidement que les installations de clôtures traditionnelles, encourageant les fournisseurs à lancer des kiosques modulaires que les compagnies aériennes louent sur la base d'un paiement par contrôle.

Par Emplacement d'Installation : L'Intégration dans les Terminaux s'Accélère

Les installations sur clôtures périmètriques ont détenu 38,90 % des revenus de 2024, constituant la première ligne de défense. Les conceptions de disposition placent les caméras à des intervalles de 200 m avec un chevauchement de 30 % pour éliminer les zones aveugles. Des serveurs en périphérie sont positionnés tous les 1 km de flux agrégés et exécutent des analyses localement avant de transmettre les métadonnées pertinentes à un cluster de centres de données derrière le pare-feu du centre des opérations de sécurité. Cette architecture zonale répond aux meilleures pratiques de cybersécurité en limitant la portée potentielle des intrusions.

Les bâtiments terminaux devraient afficher un TCAC de 11,40 % car la vérification sanitaire et d'identité convergent aux entrées côté ville. Les portiques multi-capteurs incluent désormais des réseaux radiométriques, des scanners de documents ultraviolets et des détecteurs de personnes à ondes millimétriques dans une seule arche. Le personnel d'exploitation a besoin de moins d'interventions physiques, réduisant les temps d'attente et améliorant les scores de satisfaction des passagers. À mesure que les aéroports rénovent les halls de départ, le marché des caméras thermiques bénéficie de commandes spécifiant une précision radiométrique meilleure que ±0,3 °C pour minimiser les fausses alarmes et se conformer aux directives de santé publique.

Analyse Géographique

L'Amérique du Nord a contrôlé 36,78 % des ventes de 2024, soutenue par les programmes de subventions de la TSA finançant l'imagerie avancée dans les aéroports de catégorie I et II. Les mandats d'architecture ouverte stipulent que chaque nouveau point d'extrémité de point de contrôle accepte des logiciels tiers, orientant les achats vers des caméras thermiques indépendantes du matériel. Les opérateurs canadiens emboîtent le pas via l'initiative Voyageur Vérifié qui associe la vérification faciale et la détection de fièvre dans les grands hubs. Les grandes bases installées encouragent des cycles de renouvellement continus, soutenant un marché secondaire robuste pour les mises à jour de micrologiciels et les licences d'analyse.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 10,95 %, portée par des expansions parallèles de pistes et de terminaux en Chine et en Inde. Le Bureau de Sécurité de l'Aviation Civile de l'Inde exige des scanners corporels dans chaque aéroport traitant plus de 2 millions de passagers par an, créant des appels d'offres réguliers pour des systèmes thermiques bi-mode. Les fournisseurs chinois nationaux tirent parti des économies d'échelle dans les microbolomètres non refroidis, sous-cotant la concurrence étrangère sur le prix tout en respectant les normes de qualité mondiales. La croissance régionale du trafic passager signifie que les aéroports spécifient l'imagerie thermique dès la phase de conception, rendant les rénovations inutiles et réduisant le coût total de possession du projet.

L'Europe affiche une croissance stable alors que l'Union européenne harmonise les règles de contrôle entre les États membres et continue d'appliquer strictement la législation sur la vie privée des passagers. Les opérateurs achètent donc des caméras offrant un floutage des pixels du visage en temps réel pour satisfaire aux exigences du RGPD. Les fonds du Mécanisme pour l'Interconnexion en Europe soutiennent les mises à niveau dans les aéroports de taille moyenne en Europe de l'Est, élargissant encore la demande. Pendant ce temps, les hubs du Moyen-Orient investissent dans des analyses thermiques pour la surveillance périmétrique autour d'emprises aéroportuaires toujours plus grandes. Les installations d'Afrique du Sud pilotent des caméras radiométriques pour la maintenance des parcs solaires sur les terrains appartenant aux aéroports, diversifiant les cas d'usage.

Paysage Concurrentiel

Le marché des caméras thermiques pour aéroports soutient un secteur modérément fragmenté où les cinq premiers fournisseurs détiennent environ un tiers des revenus mondiaux. Teledyne Technologies tire parti d'une fabrication de capteurs intégrée verticalement pour garantir la disponibilité des composants malgré les contrôles à l'exportation. Hikvision met l'accent sur les puces d'accélération IA qui réduisent de moitié la latence pour les analyses périmètriques, tandis que Bosch optimise la prise en charge des codecs open source pour simplifier l'intégration de la gestion vidéo. Les petites entreprises se concentrent sur les logiciels de fusion en périphérie ou les optiques spécialisées, collaborant souvent avec de plus grands fabricants de caméras dans le cadre d'accords OEM.

Les acquisitions stratégiques s'intensifient alors que les acteurs établis ciblent des développeurs d'algorithmes de niche qui accélèrent l'adoption du contrôle multimodal. L'acquisition par Teledyne de plusieurs maisons de logiciels radiométriques en 2024 a accéléré le déploiement de ses modèles d'analyse de température de précision, remportant des contrats auprès d'aéroports désireux de fusionner les fonctions de maintenance et de sécurité. La localisation de la chaîne d'approvisionnement gagne également du terrain ; un nouvel entrant nord-américain fabrique des lentilles en chalcogénure localement, réduisant l'exposition aux restrictions sur le germanium et séduisant la préférence d'achat américain de la TSA. La différenciation concurrentielle repose donc sur l'étendue de l'IA, la résilience de l'approvisionnement optique et l'interopérabilité basée sur des normes — des facteurs qui influencent collectivement la fidélisation à long terme des clients.

Les programmes de co-développement avec les autorités aéroportuaires renforcent encore les relations avec les fournisseurs. Le lancement en 2025 par Hanwha Vision de caméras AI-radiométriques a suivi un pilote d'un an dans un grand hub américain qui a fourni des ensembles de données d'entraînement et des retours terrain, raccourcissant le délai de certification.[3]Source : Hanwha Vision, "Centre d'Actualités," hanwhavision.com Bosch s'associe à des instituts de recherche européens pour valider des analyses préservant la vie privée, ce qui améliore l'acceptation réglementaire et ouvre des canaux de subventions gouvernementales. Cette profondeur technologique et ce mélange de collaboration assurent une course saine mais s'intensifiant pour une part dans le secteur des systèmes d'imagerie thermique pour aéroports.

Leaders du Secteur des Caméras Thermiques pour Aéroports

Hangzhou Hikvision Digital Technology Co., Ltd.

Bosch Sicherheitssysteme GmbH (Robert Bosch GmbH)

Dahua Technology Co., Ltd.

Axis Communications AB

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : SightLogix a mis à niveau son système SightSensor Infrarouge, avec une détection améliorée, une IA thermique avancée pour moins de fausses alarmes et des fonctionnalités conviviales. Ces améliorations garantissent une sécurité 24h/24 et 7j/7 avec des performances constantes dans toutes les conditions, réaffirmant l'engagement de SightLogix envers des solutions de sécurité thermique IA extérieure de pointe.

- Janvier 2024 : Hanwha Vision a introduit des caméras thermiques radiométriques avancées alimentées par l'IA, améliorant la sécurité et la précision dans les secteurs critiques. Avec une imagerie haute performance, une détection de température étendue (-40 °C à 550 °C) et une classification d'objets basée sur l'IA, ces caméras assurent une surveillance efficace, une réduction des temps d'arrêt et une sécurité améliorée. Des options d'exportation flexibles les rendent idéales pour diverses applications industrielles et commerciales.

Portée du Rapport Mondial sur le Marché des Caméras Thermiques pour Aéroports

| Caméras Thermiques Fixes/Statiques |

| Caméras Thermiques Pan-Tilt-Zoom (PTZ) |

| Caméras Thermiques Portables/Manuelles |

| Caméras Bi-Mode |

| Infrarouge à Grande Longueur d'Onde (LWIR 8–14 µm) |

| Infrarouge à Longueur d'Onde Moyenne (MWIR 3–5 µm) |

| Infrarouge à Courte Longueur d'Onde (SWIR 0,9–1,7 µm) |

| Détection d'Intrusion Périmétrique |

| Contrôle des Passagers |

| Surveillance de l'Aire de Trafic et des Pistes |

| Détection d'Incendie et Secours |

| Maintenance Préventive des Équipements |

| Bâtiments Terminaux (Côté Ville) |

| Côté Piste et Aire de Trafic |

| Clôtures Périmètriques |

| Tours de Contrôle et Infrastructures Critiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Caméra | Caméras Thermiques Fixes/Statiques | ||

| Caméras Thermiques Pan-Tilt-Zoom (PTZ) | |||

| Caméras Thermiques Portables/Manuelles | |||

| Caméras Bi-Mode | |||

| Par Longueur d'Onde | Infrarouge à Grande Longueur d'Onde (LWIR 8–14 µm) | ||

| Infrarouge à Longueur d'Onde Moyenne (MWIR 3–5 µm) | |||

| Infrarouge à Courte Longueur d'Onde (SWIR 0,9–1,7 µm) | |||

| Par Application | Détection d'Intrusion Périmétrique | ||

| Contrôle des Passagers | |||

| Surveillance de l'Aire de Trafic et des Pistes | |||

| Détection d'Incendie et Secours | |||

| Maintenance Préventive des Équipements | |||

| Par Emplacement d'Installation | Bâtiments Terminaux (Côté Ville) | ||

| Côté Piste et Aire de Trafic | |||

| Clôtures Périmètriques | |||

| Tours de Contrôle et Infrastructures Critiques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de caméras thermiques pour aéroports croît-elle ?

Les revenus mondiaux devraient augmenter à un TCAC de 9,24 % de 2025 à 2030, à mesure que les besoins en matière de sécurité et de dépistage sanitaire convergent.

Quelle région offre les meilleures opportunités d'expansion ?

L'Asie-Pacifique est en tête avec un TCAC de 10,95 % porté par la construction d'aéroports en zone vierge en Chine et en Inde.

Quel segment affiche le taux de croissance le plus élevé ?

Les caméras bi-mode qui fusionnent l'imagerie thermique et visible se développent à un TCAC de 12,20 % jusqu'en 2030.

Pourquoi les aéroports ajoutent-ils des capteurs infrarouges à courte longueur d'onde ?

Les caméras SWIR maintiennent la qualité d'image dans le brouillard et la fumée, générant un TCAC de 11,40 % au sein du segment des longueurs d'onde.

Comment les réglementations sur la vie privée affectent-elles les déploiements ?

Les règles du RGPD de l'Union européenne imposent l'anonymisation et des limites strictes de conservation des données, augmentant la complexité et le coût de mise en œuvre.

Quel est le principal obstacle pour les petits aéroports ?

Les coûts en capital et de cycle de vie élevés restent la principale barrière, en particulier pour les installations sur les marchés en développement.

Dernière mise à jour de la page le: