Taille et part du marché des scanners d'aéroport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

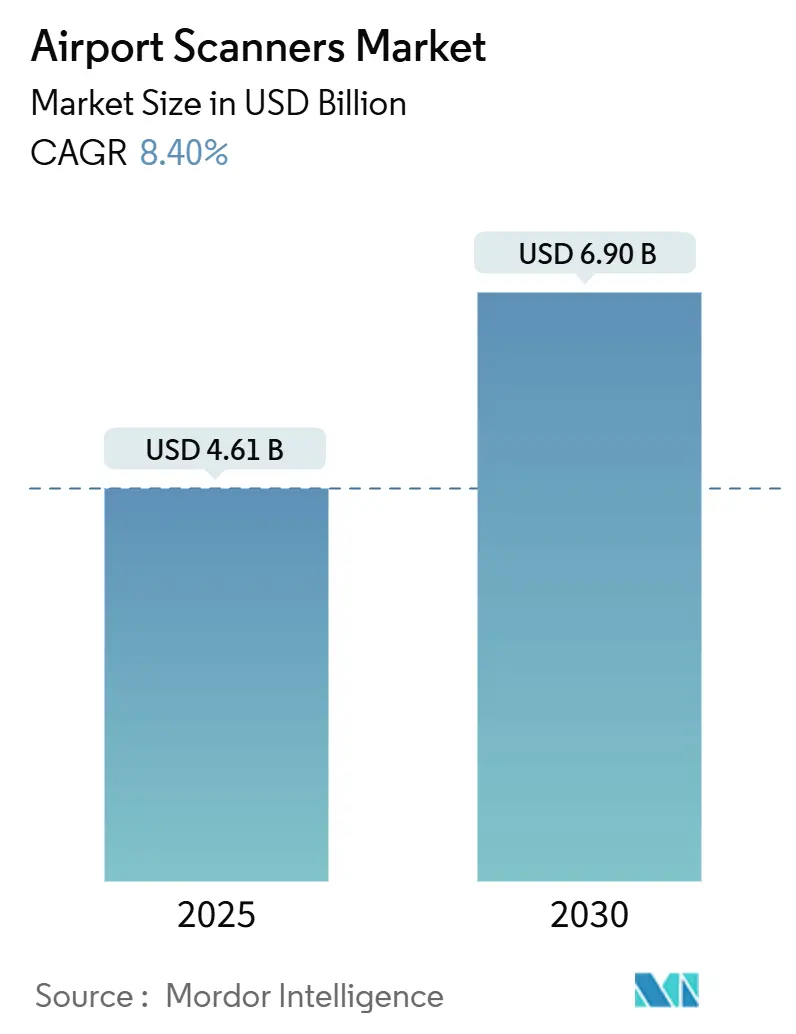

| Taille du Marché (2025) | 4.61 Milliards de dollars |

| Taille du Marché (2030) | 6.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners d'aéroport par Mordor Intelligence

La taille du marché des scanners d'aéroport est évaluée à 4,61 milliards USD en 2025 et devrait atteindre 6,90 milliards USD d'ici 2030, enregistrant un TCAC de 8,40 % sur la période de prévision. Le déploiement obligatoire de systèmes de tomodensitométrie (TDM), l'expansion rapide des capacités aéroportuaires dans les régions émergentes et les programmes de modernisation des points de contrôle financés par les gouvernements accélèrent conjointement la demande en équipements. L'acquisition de 920 unités TDM par la TSA souligne comment les mandats réglementaires réorientent les feuilles de route des fournisseurs vers l'imagerie avancée. Les méga-projets de terminaux en Asie-Pacifique et les nouveaux hubs en Afrique amplifient les besoins en volume, tandis que la reconnaissance automatisée des menaces pilotée par l'intelligence artificielle (IA) redéfinit le positionnement concurrentiel en mettant l'accent sur le logiciel plutôt que sur la différenciation matérielle. Les modèles contractuels axés sur les services gagnent du terrain à mesure que les opérateurs privilégient le support sur le cycle de vie pour garantir la disponibilité et la conformité réglementaire.

Points clés du rapport

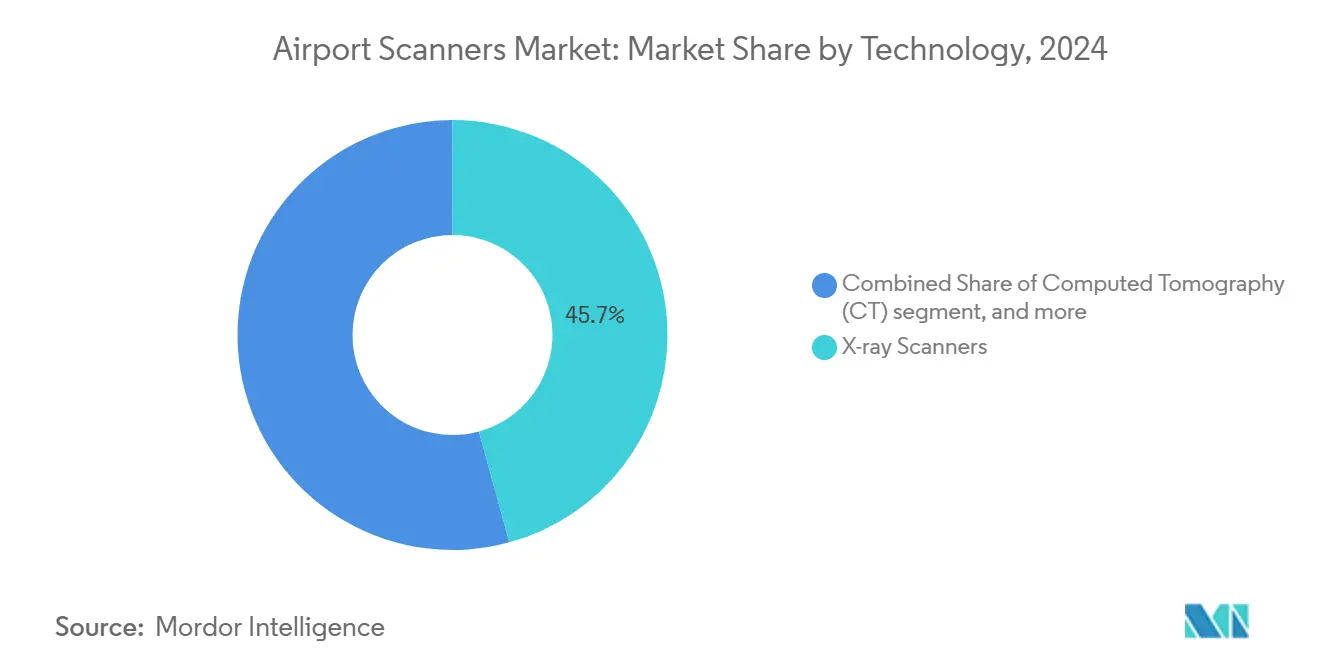

- Par technologie, les scanners à rayons X détenaient une part de 45,74 % du marché des scanners d'aéroport en 2024, tandis que les systèmes TDM devraient enregistrer un TCAC de 10,56 % jusqu'en 2030.

- Par type de produit, les scanners de bagages représentaient 49,70 % de la taille du marché des scanners d'aéroport en 2024, tandis que les scanners de fret et de véhicules sont en passe d'afficher un TCAC de 11,70 % durant 2025-2030.

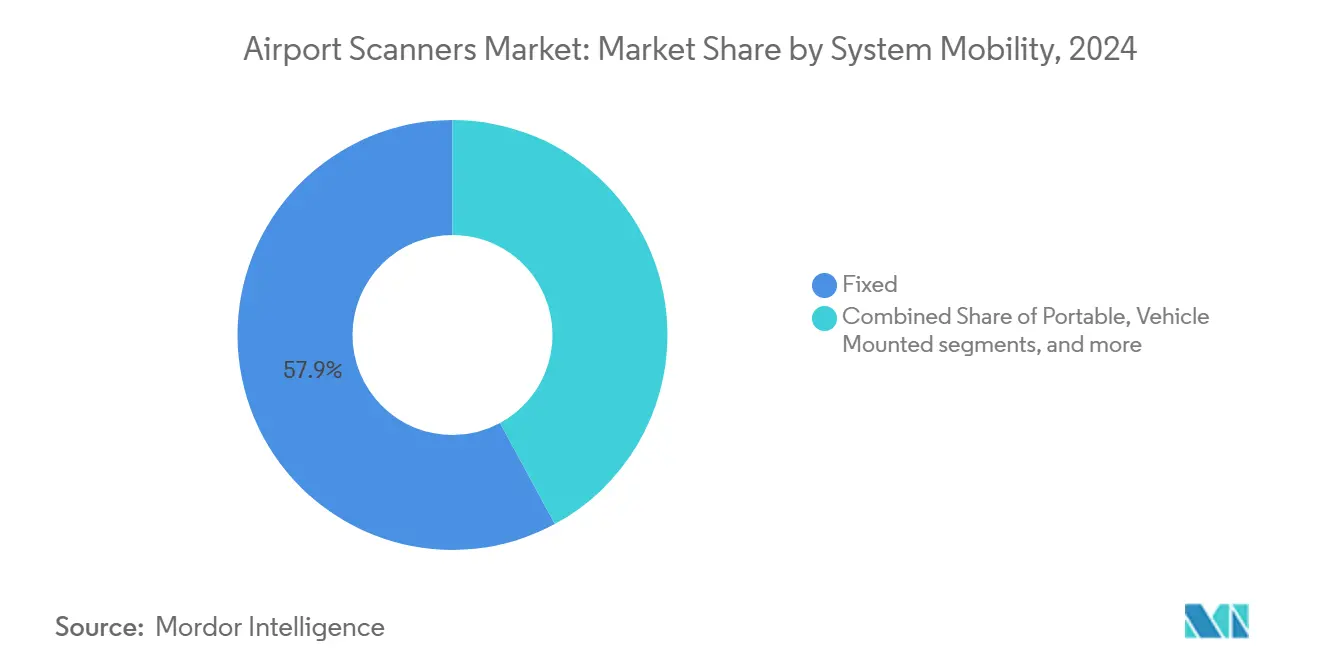

- Par mobilité du système, les installations fixes représentaient 57,89 % du chiffre d'affaires en 2024 ; les unités portables devraient progresser à un TCAC de 10,90 % jusqu'en 2030.

- Par utilisateur final, les aéroports commerciaux ont capté 85,30 % de la part de chiffre d'affaires en 2024 ; les aéroports militaires devraient se développer à un TCAC de 9,55 % jusqu'en 2030.

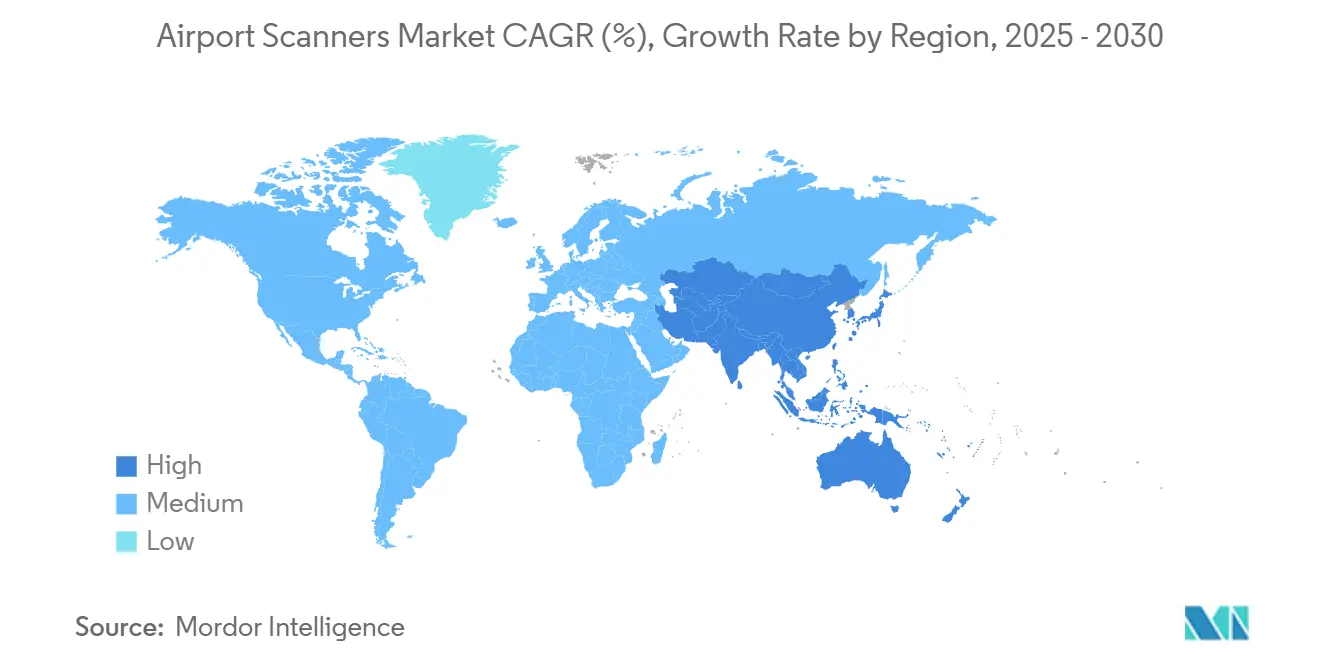

- L'Amérique du Nord a dominé avec 37,90 % du chiffre d'affaires régional en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,60 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des scanners d'aéroport

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption obligatoire de la TDM dans les normes de sécurité aérienne | +2.1% | Mondial, en avance en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion mondiale des capacités aéroportuaires (Asie-Pacifique et Afrique) | +1.8% | Asie-Pacifique au cœur ; répercussions sur le Moyen-Orient, l'Afrique et l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Financements publics pour la modernisation des points de contrôle | +1.4% | Amérique du Nord et UE ; Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Remplacement des rayons X classiques par des systèmes à double énergie | +1.2% | Mondial, marchés matures | Moyen terme (2 à 4 ans) |

| Déploiement de la reconnaissance automatisée des menaces pilotée par l'IA | +1.0% | Amérique du Nord, UE, Asie-Pacifique avancée | Moyen terme (2 à 4 ans) |

| Bornes de contrôle en libre-service pour les passagers | +0.8% | Amérique du Nord, UE, hubs Asie-Pacifique sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption obligatoire de la TDM dans les normes de sécurité aérienne

Le contrat pluriannuel de la TSA portant sur 920 unités TDM contraint les aéroports à remplacer les rayons X à énergie unique par une imagerie volumétrique permettant aux appareils électroniques et aux liquides de rester dans les bagages, ce qui réduit les temps d'attente.[1]Source : Transportation Security Administration, « Acquisition d'imagerie avancée », tsa.gov La Conférence européenne de l'aviation civile a validé la détection d'explosifs par TDM, offrant aux opérateurs une certitude réglementaire.[2]Source : Conférence européenne de l'aviation civile, « Processus d'évaluation commun », ecac-ceac.org Le Manuel de sûreté de l'aviation de l'OACI, axé sur les résultats, encourage des choix technologiques flexibles répondant aux critères de détection. Les fournisseurs disposant de portefeuilles conformes à la TDM bénéficient d'économies d'échelle, tandis que les fabricants plus petits peinent à faire face aux coûts de certification. À mesure que l'adoption progresse, les aéroports justifient une tarification premium grâce aux gains de débit qui compensent les pressions sur les effectifs.

Expansion mondiale des capacités aéroportuaires (Asie-Pacifique et Afrique)

Le Terminal 2 de Sydney, U-Tapao et de nombreux nouveaux hubs africains nécessitent des écosystèmes de contrôle de bout en bout intégrant l'inspection des bagages, du fret et du périmètre. Le déploiement de Rapiscan à l'aéroport de Brisbane reflète la préférence pour des plateformes éprouvées plutôt que des prototypes expérimentaux lors des phases d'expansion à délais critiques. L'intégration dès la conception de la sécurité biométrique dans le Terminal 5 de Changi établit un modèle que d'autres projets cherchent à reproduire. Les constructions simultanées mettent à rude épreuve les chaînes de production des fournisseurs, allongeant les délais de livraison et faisant monter les prix des composants. Les architectures de scanners modulaires gagnent en attrait là où une croissance progressive du trafic passagers exige des ajouts de capacité incrémentaux.

Financements publics pour la modernisation des points de contrôle

Les subventions du programme américain d'amélioration des aéroports et les fonds de préparation du DHS subventionnent les équipements à forte intensité capitalistique, permettant aux aéroports de taille intermédiaire d'installer une imagerie avancée autrefois réservée aux grands hubs.[3]Source : Département de la Sécurité intérieure, « Subventions de préparation », dhs.gov Le point de contrôle d'innovation de la TSA à Las Vegas valide les solutions émergentes dans des conditions réelles, réduisant le risque d'achat pour les opérateurs. Les fournisseurs ayant une expertise en marchés publics fédéraux disposent d'un avantage, car les formalités administratives de conformité et les habilitations de sécurité découragent les nouveaux entrants. Les cycles de subventions créent des regroupements de marchés publics, produisant des pics de demande à court terme qui mettent sous pression les capacités de fabrication.

Remplacement des rayons X classiques par des systèmes à double énergie

Les aéroports retirent les scanners obsolètes avant les échéances réglementaires, privilégiant les rayons X à double énergie qui offrent une meilleure discrimination des matériaux sans atteindre les coûts de la TDM. Le déploiement des voies RTT 110 à l'aéroport de Munich illustre la réduction des inspections manuelles et la fluidification du flux de passagers. Les contrats de service à long terme, tels que l'accord de maintenance de sept ans de Smiths Detection aux États-Unis, révèlent la préférence des opérateurs pour une couverture complète du cycle de vie. Les exigences de rétrocompatibilité érigent des barrières techniques qui protègent les acteurs établis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la vie privée liées à la capture d'images corporelles | -1.2% | UE et Amérique du Nord ; Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Coûts d'investissement et de cycle de vie élevés des scanners | -1.8% | Mondial, en particulier dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Vulnérabilités cybernétiques dans les réseaux de contrôle connectés | -0.9% | Mondial, économies numériquement avancées | Court terme (≤ 2 ans) |

| Perturbations tarifaires et d'approvisionnement en composants | -0.7% | Mondial ; aiguë dans les clusters de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la vie privée liées à la capture d'images corporelles

Les obligations du RGPD contraignent les aéroports de l'UE à ne stocker que des données anonymisées, limitant la profondeur de l'entraînement de l'IA et réduisant parfois la fidélité de la détection. Les programmes d'adhésion volontaire tels que le FaceBoarding de Milan Linate font état d'une participation inférieure aux attentes en raison du scepticisme à l'égard de la biométrie. Les fournisseurs répondent avec des algorithmes préservant la vie privée qui floutent l'anatomie tout en mettant en évidence les menaces, mais ces solutions peuvent augmenter les taux de fausses alarmes, accroissant les inspections secondaires et la charge de travail du personnel.

Coûts d'investissement et de cycle de vie élevés des scanners

Les directives de cybersécurité de la TSA promeuvent le chiffrement, la segmentation du réseau et des protocoles de correctifs continus, ce qui accroît la complexité du déploiement. Les appareils anciens sans sécurité intégrée doivent être isolés, compromettant l'analyse intégrée. Les négociations contractuelles portent de plus en plus sur les clauses de responsabilité en cas de violation, allongeant les cycles de vente et augmentant les coûts d'assurance pour les fournisseurs comme pour les opérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dynamique de mise à niveau vers la TDM s'accélère

Les scanners à rayons X continuent d'ancrer les points de contrôle avec une base de chiffre d'affaires de 45,74 % en raison des parcs installés et des obstacles capitalistiques plus faibles. Les installations TDM devraient progresser à un TCAC de 10,56 % jusqu'en 2030. Pourtant, les mises à niveau à double énergie accélèrent la migration vers l'imagerie volumétrique à mesure que les échéances réglementaires se resserrent. Les plateformes à ondes millimétriques et térahertz restent de niche, servant des environnements à haute sécurité où l'exposition non ionisante l'emporte sur les contraintes de débit. Les critères de performance standardisés dans le cadre du processus d'évaluation commun de la CEAC permettent désormais aux groupes aéroportuaires multinationaux d'obtenir des licences croisées pour les équipements, élargissant encore la piste d'adoption des solutions TDM.

Les fournisseurs se différencient principalement par des surcouches d'IA qui font passer le matériel existant dans des classes de détection de nouvelle génération sans imposer de remplacements complets. Par exemple, le partenariat de Smiths Detection avec NeuralGuard ajoute des algorithmes adaptatifs qui améliorent les taux de reconnaissance des articles interdits de plusieurs dizaines de points de pourcentage tout en maintenant les coûts d'exploitation stables. De telles architectures modulaires favorisent les opérateurs cherchant des mises à niveau progressives pour satisfaire les audits de conformité sans fermer les voies pour des reconstructions à grande échelle. La flotte hybride qui en résulte — rayons X à double énergie sur les voies à faible risque et TDM sur les nœuds à haut risque — optimise l'allocation du capital tout en maintenant la parité sécuritaire.

Par type de produit : les systèmes de fret dépassent les voies de bagages

Les scanners de bagages ont contribué à hauteur de 49,70 % à la taille du marché des scanners d'aéroport en 2024, conservant leur primauté car chaque bagage de passager au départ doit passer par au moins un cycle d'imagerie. Pourtant, les plateformes de fret et de véhicules s'accélèrent à un TCAC de 11,70 % à mesure que le commerce électronique stimule la croissance du fret aérien et que les agences douanières instituent des règles de contrôle à 100 % sur les envois à haut risque. D'ici 2030, ces solutions devraient représenter plus d'un quart du chiffre d'affaires des produits, la TDM à l'échelle des palettes et la reconnaissance automatisée des menaces comprimant les temps d'inspection et réduisant les faux positifs.

Les écosystèmes de points de contrôle intégrés tels que le projet de Vanderlande à Copenhague regroupent les voies de bagages, les centres d'analyse d'images parallèles et les systèmes automatisés de retour des bacs dans un seul contrat clé en main, augmentant les coûts de changement tout en garantissant une continuité de service sur 10 ans. Les détecteurs de métaux persistent dans les marchés émergents où les budgets d'acquisition restent limités ; ils servent de premier filtre avant les scans haute résolution. Les fournisseurs capables de combiner des portiques à faible coût avec des systèmes de bagages en soute activés par l'IA obtiennent des contrats de maintenance ultérieurs qui peuvent doubler le chiffre d'affaires matériel initial sur le cycle de vie de l'équipement.

Par mobilité du système : les unités portables gagnent en pertinence tactique

Les installations fixes représentent 57,89 % des ventes mondiales et resteront indispensables car les convoyeurs intégrés et l'alimentation câblée offrent le débit de passagers le plus élevé. Néanmoins, les scanners portables progressent à un TCAC de 10,90 % à mesure que les aérodromes militaires, les terminaux saisonniers et les événements éphémères nécessitent des actifs redéployables adaptés aux monte-charges et fonctionnant sur groupe électrogène. Les empreintes compactes et l'étalonnage rapide permettent aux opérateurs d'établir des voies pleinement fonctionnelles en moins de 24 heures, une capacité appréciée lors des rénovations de terminaux et des opérations d'urgence en cas de pic d'activité.

Les systèmes montés sur véhicules étendent la couverture périmétrique en examinant les camionnettes de service, les camions de restauration et les camions-citernes avant qu'ils ne franchissent la limite côté piste, comblant une lacune non couverte par les voies de contrôle. Les scanners à passage et en tunnel traitent les hubs de fret où le transport routier terrestre se mêle aux opérations sur le tarmac ; leurs faisceaux à haute énergie imagent des semi-remorques entiers en moins de 30 secondes, préservant les calendriers en flux tendu pour les transporteurs intégrateurs. Les aéroports à profil mixte passagers-fret déploient de plus en plus un mix de mobilité en couches — fixe au cœur, monté sur véhicule en périphérie et portable pour les contingences — garantissant la résilience sécuritaire sans dupliquer les dépenses d'investissement.

Par utilisateur final : les aéroports de défense renforcent leurs achats

Les aéroports commerciaux captent 85,30 % du marché des scanners de sécurité aéroportuaire en raison des réglementations de contrôle obligatoires liées à la sécurité de l'aviation civile. La reprise du trafic et les objectifs de réduction des temps d'attente continuent d'orienter les investissements vers les mises à niveau TDM, les systèmes automatisés de retour des bacs et les analyses IA qui réduisent les étapes de dépose des effets personnels par les passagers. Les leviers de financement tels que le programme américain d'amélioration des aéroports et le mécanisme pour l'interconnexion en Europe abaissent les barrières à l'acquisition pour les hubs de taille intermédiaire, élargissant la base adressable pour les fabricants.

Les aéroports militaires progressent à un TCAC de 9,55 % et devraient dépasser 1,04 milliard USD d'ici 2030, les ministères de la défense renforçant leurs installations face aux menaces de drones et aux menaces internes. Les cadres d'acquisition stipulent souvent un contenu national et des conceptions robustifiées, favorisant les fournisseurs capables d'assemblage localisé et de certifications MIL-STD. Les sites commerciaux adoptent de plus en plus des algorithmes de niveau défense pour l'analyse comportementale et la mitigation des menaces internes, illustrant un transfert technologique bidirectionnel qui bénéficie aux fournisseurs disposant d'habilitations à double usage et de contrats de soutien logistique intégré à long terme.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 37,90 % en 2024, tirant parti du déploiement généralisé de la TDM par la TSA et des contrats logistiques intégrés sur sept ans garantissant la maintenance préventive et les mises à jour logicielles. Les pilotes du point de contrôle d'innovation à Las Vegas et Atlanta valident les voies en libre-service émergentes et les modules d'imagerie IA, accélérant l'acceptation réglementaire et raccourcissant les cycles de commercialisation. Les subventions fédérales dans le cadre du programme d'amélioration des aéroports remboursent jusqu'à 75 % des coûts de capital sécuritaire éligibles, élargissant l'adoption au-delà des hubs de premier rang.

L'Europe maintient un rythme de remplacement régulier, en privilégiant l'expérience passager. Le déploiement d'ondes millimétriques de Rohde & Schwarz à Francfort réduit les renvois pour fouille corporelle de plus de 50 %, tandis que la voie biométrique FaceBoarding de Milan Linate permet aux voyageurs de passer le contrôle de sécurité et l'embarquement avec une seule inscription. Le processus d'évaluation commun de la CEAC réduit considérablement les délais de certification, permettant aux groupes multi-aéroports de se procurer des équipements identiques dans le cadre d'appels d'offres à lot unique et d'obtenir des remises sur volume.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,60 %, portée par des méga-projets tels que le Terminal 5 de Changi, l'aéroport international de Navi Mumbai et la rénovation du Terminal 2 de Sydney, chacun intégrant dès la phase de conception le contrôle biométrique et TDM. L'Afrique et le Moyen-Orient suivent des trajectoires similaires de construction ex nihilo mais adoptent des scanners modulaires pour aligner les dépenses d'investissement sur la croissance progressive du trafic passagers tout en se conformant aux objectifs de sécurité de l'Annexe 17 de l'OACI. Les fournisseurs régionaux établissent des centres de service locaux pour limiter l'exposition tarifaire et garantir la livraison de pièces de rechange en moins de 24 heures, un indicateur de disponibilité critique dans les environnements chauds et humides.

Paysage concurrentiel

Le marché reste modérément fragmenté. Smiths Detection fidélise sa clientèle grâce à des accords de service à long terme, tels que son contrat américain de sept ans couvrant 486 unités TDM, qui garantit des mises à jour logicielles et des remplacements de pièces sur la base d'un forfait fixe. OSI Systems renforce sa position en regroupant les imageurs 920CT avec des convoyeurs automatisés de retour des bacs, garantissant que l'architecture des voies reste propriétaire pendant toute la durée de vie du système.

Leidos amplifie la valeur en intégrant l'IA SeeTrue dans les parcs existants, améliorant la précision de détection de 15 points de pourcentage sans nouveau matériel, une approche attrayante pour les opérateurs aux budgets contraints. Vanderlande se positionne comme un constructeur de voies neutre : son engagement à Copenhague a livré 20 voies automatisées avec des baies de scanners agnostiques en termes de fournisseurs, préparant les opérateurs qui anticipent des expansions multi-marques. Les startups axées sur l'IA fournissent des analyses livrées dans le cloud qui se greffent sur des images tierces, grignotant la part logicielle des acteurs établis.

Les fabricants chinois développent des lignes TDM compétitives en termes de coûts pour les méga-hubs nationaux, exerçant une pression à la baisse sur les prix à l'échelle mondiale, bien que les gains à l'exportation restent mesurés en raison des obstacles liés à la cybersécurité et à la vérification des chaînes d'approvisionnement. En Europe, Rohde & Schwarz tire parti de son expertise en ondes millimétriques pour sécuriser des contrats sensibles à la vie privée, tandis que CEIA étend la pénétration des portiques de détection de métaux dans les terminaux africains soucieux de leur budget. Dans l'ensemble, l'innovation logicielle et la profondeur des services sur le cycle de vie comptent davantage que les spécifications matérielles brutes, redessinant progressivement la carte concurrentielle.

Leaders du secteur des scanners d'aéroport

Rapiscan Systems, Inc.

Leidos Holdings, Inc.

Nuctech Company Limited

Smiths Detection Group Ltd. (Smiths Group plc)

Rohde & Schwarz GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Smiths Detection a décroché un contrat avec Dubai Aviation Engineering Projects (DAEP) pour déployer des solutions avancées de contrôle aux points de passage dans tous les terminaux de l'aéroport international de Dubaï (DXB). Cette initiative vise à renforcer les opérations de sécurité et à améliorer l'expérience des passagers dans l'un des aéroports les plus fréquentés au monde.

- Janvier 2024 : Rohde & Schwarz a décroché un contrat TSA de 10,9 millions USD pour fournir des scanners de sécurité QPS201 UHD AIT aux aéroports américains. Utilisant la technologie à ondes millimétriques, ces scanners garantissent un contrôle rapide et accessible des passagers. Le système est déployé dans les principaux aéroports et répond aux normes TSA et CEAC pour la technologie avancée de contrôle de sécurité.

Périmètre du rapport mondial sur le marché des scanners d'aéroport

| Scanners à rayons X |

| Tomodensitométrie (TDM) |

| Scanners à ondes millimétriques |

| Systèmes d'imagerie térahertz |

| Scanner corporel pour passagers |

| Scanner de bagages |

| Scanners de fret et de véhicules |

| Portiques et détecteurs de métaux portables |

| Fixe |

| Portable |

| Monté sur véhicule |

| Systèmes à passage/en tunnel |

| Aéroport commercial |

| Aéroport militaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Scanners à rayons X | ||

| Tomodensitométrie (TDM) | |||

| Scanners à ondes millimétriques | |||

| Systèmes d'imagerie térahertz | |||

| Par type de produit | Scanner corporel pour passagers | ||

| Scanner de bagages | |||

| Scanners de fret et de véhicules | |||

| Portiques et détecteurs de métaux portables | |||

| Par mobilité du système | Fixe | ||

| Portable | |||

| Monté sur véhicule | |||

| Systèmes à passage/en tunnel | |||

| Par utilisateur final | Aéroport commercial | ||

| Aéroport militaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des scanners de sécurité aéroportuaire en 2025 ?

La taille du marché des scanners d'aéroport s'établit à 4,61 milliards USD en 2025 et devrait atteindre 6,90 milliards USD d'ici 2030, enregistrant un TCAC de 8,40 % sur la période de prévision.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes TDM affichent la croissance la plus élevée avec un TCAC de 10,56 % en raison des mandats réglementaires mondiaux en faveur de l'imagerie avancée.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide, avec un TCAC attendu de 10,60 % jusqu'en 2030, portée par la construction aéroportuaire à grande échelle.

Qu'est-ce qui stimule la demande de scanners portables ?

La modernisation militaire et la sécurité des événements temporaires alimentent un TCAC de 10,90 % pour les systèmes portables en nécessitant des actifs de contrôle redéployables.

Quel est l'impact des solutions d'IA sur le contrôle de sécurité aéroportuaire ?

La reconnaissance automatisée des menaces pilotée par l'IA réduit l'examen manuel des images, améliore la précision de détection et crée des avantages concurrentiels pour les fournisseurs proposant des logiciels de mise à niveau.

Dernière mise à jour de la page le: