Taille et part du marché des salons d'aéroport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 13.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des salons d'aéroport par Mordor Intelligence

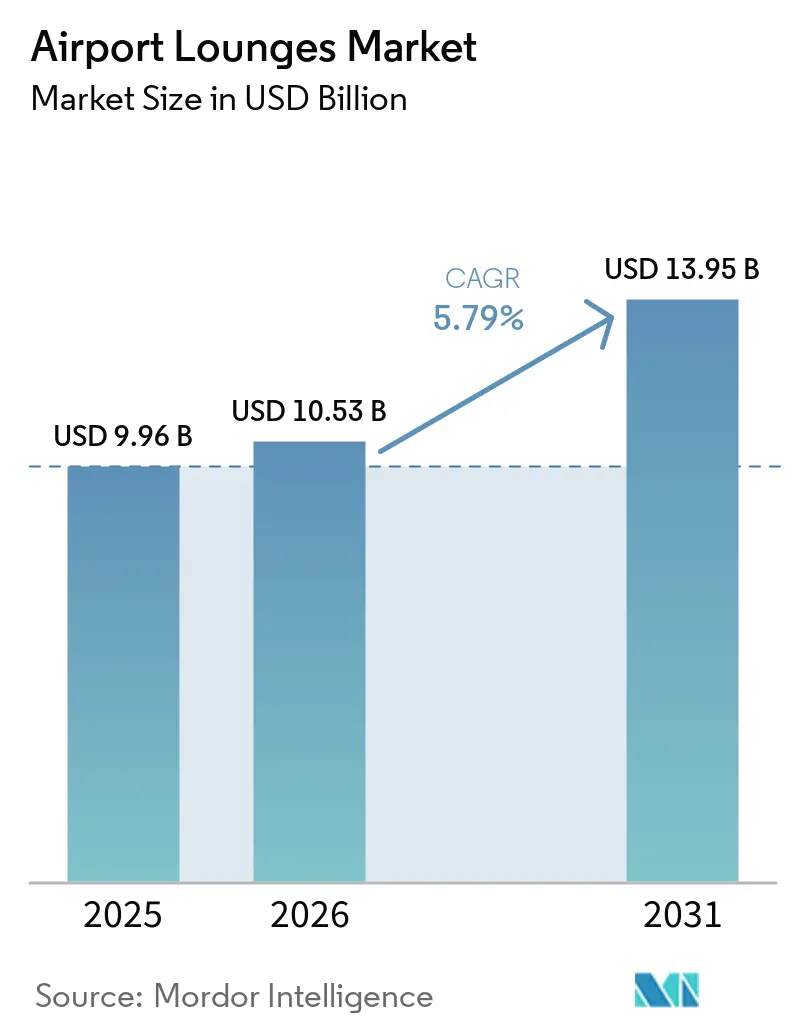

La taille du marché des salons d'aéroport a atteint 9,96 milliards USD en 2025, est projetée à 10,53 milliards USD en 2026, et devrait atteindre 13,95 milliards USD d'ici 2031, reflétant un TCAC de 5,79 %. Cette expansion témoigne d'un changement dans la manière dont les compagnies aériennes, les réseaux de cartes de crédit et les opérateurs indépendants se disputent les voyageurs premium, les expériences au sol influençant désormais le choix de la compagnie aérienne et les décisions relatives aux itinéraires sur le marché des salons d'aéroport. Les aéroports repositionnent les salons comme des piliers de revenus non aéronautiques, comme en témoigne le premier salon commun premium de Chicago Midway dans le cadre d'un programme de concessions de 75 millions USD. L'annonce par l'Autorité aéroportuaire d'Omaha de l'ouverture des Escape Lounges à l'aéroport Eppley (OMA) pour 2027 illustre une démarche stratégique visant à améliorer les services aux passagers. Ce développement s'inscrit dans les tendances du secteur, renforçant la compétitivité et diversifiant les sources de revenus des aéroports. Les voyageurs accordent une importance croissante à une entrée fluide et à des expériences de restauration améliorées. Une majorité préfère les processus biométriques pour accélérer l'entrée, tandis que les opérateurs s'attachent à améliorer les standards culinaires pour gagner un avantage concurrentiel sur le marché des salons d'aéroport. La durabilité devient un gage de qualité, comme en témoignent les salons certifiés LEED Or et les programmes de réduction du gaspillage alimentaire qui améliorent à la fois l'image de marque et les indicateurs opérationnels sur le marché des salons d'aéroport.[1]Source : Airport Dimensions, « California Inspires at San Francisco International », Airport Dimensions, airportdimensions.com

Points clés du rapport

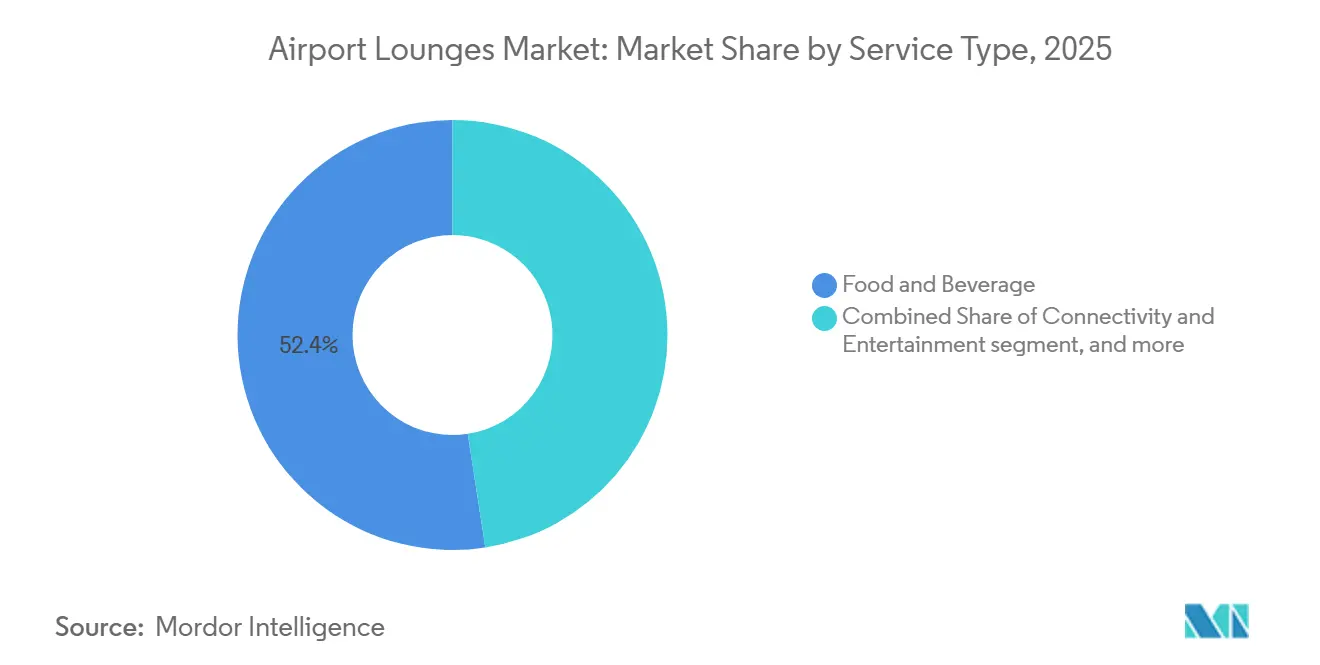

- Par type de service, la restauration et les boissons ont dominé avec une part de revenus de 52,44 % en 2025 ; le segment des services aux passagers devrait se développer à un TCAC de 5,87 % jusqu'en 2031.

- Par propriété du salon, les installations exploitées par les compagnies aériennes, les aéroports et les gouvernements détenaient une part de 63,12 % en 2025 et devraient croître au rythme le plus rapide avec un TCAC de 6,83 % jusqu'en 2031.

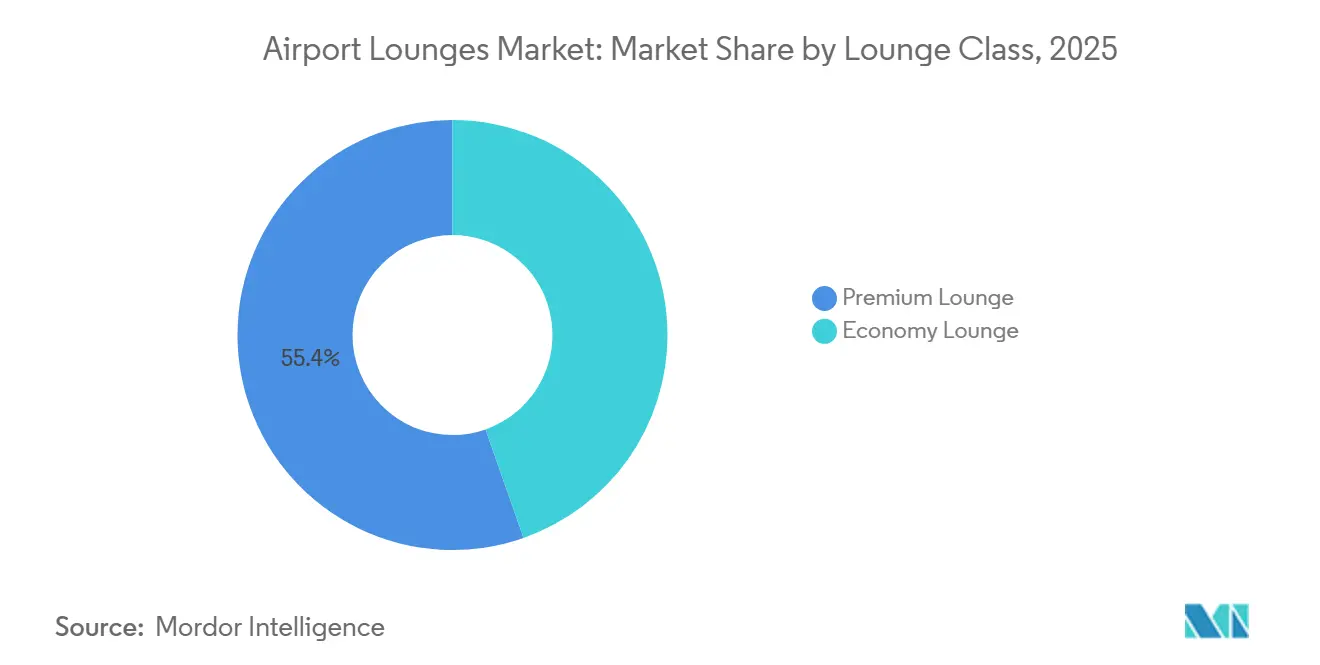

- Par classe de salon, les salons premium ont capté 56,47 % de la demande en 2025, tandis que les salons économiques devraient connaître la croissance la plus rapide avec un TCAC de 6,17 % jusqu'en 2031.

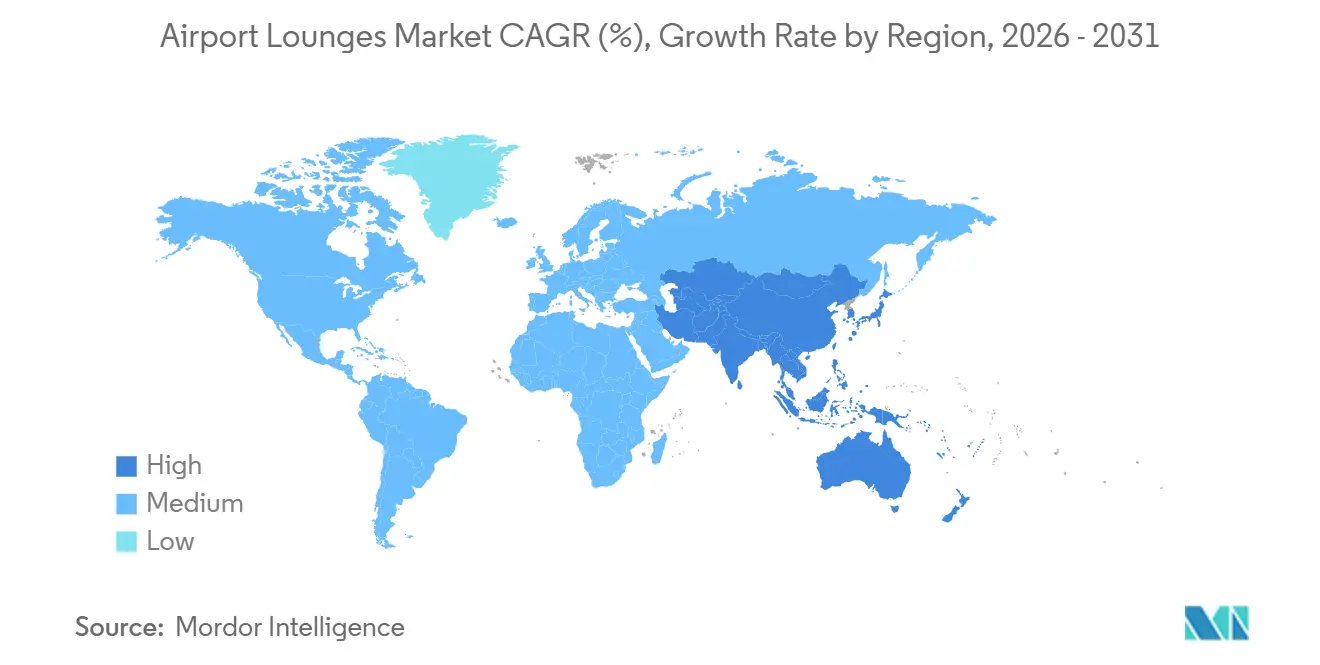

- Par géographie, l'Asie-Pacifique représentait 31,14 % de la part de marché en 2025 et devrait croître à un TCAC de 7,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des salons d'aéroport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise de la demande de voyages premium et d'affaires sur les routes internationales | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement de solutions sans contact et biométriques pour améliorer le débit des passagers | +1.1% | Europe (adoption précoce élevée), Asie-Pacifique, progressivement Amérique du Nord | Moyen terme (2-4 ans) |

| Investissements accélérés dans les salons portés par les initiatives de commercialisation des aéroports | +0.9% | Amérique du Nord, Moyen-Orient, hubs secondaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Diversification des offres de salons grâce à des menus gastronomiques et des cuisines d'inspiration régionale | +0.8% | Mondial, notamment les hubs premium d'Amérique du Nord et l'Asie | Moyen terme (2-4 ans) |

| Croissance des hubs aéroportuaires secondaires dans les marchés aéronautiques émergents à l'échelle mondiale | +0.7% | Asie-Pacifique (Inde, Asie du Sud-Est), Amérique du Sud, marchés secondaires américains | Long terme (≥ 4 ans) |

| Demande croissante d'opérations de salons durables et neutres en carbone alignées sur les objectifs ESG | +0.6% | Europe (pression réglementaire), Amérique du Nord (mandats d'entreprise), se répandant en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la demande de voyages premium et d'affaires sur les routes internationales

Les voyages d'affaires ont retrouvé leur dynamisme en 2026, incitant les compagnies aériennes et les aéroports à améliorer leurs salons pour attirer des itinéraires à haute valeur ajoutée. Les compagnies aériennes d'Amérique du Nord et d'Asie-Pacifique modernisent et développent leurs clubs pour associer les cabines premium à des expériences au sol cohérentes, rehaussant la valeur perçue des voyages long-courriers et de correspondance. À mesure que les acheteurs de voyages reprennent les engagements en personne, l'accès aux salons est devenu une composante intégrante de l'offre de services, aidant les transporteurs à maintenir des rendements premium et à se distinguer des concurrents à bas coûts. Les opérateurs tirent également parti d'une préférence claire des passagers pour des processus plus rapides et sans contact, l'entrée biométrique améliorant le débit et réduisant les frictions liées aux files d'attente. Les voyages d'affaires intra-régionaux en Asie-Pacifique soutiennent une fréquentation stable des salons, en phase avec l'augmentation des visites dans les principales destinations, donnant aux aéroports une raison d'élargir leur empreinte en matière d'hospitalité.[2]Source : Collinson Group, « Catering to strong regional travel momentum », Collinson Group Newsroom, collinsongroup.com

Investissements accélérés dans les salons portés par les initiatives de commercialisation des aéroports

Les autorités aéroportuaires positionnent les salons au cœur des programmes de revenus non aéronautiques, en s'appuyant sur l'hospitalité premium pour augmenter les dépenses par passager et améliorer la composition globale sur le marché des salons d'aéroport. Le premier salon commun de Chicago Midway a ouvert dans le cadre d'une refonte des concessions de 75 millions USD, signalant que même les aéroports point-à-point très fréquentés courtisent désormais le temps de séjour premium et les ventes annexes. Les programmes d'infrastructure en Amérique du Nord offrent une large piste pour le développement des salons, les aéroports recherchant des partenaires capables de fournir un service cohérent et des modèles d'accès flexibles dans des emprises contraintes sur le marché des salons d'aéroport. Les plateformes du Golfe et turques développent également leur hospitalité premium, notamment de nouveaux concepts domestiques et premium proposant une restauration différenciée et des équipements améliorés pour élever le niveau de qualité de service.

Déploiement de solutions sans contact et biométriques pour améliorer le débit des passagers

Les attentes des passagers se sont de plus en plus orientées vers l'identité numérique et les processus sans contact, la majorité préférant l'authentification biométrique à la documentation traditionnelle pour un traitement plus rapide. Les salons qui intègrent l'entrée biométrique réduisent les goulots d'étranglement et alignent la dernière étape avant l'embarquement avec le parcours aéroportuaire global, créant une expérience cohérente sur le marché des salons d'aéroport. Les opérateurs en Europe font face à des considérations de confidentialité plus strictes et standardisent les pratiques de consentement et de conservation des données pour répondre aux exigences du RGPD tout en poursuivant des gains d'efficacité. En Asie-Pacifique et en Amérique du Nord, l'accès sans contact est associé à des fonctionnalités de service numérique, telles que la commande en ligne et l'affichage en temps réel de la capacité, pour gérer le temps de séjour sans alourdir la charge en personnel. L'effet combiné est une fiabilité accrue du débit et un meilleur contrôle de l'affluence, ce qui soutient à la fois la satisfaction des clients et la capture de revenus sur le marché.

Demande croissante d'opérations de salons durables et neutres en carbone alignées sur les objectifs ESG

La durabilité passe du discours à une conception et des opérations mesurables, les salons certifiés LEED démontrant que les matériaux à faible empreinte carbone et les systèmes efficaces peuvent soutenir une ambiance premium sur le marché des salons d'aéroport. Les fournisseurs utilisent les données pour réduire le gaspillage alimentaire et optimiser l'approvisionnement, avec des analyses assistées par l'IA montrant des réductions significatives des déchets courants dans les sites à fort trafic. Les aéroports et les opérateurs élargissent également leurs efforts en matière d'économie circulaire et d'approvisionnement local pour répondre aux mandats des clients entreprises, intégrant les critères de durabilité dans la notation des appels d'offres et la sélection des partenaires sur le marché des salons d'aéroport. Les pratiques ESG s'intègrent désormais à l'identité de marque, principalement là où les opérateurs publient des certifications tierces qui ont du poids dans les achats aéroportuaires. Ces pratiques atténuent également la volatilité des coûts en réduisant les dépenses d'utilités et de collecte des déchets, renforçant l'argumentaire économique en faveur des investissements dans des salons écologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de rentabilité fluctuants des compagnies aériennes limitant l'investissement en capital dans les infrastructures de salons | -0.7% | Mondial, aigu en Europe et en Amérique du Nord où les pressions sur les coûts sont les plus élevées | Court terme (≤ 2 ans) |

| Coûts opérationnels élevés et accessibilité financière | -0.6% | Mondial, impactant particulièrement les opérateurs indépendants sur les marchés concurrentiels | Moyen terme (2-4 ans) |

| Contraintes d'espace dans les terminaux à fort trafic limitant les opportunités d'expansion des salons | -0.5% | Hubs matures d'Amérique du Nord et d'Europe, certaines plateformes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis réglementaires liés aux systèmes biométriques et à la confidentialité des données des passagers | -0.4% | Europe (conformité RGPD), se répandant en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de rentabilité fluctuants des compagnies aériennes limitant l'investissement en capital dans les infrastructures de salons

L'intensité capitalistique, les délais de construction pluriannuels et la hausse des coûts des intrants compliquent les décisions d'investissement dans les salons alors que les compagnies aériennes gèrent une rentabilité cyclique, ce qui freine les approbations de projets à court terme sur le marché des salons d'aéroport. Les aéroports privilégient les projets offrant une augmentation claire des revenus et une résilience, ce qui rend les modèles d'usage commun et les partenariats avec des tiers attractifs en période de contrainte. Les opérateurs ajustent également les règles d'accès pour contrôler l'affluence et réduire la pression sur les services pendant les périodes de pointe, améliorant la cohérence sans alourdir significativement les effectifs. Ces mesures contribuent à stabiliser l'expérience client tout en préservant les avantages de marque des points de contact au sol premium. Pour les compagnies aériennes et les aéroports, les décisions d'investissement favorisent de plus en plus les concepts évolutifs et la modernisation des emprises existantes plutôt que des projets phares sur mesure, sauf si l'économie du réseau justifie la dépense sur le marché des salons d'aéroport.

Contraintes d'espace dans les terminaux à fort trafic limitant les opportunités d'expansion des salons

L'immobilier de premier choix dans les hubs matures est rare, obligeant de nombreux opérateurs à rénover et à densifier les espaces existants plutôt qu'à étendre leur empreinte sur le marché des salons d'aéroport. Les nouveaux salons dans les aéroports les plus fréquentés nécessitent souvent une réaffectation depuis des zones commerciales ou de soutien et ne peuvent être réalisés qu'après des négociations complexes entre parties prenantes. Les aéroports secondaires qui manquaient d'équipements premium créent désormais des espaces de salons dédiés dans le cadre de rénovations terminales plus larges, réduisant l'écart d'accès et permettant des niveaux de service plus cohérents. Les réseaux de cartes de crédit et les opérateurs indépendants se disputent des parcelles limitées, ce qui augmente la pression locative et favorise les partenaires capables de garantir des volumes stables. Il en résulte un rééquilibrage progressif vers des formats multi-opérateurs ou d'usage commun qui optimisent l'utilisation de la géométrie terminale contrainte sur le marché des salons d'aéroport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la restauration et les boissons ancrent la demande, les services aux passagers gagnent en dynamisme

La restauration et les boissons ont capté 52,44 % de la part de marché en 2025, tandis que les services aux passagers devraient connaître la croissance la plus rapide avec un TCAC de 5,87 % jusqu'en 2031, soulignant l'influence des menus et du bien-être sur la valeur perçue. Les programmes culinaires sont devenus des éléments clés. Les opérateurs mettent de plus en plus en œuvre des initiatives menées par des chefs à plus grande échelle, notamment des menus et un approvisionnement local pour élever l'offre principale et se différencier dans des terminaux encombrés. Parallèlement, les services de bien-être et de commodité tels que les douches, les cabines de sommeil, les compléments spa et l'assistance conciergerie s'accélèrent, signalant des priorités plus larges des passagers au-delà des sièges et des boissons dans le secteur des salons d'aéroport. Les stratégies de réseau associent désormais la restauration premium à des options à emporter intelligentes pour les courtes correspondances, en utilisant la modulation horaire et les changements d'agencement pour équilibrer le débit avec la monétisation des séjours prolongés. Les partenariats d'accès évoluent en parallèle, les agrégateurs élargissant les expériences hors salon, ce qui ajoute des élasticités de capacité lors des pics de fréquentation.

Les services aux passagers bénéficient de la hausse des attentes en matière de santé et de productivité pendant les voyages, les opérateurs intégrant des zones de bien-être et une assistance à la demande dans des espaces de salons d'aéroport repensés. La combinaison s'aligne sur l'acceptation croissante du service sans contact, notamment les menus numériques et la gestion des files d'attente, améliorant la prestation sans croissance linéaire des effectifs. Au cours de la période de prévision, le marché sera porté par des menus intégrant des influences régionales et des équipements conçus pour aider les voyageurs à se ressourcer dans des délais serrés. Les partenariats de restauration renforcent également la notoriété de la marque grâce à des campagnes avec des chefs renommés et des listes de boissons sélectionnées, offrant aux opérateurs une portée marketing au-delà du terminal.[3]Source : American Express, « American Express Partners with Award Winning Chefs to Create New Menus at U.S. Centurion Lounges », American Express Newsroom, americanexpress.com Ensemble, ces évolutions indiquent que le secteur des salons d'aéroport converge vers un modèle à deux voies associant des programmes de restauration de niveau restaurant à des services de bien-être et de commodité ciblés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propriété du salon : les entités compagnies aériennes-aéroports-gouvernements reprennent le contrôle

Les installations exploitées par les compagnies aériennes, les aéroports et les gouvernements détenaient une part de 63,12 % en 2025 et devraient connaître la croissance la plus rapide avec un TCAC de 6,83 % jusqu'en 2031, témoignant d'une démarche stratégique visant à protéger les points de contact premium. Les grands transporteurs modernisent et développent leurs réseaux pour maintenir les avantages étroitement liés aux niveaux de fidélité principaux et aux cabines premium, tout en resserrant les règles d'accès pour améliorer l'expérience des clients à plus haute valeur. Parallèlement, les agrégateurs offrent toujours une large couverture et un accès flexible, Priority Pass proposant un accès à un large ensemble d'aéroports et de partenaires, et renouvelant des liens qui augmentent les choix dans les hubs encombrés. Les aéroports adoptent de plus en plus des salons d'usage commun pour fournir des services premium indépendamment de la compagnie aérienne, permettant aux hubs secondaires d'attirer davantage de voyageurs d'affaires.

Les installations privées continuent d'innover avec de nouveaux formats, des concepts axés sur le premium et des lancements de salons domestiques dans les régions à forte croissance, s'appuyant souvent sur la gastronomie et le bien-être pour se démarquer sur le marché. Les partenariats associant propriétaires d'aéroports, opérateurs indépendants et plateformes de fidélité se généralisent, les parties prenantes partageant les risques et adaptant les offres aux contraintes de chaque terminal dans le secteur des salons d'aéroport. Les opérateurs affinent également la gestion des capacités grâce à des listes d'attente numériques et des réservations à l'avance, réduisant la surpopulation aux portes d'embarquement sans changements significatifs d'empreinte. À mesure que les modèles de propriété évoluent, l'équilibre favorise les approches capables de moduler les règles d'accès et la profondeur des produits selon les créneaux horaires et la composition des routes, soutenant à la fois la promesse client et l'économie unitaire sur le marché des salons d'aéroport.

Par classe de salon : le premium domine, l'économique démocratise l'accès

Les salons premium représentaient 56,47 % de la demande en 2025, tandis que les salons économiques connaissent la croissance la plus rapide avec un TCAC de 6,17 % à mesure que l'accès s'élargit grâce aux cartes et aux options à l'unité. Le segment supérieur ajoute une restauration à table, des bars sélectionnés et des zones de bien-être dédiées, positionnant le salon comme une composante essentielle des itinéraires long-courriers plutôt qu'une simple salle d'attente sur le marché des salons d'aéroport. Les formats premium standard servent toujours un large éventail de clients élites et liés à des cartes, avec des rénovations continues pour améliorer la densité des sièges, la variété des repas et la fiabilité de l'accès aux prises électriques.

Les concepts économiques et d'accès de masse, notamment les formats d'usage commun et hybrides, gagnent du terrain à mesure que les aéroports cherchent à garantir à davantage de passagers un siège calme avec des rafraîchissements de base. Les réseaux menés par des agrégateurs contribuent à élargir l'accès tout en offrant aux opérateurs un débit supplémentaire, soutenant l'utilisation de salons plus petits dans des emprises contraintes. Les ajouts axés sur le premium dans les grands hubs coexistent avec des concepts compacts et des espaces axés sur une restauration sélectionnée dans les aéroports secondaires, ce qui constitue une gamme d'options pouvant s'adapter selon la route et l'heure de la journée sur le marché des salons d'aéroport. Le résultat net est un ensemble plus large de niveaux de prix et d'équipements qui maintiennent la différenciation premium tout en intégrant davantage de voyageurs dans l'écosystème des salons d'aéroport.

Analyse géographique

L'Asie-Pacifique représentait 31,14 % de la part de marché en 2025 et devrait croître à un TCAC de 7,26 % jusqu'en 2031, portée par les modernisations d'infrastructures, la montée en puissance de l'aisance financière et les voyages intra-régionaux, qui devraient soutenir la demande sur le marché des salons d'aéroport. Les visites de salons en Asie-Pacifique ont augmenté de 18 % d'une année sur l'autre entre janvier et novembre 2025, avec l'Inde, la Chine, la Thaïlande, le Japon et Singapour comme principales destinations, et les voyageurs indiens représentant une large part du trafic régional. Les opérateurs élargissent leur empreinte dans des hubs clés tels que Hong Kong, où un deuxième salon premium a ouvert dans l'aile ouest du Terminal 1 pour répondre à la demande croissante. À mesure que les aéroports ajoutent des expériences hors salon comme la restauration et les options spa dans le cadre des programmes d'agrégateurs, la capacité peut s'adapter aux pics de fréquentation, améliorant la couverture sans nécessiter de grandes nouvelles constructions sur le marché des salons d'aéroport.

L'Amérique du Nord bénéficie de solides écosystèmes de fidélité et d'une large base installée de salons de transporteurs et indépendants qui ancrent les flux de voyages premium sur le marché des salons d'aéroport. Les compagnies aériennes ont continué d'investir dans des clubs de grand format et des concepts haut de gamme dans les grands hubs, notamment de nouvelles installations à Salt Lake City et des espaces agrandis ou rénovés dans d'autres sites à fort trafic. Les politiques d'accès sont ajustées pour améliorer l'expérience client et gérer l'affluence aux heures de pointe, renforçant la proposition de valeur pour les clients au statut le plus élevé et aux tarifs premium. Les hubs secondaires comblent leurs lacunes grâce à des salons d'usage commun intégrés dans les programmes de modernisation des terminaux, faisant des équipements premium une composante standard du voyage dans davantage de villes sur le marché des salons d'aéroport.

L'Europe, le Moyen-Orient et l'Afrique affichent des investissements substantiels dans l'hospitalité premium ainsi qu'une attention accrue aux normes de confidentialité et de durabilité qui façonnent la conception et les opérations des salons sur le marché des salons d'aéroport. Les passagers européens font état de préoccupations plus fortes concernant la confidentialité des systèmes biométriques, ce qui crée le besoin de politiques de consentement explicite et de données dans le cadre des processus d'accès aux salons. Au Moyen-Orient et en Turquie, les aéroports et leurs partenaires ajoutent des salons premium et domestiques, notamment des concepts haut de gamme à Istanbul qui reflètent la croissance du trafic et les attentes croissantes en matière de qualité de service. À l'échelle régionale, les autorités et les opérateurs positionnent l'hospitalité premium dans le cadre de stratégies touristiques et de transit plus larges, maintenant un pipeline d'ouvertures dans les principaux hubs du marché. En Amérique du Sud, la croissance des agrégateurs et les modernisations sélectives des aéroports améliorent la couverture dans les villes de rang I et II, alignant l'expansion du réseau sur l'évolution des tendances de la demande sur le marché des salons d'aéroport.

Paysage concurrentiel

Le marché des salons d'aéroport est modérément fragmenté, comprenant de grands réseaux exploités par des compagnies aériennes, des opérateurs indépendants et des agrégateurs, qui tous renforcent leurs positions grâce à des investissements ciblés et des ajustements de politique. Les transporteurs modernisent leurs espaces et ajoutent de nouveaux salons dans les grands hubs pour accompagner la croissance des cabines premium, renforçant la fidélité à la marque grâce à des expériences au sol cohérentes. L'accès est calibré pour améliorer la fiabilité pendant les périodes de pointe, comme en témoignent les règles resserrées qui donnent la priorité aux membres de premier rang et aux clients à tarifs élevés. Les opérateurs indépendants et les propriétaires d'aéroports font également progresser les salons d'usage commun pour combler les lacunes de service, une tendance soutenue par les programmes de modernisation des aéroports secondaires sur le marché des salons d'aéroport.

Les agrégateurs et les réseaux d'accès continuent d'élargir leur couverture et d'ajouter des expériences hors salon pour répondre aux demandes de volume et répartir les flux de clients sur le marché des salons d'aéroport. Priority Pass offre un large accès dans toutes les régions, tandis que des accords renouvelés avec des opérateurs majeurs ont ajouté de la capacité et du choix dans les aéroports clés. Parallèlement, les concepts axés sur le premium dans les marchés en croissance, notamment les nouvelles installations planifiées et ouvertes en Turquie et en Asie, indiquent que les prestataires indépendants montent en gamme avec une restauration sélectionnée et un design élaboré. Cette interaction entre le contrôle des compagnies aériennes, la couverture des agrégateurs et les initiatives des propriétaires d'aéroports crée un champ concurrentiel multi-formats qui s'adapte aux besoins premium et d'accès de masse sur le marché des salons d'aéroport.

La différenciation par les produits et la durabilité est désormais au cœur de la stratégie concurrentielle, avec des partenariats culinaires et une conception écologique vérifiable mis en avant dans les salons d'aéroport nouveaux et rénovés. Les programmes menés par des chefs dans les salons premium élèvent l'expérience et racontent des histoires de marque qui soutiennent l'acquisition et la fidélisation des clients. Les bâtiments certifiés LEED et les programmes de réduction des déchets montrent que les résultats ESG peuvent s'aligner sur la satisfaction des clients et l'efficacité opérationnelle. À mesure que la gestion des capacités et le débit deviennent des points de différenciation clés, les opérateurs utilisent des outils numériques pour gérer la demande et fournir un service cohérent sans croissance continue de l'empreinte sur le marché des salons d'aéroport.

Leaders du secteur des salons d'aéroport

Delta Air Lines, Inc.

United Airlines, Inc.

The Emirates Group

American Airlines Group Inc.

Qantas Airways Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Airport Dimensions, leader mondial dans l'amélioration des expériences aéroportuaires, a dévoilé le Blue Sky Premier Lounge au Terminal International (T2) de l'aéroport international Juanda à Surabaya, marquant un moment charnière dans la stratégie d'Airport Dimensions pour l'Asie-Pacifique, notamment après le lancement réussi du Blue Sky Premier Lounge à l'aéroport international Soekarno-Hatta de Jakarta.

- Novembre 2025 : Singapore Airlines a dévoilé un salon Première Classe agrandi à l'aéroport de Changi, Terminal 2, d'une superficie de 1 050 m², soit une augmentation de 11 % par rapport à l'ancien salon SilverKris. Situé au troisième niveau près de la porte d'embarquement E, le salon accueille environ 130 voyageurs et propose des espaces dédiés à la restauration, au travail et à la détente. De plus, des stations de cuisine en direct proposeront de nouveaux plats préparés sur place par des chefs maison, améliorant l'expérience globale des passagers.

- Octobre 2025 : L'aéroport de Liverpool John Lennon a achevé une phase d'amélioration passagers de plusieurs millions de livres sterling avec l'ouverture du nouveau salon Aspire Executive Lounge. Cette installation, financée par Swissport, dispose d'une entrée dédiée située après la zone World Duty Free. Elle offre plus de trois fois la superficie de l'ancien salon et accueille plus de 200 clients, doublant ainsi sa capacité. L'investissement améliore l'expérience des passagers en élargissant considérablement l'espace et l'accessibilité, conformément à l'engagement de l'aéroport en faveur de services améliorés.

- Octobre 2025 : Riyadh Air a inauguré son salon premium « Hafawa Lounge », stratégiquement situé entre les terminaux 1 et 2 de l'aéroport international Roi Khaled. D'une superficie de près de 2 000 m², le salon accueille environ 370 clients et est exclusivement accessible aux passagers « Business Elite et Classe Affaires ». Il intègre l'innovation aux traditions saoudiennes pour améliorer l'expérience de voyage premium.

Périmètre du rapport mondial sur le marché des salons d'aéroport

Le marché des salons d'aéroport englobe l'écosystème commercial mondial des installations de salons d'aéroport, y compris celles exploitées par des compagnies aériennes, des autorités aéroportuaires ou des gouvernements, et des entités indépendantes. Le marché couvre des offres telles que la restauration et les boissons, la connectivité, le divertissement et les services aux passagers dans les catégories de salons économiques et premium. Il prend en compte les revenus d'investissement et d'exploitation des opérations de salons, ainsi que la demande influencée par le trafic passagers, la hausse des revenus disponibles et les préférences croissantes pour le confort et la commodité dans les voyages aériens.

Le marché des salons d'aéroport est segmenté par type de service, propriété du salon, classe du salon et géographie. Par type de service, le marché est segmenté en restauration et boissons, connectivité et divertissement, et services aux passagers. Par propriété du salon, le marché est segmenté en compagnies aériennes, aéroports et exploitation gouvernementale, et propriété privée. Par classe de salon, le marché est segmenté en salon économique et salon premium. Le rapport couvre également les tailles de marché et les prévisions pour le marché des salons d'aéroport dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Restauration et boissons |

| Connectivité et divertissement |

| Services aux passagers |

| Compagnies aériennes, aéroports et exploitation gouvernementale |

| Propriété privée |

| Salon économique |

| Salon premium |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de service | Restauration et boissons | ||

| Connectivité et divertissement | |||

| Services aux passagers | |||

| Par propriété du salon | Compagnies aériennes, aéroports et exploitation gouvernementale | ||

| Propriété privée | |||

| Par classe de salon | Salon économique | ||

| Salon premium | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des salons d'aéroport ?

La taille du marché des salons d'aéroport était de 9,96 milliards USD en 2025, est projetée à 10,53 milliards USD en 2026, et devrait atteindre 13,95 milliards USD d'ici 2031 à un TCAC de 5,79 %.

Quelle région mène la croissance des salons d'aéroport jusqu'en 2031 ?

L'Asie-Pacifique représentait 31,14 % de la part de marché en 2025 et devrait se développer à un TCAC de 7,26 % jusqu'en 2031, soutenue par les modernisations d'infrastructures et la croissance des voyages intra-régionaux.

Quelle catégorie de service connaît la croissance la plus rapide dans les salons d'aéroport ?

Les services aux passagers, qui comprennent le bien-être, les douches, les cabines de sommeil et l'assistance conciergerie, devraient croître à un TCAC de 5,87 % jusqu'en 2031.

Comment la propriété évolue-t-elle dans les salons d'aéroport ?

Les salons exploités par les compagnies aériennes, les aéroports et les gouvernements détenaient 63,12 % en 2025 et devraient croître à un TCAC de 6,83 %, reflétant une démarche stratégique visant à renforcer les points de contact premium.

Quelles tendances façonnent les investissements dans les salons d'aéroport en 2026 ?

Les aéroports positionnent les salons comme des piliers de revenus non aéronautiques, tandis que les opérateurs se concentrent sur l'accès biométrique, la restauration menée par des chefs et les certifications de durabilité pour se différencier.

Comment les politiques d'accès évoluent-elles pour améliorer les expériences en salon ?

Les principaux transporteurs resserrent l'accès des tiers et calibrent les limites de visites pour gérer l'affluence et protéger les niveaux de service pour les clients de premier rang et à tarifs premium.

Dernière mise à jour de la page le: