Taille et part de marché des micro-turbines d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro-turbines d'aéronefs par Mordor Intelligence

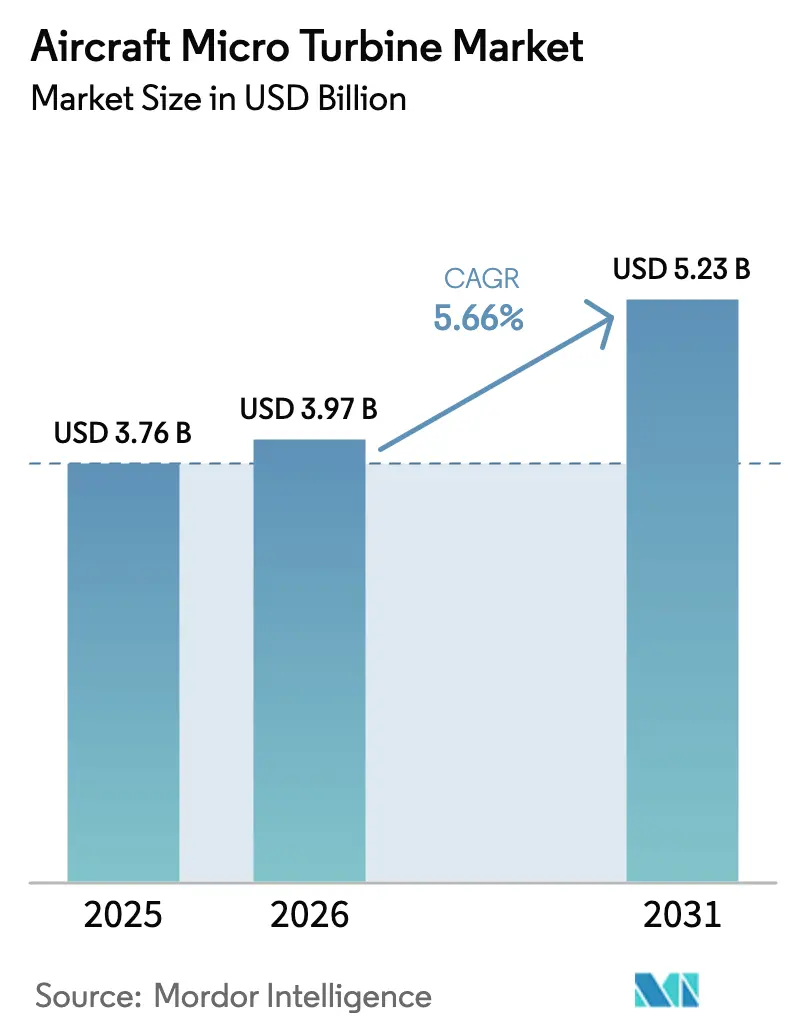

La taille du marché des micro-turbines d'aéronefs était évaluée à 3,76 milliards USD en 2025 et est estimée à une croissance de 3,97 milliards USD en 2026 pour atteindre 5,23 milliards USD d'ici 2031, à un TCAC de 5,66 % durant la période de prévision (2026-2031). La robustesse des dépenses de défense consacrées aux drones attrittables, l'urgence de décarboner les flottes régionales et l'évolution rapide des architectures hybrides-électriques sous-tendent cette expansion. Les équipementiers (OEM) dimensionnent les turbines en tant qu'extenseurs d'autonomie pour les projets eVTOL, tandis que les opérateurs commerciaux adoptent des unités à haute densité de puissance pour surmonter les limites d'endurance propres aux systèmes fonctionnant uniquement sur batterie. Du côté de l'offre, les avancées en fabrication additive raccourcissent les cycles de développement et atténuent les goulots d'étranglement hérités qui ont limité la disponibilité des moteurs. La dynamique de certification — illustrée par la règlementation de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés et par le cadre VTOL de l'EASA — améliore également la visibilité du marché pour les investisseurs et accélère la mise sur le marché des innovations.

Principaux enseignements du rapport

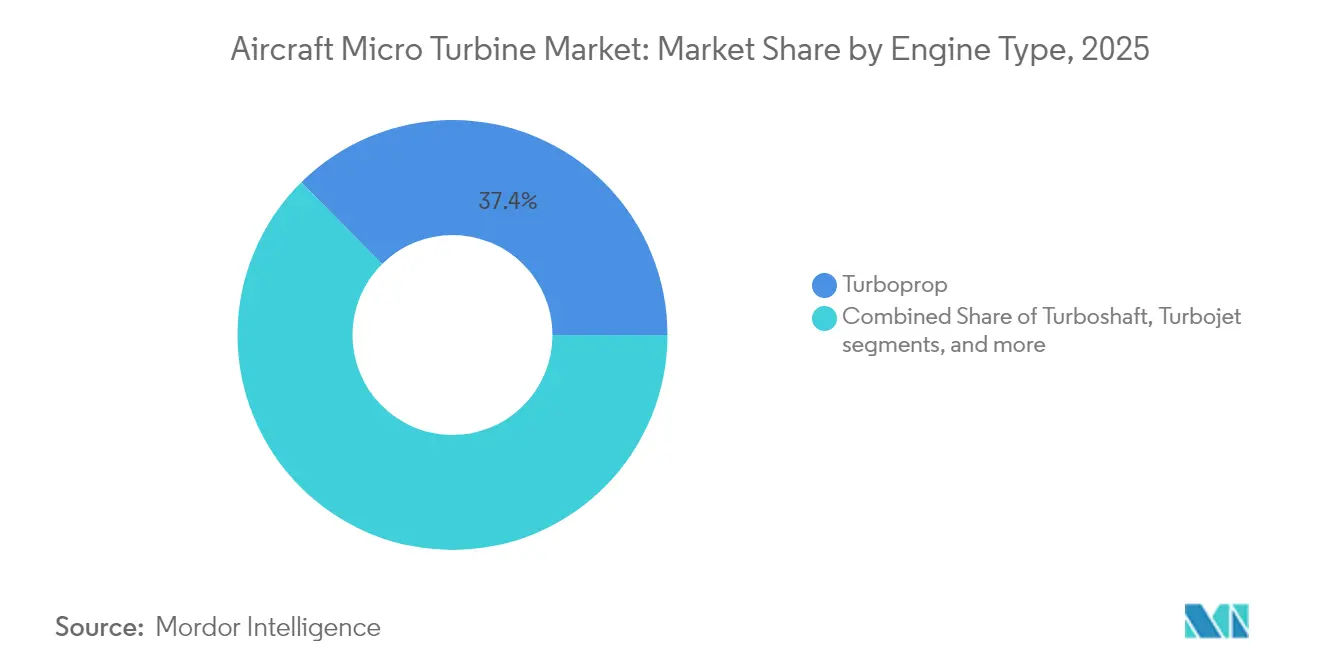

- Par type de moteur, les configurations à turbopropulseur ont représenté 37,42 % de la part de marché des micro-turbines d'aéronefs en 2025, tandis que les variantes à turbomoteur progressent à un TCAC de 7,36 % jusqu'en 2031.

- Par puissance nominale, les systèmes de 60 à 90 kW ont représenté 45,12 % de la taille du marché des micro-turbines d'aéronefs en 2025 ; les systèmes supérieurs à 90 kW devraient croître à un TCAC de 6,47 % jusqu'en 2031.

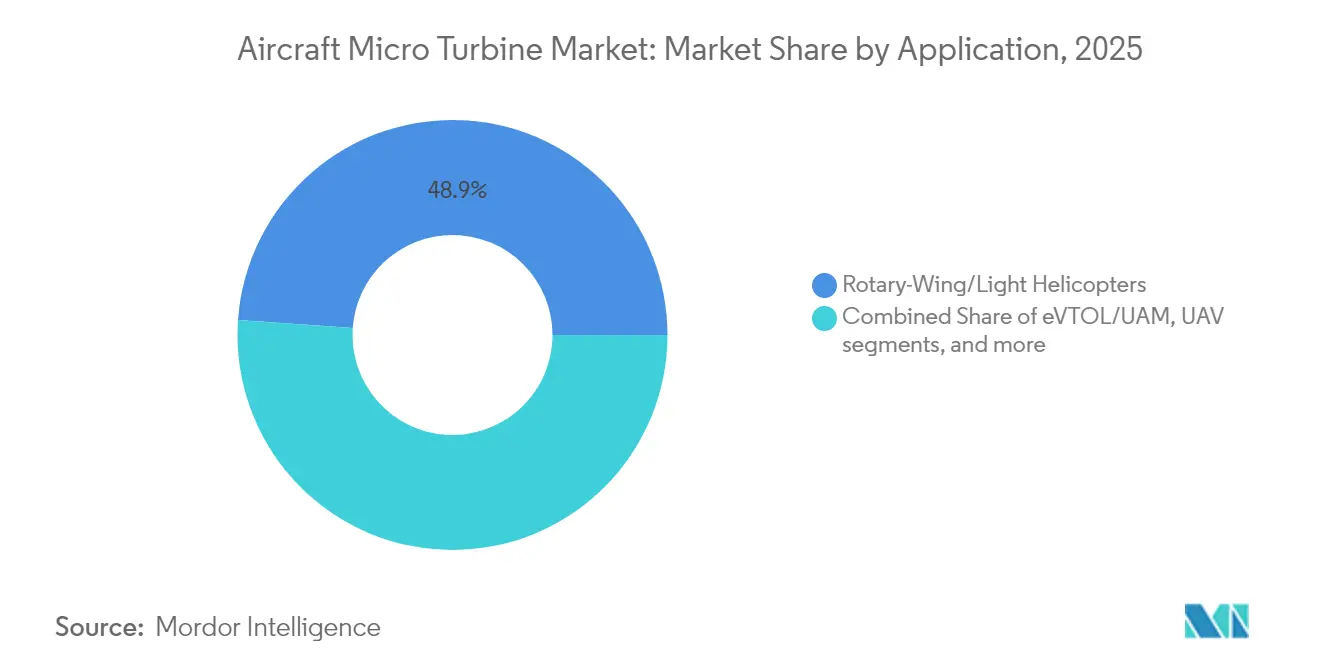

- Par application, les plateformes à voilure tournante ont capté 48,88 % de la part de marché des micro-turbines d'aéronefs en 2025 ; les véhicules aériens sans pilote progressent à un TCAC de 8,10 % jusqu'en 2031.

- Par utilisateur final, l'aviation commerciale a représenté 42,76 % des revenus de 2025, tandis que les équipementiers de drones (OEM) devraient afficher un TCAC de 6,98 % jusqu'en 2031.

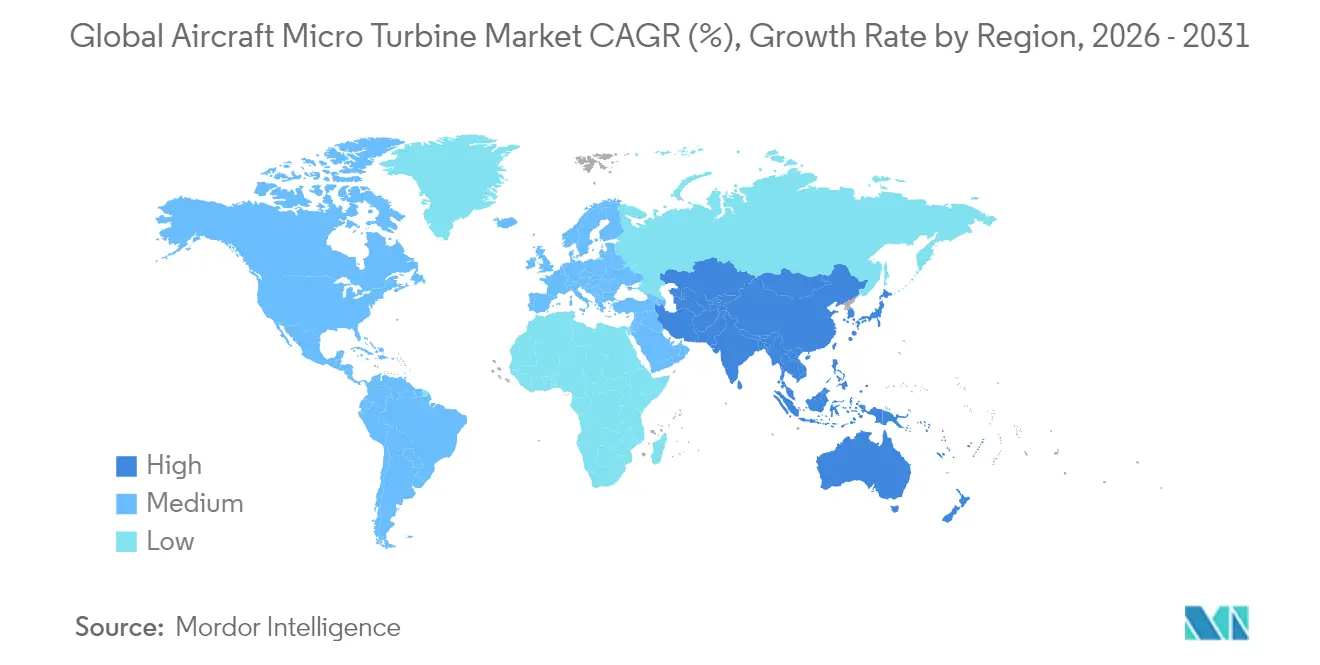

- L'Amérique du Nord a maintenu une dominance régionale de 39,05 % en 2025, mais l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des micro-turbines d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement croissant de drones axés sur l'endurance | +1.2% | Mondial (avec focus sur l'Amérique du Nord et l'Asie-Pacifique) | Moyen terme (2-4 ans) |

| Essor des extenseurs d'autonomie hybrides-électriques pour eVTOL/mobilité aérienne urbaine | +0.9% | Amérique du Nord et UE en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Rapport puissance/masse supérieur et compatibilité multi-carburant par rapport aux moteurs à pistons | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Renouvellement des flottes d'avions d'entraînement et d'aéronefs légers | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande de la défense pour les drones attrittables | 1.1% | Amérique du Nord, avec débordement vers les nations alliées | Court terme (≤ 2 ans) |

| Adoption des APU à micro-turbines dans les aéronefs régionaux plus électriques | 0.6% | Mondial, porté par les pôles de l'aviation commerciale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant de drones axés sur l'endurance

Les drones à longue mission dominent les nouveaux cycles d'acquisition, les opérateurs exigeant des durées de vol supérieures à huit heures. Le programme ATTAM de l'USAF a attribué 12,7 millions USD à Kratos en 2024 pour développer des moteurs attrittables, confirmant l'engagement fédéral en faveur des plateformes à longue persistance.[1]Valerie Insinna, "Kratos remporte un ordre de mission de l'USAF pour des moteurs attrittables," defensenews.com Les opérateurs commerciaux dans l'inspection de pipelines et l'agriculture de précision partagent le même impératif d'endurance, et les micro-turbines satisfont cette demande en brûlant des carburants lourds disponibles dans des sites éloignés. Des niveaux de vibration plus faibles prolongent la durée de vie des capteurs, tandis que des calendriers de maintenance simplifiés réduisent les temps d'immobilisation au sein des flottes à haute utilisation.

Essor des extenseurs d'autonomie hybrides-électriques pour eVTOL/mobilité aérienne urbaine

Le test réalisé par Honda en 2024 d'un hybride à turbine à gaz pour aéronefs eVTOL a validé les micro-turbines en tant qu'extenseurs d'autonomie viables.[2]Graham Warwick, "Honda valide l'hybride à turbine à gaz pour l'eVTOL," aviationweek.com Les développeurs de mobilité aérienne urbaine utilisent ces unités pour tripler l'autonomie pratique sans dépasser les budgets de masse. La clarté réglementaire est arrivée en 2025 lorsque la FAA a intégré les aéronefs à décollage et atterrissage verticaux motorisés dans le système national de l'espace aérien, simplifiant la certification. Les architectures hybrides apaisent également les préoccupations du public en matière de fiabilité en fournissant une alimentation redondante en cas de défaillance des batteries.

Rapport puissance/masse supérieur et compatibilité multi-carburant par rapport aux moteurs à pistons

Les micro-turbines offrent des rapports puissance/masse deux à trois fois supérieurs et maintiennent leur puissance en altitude. Le turbopropulseur régénératif R90 de Turbotech atteint une consommation de carburant comparable aux moteurs à pistons tout en conservant la fiabilité des turbines.[3]Ian J. Twombly, "Le Turbotech R90 vise la consommation de carburant des moteurs à pistons," aopa.org La compatibilité universelle avec les carburants permet aux opérateurs militaires de simplifier la logistique en utilisant du diesel, du Jet-A ou des carburants d'aviation durables sans modification matérielle. La réduction des vibrations atténue la fatigue de la cellule et améliore la clarté des capteurs ISR lors des missions à haute endurance.

Renouvellement des flottes d'avions d'entraînement et d'aéronefs légers

La marine américaine a choisi le programme T-54A pour remplacer les avions d'entraînement à pistons vieillissants par des plateformes modernes à turbine, réduisant les heures de maintenance et la consommation de carburant. Le Catalyst de GE Aerospace, certifié en 2025, offre un taux de compression de 16:1 et une consommation de carburant inférieure de 18 %, ce qui en fait le premier turbopropulseur à conception nouvelle en plusieurs décennies. Les écoles de pilotage bénéficient de programmes d'études alignés sur les opérations commerciales à turbine, tandis que les opérateurs se prémunissent contre le durcissement des règles d'émission en adoptant des groupes motopropulseurs plus efficaces.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'acquisition et de maintenance élevé | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Incertitude sur les voies de certification | −0.6% | Mondial (Amérique du Nord et UE) | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité de fabrication additive pour les pièces de section chaude | −0.4% | Régions de fabrication avancée | Moyen terme (2-4 ans) |

| Concurrence des piles à combustible à hydrogène légères | −0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition et de maintenance élevé

Les prix de vente avoisinant 100 000 USD placent les turbines à une prime de 3 à 5 fois supérieure à celle des moteurs à pistons équivalents, comme le souligne l'offre R90 de Turbotech. Les outillages spécialisés et les révisions de la section chaude, qui peuvent représenter 40 % de la valeur du moteur, aggravent les dépenses totales de possession. Les pénuries mondiales de capacité de maintenance devraient atteindre leur pic en 2026, élevant les taux de service horaires et limitant l'adoption dans les secteurs sensibles aux coûts comme la formation au pilotage et l'aviation de loisir.

Incertitude sur les voies de certification

Bien que la règlementation de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés ait comblé une lacune majeure, les systèmes hybrides-électriques naviguent toujours entre des normes de turbines et de batteries qui se chevauchent, prolongeant le développement jusqu'à 18 mois. Les réglementations européennes et américaines divergent sur les tests d'endurance pour les plateformes autonomes, compliquant les plans de déploiement mondial. Les drones attrittables se trouvent dans une zone grise où les métriques de durabilité héritées gonflent les coûts de certification malgré une intention de cycle de vie limitée, bloquant le déploiement accéléré pour les besoins émergents de la défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : dominance du turbopropulseur avec l'élan du turbomoteur

Les turbopropulseurs ont représenté 37,42 % des revenus de 2025, soulignant leur rôle ancré dans les avions d'entraînement, les navettes légères et les drones à longue endurance. Cette part positionne les turbopropulseurs comme la plus grande tranche individuelle du marché des micro-turbines d'aéronefs, bénéficiant de voies de certification accessibles et d'une technologie d'hélice standardisée. Les unités à turbomoteur, cependant, progressent à un TCAC de 7,36 % jusqu'en 2031, à mesure que les commandes de giravions civils et para-publics rebondissent et que les distributeurs hybrides-électriques privilégient la puissance en arbre. Les conceptions à turboréacteur équipent les drones de reconnaissance à grande vitesse mais restent trop gourmandes en carburant pour une adoption plus large.

Les variantes à turboréacteur à double flux et récupératrices occupent des niches techniques plus restreintes, mais offrent un potentiel de croissance à mesure que les systèmes de récupération de chaleur élèvent le rendement thermique. Le turbomoteur AES100 de la Chine est entré en production en 2025, signalant la capacité de l'Asie-Pacifique à éroder les délais d'avance occidentaux. Le glissement à long terme vers la propulsion couplée en arbre et les cycles régénératifs remodèlera le marché des micro-turbines d'aéronefs à mesure que les projets eVTOL, à rotors basculants et hybrides régionaux exigeront une plus grande efficacité dans des limites d'émissions strictes.

Par puissance nominale : point idéal intermédiaire avec montée en puissance des systèmes à haute puissance

Les moteurs de 60 à 90 kW ont représenté 45,12 % des ventes de 2025, constituant l'ancrage de la taille du marché des micro-turbines d'aéronefs pour les drones grand public et les aéronefs légers, où les marges de masse sont étroites. La maturité du système réduit le risque d'intégration, permettant aux équipementiers de respecter des dates d'entrée en service ambitieuses sans reconcevoir la gestion thermique. La demande supérieure à 90 kW progresse à un TCAC de 6,47 % à mesure que les drones à charge lourde, les avions cargo à courte distance et les démonstrateurs hybrides-électriques distribués passent du prototype à la production en faible cadence.

Les unités inférieures à 30 kW s'adressent aux drones ISR spécialisés, tandis que les plateformes de 30 à 60 kW ciblent les retrofits d'avions d'entraînement et les rotors basculants à faible puissance. Les défis de mise à l'échelle de la puissance se concentrent sur les limites thermiques et la masse des boîtes de vitesses, encourageant l'adoption de composites à matrice céramique et de diffuseurs fabriqués par fabrication additive. Le programme CLEEN III financé par la FAA prévoit qu'un turbogénérateur de 90 kW peut réduire la consommation de carburant en croisière jusqu'à 30 % sur les vols régionaux, laissant présager un fort potentiel de croissance une fois les risques du programme maîtrisés.

Par application : domination des giravions tandis que les drones accélèrent

Les plateformes à voilure tournante ont conservé 48,88 % de la valeur de 2025, reflétant des décennies d'intégration de turbines et le besoin soutenu de la flotte de giravions en rapports puissance/masse élevés. Le secteur est soutenu par les renouvellements des flottes d'ambulances aériennes et les remplacements d'hélicoptères militaires légers qui privilégient des performances efficaces en conditions chaudes et en altitude. Les drones sont l'application à la croissance la plus rapide avec un TCAC de 8,10 %, portés par les programmes attrittables militaires et la demande commerciale BVLOS. La haute densité de puissance permet d'étendre la charge utile sans sacrifier l'autonomie, un avantage déterminant par rapport à la propulsion centrée sur les batteries.

Les aéronefs légers à voilure fixe continuent des cycles d'achat stables à mesure que les écoles de pilotage modernisent leurs avions d'entraînement en aluminium. Bien que naissants, les projets eVTOL sont amenés à se multiplier après 2027, une fois les premiers obstacles à la certification levés. Les unités de puissance auxiliaire (APU) pour les aéronefs régionaux plus électriques représentent une demande incrémentale, notamment là où les plafonds d'émissions au sol restreignent l'utilisation des turbines au ralenti.

Par utilisateur final : stabilité commerciale et montée en puissance des équipementiers de drones

L'aviation commerciale a capté 42,76 % du chiffre d'affaires de 2025, conférant aux compagnies aériennes et aux prestataires de formation la plus grande participation au marché des micro-turbines d'aéronefs. Les métriques de fiabilité affinées dans le service des compagnies aériennes se traduisent par des profils de financement et de valeur résiduelle favorables, consolidant la domination commerciale à court terme. Les équipementiers de drones, cependant, surpassent tous leurs pairs avec un TCAC de 6,98 % jusqu'en 2031, à mesure que les opérateurs de défense et d'infrastructure se standardisent sur les drones à turbine pour des missions de plusieurs jours.

Les programmes de défense maintiennent une demande de base dans les domaines ISR, les munitions rôdeuses et les concepts d'essaimage. Les acheteurs de l'aviation générale privilégient les turbines pour les vols de sensibilisation situationnelle et les travaux aériens, tandis que la robustesse et la flexibilité en matière de carburant justifient des dépenses d'investissement plus élevées. Les instituts de recherche complètent le paysage en testant sur le terrain des cycles récupératifs, des carburants alternatifs et une surveillance de l'état des moteurs assistée par l'IA, qui influenceront les voies d'adoption grand public.

Analyse géographique

L'Amérique du Nord a représenté 39,05 % des revenus de 2025, soutenue par le vaste pipeline de drones attrittables de l'USAF, les vastes bases de fournisseurs de GE et Honeywell, et les pôles d'aérostructures à faible coût du Mexique. Les organismes de certification, le financement gouvernemental de la R&D et la densité des MRO (maintenance, réparation et révision) sur le marché secondaire créent des barrières à l'entrée redoutables pour les concurrents étrangers.

L'Asie-Pacifique est la région la plus dynamique, projetée à un TCAC de 7,32 % jusqu'en 2031. La licence du turbomoteur AES100 de la Chine annonce une capacité indigène dans les moteurs de la classe 1 000 kW, tandis que l'Inde accélère sous l'initiative « Fabriqué en Inde » pour combler les lacunes en matière de propulsion pour les drones et les aéronefs de transport léger. Le Japon s'appuie sur le partenariat de Mitsubishi Heavy Industries avec Rolls-Royce pour co-développer des turbogénérateurs avancés, et l'Australie oriente ses achats de défense vers des programmes souverains de drones pour sécuriser ses chaînes d'approvisionnement.

L'Europe reste une puissance, abritant Safran, Rolls-Royce et Turbotech. Le financement de l'initiative Clean Aviation oriente les investissements vers des micro-turbines hybrides-électriques et prêtes à l'hydrogène, encourageant des conceptions à ultra-faibles émissions qui dépassent les normes CO₂ de l'OACI. L'empreinte croissante des MRO en Europe de l'Est et l'expansion aéroportuaire au Moyen-Orient créent une demande réciproque pour des moteurs favorables à l'exportation et des services sur le marché secondaire, bien que les risques géopolitiques modèrent la montée en puissance à court terme.

Paysage concurrentiel

La concentration du marché est modérée. Safran, Honeywell et RTX Corporation s'appuient sur leur expertise à long cycle, leurs réseaux de support mondiaux et leurs chaînes d'approvisionnement verticalement intégrées pour sécuriser des contrats à fort volume. Rolls-Royce adapte son noyau Advance2 pour les moteurs attrittables, faisant le pont entre la technologie héritée et les impératifs de faible coût unitaire.[4]Rolls-Royce plc, "Démonstration du noyau de moteur attrittable Advance2," rolls-royce.com

Les entreprises spécialisées exploitent des niches de marché non saturées. PBS Group se concentre sur les petits turbomoteurs pour hélicoptères légers, tandis que Turbotech est pionnier dans les cycles récupératifs pour rivaliser avec l'efficacité des moteurs à pistons. UAV Turbines cible les drones hybrides-électriques avec des puissances inférieures à 100 kW, et Sierra Turbines emploie la fabrication additive pour éliminer 95 % des pièces conventionnelles, réduisant les délais d'approvisionnement lors des pénuries.

L'avantage concurrentiel penche désormais vers les entreprises maîtrisant les labyrinthes de certification et les sections chaudes fabriquées par fabrication additive. Les entreprises qui garantissent la livraison dans les délais gagnent des parts de marché à mesure que les donneurs d'ordres principaux font face à des pénuries d'approvisionnement. La pression sur les coûts des programmes attrittables oblige les acteurs en place à reconcevoir leurs produits pour la fabricabilité, ouvrant la voie à des partenariats avec des start-ups agiles maîtrisant les carters composites à faible coût et les injecteurs de carburant imprimés. Le passage de la durabilité à vie à une jetabilité acceptable marque une réécriture structurelle de l'économie de la turbomachine.

Leaders du secteur des micro-turbines d'aéronefs

Safran Power Units (Safran SA)

Honeywell International Inc.

Kratos Defense & Security Solutions, Inc.

PBS AEROSPACE Inc.

UAV Turbines, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'AECC de Chine a reçu une licence de production pour le turbomoteur AES100, sa première conception civile entièrement indigène dépassant 1 000 kW.

- Mars 2025 : Aerospace a obtenu la certification de la FAA pour le turbopropulseur Catalyst, affichant le meilleur rapport de compression du secteur à 16:1 et une consommation de carburant inférieure de 18 %.

- Juin 2024 : Rolls-Royce et ITP Aero ont signé un protocole d'accord pour développer des moteurs Wingman rentables pour les porteurs télépilotés européens.

- Janvier 2024 : Turbotech et Safran ont testé le premier moteur à turbine à gaz alimenté à l'hydrogène pour des applications d'aviation légère.

Périmètre du rapport sur le marché mondial des micro-turbines d'aéronefs

Les moteurs à micro-turbines sont une source d'énergie hybride pour les petits véhicules aériens sans pilote et les VTOL. Ils sont utilisés pour des applications de production d'énergie stationnaire. Il s'agit de turbines à combustion qui produisent à la fois de la chaleur et de l'électricité à une échelle relativement petite.

Le marché des micro-turbines d'aéronefs est segmenté en fonction du type de moteur, de l'utilisateur final, du canal de distribution et de la géographie. Par type de moteur, le marché est segmenté en turbomoteur, turbopropulseur et turboréacteur. Par utilisateur final, le marché est segmenté en commercial et militaire. Par canal de distribution, le marché est classé en équipementier (OEM) et marché secondaire. La taille et les prévisions du marché ont été fournies en valeur (millions USD).

| Turboréacteur |

| Turbomoteur |

| Turbopropulseur |

| Turboréacteur à double flux |

| Récupératif/régénératif |

| Moins de 30 kW |

| 30 à 60 kW |

| 60 à 90 kW |

| Supérieur à 90 kW |

| Véhicules aériens sans pilote (drones) |

| Aéronefs légers à voilure fixe avec équipage |

| Voilure tournante/hélicoptères légers |

| eVTOL/mobilité aérienne urbaine (MAU) |

| Unités de puissance auxiliaire (APU) d'aéronefs |

| Militaire et défense |

| Aviation commerciale |

| Aviation générale |

| Équipementiers de drones/opérateurs de drones |

| Recherche et expérimentation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de moteur | Turboréacteur | ||

| Turbomoteur | |||

| Turbopropulseur | |||

| Turboréacteur à double flux | |||

| Récupératif/régénératif | |||

| Par puissance nominale | Moins de 30 kW | ||

| 30 à 60 kW | |||

| 60 à 90 kW | |||

| Supérieur à 90 kW | |||

| Par application | Véhicules aériens sans pilote (drones) | ||

| Aéronefs légers à voilure fixe avec équipage | |||

| Voilure tournante/hélicoptères légers | |||

| eVTOL/mobilité aérienne urbaine (MAU) | |||

| Unités de puissance auxiliaire (APU) d'aéronefs | |||

| Par utilisateur final | Militaire et défense | ||

| Aviation commerciale | |||

| Aviation générale | |||

| Équipementiers de drones/opérateurs de drones | |||

| Recherche et expérimentation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des micro-turbines d'aéronefs ?

Le marché des micro-turbines d'aéronefs s'établit à 3,97 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quelle configuration de moteur domine actuellement le marché ?

Les moteurs à turbopropulseur représentent 37,42 % des revenus de 2025, ce qui en fait la configuration dominante.

Quel segment d'application se développe le plus rapidement ?

Les véhicules aériens sans pilote progressent à un TCAC de 8,10 % jusqu'en 2031 en raison des programmes attrittables de défense et des missions commerciales à longue endurance.

Pourquoi les extenseurs d'autonomie hybrides-électriques sont-ils importants pour les aéronefs eVTOL ?

Les micro-turbines agissant comme extenseurs d'autonomie atténuent les limites de densité d'énergie des batteries, triplant l'autonomie utilisable tout en maintenant la masse du véhicule dans les plafonds de certification.

Quel est le principal frein à l'adoption ?

Les coûts d'acquisition et de maintenance élevés — jusqu'à cinq fois ceux des moteurs à pistons comparables — demeurent la principale barrière pour les opérateurs sensibles aux coûts.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,32 %, portée par les programmes de turbines indigènes de la Chine et les initiatives de propulsion « Fabriqué en Inde » de l'Inde.

Dernière mise à jour de la page le: