Taille et Part du Marché des Systèmes Hydrauliques d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

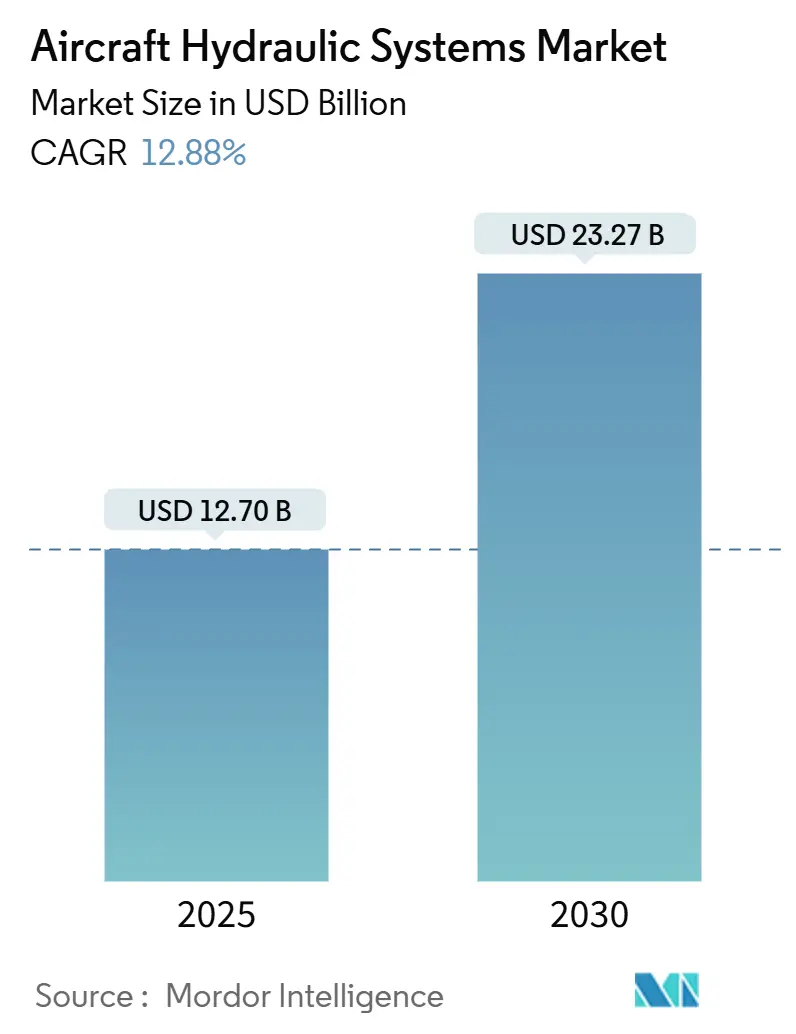

| Taille du Marché (2025) | 12.70 Milliards de dollars |

| Taille du Marché (2030) | 23.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Hydrauliques d'Aéronefs par Mordor Intelligence

La taille du marché des systèmes hydrauliques d'aéronefs a atteint 12,7 milliards USD en 2025 et devrait progresser jusqu'à 23,27 milliards USD d'ici 2030, ce qui correspond à un CAGR de 12,88 %. La croissance découle du renouvellement accéléré des flottes, des délais de certification rapides pour les plateformes de Mobilité Aérienne Avancée (AAM) et de l'évolution générale vers des architectures dépassant 5 000 psi qui réduisent le poids sans sacrifier la puissance. La demande à long terme est en outre sécurisée par les mandats réglementaires relatifs aux fluides à base d'ester phosphaté résistants au feu et par la tendance à la conception hybride-électrique, qui préserve l'hydraulique pour les fonctions à haute force même lorsque d'autres sous-systèmes migrent vers l'électricité. L'Asie-Pacifique mène l'expansion grâce à la croissance de la fabrication aéronautique en Chine et en Inde, tandis que l'Amérique du Nord demeure le contributeur le plus important grâce à des programmes OEM et de défense bien établis. La dynamique au niveau des composants est la plus forte pour les filtres, les opérateurs allongeant les intervalles de maintenance, et les actionneurs électro-hydrostatiques (EHA) remettent en question les réseaux centralisés à commande par vanne dans les nouvelles conceptions.

Principaux Enseignements du Rapport

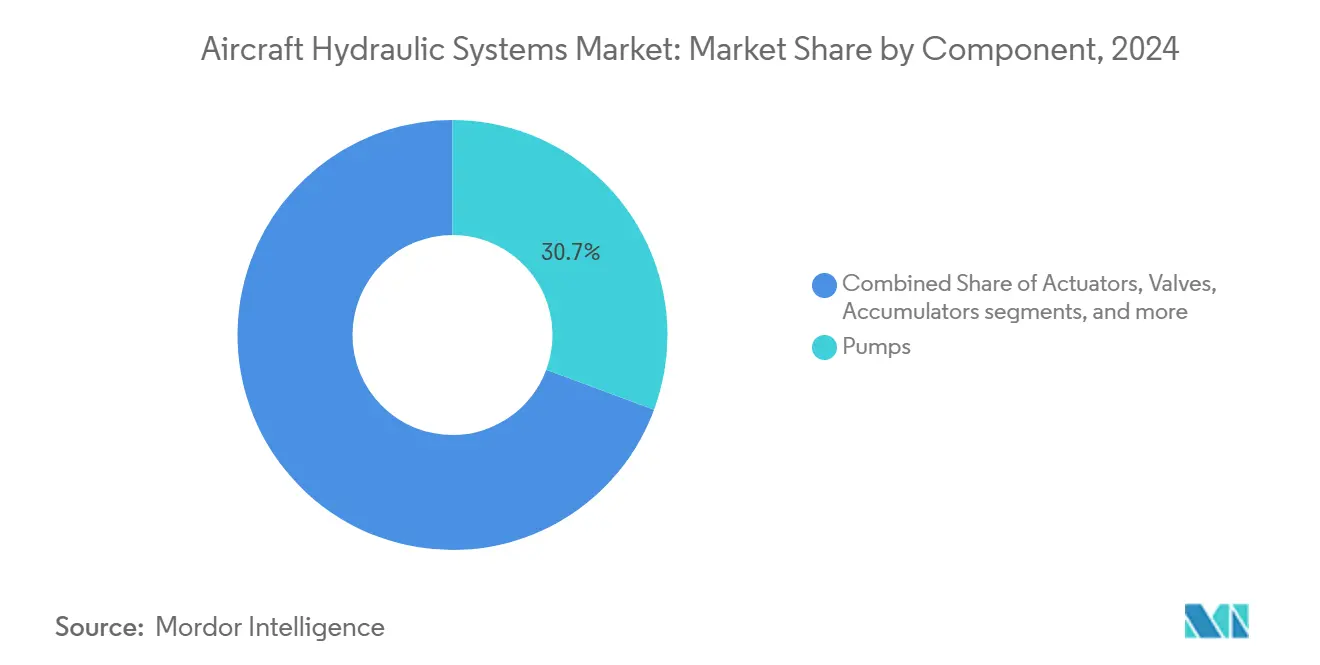

- Par composant, les pompes détenaient 30,65 % de la part du marché des systèmes hydrauliques d'aéronefs en 2024, tandis que les filtres devraient enregistrer le CAGR le plus rapide de 14,01 % jusqu'en 2030.

- Par technologie d'actionnement, l'hydraulique centralisée à commande par vanne dominait avec une part de 44,24 % en 2024, tandis que le segment EHA devrait progresser à un CAGR de 13,42 % jusqu'en 2030.

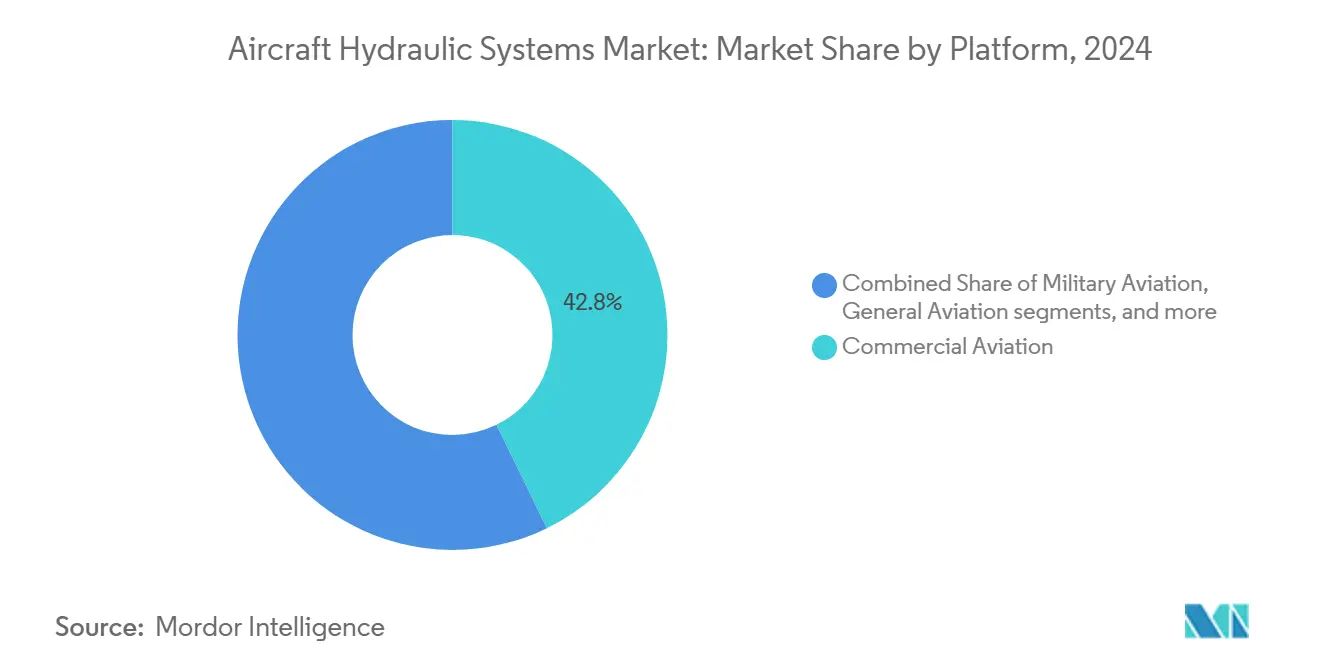

- Par plateforme, l'aviation commerciale était en tête avec une part de revenus de 42,76 % en 2024 ; les plateformes AAM devraient se développer à un CAGR de 13,23 % durant la période de prévision.

- Par montage, les installations en montage en ligne représentaient 62,67 % de la taille du marché des systèmes hydrauliques d'aéronefs en 2024, mais les activités de rétrofit progressent plus rapidement à un CAGR de 13,78 %.

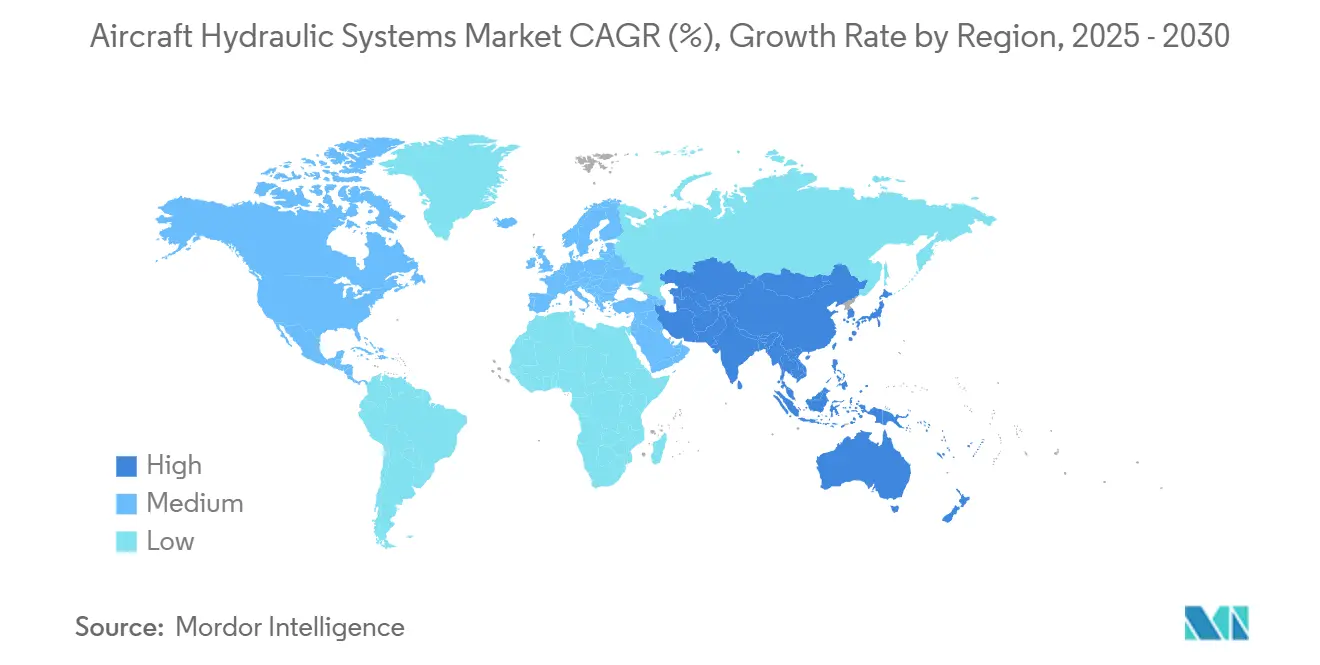

- Par géographie, l'Amérique du Nord a conservé une part de 31,75 % en 2024, et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 14,55 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes Hydrauliques d'Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption d'architectures hydrauliques haute pression | +2.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes hydrauliques dans les eVTOL et les systèmes sans pilote | +1.8% | Amérique du Nord et Asie-Pacifique au cœur, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Remplacement de pompes entraîné par les cycles de renouvellement des flottes vieillissantes | +1.5% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Utilisation croissante de technologies de raccordement rapide sans fuite | +1.2% | Mondial, avec un accent sur la MRO en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de fluides hydrauliques à base d'ester phosphaté résistants au feu | +0.9% | Mondial, réglementairement piloté en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées dans la fabrication additive pour les collecteurs hydrauliques | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'Architectures Hydrauliques Haute Pression

Le passage à des pressions de travail de 5 000 psi et plus représente un changement de conception décisif qui permet aux OEM de réduire le diamètre des conduites et le poids des composants jusqu'à un tiers tout en préservant la capacité de force. Des aéronefs comme le B787 et l'A350 démontrent déjà une consommation de carburant réduite attribuable en partie à ces systèmes hydrauliques plus légers, renforçant la confiance des compagnies aériennes dans la technologie.[1]Collins Aerospace, "Hydraulic Systems – Commercial Aviation," collinsaerospace.com Les unités de surveillance numérique de la pression alimentent désormais en temps réel les ordinateurs de commande de vol, permettant des tolérances plus strictes et améliorant la fiabilité de mise en service. Alors que les avions de transport militaires cherchent à augmenter leur charge utile et que les jets d'affaires visent une plus grande autonomie, des kits de rétrofit proposant des flexibles haute pression, des pompes et des accumulateurs ont commencé à circuler, élargissant la part du marché secondaire des systèmes hydrauliques d'aéronefs. À moyen terme, la plomberie haute pression servira également les architectures hybrides-électriques qui nécessitent des actionneurs compacts à haute force pour les surfaces de commande primaires.

Demande Croissante de Systèmes Hydrauliques dans les eVTOL et les Systèmes Sans Pilote

Malgré l'engouement pour l'électrification, les aéronefs eVTOL prototypes s'appuient sur l'hydraulique pour la redondance de sécurité intégrée, le fonctionnement du train d'atterrissage et les commandes de vol à haute autorité. Les configurations hybrides — commandes primaires électriques soutenues par des secondaires hydrauliques — dominent les plans d'essais de certification, les régulateurs insistant sur des marges de sécurité démontrées. Le volume projeté de taxis aériens urbains de 130 millions de voyages de passagers d'ici 2029 se traduit par des milliers de jeux de pièces, chacun nécessitant des micro-pompes, des accumulateurs et des collecteurs en titane léger. Dans le segment des systèmes sans pilote, les drones à levage lourd pour la logistique et les missions ISR militaires spécifient l'hydraulique pour gérer les treuils de charge utile et les mâts de capteurs rétractables dans des environnements poussiéreux ou salins. Par conséquent, les programmes AAM et de systèmes sans pilote constituent un nouveau flux de croissance qui compense la substitution partielle dans les avions de transport conventionnels.

Remplacement de Pompes Entraîné par les Cycles de Renouvellement des Flottes Vieillissantes

Les flottes mondiales volent plus longtemps à mesure que les créneaux de livraison des OEM se resserrent, faisant passer l'âge moyen des aéronefs au milieu de la décennie et augmentant les taux de défaillance des pompes hydrauliques. Les compagnies aériennes qui ont prolongé les retraits durant le ralentissement de 2020-2023 font maintenant face à des vérifications lourdes successives, et les pompes représentent environ 10 % des dépenses totales de maintenance hydraulique. Les opérateurs militaires reflètent cette tendance : les programmes C-130, KC-135 et F-16 hérités planifient des échanges de pompes lors des mises à niveau structurelles pour maintenir les taux de disponibilité opérationnelle au-dessus de 80 %. Le marché secondaire assure un plancher de revenus fiable pour les fournisseurs même lorsque les volumes de nouvelles constructions fluctuent, renforçant la résilience du marché des systèmes hydrauliques d'aéronefs.

Utilisation Croissante de Technologies de Raccordement Rapide Sans Fuite

Les raccords à connexion rapide réduisent le temps de travail de remplacement des flexibles jusqu'à 40 %, diminuent considérablement les déversements de fluide et satisfont des directives environnementales plus strictes. Les vannes auto-obturantes isolent la pression résiduelle, permettant aux techniciens de déconnecter les conduites sans vessies externes ni bacs de récupération. Comme les pénuries de main-d'œuvre mettent à l'épreuve les centres MRO mondiaux, les transporteurs valorisent la réduction des heures de travail presque autant que les économies de fluide. Les fluides à base d'ester phosphaté résistants au feu accélèrent le développement de la compatibilité des joints, poussant les fournisseurs à proposer des raccords avec des enveloppes de température et chimiques plus larges. L'adoption est la plus rapide dans les bases de maintenance en Asie-Pacifique qui traitent un trafic à haute fréquence de monocouloirs, mais les programmes de rétrofit se répandent aux jets d'affaires et aux aéronefs à voilure tournante militaires.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers des aéronefs plus électriques réduisant l'utilisation des systèmes hydrauliques | -1.4% | Mondial, piloté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Allongement des intervalles de maintenance réduisant la consommation de fluide hydraulique | -0.8% | Mondial, concentré dans l'aviation commerciale | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour des formulations de fluides hydrauliques sans PFOS | -0.6% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Risque d'emballement thermique dans les actionneurs lors de conditions de trempage à chaud | -0.3% | Mondial, critique dans les opérations en climat chaud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des Aéronefs Plus Électriques Réduisant l'Utilisation des Systèmes Hydrauliques

Les aéronefs plus électriques tels que le B787 et l'A350 illustrent la suppression de l'hydraulique entraîné par prélèvement d'air dans le dégivrage et la pressurisation de la cabine, réduisant le poids du système et la maintenance. Les actionneurs linéaires électriques gouvernent désormais les spoilers et les stabilisateurs sur plusieurs programmes de monocouloirs, signalant une trajectoire de migration progressive. Pourtant, les commandes de vol primaires et les fonctions du train d'atterrissage continuent de favoriser l'hydraulique pour son avantage en densité de puissance, de sorte qu'une obsolescence totale est peu probable avant la fin des années 2030.[2]Administration Nationale de l'Aéronautique et de l'Espace, "Évaluation de Nouveaux Concepts d'Automatisation d'Aéronefs eVTOL," nasa.gov Le résultat est un resserrement progressif plutôt qu'une falaise, réduisant légèrement la croissance à long terme mais laissant de la place pour les hybrides haute pression.

Allongement des Intervalles de Maintenance Réduisant la Consommation de Fluide Hydraulique

La surveillance basée sur l'état couplée à une filtration supérieure permet aux opérateurs d'étendre les cycles de changement de fluide à 3 000-4 000 heures. Bien que cela réduise la demande annuelle en litres, cela stimule les ventes de cartouches de filtre et élève les spécifications des capteurs de comptage de particules. Les flottes de défense dans les théâtres sablonneux nécessitent encore des intervalles plus courts, limitant l'impact global ; néanmoins, l'effet net réduit les revenus des fluides au sein du marché des systèmes hydrauliques d'aéronefs à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Pompes Maintiennent leur Leadership Tandis que les Filtres Accélèrent

Les pompes ont généré 30,65 % des revenus de 2024, ancrant le marché des systèmes hydrauliques d'aéronefs grâce à leurs fonctions indispensables de génération de puissance. La taille du marché des pompes dans les systèmes hydrauliques d'aéronefs devrait augmenter parallèlement aux programmes de conversion haute pression qui imposent de nouveaux ensembles moteur-pompe. Les pompes entraînées par moteur électrique, déjà standard sur les aéronefs plus électriques, pénètrent désormais les flottes existantes via des kits de rétrofit qui offrent des économies de carburant en se découplant des boîtes de vitesses des moteurs. Les contrats de service après-vente couvrant les échanges de joints et les révisions de roulements assurent des revenus récurrents aux fournisseurs de rang 1, renforçant la centralité des pompes malgré les vents contraires de l'électrification.

Bien qu'historiquement considérés comme des consommables, les filtres devraient dépasser tous les autres composants avec un CAGR de 14,01 %. Les intervalles de service prolongés exigent des médias en nanofibres capables de piéger des particules inférieures à 5 µm sans pénalités de pression, ce qui élève les prix de vente moyens. L'adoption de fluides résistants au feu intensifie l'attention portée aux additifs neutralisants d'acide, incitant les compagnies aériennes à se procurer des filtres de spécification supérieure lors des maintenances de base. Les centres MRO asiatiques stockent de plus en plus d'éléments multicouches pour répondre à la croissance du trafic de monocouloirs, garantissant que les filtres restent le composant phare du marché des systèmes hydrauliques d'aéronefs.

Par Technologie d'Actionnement : Les EHA Gagnent du Terrain Face à l'Hydraulique Centralisée

Les réseaux centralisés à commande par vanne commandaient encore 44,24 % des revenus en 2024, bénéficiant de données de certification établies et de chaînes d'approvisionnement matures. La part de marché des systèmes hydrauliques d'aéronefs de cette architecture reste solide sur les monocouloirs et les jets régionaux, où les opérateurs privilégient des procédures de maintenance éprouvées. Cependant, les pénalités de poids liées à la plomberie étendue créent des coûts de carburant supplémentaires que les compagnies aériennes suivent de près, encourageant les futurs programmes à envisager des options distribuées.

Les solutions EHA progressent à un CAGR de 13,42 % grâce à la promesse d'une longueur de conduite réduite, d'un volume de fluide moindre et d'une isolation des défauts inhérente. Chaque unité intègre une mini-pompe, un réservoir et une servo-vanne dans le corps de l'actionneur, permettant un remplacement modulaire et simplifiant les schémas de câblage des aéronefs. Les premiers déploiements sur des chasseurs militaires valident les performances dans des environnements à forte accélération, et les prototypes eVTOL s'appuient presque exclusivement sur les EHA pour les commandes primaires. À mesure que les preuves de certification s'accumulent, les EHA sont en passe de revendiquer une plus grande part du marché des systèmes hydrauliques d'aéronefs dans les programmes civils et de défense.

Par Plateforme : L'AAM Émerge comme Catalyseur de Croissance

L'aviation commerciale a conservé une part de tête de 42,76 % en 2024, alimentée par les montées en cadence de production des monocouloirs et la demande soutenue en biréacteurs pour la connectivité mondiale. Les rétrofits de systèmes haute pression sur les flottes de gros-porteurs soulignent la durabilité des revenus du segment. Néanmoins, les cycles de carnets de commandes introduisent une volatilité qui encourage les fournisseurs à se diversifier.

Les véhicules AAM, y compris les concepts à sustentation plus croisière et à rotor basculant, devraient se développer à un CAGR de 13,23 %. Chaque jeu de pièces comprend généralement plusieurs accumulateurs compacts, des actionneurs de train d'atterrissage à sécurité intégrée et des micro-vannes dimensionnées pour des configurations de propulsion électrique distribuée. Les incitations gouvernementales pour les corridors de mobilité aérienne régionale renforcent la confiance des entreprises de rang 2 qui investissent dans des modules hydrauliques sur feuille blanche. Les segments de l'aviation militaire et de l'aviation générale, soutenus par les budgets de modernisation et la demande de jets d'affaires, croissent régulièrement en parallèle, garantissant que le marché des systèmes hydrauliques d'aéronefs maintient un équilibre multi-plateformes.

Par Montage : L'Activité de Rétrofit s'Accélère sur les Flottes Vieillissantes

Les installations en montage en ligne ont capturé 62,67 % de la valeur de 2024, propulsées par les lignes de production des OEM où les kits hydrauliques arrivent sous forme de jeux de pièces entièrement équipés. La visibilité du carnet de commandes des cellules permet aux fournisseurs de prévoir avec précision les besoins en matériaux et d'optimiser les tailles de lots.

Le rétrofit, bien que plus modeste, progresse à un CAGR plus rapide de 13,78 % alors que les transporteurs s'attaquent aux vérifications de mi-vie et aux mises à niveau de performance. Les raccords à connexion rapide et les filtres à haute efficacité figurent parmi les articles de rétrofit les plus populaires, offrant des économies de maintenance immédiates sans modifications perturbatrices de la cellule. Les dépôts de défense favorisent également les voies de rétrofit pour aligner les flottes existantes sur les mises à jour de normalisation de l'OTAN, maintenant la demande élevée dans l'ensemble du secteur des systèmes hydrauliques d'aéronefs.

Analyse Géographique

L'Amérique du Nord représentait 31,75 % des revenus mondiaux en 2024, reflétant la forte présence des OEM dans l'État de Washington, en Alabama et au Québec, ainsi que les commandes robustes du Département de la Défense des États-Unis. La région accueille également la plus grande concentration de stations de réparation approuvées par la FAA, garantissant un marché secondaire stable pour les pompes, les vannes et les pièces d'actionnement. La recherche sur l'électrification financée par la NASA stimule le développement local des EHA, ancrant davantage le marché des systèmes hydrauliques d'aéronefs.

L'Asie-Pacifique, dont le CAGR devrait atteindre 14,55 %, bénéficie des engagements d'expansion de flotte des transporteurs chinois et indiens ciblant les routes intérieures mal desservies. Les coentreprises entre les fournisseurs de rang 1 occidentaux et les assembleurs régionaux localisent la production de composants, permettant des offres compétitives en termes de prix sur les lots de travaux des monocouloirs. Les corridors d'essai AAM soutenus par les gouvernements au Japon et en Corée du Sud ajoutent un volume supplémentaire pour les solutions micro-hydrauliques, renforçant l'attrait à long terme de la région.

L'Europe maintient son élan grâce aux lignes d'assemblage final d'Airbus en Allemagne et en France, ainsi qu'aux plateformes de défense multinationales comme l'Eurofighter et l'A400M. Les politiques environnementales accélèrent l'adoption de raccords sans fuite et de fluides sans PFOS, faisant monter les prix moyens des composants. Pendant ce temps, le Moyen-Orient et l'Afrique tirent parti du renouvellement des flottes des transporteurs du Golfe et de la modernisation des forces aériennes d'Afrique du Nord, tandis que les commandes d'Amérique du Sud restent stables sur les remplacements de jets régionaux. Ensemble, ces dynamiques assurent une large répartition géographique pour le marché des systèmes hydrauliques d'aéronefs.

Paysage Concurrentiel

Le marché présente une concentration modérée, Parker-Hannifin Corporation, Eaton Corporation plc et Safran SA détenant des crédits de certificat de type de longue date qui dissuadent les nouveaux entrants. L'intégration verticale — de la conception des pompes à la MRO — permet aux acteurs en place de regrouper les produits avec des accords de support à vie, assurant une visibilité des flux de trésorerie. Collins Aerospace a récemment obtenu des contrats à long terme couvrant des pompes haute pression et des jeux de pièces EHA pour les programmes de nouvelle génération, soulignant la dépendance des OEM envers des fournisseurs éprouvés.[3]Collins Aerospace, "Hydraulic Systems – Commercial Aviation," collinsaerospace.com

Les acquisitions stratégiques façonnent le domaine : Eaton s'est associé à SIAEC pour établir un centre de révision de composants hydrauliques en Asie-Pacifique, et Moog a augmenté ses dépenses en capital pour développer des boîtiers d'actionneurs fabriqués par fabrication additive. Ces initiatives répondent aux exigences de proximité et de conception légère des compagnies aériennes et des développeurs d'eVTOL.

La concurrence sur les espaces blancs tourne autour de l'intégration de la gestion thermique pour les groupes motopropulseurs hybrides-électriques et de l'analyse de maintenance prédictive liée aux plateformes en nuage. Des entreprises plus petites telles que Tactair Fluid Controls et Arkwin Industries se différencient par des vannes et des accumulateurs de niche formatés pour les baies de fuselage étroites. À mesure que le risque de programme migre du matériel vers le logiciel, les capacités d'intégration des données détermineront de plus en plus les évolutions de parts au sein du marché des systèmes hydrauliques d'aéronefs.

Leaders du Secteur des Systèmes Hydrauliques d'Aéronefs

Parker-Hannifin Corporation

Eaton Corporation plc

Moog Inc.

Liebherr Group

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2023 : SIA Engineering Company (SIAEC) et Eaton Corporation ont formé une coentreprise pour des services de maintenance, réparation et révision de composants. Le partenariat se concentre sur la maintenance des composants d'aéronefs fabriqués par Eaton, notamment les systèmes de cellule, de moteur, de carburant et hydrauliques.

- Juillet 2022 : Parker Aerospace, un segment d'activité de Parker-Hannifin Corporation, a signé un contrat de logistique basée sur la performance (PBL) de cinq ans avec l'Agence de Logistique de Défense et l'Armée de l'Air des États-Unis. L'accord couvre les équipements hydrauliques pour cinq plateformes de l'Armée de l'Air.

Périmètre du Rapport Mondial sur le Marché des Systèmes Hydrauliques d'Aéronefs

| Pompes |

| Actionneurs |

| Vannes |

| Accumulateurs |

| Flexibles, Tuyaux et Raccords |

| Filtres |

| Fluide Hydraulique |

| Hydraulique Centralisée à Commande par Vanne |

| Actionneurs Électro-Hydrostatiques (EHA) |

| Hybride Électro-Mécanique à Puissance Hydraulique (EHP) |

| Aviation Commerciale | Monocouloir |

| Gros-Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Missions Spéciales | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux | |

| Systèmes Aériens Sans Pilote | Civil et Commercial |

| Défense et Gouvernement | |

| Mobilité Aérienne Avancée (AAM) | eVTOL |

| Mobilité Aérienne Urbaine (UAM) |

| Montage en Ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Pompes | ||

| Actionneurs | |||

| Vannes | |||

| Accumulateurs | |||

| Flexibles, Tuyaux et Raccords | |||

| Filtres | |||

| Fluide Hydraulique | |||

| Par Technologie d'Actionnement | Hydraulique Centralisée à Commande par Vanne | ||

| Actionneurs Électro-Hydrostatiques (EHA) | |||

| Hybride Électro-Mécanique à Puissance Hydraulique (EHP) | |||

| Par Plateforme | Aviation Commerciale | Monocouloir | |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Missions Spéciales | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Systèmes Aériens Sans Pilote | Civil et Commercial | ||

| Défense et Gouvernement | |||

| Mobilité Aérienne Avancée (AAM) | eVTOL | ||

| Mobilité Aérienne Urbaine (UAM) | |||

| Par Montage | Montage en Ligne | ||

| Rétrofit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes hydrauliques d'aéronefs en 2030 ?

Le marché des systèmes hydrauliques d'aéronefs devrait atteindre 23,27 milliards USD d'ici 2030 sur la base d'un CAGR de 12,88 %.

Quelle catégorie de composants connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les filtres devraient se développer à un CAGR de 14,01 % en raison d'intervalles de service plus longs qui nécessitent un contrôle de la contamination plus performant.

À quelle vitesse les plateformes AAM stimuleront-elles la demande hydraulique ?

La Mobilité Aérienne Avancée (AAM) devrait enregistrer un CAGR de 13,23 %, ce qui en fait le segment de plateforme à la croissance la plus rapide durant la période de prévision.

Pourquoi les architectures haute pression sont-elles importantes pour les opérateurs ?

Le passage de 3 000 psi à 5 000 psi réduit le poids des composants jusqu'à un tiers, améliorant la charge utile et l'efficacité en carburant pour les aéronefs neufs et en rétrofit.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 14,55 % grâce à l'expansion des flottes commerciales et aux investissements dans la fabrication localisée.

Dernière mise à jour de la page le: