Tamaño y Participación del Mercado de Sistemas Hidráulicos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

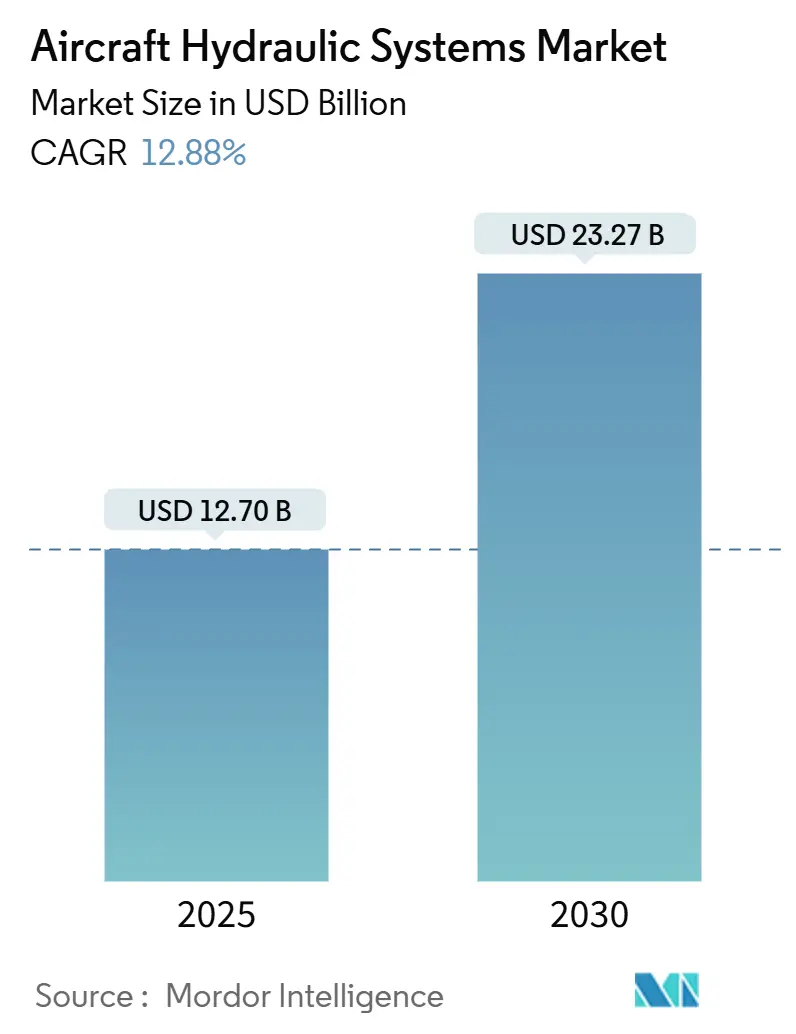

| Tamaño del Mercado (2025) | 12.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Hidráulicos para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas hidráulicos para aeronaves alcanzó los 12.700 millones de USD en 2025 y se prevé que ascienda a 23.270 millones de USD en 2030, lo que se traduce en una CAGR del 12,88%. El crecimiento se debe a la aceleración de las renovaciones de flotas, los rápidos plazos de certificación para las plataformas de Movilidad Aérea Avanzada (AAM) y el movimiento más amplio hacia arquitecturas de más de 5.000 psi que reducen el peso sin sacrificar la potencia. La demanda a largo plazo está asegurada además por los mandatos regulatorios para fluidos de éster fosfato resistentes al fuego y por la tendencia de diseño híbrido-eléctrico, que preserva la hidráulica para las funciones de alta fuerza incluso cuando otros subsistemas migran a la electricidad. Asia-Pacífico lidera la expansión gracias al crecimiento de la fabricación de aeronaves en China e India, mientras que América del Norte sigue siendo el contribuyente más significativo gracias a los consolidados programas de fabricantes de equipos originales (OEM) y de defensa. El impulso a nivel de componentes es más fuerte en los filtros, ya que los operadores amplían los intervalos de mantenimiento, y los actuadores electrohidrostáticos (EHA) están desafiando las redes centralizadas controladas por válvulas en los nuevos diseños de construcción.

Conclusiones Clave del Informe

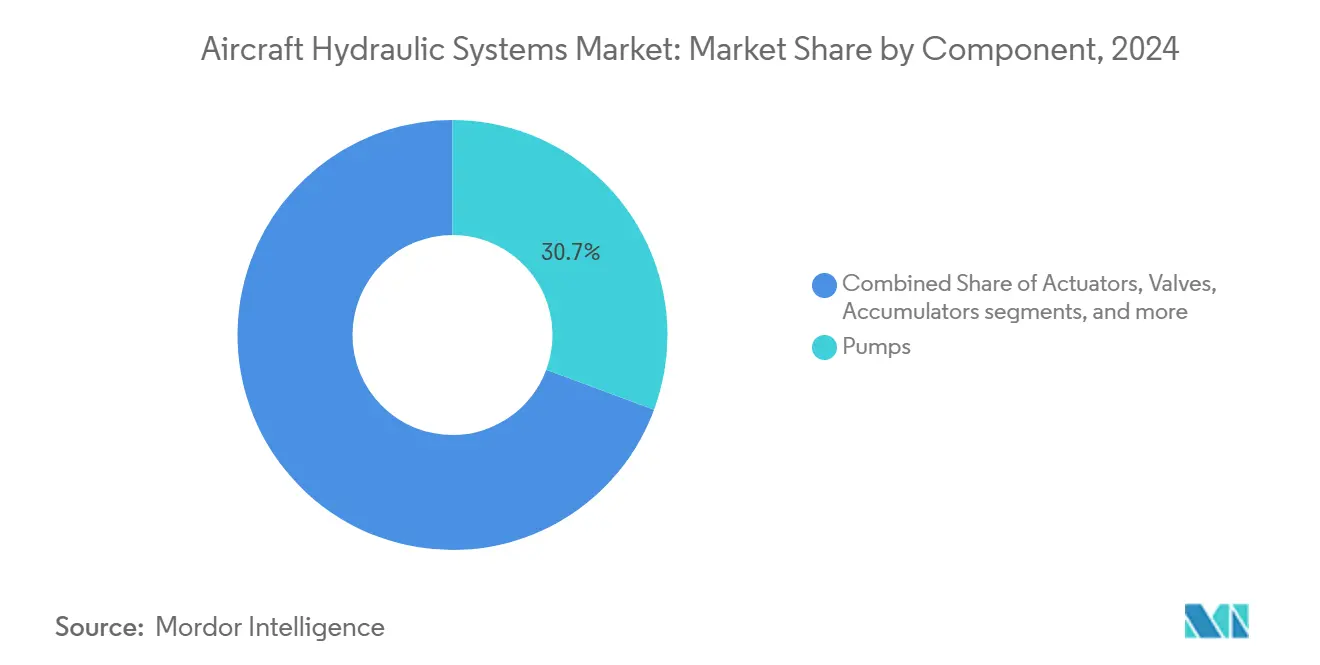

- Por componente, las bombas representaron el 30,65% de la participación del mercado de sistemas hidráulicos para aeronaves en 2024, mientras que se proyecta que los filtros registren la CAGR más rápida del 14,01% hasta 2030.

- Por tecnología de actuación, la hidráulica centralizada controlada por válvulas dominó con una participación del 44,24% en 2024, mientras que se prevé que el segmento de EHA avance a una CAGR del 13,42% hasta 2030.

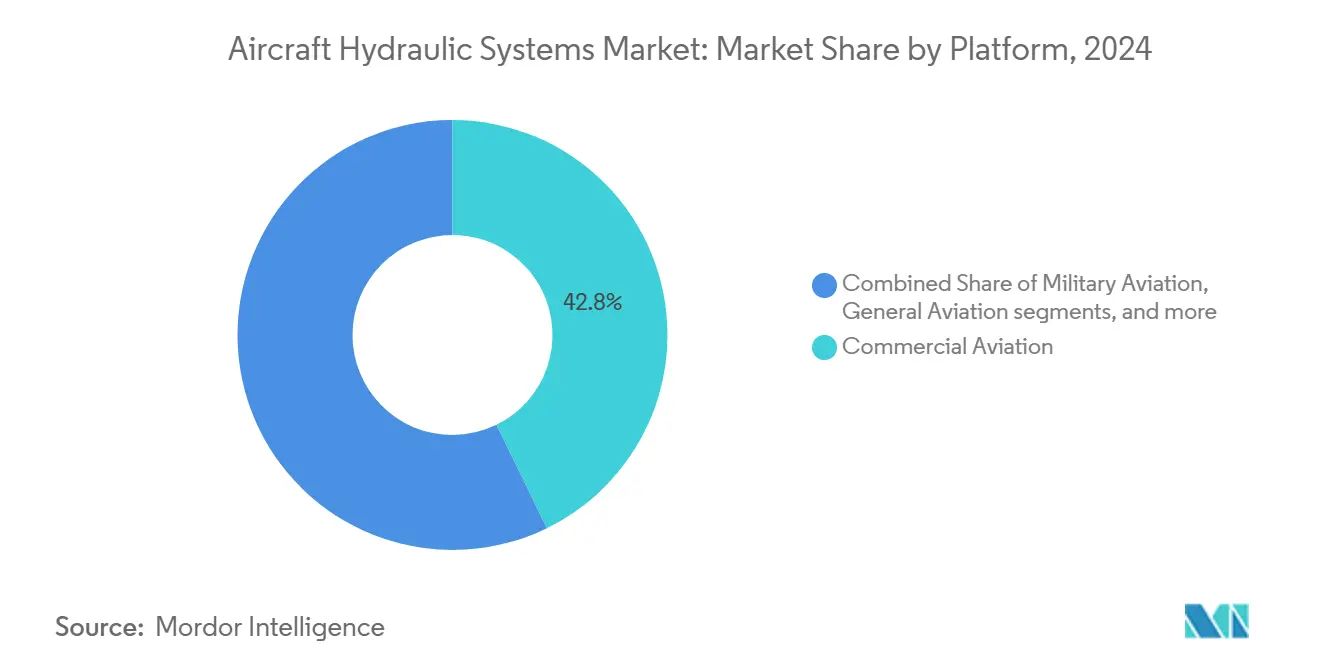

- Por plataforma, la aviación comercial lideró con una participación de ingresos del 42,76% en 2024; se prevé que las plataformas AAM se expandan a una CAGR del 13,23% durante el período de perspectiva.

- Por tipo de instalación, las instalaciones originales representaron el 62,67% del tamaño del mercado de sistemas hidráulicos para aeronaves en 2024, aunque las actividades de modernización avanzan a un ritmo más rápido con una CAGR del 13,78%.

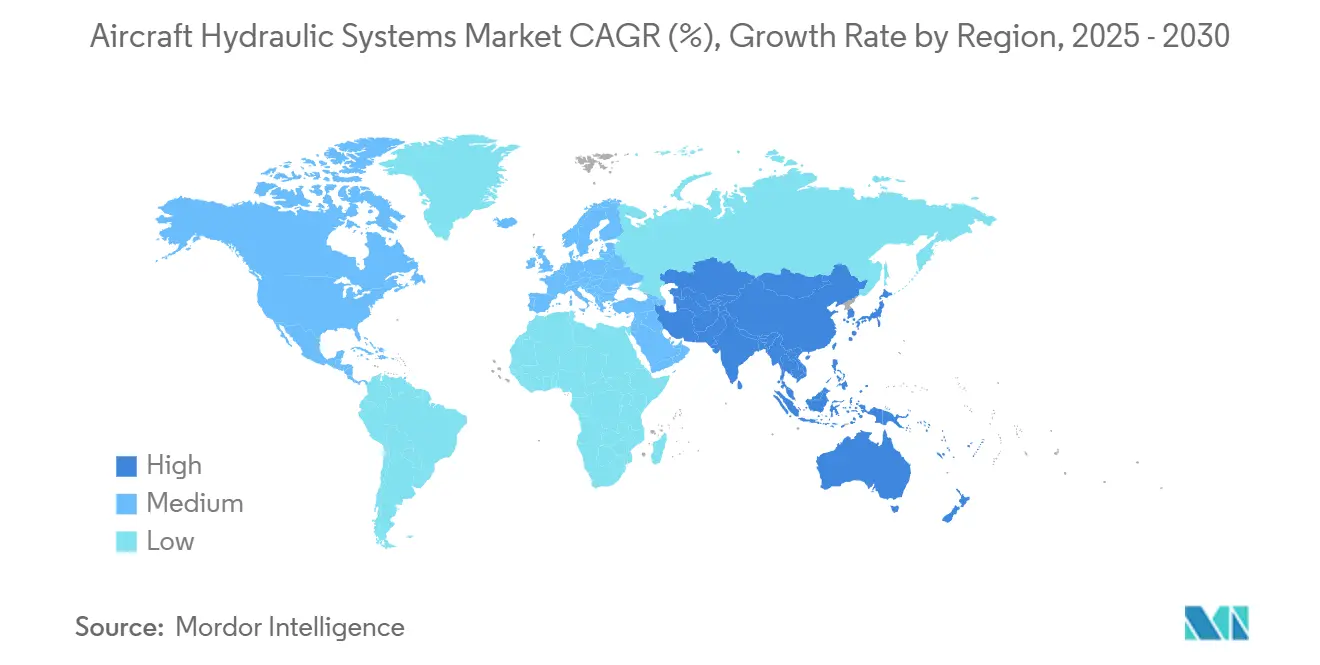

- Por geografía, América del Norte mantuvo una participación del 31,75% en 2024, y se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 14,55% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Hidráulicos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de arquitecturas hidráulicas de alta presión | +2.3% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de sistemas hidráulicos en vehículos eVTOL y sistemas no tripulados | +1.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Reemplazos de bombas impulsados por los ciclos de renovación de flotas envejecidas | +1.5% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso creciente de tecnologías de acoplamiento de conexión rápida sin fugas | +1.2% | Global, con enfoque en mantenimiento, reparación y revisión (MRO) en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de fluidos hidráulicos de éster fosfato resistentes al fuego | +0.9% | Global, impulsado por regulaciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en fabricación aditiva para colectores hidráulicos | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Arquitecturas Hidráulicas de Alta Presión

El cambio a presiones de trabajo de 5.000 psi y superiores representa un cambio de diseño decisivo que permite a los OEM reducir el diámetro de las líneas y el peso de los componentes hasta en un tercio, manteniendo la capacidad de fuerza. Aeronaves como el B787 y el A350 ya demuestran un menor consumo de combustible atribuible en parte a esta hidráulica más ligera, lo que refuerza la confianza de las aerolíneas en la tecnología.[1]Collins Aerospace, "Sistemas Hidráulicos – Aviación Comercial," collinsaerospace.com Las unidades digitales de monitoreo de presión ahora alimentan datos en tiempo real a los ordenadores de control de vuelo, lo que permite tolerancias más estrictas y mejora la fiabilidad de despacho. A medida que los transportes militares buscan ganancias de carga útil y los jets de negocios persiguen mayor autonomía, los kits de modernización que ofrecen mangueras, bombas y acumuladores de alta presión han comenzado a circular, ampliando la porción del mercado posventa de sistemas hidráulicos para aeronaves. A mediano plazo, la tubería de alta presión también servirá a las arquitecturas híbrido-eléctricas que necesitan actuadores compactos de alta fuerza para las superficies de control primarias.

Creciente Demanda de Sistemas Hidráulicos en Vehículos eVTOL y Sistemas No Tripulados

A pesar del entusiasmo por la electrificación, los prototipos de aeronaves eVTOL dependen de la hidráulica para la redundancia a prueba de fallos, la operación del tren de aterrizaje y los controles de vuelo de alta autoridad. Los diseños híbridos —primarios eléctricos respaldados por secundarios hidráulicos— dominan los planes de pruebas de certificación, ya que los reguladores insisten en márgenes de seguridad demostrados. El volumen proyectado de taxis aéreos urbanos de 130 millones de viajes de pasajeros para 2029 se traduce en miles de conjuntos de componentes, cada uno de los cuales requiere microbombas, acumuladores y colectores de titanio ligeros. En el segmento no tripulado, los drones de carga pesada para logística y misiones de inteligencia, vigilancia y reconocimiento (ISR) militares especifican hidráulica para manejar cabrestantes de carga útil y mástiles de sensores retráctiles en entornos polvorientos o salinos. En consecuencia, los programas de AAM y sistemas no tripulados actúan como una nueva corriente de crecimiento que compensa la sustitución parcial en los aviones convencionales de categoría de transporte.

Reemplazos de Bombas Impulsados por los Ciclos de Renovación de Flotas Envejecidas

Las flotas globales vuelan durante más tiempo a medida que los plazos de entrega de los OEM se ajustan, lo que eleva la edad media de las aeronaves a mediados de la segunda década y aumenta las tasas de fallo de las bombas hidráulicas. Las aerolíneas que aplazaron las retiradas durante la recesión de 2020-2023 se enfrentan ahora a revisiones pesadas sucesivas, y las bombas representan aproximadamente el 10% del gasto total de mantenimiento hidráulico. Los operadores militares reflejan la tendencia: los programas heredados C-130, KC-135 y F-16 programan cambios de bombas durante las actualizaciones estructurales para mantener las tasas de capacidad de misión por encima del 80%. El mercado posventa asegura un piso de ingresos confiable para los proveedores incluso cuando los volúmenes de nueva construcción fluctúan, lo que refuerza la resiliencia del mercado de sistemas hidráulicos para aeronaves.

Uso Creciente de Tecnologías de Acoplamiento de Conexión Rápida Sin Fugas

Los acoplamientos de conexión rápida reducen la mano de obra para el cambio de mangueras hasta en un 40%, reducen el derrame de fluidos y satisfacen directrices medioambientales más estrictas. Las válvulas de autosellado aíslan la presión residual, lo que permite a los técnicos desconectar las líneas sin vejigas externas ni bandejas de goteo. Dado que la escasez de mano de obra desafía a los centros de MRO globales, los operadores valoran la reducción de horas-hombre casi tanto como el ahorro de fluidos. Los fluidos de éster fosfato resistentes al fuego aceleran el desarrollo de la compatibilidad con los sellos, lo que impulsa a los proveedores a ofrecer acoplamientos con envolventes de temperatura y química más amplios. La adopción es más rápida en las bases de mantenimiento de Asia-Pacífico que gestionan el tráfico de aeronaves de pasillo único de alto ciclo, pero los programas de modernización se están extendiendo a los jets corporativos y los helicópteros militares.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia aeronaves más eléctricas que reduce el uso de sistemas hidráulicos | -1.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Intervalos de mantenimiento extendidos que reducen el consumo de fluido hidráulico | -0.8% | Global, concentrado en la aviación comercial | Mediano plazo (2-4 años) |

| Presión regulatoria para formulaciones de fluidos hidráulicos libres de PFOS | -0.6% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Riesgo de fuga térmica en actuadores durante condiciones de calor residual | -0.3% | Global, crítico en operaciones en climas cálidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Aeronaves Más Eléctricas que Reduce el Uso de Sistemas Hidráulicos

Las aeronaves más eléctricas (MEA) como el B787 y el A350 muestran la eliminación de la hidráulica impulsada por sangría de aire en la descongelación y la presurización de la cabina, reduciendo el peso del sistema y el mantenimiento. Los actuadores lineales eléctricos ahora gobiernan los spoilers y los estabilizadores en varios programas de aeronaves de pasillo único, lo que señala una ruta de migración gradual. Sin embargo, los controles de vuelo primarios y las funciones del tren de aterrizaje continúan favoreciendo la hidráulica por su ventaja en densidad de potencia, por lo que la obsolescencia total es poco probable antes de finales de la década de 2030.[2]Administración Nacional de Aeronáutica y del Espacio, "Evaluación de Nuevos Conceptos de Automatización para Aeronaves eVTOL," nasa.gov El resultado es una compresión lenta en lugar de un precipicio, que recorta puntos del crecimiento a largo plazo pero deja espacio para los híbridos de alta presión.

Intervalos de Mantenimiento Extendidos que Reducen el Consumo de Fluido Hidráulico

El monitoreo basado en condiciones junto con una filtración superior permite a los operadores extender los ciclos de cambio de fluido a 3.000-4.000 horas. Si bien esto reduce la demanda anual en litros, impulsa las ventas de cartuchos de filtro y eleva las especificaciones para los sensores de recuento de partículas. Las flotas de defensa en teatros de operaciones arenosos aún requieren intervalos más cortos, lo que limita el impacto general; no obstante, el efecto neto recorta los ingresos por fluidos dentro del mercado de sistemas hidráulicos para aeronaves a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Bombas Mantienen el Liderazgo Mientras los Filtros se Aceleran

Las bombas generaron el 30,65% de los ingresos de 2024, anclando el mercado de sistemas hidráulicos para aeronaves a través de sus indispensables funciones de generación de potencia. Se proyecta que el tamaño del mercado de bombas en sistemas hidráulicos para aeronaves aumente en paralelo con los programas de conversión de alta presión que exigen nuevos conjuntos de motor-bomba. Las bombas accionadas por motor eléctrico, ya estándar en las MEA, ahora penetran en las flotas heredadas a través de kits de modernización que ofrecen ahorro de combustible al desacoplarse de las cajas de engranajes del motor. Los contratos de servicio posventa que cubren el cambio de sellos y la revisión de rodamientos aseguran ingresos recurrentes para los proveedores de primer nivel, reforzando la centralidad de las bombas a pesar de los vientos en contra de la electrificación.

Aunque históricamente se consideraban consumibles, se prevé que los filtros superen a todos los demás componentes con una CAGR del 14,01%. Los intervalos de servicio extendidos exigen medios de nanofibra capaces de atrapar partículas de menos de 5 µm sin penalizaciones de presión, lo que eleva los precios de venta promedio. La adopción de fluidos resistentes al fuego intensifica la atención a los aditivos neutralizadores de ácidos, lo que lleva a las aerolíneas a adquirir filtros de mayor especificación durante el mantenimiento de base. Los centros de MRO asiáticos almacenan cada vez más elementos multicapa para adaptarse al creciente tráfico de aeronaves de pasillo único, lo que garantiza que los filtros sigan siendo el componente de mayor crecimiento en el mercado de sistemas hidráulicos para aeronaves.

Por Tecnología de Actuación: Los EHA Ganan Terreno Frente a la Hidráulica Centralizada

Las redes centralizadas controladas por válvulas aún representaron el 44,24% de los ingresos en 2024, beneficiándose de los datos de certificación establecidos y las cadenas de suministro maduras. La participación de mercado de sistemas hidráulicos para aeronaves de esta arquitectura sigue siendo sólida en los jets de pasillo único y regionales, donde los operadores prefieren los manuales de mantenimiento probados. Sin embargo, las penalizaciones de peso asociadas a la extensa tubería crean costos de combustible incrementales que las aerolíneas rastrean de cerca, lo que alienta a los programas futuros a considerar opciones distribuidas.

Las soluciones EHA avanzan a una CAGR del 13,42% con la promesa de menor longitud de línea, menor volumen de fluido y aislamiento de fallos inherente. Cada unidad integra una minibomba, un depósito y una servoválvula dentro del cuerpo del actuador, lo que permite el reemplazo modular y simplifica los diagramas de cableado de la aeronave. Los primeros despliegues en cazas militares validan el rendimiento en entornos de alta aceleración, y los prototipos de eVTOL dependen casi exclusivamente de los EHA para los controles primarios. A medida que se acumula la evidencia de certificación, los EHA están preparados para reclamar una mayor porción del mercado de sistemas hidráulicos para aeronaves en los programas civiles y de defensa.

Por Plataforma: La AAM Emerge como el Catalizador de Crecimiento

La aviación comercial mantuvo una participación líder del 42,76% en 2024, impulsada por las rampas de producción de aeronaves de pasillo único y la sostenida demanda de aeronaves de doble pasillo para la conectividad global. Las modernizaciones de sistemas de alta presión en las flotas de fuselaje ancho subrayan la durabilidad de los ingresos del segmento. No obstante, los ciclos de cartera de pedidos introducen volatilidad que alienta a los proveedores a diversificarse.

Se espera que los vehículos AAM, incluidos los conceptos de elevación más crucero y rotor basculante, se expandan a una CAGR del 13,23%. Cada conjunto de componentes incluye típicamente múltiples acumuladores compactos, actuadores del tren de aterrizaje a prueba de fallos y microválvulas dimensionadas para diseños de propulsión eléctrica distribuida. Los incentivos gubernamentales para los corredores de movilidad aérea regional refuerzan la confianza entre las empresas de segundo nivel que invierten en módulos hidráulicos de diseño limpio. Los segmentos de aviación militar y general, respaldados por presupuestos de modernización y la demanda de jets de negocios, crecen de manera constante en paralelo, lo que garantiza que el mercado de sistemas hidráulicos para aeronaves mantenga un equilibrio multiplataforma.

Por Tipo de Instalación: La Actividad de Modernización se Acelera en Flotas Envejecidas

Las instalaciones originales capturaron el 62,67% del valor de 2024, impulsadas por las líneas de producción de los OEM donde los kits hidráulicos llegan como conjuntos de componentes completamente equipados. La visibilidad de la cartera de pedidos de las células permite a los proveedores prever con precisión los requisitos de materiales y optimizar los tamaños de los lotes.

La modernización, aunque menor, avanza a una CAGR más rápida del 13,78% a medida que los operadores abordan las revisiones de vida media y las actualizaciones de rendimiento. Los acoplamientos de conexión rápida y los filtros de alta eficiencia se encuentran entre los artículos de modernización más populares, ofreciendo ahorros inmediatos de mantenimiento sin modificaciones disruptivas de la célula. Los depósitos de defensa también favorecen las rutas de modernización para alinear las flotas heredadas con las actualizaciones de estandarización de la OTAN, manteniendo la demanda elevada en toda la industria de sistemas hidráulicos para aeronaves.

Análisis Geográfico

América del Norte representó el 31,75% de los ingresos globales en 2024, lo que refleja la densa presencia de OEM en Washington, Alabama y Quebec, además de los sólidos pedidos del Departamento de Defensa de los Estados Unidos. La región también alberga la mayor concentración de estaciones de reparación aprobadas por la Administración Federal de Aviación (FAA), lo que garantiza un mercado posventa estable para bombas, válvulas y repuestos de actuación. La investigación sobre electrificación financiada por la Administración Nacional de Aeronáutica y del Espacio (NASA) impulsa el desarrollo local de EHA, lo que ancla aún más el mercado de sistemas hidráulicos para aeronaves.

Se prevé que Asia-Pacífico registre una CAGR del 14,55%, beneficiándose de los compromisos de expansión de flotas de los operadores chinos e indios que apuntan a rutas domésticas desatendidas. Las empresas conjuntas entre los proveedores de primer nivel occidentales y los ensambladores regionales localizan la producción de componentes, lo que permite ofertas competitivas en precio para los paquetes de trabajo de aeronaves de pasillo único. Los corredores de prueba de AAM respaldados por el gobierno en Japón y Corea del Sur añaden volumen incremental para las soluciones microhidráulicas, reforzando el atractivo a largo plazo de la región.

Europa mantiene el impulso a través de las líneas de ensamblaje final de Airbus en Alemania y Francia, además de plataformas de defensa multinacionales como el Eurofighter y el A400M. Las políticas medioambientales aceleran la adopción de acoplamientos sin fugas y fluidos libres de PFOS, lo que eleva los precios promedio de los componentes. Mientras tanto, Oriente Medio y África aprovechan la renovación de flotas en los operadores del Golfo y la modernización en las fuerzas aéreas del norte de África, mientras que los pedidos de América del Sur se mantienen estables en los reemplazos de jets regionales. En conjunto, estas dinámicas garantizan una amplia distribución geográfica para el mercado de sistemas hidráulicos para aeronaves.

Panorama Competitivo

El mercado presenta una concentración moderada, con Parker-Hannifin Corporation, Eaton Corporation plc y Safran SA manteniendo créditos de Certificado de Tipo de larga data que disuaden a los nuevos participantes. La integración vertical —desde el diseño de bombas hasta el MRO— permite a los titulares agrupar productos con acuerdos de soporte de por vida, asegurando la visibilidad del flujo de caja. Collins Aerospace aseguró recientemente contratos a largo plazo que cubren bombas de alta presión y conjuntos de EHA para programas de próxima generación, lo que subraya la dependencia de los OEM en proveedores probados.[3]Collins Aerospace, "Sistemas Hidráulicos – Aviación Comercial," collinsaerospace.com

Las adquisiciones estratégicas dan forma al campo: Eaton se asoció con SIAEC para establecer un centro de revisión de componentes hidráulicos en Asia-Pacífico, y Moog aumentó el gasto de capital para escalar las carcasas de actuadores fabricadas de forma aditiva. Estos movimientos abordan las demandas de proximidad y diseño ligero de las aerolíneas y los desarrolladores de eVTOL.

La competencia en espacios no explotados gira en torno a la integración de la gestión térmica para los trenes de potencia híbrido-eléctricos y el análisis de mantenimiento predictivo vinculado a plataformas en la nube. Empresas más pequeñas como Tactair Fluid Controls y Arkwin Industries se diferencian a través de válvulas y acumuladores de nicho formateados para compartimentos de fuselaje estrechos. A medida que el riesgo del programa migra del hardware al software, las capacidades de integración de datos determinarán cada vez más los cambios de participación dentro del mercado de sistemas hidráulicos para aeronaves.

Líderes de la Industria de Sistemas Hidráulicos para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Moog Inc.

Liebherr Group

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2023: SIA Engineering Company (SIAEC) y Eaton Corporation formaron una empresa conjunta para servicios de mantenimiento, reparación y revisión de componentes. La asociación se centra en el mantenimiento de componentes de aeronaves fabricados por Eaton, específicamente sistemas de célula, motor, combustible e hidráulicos.

- Julio de 2022: Parker Aerospace, un segmento de negocio de Parker-Hannifin Corporation, firmó un contrato de logística basada en rendimiento (PBL) de cinco años con la Agencia de Logística de Defensa y la Fuerza Aérea de los Estados Unidos. El acuerdo cubre equipos hidráulicos para cinco plataformas de la Fuerza Aérea.

Alcance del Informe Global del Mercado de Sistemas Hidráulicos para Aeronaves

| Bombas |

| Actuadores |

| Válvulas |

| Acumuladores |

| Mangueras, Tuberías y Conectores |

| Filtros |

| Fluido Hidráulico |

| Hidráulica Centralizada Controlada por Válvulas |

| Actuadores Electrohidrostáticos (EHA) |

| Híbrido Electromecánico Accionado Hidráulicamente (EHP) |

| Aviación Comercial | Pasillo Único |

| Doble Pasillo | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada (AAM) | eVTOL |

| Movilidad Aérea Urbana (UAM) |

| Instalación Original |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Bombas | ||

| Actuadores | |||

| Válvulas | |||

| Acumuladores | |||

| Mangueras, Tuberías y Conectores | |||

| Filtros | |||

| Fluido Hidráulico | |||

| Por Tecnología de Actuación | Hidráulica Centralizada Controlada por Válvulas | ||

| Actuadores Electrohidrostáticos (EHA) | |||

| Híbrido Electromecánico Accionado Hidráulicamente (EHP) | |||

| Por Plataforma | Aviación Comercial | Pasillo Único | |

| Doble Pasillo | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Sistemas Aéreos No Tripulados | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Movilidad Aérea Avanzada (AAM) | eVTOL | ||

| Movilidad Aérea Urbana (UAM) | |||

| Por Tipo de Instalación | Instalación Original | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas hidráulicos para aeronaves en 2030?

Se espera que el mercado de sistemas hidráulicos para aeronaves alcance los 23.270 millones de USD en 2030 basándose en una CAGR del 12,88%.

¿Qué categoría de componentes crecerá más rápido hasta 2030?

Se prevé que los filtros se expandan a una CAGR del 14,01% debido a los intervalos de servicio más prolongados que requieren un control de contaminación de mayor rendimiento.

¿Con qué rapidez impulsarán las plataformas AAM la demanda hidráulica?

Se proyecta que la Movilidad Aérea Avanzada (AAM) registre una CAGR del 13,23%, lo que la convierte en el segmento de plataforma de mayor crecimiento dentro del período de pronóstico.

¿Por qué son importantes las arquitecturas de alta presión para los operadores?

El paso de 3.000 psi a 5.000 psi reduce el peso de los componentes hasta en un tercio, mejorando la carga útil y la eficiencia de combustible tanto para aeronaves de nueva construcción como para aeronaves modernizadas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 14,55% debido a la expansión de las flotas comerciales y las inversiones en fabricación localizada.

Última actualización de la página el: