Taille et Part du Marché des Systèmes d'Eau et de Déchets pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

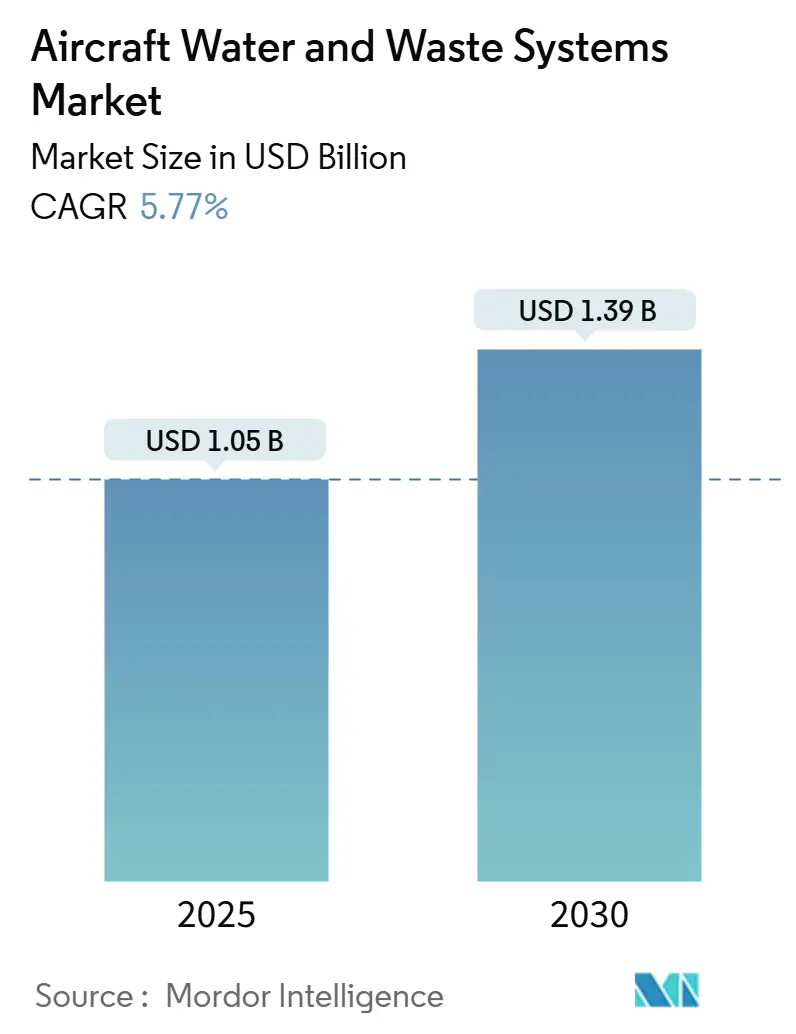

| Taille du Marché (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2030) | 1.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Eau et de Déchets pour Aéronefs par Mordor Intelligence

La taille du marché des systèmes d'eau et de déchets pour aéronefs était évaluée à 1,05 milliard USD en 2025 et devrait atteindre 1,39 milliard USD d'ici 2030, progressant à un CAGR de 5,77 %. La demande suit le rebond du secteur aérien, Boeing prévoyant des livraisons de près de 44 000 avions commerciaux d'ici 2043, dont les trois quarts sont des appareils à couloir unique, élargissant ainsi la base installée nécessitant des solutions fiables d'eau potable, de déchets sous vide et de désinfection.[1]Source : Boeing Communications, "Boeing prévoit une demande de près de 44 000 nouveaux avions d'ici 2043," boeing.mediaroom.com Le renforcement de la réglementation autour de la règle sur l'eau potable à bord des aéronefs de l'Agence de protection de l'environnement des États-Unis et les nouvelles limites relatives aux substances perfluoroalkylées et polyfluoroalkylées (PFAS) contraignent les transporteurs à moderniser leurs réservoirs, canalisations et capteurs vieillissants pour rester conformes. Les impératifs de durabilité ajoutent une autre dynamique : les boucles d'eaux grises et les réservoirs composites légers offrent des économies mesurables en consommation de carburant et en émissions de CO2 qui s'inscrivent dans les feuilles de route de neutralité carbone des entreprises. Sur le plan concurrentiel, une consolidation modérée persiste ; JAMCO détient la moitié de la part mondiale des toilettes pour fuselage large, mais les spécialistes de la rénovation et les nouveaux acteurs technologiques gagnent du terrain là où les compagnies aériennes exigent des cycles de livraison plus rapides et où la densification des cabines favorise l'adoption de toilettes compactes.

Principaux Enseignements du Rapport

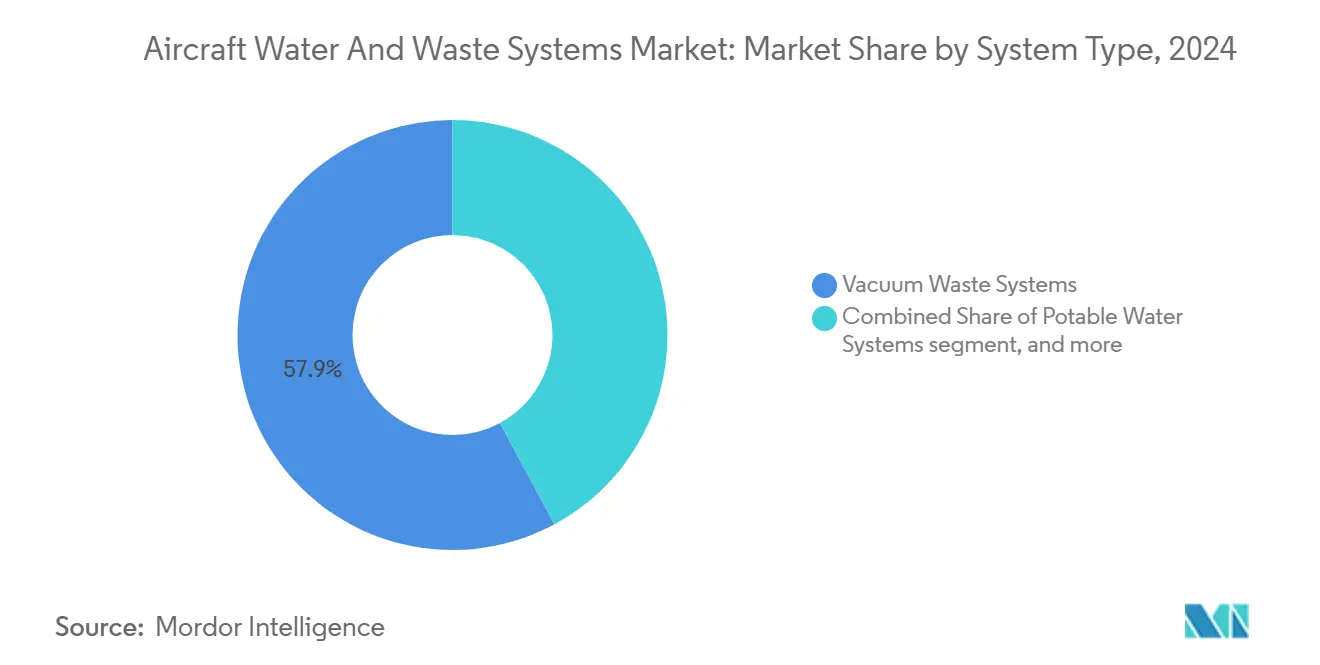

- Par type de système, les unités de déchets sous vide ont représenté 57,87 % du chiffre d'affaires en 2024, tandis que les équipements de réutilisation des eaux grises devraient afficher un CAGR de 10,40 % jusqu'en 2030.

- Par type d'aéronef, les appareils à fuselage étroit ont représenté 49,70 % de la part du marché des systèmes d'eau et de déchets pour aéronefs en 2024 ; les jets d'affaires devraient se développer à un CAGR de 8,34 % jusqu'en 2030.

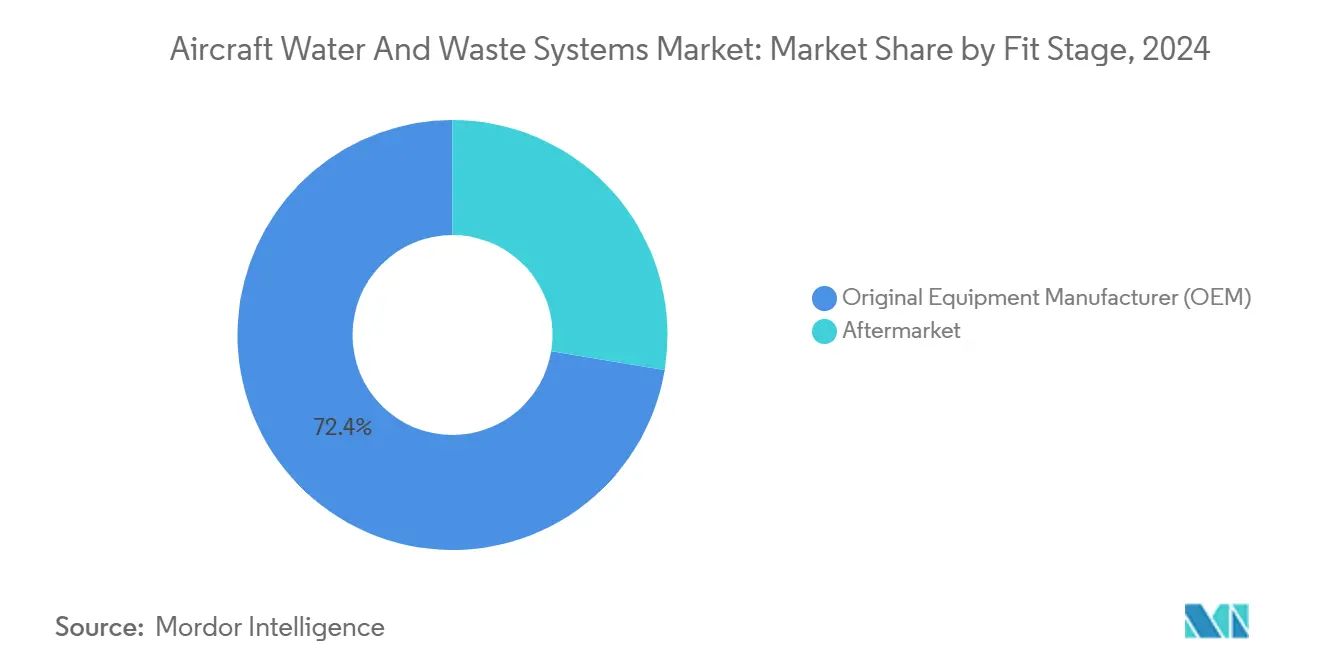

- Par stade d'installation, les installations en équipement d'origine représentaient 67,31 % de la taille du marché des systèmes d'eau et de déchets pour aéronefs en 2024 ; les rénovations après-vente devraient progresser à un CAGR de 9,24 % jusqu'en 2030.

- Par utilisateur final, les compagnies aériennes commerciales et cargo ont capté 72,40 % du chiffre d'affaires 2024, tandis que l'aviation VIP et d'affaires a enregistré la croissance la plus rapide avec un CAGR de 8,57 % jusqu'en 2030.

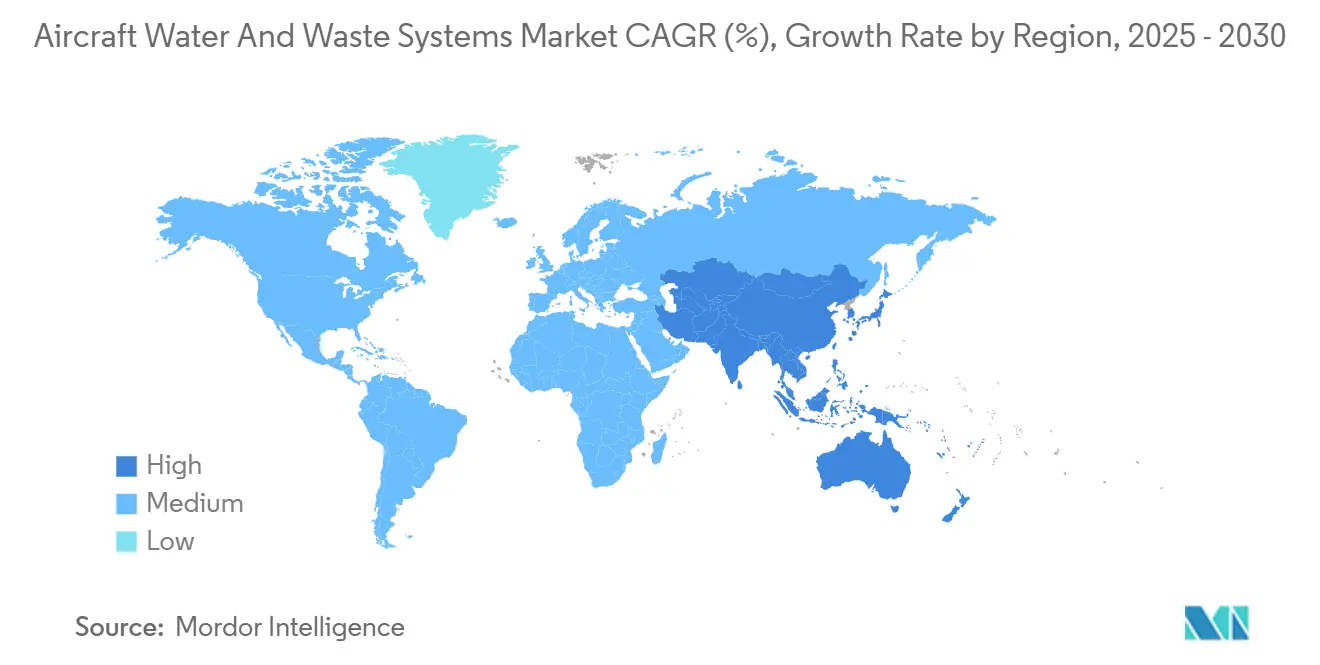

- Par géographie, l'Amérique du Nord a dominé avec 37,70 % du chiffre d'affaires 2024 ; l'Asie-Pacifique affiche la trajectoire la plus rapide, avec un CAGR de 6,89 % vers 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Eau et de Déchets pour Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond post-pandémique des livraisons d'aéronefs commerciaux | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur l'eau potable et les fuites de toilettes | +0.8% | Amérique du Nord et Union européenne, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réservoirs composites légers et mises à niveau de capteurs intelligents | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Vague de rénovation de cabines des compagnies aériennes pour l'expérience passager | +0.7% | Mondial, avec un accent sur le haut de gamme en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Boucles de réutilisation des eaux grises pour la réduction de la consommation de carburant | +0.9% | Mondial, porté par les mandats de durabilité dans l'Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rénovations de systèmes de désinfection à l'ozone/UV embarqués | +0.5% | Mondial, adoption accélérée sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique des livraisons d'aéronefs commerciaux

Les prévisions à long terme de Boeing soulignent une demande soutenue en jets, le trafic ayant dépassé les niveaux de 2019 dans toutes les régions, incitant les compagnies aériennes à réserver des créneaux de croissance de flotte malgré les retards de livraison à court terme causés par des pénuries de pièces. Airbus a réduit son objectif de livraisons 2024 à 770 unités en raison de goulets d'étranglement dans les équipements de cabine, prolongeant les fenêtres de rénovation pour les flottes en service.[2]Source : Salle de presse Airbus, "Airbus publie une mise à jour de ses prévisions 2024," airbus.com Le carnet de commandes des appareils à couloir unique, représentant 76 % des commandes mondiales, standardise les diamètres des canalisations d'eau potable et les pressions sous vide, réduisant les coûts unitaires pour les fournisseurs de composants. Les transporteurs d'Asie-Pacifique ont 4 430 appareils en commande et demandent des réservoirs plus légers et plus efficaces pour augmenter l'autonomie sur les routes secondaires. Les fournisseurs de systèmes bénéficient donc d'une opportunité à double canal : les volumes d'installation en ligne liés aux nouvelles constructions et une vague de rénovation alors que les opérateurs maintiennent en service leurs appareils plus anciens pendant que les créneaux de production restent rares.

Réglementations plus strictes sur l'eau potable et les fuites de toilettes

L'Agence de protection de l'environnement des États-Unis exige désormais des plans d'échantillonnage des coliformes et des tests PFAS s'étendant à chaque aéronef immatriculé aux États-Unis transportant au moins 25 passagers par jour, avec une conformité totale aux normes PFAS obligatoire d'ici avril 2029. Les compagnies aériennes doivent également remplacer la mousse extinctrice AFFF par des alternatives sans fluor conformément aux règles de l'Administration fédérale de l'aviation, ajoutant de la complexité aux calendriers de maintenance. Les agences européennes élaborent des protocoles parallèles sur l'eau potable, pouvant contraindre les transporteurs mondiaux à certifier du matériel à double spécification. Les grandes compagnies aériennes de réseau absorbent la charge de conformité grâce à des équipes d'ingénierie centralisées, tandis que les opérateurs régionaux externalisent souvent les contrôles de ligne, augmentant la demande de forfaits de services clés en main pour les systèmes d'eau. Les équipementiers pré-certifient de nouveaux réservoirs et tuyaux selon les normes plus strictes, et les kits de rénovation sont fournis avec des vannes d'échantillonnage et des ports de capteurs intelligents qui réduisent la main-d'œuvre manuelle.

Réservoirs composites légers et mises à niveau de capteurs intelligents

Les récipients sous pression composites de type V réduisent le poids à vide jusqu'à 20 % par rapport aux chemises en aluminium, libérant de la charge utile ou réduisant la consommation de carburant sur les longs trajets. Les jauges de niveau à ultrasons dans ces réservoirs permettent des lectures continues de capacité sans sondes intrusives, permettant aux équipages de ne charger que la masse d'eau requise pour chaque vol. Cependant, la fragilité de la chaîne d'approvisionnement persiste : les pénuries de résine allongent les délais de livraison, et les perturbations géopolitiques ont réduit l'approvisionnement en titane de 12 % sur cinq ans, augmentant les coûts des nomenclatures. Les compagnies aériennes réagissent en signant des contrats de pièces de rechange pluriannuels tandis que les intégrateurs de systèmes diversifient leurs sources d'approvisionnement en matériaux en Amérique du Nord et en Asie. Ainsi, le passage aux composites avancés génère des gains d'efficacité mais nécessite une planification rigoureuse des stocks.

Boucles de réutilisation des eaux grises pour la réduction de la consommation de carburant

Le système ECO de Diehl Aviation achemine l'eau de lavage des mains vers les réservoirs de chasse des toilettes, éliminant 250 litres de charge potable inutile sur chaque secteur B787 et économisant près de 90 tonnes de CO2 par an et par aéronef. Des compagnies aériennes telles qu'Iberia signalent des périodes de retour sur investissement plus courtes, car la réduction du chargement se traduit directement par des économies de carburant sur des étapes de quatre heures. Les unités d'eaux grises combinent la filtration anaérobie avec la désinfection UV pour répondre aux directives de réutilisation de l'eau potable sans sous-produits nocifs. Les premiers adoptants affichent une fiabilité comparable aux systèmes existants une fois que les équipes de maintenance ont reçu une formation ciblée. Les obstacles à la certification subsistent, mais le modèle économique s'aligne sur les objectifs ESG des entreprises, accélérant les déploiements à l'échelle de la flotte.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de maintenance des canalisations de déchets sous vide | −0.4% | Mondial, affectant particulièrement les transporteurs sensibles aux coûts | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en matériaux composites | −0.6% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations sur la qualité de l'eau relatives aux PFAS et aux microcontaminants | −0.3% | Amérique du Nord et Union européenne, avec des répercussions réglementaires en Asie-Pacifique | Long terme (≥ 4 ans) |

| Densification des cabines réduisant l'espace dédié aux toilettes | −0.2% | Mondial, porté par l'expansion des compagnies aériennes à bas coût | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de maintenance des canalisations de déchets sous vide

Les systèmes de déchets sous vide reposent sur des pompes, des éjecteurs et des capteurs, nécessitant des outillages spécialisés et des remplacements fréquents de joints pour prévenir les odeurs et les obstructions. Les compagnies aériennes budgétisent des heures de main-d'œuvre supplémentaires pour les procédures de rinçage des canalisations imposées par la règle sur l'eau potable à bord des aéronefs, alourdissant les frais généraux de maintenance. Les temps d'arrêt des composants peuvent entraîner des retards opérationnels et une insatisfaction des passagers, en particulier sur les flottes d'appareils à fuselage étroit à forte utilisation. Les opérateurs sensibles aux coûts peuvent retarder les mises à niveau ou opter pour des solutions hybrides, ralentissant les cycles de remplacement.

Goulets d'étranglement dans la chaîne d'approvisionnement en matériaux composites

Les fabricants aérospatiaux signalent des délais de livraison plus longs pour la fibre de carbone, les résines époxy et les âmes en nid d'abeille, augmentant les coûts unitaires des réservoirs d'eau et des panneaux de service.[3]Source : Analystes de Boston Consulting Group, "Remédier aux problèmes de la chaîne d'approvisionnement aérospatiale pour la fonderie et la forge," bcg.com Les pièces forgées en titane utilisées dans les raccords de canalisations de déchets sont exposées géopolitiquement aux sources d'approvisionnement russes et ukrainiennes, poussant les équipementiers à constituer des stocks de matières premières à des prix élevés. Les pénuries de main-d'œuvre dans les opérations de drapage composite et d'autoclave limitent davantage les capacités. Ces contraintes freinent l'expansion des volumes à court terme même si les perspectives de demande à long terme restent positives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Déchets sous Vide en Tête, les Eaux Grises en Expansion

Les plateformes de déchets sous vide ont dominé le marché des systèmes d'eau et de déchets pour aéronefs en 2024, avec une part de 57,87 %, reflétant la confiance des compagnies aériennes dans la fiabilité éprouvée de la chasse par aspiration sur toutes les plages d'altitude et de température. Les solutions de réutilisation des eaux grises devraient afficher un CAGR de 10,40 %, car les transporteurs peuvent réduire le poids potable chargé sans compromettre les normes d'hygiène. La taille du marché des systèmes d'eau et de déchets pour aéronefs liée aux modules de désinfection devrait progresser régulièrement à mesure que les émetteurs UV migrent des offices des appareils à fuselage large vers les toilettes des appareils à couloir unique, aidés par la baisse des prix des diodes.

Les fabricants commercialisent de plus en plus des suites intégrées regroupant pompes à vide, réservoirs composites et désinfecteurs UV au sein d'une architecture de contrôle unifiée, réduisant le nombre de câblages et le temps d'accès pour la maintenance. Les nœuds de capteurs intelligents alimentent des tableaux de bord de santé de flotte, permettant le remplacement prédictif des pièces qui évite les pannes en vol. Les fournisseurs investissant dans des partenariats d'analyse de données avec les compagnies aériennes bénéficient de revenus récurrents provenant des licences logicielles et des ventes de matériel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Aéronef : Fuselage Étroit au Cœur, Potentiel des Jets d'Affaires

Les appareils à fuselage étroit ont représenté une part de marché de 49,70 % en 2024, ancrée par les fréquences de vol élevées sur les réseaux intérieurs privilégiant la fiabilité rapide des toilettes. En revanche, les jets d'affaires se développeront à un CAGR de 8,34 % grâce à des rénovations de cabines sur mesure intégrant des fonctions de bidet, des robinets sans contact et des revêtements de surface antimicrobiens — des caractéristiques désormais attendues par les voyageurs fortunés. La part du marché des systèmes d'eau et de déchets pour aéronefs pour les fuselages larges reste stable, soutenue par les routes ultra-long-courriers où des réservoirs plus grands et des pompes redondantes sont essentiels à la mission.

Les schémas de sélection des équipementiers mettent en évidence l'évolution des priorités : JAMCO fournit chaque toilette du B787, mais le G700 de Gulfstream exploite les éviers à revêtement nucléase avancé de Collins Aerospace pour rassurer les passagers sur les missions intercontinentales. Les programmes d'avions régionaux, notamment le turbopropulseur D328eco, intègrent des chauffe-eau prêts pour les piles à combustible afin de s'aligner sur les futures voies de propulsion à hydrogène.

Par Stade d'Installation : Volume Équipementier d'Origine Versus Agilité Après-Vente

Les installations en ligne ont capté 67,31 % du chiffre d'affaires 2024, montrant que les compagnies aériennes préfèrent toujours la plomberie intégrée en usine qui protège la couverture de garantie et optimise la répartition du poids. L'élan des rénovations, cependant, dépassera la croissance des équipementiers d'origine à un CAGR de 9,24 % alors que les opérateurs prolongent la durée de vie des cellules au-delà des seuils économiques initiaux tout en mettant à jour les systèmes pour répondre à des règles de qualité de l'eau plus strictes. La taille du marché des systèmes d'eau et de déchets pour aéronefs pour les rénovations augmente chaque fois que les régulateurs publient de nouveaux protocoles d'échantillonnage, car les transporteurs doivent modifier même les flottes relativement récentes.

Les acteurs de l'après-vente mettent en avant des certificats de type supplémentaires à procédure accélérée qui permettent l'installation de toilettes modulaires lors des visites C, réduisant les temps d'immobilisation à moins de sept jours. Les bulletins de service associent de plus en plus les mises à niveau des systèmes d'eau à la densification des cabines, permettant aux compagnies aériennes de générer des revenus de sièges supplémentaires qui compensent le coût de rénovation en un seul exercice financier.

Par Utilisateur Final : Les Compagnies Aériennes Commerciales Dominent, l'Aviation VIP s'Accélère

Les transporteurs commerciaux et cargo ont représenté 72,40 % de la demande 2024, bénéficiant d'une échelle de flotte qui standardise les références de pièces et génère des remises sur volume lors des négociations d'achat. L'aviation VIP et d'affaires, bien que représentant une base installée plus petite, affichera un CAGR de 8,57 % alors que les opérateurs recherchent des offres d'équipements de luxe mettant l'accent sur des caractéristiques axées sur la santé telles que la purification par osmose inverse et les salles de bain aux arômes infusés. Les entreprises de maintenance, réparation et révision capitalisent en proposant des programmes de rénovation haut de gamme, synchronisant la refonte intérieure et les révisions de systèmes.

La répartition des segments souligne des priorités divergentes : les compagnies aériennes de réseau recherchent le coût de cycle de vie le plus bas par siège-kilomètre disponible, tandis que les opérateurs charter valorisent l'exclusivité et le prestige de la marque. Pourtant, les deux groupes de clients convergent vers des outils de surveillance numérique qui alimentent des tableaux de bord opérationnels, signalant que la maintenance pilotée par les données deviendra la norme industrielle à tous les niveaux.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 37,70 % du chiffre d'affaires 2024 grâce à la surveillance stricte de l'Agence de protection de l'environnement des États-Unis, aux vastes empreintes de maintenance, réparation et révision, et aux avantages de position établie pour Collins Aerospace, Diehl Aviation et Astronics. Des transporteurs tels que Delta rénovent leurs flottes d'appareils à couloir unique avec des toilettes compactes qui maintiennent la conformité en matière d'accessibilité tout en libérant des rangées de sièges supplémentaires, soutenant les efforts d'optimisation des revenus.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,89 % jusqu'en 2030. Son carnet de commandes de 4 430 unités oriente les fournisseurs locaux à co-localiser des sites de fabrication en Indonésie, en Inde et en Chine, réduisant les coûts logistiques et atténuant l'exposition aux droits d'importation. Les initiatives gouvernementales — du programme de connectivité UDAN de l'Inde aux objectifs d'aéroports neutres en carbone de la Chine — renforcent l'adoption de réservoirs légers et de boucles d'eaux grises qui réduisent la consommation de carburant sur les courtes liaisons à haute fréquence.

L'Europe reste un incubateur technologique, Airbus poussant des programmes de rénovation de cabines mettant l'accent sur des toilettes composites recyclables et des équipements à faible débit pour s'aligner sur les objectifs d'émissions du paquet Ajustement à l'objectif 55. Les transporteurs de la région sont des adoptants précoces des modules de désinfection aux ultraviolets C, une tendance soutenue par l'approbation de la Fondation de recherche sur l'eau de l'oxydation avancée UV/chlore pour la réutilisation de l'eau potable. La divergence de certification liée au Brexit introduit encore de la complexité pour les opérateurs britanniques s'approvisionnant en pièces auprès de fournisseurs de l'Union européenne, mais les discussions sur la reconnaissance mutuelle allègent la charge administrative.

Paysage Concurrentiel

Le marché des systèmes d'eau et de déchets pour aéronefs présente une concentration modérée. Collins Aerospace exploite son portefeuille de nacelles et d'intérieurs pour fournir des toilettes avancées aux lignes d'appareils à couloir unique de Boeing et d'Airbus. Dans le même temps, Diehl Aviation positionne les boucles intégrées de réutilisation des eaux grises comme un facteur de différenciation lié aux indicateurs clés de performance d'efficacité énergétique.

Les collaborations stratégiques intensifient la dynamique concurrentielle. RTX a accepté de fournir des groupes motopropulseurs et des nacelles pour le démonstrateur à aile mixte de JetZero, ouvrant potentiellement de nouveaux paradigmes d'architecture de systèmes qui se répercuteront sur les conceptions de plomberie de cabine. JAMCO et l'Agence japonaise d'exploration aérospatiale ont dévoilé des toilettes « Métamorphiques » qui convertissent deux unités adjacentes en un espace accessible sans sacrifier le nombre de sièges, répondant simultanément aux pressions réglementaires et d'inclusivité.

Les contraintes de la chaîne d'approvisionnement façonnent les comportements stratégiques ; les équipementiers diversifient leurs sources d'approvisionnement en résine et en titane, tandis que les fournisseurs de premier rang acquièrent de plus petits ateliers de composites pour sécuriser les capacités. Les modèles de services numériques gagnent du terrain, les abonnements à l'analyse prédictive fournissant des revenus récurrents qui isolent partiellement les entreprises de la cyclicité des livraisons d'aéronefs.

Leaders du Secteur des Systèmes d'Eau et de Déchets pour Aéronefs

RTX Corporation

Safran SA

Diehl Stiftung & Co. KG

JAMCO Corporation

AeroControlex Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Diehl Aviation a lancé la construction d'une nouvelle installation de production à Craiova, en Roumanie, pour étendre son empreinte de fabrication. L'installation produira des composants pour les aéronefs commerciaux de transport de passagers, assurant des livraisons fiables pour répondre à la hausse des cadences de production et à la demande croissante dans le secteur de l'aviation.

- Avril 2024 : JAMCO et l'Agence japonaise d'exploration aérospatiale ont présenté un prototype de toilettes accessibles « Métamorphiques » pour les cabines d'appareils à couloir unique.

Portée du Rapport sur le Marché Mondial des Systèmes d'Eau et de Déchets pour Aéronefs

| Systèmes d'Eau Potable |

| Systèmes de Déchets sous Vide |

| Unités de Réutilisation des Eaux Grises |

| Modules de Désinfection (UV/Ozone) |

| Appareils à Fuselage Étroit |

| Appareils à Fuselage Large |

| Jets Régionaux |

| Jets d'Affaires |

| Équipementier d'Origine |

| Après-Vente |

| Compagnies Aériennes Commerciales et Cargo |

| Prestataires de Services de Maintenance, Réparation et Révision |

| Aviation VIP et d'Affaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Système | Systèmes d'Eau Potable | ||

| Systèmes de Déchets sous Vide | |||

| Unités de Réutilisation des Eaux Grises | |||

| Modules de Désinfection (UV/Ozone) | |||

| Par Type d'Aéronef | Appareils à Fuselage Étroit | ||

| Appareils à Fuselage Large | |||

| Jets Régionaux | |||

| Jets d'Affaires | |||

| Par Stade d'Installation | Équipementier d'Origine | ||

| Après-Vente | |||

| Par Utilisateur Final | Compagnies Aériennes Commerciales et Cargo | ||

| Prestataires de Services de Maintenance, Réparation et Révision | |||

| Aviation VIP et d'Affaires | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des colliers de serrage pour aéronefs en 2025 ?

La taille du marché des systèmes d'eau et de déchets pour aéronefs s'élève à 1,05 milliard USD en 2025.

Quel est le CAGR prévisionnel pour ces systèmes jusqu'en 2030 ?

Le chiffre d'affaires du secteur devrait se développer à un CAGR de 5,77 % sur la période 2025-2030.

Quel type de système connaît la croissance la plus rapide ?

Les équipements de réutilisation des eaux grises mènent la croissance avec un CAGR prévisionnel de 10,40 % jusqu'en 2030.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche les meilleures perspectives avec un CAGR de 6,89 % grâce à son carnet de commandes de 4 430 aéronefs.

Qu'est-ce qui stimule la demande de rénovation ?

Des règles plus strictes de l'Agence de protection de l'environnement des États-Unis sur l'eau potable à bord et les programmes de densification des cabines incitent les transporteurs à moderniser leurs flottes existantes.

Qui détient la part dominante dans la fabrication de toilettes ?

JAMCO Corporation fournit environ 50 % des toilettes pour fuselage large, principalement pour le B787 et d'autres modèles à double couloir.

Dernière mise à jour de la page le: