Taille et part du marché des systèmes de contrôle environnemental pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

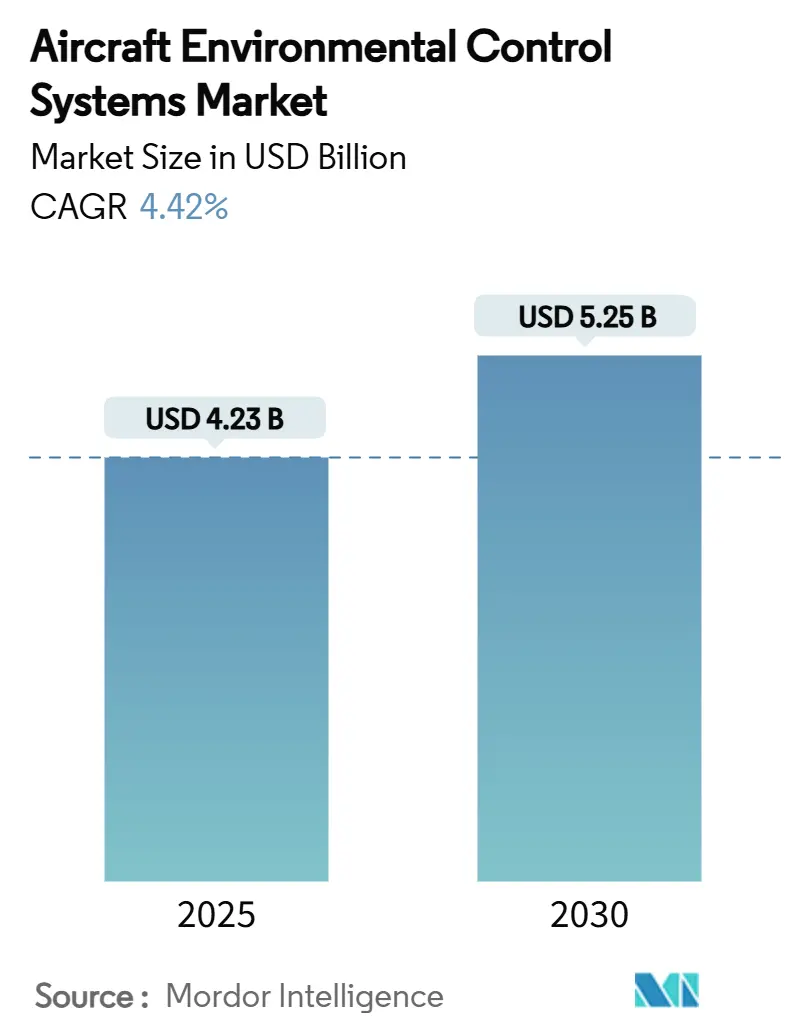

| Taille du Marché (2025) | 4.23 Milliards de dollars |

| Taille du Marché (2030) | 5.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle environnemental pour aéronefs par Mordor Intelligence

La taille du marché des systèmes de contrôle environnemental pour aéronefs a atteint 4,23 milliards USD en 2025 et devrait progresser jusqu'à 5,25 milliards USD en 2030, reflétant un TCAC de 4,42 %. Cette expansion régulière s'explique par le renouvellement des flottes par les compagnies aériennes, la transition des fabricants vers des architectures davantage électriques, et la demande de solutions thermiques compactes pour les nouvelles plateformes. Les livraisons d'appareils commerciaux à fuselage étroit dominent les volumes à court terme, tandis que les prototypes de mobilité aérienne avancée mettent en lumière les compresseurs électriques et les circuits de refroidissement liquide. Le renforcement des réglementations sur la qualité de l'air en cabine accélère l'innovation en matière de filtres et de capteurs, et les logiciels de maintenance prédictive gagnent du terrain alors que les opérateurs cherchent à réduire les immobilisations non planifiées au sol. L'Amérique du Nord conserve la part régionale la plus importante grâce aux programmes de modernisation de la défense et de rétrofit, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide portée par les trajectoires de flotte de la Chine et de l'Inde. L'intensité concurrentielle s'accroît à mesure que les acteurs établis renforcent leur expertise en matière de certification et que les nouveaux entrants saisissent les opportunités dans les bancs d'essai eVTOL et hydrogène.

Principaux enseignements du rapport

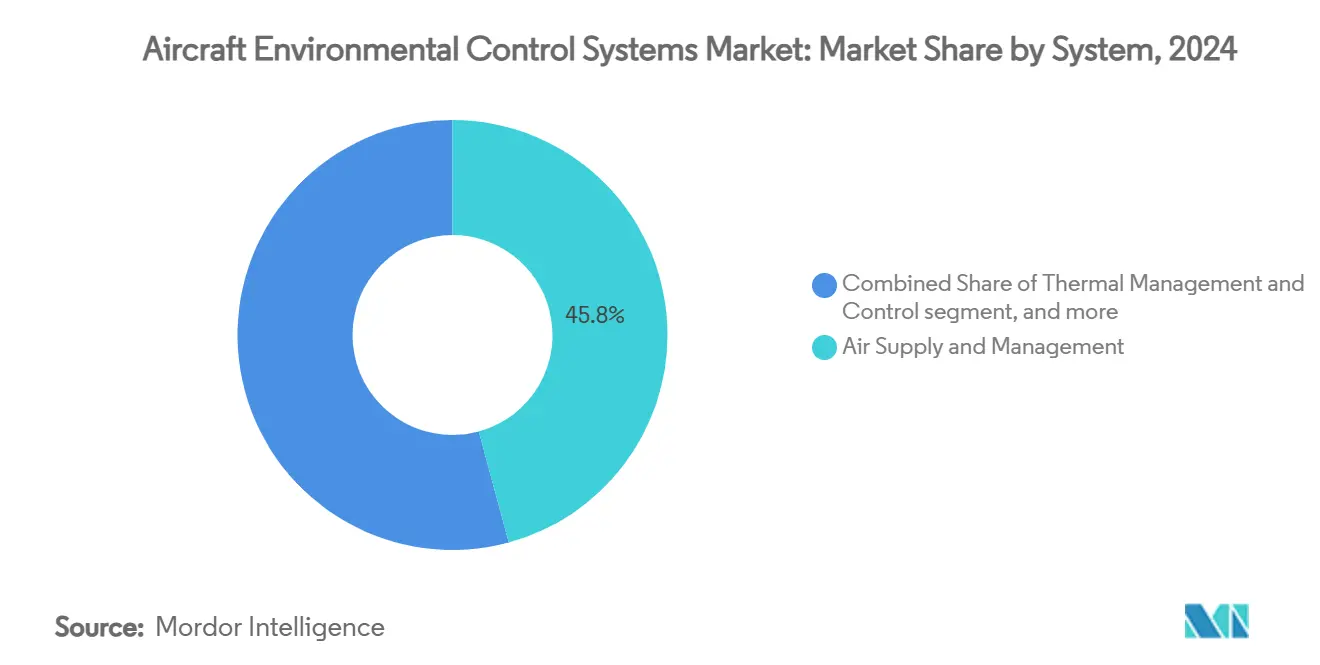

- Par système, l'alimentation et la gestion de l'air ont capté 45,78 % de la part du marché des systèmes de contrôle environnemental pour aéronefs en 2024, tandis que la gestion et le contrôle thermiques progressent à un TCAC de 5,34 % jusqu'en 2030.

- Par plateforme, les aéronefs à voilure fixe détenaient 73,60 % de la part du marché des systèmes de contrôle environnemental pour aéronefs en 2024 ; la mobilité aérienne avancée devrait se développer à un TCAC de 12,74 % jusqu'en 2030.

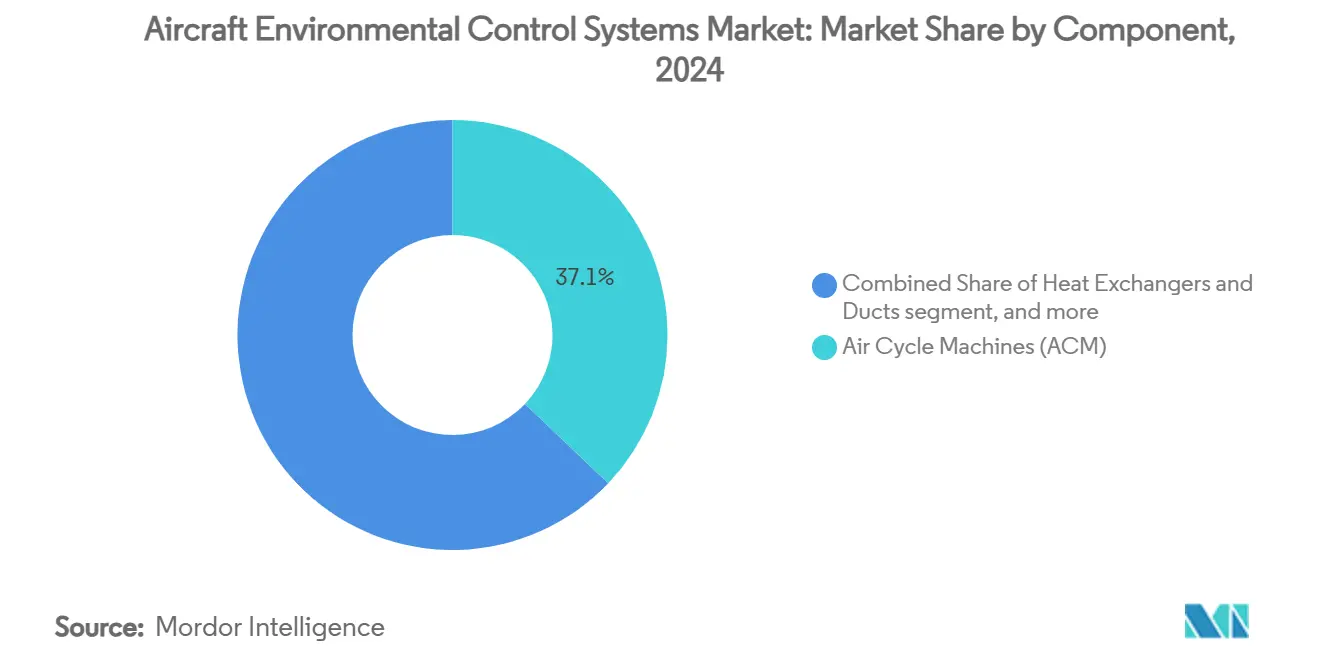

- Par composant, les machines à cycle d'air détenaient une part de 37,10 % du marché des systèmes de contrôle environnemental pour aéronefs en 2024, et l'électronique de commande progresse à un TCAC de 7,01 % jusqu'en 2030.

- Par utilisateur final, les équipementiers représentaient 69,50 % de la part du marché des systèmes de contrôle environnemental pour aéronefs en 2024, tandis que le segment du marché secondaire croît à un TCAC de 5,98 % jusqu'en 2030.

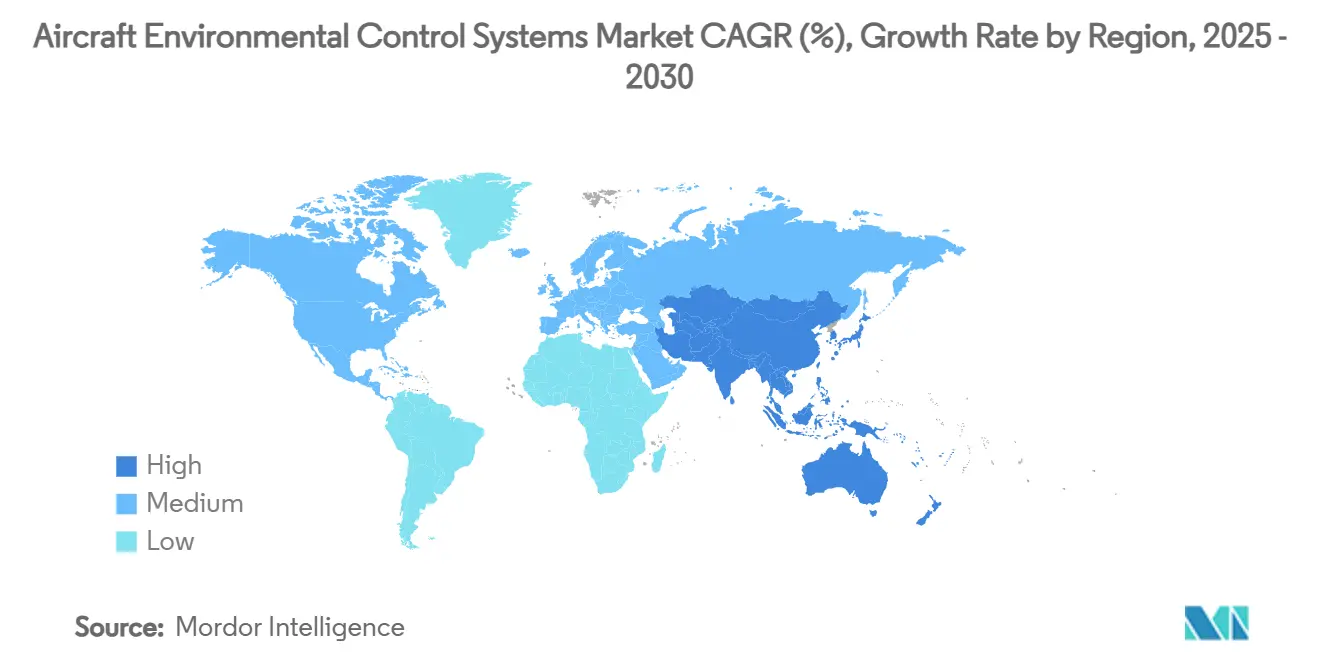

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,42 % en 2024, et l'Asie-Pacifique est en passe d'atteindre un TCAC de 6,45 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de contrôle environnemental pour aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la production d'aéronefs commerciaux | +1.2% | Mondial, avec un accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations mondiales plus strictes sur la qualité de l'air en cabine | +0.8% | Mondial, sous l'impulsion des juridictions de la FAA et de l'EASA | Long terme (≥ 4 ans) |

| Demande de rétrofit pour les systèmes de contrôle environnemental davantage électriques | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des achats d'aéronefs militaires | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes de contrôle environnemental électriques sans prélèvement d'air permettant une propulsion zéro émission | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Jumeaux numériques de maintenance prédictive pour les systèmes de contrôle environnemental | +0.4% | Mondial, concentré autour des principaux hubs de compagnies aériennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la production d'aéronefs commerciaux

La prévision de Boeing portant sur 44 000 appareils supplémentaires d'ici 2043 — dont les trois quarts à fuselage étroit — crée un horizon de production prévisible sur plusieurs décennies, dont bénéficient les fournisseurs de systèmes de contrôle environnemental en ligne de montage.[1]Source : « Boeing Forecasts Demand for Nearly 44,000 New Airplanes Through 2043 », investors.boeing.com Chaque nouvel appareil à fuselage étroit nécessite deux ou trois groupes à cycle d'air, un réseau d'échangeurs de chaleur et des contrôleurs numériques ; ainsi, même de légères augmentations de cadence se traduisent par des centaines de kits supplémentaires par an. Parallèlement, les goulets d'étranglement dans les moteurs et les pièces moulées structurales retardent les retraits de service, poussant les opérateurs à conserver plus longtemps leurs appareils A320ceo et B737-NG vieillissants. Cette réalité a déclenché une hausse des projets de rétrofit qui remplacent les anciens groupes à prélèvement d'air par des systèmes à cycle de vapeur plus légers, permettant des économies de carburant et une meilleure fiabilité en fin de vie opérationnelle. La prévision distincte d'Embraer portant sur 10 500 jets régionaux, principalement des appareils de 70 à 130 sièges, ajoute une couche supplémentaire de demande dans laquelle l'optimisation de la pression en cabine influence directement l'économie des vols pour les opérateurs de courtes liaisons.

Réglementations mondiales plus strictes sur la qualité de l'air en cabine

Les régulateurs traitent désormais l'air en cabine comme un paramètre de sécurité quantifié plutôt que comme un élément de confort. La circulaire consultative de la FAA de 2024 demande aux compagnies aériennes de maintenir un débit d'air frais lors des retards prolongés au sol, en imposant une ventilation alimentée au sol ou l'utilisation de l'APU lorsque les moteurs principaux sont arrêtés. Le programme FACTS de l'EASA cartographie en parallèle des centaines de contaminants potentiels en cabine, fournissant aux ingénieurs des données empiriques pour concevoir des modules de filtration de qualité supérieure et de surveillance en temps réel.[2]Source : Federal Aviation Administration, « Management of Passengers During Ground Operations Without Cabin Ventilation », faa.gov Le respect de la règle de longue date de 0,55 lb par minute d'air frais prévue par le 14 CFR 25.831 n'est plus suffisant ; les compagnies aériennes spécifient de plus en plus des filtres HEPA multi-étages ou catalytiques qui éliminent les particules ultrafines et les composés organiques volatils. La décision de Lufthansa d'ajouter des systèmes d'humidification active dans les cabines premium souligne un pivot concurrentiel vers les caractéristiques de bien-être, contraignant les équipementiers à installer des compresseurs plus puissants et des capteurs plus intelligents pour réguler automatiquement l'humidité et les indices de qualité de l'air.

Demande de rétrofit pour les systèmes de contrôle environnemental davantage électriques

L'architecture sans prélèvement d'air, d'abord éprouvée sur le B787, élimine l'extraction d'air chaud prélevé qui pénalise la poussée et réduit la consommation de carburant d'environ 3 %, un chiffre qui résonne auprès des compagnies aériennes confrontées à une forte volatilité des prix du carburant. Le groupe à micro-cycle de vapeur de Honeywell fait progresser ce concept en offrant une réduction de masse de 35 % et un gain d'efficacité de 20 %, des caractéristiques qui ramènent le retour sur investissement du rétrofit à quelques années seulement sur les liaisons à fuselage étroit à forte fréquence. Les essais Clean Sky 2 en Europe prouvent que les compresseurs à entraînement électrique combinés à une prise d'air ambiant peuvent réduire la perte de poussée moteur jusqu'à 8 %, une mesure convaincante pour les opérateurs jonglant avec les limites de charge utile et d'autonomie. Alors que les créneaux de production des équipementiers restent rares, les compagnies aériennes optent de plus en plus pour la modernisation de leurs flottes existantes, alimentant une économie parallèle du marché secondaire en kits de conversion de systèmes de contrôle environnemental électriques et en bulletins de service.

Hausse des achats d'aéronefs militaires

Les plateformes de combat sont passées de l'avionique analogique aux systèmes de mission numériques qui dissipent plusieurs kilowatts de chaleur, forçant une refonte de la capacité des groupes existants. Le démonstrateur F-35 de Honeywell affiche une capacité de refroidissement de 80 kW — soit 2,5 fois la référence actuelle — soulignant le changement radical exigé par les systèmes radar, de guerre électronique et laser. L'attribution par la Marine américaine de panneaux d'antennes à température critique indique en outre un schéma de dépenses qui valorise la gestion thermique avancée intégrée dès le début de la spirale de conception. Des hausses similaires des achats apparaissent dans les études sur les chasseurs SCAF en Europe et F-X au Japon, tandis que les nations d'Asie-Pacifique ajoutent des actifs AEW&C et de patrouille maritime dotés d'importantes suites électroniques embarquées. Par conséquent, les fournisseurs capables de regrouper des circuits liquides à haute densité, une filtration NBC et des commandes durcies sont bien positionnés pour capter des revenus à long terme dans les systèmes de contrôle environnemental de défense.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de R&D et de certification | -0.9% | Mondial, pression accrue sur les petits fournisseurs | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les échangeurs de chaleur et les compresseurs | -1.1% | Mondial, avec une tension aiguë dans les hubs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre et perte d'expertise en ingénierie | -0.7% | Amérique du Nord et Europe ; impact émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Barrières commerciales affectant les importations de compresseurs | -0.5% | Nations d'Asie-Pacifique dépendantes des importations ; répercussions sur l'UE et l'ALENA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et de certification

Les règles de sécurité des systèmes devenues obligatoires en septembre 2024 exigent des analyses exhaustives des arbres de défaillance et des essais collatéraux, prolongeant les cycles de développement à cinq, voire dix ans pour les groupes complexes.[3]Source : Federal Register, « System Safety Assessments », federalregister.gov Collins Aerospace a réservé 1 milliard USD sur cinq ans pour réduire les risques liés à la recherche sur les systèmes de contrôle environnemental de nouvelle génération, un niveau de dépenses que les petits fournisseurs ne peuvent pas égaler. La charge se multiplie pour les candidats eVTOL, où les bases de certification mêlent des critères relatifs aux giravions, aux aéronefs à voilure fixe et aux nouvelles catégories de « décollage et atterrissage à propulsion motorisée », imposant de multiples itérations d'essais environnementaux. En conséquence, les innovateurs de niche s'associent souvent à de grands acteurs établis qui possèdent déjà une délégation d'autorité organisationnelle, ou sont rachetés par eux, réduisant la diversité concurrentielle et ralentissant potentiellement l'introduction de technologies de rupture.

Contraintes de la chaîne d'approvisionnement pour les échangeurs de chaleur et les compresseurs

Les échangeurs de chaleur de qualité aérospatiale reposent sur des alliages de nickel à haute température et un savoir-faire en soudage de précision, qui restent en pénurie. Malgré la livraison de 2,5 millions d'unités depuis le lancement du programme, Honeywell se bat toujours contre des délais d'approvisionnement en matières premières prolongés, ce qui l'incite à adopter des stratégies de double sourcing et de relocalisation. La réduction de 10 % des livraisons de moteurs de GE Aerospace en 2024, attribuée en partie aux goulets d'étranglement dans les aubes de turbine, a eu des répercussions sur les intégrations de systèmes de contrôle environnemental retardées, car les groupes ne peuvent pas être certifiés avant la fin des essais de propulsion de référence. Boston Consulting Group souligne les pénuries de main-d'œuvre et la perte d'expertise en forgeage comme des points d'étranglement supplémentaires, aggravant les pressions sur les délais et les coûts en aval. Ces contraintes freinent les montées en cadence des équipementiers et compliquent les délais de rotation du marché secondaire, freinant la croissance globale du marché des systèmes de contrôle environnemental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : l'alimentation en air maintient son rôle central tandis que l'innovation thermique prend de l'ampleur

Les équipements d'alimentation et de gestion de l'air représentent 45,78 % de la taille du marché des systèmes de contrôle environnemental pour aéronefs, reflétant leur fonction irremplaçable dans la pressurisation et la distribution de l'air respirable. Le segment reste résilient car chaque plateforme commerciale ou militaire nécessite un circuit à cycle d'air primaire, quel que soit le type de propulsion. Néanmoins, le sous-segment de la gestion et du contrôle thermiques affiche le TCAC le plus rapide à 5,34 % à mesure que la densité de puissance de l'avionique se multiplie. Liebherr, Safran et Collins répondent avec des modules intégrés de puissance et de gestion thermique qui fusionnent les tâches d'échange de chaleur, de cycle de vapeur et de contrôle de la pression en cabine en une seule unité remplaçable en ligne, réduisant la masse et le câblage.

Un second moteur de croissance provient de la convergence avec la propulsion zéro émission. Les architectures à circuit liquide éprouvées lors d'essais en banc de la NASA alimentent directement les démonstrateurs à pile à combustible hydrogène, apportant de nouveaux revenus aux fabricants spécialisés d'échangeurs de chaleur. Les fournisseurs adaptent également la technologie des oxydeurs catalytiques pour éliminer les composés organiques volatils générés à des niveaux d'humidité en cabine plus élevés. À mesure que les véhicules aériens urbains obtiennent leur certification, les économies d'échelle devraient réduire l'écart de coût entre les groupes à prélèvement d'air et les groupes électriques, ouvrant la voie à une adoption plus large dans les rétrofits d'appareils à fuselage étroit.

Par plateforme : la voilure fixe conserve sa part mais la mobilité aérienne avancée s'accélère

Les jets à voilure fixe ont conservé 73,60 % de la part du marché des systèmes de contrôle environnemental pour aéronefs en 2024 en raison de la grande flotte en service et des programmes en cours sur les appareils à fuselage étroit de nouvelle génération. La reprise des gros-porteurs ajoute une demande incrémentale à mesure que les compagnies aériennes rouvrent les liaisons long-courriers. Les transports militaires et les variantes à mission spéciale consolident davantage les volumes. Le TCAC de 12,74 % dans la mobilité aérienne avancée indique un changement structurel. Plus de 600 prototypes d'eVTOL sont en phase d'essai, chacun nécessitant des groupes compacts fonctionnant sans prélèvement d'air, et les régulateurs publient désormais des règles de qualification de type pour les aéronefs à décollage et atterrissage à propulsion motorisée qui lèvent une incertitude clé.

Les giravions maintiennent une base stable dans les missions SMUR, offshore et parapubliques où les exigences de vol stationnaire induisent des charges thermiques élevées. Cependant, le segment croît plus lentement que l'ensemble du marché des systèmes de contrôle environnemental pour aéronefs. Les plateformes sans pilote offrent des opportunités de niche pour les micro-compresseurs inférieurs à 1 kW qui peuvent prolonger le temps de loitering en stabilisant les températures de l'électronique. À mesure que les lignes de production AAM arrivent à maturité après 2028, les fournisseurs capables de décliner des technologies à cycle de vapeur d'origine automobile dans des configurations de qualité aéronautique gagneront probablement des parts de marché.

Par composant : les machines à cycle d'air restent centrales tandis que l'électronique de commande connaît une forte croissance

Les machines à cycle d'air détiennent 37,10 % du marché des systèmes de contrôle environnemental pour aéronefs et restent l'épine dorsale des configurations traditionnelles à prélèvement d'air. Même les groupes sans prélèvement d'air émergents comportent souvent un étage de turbine-détendeur miniaturisé pour améliorer l'efficacité du refroidissement sous faible pression ambiante en croisière. Les échangeurs de chaleur et les conduits suivent de près, bénéficiant de structures en treillis fabriquées par fabrication additive qui augmentent la surface d'échange sans masse supplémentaire.

L'électronique de commande affiche un TCAC robuste de 7,01 % à mesure que les architectures numériques se généralisent. Le partenariat de Honeywell avec NXP intègre des cœurs d'intelligence artificielle dans les contrôleurs de groupe, permettant la reconnaissance en temps réel des schémas d'usure imminente des joints. Des études publiées dans MDPI montrent des cadres de chaîne de blocs sécurisant les données des capteurs en vol, ouvrant la voie à des diagnostics distribués à travers les réseaux des compagnies aériennes. La miniaturisation des capteurs stimule également la croissance des vannes et des transducteurs de pression qui communiquent sans fil, réduisant la masse du faisceau de câbles et facilitant le rétrofit sur les cellules plus anciennes.

Par utilisateur final : les programmes équipementiers dominent mais la croissance du marché secondaire les dépasse

L'équipement d'origine représente 69,50 % de la part du marché des systèmes de contrôle environnemental pour aéronefs car chaque nouvelle cellule est livrée avec une suite complète provenant d'une liste de fournisseurs agréés. Le carnet de commandes d'appareils à fuselage étroit maintient les lignes de production de rang 1 à plein régime, et la conception orientée maintenabilité reste un facteur de différenciation clé lors des appels d'offres concurrentiels.

Le segment du marché secondaire croît de 5,98 % par an en réponse à l'allongement des durées de service, de nombreux appareils A320ceo et B737-NG étant projetés pour voler bien au-delà de 2035. Les compagnies aériennes privilégient les modules de maintenance prédictive pouvant s'intégrer de manière transparente aux plateformes existantes de surveillance de la santé des aéronefs. Collins Aerospace exploite huit centres MRO mondiaux qui révisent les groupes, les vannes et les capteurs avec des pièces approuvées par les équipementiers, lui conférant des économies d'échelle et des stocks en flux tendu. Les ateliers indépendants captent encore des périmètres régionaux, mais leur part diminue à mesure que les compagnies aériennes signent des contrats à l'heure de vol assortis de tableaux de bord analytiques.

Analyse géographique

L'Amérique du Nord détient la part la plus importante à 37,42 % du marché des systèmes de contrôle environnemental pour aéronefs, ancrée par ses flottes commerciales matures, son infrastructure MRO étendue et ses dépenses de modernisation de la défense. Boeing et Lockheed Martin s'approvisionnent en de nombreuses unités de systèmes de contrôle environnemental localement, renforçant la demande régionale. Le financement gouvernemental pour les démonstrateurs de chasseurs de sixième génération canalise les dollars de R&D vers des modules de refroidissement liquide à haute capacité, maintenant des fournisseurs tels que Honeywell et Collins en avance dans les voies de certification.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,45 % pour enregistrer l'expansion de flotte en Chine, en Inde et chez les compagnies aériennes à croissance rapide d'Asie du Sud-Est. Boeing estime que la flotte chinoise passera de 4 345 à 9 740 appareils d'ici 2043, ce qui à lui seul garantit des volumes de systèmes de contrôle environnemental en ligne de montage sur plusieurs années. L'exigence de l'Inde pour 2 835 nouveaux jets dans la même fenêtre accélère la demande de groupes adaptables capables de faire face aux aéroports chauds et en altitude. Les développements de chaînes d'approvisionnement locales, tels que la nouvelle usine annoncée par Diehl Aviation à Querétaro, soutiennent la production localisée d'échangeurs de chaleur et réduisent l'exposition aux importations.

L'Europe reste un précurseur technologique grâce aux cadres Clean Sky et désormais Clean Aviation qui cofinancent des projets de compresseurs électriques et de réfrigérants alternatifs. L'empreinte concentrée d'Airbus en France, en Allemagne et en Espagne maintient des volumes stables de systèmes de contrôle environnemental même si la montée en cadence des appareils à fuselage étroit se heurte à des goulets d'étranglement dans les pièces moulées. Le Moyen-Orient tire parti des grandes compagnies aériennes de hub qui renouvellent tôt les cabines de leurs gros-porteurs, créant une activité de rétrofit pour les améliorations d'humidification et de filtration. L'Afrique croît à partir d'une base plus faible, en se concentrant sur la fiabilité du contrôle de la pression pour les opérations en haute altitude dans les corridors d'Afrique de l'Est.

Paysage concurrentiel

Le marché des systèmes de contrôle environnemental pour aéronefs présente une fragmentation modérée. Quatre leaders intégrés — Honeywell, Liebherr, Safran et Collins Aerospace — dominent les sélections des équipementiers grâce à leur expertise en certification et à leurs réseaux de support mondiaux. Chacun poursuit des feuilles de route d'électrification ambitieuses. Collins s'engage à hauteur de 3 milliards USD dans des projets d'architecture électrique et mobilise plus de 1 000 ingénieurs sur l'intégration de la puissance et de la gestion thermique. Honeywell se restructure pour céder ses actifs non aéronautiques d'ici 2026, signalant un alignement plus marqué sur les systèmes critiques pour le vol.

Les spécialistes de rang 2 se taillent des niches dans les vannes, les capteurs et les échangeurs de chaleur compacts. L'examen antitrust britannique de l'acquisition de Hymatic par Honeywell a mis en évidence une part de 30 à 40 % dans les vannes aérospatiales, illustrant comment la spécialisation par composant peut générer des positions défendables. Les start-ups ciblent la mobilité aérienne urbaine, proposant des modules à cycle de vapeur légers avec les efficiences de la chaîne d'approvisionnement automobile. Leur défi réside dans l'obtention de la conformité DO-178 et DO-254 dans les délais impartis. Les acteurs établis répondent en lançant des fonds de capital-risque pour investir dans des concepts prometteurs, comme en témoigne la participation de Safran dans une entreprise hybride de capture directe de l'air qui pourrait fournir des intrants en carburant de synthèse et de nouveaux cas d'usage en gestion thermique.

La différenciation par les services prend de l'importance à mesure que les équipementiers proposent des analyses prédictives et le réapprovisionnement en consommables dans des contrats à heures fixes. Collins promeut une offre à disponibilité garantie qui regroupe les pièces de rechange, la collecte de données sur aile et les diagnostics à distance. Honeywell contre avec des tableaux de bord Forge configurés pour les paramètres de santé des groupes, visant à réduire les retards au départ. Les compagnies aériennes se tournent vers ces options intégrées car les perturbations de la chaîne d'approvisionnement augmentent la valeur d'un accès assuré aux pièces.

Leaders du secteur des systèmes de contrôle environnemental pour aéronefs

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

Liebherr Group

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Honeywell a annoncé que Bell Textron Inc., une société du groupe Textron Inc., a sélectionné son APU 36-150 et Honeywell Attune pour le programme FLRAA de l'armée américaine. Ces technologies améliorent la disponibilité opérationnelle, la flexibilité des missions et la gestion thermique, s'inscrivant dans la vision de Honeywell pour l'avenir de l'aviation et les solutions avancées.

- Juillet 2024 : Triumph Group, Inc. a décroché un contrat à long terme auprès de Deutsche Aircraft pour concevoir, fabriquer et soutenir le système de prérefroidisseur du turbopropulseur régional D328eco. Les moteurs Pratt and Whitney PS127XT-S alimentent l'appareil et peuvent utiliser 100 % de carburant d'aviation durable (SAF), réduisant la consommation de carburant et les émissions de carbone de 40 %.

Périmètre du rapport mondial sur le marché des systèmes de contrôle environnemental pour aéronefs

| Alimentation et gestion de l'air |

| Gestion et contrôle thermiques |

| Contrôle de la pression en cabine |

| Aéronefs à voilure fixe | Commercial | Fuselage étroit |

| Fuselage large | ||

| Jets régionaux | ||

| Jets d'affaires | ||

| Pistons et turbopropulseurs | ||

| Militaire | Chasseurs | |

| Aéronefs de transport | ||

| Aéronefs à mission spéciale | ||

| Giravions | Hélicoptères civils | |

| Hélicoptères militaires | ||

| Véhicules aériens sans pilote (VASP) | ||

| Mobilité aérienne avancée (MAA) | ||

| Machines à cycle d'air (MCA) |

| Échangeurs de chaleur et conduits |

| Vannes et capteurs |

| Électronique de commande |

| Autres (séparateurs d'eau, compresseurs, filtres) |

| Équipementier (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par système | Alimentation et gestion de l'air | ||

| Gestion et contrôle thermiques | |||

| Contrôle de la pression en cabine | |||

| Par plateforme | Aéronefs à voilure fixe | Commercial | Fuselage étroit |

| Fuselage large | |||

| Jets régionaux | |||

| Jets d'affaires | |||

| Pistons et turbopropulseurs | |||

| Militaire | Chasseurs | ||

| Aéronefs de transport | |||

| Aéronefs à mission spéciale | |||

| Giravions | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Véhicules aériens sans pilote (VASP) | |||

| Mobilité aérienne avancée (MAA) | |||

| Par composant | Machines à cycle d'air (MCA) | ||

| Échangeurs de chaleur et conduits | |||

| Vannes et capteurs | |||

| Électronique de commande | |||

| Autres (séparateurs d'eau, compresseurs, filtres) | |||

| Par utilisateur final | Équipementier (OEM) | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de contrôle environnemental pour aéronefs ?

La taille du marché des systèmes de contrôle environnemental pour aéronefs s'établit à 4,23 milliards USD en 2025 et devrait atteindre 5,25 milliards USD d'ici 2030, reflétant un TCAC de 4,42 %.

Quel type de système détient la plus grande part de revenus ?

Les systèmes d'alimentation et de gestion de l'air sont en tête avec une part de 45,78 % grâce à leur rôle critique dans la pressurisation et la ventilation.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les aéronefs de mobilité aérienne avancée affichent la croissance la plus élevée, enregistrant un TCAC de 12,74 % jusqu'en 2030.

Pourquoi les solutions de maintenance prédictive gagnent-elles du terrain ?

Les compagnies aériennes connectent les groupes à des plateformes de jumeaux numériques qui détectent précocement les dérives de performance, réduisant les immobilisations non planifiées au sol et abaissant les coûts du cycle de vie.

Comment des réglementations plus strictes sur la qualité de l'air influencent-elles la conception des systèmes de contrôle environnemental ?

Les réglementations favorisent l'adoption de filtres à plus haute efficacité, de capteurs de surveillance active et de modules d'humidification qui dépassent la référence du 14 CFR 25.831.

Quelle région contribuera le plus à la demande incrémentale d'ici 2030 ?

L'Asie-Pacifique, portée par la rapide expansion des flottes en Chine et en Inde, devrait ajouter le plus grand nombre d'aéronefs équipés de systèmes de contrôle environnemental.

Dernière mise à jour de la page le: