航空機油圧システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

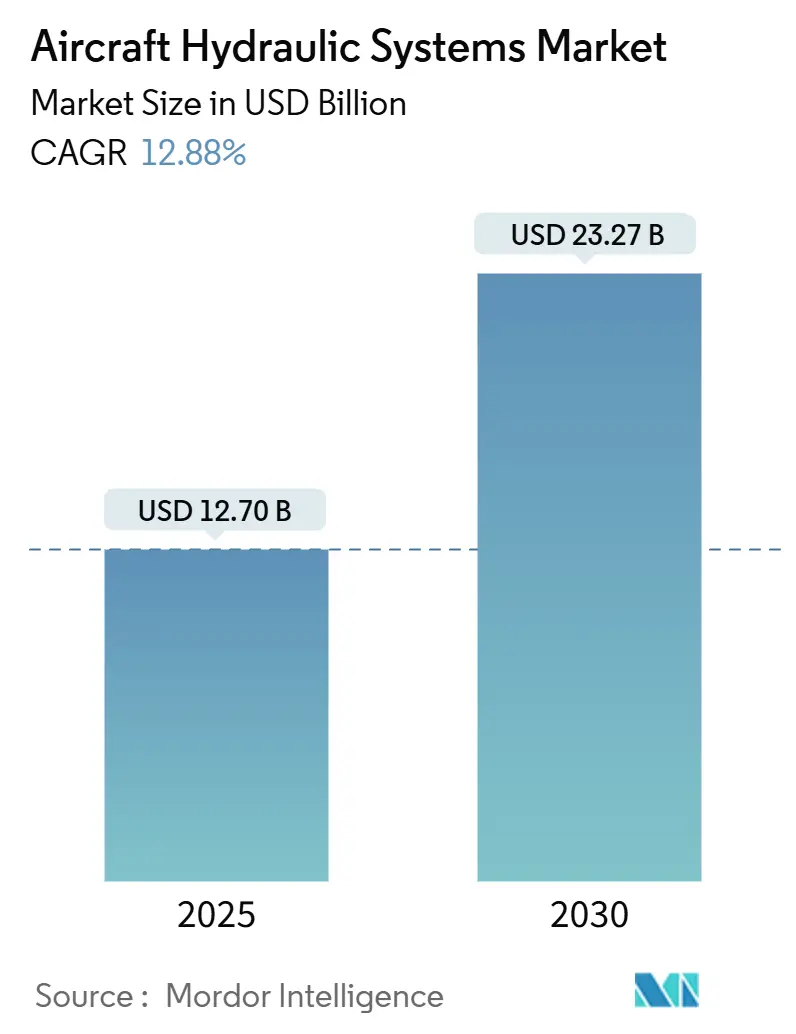

| 市場規模 (2025) | 12.70 十億米ドル |

| 市場規模 (2030) | 23.27 十億米ドル |

| 成長率 (2025 - 2030) | 12.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機油圧システム市場分析

航空機油圧システムの市場規模は2025年に127億米ドルに達し、2030年までに232.7億米ドルに成長すると予測されており、CAGRは12.88%となっています。成長の要因は、フリート更新の加速、先進航空モビリティ(AAM)プラットフォームの迅速な認証スケジュール、および重量を犠牲にせずに出力を維持しながら重量を最大3分の1削減できる5,000 psi以上のアーキテクチャへの広範な移行にあります。長期的な需要は、耐火性リン酸エステル系作動油に関する規制上の義務と、他のサブシステムが電気に移行する中でも高力機能のために油圧を維持するハイブリッド電動設計トレンドによってさらに確保されています。アジア太平洋地域は中国とインドにおける航空機製造の成長を背景にリード拡大を続けており、北米は根強いOEMおよび防衛プログラムにより最も重要な貢献地域であり続けています。コンポーネントレベルでは、オペレーターがメンテナンス間隔を延長するにつれてフィルターの勢いが最も強く、電気油圧式アクチュエータ(EHA)は新規製造設計において集中型バルブ制御ネットワークに挑戦しています。

主要レポートのポイント

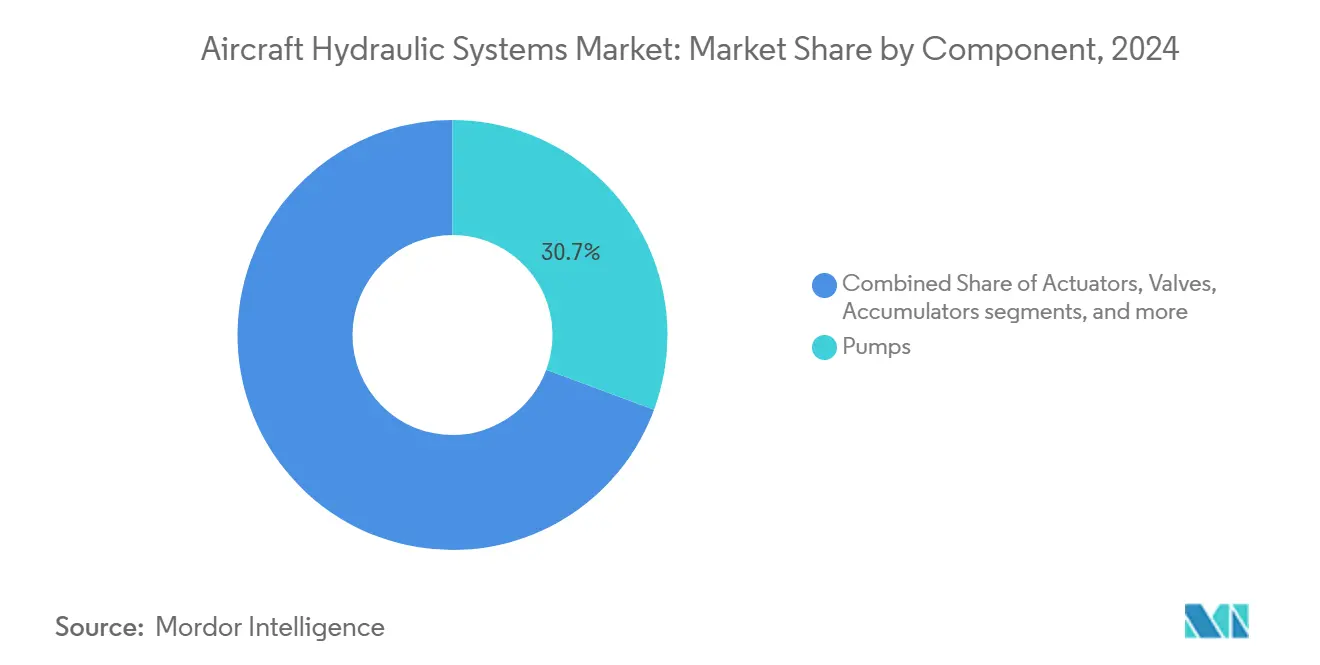

- コンポーネント別では、ポンプが2024年の航空機油圧システム市場シェアの30.65%を占め、フィルターは2030年までに最速の14.01% CAGRを記録すると予測されています。

- 作動技術別では、集中型バルブ制御油圧が2024年に44.24%のシェアで優位を占め、EHAセグメントは2030年までに13.42% CAGRで成長すると予測されています。

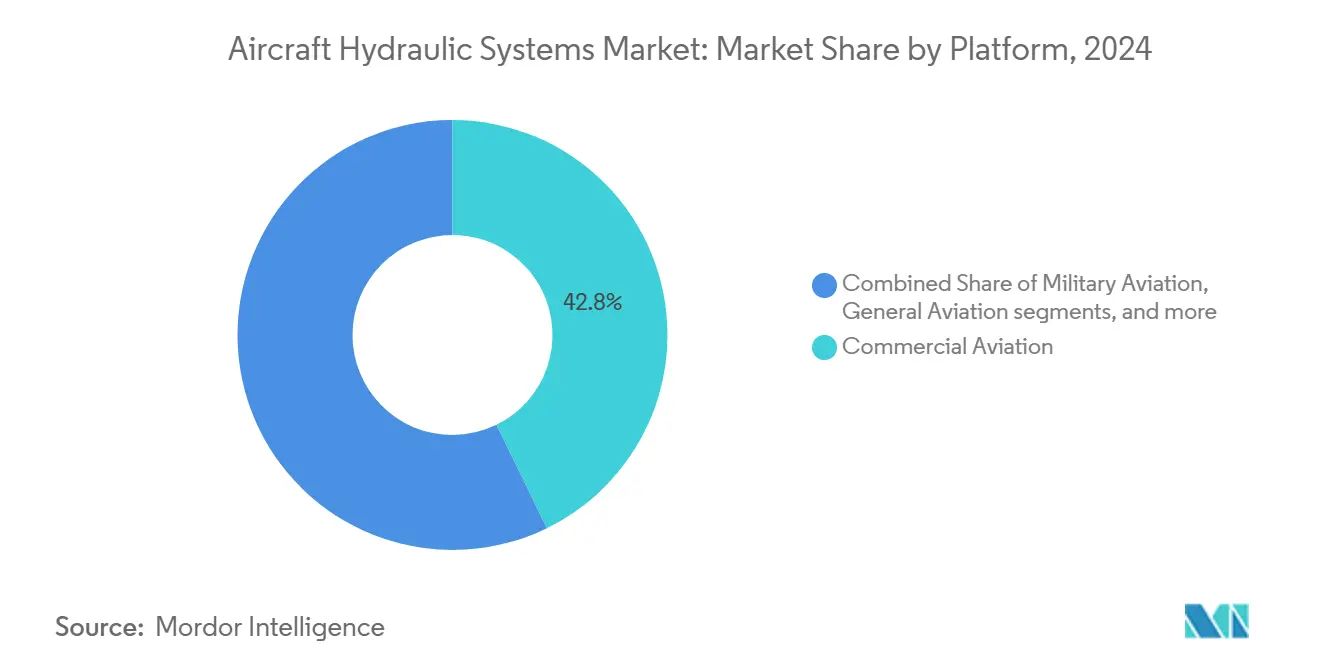

- プラットフォーム別では、民間航空が2024年に42.76%の収益シェアでリードし、AAMプラットフォームは予測期間中に13.23% CAGRで拡大する見込みです。

- フィット別では、ラインフィット設置が2024年の航空機油圧システム市場規模の62.67%を占めましたが、レトロフィット活動は13.78% CAGRで先行しています。

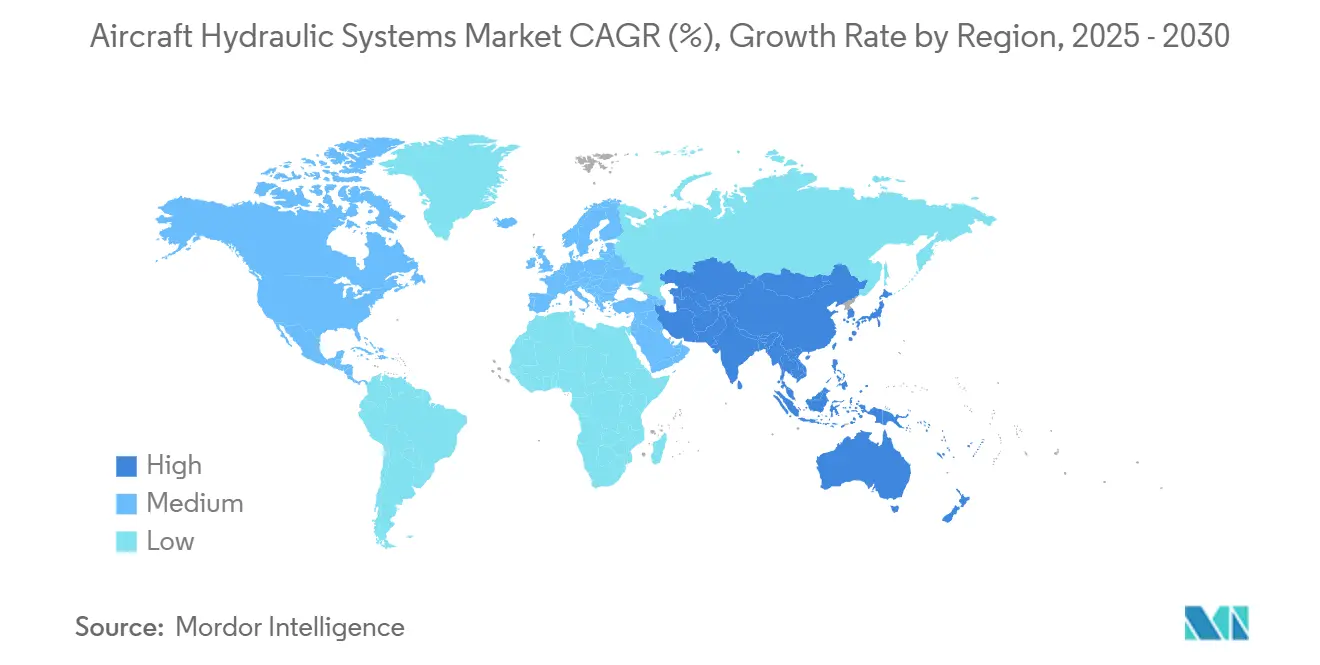

- 地域別では、北米が2024年に31.75%のシェアを維持し、アジア太平洋地域は2030年までに14.55% CAGRで最速成長が予測されています。

世界の航空機油圧システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高圧油圧アーキテクチャの採用 | +2.3% | 世界規模、北米と欧州での早期採用 | 中期(2〜4年) |

| eVTOLおよび無人システムにおける油圧システムの需要増加 | +1.8% | 北米とアジア太平洋地域が中心、欧州へ拡大 | 短期(2年以内) |

| 老朽化フリート更新サイクルによるポンプ交換 | +1.5% | 世界規模、北米と欧州に集中 | 長期(4年以上) |

| リークフリーのクイックコネクトカップリング技術の利用増加 | +1.2% | 世界規模、アジア太平洋地域のMROに注目 | 中期(2〜4年) |

| 耐火性リン酸エステル系作動油の採用拡大 | +0.9% | 世界規模、北米と欧州での規制主導 | 短期(2年以内) |

| 油圧マニホールドへの積層造形の進歩 | +0.8% | 北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高圧油圧アーキテクチャの採用

5,000 psiおよびそれ以上の作動圧力への移行は、OEMが力能力を維持しながら配管径とコンポーネント重量を最大3分の1削減できる決定的な設計変更を表しています。B787やA350などの航空機は、これらの軽量油圧に一部起因する燃料消費量の低減をすでに実証しており、この技術に対する航空会社の信頼を強化しています。[1]Collins Aerospace、「油圧システム – 民間航空」、collinsaerospace.com デジタル圧力監視ユニットは現在、リアルタイムデータを飛行制御コンピューターに送信し、より厳密な許容誤差を可能にしてディスパッチ信頼性を向上させています。軍用輸送機がペイロード増加を求め、ビジネスジェットが航続距離を追求する中、高圧ホース、ポンプ、アキュムレータを提供するレトロフィットキットが流通し始め、航空機油圧システム市場のアフターマーケット部分を拡大しています。中期的には、高圧配管は一次操縦面に小型で高力のアクチュエータを必要とするハイブリッド電動アーキテクチャにも対応します。

eVTOLおよび無人システムにおける油圧システムの需要増加

電動化の注目にもかかわらず、試作eVTOL航空機はフェイルセーフ冗長性、着陸装置の操作、および高権限飛行制御のために油圧に依存しています。規制当局が実証された安全マージンを主張する中、電動プライマリを油圧セカンダリでバックアップするハイブリッドレイアウトが認証テスト計画を支配しています。2029年までに1億3,000万回の旅客トリップと予測される都市型エアタクシーの規模は、それぞれマイクロポンプ、アキュムレータ、軽量チタン製マニホールドを必要とする数千のシップセットに相当します。無人セグメントでは、物流および軍用ISRミッション向けの重量物リフトドローンが、埃や塩分の多い環境でのペイロードウインチや格納式センサーマストを扱うために油圧を指定しています。その結果、AAMおよび無人システムプログラムは、従来の輸送カテゴリー航空機における部分的な代替を相殺する新たな成長源として機能しています。

老朽化フリート更新サイクルによるポンプ交換

OEMの納入スロットが逼迫する中、世界のフリートはより長く飛行しており、平均機齢が10代半ばに押し上げられ、油圧ポンプの故障率が上昇しています。2020年から2023年の低迷期に退役を延期した航空会社は現在、連続した重整備に直面しており、ポンプは油圧メンテナンス総費用の約10%を占めています。軍用オペレーターも同様のトレンドを示しており、レガシーC-130、KC-135、F-16プログラムは任務遂行率を80%以上に維持するために構造アップグレード中にポンプ交換をスケジュールしています。アフターマーケットは、新規製造量が変動する中でもサプライヤーに安定した収益基盤を確保し、航空機油圧システム市場の回復力を強化しています。

リークフリーのクイックコネクトカップリング技術の利用増加

クイックコネクトカップリングはホース交換の作業時間を最大40%削減し、作動油の流出を抑制し、より厳格な環境ガイドラインを満たします。セルフシールバルブは残留圧力を遮断し、技術者が外部ブラダーやドリップトレイなしに配管を切断できるようにします。人手不足が世界のMROハブに課題をもたらす中、航空会社は作動油の節約と同様に削減された作業時間を重視しています。耐火性リン酸エステル系作動油はシール適合性の開発を加速させ、プロバイダーはより広い温度および化学的範囲を持つカップリングを提供するよう促されています。採用は高サイクルの狭胴機トラフィックを扱うアジア太平洋地域のメンテナンス基地で最も速く進んでいますが、レトロフィットプログラムはコーポレートジェットや軍用回転翼機にも広がっています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 油圧システムの使用を減らすより電動化された航空機への移行 | -1.4% | 世界規模、北米と欧州が主導 | 長期(4年以上) |

| 油圧作動油消費量を低下させる延長メンテナンス間隔 | -0.8% | 世界規模、民間航空に集中 | 中期(2〜4年) |

| PFOS不使用の作動油配合に向けた規制の推進 | -0.6% | 北米と欧州、世界規模に拡大 | 短期(2年以内) |

| 高温浸漬条件下でのアクチュエータの熱暴走リスク | -0.3% | 世界規模、高温気候での運用において重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

油圧システムの使用を減らすより電動化された航空機への移行

B787やA350などのより電動化された航空機(MEA)は、防氷およびキャビン与圧における引き抽気駆動油圧の除去を示しており、システム重量とメンテナンスを削減しています。電動リニアアクチュエータは現在、いくつかの狭胴機プログラムのスポイラーとスタビライザーを制御しており、段階的な移行経路を示しています。しかし、一次飛行制御と着陸装置機能は引き続きパワー密度の優位性から油圧を好んでおり、2030年代後半以前に完全な陳腐化が起こる可能性は低いです。[2]米国航空宇宙局、「新型eVTOL航空機自動化コンセプトの評価」、nasa.gov 結果として、急激な落ち込みではなくゆっくりとした圧迫が生じ、長距離成長からポイントを削りながらも高圧ハイブリッドのための余地を残しています。

延長メンテナンス間隔による油圧作動油消費量の低下

状態基準監視と優れたろ過を組み合わせることで、オペレーターは作動油交換サイクルを3,000〜4,000時間に延長できます。これにより年間リットル需要は減少しますが、フィルターカートリッジの販売を促進し、粒子数センサーの仕様を引き上げます。砂漠地帯の防衛フリートは依然として短い間隔を必要とし、全体的な影響を制限していますが、正味の効果は中期的に航空機油圧システム市場内の作動油収益を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ポンプがリーダーシップを維持しながらフィルターが加速

ポンプは2024年の収益の30.65%を生み出し、不可欠な動力発生機能を通じて航空機油圧システム市場を支えています。航空機油圧システムにおけるポンプの市場規模は、新しいモーターポンプアセンブリを義務付ける高圧変換プログラムと並行して増加すると予測されています。電動モーター駆動ポンプは、MEAではすでに標準となっており、エンジンギアボックスからの切り離しによる燃料節約を提供するレトロフィットキットを通じてレガシーフリートにも浸透しています。シール交換とベアリングオーバーホールをカバーするアフターマーケットサービス契約は、電動化の逆風にもかかわらずポンプの中心的地位を強化し、Tier-1サプライヤーに定期的な収入を確保しています。

歴史的に消耗品と見なされてきたフィルターは、14.01% CAGRで他のすべてのコンポーネントを上回ると予測されています。延長されたサービス間隔は、圧力ペナルティなしに5 µm以下の微粒子を捕捉できるナノファイバーメディアを必要とし、平均販売価格を引き上げています。耐火性作動油の採用は酸スカベンジング添加剤への注目を高め、航空会社は基地メンテナンス中により高仕様のフィルターを調達するようになっています。アジアのMROハウスは増加する狭胴機トラフィックに対応するために多層エレメントをますます在庫し、フィルターが航空機油圧システム市場における突出したコンポーネントストーリーであり続けることを確保しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

作動技術別:EHAが集中型油圧に対してトラクションを獲得

集中型バルブ制御ネットワークは2024年の収益の44.24%を依然として支配しており、確立された認証データと成熟したサプライチェーンの恩恵を受けています。このアーキテクチャの航空機油圧システム市場シェアは、オペレーターが実績のあるメンテナンス手順を好む単通路機および地域ジェット機全体で堅固なままです。しかし、広範な配管に伴う重量ペナルティは、航空会社が注視する増分的な燃料コストを生み出し、将来のプログラムが分散型オプションを検討するよう促しています。

EHAソリューションは、配管長の短縮、作動油量の削減、および固有の故障分離の約束により13.42% CAGRで進歩しています。各ユニットはアクチュエータ本体内にミニポンプ、リザーバー、サーボバルブを統合し、モジュール式交換を可能にして航空機の配線図を簡素化します。軍用戦闘機への初期展開は高G環境でのパフォーマンスを検証しており、eVTOLプロトタイプは一次制御にほぼ独占的にEHAを使用しています。認証証拠が蓄積されるにつれて、EHAは民間および防衛プログラム全体で航空機油圧システム市場のより大きなシェアを獲得する態勢が整っています。

プラットフォーム別:AAMが成長の触媒として台頭

民間航空は2024年に42.76%のリードシェアを維持し、狭胴機の生産増加と世界的な接続性に対する持続的な双通路機需要に支えられています。ワイドボディフリートへの高圧システムレトロフィットはセグメントの収益耐久性を強調しています。それにもかかわらず、受注残サイクルはサプライヤーが多様化を促す変動性をもたらします。

リフトプラスクルーズおよびチルトローターコンセプトを含むAAM機は、13.23% CAGRで拡大すると予測されています。各シップセットには通常、複数のコンパクトなアキュムレータ、フェイルセーフ着陸装置アクチュエータ、および分散型電動推進レイアウト向けにサイズ調整されたマイクロバルブが含まれています。地域航空モビリティ回廊に対する政府のインセンティブは、クリーンシート油圧モジュールに投資するTier-2企業の信頼を高めています。近代化予算とビジネスジェット需要に支えられた軍用および一般航空セグメントは並行して着実に成長しており、航空機油圧システム市場がマルチプラットフォームバランスを維持することを確保しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

フィット別:老朽化フリートでレトロフィット活動が加速

ラインフィット設置は2024年の価値の62.67%を占め、油圧キットが完全にキット化されたシップセットとして到着するOEM生産ラインによって推進されました。機体バックログの可視性により、サプライヤーは材料要件を正確に予測し、ロットサイズを最適化できます。

レトロフィットは規模は小さいものの、航空会社が中期整備と性能アップグレードに取り組む中、より速い13.78% CAGRで進歩しています。クイックコネクトカップリングと高効率フィルターは最も人気のあるレトロフィット品目の中に位置し、破壊的な機体改造なしに即時のメンテナンス節約をもたらします。防衛デポもレガシーフリートをNATO標準化アップデートに合わせるためにレトロフィット経路を好み、航空機油圧システム産業全体で需要を高水準に維持しています。

地域分析

北米は2024年の世界収益の31.75%を占め、ワシントン州、アラバマ州、ケベック州における密なOEMの拠点と、堅調な米国国防総省の発注を反映しています。この地域はまた、FAA認定修理ステーションの最大集積地でもあり、ポンプ、バルブ、作動スペアの安定したアフターマーケットを保証しています。米国航空宇宙局(NASA)が資金提供する電動化研究は地域のEHA開発を促進し、航空機油圧システム市場をさらに固定しています。

アジア太平洋地域は14.55% CAGRを記録すると予測されており、未開拓の国内路線を目指す中国とインドの航空会社によるフリート拡大のコミットメントから恩恵を受けています。西側Tier-1企業と地域アセンブラーとの合弁事業はコンポーネント生産を現地化し、狭胴機ワークパッケージへの価格競争力のある入札を可能にしています。日本と韓国における政府支援のAAMテスト回廊はマイクロ油圧ソリューションの増分的な量を追加し、地域の長期的な牽引力を強化しています。

欧州はドイツとフランスのエアバス最終組立ラインと、ユーロファイターやA400Mなどの多国籍防衛プラットフォームを通じて勢いを維持しています。環境政策はリークフリーカップリングとPFOS不使用作動油の採用を加速させ、平均コンポーネント価格を押し上げています。一方、中東とアフリカはガルフ航空会社のフリート更新と北アフリカ空軍の近代化を活用しており、南米の発注は地域ジェット機の代替で安定しています。これらのダイナミクスが合わさって、航空機油圧システム市場の広範な地理的広がりを確保しています。

競合環境

市場は中程度の集中度を示しており、Parker-Hannifin Corporation、Eaton Corporation plc、Safran SAが新規参入者を阻む長年の型式証明の実績を保有しています。ポンプ設計からMROまでの垂直統合により、既存企業は製品をライフタイムサポート契約とバンドルし、キャッシュフローの可視性を確保しています。Collins Aerospaceは最近、次世代プログラム向けの高圧ポンプとEHAシップセットをカバーする長期契約を確保し、実績あるサプライヤーへのOEMの依存を強調しています。[3]Collins Aerospace、「油圧システム – 民間航空」、collinsaerospace.com

戦略的買収が分野を形成しています:EatonはSIAECと提携してアジア太平洋地域の油圧コンポーネントオーバーホールセンターを設立し、Moogは積層造形アクチュエータハウジングを拡大するために設備投資を増加させました。これらの動きは、航空会社とeVTOL開発者の近接性と軽量設計の要求に対応しています。

ホワイトスペース競争は、ハイブリッド電動パワートレインの熱管理統合とクラウドプラットフォームに結びついた予知保全アナリティクスを中心に展開しています。Tactair Fluid ControlsやArkwin Industriesなどの中小企業は、タイトな胴体ベイ向けにフォーマットされたニッチなバルブとアキュムレータで差別化しています。プログラムリスクがハードウェアからソフトウェアに移行するにつれて、データ統合能力が航空機油圧システム市場内のシェア変動をますます決定するようになるでしょう。

航空機油圧システム産業リーダー

Parker-Hannifin Corporation

Eaton Corporation plc

Moog Inc.

Liebherr Group

Safran SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年7月:SIA Engineering Company(SIAEC)とEaton Corporationがコンポーネントのメンテナンス、修理、オーバーホールサービスのための合弁事業を設立しました。このパートナーシップは、機体、エンジン、燃料、油圧システムを含むEaton製航空機コンポーネントのメンテナンスに焦点を当てています。

- 2022年7月:Parker-Hannifin Corporationのビジネスセグメントであるパーカー・エアロスペースが、国防兵站局および米国空軍と5年間の性能基準ロジスティクス(PBL)契約を締結しました。この契約は5つの空軍プラットフォームの油圧機器をカバーしています。

世界の航空機油圧システム市場レポートの範囲

| ポンプ |

| アクチュエータ |

| バルブ |

| アキュムレータ |

| ホース、パイプ、コネクタ |

| フィルター |

| 作動油 |

| 集中型バルブ制御油圧 |

| 電気油圧式アクチュエータ(EHA) |

| 油圧駆動電気機械ハイブリッド(EHP) |

| 民間航空 | 狭胴機 |

| 広胴機 | |

| 地域ジェット機 | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 無人航空システム | 民間・商業用 |

| 防衛・政府用 | |

| 先進航空モビリティ(AAM) | eVTOL |

| 都市型航空モビリティ(UAM) |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ポンプ | ||

| アクチュエータ | |||

| バルブ | |||

| アキュムレータ | |||

| ホース、パイプ、コネクタ | |||

| フィルター | |||

| 作動油 | |||

| 作動技術別 | 集中型バルブ制御油圧 | ||

| 電気油圧式アクチュエータ(EHA) | |||

| 油圧駆動電気機械ハイブリッド(EHP) | |||

| プラットフォーム別 | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| 地域ジェット機 | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 無人航空システム | 民間・商業用 | ||

| 防衛・政府用 | |||

| 先進航空モビリティ(AAM) | eVTOL | ||

| 都市型航空モビリティ(UAM) | |||

| フィット別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の航空機油圧システム市場の予測値は?

航空機油圧システム市場は12.88% CAGRに基づき、2030年までに232.7億米ドルに達すると予測されています。

2030年までに最も速く成長するコンポーネントカテゴリーは?

フィルターは、より高性能な汚染制御を必要とする長いサービス間隔により、14.01% CAGRで拡大すると予測されています。

AAMプラットフォームはどのくらいの速さで油圧需要を牽引するか?

先進航空モビリティ(AAM)は13.23% CAGRを記録すると予測されており、予測期間内で最も高い成長プラットフォームセグメントとなっています。

高圧アーキテクチャがオペレーターにとって重要な理由は?

3,000 psiから5,000 psiへの移行はコンポーネント重量を最大3分の1削減し、新規製造およびレトロフィット航空機の両方でペイロードと燃料効率を向上させます。

最も強い成長見通しを提供する地域は?

アジア太平洋地域は商業フリートの拡大と現地製造投資により14.55% CAGRでリードしています。

最終更新日: