Marktgröße und Marktanteil für Flugzeughydrauliksysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

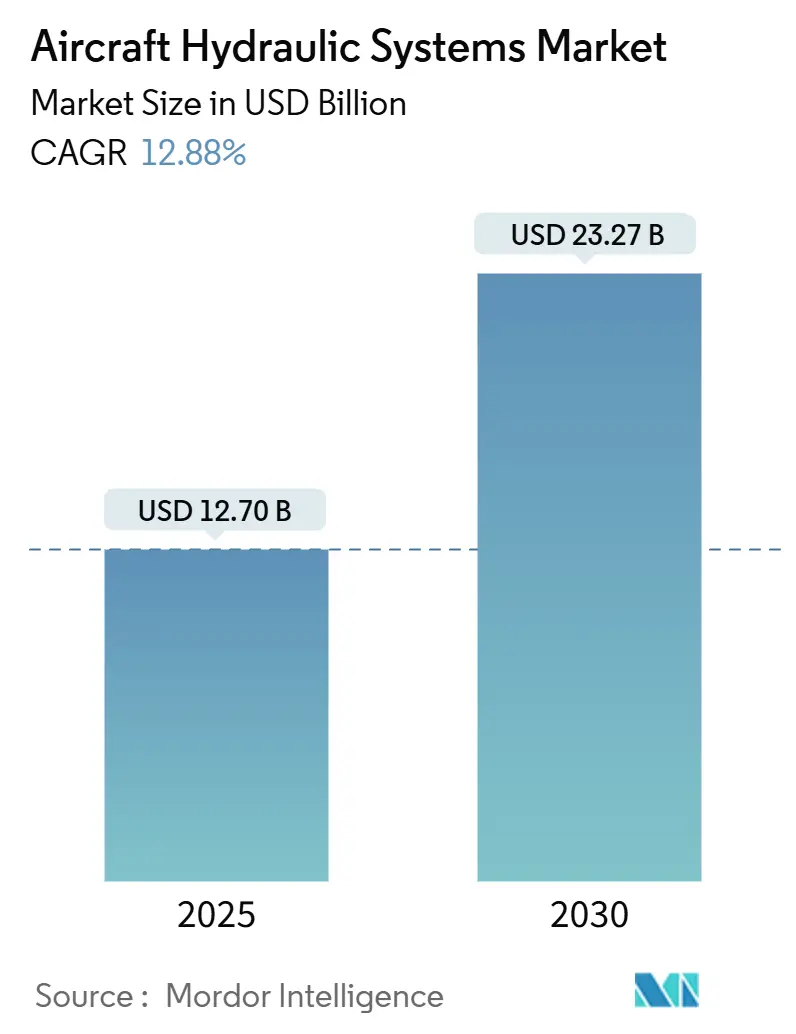

| Marktgröße (2025) | 12.70 Milliarden US-Dollar |

| Marktgröße (2030) | 23.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeughydrauliksysteme von Mordor Intelligence

Die Marktgröße für Flugzeughydrauliksysteme erreichte im Jahr 2025 einen Wert von 12,7 Milliarden USD und wird bis 2030 voraussichtlich auf 23,27 Milliarden USD ansteigen, was einer CAGR von 12,88 % entspricht. Das Wachstum resultiert aus beschleunigten Flottenerneurungen, schnellen Zertifizierungszeiträumen für Plattformen der Advanced Air Mobility (AAM) sowie dem allgemeinen Übergang zu Architekturen mit mehr als 5.000 psi, die das Gewicht reduzieren, ohne die Leistungsfähigkeit zu beeinträchtigen. Die langfristige Nachfrage wird zusätzlich durch regulatorische Vorgaben für feuerbeständige Phosphatester-Flüssigkeiten sowie den Trend zu hybridelektrischen Designs gesichert, bei denen die Hydraulik für Hochkraftfunktionen erhalten bleibt, während andere Teilsysteme auf elektrischen Betrieb umgestellt werden. Asien-Pazifik führt die Expansion an, getragen durch das Wachstum der Flugzeugfertigung in China und Indien, während Nordamerika dank etablierter OEM- und Verteidigungsprogramme der bedeutendste Einzelbeitrag bleibt. Auf Komponentenebene ist die Dynamik bei Filtern am stärksten, da Betreiber die Wartungsintervalle verlängern, und elektrohydrostatische Aktuatoren (EHA) fordern zentralisierte ventilgesteuerte Netzwerke bei neuen Baumustern heraus.

Wesentliche Erkenntnisse des Berichts

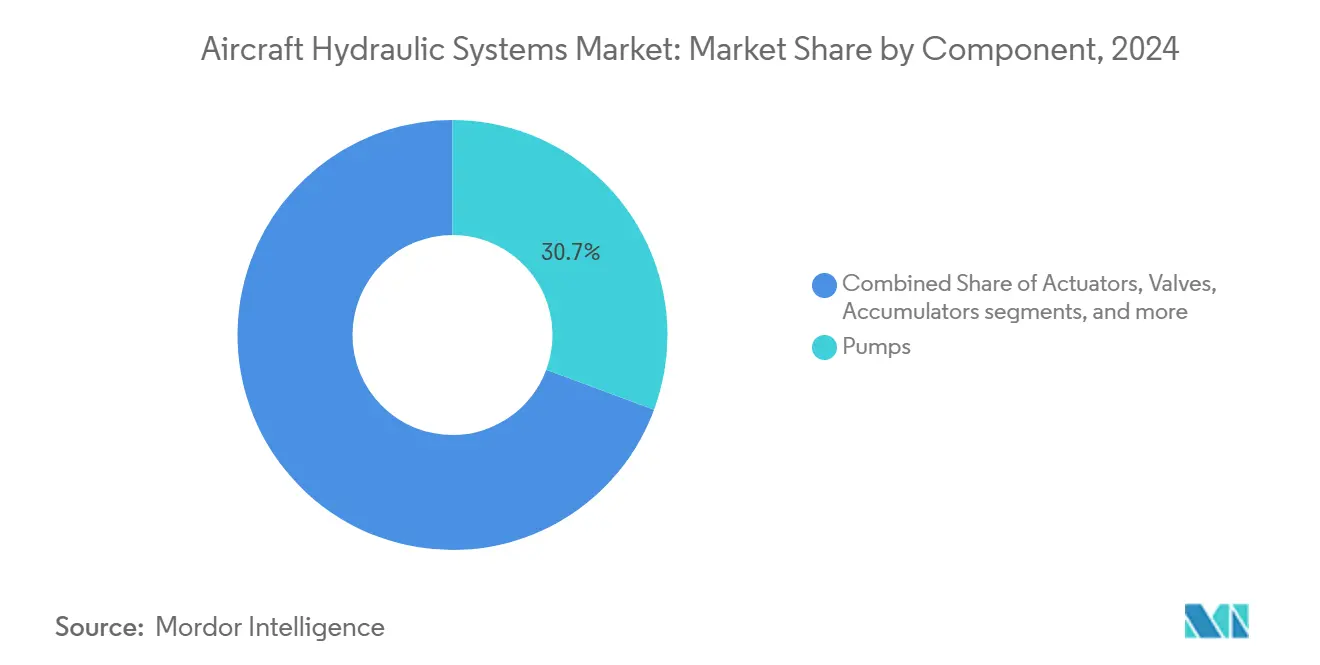

- Nach Komponente hielten Pumpen im Jahr 2024 einen Marktanteil von 30,65 % am Markt für Flugzeughydrauliksysteme, während Filter bis 2030 die schnellste CAGR von 14,01 % verzeichnen sollen.

- Nach Betätigungstechnologie dominierte die zentralisierte ventilgesteuerte Hydraulik mit einem Anteil von 44,24 % im Jahr 2024, während das EHA-Segment bis 2030 eine CAGR von 13,42 % erzielen soll.

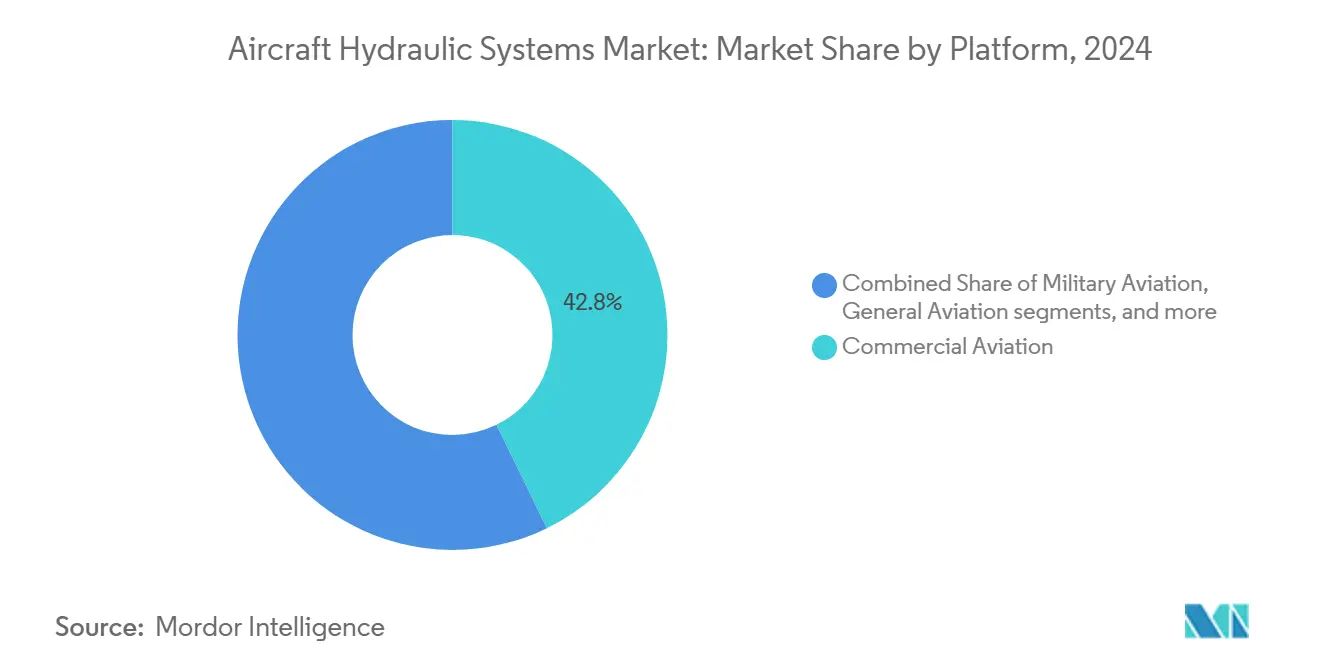

- Nach Plattform führte die kommerzielle Luftfahrt mit einem Umsatzanteil von 42,76 % im Jahr 2024; AAM-Plattformen sollen im Prognosezeitraum mit einer CAGR von 13,23 % wachsen.

- Nach Einbauart entfielen 62,67 % der Marktgröße für Flugzeughydrauliksysteme im Jahr 2024 auf Linefit-Installationen, während Retrofit-Aktivitäten mit einer CAGR von 13,78 % schneller voranschreiten.

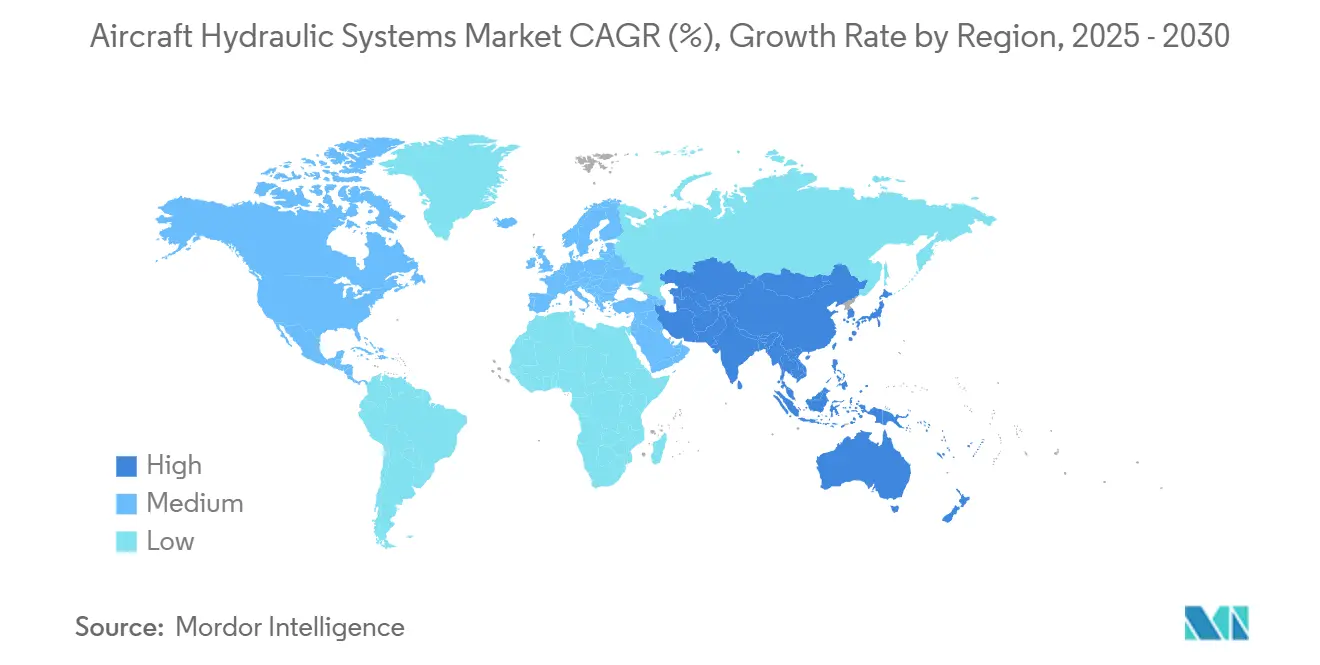

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 31,75 %, und Asien-Pazifik soll bis 2030 mit einer CAGR von 14,55 % am schnellsten wachsen.

Globale Trends und Erkenntnisse im Markt für Flugzeughydrauliksysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Hochdruck-Hydraulikarchitekturen | +2.3% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hydrauliksystemen in eVTOLs und unbemannten Systemen | +1.8% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Pumpenaustausch durch Erneuerungszyklen alternder Flotten | +1.5% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz leckagefreier Schnellkupplungstechnologien | +1.2% | Global, mit MRO-Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung feuerbeständiger Phosphatester-Hydraulikflüssigkeiten | +0.9% | Global, regulatorisch getrieben in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der additiven Fertigung für Hydraulikverteiler | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Hochdruck-Hydraulikarchitekturen

Der Übergang zu Betriebsdrücken von 5.000 psi und darüber stellt eine entscheidende Designänderung dar, die es OEMs ermöglicht, den Leitungsdurchmesser und das Komponentengewicht um bis zu ein Drittel zu reduzieren, ohne die Kraftkapazität zu beeinträchtigen. Flugzeuge wie die B787 und A350 demonstrieren bereits einen geringeren Kraftstoffverbrauch, der teilweise auf diese leichteren Hydrauliksysteme zurückzuführen ist, was das Vertrauen der Fluggesellschaften in die Technologie stärkt.[1]Collins Aerospace, "Hydrauliksysteme – Kommerzielle Luftfahrt," collinsaerospace.com Digitale Drucküberwachungseinheiten liefern nun Echtzeitdaten an Flugsteuerungscomputer, ermöglichen engere Toleranzen und steigern die Betriebszuverlässigkeit. Da Militärtransporter Nutzlastgewinne anstreben und Geschäftsreiseflugzeuge auf Reichweite setzen, sind Nachrüstsätze mit Hochdruckschläuchen, Pumpen und Druckspeichern in Umlauf gebracht worden, was den Aftermarket-Anteil am Markt für Flugzeughydrauliksysteme vergrößert. Mittelfristig werden Hochdruckleitungen auch hybridelektrischen Architekturen dienen, die kompakte, hochkräftige Aktuatoren für primäre Steuerflächen benötigen.

Steigende Nachfrage nach Hydrauliksystemen in eVTOLs und unbemannten Systemen

Trotz des Elektrifizierungstrends sind eVTOL-Prototypen auf Hydraulik für ausfallsichere Redundanz, Fahrwerksbetrieb und hochautoritäre Flugsteuerungen angewiesen. Hybride Layouts – elektrische Primärsysteme mit hydraulischen Sekundärsystemen – dominieren Zertifizierungstestpläne, da Regulierungsbehörden auf nachgewiesene Sicherheitsmargen bestehen. Das prognostizierte Volumen von 130 Millionen Passagierfahrten mit urbanen Lufttaxis bis 2029 entspricht Tausenden von Ausrüstungssätzen, die jeweils Mikropumpen, Druckspeicher und leichte Titanverteiler erfordern. Im unbemannten Segment spezifizieren Schwerlastdrohnen für Logistik und militärische ISR-Missionen Hydraulik zur Handhabung von Nutzlastwinden und einfahrbaren Sensormasten in staubigen oder salzhaltigen Umgebungen. Folglich fungieren AAM- und unbemannte Systemprogramme als neuer Wachstumsstrom, der die teilweise Substitution in konventionellen Transportflugzeugen ausgleicht.

Pumpenaustausch durch Erneuerungszyklen alternder Flotten

Globale Flotten fliegen länger, da sich OEM-Lieferslots verkürzen, was das durchschnittliche Flugzeugalter in die Mitte der Teenager-Jahre treibt und die Ausfallraten von Hydraulikpumpen erhöht. Fluggesellschaften, die Stilllegungen während des Abschwungs 2020–2023 hinausgezögert haben, stehen nun vor aufeinanderfolgenden schweren Wartungschecks, wobei Pumpen etwa 10 % der gesamten Hydraulikwartungskosten ausmachen. Militärische Betreiber spiegeln diesen Trend wider: Ältere C-130-, KC-135- und F-16-Programme planen Pumpenwechsel während struktureller Aufrüstungen, um die einsatzbereiten Raten über 80 % zu halten. Der Aftermarket sichert eine verlässliche Umsatzbasis für Lieferanten, selbst wenn die Neubaumengen schwanken, was die Widerstandsfähigkeit des Marktes für Flugzeughydrauliksysteme stärkt.

Zunehmender Einsatz leckagefreier Schnellkupplungstechnologien

Schnellkupplungen reduzieren den Arbeitsaufwand für den Schlauchwechsel um bis zu 40 %, minimieren Flüssigkeitsverschüttungen und erfüllen strengere Umweltrichtlinien. Selbstdichtende Ventile isolieren den Restdruck und ermöglichen es Technikern, Leitungen ohne externe Blasen oder Auffangwannen zu trennen. Da Arbeitskräftemangel globale MRO-Zentren herausfordert, schätzen Fluggesellschaften die reduzierten Arbeitsstunden fast ebenso sehr wie die Flüssigkeitseinsparungen. Feuerbeständige Phosphatester-Flüssigkeiten beschleunigen die Entwicklung der Dichtungskompatibilität und veranlassen Anbieter, Kupplungen mit breiteren Temperatur- und Chemikalienbereichen anzubieten. Die Einführung erfolgt am schnellsten in Wartungsstützpunkten in Asien-Pazifik, die Kurzstreckenflugzeuge mit hohem Umlauf betreuen, aber Nachrüstprogramme breiten sich auf Geschäftsreiseflugzeuge und militärische Drehflügler aus.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zu stärker elektrifizierten Flugzeugen, der den Einsatz von Hydrauliksystemen reduziert | -1.4% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlängerte Wartungsintervalle, die den Verbrauch von Hydraulikflüssigkeit senken | -0.8% | Global, konzentriert in der kommerziellen Luftfahrt | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für PFOS-freie Hydraulikflüssigkeitsformulierungen | -0.6% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Risiko des thermischen Durchgehens in Aktuatoren bei Heißeinweichbedingungen | -0.3% | Global, kritisch bei Betrieb in heißem Klima | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu stärker elektrifizierten Flugzeugen, der den Einsatz von Hydrauliksystemen reduziert

Stärker elektrifizierte Flugzeuge wie die B787 und A350 zeigen die Abkehr von zapfluftbetriebener Hydraulik bei der Enteisung und Kabinendruckregelung, was das Systemgewicht und den Wartungsaufwand reduziert. Elektrische Linearaktuatoren steuern nun Spoiler und Stabilisatoren bei mehreren Kurzstreckenprogrammen und signalisieren einen schrittweisen Migrationspfad. Dennoch bevorzugen primäre Flugsteuerungen und Fahrwerksfunktionen weiterhin Hydraulik aufgrund ihrer Leistungsdichtevorteile, sodass eine vollständige Obsoleszenz vor den späten 2030er Jahren unwahrscheinlich ist.[2]Nationale Luft- und Raumfahrtbehörde, "Bewertung neuartiger eVTOL-Flugzeugautomatisierungskonzepte," nasa.gov Das Ergebnis ist eine langsame Verdrängung statt eines abrupten Einbruchs, die langfristiges Wachstum leicht dämpft, aber Raum für Hochdruck-Hybridlösungen lässt.

Verlängerte Wartungsintervalle, die den Verbrauch von Hydraulikflüssigkeit senken

Zustandsbasierte Überwachung in Verbindung mit überlegener Filtration ermöglicht es Betreibern, Flüssigkeitswechselzyklen auf 3.000–4.000 Stunden auszudehnen. Obwohl dies den jährlichen Literbedarf reduziert, steigert es den Absatz von Filterpatronen und erhöht die Anforderungen an Partikelzählsensoren. Verteidigungsflotten in sandigen Einsatzgebieten erfordern weiterhin kürzere Intervalle, was die Gesamtauswirkung begrenzt; dennoch reduziert der Nettoeffekt den Flüssigkeitsumsatz im Markt für Flugzeughydrauliksysteme mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Pumpen behaupten die Führungsposition, während Filter an Fahrt gewinnen

Pumpen generierten 30,65 % des Umsatzes im Jahr 2024 und verankern den Markt für Flugzeughydrauliksysteme durch unverzichtbare Energieerzeugungsaufgaben. Die Marktgröße für Pumpen in Flugzeughydrauliksystemen soll parallel zu Hochdruckumrüstungsprogrammen wachsen, die neue Motorpumpenbaugruppen erfordern. Elektromotorgetriebene Pumpen, bereits Standard bei stärker elektrifizierten Flugzeugen, dringen nun über Nachrüstsätze in ältere Flotten vor, die Kraftstoffeinsparungen durch Entkopplung von Triebwerkgetriebeboxen bieten. Aftermarket-Serviceverträge für Dichtungswechsel und Lagerüberholungen sichern wiederkehrende Einnahmen für Tier-1-Lieferanten und stärken die zentrale Rolle der Pumpen trotz des Gegenwinds durch Elektrifizierung.

Obwohl historisch als Verbrauchsmaterialien betrachtet, sollen Filter alle anderen Komponenten mit einer CAGR von 14,01 % übertreffen. Verlängerte Serviceintervalle erfordern Nanofasermaterialien, die Partikel unter 5 µm ohne Druckverluste abfangen können, was die durchschnittlichen Verkaufspreise erhöht. Die Einführung feuerbeständiger Flüssigkeiten lenkt die Aufmerksamkeit auf säurebindende Additive und veranlasst Fluggesellschaften, bei der Basiswartung Filter mit höheren Spezifikationen zu beschaffen. Asiatische MRO-Betriebe bevorraten zunehmend mehrschichtige Elemente, um dem wachsenden Kurzstreckenverkehr gerecht zu werden, und stellen sicher, dass Filter die herausragende Komponentengeschichte im Markt für Flugzeughydrauliksysteme bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigungstechnologie: EHA gewinnt gegenüber zentralisierter Hydraulik an Bedeutung

Zentralisierte ventilgesteuerte Netzwerke erzielten im Jahr 2024 noch immer 44,24 % des Umsatzes und profitieren von etablierten Zertifizierungsdaten und ausgereiften Lieferketten. Der Marktanteil dieser Architektur im Markt für Flugzeughydrauliksysteme bleibt bei Schmalrumpf- und Regionalflugzeugen solide, wo Betreiber bewährte Wartungskonzepte bevorzugen. Gewichtsnachteile durch umfangreiche Leitungsführung verursachen jedoch inkrementelle Kraftstoffkosten, die Fluggesellschaften genau verfolgen und zukünftige Programme zur Prüfung verteilter Optionen veranlassen.

EHA-Lösungen entwickeln sich mit einer CAGR von 13,42 % weiter, getragen vom Versprechen reduzierter Leitungslängen, geringerer Flüssigkeitsmengen und inhärenter Fehlerisolierung. Jede Einheit integriert eine Minipumpe, einen Behälter und ein Servoventil im Aktuatorkörper, ermöglicht modularen Austausch und vereinfacht Flugzeugverdrahtungspläne. Frühe Einsätze bei Militärjägern bestätigen die Leistung in Hochg-Umgebungen, und eVTOL-Prototypen verlassen sich für primäre Steuerungen fast ausschließlich auf EHA. Mit zunehmenden Zertifizierungsnachweisen ist EHA bereit, einen größeren Anteil am Markt für Flugzeughydrauliksysteme in zivilen und Verteidigungsprogrammen zu beanspruchen.

Nach Plattform: AAM entwickelt sich zum Wachstumskatalysator

Die kommerzielle Luftfahrt behielt im Jahr 2024 einen führenden Anteil von 42,76 %, angetrieben durch Produktionssteigerungen bei Schmalrumpfflugzeugen und anhaltende Nachfrage nach Großraumflugzeugen für globale Konnektivität. Hochdrucksystem-Nachrüstungen bei Weitkörperflotten unterstreichen die Umsatzbeständigkeit des Segments. Dennoch führen Auftragszyklen zu Volatilität, die Lieferanten zur Diversifizierung ermutigt.

AAM-Fahrzeuge, einschließlich Lift-plus-Cruise- und Kipprotorkonzepten, sollen mit einer CAGR von 13,23 % wachsen. Jeder Ausrüstungssatz umfasst typischerweise mehrere kompakte Druckspeicher, ausfallsichere Fahrwerksaktuatoren und Mikroventile, die für verteilte elektrische Antriebslayouts dimensioniert sind. Staatliche Anreize für regionale Luftmobilitätskorridore stärken das Vertrauen von Tier-2-Unternehmen, die in sauber konzipierte Hydraulikmodule investieren. Militär- und allgemeine Luftfahrtsegmente, unterstützt durch Modernisierungsbudgets und Nachfrage nach Geschäftsreiseflugzeugen, wachsen parallel stetig und stellen sicher, dass der Markt für Flugzeughydrauliksysteme eine Mehrplattformbalance beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Retrofit-Aktivitäten beschleunigen sich bei alternden Flotten

Linefit-Installationen erfassten 62,67 % des Wertes im Jahr 2024, angetrieben durch OEM-Produktionslinien, bei denen Hydrauliksätze als vollständig ausgestattete Ausrüstungssätze ankommen. Die Sichtbarkeit des Flugzeugzellenauftragsbestands ermöglicht es Lieferanten, den Materialbedarf präzise zu prognostizieren und Losgrößen zu optimieren.

Retrofit, obwohl kleiner, schreitet mit einer schnelleren CAGR von 13,78 % voran, da Fluggesellschaften Halblebens-Checks und Leistungsaufrüstungen angehen. Schnellkupplungen und hocheffiziente Filter zählen zu den beliebtesten Nachrüstartikeln und liefern sofortige Wartungseinsparungen ohne störende Flugzeugzellenmodifikationen. Verteidigungsdepots bevorzugen ebenfalls Nachrüstwege, um ältere Flotten an NATO-Standardisierungsaktualisierungen anzupassen, und halten die Nachfrage in der Flugzeughydrauliksysteme-Branche auf einem hohen Niveau.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2024 31,75 % des globalen Umsatzes, was die dichte OEM-Präsenz in Washington, Alabama und Québec sowie robuste Aufträge des US-Verteidigungsministeriums widerspiegelt. Die Region beherbergt auch die größte Konzentration von FAA-zugelassenen Reparaturstationen, die einen stabilen Aftermarket für Pumpen, Ventile und Betätigungsersatzteile gewährleisten. Durch die NASA finanzierte Elektrifizierungsforschung fördert die lokale EHA-Entwicklung und verankert den Markt für Flugzeughydrauliksysteme weiter.

Asien-Pazifik, mit einer prognostizierten CAGR von 14,55 %, profitiert von Flottenausbauengagements chinesischer und indischer Fluggesellschaften, die auf unterversorgte Inlandsrouten abzielen. Joint Ventures zwischen westlichen Tier-1-Unternehmen und regionalen Monteuren lokalisieren die Komponentenproduktion und ermöglichen wettbewerbsfähige Angebote für Schmalrumpf-Arbeitspakete. Staatlich geförderte AAM-Testkorridore in Japan und Südkorea fügen inkrementelles Volumen für Mikrohydrauliklösungen hinzu und stärken den langfristigen Sog der Region.

Europa behält seinen Schwung durch Airbus-Endmontagelinien in Deutschland und Frankreich sowie multinationale Verteidigungsplattformen wie den Eurofighter und die A400M. Umweltpolitiken beschleunigen die Einführung leckagefreier Kupplungen und PFOS-freier Flüssigkeiten und treiben die durchschnittlichen Komponentenpreise nach oben. Unterdessen nutzen der Nahe Osten und Afrika die Flottenerneuerung bei Golffluggesellschaften und die Modernisierung nordafrikanischer Luftstreitkräfte, während die Aufträge aus Südamerika bei regionalen Strahlersatzflugzeugen stabil bleiben. Zusammen gewährleisten diese Dynamiken eine breite geografische Streuung für den Markt für Flugzeughydrauliksysteme.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Parker-Hannifin Corporation, Eaton Corporation plc und Safran SA langjährige Musterzulassungsgutschriften halten, die neue Marktteilnehmer abschrecken. Vertikale Integration – vom Pumpendesign bis zum MRO – ermöglicht es etablierten Unternehmen, Produkte mit lebenslangen Supportverträgen zu bündeln und die Cashflow-Transparenz zu sichern. Collins Aerospace sicherte sich kürzlich langfristige Verträge für Hochdruckpumpen und EHA-Ausrüstungssätze für Programme der nächsten Generation und unterstreicht damit die Abhängigkeit der OEMs von bewährten Lieferanten.[3]Collins Aerospace, "Hydrauliksysteme – Kommerzielle Luftfahrt," collinsaerospace.com

Strategische Akquisitionen prägen das Feld: Eaton kooperierte mit SIAEC zur Einrichtung eines Überholungszentrums für Hydraulikkomponenten in Asien-Pazifik, und Moog erhöhte die Kapitalausgaben zur Skalierung additiv gefertigter Aktuatorgehäuse. Diese Schritte adressieren die Anforderungen an Nähe und Leichtbaudesign von Fluggesellschaften und eVTOL-Entwicklern.

Der Wettbewerb um unbesetzte Marktnischen dreht sich um die Integration des Wärmemanagements für hybridelektrische Antriebsstränge und prädiktive Wartungsanalysen, die an Cloud-Plattformen gebunden sind. Kleinere Unternehmen wie Tactair Fluid Controls und Arkwin Industries differenzieren sich durch Nischenventile und Druckspeicher, die für enge Rumpfbuchten konzipiert sind. Da das Programmrisiko von Hardware auf Software verlagert wird, werden Datenintegrationsfähigkeiten zunehmend die Marktanteilsverschiebungen im Markt für Flugzeughydrauliksysteme bestimmen.

Marktführer in der Flugzeughydrauliksysteme-Branche

Parker-Hannifin Corporation

Eaton Corporation plc

Moog Inc.

Liebherr Group

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2023: SIA Engineering Company (SIAEC) und Eaton Corporation gründeten ein Gemeinschaftsunternehmen für Komponentenwartungs-, Reparatur- und Überholungsdienstleistungen. Die Partnerschaft konzentriert sich auf die Wartung von Eaton-gefertigten Flugzeugkomponenten, insbesondere Zelle, Triebwerk, Kraftstoff- und Hydrauliksysteme.

- Juli 2022: Parker Aerospace, ein Geschäftssegment der Parker-Hannifin Corporation, unterzeichnete einen Fünfjahresvertrag für leistungsbasierte Logistik (PBL) mit der Defense Logistics Agency und der US Air Force. Die Vereinbarung umfasst Hydraulikausrüstung für fünf Plattformen der US Air Force.

Berichtsumfang des globalen Marktes für Flugzeughydrauliksysteme

| Pumpen |

| Aktuatoren |

| Ventile |

| Druckspeicher |

| Schläuche, Rohre und Verbindungsstücke |

| Filter |

| Hydraulikflüssigkeit |

| Zentralisierte ventilgesteuerte Hydraulik |

| Elektrohydrostatische Aktuatoren (EHA) |

| Hydraulisch betriebene elektromechanische Hybridlösung (EHP) |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Advanced Air Mobility (AAM) | eVTOL |

| Urban Air Mobility (UAM) |

| Linefit |

| Retrofit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Pumpen | ||

| Aktuatoren | |||

| Ventile | |||

| Druckspeicher | |||

| Schläuche, Rohre und Verbindungsstücke | |||

| Filter | |||

| Hydraulikflüssigkeit | |||

| Nach Betätigungstechnologie | Zentralisierte ventilgesteuerte Hydraulik | ||

| Elektrohydrostatische Aktuatoren (EHA) | |||

| Hydraulisch betriebene elektromechanische Hybridlösung (EHP) | |||

| Nach Plattform | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | ||

| Verteidigung und Regierung | |||

| Advanced Air Mobility (AAM) | eVTOL | ||

| Urban Air Mobility (UAM) | |||

| Nach Einbauart | Linefit | ||

| Retrofit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeughydrauliksysteme im Jahr 2030 erreichen?

Der Markt für Flugzeughydrauliksysteme soll bis 2030 einen Wert von 23,27 Milliarden USD erreichen, basierend auf einer CAGR von 12,88 %.

Welche Komponentenkategorie wird bis 2030 am schnellsten wachsen?

Filter sollen mit einer CAGR von 14,01 % wachsen, bedingt durch längere Serviceintervalle, die eine leistungsfähigere Verunreinigungskontrolle erfordern.

Wie schnell werden AAM-Plattformen die Hydrauliknachfrage antreiben?

Advanced Air Mobility (AAM) soll eine CAGR von 13,23 % verzeichnen und damit das am schnellsten wachsende Plattformsegment im Prognosezeitraum darstellen.

Warum sind Hochdruckarchitekturen für Betreiber wichtig?

Der Übergang von 3.000 psi auf 5.000 psi reduziert das Komponentengewicht um bis zu ein Drittel und verbessert die Nutzlast und Kraftstoffeffizienz sowohl bei Neubauten als auch bei Nachrüstflugzeugen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einer CAGR von 14,55 % aufgrund expandierender kommerzieller Flotten und lokalisierter Fertigungsinvestitionen.

Seite zuletzt aktualisiert am: