Tamanho e Participação do Mercado de Sistemas Hidráulicos para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

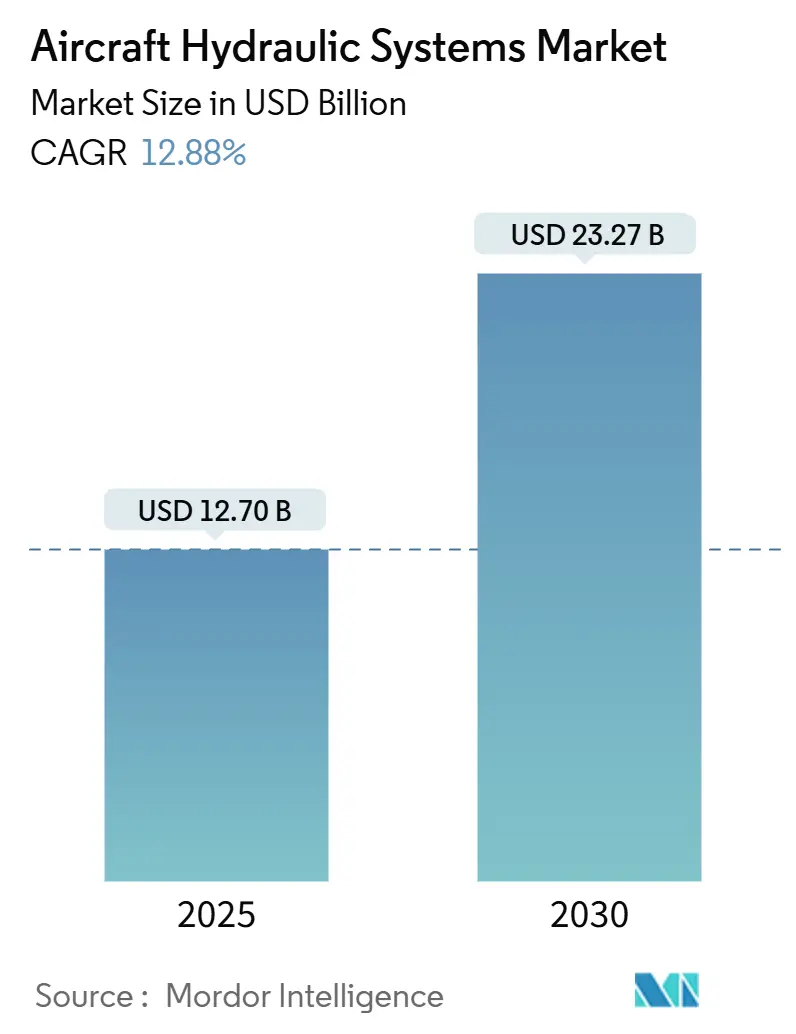

| Tamanho do Mercado (2025) | 12.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Hidráulicos para Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas hidráulicos para aeronaves atingiu USD 12,7 bilhões em 2025 e está previsto para crescer até USD 23,27 bilhões até 2030, traduzindo-se em uma CAGR de 12,88%. O crescimento decorre da aceleração das renovações de frotas, dos rápidos cronogramas de certificação para plataformas de Mobilidade Aérea Avançada (AAM) e da ampla migração para arquiteturas acima de 5.000 psi que reduzem o peso sem sacrificar a potência. A demanda de longo prazo é ainda mais assegurada por mandatos regulatórios para fluidos de éster fosfato resistentes ao fogo e pela tendência de design híbrido-elétrico, que preserva os sistemas hidráulicos para funções de alta força mesmo quando outros subsistemas migram para a eletricidade. A Ásia-Pacífico lidera a expansão impulsionada pelo crescimento da fabricação de aeronaves na China e na Índia, enquanto a América do Norte permanece o contribuinte mais significativo graças aos consolidados programas de fabricantes de equipamentos originais (OEM) e de defesa. O impulso no nível de componentes é mais forte em filtros, à medida que os operadores ampliam os intervalos de manutenção, e os atuadores eletro-hidrostáticos (EHA) estão desafiando as redes centralizadas controladas por válvulas em novos projetos de construção.

Principais Conclusões do Relatório

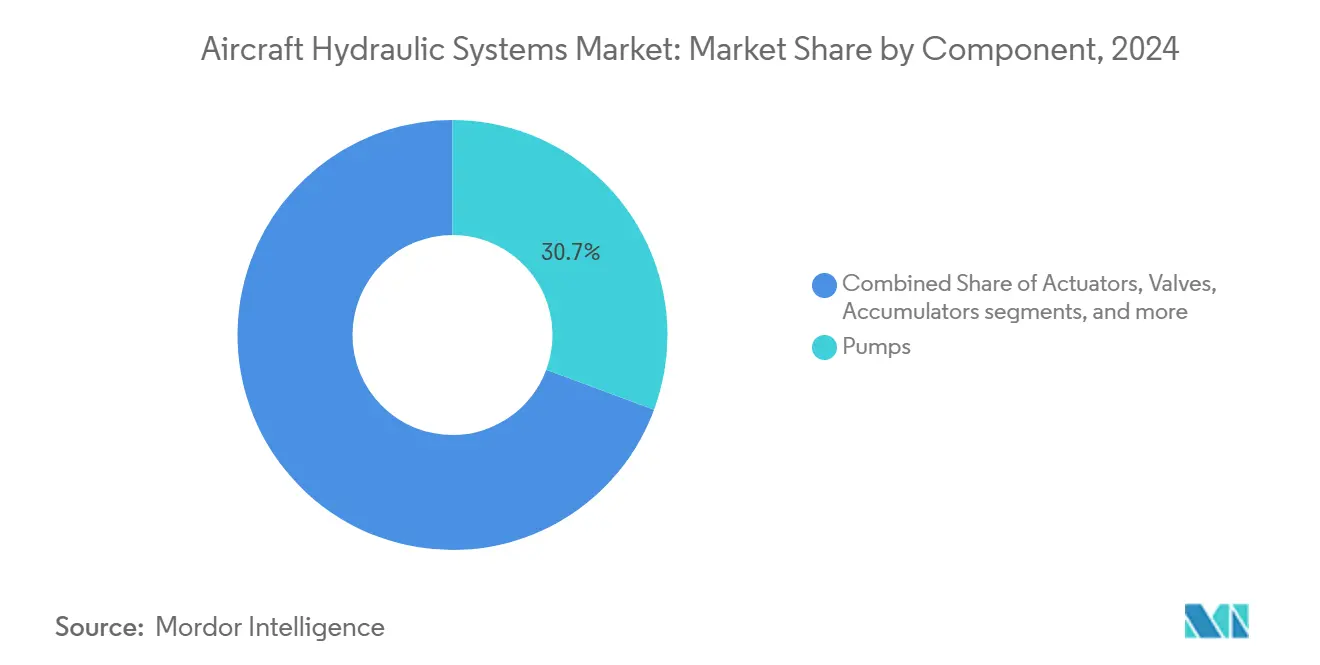

- Por componente, as bombas detinham 30,65% da participação do mercado de sistemas hidráulicos para aeronaves em 2024, enquanto os filtros estão projetados para registrar a CAGR mais rápida de 14,01% até 2030.

- Por tecnologia de atuação, a hidráulica centralizada controlada por válvulas dominou com uma participação de 44,24% em 2024, enquanto o segmento de EHA está previsto para avançar a uma CAGR de 13,42% até 2030.

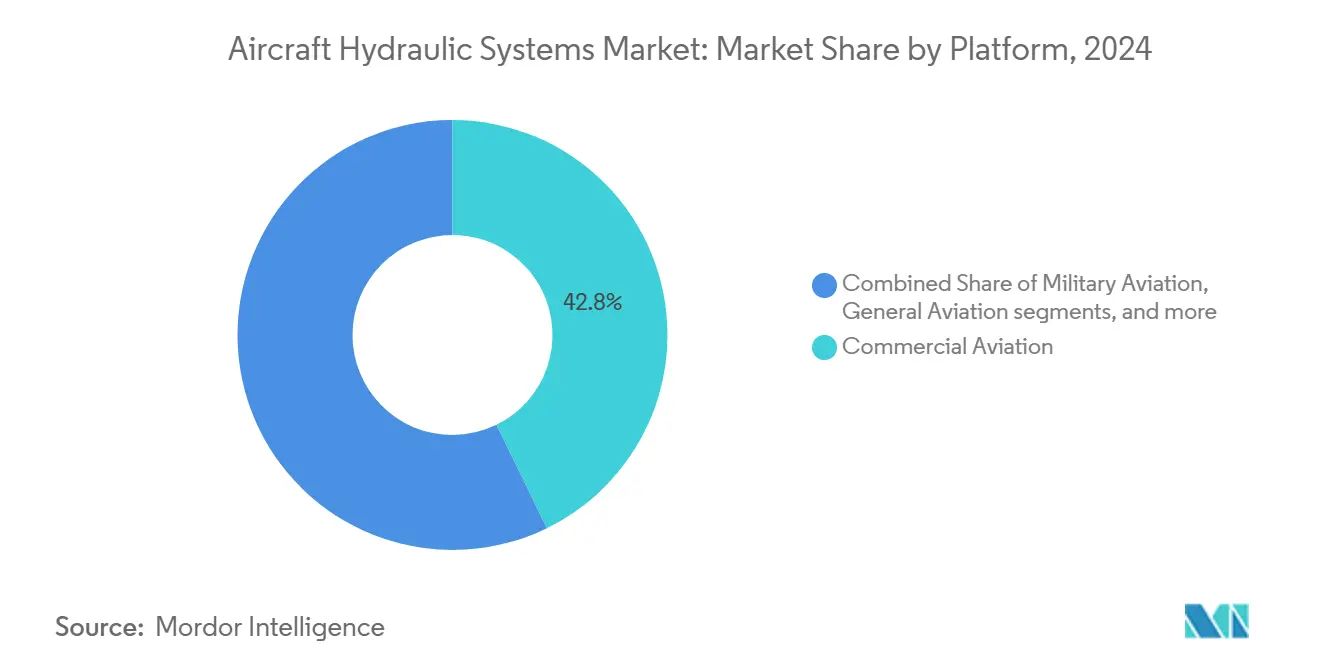

- Por plataforma, a aviação comercial liderou com 42,76% de participação na receita em 2024; as plataformas AAM estão definidas para expandir a uma CAGR de 13,23% durante o período de perspectiva.

- Por instalação, as instalações linefit responderam por 62,67% do tamanho do mercado de sistemas hidráulicos para aeronaves em 2024, porém as atividades de retrofit avançam a um ritmo mais acelerado de 13,78% de CAGR.

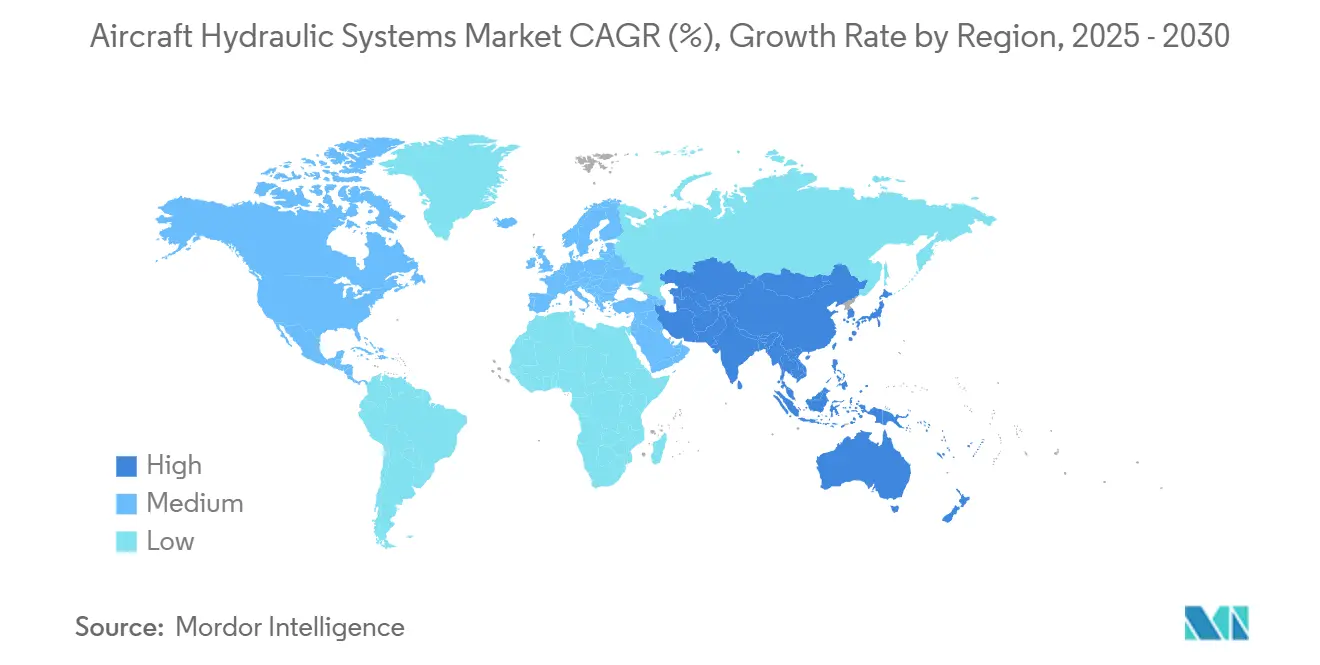

- Por geografia, a América do Norte manteve uma participação de 31,75% em 2024, e a Ásia-Pacífico está projetada para crescer mais rapidamente a uma CAGR de 14,55% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Hidráulicos para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de arquiteturas hidráulicas de alta pressão | +2.3% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por sistemas hidráulicos em eVTOLs e sistemas não tripulados | +1.8% | América do Norte e Ásia-Pacífico como núcleo, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Substituição de bombas impulsionada pelos ciclos de renovação de frotas envelhecidas | +1.5% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Uso crescente de tecnologias de acoplamento de conexão rápida sem vazamento | +1.2% | Global, com foco em MRO na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de fluidos hidráulicos de éster fosfato resistentes ao fogo | +0.9% | Global, impulsionado por regulamentações na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços na fabricação aditiva para manifolds hidráulicos | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Arquiteturas Hidráulicas de Alta Pressão

A transição para pressões de trabalho de 5.000 psi e superiores representa uma mudança de design decisiva que permite aos OEMs reduzir o diâmetro das linhas e o peso dos componentes em até um terço, preservando a capacidade de força. Aeronaves como o B787 e o A350 já demonstram menor consumo de combustível atribuível em parte a esses sistemas hidráulicos mais leves, reforçando a confiança das companhias aéreas na tecnologia.[1]Collins Aerospace, "Sistemas Hidráulicos – Aviação Comercial," collinsaerospace.com As unidades digitais de monitoramento de pressão agora alimentam dados em tempo real para os computadores de controle de voo, permitindo tolerâncias mais rígidas e aumentando a confiabilidade de despacho. À medida que os transportes militares buscam ganhos de carga útil e os jatos executivos perseguem maior alcance, kits de retrofit oferecendo mangueiras, bombas e acumuladores de alta pressão começaram a circular, ampliando a fatia do mercado de reposição no mercado de sistemas hidráulicos para aeronaves. No médio prazo, a tubulação de alta pressão também servirá a arquiteturas híbrido-elétricas que necessitam de atuadores compactos e de alta força para superfícies de controle primárias.

Demanda Crescente por Sistemas Hidráulicos em eVTOLs e Sistemas Não Tripulados

Apesar do entusiasmo com a eletrificação, as aeronaves eVTOL em fase de protótipo dependem de sistemas hidráulicos para redundância à prova de falhas, operação do trem de pouso e controles de voo de alta autoridade. Layouts híbridos — primários elétricos apoiados por secundários hidráulicos — dominam os planos de testes de certificação, pois os reguladores insistem em margens de segurança demonstradas. O volume projetado de táxis aéreos urbanos de 130 milhões de viagens de passageiros até 2029 se traduz em milhares de conjuntos de componentes, cada um exigindo micro-bombas, acumuladores e manifolds de titânio leves. No segmento não tripulado, drones de elevação pesada para logística e missões de ISR militar especificam sistemas hidráulicos para manusear guindastes de carga útil e mastros de sensores retráteis em ambientes empoeirados ou salinos. Consequentemente, os programas de AAM e sistemas não tripulados atuam como um novo fluxo de crescimento que compensa a substituição parcial em aviões convencionais da categoria de transporte.

Substituição de Bombas Impulsionada pelos Ciclos de Renovação de Frotas Envelhecidas

As frotas globais estão voando por mais tempo à medida que os prazos de entrega dos OEMs se apertam, elevando a idade média das aeronaves para meados da segunda década e aumentando as taxas de falha de bombas hidráulicas. As companhias aéreas que adiaram aposentadorias durante a recessão de 2020-2023 agora enfrentam verificações pesadas sucessivas, e as bombas respondem por aproximadamente 10% da despesa total de manutenção hidráulica. Os operadores militares espelham a tendência: os programas legados C-130, KC-135 e F-16 programam trocas de bombas durante atualizações estruturais para manter as taxas de capacidade de missão acima de 80%. O mercado de reposição garante um piso de receita confiável para os fornecedores, mesmo quando os volumes de novas construções flutuam, reforçando a resiliência do mercado de sistemas hidráulicos para aeronaves.

Uso Crescente de Tecnologias de Acoplamento de Conexão Rápida Sem Vazamento

Os acoplamentos de conexão rápida reduzem o trabalho de troca de mangueiras em até 40%, diminuem o derramamento de fluido e satisfazem diretrizes ambientais mais rígidas. As válvulas de vedação automática isolam a pressão residual, permitindo que os técnicos desconectem as linhas sem bexigas externas ou bandejas de gotejamento. Como a escassez de mão de obra desafia os centros globais de MRO, as transportadoras valorizam as horas de trabalho reduzidas quase tanto quanto a economia de fluido. Os fluidos de éster fosfato resistentes ao fogo aceleram o desenvolvimento de compatibilidade de vedações, levando os fornecedores a oferecer acoplamentos com envelopes de temperatura e química mais amplos. A adoção é mais rápida nas bases de manutenção da Ásia-Pacífico que lidam com tráfego intenso de aeronaves de fuselagem estreita, mas os programas de retrofit estão se espalhando para jatos corporativos e aeronaves militares de asa rotativa.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a aeronaves mais elétricas reduzindo o uso de sistemas hidráulicos | -1.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Intervalos de manutenção estendidos reduzindo o consumo de fluido hidráulico | -0.8% | Global, concentrado na aviação comercial | Médio prazo (2-4 anos) |

| Pressão regulatória por formulações de fluido hidráulico sem PFOS | -0.6% | América do Norte e Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Risco de fuga térmica em atuadores durante condições de imersão em calor | -0.3% | Global, crítico em operações em climas quentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Aeronaves Mais Elétricas Reduzindo o Uso de Sistemas Hidráulicos

As aeronaves mais elétricas (MEA), como o B787 e o A350, demonstram a remoção de sistemas hidráulicos acionados por ar sangrado no degelo e na pressurização da cabine, reduzindo o peso do sistema e a manutenção. Os atuadores lineares elétricos agora governam spoilers e estabilizadores em vários programas de aeronaves de fuselagem estreita, sinalizando um caminho gradual de migração. No entanto, os controles de voo primários e as funções do trem de pouso continuam a favorecer os sistemas hidráulicos por sua vantagem em densidade de potência, portanto a obsolescência total é improvável antes do final da década de 2030.[2]Administração Nacional de Aeronáutica e Espaço, "Avaliação de Novos Conceitos de Automação para Aeronaves eVTOL," nasa.gov O resultado é uma compressão lenta em vez de um declínio abrupto, reduzindo pontos do crescimento de longo prazo, mas deixando espaço para híbridos de alta pressão.

Intervalos de Manutenção Estendidos Reduzindo o Consumo de Fluido Hidráulico

O monitoramento baseado em condições combinado com filtragem superior permite que os operadores ampliem os ciclos de troca de fluido para 3.000–4.000 horas. Embora isso reduza a demanda anual em litros, impulsiona as vendas de cartuchos de filtro e eleva as especificações para sensores de contagem de partículas. As frotas de defesa em teatros arenosos ainda requerem intervalos mais curtos, limitando o impacto geral; no entanto, o efeito líquido reduz a receita de fluidos no mercado de sistemas hidráulicos para aeronaves no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Bombas Sustentam a Liderança Enquanto os Filtros Aceleram

As bombas geraram 30,65% da receita de 2024, ancorando o mercado de sistemas hidráulicos para aeronaves por meio de funções indispensáveis de geração de energia. O tamanho do mercado de bombas em sistemas hidráulicos para aeronaves está projetado para aumentar em paralelo com os programas de conversão de alta pressão que exigem novos conjuntos de motor-bomba. As bombas acionadas por motor elétrico, já padrão nas MEA, agora penetram nas frotas legadas por meio de kits de retrofit que oferecem economia de combustível ao desacoplar das caixas de engrenagens do motor. Os contratos de serviço de pós-venda que cobrem trocas de vedações e revisões de rolamentos garantem receita recorrente para os fornecedores de Nível 1, reforçando a centralidade das bombas apesar dos ventos contrários da eletrificação.

Embora historicamente vistos como consumíveis, os filtros estão previstos para superar todos os outros componentes a uma CAGR de 14,01%. Os intervalos de serviço estendidos exigem meios de nanofibra capazes de capturar partículas abaixo de 5 µm sem penalidades de pressão, elevando os preços médios de venda. A adoção de fluidos resistentes ao fogo intensifica a atenção aos aditivos neutralizadores de ácido, levando as companhias aéreas a adquirir filtros de especificação mais elevada durante a manutenção de base. As casas de MRO asiáticas estocam cada vez mais elementos multicamadas para corresponder ao crescente tráfego de aeronaves de fuselagem estreita, garantindo que os filtros permaneçam o componente de destaque no mercado de sistemas hidráulicos para aeronaves.

Por Tecnologia de Atuação: EHA Ganha Tração Contra a Hidráulica Centralizada

As redes centralizadas controladas por válvulas ainda comandavam 44,24% da receita em 2024, beneficiando-se de dados de certificação estabelecidos e cadeias de suprimentos maduras. A participação de mercado de sistemas hidráulicos para aeronaves dessa arquitetura permanece sólida em jatos de corredor único e regionais, onde os operadores favorecem manuais de manutenção comprovados. No entanto, as penalidades de peso associadas à extensa tubulação criam custos incrementais de combustível que as companhias aéreas monitoram de perto, incentivando futuros programas a considerar opções distribuídas.

As soluções EHA estão avançando a uma CAGR de 13,42% com a promessa de comprimento de linha reduzido, menor volume de fluido e isolamento de falhas inerente. Cada unidade integra uma mini-bomba, reservatório e servo-válvula dentro do corpo do atuador, permitindo substituição modular e simplificando os diagramas de fiação da aeronave. As implantações iniciais em caças militares validam o desempenho em ambientes de alta aceleração gravitacional, e os protótipos de eVTOL dependem quase exclusivamente de EHA para controles primários. À medida que as evidências de certificação se acumulam, o EHA está posicionado para reivindicar uma fatia maior do mercado de sistemas hidráulicos para aeronaves em programas civis e de defesa.

Por Plataforma: AAM Emerge como o Catalisador de Crescimento

A aviação comercial manteve uma participação líder de 42,76% em 2024, impulsionada pelas rampas de produção de aeronaves de fuselagem estreita e pela demanda sustentada de aeronaves de fuselagem larga para conectividade global. Os retrofits de sistemas de alta pressão em frotas de fuselagem larga ressaltam a durabilidade da receita do segmento. No entanto, os ciclos de carteira de pedidos introduzem volatilidade que incentiva os fornecedores a diversificar.

Os veículos AAM, incluindo conceitos de sustentação mais cruzeiro e rotor basculante, devem expandir a uma CAGR de 13,23%. Cada conjunto de componentes normalmente inclui múltiplos acumuladores compactos, atuadores do trem de pouso à prova de falhas e micro-válvulas dimensionadas para layouts de propulsão elétrica distribuída. Os incentivos governamentais para corredores de mobilidade aérea regional reforçam a confiança entre as empresas de Nível 2 que investem em módulos hidráulicos de projeto limpo. Os segmentos de aviação militar e geral, apoiados por orçamentos de modernização e demanda por jatos executivos, crescem de forma constante em paralelo, garantindo que o mercado de sistemas hidráulicos para aeronaves mantenha um equilíbrio multiplataforma.

Por Instalação: A Atividade de Retrofit Acelera em Frotas Envelhecidas

As instalações linefit capturaram 62,67% do valor de 2024, impulsionadas pelas linhas de produção dos OEMs onde os kits hidráulicos chegam como conjuntos de componentes totalmente equipados. A visibilidade da carteira de pedidos de estruturas aéreas permite que os fornecedores prevejam os requisitos de materiais com precisão e otimizem os tamanhos dos lotes.

O retrofit, embora menor, avança a uma CAGR mais rápida de 13,78% à medida que as transportadoras realizam verificações de meia-vida e atualizações de desempenho. Os acoplamentos de conexão rápida e os filtros de alta eficiência estão entre os itens de retrofit mais populares, proporcionando economias imediatas de manutenção sem modificações disruptivas na estrutura aérea. Os depósitos de defesa também favorecem os caminhos de retrofit para alinhar as frotas legadas com as atualizações de padronização da OTAN, mantendo a demanda elevada em todo o setor de sistemas hidráulicos para aeronaves.

Análise Geográfica

A América do Norte representou 31,75% da receita global em 2024, refletindo a densa presença de OEMs em Washington, Alabama e Québec, além de robustos pedidos do Departamento de Defesa dos EUA. A região também abriga a maior concentração de estações de reparo aprovadas pela FAA, garantindo um mercado de reposição estável para bombas, válvulas e peças de atuação. A pesquisa de eletrificação financiada pela NASA estimula o desenvolvimento local de EHA, ancorando ainda mais o mercado de sistemas hidráulicos para aeronaves.

A Ásia-Pacífico, prevista para registrar uma CAGR de 14,55%, beneficia-se dos compromissos de expansão de frota das transportadoras chinesas e indianas que visam rotas domésticas mal atendidas. As joint ventures entre os Tier-1 ocidentais e os montadores regionais localizam a produção de componentes, permitindo licitações competitivas em preço para pacotes de trabalho de aeronaves de fuselagem estreita. Os corredores de teste de AAM apoiados pelo governo no Japão e na Coreia do Sul adicionam volume incremental para soluções micro-hidráulicas, reforçando a atração de longo prazo da região.

A Europa mantém o impulso por meio das linhas de montagem final da Airbus na Alemanha e na França, além de plataformas de defesa multinacionais como o Eurofighter e o A400M. As políticas ambientais aceleram a adoção de acoplamentos sem vazamento e fluidos sem PFOS, elevando os preços médios dos componentes. Enquanto isso, o Oriente Médio e a África aproveitam a renovação de frotas nas transportadoras do Golfo e a modernização nas forças aéreas do Norte da África, enquanto os pedidos da América do Sul permanecem estáveis nas substituições de jatos regionais. Em conjunto, essas dinâmicas garantem uma ampla distribuição geográfica para o mercado de sistemas hidráulicos para aeronaves.

Cenário Competitivo

O mercado apresenta uma concentração moderada, com Parker-Hannifin Corporation, Eaton Corporation plc e Safran SA detendo créditos de Certificado de Tipo de longa data que dificultam a entrada de novos participantes. A integração vertical — desde o design de bombas até o MRO — permite que os titulares agrupem produtos com acordos de suporte vitalício, garantindo visibilidade do fluxo de caixa. A Collins Aerospace recentemente garantiu contratos de longo prazo cobrindo bombas de alta pressão e conjuntos de EHA para programas de próxima geração, ressaltando a dependência dos OEMs em fornecedores comprovados.[3]Collins Aerospace, "Sistemas Hidráulicos – Aviação Comercial," collinsaerospace.com

As aquisições estratégicas moldam o campo: a Eaton fez parceria com a SIAEC para estabelecer um centro de revisão de componentes hidráulicos na Ásia-Pacífico, e a Moog aumentou os gastos de capital para escalar as carcaças de atuadores fabricadas de forma aditiva. Esses movimentos atendem às demandas de proximidade e design leve das companhias aéreas e dos desenvolvedores de eVTOL.

A competição em espaços inexplorados gira em torno da integração de gerenciamento térmico para trens de força híbrido-elétricos e análises de manutenção preditiva vinculadas a plataformas em nuvem. Empresas menores, como a Tactair Fluid Controls e a Arkwin Industries, se diferenciam por meio de válvulas e acumuladores de nicho formatados para compartimentos de fuselagem estreitos. À medida que o risco do programa migra do hardware para o software, as capacidades de integração de dados determinarão cada vez mais as mudanças de participação no mercado de sistemas hidráulicos para aeronaves.

Líderes do Setor de Sistemas Hidráulicos para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Moog Inc.

Liebherr Group

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2023: A SIA Engineering Company (SIAEC) e a Eaton Corporation formaram uma joint venture para serviços de manutenção, reparo e revisão de componentes. A parceria se concentra na manutenção de componentes de aeronaves fabricados pela Eaton, especificamente sistemas de estrutura aérea, motor, combustível e hidráulicos.

- Julho de 2022: A Parker Aerospace, um segmento de negócios da Parker-Hannifin Corporation, assinou um contrato de logística baseada em desempenho (PBL) de cinco anos com a Agência de Logística de Defesa e a Força Aérea dos EUA. O acordo cobre equipamentos hidráulicos para cinco plataformas da Força Aérea.

Escopo do Relatório Global do Mercado de Sistemas Hidráulicos para Aeronaves

| Bombas |

| Atuadores |

| Válvulas |

| Acumuladores |

| Mangueiras, Tubos e Conectores |

| Filtros |

| Fluido Hidráulico |

| Hidráulica Centralizada Controlada por Válvulas |

| Atuadores Eletro-Hidrostáticos (EHA) |

| Híbrido Eletromecânico Acionado Hidraulicamente (EHP) |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Avançada (AAM) | eVTOL |

| Mobilidade Aérea Urbana (UAM) |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Bombas | ||

| Atuadores | |||

| Válvulas | |||

| Acumuladores | |||

| Mangueiras, Tubos e Conectores | |||

| Filtros | |||

| Fluido Hidráulico | |||

| Por Tecnologia de Atuação | Hidráulica Centralizada Controlada por Válvulas | ||

| Atuadores Eletro-Hidrostáticos (EHA) | |||

| Híbrido Eletromecânico Acionado Hidraulicamente (EHP) | |||

| Por Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | ||

| Defesa e Governo | |||

| Mobilidade Aérea Avançada (AAM) | eVTOL | ||

| Mobilidade Aérea Urbana (UAM) | |||

| Por Instalação | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas hidráulicos para aeronaves em 2030?

Espera-se que o mercado de sistemas hidráulicos para aeronaves atinja USD 23,27 bilhões até 2030 com base em uma CAGR de 12,88%.

Qual categoria de componente crescerá mais rapidamente até 2030?

Os filtros estão previstos para expandir a uma CAGR de 14,01% devido a intervalos de serviço mais longos que exigem controle de contaminação de maior desempenho.

Com que rapidez as plataformas AAM impulsionarão a demanda hidráulica?

A Mobilidade Aérea Avançada (AAM) está projetada para registrar uma CAGR de 13,23%, tornando-a o segmento de plataforma de maior crescimento dentro do período de previsão.

Por que as arquiteturas de alta pressão são importantes para os operadores?

A transição de 3.000 psi para 5.000 psi reduz o peso dos componentes em até um terço, melhorando a carga útil e a eficiência de combustível tanto para aeronaves de nova construção quanto para aeronaves em retrofit.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com uma CAGR de 14,55% devido à expansão das frotas comerciais e aos investimentos em fabricação localizada.

Página atualizada pela última vez em: