Taille et Part du Marché du Papier Ignifuge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

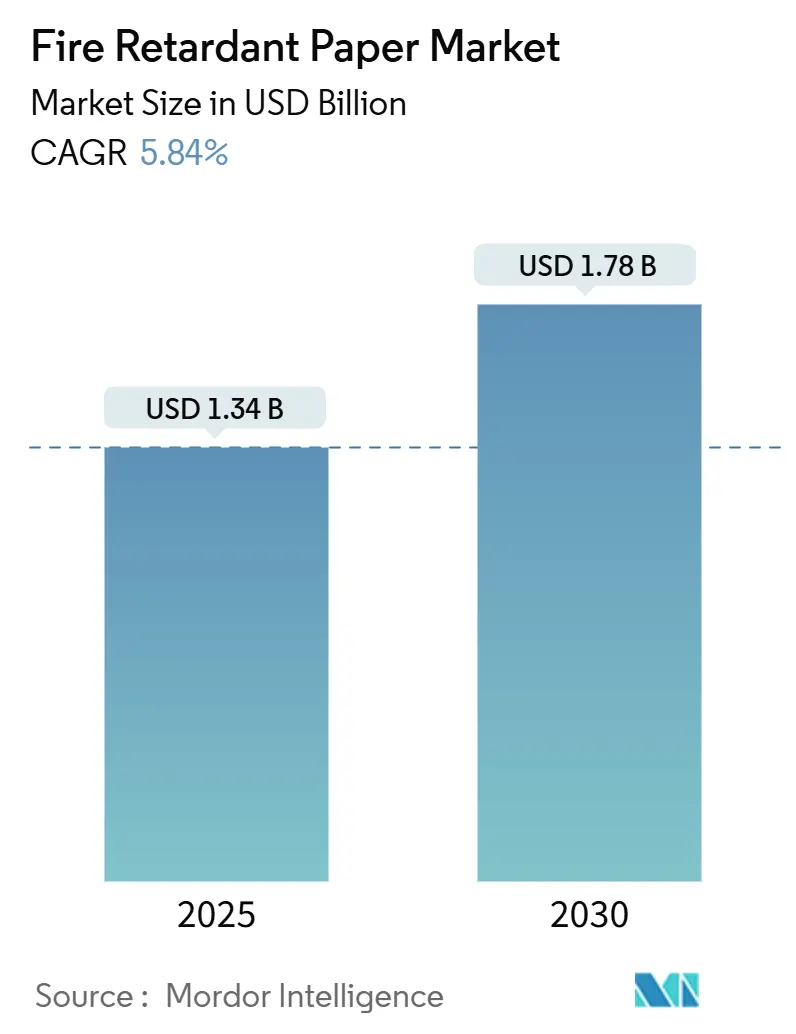

| Taille du Marché (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2030) | 1.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Papier Ignifuge par Mordor Intelligence

La taille du marché du papier ignifuge s'établit à 1,34 milliard USD en 2025 et devrait atteindre 1,78 milliard USD d'ici 2030, reflétant un CAGR de 5,84 % sur la période de prévision. La pression réglementaire, notamment les dispositions plus strictes en matière de résistance au feu du Code International du Bâtiment 2021, ancre la demande alors que les architectes et les ingénieurs en sécurité se tournent vers des substrats conformes. [1]International Code Council, "Code International du Bâtiment 2021," iccsafe.org La dynamique est renforcée par le cadre REACH européen et l'évaluation des risques du retardateur de flamme TCEP réalisée en 2024 par l'Agence de Protection de l'Environnement des États-Unis, qui accélère la transition du marché vers des systèmes sans halogène. Dans tous les secteurs, la logistique des batteries lithium-ion, la construction en bois massif et l'infrastructure des centres de données ajoutent de nouveaux nœuds de demande à haute valeur ajoutée, tandis que les surcoûts par rapport aux grades conventionnels demeurent un obstacle répandu. L'intensité concurrentielle reste modérée car les barrières techniques à l'entrée — notamment la maîtrise de la chimie des additifs — ralentissent la vitesse d'entrée des nouveaux acteurs, bien que des spécialistes de niche parviennent encore à décrocher des contrats grâce à leur agilité en formulation et à leur prototypage rapide.

Principaux Enseignements du Rapport

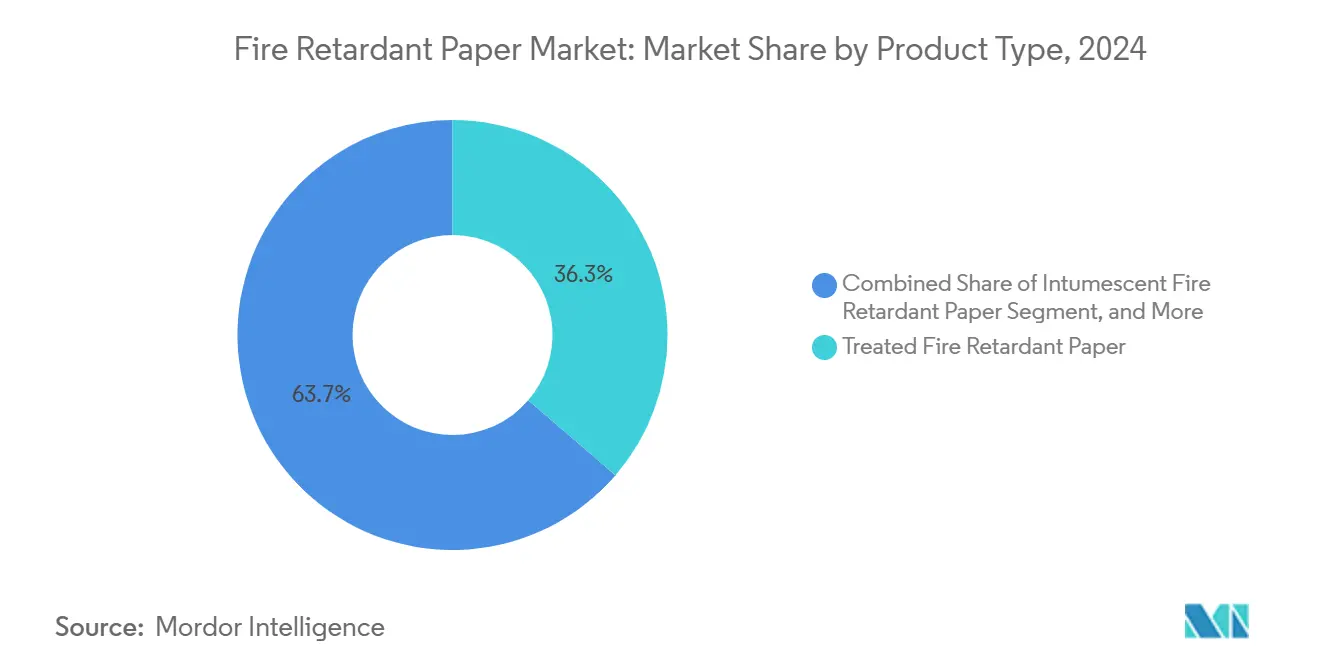

- Par type de produit, les grades traités détenaient 36,31 % de la part du marché du papier ignifuge en 2024.

- Par chimie des additifs, la taille du marché du papier ignifuge pour les systèmes à base d'azote progresse à un CAGR de 6,41 % entre 2025 et 2030.

- Par utilisation finale, la construction représentait 38,62 % de la part du marché du papier ignifuge en 2024.

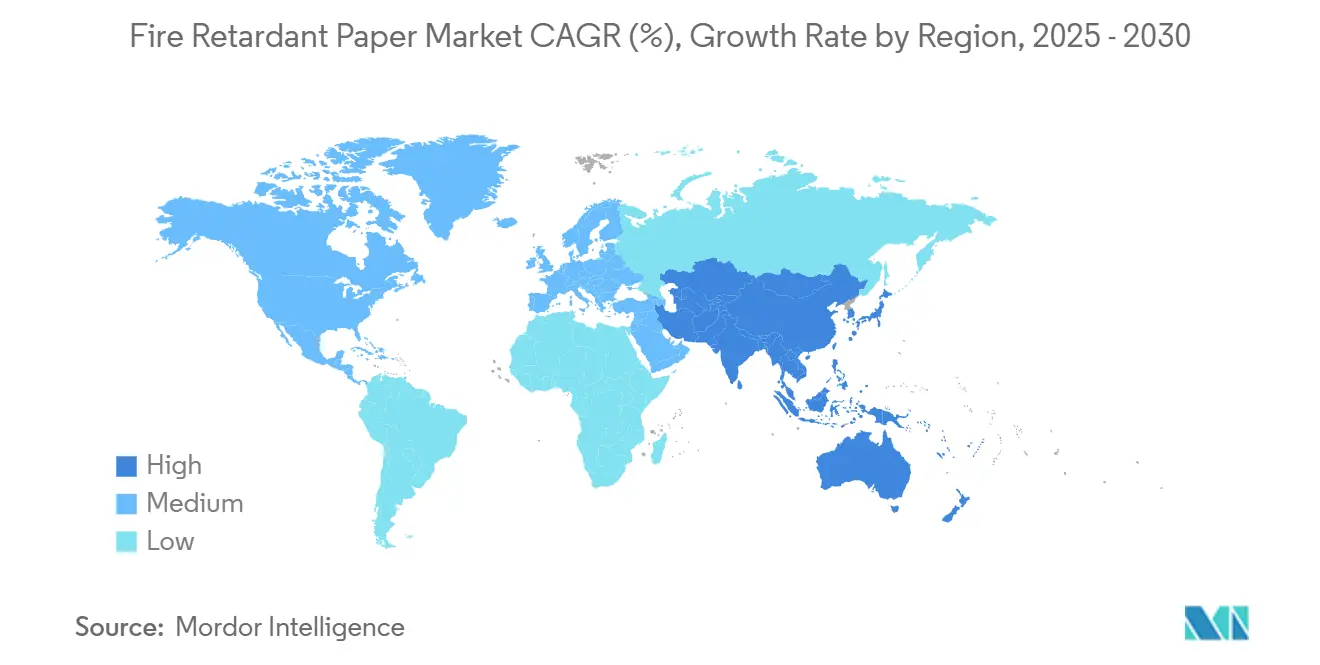

- Par géographie, la taille du marché du papier ignifuge pour la région Asie-Pacifique devrait croître à un CAGR de 7,63 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du Papier Ignifuge

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des codes de construction et de sécurité incendie à l'échelle mondiale | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance de la demande d'emballages ignifuges pour la logistique des batteries lithium-ion | +0.8% | Mondial, concentré dans les pôles de fabrication de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la construction en bois massif utilisant des matériaux combustibles | +0.6% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences croissantes de conformité aux assurances pour l'impression commerciale | +0.4% | Principalement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Émergence de marques de meubles en ligne recherchant des emballages homologués ignifuges | +0.3% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Adoption de papier auto-extinguible dans les chemins de câbles des centres de données | +0.2% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Codes de Construction et de Sécurité Incendie à l'Échelle Mondiale

Les révisions des réglementations nationales et internationales en matière de construction ont repositionné le marché du papier ignifuge comme un élément intégral de la conformité des projets plutôt que comme une amélioration de niche. Le Code National du Bâtiment canadien de 2020 a introduit de nouvelles clauses de protection incendie pour les bâtiments en bois massif encapsulé jusqu'à 12 étages, stimulant directement les commandes de documents de chantier, de signalétique et de protection de surface spécifiant des substrats ignifuges certifiés. La norme obligatoire chinoise GB 55037-2022, en vigueur depuis mi-2023, impose des seuils de performance de propagation de flamme mis à jour pour les composants intérieurs, incitant les transformateurs locaux à s'approvisionner en rouleaux conformes. Au Royaume-Uni, la Feuille de Route pour le Bois dans la Construction 2025 associe les objectifs de réduction des émissions de carbone à des protocoles explicites de sécurité incendie, élargissant ainsi les opportunités pour les liners traités utilisés lors du montage des charpentes en bois. [2]Gouvernement du Royaume-Uni, "Feuille de Route pour le Bois dans la Construction 2025," gov.uk Collectivement, ces réglementations transforment les documents de sécurité, les emballages de protection et les barrières temporaires d'éléments optionnels en éléments obligatoires, élargissant la demande de base. À mesure que davantage de juridictions adoptent des positions de tolérance quasi nulle envers les produits en papier combustibles, une croissance soutenue des volumes devient une certitude réglementaire.

Croissance de la Demande d'Emballages Ignifuges pour la Logistique des Batteries Lithium-Ion

Les batteries lithium-ion peuvent entrer en emballement thermique à des températures supérieures à 150 °C, rendant le confinement des flammes critique lors du stockage et du transport. Le Département des Transports des États-Unis a identifié la conception des emballages comme la principale mesure de protection contre les événements de propagation, promouvant des solutions multicouches incluant des nids d'abeilles en papier auto-extinguible. Les recommandations techniques d'A-P-T Research préconisent des concepts de conteneur dans conteneur garnis de rembourrage ignifuge non conducteur pour gérer les modules endommagés, accélérant les importations de papier haute grammage dans les corridors d'exportation de la région Asie-Pacifique. Kureha au Japon développe sa production de PVDF pour les films séparateurs, mais les investissements parallèles se répercutent sur les emballages extérieurs ignifuges, validant la demande adjacente en papier. Étant donné que chaque gigawattheure de production de cellules de batterie se traduit par des milliers de cycles de transport, les décisions d'emballage s'amplifient rapidement, garantissant que le marché du papier ignifuge bénéficie d'un moteur de croissance à long terme.

Expansion de la Construction en Bois Massif Utilisant des Matériaux Combustibles

Les promoteurs défendent le bois massif pour ses économies de carbone incorporé, mais les autorités de construction exigent des couches d'atténuation du feu éprouvées lorsque le bois apparent est spécifié. Le Code International du Bâtiment autorise les structures en bois de 12 étages depuis 2021, à condition que des systèmes de protection incendie compartimentés soient documentés, ce qui a élargi les commandes de protocoles de chantier laminés ignifuges et de liners de cavité. Les mises à jour du Code de Prévention des Incendies de la Colombie-Britannique de 2018 obligent les entrepreneurs à installer des feuilles d'encapsulation temporaires — souvent des composites en papier traité ignifuge — pendant les phases d'érection pour limiter les risques d'ignition avant l'activation des sprinklers. À mesure que le marché européen du bois lamellé-croisé se développe, les architectes spécifient de plus en plus des enveloppes en papier à dos intumescent pour le calfeutrage des joints, amplifiant les volumes. Le lien entre le bois durable et les accessoires ignifuges certifiés cimente une trajectoire de demande sur plusieurs décennies pour les papeteries axées sur les technologies traitées et intumescentes.

Exigences Croissantes de Conformité aux Assurances pour l'Impression Commerciale

Les assureurs recalibrent leurs modèles de pertes immobilières, incitant les imprimeurs à adopter des feuilles ignifuges certifiées pour les catalogues, la signalétique et les manuels stockés en entrepôt haute densité. Le bulletin 2025 de FM Global sur les centres de données déconseille les plastiques en raison de la toxicité des fumées, mais répertorie la cellulose ignifuge comme un insert acceptable pour les chemins de câbles, offrant une alternative qui réduit les majorations d'assurance. Parallèlement, les règles de prévention des incendies de l'OSHA imposent des plans écrits de sécurité incendie, et les établissements qui démontrent l'utilisation de matériaux à faible inflammabilité bénéficient de primes avantageuses. Les politiques d'achat pilotées par les assureurs orientent donc les achats vers des grades sans halogène à base de phosphore, relevant les prix de vente moyens et renforçant le vecteur de rentabilité du marché du papier ignifuge.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût plus élevé par rapport au papier conventionnel | -1.8% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Compromis de performance en matière d'imprimabilité et de recyclabilité | -0.9% | Mondial, particulièrement dans les applications d'emballage | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des retardateurs de flamme halogénés | -0.6% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en charges minérales spéciales (ATH, MDH) | -0.4% | Mondial, impact concentré sur les principaux producteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Plus Élevé par Rapport au Papier Conventionnel

Les formulations ignifuges reposent sur des charges minérales coûteuses — l'ATH ou le MDH peuvent occuper jusqu'à 70 % de la masse de la feuille — poussant les coûts unitaires de 30 à 60 % au-dessus des grades de commodité. [3]Hull T. Richard, "Action Ignifuge des Charges Minérales," uclan.ac.uk 3M a prévu 340 millions USD de dépenses en capital liées à l'environnement pour 2025-2026, un chiffre que les fournisseurs intègrent inévitablement dans la tarification des produits. Si les clients des centres de données, de l'aérospatiale et de la défense absorbent ces surcoûts, les segments de l'édition de livres de grande diffusion et de l'emballage général résistent à la substitution, freinant une pénétration plus large dans les économies en développement où la sensibilité aux prix est aiguë.

Compromis de Performance en Matière d'Imprimabilité et de Recyclabilité

Les additifs ignifuges améliorent les valeurs d'indice d'oxygène limite (LOI) mais altèrent souvent l'absorption d'encre et la liaison des fibres, augmentant les rebuts en salle de presse. Les recycleurs se plaignent des résidus de phosphore contaminant les effluents de désencrage, incitant les papeteries à séparer les flux de déchets, ce qui alourdit les frais d'exploitation. Tant que les avancées en chimie des couchages n'offriront pas un brillant d'impression et une compatibilité de recyclage équivalents, certains tirages à grand volume resteront sur du papier conventionnel malgré les considérations de risque incendie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Intumescents Stimulent l'Innovation

Les grades traités ont dominé les volumes de 2024 car les transformateurs peuvent les intégrer dans leurs calandres existantes avec des dépenses d'investissement limitées, sécurisant 36,31 % de la part du marché du papier ignifuge. Néanmoins, les variantes intumescentes, qui gonflent pour former des charbons isolants à des températures supérieures à 200 °C, sont en passe d'atteindre un CAGR de 6,03 % d'ici 2030, le plus rapide de toutes les catégories de produits. Des chercheurs ont démontré que des nanofibres de polyacrylonitrile électrofilées greffées dans des matrices de papier permettent d'obtenir des temps d'auto-extinction inférieurs à trois secondes, renforçant les références de performance pour les grades de nouvelle génération. Ces gains ouvrent des niches à haute marge comme les manuels aérospatiaux et les fournitures pour salles blanches de fabrication de semi-conducteurs, des domaines où la tolérance à l'ignition se mesure en millisecondes.

Le traitement intumescent exige une synergie précise entre les sources d'acide, les donneurs de carbone et les agents gonflants ; de faibles écarts provoquent l'effondrement de la mousse ou le cloquage lors du calandrage. Les papeteries disposant de lignes de compoundage internes détiennent donc un avantage défendable. De plus, les taux d'expansion du charbon servent également d'indices d'isolation thermique, créant un levier marketing par rapport aux grades traités. Cependant, la charge de liant plus élevée nécessaire pour ancrer les couches intumescentes peut réduire la résolution d'impression, poussant la R&D vers des acides microencapsulés qui ne se libèrent que lors d'événements incendie. Sur la période de prévision, les grades traités conserveront leur dominance de base, mais les preuves commerciales dans les enveloppes pour bois massif et les inserts d'expédition de batteries suggèrent que le marché du papier ignifuge migrera de plus en plus vers l'intumescence pour les secteurs à risque critique.

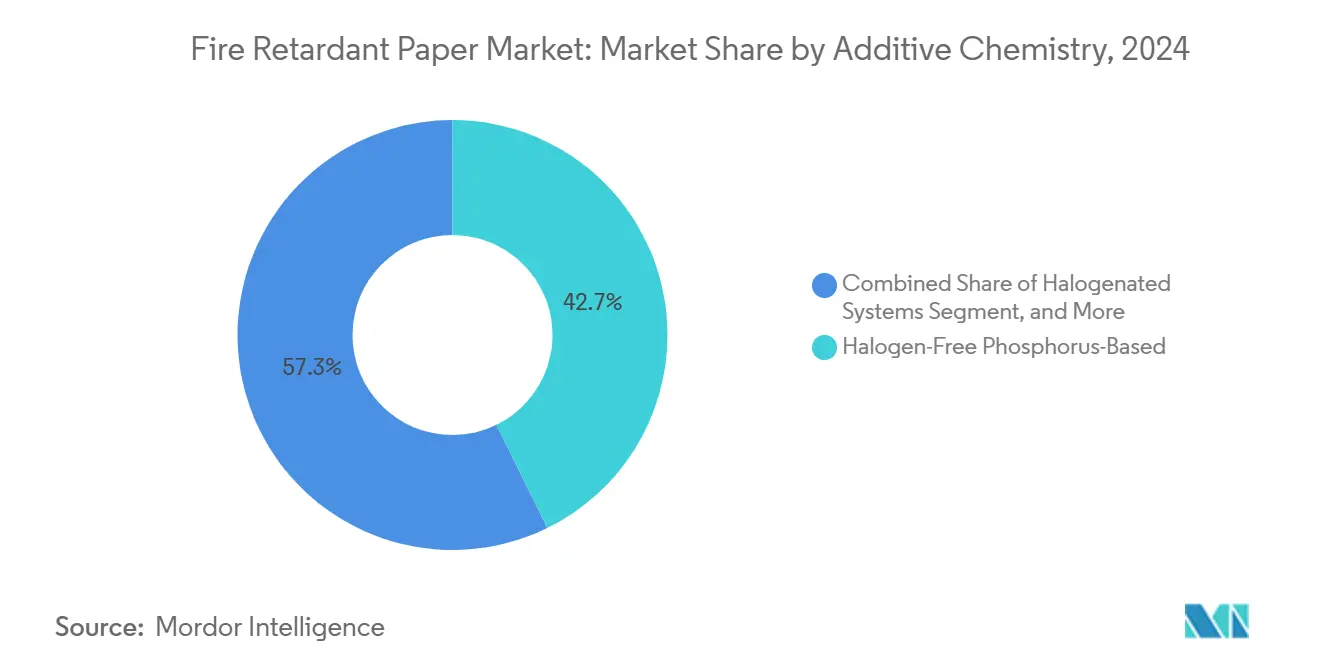

Par Chimie des Additifs : Les Systèmes à Base de Phosphore Gagnent un Avantage Réglementaire

Les formules à base de phosphore sans halogène ont capturé 42,73 % des revenus de 2024, les acheteurs privilégiant la faible toxicité des fumées et la conformité aux restrictions REACH. Des études récentes montrent que les additifs phosphorés opèrent à la fois en phase gazeuse et en phase condensée, libérant des radicaux PO· qui éteignent la flamme et générant une couche protectrice d'acide polyphosphorique sur les surfaces cellulosiques. [4]Yin Zheng, "Retardateurs de Flamme Phosphorés Contemporains," frontiersin.org La synergie est amplifiée lorsque des donneurs d'azote sont co-formulés, ce qui explique pourquoi les systèmes à base d'azote sont prévus pour un CAGR de 6,41 % jusqu'en 2030.

Les actions réglementaires accélèrent cette transition. L'évaluation finale du TCEP par l'EPA en septembre 2024 a déclaré des risques sanitaires déraisonnables, supprimant effectivement une gamme de produits chloro-phosphatés historiques. Simultanément, la liste quasi-non-combustible du Japon impose des plafonds de densité de fumée quantifiables, que les hybrides phosphore-azote satisfont plus aisément que les alternatives bromées. Les charges minérales maintiennent leur part pour le contrôle des coûts, mais leur pénalité de poids limite l'adoption dans les emballages sensibles au poids. En conséquence, les fournisseurs s'efforcent de fonctionnaliser les esters phosphorés à des taux d'incorporation plus faibles pour préserver les propriétés de traction tout en conservant les classements V-0.

Du point de vue de la chaîne d'approvisionnement, les matières premières pentoxyde de phosphore et phosphore rouge sont géographiquement diversifiées, limitant l'exposition aux chocs par rapport à l'ATH. Des coentreprises chimiques spécialisées — illustrées par le partenariat d'Ahlstrom avec des maisons d'additifs indépendantes — co-développent désormais des oligomères propriétaires, accordant un accès de premier entrant et des protections de propriété intellectuelle. À mesure que les critères de taxonomie du Pacte Vert européen récompensent les produits à faible émission de fumée et sans halogène, la chimie du phosphore renforcera vraisemblablement sa position de leadership, orientant la base concurrentielle du marché du papier ignifuge.

Par Secteur d'Utilisation Finale : Le Segment Emballage Accélère la Croissance

Les applications de construction et de bâtiment représentaient 38,62 % du volume mondial en 2024, la conformité aux codes de construction restant le principal déclencheur d'achat. Cependant, les emballages logistiques liés aux batteries lithium-ion et aux meubles du commerce en ligne devraient enregistrer le CAGR le plus élevé de 6,92 % jusqu'en 2030. Le seul essor des batteries implique que chaque démarrage de gigafactory ajoute des dizaines de milliers de mouvements de palettes nécessitant des emballages conformes à la norme UN 3480, dont beaucoup spécifient des liners ignifuges.

Parallèlement, les normes relatives aux meubles rembourrés imposent des tests de combustion à l'échelle nationale sur les produits destinés à un usage résidentiel, incitant les expéditeurs de meubles à adopter des séparateurs en carton certifiés qui servent également de surfaces imprimables. Par rapport aux nattes en feuille d'aluminium ou en fibre de verre, le carton est plus léger et offre une recyclabilité conventionnelle en bord de trottoir, offrant à la fois durabilité et compensation des coûts. Les détaillants en électronique intègrent désormais des inserts en carton ondulé ignifuge pour satisfaire aux mandats d'assurance des transporteurs, élargissant les ventes unitaires. Étant donné que les volumes mondiaux de colis ont dépassé 160 milliards en 2024, même de faibles gains de pénétration se traduisent par une croissance substantielle en mètres carrés pour le marché du papier ignifuge.

Analyse Géographique

La part dominante de l'Europe à 32,86 % en 2024 reflète des codes de sécurité étroitement harmonisés, notamment la norme DIN 4102 allemande et les réformes de sécurité incendie du Royaume-Uni qui restreignent la teneur en organohalogènes. Les assureurs exigent souvent des classements EN 13501-1 pour la documentation de construction et les feuilles de protection temporaire, convertissant le langage des codes en demande transactionnelle. La volonté de la France d'adopter des intérieurs à faible émission de fumée dans le matériel roulant ferroviaire élargit encore l'adoption de niche. Les marchés du sud comme l'Espagne et l'Italie sont en retrait en volume absolu mais enregistrent une croissance alignée sur les dépenses d'infrastructure du fonds de relance de l'UE, soulignant une expansion régulière des tonnages.

Le CAGR prévu de 7,63 % pour l'Asie-Pacifique bénéficie de la diversification industrielle et de la modernisation réglementaire. Les rénovations d'appartements urbains en Chine nécessitent des matériaux de rénovation résistants aux flammes, notamment des panneaux acoustiques à dos papier intégrant des systèmes à base de phosphore sans halogène. La liste quasi-non-combustible du Japon simplifie les cycles d'approbation pour les grades spéciaux, tandis que le Bureau des Normes Indiennes élabore la spécification IS 15495 pour les panneaux cellulosiques ignifuges, apportant de la transparence aux achats. Les clusters de fabrication électronique en Corée du Sud et à Taïwan exigent une documentation UL 94-V0 pour les emballages sortants, stimulant directement la demande de cloisons ignifuges enduites.

L'Amérique du Nord affiche des volumes matures mais une croissance incrémentale. L'adoption du Code International du Bâtiment 2021 entraîne le remplacement des anciennes publications, signalétiques et enveloppes de protection par des versions conformes. La dynamique du bois massif au Canada renforce la protection en papier traité sur les chantiers de construction, et le corridor maquiladora du Mexique commence à imposer des emballages de confinement des étincelles pour les expéditions transfrontalières de batteries. L'Amérique du Sud et le Moyen-Orient restent émergents, mais le marché de l'assurance brésilien accorde désormais des réductions de primes pour les entrepôts qui adoptent des feuilles de palette homologuées NFPA 701, laissant présager une reprise régionale plus large une fois les codes consolidés.

Paysage Concurrentiel

Le marché du papier ignifuge présente une concentration modérée : les cinq premiers fournisseurs détiennent un peu moins de 35 % des revenus mondiaux, laissant de l'espace pour les spécialistes régionaux. La sortie annoncée de 3M des PFAS d'ici 2025 remodèle les cartes des fournisseurs, obligeant les propriétaires de marques à diversifier leurs sources de lignes phosphorées face aux interdictions imminentes des halogènes. Georgia-Pacific tire parti de ses actifs intégrés de pâte à papier et de ses panneaux de gypse complémentaires pour vendre des enveloppes laminées ignifuges pour les projets en bois massif, en extrayant des synergies intersegments. Ahlstrom se concentre sur des structures multicouches où de minces revêtements intumescents se combinent avec des feuilles supérieures imprimables, une architecture désormais privilégiée pour la signalétique des halls d'exposition européens.

Des entreprises de niche telles qu'Onyx Specialty Papers et Billerud (Suède) captent des tirages sur mesure pour les codes SP des expéditeurs de batteries, commandant des primes supérieures à 5 000 USD par tonne grâce à des boucles de service de conception rapide. Les acteurs asiatiques Nippon Paper, Oji Holdings et Lintec déploient des technologies de liner continu qui intègrent des mélanges phosphore-azote à des poids de couche inférieurs, réduisant les coûts de matières premières en dessous de 20 % des ventes et améliorant les profils de rendement. Les alliances dans la chaîne d'approvisionnement se multiplient ; Huntsman fournit des boues d'ATH via des pipelines dédiés aux papeteries européennes, verrouillant des contrats qui protègent les deux parties de la volatilité du marché au comptant.

Les récits de durabilité prennent un poids stratégique croissant. La ligne Oulu de Stora Enso, dont la montée en puissance complète est prévue pour 2027, positionne la biomasse certifiée FSC comme un facteur de différenciation dans les appels d'offres gouvernementaux exigeant des déclarations d'analyse du cycle de vie. Le Rapport Intégré de Lintec met en avant la production pilote de pellicules à nanotubes de carbone, laissant entrevoir une fertilisation croisée entre les médias de filtration pour semi-conducteurs et le futur papier ignifuge ultra-mince, un fossé potentiel contre la concurrence des produits de commodité. Les trajectoires concurrentielles dépendront donc des deux piliers que sont l'anticipation réglementaire et la préparation à l'économie circulaire.

Leaders du Secteur du Papier Ignifuge

Ahlstrom Oyj

Georgia-Pacific LLC

3M Company

Guyenne Papier

Flexlink, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Stora Enso a publié un chiffre d'affaires de 2,362 milliards EUR (2,76 milliards USD) au T1 2025, porté en partie par la montée en puissance de sa ligne de carton grand public d'Oulu destinée aux emballages ignifuges.

- Janvier 2025 : 3M a annoncé 6,3 milliards USD de ventes pour le segment Sécurité et Industrie au T4 2024 et a réitéré son plan de cesser la production de PFAS d'ici fin 2025, catalysant l'adoption de chimies alternatives.

- Décembre 2024 : L'EPA a finalisé les règles sur le tétrachlorure de carbone en vertu du TSCA, introduisant des programmes de surveillance de l'exposition qui affectent indirectement les installations de retardateurs de flamme.

- Novembre 2024 : L'EPA a mis à jour les réglementations sur le décaBDE et l'IPP, réduisant les portefeuilles halogénés et poussant les transformateurs vers des chimies sans halogène.

Portée du Rapport sur le Marché Mondial du Papier Ignifuge

| Papier Ignifuge Intumescent |

| Papier Ignifuge Non Intumescent |

| Papier Ignifuge Couché |

| Papier Ignifuge Traité |

| Systèmes Halogénés |

| Sans Halogène à Base de Phosphore |

| À Base d'Azote |

| Charges Minérales (ATH, MDH et autres) |

| Construction et Bâtiment |

| Électricité et Électronique |

| Transport |

| Emballage |

| Impression Commerciale et Édition |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Papier Ignifuge Intumescent | ||

| Papier Ignifuge Non Intumescent | |||

| Papier Ignifuge Couché | |||

| Papier Ignifuge Traité | |||

| Par Chimie des Additifs | Systèmes Halogénés | ||

| Sans Halogène à Base de Phosphore | |||

| À Base d'Azote | |||

| Charges Minérales (ATH, MDH et autres) | |||

| Par Secteur d'Utilisation Finale | Construction et Bâtiment | ||

| Électricité et Électronique | |||

| Transport | |||

| Emballage | |||

| Impression Commerciale et Édition | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du papier ignifuge ?

Il s'établit à 1,34 milliard USD en 2025 et devrait atteindre 1,78 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour le papier ignifuge ?

L'Asie-Pacifique devrait croître à un CAGR de 7,63 % jusqu'en 2030, dépassant toutes les autres régions.

Quel type de produit se développe le plus rapidement ?

Le papier ignifuge intumescent devrait afficher un CAGR de 6,03 % entre 2025 et 2030.

Pourquoi les additifs à base de phosphore gagnent-ils du terrain ?

Les interdictions réglementaires sur les retardateurs de flamme halogénés et la moindre toxicité des fumées confèrent aux systèmes phosphorés un avantage en matière de conformité et de sécurité.

Quel facteur limite le plus l'adoption généralisée ?

La tarification premium par rapport aux grades conventionnels reste le principal obstacle, en particulier dans les secteurs sensibles aux coûts.

Quel segment d'utilisation finale affiche la croissance la plus élevée ?

Les emballages logistiques — notamment pour les batteries lithium-ion — devraient enregistrer un CAGR de 6,92 % jusqu'en 2030.

Dernière mise à jour de la page le: