Taille et Part du Marché de l'IA dans la Gouvernance et la Sécurité des Soins de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 220.37 Millions de dollars américains |

| Taille du Marché (2031) | 552.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Gouvernance et la Sécurité des Soins de Santé par Mordor Intelligence

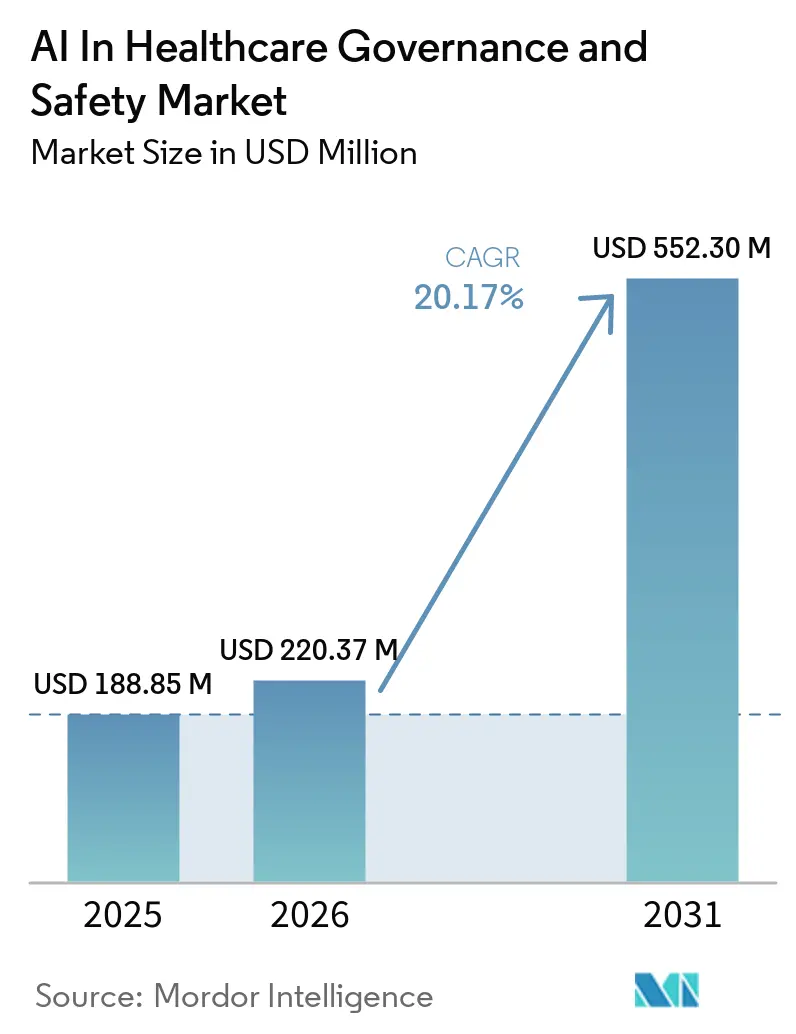

La taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé devrait passer de 188,85 millions USD en 2025 à 220,37 millions USD en 2026 et atteindre 552,30 millions USD d'ici 2031, à un TCAC de 20,17 % sur la période 2026-2031. La montée en puissance du contrôle réglementaire, les clauses de surveillance imposées par les payeurs et les offres groupées des hyperscalers positionnent les logiciels de gouvernance comme une couche fondamentale de l'infrastructure de santé numérique. Les orientations de la FDA américaine, qui autorisent les mises à jour itératives des logiciels uniquement si les performances en conditions réelles font l'objet d'un suivi continu, ont poussé de nombreux hôpitaux à augmenter leurs budgets de surveillance. En Europe, la loi sur l'IA classe la plupart des algorithmes cliniques comme des dispositifs à haut risque, obligeant les entreprises de MedTech à budgétiser des évaluations de conformité par des tiers bien avant l'échéance de 2027. Parallèlement, les assureurs cyber accordent des réductions de primes aux systèmes de santé capables de prouver l'existence d'inventaires de modèles certifiés et de systèmes de détection de dérive, transformant la gouvernance d'un projet discrétionnaire en un poste de coût inhérent à la prestation de soins. Ensemble, ces évolutions font passer le marché de l'IA dans la gouvernance et la sécurité des soins de santé du statut de complément de conformité à celui de prérequis pour le remboursement algorithmique.

Principaux Enseignements du Rapport

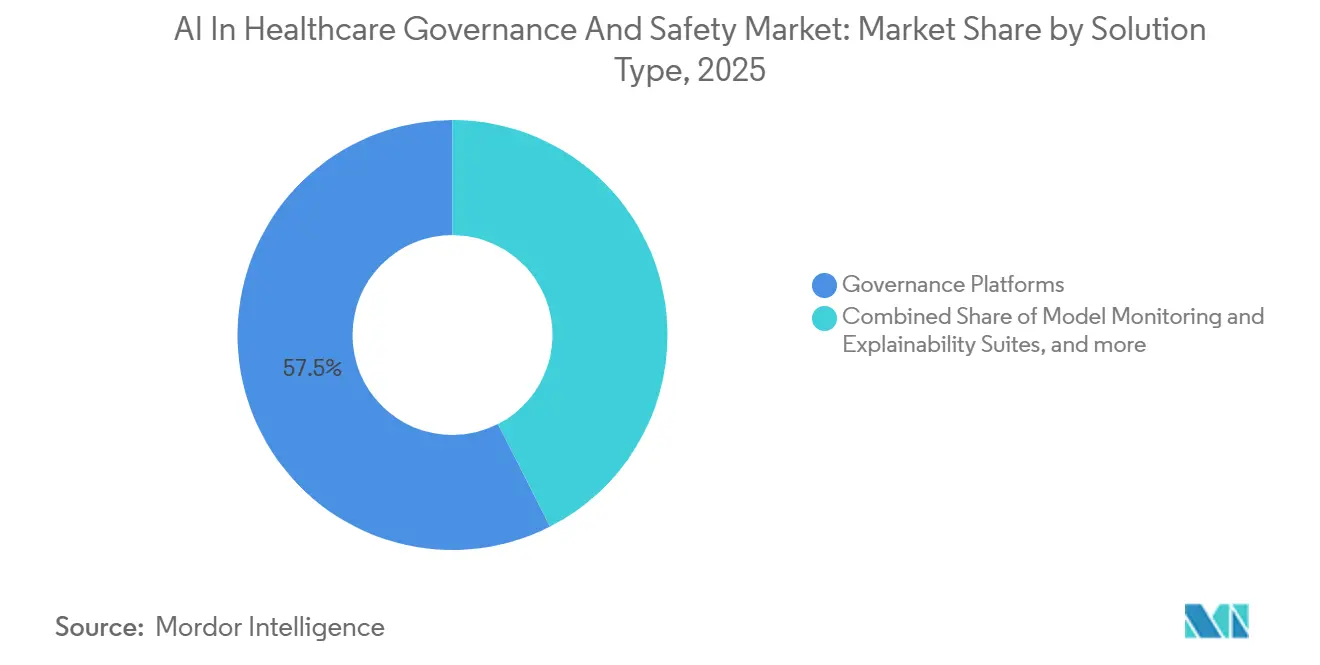

- Par type de solution, les plateformes de gouvernance détenaient 57,47 % de la part du marché de l'IA dans la gouvernance et la sécurité des soins de santé en 2025. Les modules de confidentialité des données et de sécurité devraient progresser à un TCAC de 22,24 % jusqu'en 2031, soit le rythme le plus rapide parmi les types de solutions.

- Par modèle de déploiement, le déploiement cloud représentait 60,33 % de la taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé en 2025, tandis que ce segment devrait progresser à un TCAC de 22,74 % sur la période de prévision.

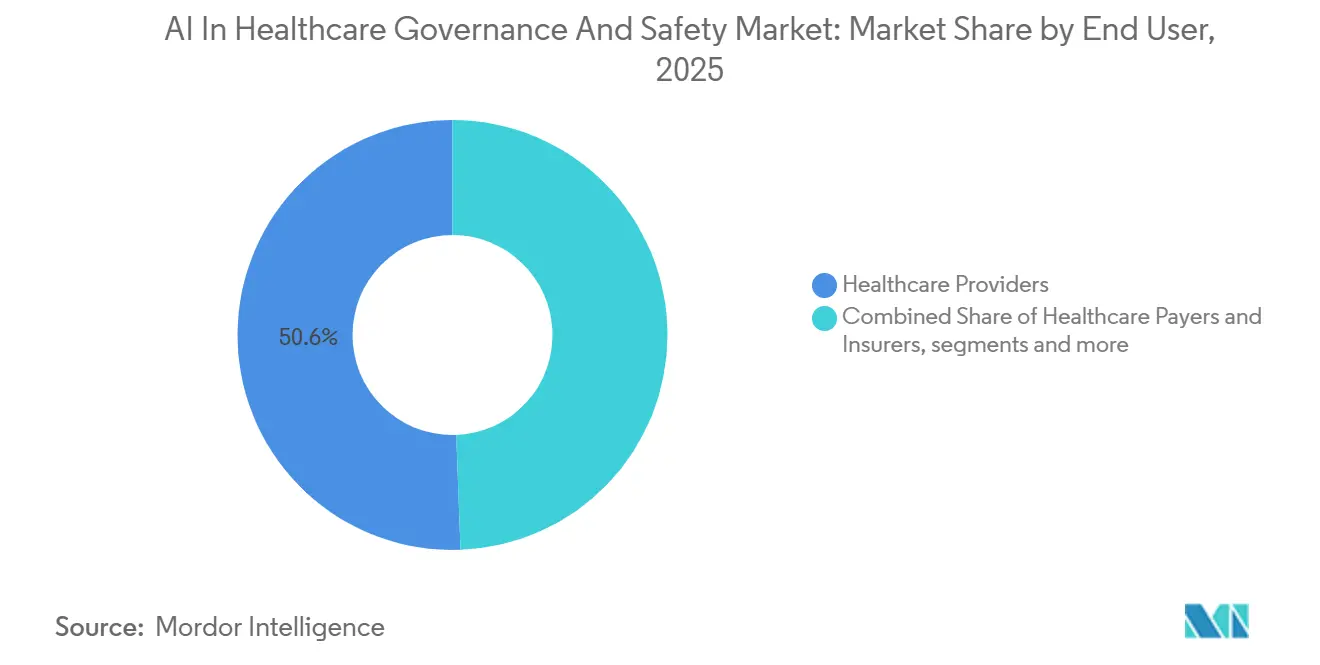

- Par utilisateur final, les prestataires de soins de santé représentaient 50,64 % des dépenses en 2025 ; les payeurs et assureurs de soins de santé devraient enregistrer le TCAC le plus élevé, soit 21,41 %, jusqu'en 2031.

- Par région, l'Amérique du Nord était en tête avec 51,10 % de part régionale en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus fort, soit 23,36 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Gouvernance et la Sécurité des Soins de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire Généralisée pour la Surveillance du Cycle de Vie des LDM | +4.2% | Mondial, application anticipée dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Pénuries de Main-d'œuvre Stimulant l'Adoption de l'Automatisation de la Gouvernance | +3.1% | Amérique du Nord, Europe, extension aux centres urbains d'Asie-Pacifique | Court terme (≤2 ans) |

| Boîtes à Outils d'IA Responsable des Hyperscalers Cloud Intégrées au Calcul | +3.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Mandats de Surveillance Post-commercialisation par les Payeurs et les Assureurs | +2.9% | Amérique du Nord, émergent en Europe occidentale | Moyen terme (2-4 ans) |

| Émergence de Fournisseurs d'Audit de l'IA en tant que Service | +2.3% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cyber-assurance Hospitalière Exigeant une Pile de Gouvernance de l'IA Certifiée | +1.9% | Amérique du Nord, adoption précoce au Royaume-Uni et en Allemagne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire Généralisée pour la Surveillance du Cycle de Vie des LDM

Le Plan de Contrôle des Changements Prédéterminés de la FDA, finalisé en août 2025, permet aux fournisseurs d'expédier des mises à jour logicielles sans nouvelles soumissions, à condition que les tableaux de bord de dérive et de performance en conditions réelles restent dans les limites approuvées.[1]Agence américaine des produits alimentaires et médicamenteux, "Orientations sur le Plan de Contrôle des Changements Prédéterminés," fda.gov La loi européenne sur l'IA impose des règles encore plus strictes en exigeant des évaluations de conformité par des tiers et une surveillance structurée post-commercialisation pour les algorithmes médicaux à haut risque, avec une application débutant en août 2027. Le Japon et la Chine ont introduit des documents parallèles exigeant une traçabilité de la provenance des données et des protocoles de mise à jour documentés, synchronisant ainsi efficacement les attentes mondiales. Les fournisseurs conçoivent désormais des flux de travail de gouvernance pour satisfaire en premier lieu la juridiction la plus stricte, ancrant un vent porteur pluriannuel pour le marché de l'IA dans la gouvernance et la sécurité des soins de santé. L'effet cumulatif est une hausse estimée à 4,2 points de pourcentage du TCAC prévisionnel, à mesure que les portefeuilles de LDM existants sont équipés de pipelines de surveillance.

Pénuries de Main-d'œuvre Stimulant l'Automatisation de la Gouvernance

Les hôpitaux font face à des vacances de postes aiguës pour les cliniciens et les spécialistes en science des données, ce qui pousse les responsables informatiques vers des plateformes qui génèrent automatiquement des pistes d'audit, des rapports sur les biais et des dossiers réglementaires. Le watsonx.governance d'IBM exporte des dossiers complets de traçabilité des modèles en quelques minutes, libérant les rares analystes en conformité pour des examens cliniques à plus haute valeur ajoutée. Une automatisation similaire gagne du terrain dans les systèmes de santé européens contraints par des plafonds légaux d'heures de travail. Parce que ces outils compensent les lacunes en main-d'œuvre mieux que les recrutements progressifs, la demande augmente immédiatement, contribuant à la croissance.

Boîtes à Outils d'IA Responsable des Hyperscalers Cloud Intégrées au Calcul

Vertex AI Monitoring de Google Cloud, éligible à la conformité HIPAA depuis 2024, fournit des graphiques d'explicabilité et des alertes de dérive dans la même console que les cliniciens utilisent déjà pour l'entraînement des modèles.[2]Google Cloud, "Vertex AI Monitoring," cloud.google.com Microsoft a suivi avec des tableaux de bord d'IA responsable intégrés à Azure AI Studio en 2026, fournissant des métriques d'équité et une documentation automatisée conforme à la loi européenne sur l'IA.[3]Microsoft, "IA Responsable d'Azure AI Studio," microsoft.com L'intégration groupée raccourcit les cycles d'approvisionnement, car la gouvernance devient une case à cocher par défaut plutôt qu'un achat autonome, et elle crée des coûts de changement qui approfondissent la dépendance à long terme au cloud. Cette synergie ajoute environ 3,8 points de pourcentage au TCAC du marché.

Mandats de Surveillance Post-commercialisation par les Payeurs

Les Centres américains pour les services Medicare et Medicaid ont proposé en 2025 que tout outil d'IA influençant la couverture soit soumis à un audit annuel des biais, obligeant effectivement les prestataires à maintenir une surveillance continue. Les assureurs privés insèrent un langage similaire dans les contrats d'autorisation préalable, transformant la transparence d'une bonne pratique en prérequis de remboursement. Ces clauses accélèrent l'adoption des plateformes parmi les hôpitaux qui avaient précédemment différé leurs investissements en gouvernance, stimulant la trajectoire du marché de l'IA dans la gouvernance et la sécurité des soins de santé de 2,9 points de pourcentage à moyen terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Régimes Fragmentés de Souveraineté des Données Transfrontalières | -2.7% | Mondial, aigu le long des corridors UE-États-Unis-Chine | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation de GPU Limitant les Déploiements de Conformité sur Site | -1.8% | Chine, Russie, extension au Moyen-Orient | Court terme (≤2 ans) |

| Manque de Talents en Gestion des Risques de l'IA Clinique | -1.6% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Craintes de Verrouillage Fournisseur Ralentissant les Contrats Pluriannuels | -1.3% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Régimes Fragmentés de Souveraineté des Données Transfrontalières

Des réglementations telles que le RGPD, la HIPAA et la PIPL chinoise créent des règles incompatibles pour le stockage et le transfert des données de santé entre les régions. Alors que le RGPD restreint les transferts transfrontaliers de données, la HIPAA permet une flexibilité conditionnelle, et la PIPL impose une localisation stricte des données. Cela oblige les prestataires de soins de santé multinationaux à maintenir des pipelines de données, des environnements d'entraînement de modèles et des systèmes de conformité distincts pour les mêmes algorithmes d'IA. La duplication qui en résulte augmente les coûts d'infrastructure et de conformité, ralentit les lancements simultanés de produits à l'échelle mondiale et limite la capacité à entraîner des modèles sur des ensembles de données unifiés. Dans l'ensemble, cette fragmentation réduit l'efficacité du déploiement et devrait amputer la croissance du marché de 2,7 points de pourcentage.

Contrôles à l'Exportation de GPU Limitant les Déploiements sur Site

Les restrictions américaines sur les puces d'IA avancées, notamment les GPU haute performance comme l'A100 et le H100 de NVIDIA, limitent l'accès pour les établissements de santé dans des régions telles que la Chine. En conséquence, les hôpitaux s'appuient souvent sur des puces domestiques moins performantes, ce qui réduit la capacité de calcul pour les applications d'IA en temps réel. Cela affecte les charges de travail telles que l'aide à la décision clinique, l'analyse d'imagerie et la surveillance continue des modèles, en particulier les systèmes de détection de dérive. La puissance de calcul réduite ralentit la gouvernance en temps réel et pousse les systèmes vers un traitement par lots moins efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Plateformes de Gouvernance Ancrent, les Modules de Confidentialité Accélèrent

Les plateformes de gouvernance ont généré 57,47 % des revenus de 2025, les systèmes de santé ayant priorisé les inventaires de modèles fondamentaux, le suivi de la traçabilité et le contrôle des changements, les capacités essentielles sur lesquelles tous les autres modules s'appuient. IBM, Oracle et SAP dominent car leurs suites s'intègrent directement dans les architectures de dossiers médicaux électroniques et de planification des ressources d'entreprise existantes, minimisant les coûts d'intégration. La taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé pour les modules de confidentialité des données et de sécurité devrait progresser à un TCAC de 22,24 %, reflétant les mandats de chiffrement de la loi européenne sur l'IA et la montée de la recherche transfrontalière. Oracle Health Data Intelligence et Microsoft Confidential Computing permettent l'apprentissage fédéré sans regroupement de données brutes, assurant la conformité avec les lois strictes de localisation. Les suites de surveillance des modèles et d'explicabilité captent les dépenses des fabricants de dispositifs confrontés au contrôle du cycle de vie par la FDA, tandis que les outils d'audit des biais gagnent en dynamisme à mesure que les payeurs exigent des clauses d'équité. Les services de conformité et de reporting prospèrent parmi les fabricants de MedTech du marché intermédiaire qui manquent d'équipes réglementaires internes ; la documentation générée automatiquement par ValidMind accélère les soumissions de marquage CE de plusieurs semaines.

Bien que les pressions de consolidation augmentent, les solutions ponctuelles persistent là où l'interopérabilité est importante. Le moteur d'équité neutre vis-à-vis des fournisseurs de Credo AI se connecte à n'importe quel cloud et exporte des certificats PDF acceptés à la fois par la FDA et les organismes notifiés européens. Le module d'éthique de l'IA à l'échelle de l'entreprise de SAP, publié en 2025, régit non seulement les modèles cliniques mais aussi les algorithmes de planification et de facturation, poussant le marché de l'IA dans la gouvernance et la sécurité des soins de santé vers une expansion horizontale à travers les départements hospitaliers.

Par Modèle de Déploiement : Domination du Cloud Renforcée par l'Intégration des Hyperscalers

Les déploiements cloud détenaient 60,33 % de la part du marché de l'IA dans la gouvernance et la sécurité des soins de santé en 2025 et enregistreront un TCAC de 22,74 % jusqu'en 2031, propulsés par la gouvernance intégrée dans les principales plateformes d'apprentissage automatique. Vertex AI Monitoring de Google Cloud, éligible à la conformité HIPAA, permet aux services de cardiologie de déployer des alertes de dérive sans exporter de données en dehors du périmètre du système de santé. Microsoft intègre des tableaux de bord d'équité dans Azure AI Studio, permettant aux radiologues de générer des fichiers conformes à la loi européenne sur l'IA depuis le même espace de travail utilisé pour l'ajustement des modèles. Ce chemin sans friction renforce le cloud comme lieu par défaut pour les nouveaux flux de travail et fait progresser régulièrement le marché de l'IA dans la gouvernance et la sécurité des soins de santé.

Le déploiement sur site reste essentiel pour les hôpitaux militaires, les centres de recherche génomique et les prestataires chinois contraints par les décrets de localisation des données. Cependant, les limites des contrôles à l'exportation sur les GPU haut de gamme érodent les avantages de performance et ralentissent les nouveaux approvisionnements. Les architectures hybrides émergent comme pont : les images sensibles restent sur site, tandis que les prédictions anonymisées sont transmises en continu vers un tableau de bord cloud pour une supervision centralisée. Le watsonx.governance d'IBM offre une création centralisée de politiques avec une application en périphérie, un modèle qui devrait gagner des parts dans les régions soumises à des lois complexes sur la souveraineté.

Par Utilisateur Final : Les Prestataires de Soins de Santé en Tête, les Payeurs de Soins de Santé Accélèrent grâce à l'Effet de Levier du Remboursement

Les prestataires de soins de santé ont contribué à 50,64 % des revenus de 2025, cherchant à gouverner les algorithmes d'aide à la décision développés en interne et les offres SaaS des fournisseurs. La taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé liée aux payeurs et aux assureurs devrait augmenter rapidement, portée par de nouvelles clauses contractuelles qui font des audits de biais une condition de remboursement. La règle provisoire des Centres pour les services Medicare et Medicaid exige des certificats d'équité annuels pour les systèmes d'IA influençant les décisions de couverture, une stipulation qui transfère directement les dépenses de gouvernance sur les registres des prestataires. Les entreprises pharmaceutiques adoptent le suivi de la traçabilité et de la provenance pour défendre la propriété intellectuelle dans les modèles d'essais adaptatifs, tandis que les fabricants de dispositifs font face à une pression réglementaire directe et restent de lourds investisseurs dans la surveillance en temps réel pour satisfaire les règles de contrôle des changements de la FDA. Les agences publiques sont des acheteurs plus modestes mais influents, car les systèmes de santé nationaux publient des modèles d'approvisionnement que les hôpitaux privés s'empressent d'imiter.

Analyse Géographique

L'Amérique du Nord détenait 51,10 % de la part du marché de l'IA dans la gouvernance et la sécurité des soins de santé en 2025, ancrée par la surveillance du cycle de vie de la FDA et la surveillance imposée par les payeurs. Les États-Unis sont en tête des déploiements cloud intégrés, aidés par les offres éligibles à la conformité HIPAA des trois hyperscalers. Le Canada suit des schémas similaires, Santé Canada ayant signalé en 2025 que les rapports de conformité à la loi européenne sur l'IA seront acceptés comme pièces justificatives, simplifiant les lancements transfrontaliers.

L'Europe s'achemine vers une application complète de la loi sur l'IA d'ici 2027, stimulant les dépenses anticipées pour des simulations d'évaluations de conformité. L'Allemagne et la France sont les plus grands acheteurs, soutenus par des subventions nationales couvrant jusqu'à 30 % des coûts de plateforme pour les PME développant des algorithmes à haut risque. La région privilégie les architectures fédérées qui maintiennent les données dans les clouds nationaux tout en assurant une supervision centralisée. La taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé pour l'Europe progresse par conséquent à des pourcentages à deux chiffres moyens, malgré la faiblesse macroéconomique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 23,36 %. L'Agence nationale des produits médicaux de Chine a approuvé 60 dispositifs dotés de capacités d'IA en 2024, chacun nécessitant une documentation du cycle de vie et une surveillance post-commercialisation, ce qui stimule la demande de plateformes même sous les contraintes liées aux GPU. L'Agence pharmaceutique et médicale du Japon a publié des orientations spécifiques à l'apprentissage automatique début 2025 recommandant un suivi continu de la dérive entre les mises à jour logicielles, stimulant les premiers achats parmi les fournisseurs d'imagerie diagnostique. L'Australie, la Corée du Sud et l'Inde rationalisent leurs cadres pour les logiciels en tant que dispositifs médicaux afin de s'aligner sur la terminologie de la FDA, réduisant les frais généraux de localisation pour les fournisseurs mondiaux et rendant la gouvernance basée sur le cloud commercialement viable dans toute la région.

Paysage Concurrentiel

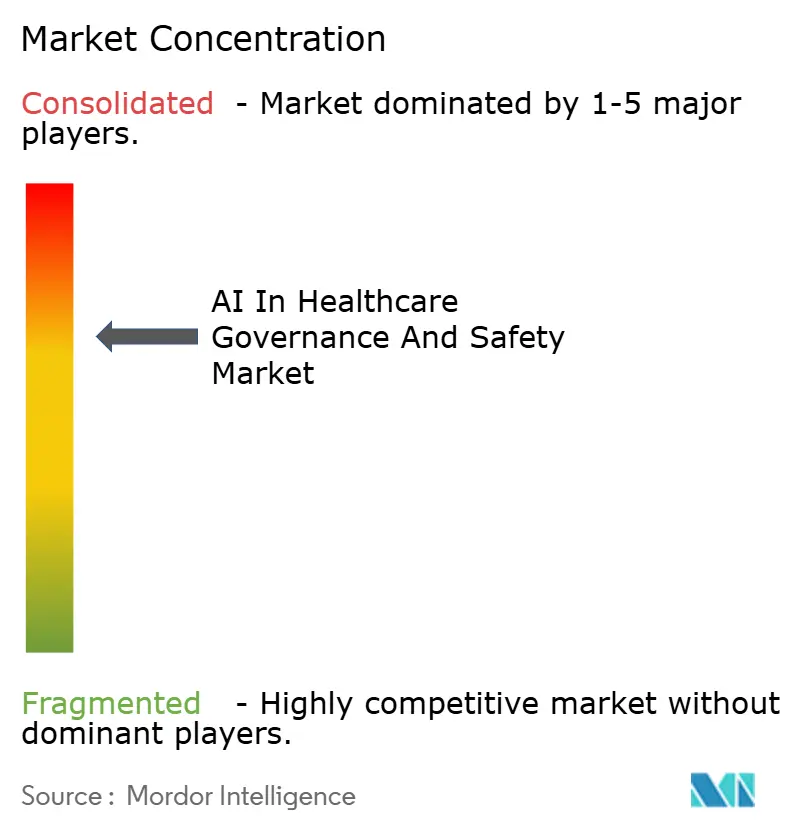

Le marché de l'IA dans la gouvernance et la sécurité des soins de santé reste modérément fragmenté. IBM, Microsoft, Oracle et SAP intègrent la gouvernance dans de vastes portefeuilles de données de santé, tirant parti de leurs empreintes existantes dans les dossiers médicaux électroniques. Google Cloud et Microsoft approfondissent les contrôles intégrés, transformant la gouvernance en une fonctionnalité à coût incrémental quasi nul qui évolue avec la consommation de calcul. Cette dynamique pousse les startups spécialisées à se différencier ; ValidMind et Credo AI se concentrent sur la documentation de qualité audit et le scoring de parité démographique, remportant des contrats auprès de fabricants de dispositifs du marché intermédiaire qui craignent le verrouillage par les hyperscalers.

Les contraintes matérielles et les règles régionales de confidentialité ouvrent des espaces blancs pour les spécialistes du déploiement hybride. L'application des politiques en périphérie d'IBM et les enclaves de machines virtuelles confidentielles d'Oracle séduisent les hôpitaux qui doivent concilier la commodité du cloud et la souveraineté sur site. Aucun fournisseur n'offre encore un traducteur clé en main qui mappe les dossiers de contrôle des changements de la FDA aux fichiers de conformité de la loi sur l'IA et aux annexes de l'Agence nationale des produits médicaux de Chine, de sorte que les entreprises de MedTech multinationales jonglent avec trois piles de gouvernance parallèles. Les fournisseurs qui s'empressent de construire cette couche de traduction pourraient s'assurer une part disproportionnée.

Le leadership technologique se déplace vers l'inférence causale et l'explicabilité contrefactuelle. IBM Research a publié des méthodes d'IA causale évaluées par des pairs en 2025, et Microsoft a intégré des générateurs contrefactuels dans sa boîte à outils d'IA responsable en 2026, promettant aux régulateurs des preuves plus claires que les résultats des modèles reflètent des facteurs cliniquement significatifs. Ces avancées, combinées à une tarification groupée, renforcent le marché à deux niveaux : clouds à pile complète pour les réseaux de prestation intégrés et solutions ponctuelles axées sur l'audit pour les payeurs spécialisés ou les fabricants de dispositifs.

Leaders du Secteur de l'IA dans la Gouvernance et la Sécurité des Soins de Santé

IBM

Microsoft

Google Cloud

SAS Institute

Credo AI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La FDA a finalisé ses orientations sur le Plan de Contrôle des Changements Prédéterminés, légalisant les mises à jour d'algorithmes dans des limites de sécurité prédéfinies, à condition que les tableaux de bord de performance en conditions réelles restent conformes aux spécifications.

- Mars 2025 : SAP a intégré des contrôles d'éthique de l'IA dans l'ensemble de sa suite d'entreprise, permettant aux hôpitaux d'appliquer des politiques versionnées à l'échelle de l'organisation.

- Janvier 2025 : La FDA a publié les principes de bonnes pratiques d'apprentissage automatique, définissant les attentes en matière de surveillance continue et de supervision humaine pour les fournisseurs de logiciels en tant que dispositifs médicaux.

Périmètre du Rapport Mondial sur le Marché de l'IA dans la Gouvernance et la Sécurité des Soins de Santé

Selon le périmètre du rapport, l'IA dans la gouvernance et la sécurité des soins de santé désigne les systèmes, politiques et mécanismes de supervision qui garantissent que les outils d'IA utilisés dans les contextes cliniques et opérationnels sont sûrs, éthiques, transparents et conformes aux normes réglementaires. Elle couvre la manière dont les systèmes de santé valident les algorithmes, gèrent les risques, protègent les données des patients, surveillent les performances des modèles, préviennent les biais et maintiennent la responsabilité tout au long du cycle de vie de l'IA, de l'évaluation pré-déploiement à la surveillance post-déploiement continue, afin que l'IA améliore les soins sans compromettre la sécurité des patients, l'équité ou la confiance.

Le marché de l'IA dans la gouvernance et la sécurité des soins de santé est segmenté par type de solution, modèle de déploiement, utilisateur final et géographie. Par type de solution, le marché est segmenté en plateformes de gouvernance, suites de surveillance des modèles et d'explicabilité, outils d'audit des biais et de l'équité, modules de confidentialité des données et de sécurité, services de conformité et de reporting, et autres. Par type de déploiement, le marché est segmenté en sur site et cloud. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs et assureurs de soins de santé, entreprises pharmaceutiques et biotechnologiques, fabricants de MedTech et de dispositifs, régulateurs et agences publiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateformes de Gouvernance |

| Suites de Surveillance des Modèles et d'Explicabilité |

| Outils d'Audit des Biais et de l'Équité |

| Modules de Confidentialité des Données et de Sécurité |

| Services de Conformité et de Reporting |

| Autres |

| Sur Site |

| Cloud |

| Prestataires de Soins de Santé |

| Payeurs et Assureurs de Soins de Santé |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Fabricants de MedTech et de Dispositifs |

| Régulateurs et Agences Publiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Plateformes de Gouvernance | |

| Suites de Surveillance des Modèles et d'Explicabilité | ||

| Outils d'Audit des Biais et de l'Équité | ||

| Modules de Confidentialité des Données et de Sécurité | ||

| Services de Conformité et de Reporting | ||

| Autres | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs et Assureurs de Soins de Santé | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Fabricants de MedTech et de Dispositifs | ||

| Régulateurs et Agences Publiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de l'IA dans la gouvernance et la sécurité des soins de santé d'ici 2031 ?

Selon Mordor Intelligence, il devrait atteindre 552,30 millions USD, avec un TCAC de 20,17 % sur la période 2026 à 2031.

Quel segment est en tête des dépenses de gouvernance de l'IA aujourd'hui ?

Les plateformes de gouvernance ont capté 57,47 % des revenus de 2025, reflétant leur rôle de colonne vertébrale pour l'inventaire des modèles et le contrôle des changements.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 23,36 % jusqu'en 2031, portée par la dynamique réglementaire chinoise et japonaise.

Pourquoi les payeurs sont-ils importants pour l'adoption ?

Les assureurs américains et européens intègrent désormais des exigences d'audit des biais dans les contrats de remboursement, poussant les prestataires à acquérir des outils de surveillance continue.

Dernière mise à jour de la page le: