Taille et Part du Marché de l'IA dans les Affaires Réglementaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans les Affaires Réglementaires par Mordor Intelligence

La taille du marché de l'IA dans les affaires réglementaires devrait progresser de 1,60 milliard USD en 2025 et 1,9 milliard USD en 2026 à 4,47 milliards USD d'ici 2031, enregistrant un TCAC de 18,65 % entre 2026 et 2031.

Les start-ups soutenues par le capital-risque et les plateformes établies dans les sciences de la vie intègrent de plus en plus l'apprentissage automatique, les graphes de connaissances et les grands modèles de langage dans leurs suites de gestion de l'information réglementaire. Ces suites traitent divers types de données, notamment les rapports d'études cliniques, les données de lots de fabrication et les signaux de sécurité. Cette tendance s'accélère à la suite de la publication par la Food and Drug Administration américaine de son projet de guide sur la crédibilité de l'IA en janvier 2025. Par ailleurs, l'alignement de l'Agence européenne des médicaments sur la FDA en 2026, avec l'adoption de dix principes communs sur l'IA, offre au secteur un cadre clair pour son développement. Les promoteurs optent pour une infrastructure cloud, préférant les frais à l'usage au lourd investissement en capital requis pour les piles GPU sur site.[1]Agence européenne des médicaments, "L'EMA et la FDA établissent des principes communs pour l'IA dans le développement des médicaments," ema.europa.eu Les co-pilotes génératifs transforment également le processus de demande d'autorisation de mise sur le marché, réduisant les cycles de rédaction de plusieurs semaines à quelques heures. Par ailleurs, la demande croît pour des analyses de conformité proactives permettant de prédire les modifications d'étiquetage et d'anticiper les demandes des autorités sanitaires, contribuant ainsi à éviter les retards d'approbation.

Principaux Enseignements du Rapport

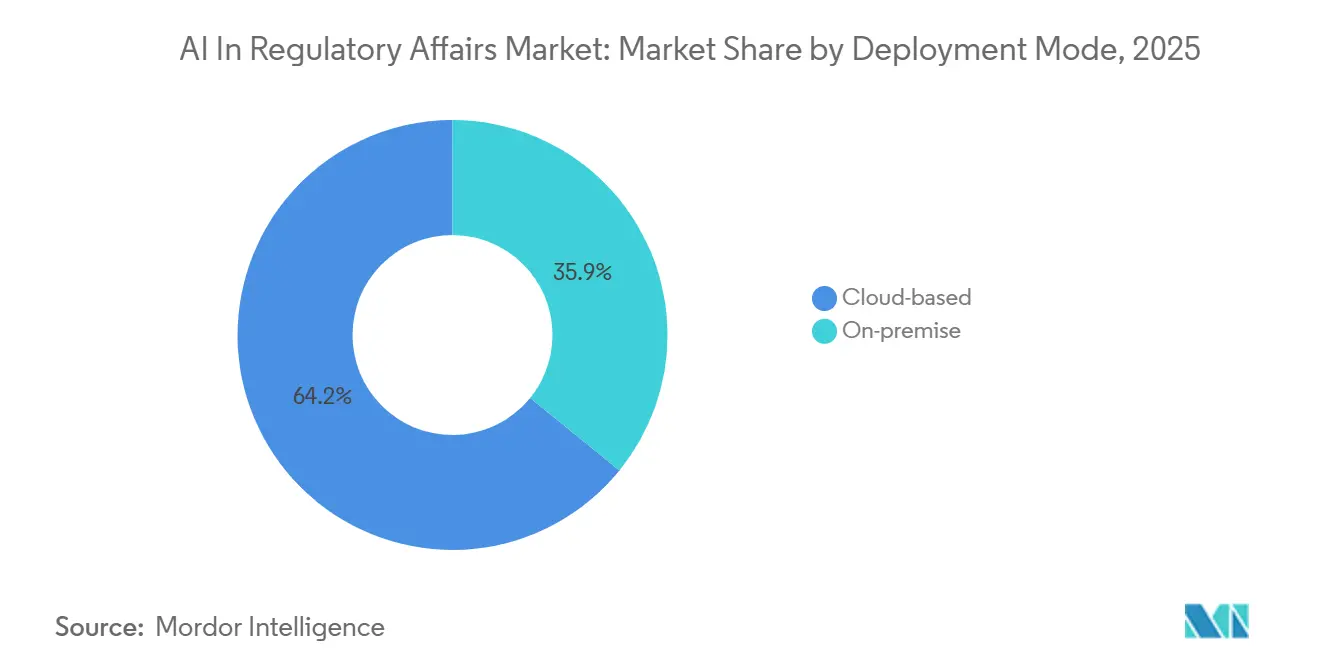

- Par mode de déploiement, les solutions cloud détenaient 64,15 % de la part du marché de l'IA dans les affaires réglementaires en 2025.

- Par technologie, les graphes de connaissances devraient progresser au TCAC le plus élevé de 21,00 % entre 2026 et 2031, parmi toutes les catégories technologiques du marché de l'IA dans les affaires réglementaires.

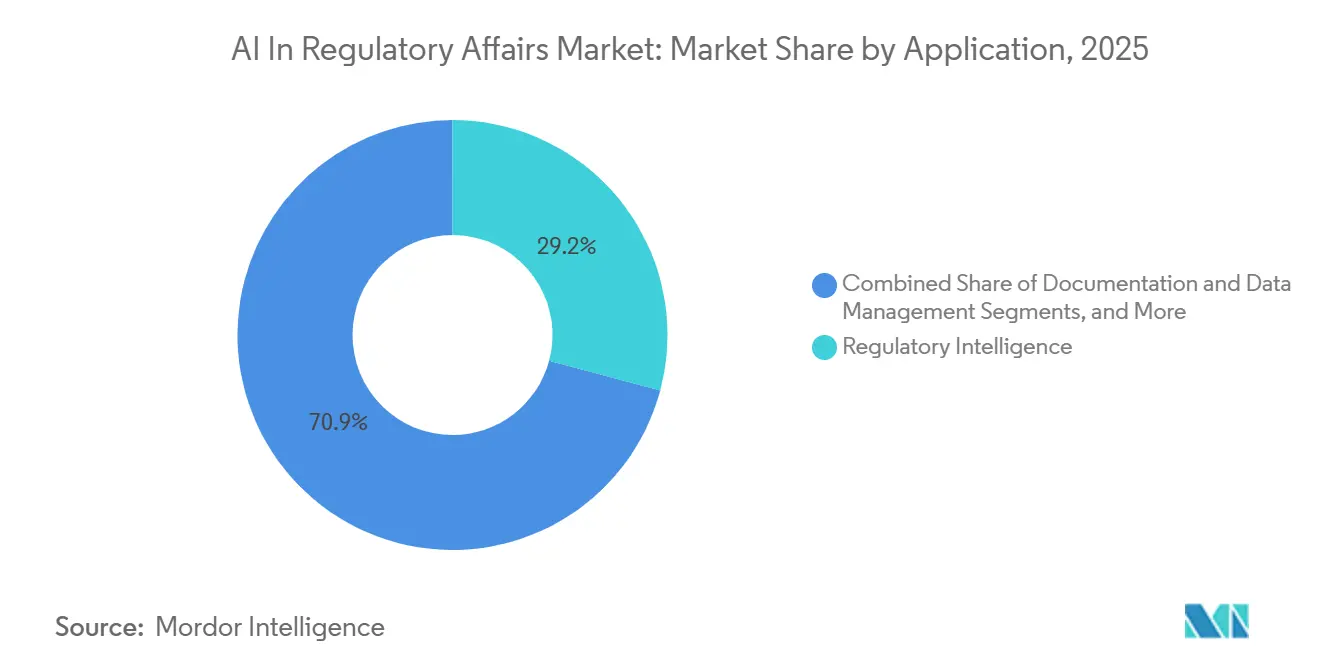

- Par application, la veille réglementaire a dominé avec une part de revenus de 29,15 % en 2025, tandis que la surveillance post-commercialisation devrait progresser à un TCAC de 20,75 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 38,35 % de la taille du marché de l'IA dans les affaires réglementaires en 2025, tandis que les cabinets de conseil réglementaire devraient croître à un TCAC de 19,96 % jusqu'en 2031.

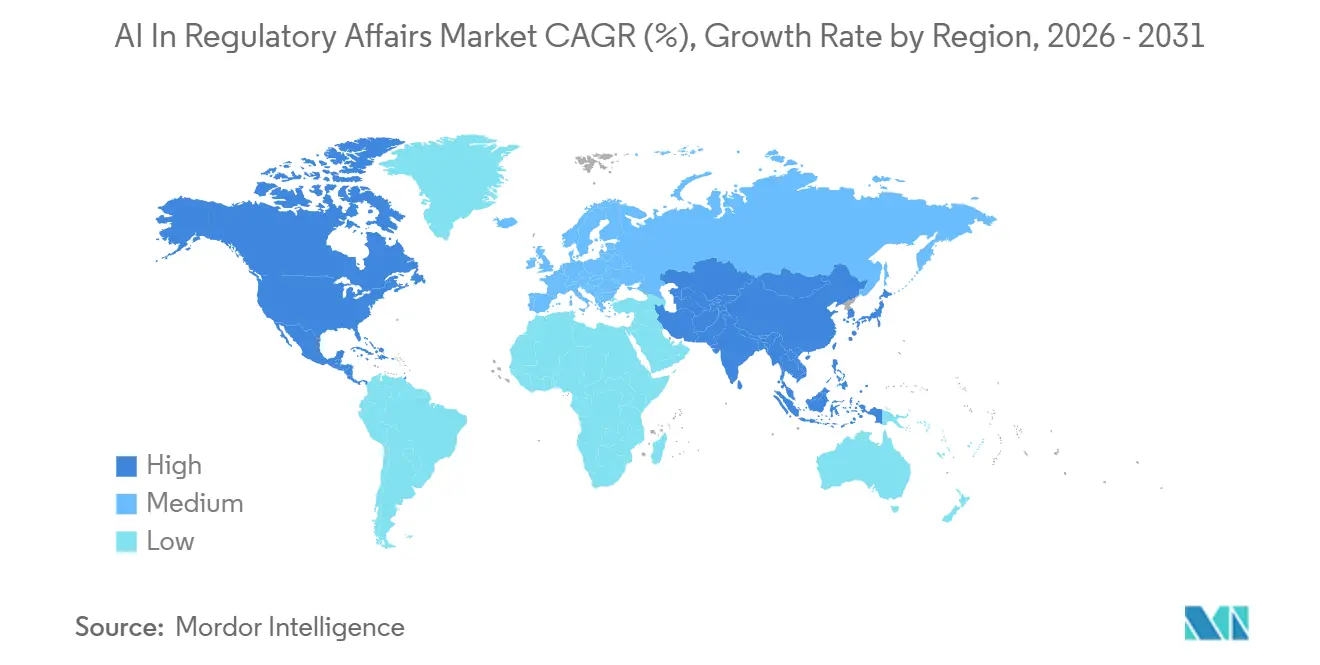

- Par géographie, l'Amérique du Nord a sécurisé 46,48 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 22,45 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans les Affaires Réglementaires

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Accélération des délais de soumission réglementaire | +4.5% | Mondial, plus marqué aux États-Unis, en Europe et au Japon | Court terme (≤ 2 ans) |

| Adoption croissante des mandats Regtech par la FDA américaine et l'EMA | +2.8% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Volume croissant de modifications d'étiquetage | +3.2% | Mondial, notamment aux États-Unis, dans l'UE et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes d'IA natives du cloud | +2.8% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Co-pilotes d'IA générative | +5.1% | Mondial, adoption précoce aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Analyses de conformité par graphes de connaissances | +2.9% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Délais de Soumission Réglementaire dans les Entreprises Pharmaceutiques et Biotechnologiques

Les voies d'approbation accélérées pour les thérapies en oncologie, les maladies rares et les réponses aux pandémies créent de fortes incitations à comprimer les délais de demande de nouveau médicament expérimental et de nouvelle demande de mise sur le marché. Les promoteurs déploient désormais des plateformes d'IA qui extraient automatiquement les données des études cliniques, valident les références et assemblent les documents techniques communs électroniques en quelques heures plutôt qu'en plusieurs semaines. Weave Bio et Parexel ont démontré un cycle de préparation de nouvelle demande de mise sur le marché 60 % plus rapide en avril 2026, illustrant un retour sur investissement mesurable pour les premiers adoptants. Des gains de productivité similaires apparaissent chez Recursion Pharmaceuticals, où son système Recursion OS a accéléré la préparation à la première administration chez l'homme pour un inhibiteur de LSD1 en environ 20 mois, contre une moyenne historique de 45 mois, économisant plusieurs années de coûts de portage.

Volume Croissant de Modifications d'Étiquetage Mondial Lié aux Lancements Multi-Marchés

Les règles divergentes relatives à l'étiquetage structuré des produits aux États-Unis, au résumé des caractéristiques du produit européen et aux notices japonaises obligent les promoteurs à adapter chaque mise à jour selon la langue, le format et les canaux de référence. Un seul signal de sécurité peut imposer des modifications dans 50 pays, et la coordination manuelle repousse souvent les lancements d'un trimestre entier. En 2025, Consainsights a affiné des grands modèles de langage sur des modèles d'étiquetage historiques et des taxonomies de pharmacovigilance, atteignant une compression du délai de cycle de 70 % et une concordance de 85 % entre les projets générés par l'IA et les étiquettes finales approuvées par les autorités. Des mises à jour multilingues plus rapides préservent la disponibilité synchronisée sur les marchés mondiaux et préviennent les pertes de revenus.

Plateformes d'IA Natives du Cloud Réduisant le Coût Total de Possession pour les Promoteurs de Taille Moyenne

Le déploiement cloud a capturé plus des trois cinquièmes des revenus de 2025 et surpassera le déploiement sur site avec un TCAC de 20,55 %, car la tarification à l'usage aligne les coûts sur les flux de trésorerie des petites biotechs. Les fournisseurs assument les charges de renouvellement des GPU, de cybersécurité et de validation, permettant à un promoteur de 50 personnes de passer d'une à des centaines de soumissions simultanées sans acheter de serveurs. Veeva Systems a annoncé en octobre 2025 que des agents d'IA seraient intégrés dans toutes les applications Vault d'ici 2026 avec une facturation par agent, soulignant la dynamique portée par l'économie des abonnements cloud.

Déploiement de Co-Pilotes d'IA Générative pour la Rédaction de Dossiers et le Contrôle Qualité

Les co-pilotes génératifs transforment les rédacteurs réglementaires en réviseurs qui affinent des projets plutôt que de les créer de toutes pièces. L'étude de terrain 2025 d'AutoIND a révélé que la rédaction d'un résumé non clinique de demande de nouveau médicament expérimental est passée d'environ 100 heures à quatre heures, sans erreur critique de conformité, malgré la nécessité de modifications stylistiques pour porter les scores de lisibilité au-dessus de 75 %. Ces gains libèrent les rédacteurs médicaux pour élaborer des narratifs bénéfice-risque à plus haute valeur ajoutée, et les promoteurs peuvent réorienter la main-d'œuvre économisée vers des interactions stratégiques avec les agences.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la souveraineté | -2.1% | Europe, Chine, Moyen-Orient | Court terme (≤ 2 ans) |

| Lacunes en matière d'explicabilité de l'IA en boîte noire | -1.8% | États-Unis, UE, Japon | Moyen terme (2 à 4 ans) |

| Obstacles à la validation des systèmes sur site existants | -1.5% | Mondial, plus marqué dans les marchés réglementés (États-Unis, UE) | Moyen terme (2 à 4 ans) |

| Données réglementaires annotées limitées | -2.4% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité des Données et à la Souveraineté Limitant les Ensembles de Données d'Entraînement de l'IA Transfrontaliers

Les lois sur la souveraineté des données dans l'Union européenne, en Chine, aux Émirats arabes unis et en Arabie saoudite fragmentent les corpus d'entraînement, obligeant les entreprises des sciences de la vie à soit répliquer les modèles localement, soit adopter l'apprentissage fédéré. Les Émirats arabes unis, par exemple, restreignent le transfert transfrontalier de données de santé sauf si des critères d'exception sont remplis, exigeant un traitement dans le pays ou une anonymisation irréversible. Des ensembles de données fragmentés peuvent réduire la précision des modèles lorsque des services d'IA mondiaux tentent d'interpréter des terminologies médicales spécifiques à une région, compliquant les coûts de validation et de maintenance.

Lacunes en Matière d'Explicabilité de l'IA « Boîte Noire » dans les Soumissions Réglementaires

Le projet de guide de la FDA de 2025 définit la crédibilité d'un modèle comme une fonction du risque et de la transparence. Les architectures d'apprentissage profond comportant des millions de paramètres s'appuient souvent sur des explicateurs post-hoc tels que SHAP ou LIME qui n'offrent que des approximations. Les régulateurs encouragent donc des approches hybrides combinant des graphes de connaissances symboliques avec l'apprentissage automatique pour permettre la traçabilité jusqu'aux données sources. Les promoteurs intégrant l'explicabilité dès la conception bénéficieront de moins de demandes d'information et de cycles d'examen plus courts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Infrastructure Cloud Libère la Scalabilité pour les Équipes Transfonctionnelles

Les déploiements cloud représentaient 64,15 % de la part du marché de l'IA dans les affaires réglementaires en 2025 et devraient maintenir leur suprématie en progressant à un TCAC de 20,55 % jusqu'en 2031. La taille du marché de l'IA dans les affaires réglementaires pour les solutions basées sur le cloud devrait atteindre 2,93 milliards USD d'ici 2031. L'architecture mutualisée répartit les coûts de validation et de cybersécurité, offre des mises à niveau instantanées des fonctionnalités et simplifie la reprise après sinistre. Les déploiements sur site persistent au Japon et en Allemagne, où les lois sur la localisation des données restent strictes, mais leur coût total de possession augmente à mesure que les prix des GPU, les tarifs d'électricité et les salaires des spécialistes DevOps progressent. Les fournisseurs cloud réussissent désormais des audits de validation indépendants 21 CFR Partie 11, Annexe 11 de l'UE, ISO 27001, fournissant une assurance documentée qui satisfait la plupart des inspecteurs des agences. Les passerelles d'intégration vers les systèmes de gestion des dossiers maîtres d'essais électroniques et de gestion de la qualité font du cloud le choix par défaut pour les nouveaux entrants sur le marché.

Par Technologie : L'Apprentissage Automatique Domine Aujourd'hui, les Graphes de Connaissances Gagnent en Force pour la Cartographie Réglementaire

L'apprentissage automatique représentait 41,00 % de la part du marché de l'IA dans les affaires réglementaires en 2025, mais les graphes de connaissances devraient connaître la croissance la plus rapide avec un TCAC de 21,00 %. Les bases de données graphiques représentent les relations entre entités, produits, indications, juridictions et documents de guidance sous une forme lisible par l'homme que les examinateurs réglementaires approuvent. Relier un signal de sécurité à toutes les étiquettes concernées dans 70 pays devient une seule requête au lieu de milliers de vérifications croisées manuelles. Parallèlement, le traitement automatique du langage naturel sous-tend les co-pilotes génératifs qui traduisent les tableaux et les résultats statistiques en narratifs de soumission. L'automatisation robotique des processus comble des lacunes de niche telles que l'extraction de signatures numérisées à partir de PDF anciens, mais sa logique basée sur des règles limite la scalabilité. La vision par ordinateur reste à un stade précoce, limitée à l'identification de tableaux ou de signatures dans des images non consultables.

Par Application : La Veille Réglementaire en Tête, la Surveillance Post-Commercialisation s'Accélère

Les systèmes de veille réglementaire ont capturé 29,15 % de la part des revenus en 2025 et restent le premier investissement en IA car chaque promoteur doit comprendre l'évolution des règles avant de rédiger toute soumission. Les algorithmes de veille prospective analysent quotidiennement les mises à jour de la FDA, de l'EMA et de la PMDA, puis alertent les responsables de dossiers en quelques minutes. Les moteurs d'analyse d'impact classent les modifications par priorité, déclenchant la création automatique de tâches dans les tableaux de bord de gestion de l'information réglementaire. La surveillance post-commercialisation progresse à un TCAC de 20,75 % à mesure que des algorithmes adaptatifs entrent dans des contextes réels où les régulateurs exigent des preuves de performance continues.

Par Utilisateur Final : Les Entreprises Pharmaceutiques Mènent l'Adoption, les Cabinets de Conseil Réglementaire Croissent le Plus Vite

Les entreprises pharmaceutiques détenaient 38,35 % de la part du marché de l'IA dans les affaires réglementaires en 2025, justifiée par le risque direct sur les revenus lié aux retards de soumission — un médicament blockbuster peut perdre entre 1 et 3 millions USD par jour si l'approbation est retardée. Les grands promoteurs intègrent l'IA dans les fonctions CMC, cliniques et de sécurité. Les cabinets de conseil réglementaire, cependant, afficheront le TCAC le plus élevé à 19,96 %, portés par la demande des biotechs virtuelles et des start-ups de santé numérique qui externalisent la configuration technologique, la validation et la maintenance. La taille du marché de l'IA dans les affaires réglementaires pour les services de conseil pourrait presque tripler d'ici 2031, les innovateurs de taille moyenne préférant les dépenses opérationnelles à l'embauche d'équipes internes de science des données.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 46,48 % des revenus en 2025, portée par le leadership de la FDA. L'agence a publié un projet de guide sur la crédibilité de l'IA en janvier 2025 et a dévoilé « Elsa », un assistant réviseur interne d'IA générative, en juin 2025. Ces initiatives valident la légitimité de l'IA et encouragent l'investissement privé. Les entreprises américaines représentaient plus de la moitié des dépôts de brevets de 2025 liés aux technologies réglementaires pilotées par l'IA. Le Canada a également élargi son Centre d'expérimentation réglementaire en santé en 2026, ouvrant des bacs à sable pour des projets pilotes d'explicabilité de l'IA.

L'Europe suit de près après que l'EMA et la FDA se sont accordées sur dix principes régissant l'IA dans le développement des médicaments en janvier 2026. La loi européenne sur l'IA, entrant en vigueur en 2026, classe l'IA réglementaire pour les produits médicaux comme « à haut risque », exigeant des systèmes de gestion de la qualité et des dispositions de supervision humaine que de nombreux fournisseurs mettent déjà en œuvre, réduisant ainsi les coûts de transition. L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni a lancé son propre projet pilote de détection de signaux par IA en octobre 2025 pour affiner les analyses de sécurité post-commercialisation.

L'Asie-Pacifique affiche la croissance la plus rapide, prévue à un TCAC de 22,45 % jusqu'en 2031. La loi japonaise sur la promotion de l'IA, en vigueur depuis juin 2025, finance des projets d'IA translationnelle et raccourcit les délais d'examen pour les soumissions à support numérique. La loi-cadre sur l'IA de la Corée du Sud, effective depuis janvier 2026, associe des mandats de transparence à des incitations pour les fournisseurs d'IA certifiés, stimulant les fournisseurs nationaux. Les règles indiennes sur les nouveaux médicaments et les essais cliniques, amendées en février 2026, reconnaissent désormais les données sources électroniques et la préparation de dossiers assistée par l'IA, stimulant l'adoption du SaaS parmi les fabricants de génériques cherchant à atteindre la parité avec la FDA américaine.

Paysage Concurrentiel

Le marché de l'IA dans les affaires réglementaires est modérément fragmenté. Veeva Systems, ArisGlobal, MasterControl et IQVIA intègrent l'IA dans des suites de bout en bout au service des équipes pharmaceutiques chargées de la qualité, des affaires cliniques, de la sécurité et des affaires réglementaires. Veeva a lancé Veeva AI en avril 2025, déployant des agents dans les domaines de la gestion de la relation client, de PromoMats, de la sécurité, de la qualité, des affaires cliniques et réglementaires jusqu'en 2026, tout en s'associant à Accenture et EY pour des services de gestion du changement. ArisGlobal a enrichi sa plateforme LifeSphere avec des co-pilotes génératifs en janvier 2026, en se concentrant sur la rédaction automatisée de narratifs de cas.

Des start-ups spécialisées ciblent des points de douleur spécifiques. Le gestionnaire HAQ de Weave Bio automatise les réponses aux questions des autorités sanitaires, attirant des clients précoces parmi les biotechs en oncologie disposant d'équipes réglementaires réduites. IntuitionLabs a commercialisé AutoIND pour les petites molécules, et Zifo Technologies a lancé une bibliothèque de graphes de connaissances adaptée aux procédures centralisées de l'UE. Les grands intégrateurs de systèmes tels qu'Accenture, Deloitte et Capgemini investissent dans des alliances et des participations minoritaires. Le soutien d'Accenture en avril 2026 à Iridius sécurise des composants d'infrastructure d'IA conformes pour les charges de travail réglementées.

La concurrence repose désormais sur la profondeur d'intégration, la documentation de validation et l'explicabilité. Les fournisseurs qui démontrent une traçabilité en temps réel d'une phrase générée par l'IA jusqu'au tableau source de l'étude clinique réussissent les audits des agences plus rapidement. L'interopérabilité avec les systèmes existants de collecte de données électroniques, de gestion des dossiers maîtres d'essais électroniques et de gestion de la qualité supprime les barrières liées aux silos de données et crée des coûts de changement. Les modèles de tarification évoluent vers une facturation à la consommation, alignant les revenus des fournisseurs sur le volume de soumissions des promoteurs. Les nouveaux entrants sur le marché qui ne peuvent pas produire des pistes d'audit conformes à la Partie 11 ou qui ne détiennent pas la certification ISO 27001 peinent à remporter les appels d'offres.

Leaders du Secteur de l'IA dans les Affaires Réglementaires

ArisGlobal

Veeva Systems

IQVIA

Accenture

Deloitte

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Accenture Ventures a investi dans Iridius pour développer une infrastructure d'IA axée sur la conformité à destination des clients des sciences de la vie.

- Avril 2026 : Weave Bio, en partenariat avec Parexel, a dévoilé une plateforme de support aux nouvelles demandes de mise sur le marché native de l'IA qui a réduit le temps de rédaction de 60 % pour les premiers clients pilotes.

- Janvier 2026 : L'Agence mondiale pour une IA responsable en santé a signé un protocole d'accord avec TOPRA pour promouvoir des pratiques d'IA responsables au sein de la communauté des affaires réglementaires.

- Novembre 2025 : L'Anvisa brésilienne a annoncé le programme « AnvisAI » doté de 4,9 millions USD pour réduire les files d'attente d'examen et a recruté 102 nouveaux spécialistes pour le déploiement en 2026.

- Octobre 2025 : Veeva Systems a confirmé une tarification à l'usage pour les agents Veeva AI, avec un déploiement débutant dans le domaine commercial en décembre 2025 et en R&D en 2026.

Périmètre du Rapport sur le Marché Mondial de l'IA dans les Affaires Réglementaires

Selon le périmètre du rapport, l'IA dans les affaires réglementaires désigne l'application des technologies d'intelligence artificielle, notamment l'apprentissage automatique, le traitement automatique du langage naturel et l'IA générative, pour automatiser, accélérer et améliorer les processus nécessaires à la conformité des produits pharmaceutiques, des dispositifs médicaux et des produits biologiques aux réglementations des autorités sanitaires mondiales.

Le marché de l'IA dans les affaires réglementaires est segmenté par mode de déploiement, technologie, application, utilisateur final et géographie. Par mode de déploiement, le marché comprend les solutions sur site et basées sur le cloud. Par technologie, le marché est segmenté en apprentissage automatique, traitement automatique du langage naturel, automatisation robotique des processus, vision par ordinateur et graphes de connaissances. Par application, le marché est catégorisé en veille réglementaire, gestion de la documentation et des données, préparation et soumission de dossiers, gestion de l'étiquetage et des illustrations, surveillance post-commercialisation et conformité, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, sociétés de biotechnologie, fabricants de dispositifs médicaux, organisations de recherche sous contrat, cabinets de conseil réglementaire et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Sur site |

| Basé sur le cloud |

| Apprentissage Automatique |

| Traitement Automatique du Langage Naturel |

| Automatisation Robotique des Processus |

| Vision par Ordinateur |

| Graphes de Connaissances |

| Veille Réglementaire |

| Gestion de la Documentation et des Données |

| Préparation et Soumission de Dossiers |

| Gestion de l'Étiquetage et des Illustrations |

| Surveillance Post-Commercialisation et Conformité |

| Autres |

| Entreprises Pharmaceutiques |

| Sociétés de Biotechnologie |

| Fabricants de Dispositifs Médicaux |

| Organisations de Recherche sous Contrat |

| Cabinets de Conseil Réglementaire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Sur site | |

| Basé sur le cloud | ||

| Par Technologie | Apprentissage Automatique | |

| Traitement Automatique du Langage Naturel | ||

| Automatisation Robotique des Processus | ||

| Vision par Ordinateur | ||

| Graphes de Connaissances | ||

| Par Application | Veille Réglementaire | |

| Gestion de la Documentation et des Données | ||

| Préparation et Soumission de Dossiers | ||

| Gestion de l'Étiquetage et des Illustrations | ||

| Surveillance Post-Commercialisation et Conformité | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Sociétés de Biotechnologie | ||

| Fabricants de Dispositifs Médicaux | ||

| Organisations de Recherche sous Contrat | ||

| Cabinets de Conseil Réglementaire | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse les dépenses en outils d'IA pour les affaires réglementaires vont-elles croître jusqu'en 2031 ?

Le marché de l'IA dans les affaires réglementaires devrait progresser à un TCAC de 18,65 % entre 2027 et 2031, passant de 1,90 milliard USD en 2025 à 4,47 milliards USD d'ici 2031.

Quel modèle de déploiement domine les dépenses aujourd'hui ?

Les solutions cloud détenaient 64,15 % des revenus de 2025, les promoteurs préférant les abonnements à l'usage qui évitent l'investissement dans des GPU sur site.

Quel domaine d'application attire le plus d'investissements ?

Les plateformes de veille réglementaire ont dominé avec une part de 29,15 % en 2025, reflétant la nécessité de surveiller et d'interpréter l'évolution des règles mondiales.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 22,45 % de 2026 à 2031, surpassant toutes les autres régions grâce à une législation favorable à l'IA au Japon, en Corée du Sud, en Inde et en Chine.

Pourquoi les graphes de connaissances sont-ils importants dans ce domaine ?

Les graphes de connaissances cartographient les relations complexes entre produits, indications et règles régionales, soutenant des analyses de conformité proactives et devraient afficher la croissance technologique la plus rapide avec un TCAC de 21,00 %.

Dernière mise à jour de la page le: