Taille et Part du Marché de la Sécurité Zéro Confiance de l'IA dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 4.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Sécurité Zéro Confiance de l'IA dans la Santé par Mordor Intelligence

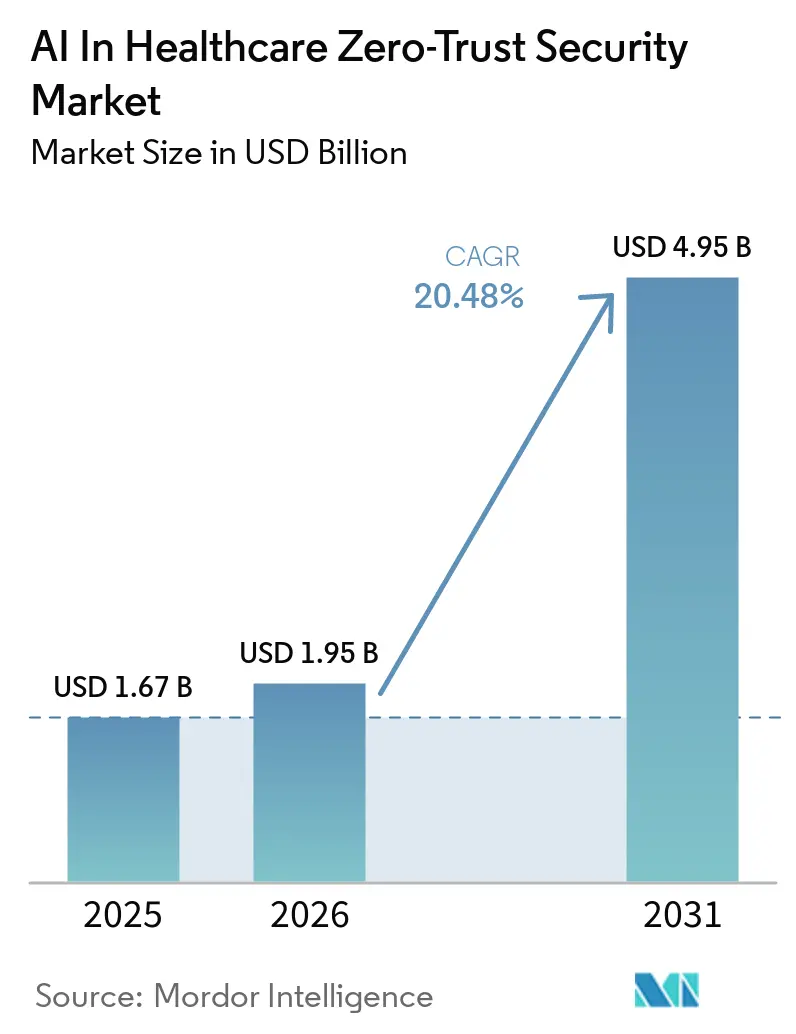

La taille du marché de la sécurité zéro confiance de l'IA dans la santé devrait passer de 1,67 milliard USD en 2025 à 1,95 milliard USD en 2026 et est prévue pour atteindre 4,95 milliards USD d'ici 2031 à un CAGR de 20,48% sur la période 2026-2031. La pression des rançongiciels pousse les conseils d'administration des établissements de santé à réorienter les dépenses de la défense périmétrique vers des contrôles continus basés sur l'identité, après que 278 incidents de rançongiciels confirmés dans le secteur de la santé ont été enregistrés en 2025. Le marché de la sécurité zéro confiance de l'IA dans la santé bénéficie également de la façon dont les systèmes de santé opèrent désormais à travers des dossiers médicaux électroniques en cloud, des dispositifs médicaux connectés et des programmes de surveillance de l'hôpital au domicile, ce qui rend une frontière réseau fixe bien moins utile que la vérification au niveau des charges de travail et des sessions. Un cycle d'achat axé sur la conformité émerge alors que les modifications proposées à la règle HIPAA américaine font passer la microsegmentation d'une pratique recommandée à un contrôle technique obligatoire. La concurrence entre fournisseurs s'intensifie car les fournisseurs de plateformes intégrées, les spécialistes de la microsegmentation et les entreprises de sécurité natives du cloud cherchent tous à remporter des déploiements spécifiques au secteur de la santé en même temps. Sur la période de prévision, les opportunités les plus solides sur le marché de la sécurité zéro confiance de l'IA dans la santé proviendront probablement de la sécurité des charges de travail cloud, des contrôles de confiance centrés sur les dispositifs et des modèles d'IA préservant la confidentialité qui nécessitent un accès vérifié à chaque point d'inférence.

Principaux Enseignements du Rapport

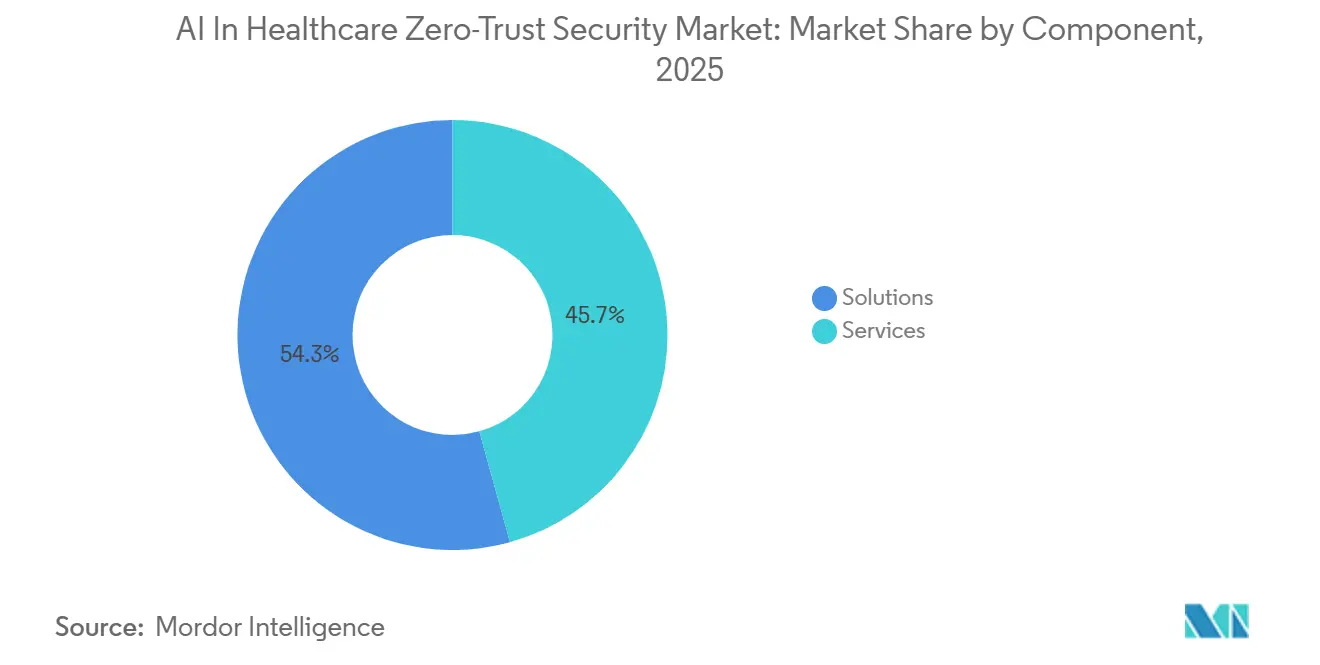

- Par composant, les solutions détenaient une part de 54,32% du marché en 2025 et devraient croître à un CAGR de 21,44% jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 56,34% de la part de marché en 2025 et devrait se développer à un CAGR de 22,25% jusqu'en 2031.

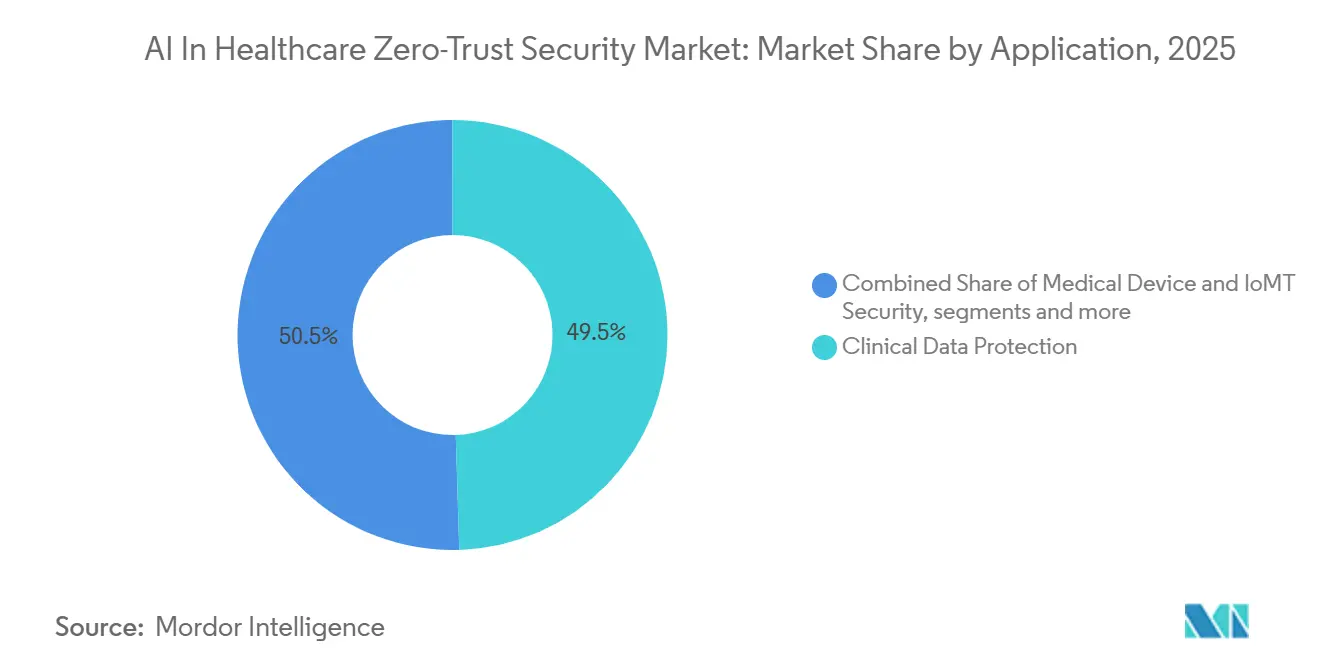

- Par application, la sécurité des DSE et DME détenait une part de 49,52% en 2025, tandis que la protection des données cliniques devrait croître à un CAGR de 21,68% jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 48,49% de la part de marché en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient progresser à un CAGR de 22,86% jusqu'en 2031.

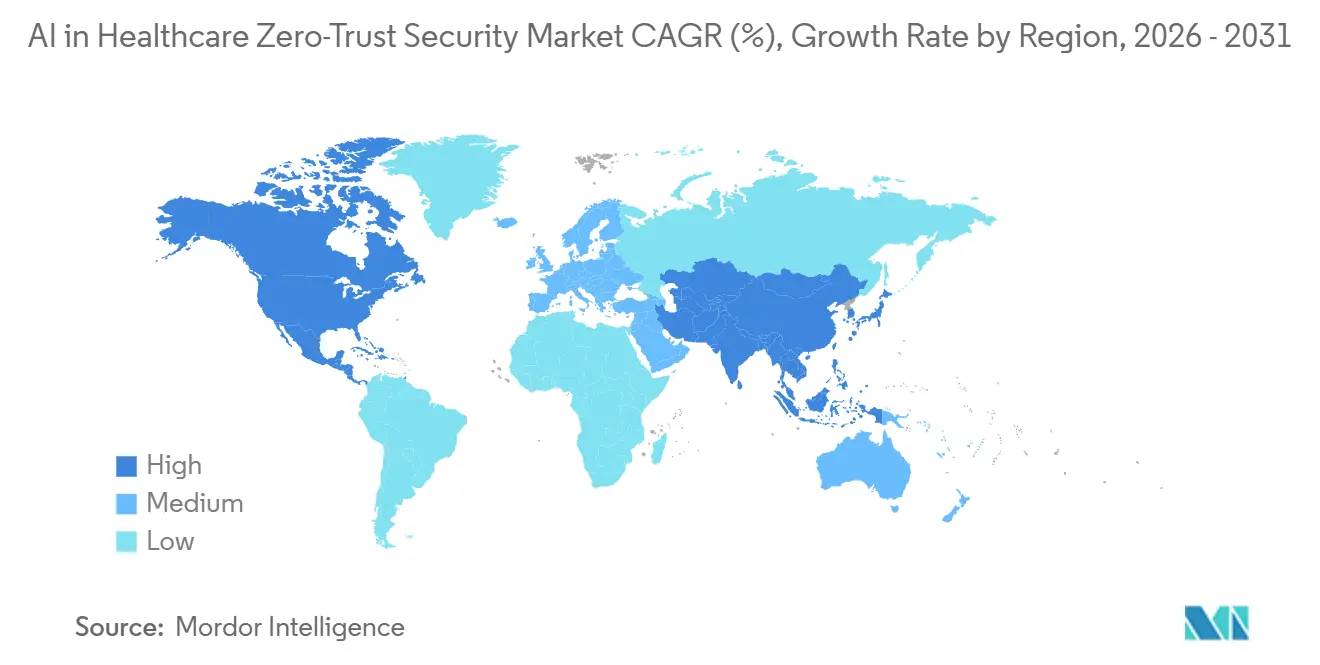

- Par géographie, l'Amérique du Nord détenait une part de 49,36% du marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 23,27% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité Zéro Confiance de l'IA dans la Santé

Analyse de l'Impact des Facteurs*

| Facteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Micro-Segmentation Pilotée par l'IA Réduit le Mouvement Latéral des Menaces | +3.5% | Mondial, avec des gains précoces concentrés en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption Rapide du Cloud pour les Dossiers de Santé Électroniques | +2.8% | Mondial, vitesse la plus élevée en Amérique du Nord et dans le cœur de l'APAC | Court terme (≤ 2 ans) |

| Montée en Puissance des Rançongiciels Ciblant les Dispositifs Médicaux Connectés | +3.9% | Mondial, avec un impact disproportionné sur les prestataires de soins de santé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur du Zéro Confiance dans les Mises à Jour HIPAA et HITECH | +3.2% | Amérique du Nord en priorité, avec des répercussions sur les régimes de confidentialité de l'UE et de l'APAC | Moyen terme (2-4 ans) |

| Intégration de l'Apprentissage Fédéré pour l'Analytique Préservant la Confidentialité | +1.9% | Cœur de l'APAC, UE et Amérique du Nord où les règles de résidence des données sont plus strictes | Moyen terme (2-4 ans) |

| Expansion de la Télésurveillance de l'Hôpital au Domicile Nécessitant une Confiance en Périphérie | +1.7% | Amérique du Nord et Europe occidentale, avec une adoption émergente en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Micro-Segmentation Pilotée par l'IA Limite la Propagation Latérale des Violations

La micro-segmentation pilotée par l'IA est devenue un facteur de croissance pratique car elle automatise une tâche qui était autrefois trop complexe pour la plupart des équipes informatiques hospitalières. Dans les grands systèmes de santé, des milliers de dispositifs et d'applications changent constamment de statut, de sorte que les règles de moindre privilège manuelles sont difficiles à maintenir à jour sans le soutien de l'apprentissage automatique. MultiCare Health System a utilisé la microsegmentation basée sur l'identité sur plus de 40 000 dispositifs connectés dans 13 hôpitaux et plus de 350 cliniques dans le cadre d'un programme 2025-2026, et a mené cet effort avec 2 équivalents temps plein contre un référentiel pouvant aller jusqu'à 14.[1]PR Newswire, "MultiCare Health System remporte le Prix CSO 2026 pour son Initiative de Microsegmentation," PR Newswire, prnewswire.com Cet effet de levier opérationnel est important sur le marché de la sécurité zéro confiance de l'IA dans la santé car les hôpitaux ont besoin d'une segmentation capable de s'adapter sans interrompre les flux de travail cliniques. Cela améliore également la protection autour des systèmes d'imagerie et d'autres actifs rarement mis à jour, qui constituent des vecteurs d'attaque à haute valeur sur le marché de la sécurité zéro confiance de l'IA dans la santé. À mesure que davantage de prestataires recherchent des modèles de déploiement moins contraignants, la segmentation automatisée devient l'un des moyens les plus clairs de transformer le zéro confiance d'un concept en une pratique de sécurité clinique quotidienne.

Montée en Puissance des Rançongiciels Ciblant les Dispositifs Médicaux Connectés

Le marché de la sécurité zéro confiance de l'IA dans la santé connaît une forte demande due à la forte augmentation de la pression des rançongiciels sur les opérations de santé. Le Centre de Plaintes pour Crimes sur Internet du FBI a enregistré 278 incidents de rançongiciels confirmés dans le secteur de la santé en 2025, ce qui a maintenu la cybersécurité en tête des priorités budgétaires. Le Rapport d'Enquête sur les Violations de Données 2026 de Verizon a révélé que les rançongiciels étaient impliqués dans 48% des violations dans le secteur de la santé, contre 44%, sur 1 492 incidents suivis.[2]Verizon, "Verizon DBIR 2026 Santé," Verizon, hipaajournal.com Source : RunSafe Security, "Cybersécurité des Dispositifs Médicaux en 2026, Principales Conclusions," RunSafe Security, runsafesecurity.com Les dispositifs connectés élargissent le problème car 24% des organisations ont subi une cyberattaque sur un dispositif connecté en 2026, et 80% de ces attaques ont eu un impact modéré ou significatif sur les soins aux patients. L'exploitation de l'accès à distance ciblant les dispositifs médicaux a également augmenté de 28% en 2025 à 38% en 2026, ce qui montre comment les attaquants se tournent vers les points de terminaison cliniques toujours actifs. En réponse, le marché de la sécurité zéro confiance de l'IA dans la santé évolue vers une authentification continue des dispositifs et des contrôles de trafic à granularité fine capables de bloquer les mouvements latéraux sans imposer un remplacement complet des dispositifs.

Pression Réglementaire en Faveur du Zéro Confiance dans les Mises à Jour HIPAA et HITECH

Les changements réglementaires transforment le marché de la sécurité zéro confiance de l'IA dans la santé en une catégorie de dépenses plus prévisible. L'Avis de Proposition de Réglementation du HHS publié le 6 janvier 2025 a explicitement listé les politiques de segmentation réseau conçues pour limiter l'accès et prévenir les mouvements latéraux des intrus en vertu du 45 CFR 164.312. La même proposition a également défini des contrôles prescriptifs incluant le chiffrement des informations de santé électroniques protégées au repos, TLS 1.2 ou supérieur en transit, l'authentification multifacteur, l'analyse des vulnérabilités semestrielle et les tests de pénétration annuels. Cela oriente l'investissement en sécurité hospitalière loin des programmes d'amélioration optionnels et vers des plans de mise en œuvre pilotés par les audits sur le marché de la sécurité zéro confiance de l'IA dans la santé. L'Allemagne renforce la même direction à l'échelle des infrastructures nationales après que gematik a attribué le contrat de développement logiciel zéro confiance pour TI 2.0 en juillet 2025, avec un déploiement productif débutant à partir de juillet 2026.[3]gematik, "Le Zéro Confiance comme Norme de Sécurité pour TI 2.0, Contrat Attribué," gematik, gematik.de Cette combinaison de pression des menaces et d'application de la conformité élargit la base adressable du marché de la sécurité zéro confiance de l'IA dans la santé tant pour les prestataires que pour les opérateurs d'infrastructure de santé numérique.

Adoption Rapide du Cloud pour les Dossiers de Santé Électroniques

La migration vers le cloud renforce le marché de la sécurité zéro confiance de l'IA dans la santé car les applications de santé dépendent désormais des interfaces de programmation d'applications, des contrôles au niveau des sessions et des modèles d'accès distribués que les anciens modèles périmètriques ne gèrent pas bien. Lorsque les charges de travail des dossiers de santé électroniques et cliniques migrent vers des environnements cloud et hybrides, chaque intégration de service crée un nouveau point d'application des politiques qui doit être vérifié en continu plutôt que de faire l'objet d'une confiance par défaut. Les organisations de santé utilisaient en moyenne 11 services cloud différents simultanément en 2025, ce qui a augmenté le nombre de chemins latéraux que les équipes de sécurité devaient contrôler. La violation de Change Healthcare en 2024, qui a exposé environ 190 millions de dossiers, a montré comment les lacunes de confiance entre services peuvent s'amplifier rapidement dans les environnements de santé. En conséquence, le marché de la sécurité zéro confiance de l'IA dans la santé connaît une adoption plus rapide de la protection des charges de travail cloud, des plans de politique unifiés et des contrôles tenant compte de l'identité capables de suivre les utilisateurs et les applications dans des environnements de soins distribués. Ce changement d'architecture axé sur le cloud pousse également les acheteurs à privilégier les plateformes capables de sécuriser à la fois les charges de travail et les interfaces d'application qui les connectent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Manque de Compétences en Talents DevSecOps pour la Sécurité IA | -2.1% | Mondial, le plus aigu en Amérique du Nord et en APAC où les postes de sécurité IA restent non pourvus | Court terme (≤ 2 ans) |

| Dispositifs Sur Site Anciens Manquant de Support d'Agent | -1.6% | Mondial, avec un effet disproportionné au Moyen-Orient et Afrique et en Amérique du Sud où les cycles de renouvellement du capital sont plus longs | Moyen terme (2-4 ans) |

| Coût Total de Possession Élevé des Cadres de Vérification Continue | -1.8% | Mondial, le plus prononcé chez les prestataires de soins de santé de niveau 2 et ruraux | Moyen terme (2-4 ans) |

| Risque de Biais Algorithmique Inter-Fournisseurs dans les Modèles de Données Patients | -1.0% | Amérique du Nord et UE où les audits de gouvernance des modèles d'IA sont plus avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Compétences en Talents DevSecOps pour la Sécurité IA

La principale contrainte opérationnelle sur le marché de la sécurité zéro confiance de l'IA dans la santé est la pénurie de personnes capables de gérer au quotidien des programmes de sécurité assistés par l'IA. ISC2 a signalé un déficit mondial de la main-d'œuvre en cybersécurité de plus de 4 millions de professionnels en 2025, ce qui laisse de nombreuses organisations de santé sans personnel suffisant pour ajuster les moteurs de politique, examiner le comportement des modèles ou maintenir une vérification continue. Cette pénurie est plus importante dans les environnements de prestataires allégés, où les équipes de sécurité doivent souvent gérer l'identité, les dispositifs, les charges de travail cloud et la conformité avec le même personnel limité. Même lorsque les hôpitaux achètent de nouvelles plateformes, le déploiement peut ralentir car le travail le plus difficile commence après l'achat, lorsque les équipes doivent définir les politiques, établir les bases comportementales et tester les exceptions dans les opérations cliniques. Les prestataires plus petits et ruraux subissent la pression la plus forte car ils ne peuvent pas répartir le travail spécialisé sur de grands parcs ou des fonctions de sécurité dédiées. Les fournisseurs qui réduisent le besoin de main-d'œuvre spécialisée grâce à l'automatisation et aux modèles spécifiques au secteur de la santé gagnent donc la préférence sur le marché de la sécurité zéro confiance de l'IA dans la santé.

Coût Total de Possession Élevé des Cadres de Vérification Continue

Le coût total de possession élevé reste un frein évident sur le marché de la sécurité zéro confiance de l'IA dans la santé, en particulier pour les hôpitaux de niveau 2 et les systèmes ruraux. Un programme zéro confiance mature ajoute des coûts liés à l'orchestration des identités, à l'analytique comportementale, à l'application des politiques, à l'attestation des dispositifs et à la surveillance permanente, et pas seulement aux licences logicielles. La charge augmente encore lorsque les anciens dispositifs sur site ne peuvent pas exécuter des agents modernes et nécessitent des contrôles compensatoires au niveau de la couche réseau. Plus de 25% des organisations de santé exploitent encore des dispositifs médicaux au-delà des dates de fin de support du fabricant, et chacun de ces actifs nécessite des mesures de confinement supplémentaires qui ajoutent des coûts sans simplifier les opérations. ISC2 a également constaté que le zéro confiance a reculé en tant que compétence prioritaire, passant de 27% des répondants en 2024 à 24% en 2025, ce qui suggère que certaines organisations cadencent leurs déploiements en pesant leurs engagements en ressources. Cela crée de l'espace sur le marché de la sécurité zéro confiance de l'IA dans la santé pour les plateformes de visibilité sans agent et les modèles d'application hybrides qui réduisent les coûts de mise en œuvre autour des parcs anciens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Segment Solutions Ancre les Déploiements Zéro Confiance de Niveau Entreprise

Les solutions détenaient 54,32% de la part du marché de la sécurité zéro confiance de l'IA dans la santé en 2025, et devraient également croître à un CAGR de 21,44% jusqu'en 2031, ce qui montre que les plateformes logicielles constituent toujours la couche de base du déploiement. Cette catégorie comprend les moteurs de micro-segmentation, la gestion des identités et des accès pilotée par l'IA, l'analytique comportementale et les intégrations de surveillance de la sécurité qui donnent aux hôpitaux la télémétrie nécessaire pour un affinement continu des politiques. L'IA dans la santé a généré 71 milliards de transactions IA et apprentissage automatique sur le Zero Trust Exchange de Zscaler en 2025, et la santé était le plus grand contributeur du secteur public par volume, ce qui indique que les plateformes de solutions gèrent déjà une activité à l'échelle clinique plutôt que de petits projets pilotes. Cette échelle aide les fournisseurs à entraîner des modèles de détection et d'accès sur un comportement opérationnel réel au lieu de s'appuyer uniquement sur des bibliothèques de politiques statiques. Dans le secteur de la sécurité zéro confiance de l'IA dans la santé, cette boucle de rétroaction rend les plateformes de solutions plus difficiles à déplacer une fois qu'elles sont intégrées dans les opérations cliniques.

Les services restent importants car de nombreux systèmes de santé ont encore besoin de détection et de réponse gérées, d'un soutien à la mise en œuvre et d'une orientation en matière de conformité autour des déploiements zéro confiance. Les prestataires de services aident également les hôpitaux à adapter les plateformes génériques aux parcs de dispositifs médicaux, aux flux d'applications cliniques et aux besoins de documentation d'audit. Au fil du temps, le marché de la sécurité zéro confiance de l'IA dans la santé devrait voir les services évoluer du travail de déploiement de base vers la validation des modèles, le soutien aux audits et la conception de politiques pour des environnements cliniques complexes.

Par Mode de Déploiement : L'Architecture Cloud Entraîne le Cycle d'Adoption le Plus Rapide

Le cloud détenait une part de 56,34% sur le marché et est également le mode de déploiement à la croissance la plus rapide, avec une taille du marché de la sécurité zéro confiance de l'IA dans la santé pour la livraison basée sur le cloud projetée pour augmenter à un CAGR de 22,25% jusqu'en 2031. Cette croissance reflète le besoin d'un plan de politique unique couvrant les hôpitaux, les cliniques, le personnel à distance et les applications tierces qui ne se trouvent pas dans une seule frontière réseau. La livraison cloud offre également aux acheteurs de l'élasticité, de sorte que la capacité de politique et d'inspection peut s'étendre avec les pics d'admissions, les consultations à distance ou les charges de travail d'IA intensives en données. Illumio a introduit une plateforme de visibilité sans agent et de confinement des violations pour les environnements hybrides en février 2026, en utilisant la télémétrie de pare-feu existante de Check Point et Fortinet pour étendre la protection sur des parcs mixtes. Cette approche correspond au marché de la sécurité zéro confiance de l'IA dans la santé car les acheteurs du secteur de la santé souhaitent un contrôle de politique à l'échelle du cloud sans laisser les anciens actifs sur site non gérés.

Le déploiement sur site conserve un rôle défini dans les centres médicaux universitaires, les systèmes de santé gouvernementaux et les environnements de recherche où les exigences d'isolation physique ou les préoccupations de résidence des données limitent la migration complète vers le cloud. Le modèle hybride est donc courant, avec une politique centralisée et une application distribuée fonctionnant ensemble sur des infrastructures cloud et locales. Les organisations de santé utilisaient en moyenne 11 services cloud différents simultanément en 2025, ce qui explique pourquoi une politique uniforme est difficile à maintenir sans une approche mixte.

Par Application : La Dominance des DSE et DME Masque une Croissance Plus Rapide dans la Protection des Données Cliniques

La sécurité des DSE et DME représentait 49,52% des revenus en 2025, ce qui maintient le système central de dossiers cliniques au cœur des priorités de dépenses. Ces systèmes portent la plus grande concentration d'informations de santé électroniques protégées et restent les principales cibles des rançongiciels dans les environnements de santé. La proposition du HHS de janvier 2025 rend cet accent plus durable car la segmentation obligatoire, l'analyse des vulnérabilités et les tests de pénétration s'appliquent directement aux systèmes qui traitent les informations de santé électroniques protégées. Cela donne au marché de la sécurité zéro confiance de l'IA dans la santé une ancre de conformité récurrente autour des applications que les prestataires ne peuvent pas mettre hors ligne et ne peuvent pas laisser sous des modèles de confiance anciens. Cela explique également pourquoi la protection des DSE reste le point d'entrée pour une adoption plus large du zéro confiance à travers les couches d'identité, de charge de travail et de données.

La protection des données cliniques est l'application à la croissance la plus rapide, avec une taille du marché de la sécurité zéro confiance de l'IA dans la santé pour ce segment projetée pour s'étendre à un CAGR de 21,68% jusqu'en 2031. Proofpoint a rapporté en 2025 que 60% des organisations de santé avaient des difficultés à protéger les données confidentielles utilisées dans les systèmes d'IA, ce qui montre pourquoi le contrôle d'accès au niveau des données devient plus urgent. Cette pression est plus forte dans des domaines tels que l'oncologie, la génomique et les diagnostics distribués, où la collaboration sur les données est précieuse mais la centralisation des dossiers sensibles n'est pas toujours pratique. La sécurité des dispositifs médicaux et des charges de travail cloud de santé se développe également car les points de terminaison connectés et les applications distribuées créent davantage de sessions, d'interfaces et de liens de service nécessitant un accès vérifié.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : La Croissance Plus Rapide du Secteur Pharmaceutique Révèle un Manque de Sécurité dans les Essais Cliniques

Les prestataires de soins de santé détenaient 48,49% du total des revenus des utilisateurs finaux en 2025, reflétant l'ampleur de leurs parcs de DSE, de dispositifs connectés et d'événements d'accès clinique quotidiens. Les organisations prestataires portent également la plus forte concentration de flux de travail cliniques qui ne peuvent tolérer ni temps d'arrêt ni perturbation due aux faux positifs. Proofpoint a constaté que 96% des organisations de santé ont subi au moins 2 incidents de perte de données impliquant des données de santé sensibles au cours des 2 années précédentes, ce qui explique pourquoi les dépenses des prestataires restent la plus grande base sur ce marché. Les entités couvertes sont également les plus proches de l'application de la HIPAA, de sorte que leurs décisions d'achat commencent souvent par l'exposition à la conformité puis s'élargissent vers une planification plus large de la cyber-résilience. Dans le secteur de la sécurité zéro confiance de l'IA dans la santé, les prestataires restent le pool de revenus le plus immédiat car ils combinent la plus forte exposition opérationnelle avec le risque d'audit le plus urgent.

Les entreprises pharmaceutiques et biotechnologiques devraient croître à un CAGR de 22,86% jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Leur modèle de sécurité évolue car les essais décentralisés, la collaboration de recherche transfrontalière et la découverte de médicaments pilotée par l'IA distribuent les données des patients et des essais entre de nombreuses organisations et juridictions. Cela crée un périmètre de confiance plus large que la plupart des campus hospitaliers, ce qui explique pourquoi le marché de la sécurité zéro confiance de l'IA dans la santé trouve un fort espace d'expansion dans la protection des données cliniques, la gouvernance des identités et le contrôle d'accès des partenaires pour ce groupe. Le même schéma augmente également la demande de pistes d'audit détaillées car les données d'essais réglementés doivent circuler entre les promoteurs, les sites, les organisations de recherche sous contrat et les points de terminaison des patients à distance. Les payeurs et autres entités de santé adoptent également régulièrement ces plateformes à mesure que les demandes automatisées, les écosystèmes numériques et les obligations des associés commerciaux soumettent davantage de flux de travail sensibles à la vérification basée sur les politiques.

Analyse Géographique

L'Amérique du Nord détenait 49,36% de la part du marché de la sécurité zéro confiance de l'IA dans la santé en 2025, donnant à la région la plus grande base installée et le plus fort pouvoir d'achat à court terme. Les États-Unis mènent cette position car ils combinent une forte exposition aux violations avec des modifications proposées à la HIPAA qui font de la microsegmentation un contrôle obligatoire plutôt qu'une option flexible. Les coûts des violations de données de santé aux États-Unis ont atteint 10,93 millions USD en 2024, ce qui a donné aux conseils d'administration un argument financier clair en faveur d'un contrôle d'accès et d'un confinement plus solides. Le Canada et le Mexique contribuent à la croissance régionale grâce à la numérisation des soins de santé et à l'expansion des réseaux hospitaliers, même si leur rythme d'adoption reste inférieur à celui des États-Unis. D'ici 2031, le marché de la sécurité zéro confiance de l'IA dans la santé devrait continuer à trouver une demande stable en Amérique du Nord car les délais de conformité, la pression des assureurs et les achats des entreprises évoluent dans la même direction.

L'Asie-Pacifique devrait croître à un CAGR de 23,27% jusqu'en 2031, ce qui en fait la poche régionale à la croissance la plus rapide. La région se développe car les programmes de santé numérique en Inde, au Japon, en Corée du Sud, en Chine et en Australie augmentent le nombre de dossiers connectés au cloud, de dispositifs et de flux de travail de soins à distance nécessitant des contrôles de confiance vérifiés. Cela crée une large piste pour le marché de la sécurité zéro confiance de l'IA dans la santé, en particulier là où les gouvernements construisent des infrastructures nationales de données de santé et où les prestataires adoptent des modèles de soins plus connectés. Les prestataires de la région équilibrent également la croissance avec les règles de résidence des données, ce qui fait de l'apprentissage fédéré et de la sécurité en périphérie une solution pratique. Le profil de croissance est également soutenu par des attentes plus strictes en matière de gouvernance des données, ce qui rend l'analytique préservant la confidentialité et la sécurité basée sur la périphérie plus pertinentes dans les déploiements APAC.

L'Europe occupe une position significative sur le marché, l'Allemagne fixant la direction formelle la plus forte à travers son programme zéro confiance TI 2.0. Le Royaume-Uni, la France, l'Italie et l'Espagne progressent également dans la même direction à mesure que les règles de cybersécurité pour les secteurs critiques et les programmes de modernisation des systèmes de santé poussent les dépenses de sécurité à la hausse. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des opportunités à un stade plus précoce sur le marché de la sécurité zéro confiance de l'IA dans la santé, avec une adoption menée par les programmes de santé numérique du CCG tandis que l'adoption plus large est encore freinée par des cycles de renouvellement du capital plus lents.

Paysage Concurrentiel

Le marché de la sécurité zéro confiance de l'IA dans la santé présente une concentration modérée au niveau supérieur, où les grands fournisseurs intégrés se disputent des mandats à l'échelle de l'entreprise et les acteurs spécialisés se concentrent sur les lacunes liées aux dispositifs et aux environnements hybrides. L'unification des plateformes est la principale stratégie car les prestataires souhaitent gérer l'identité, le réseau, les points de terminaison et la politique cloud avec moins d'outils. Cisco a également annoncé son intention d'acquérir Astrix Security en 2026, ce qui pointe vers une préoccupation croissante autour des identités non humaines et des flux de travail automatisés dans les environnements zéro confiance. Ces mouvements montrent que le marché de la sécurité zéro confiance de l'IA dans la santé évolue des contrôles ponctuels isolés vers des plateformes de sécurité plus larges axées sur l'identité.

La concurrence s'élargit également autour de la protection native de l'IA pour les applications et les flux de travail qui se trouvent en dehors du périmètre hospitalier classique. CrowdStrike a annoncé l'acquisition de Pangea en septembre 2025 pour étendre Falcon avec des capacités de Détection et Réponse IA, ce qui s'aligne avec l'utilisation croissante des modèles d'IA dans les opérations de santé. Le lancement par Illumio en février 2026 d'une visibilité sans agent et d'un confinement des violations pour les environnements hybrides a ciblé une autre lacune importante sur le marché de la sécurité zéro confiance de l'IA dans la santé, à savoir les anciens dispositifs et charges de travail qui ne peuvent pas prendre en charge les agents modernes. Les petits fournisseurs tels que Cynerio et Medigate, désormais partie de Claroty, restent pertinents là où les acheteurs souhaitent une découverte plus approfondie de l'IdOM et un contexte d'actifs cliniques que les plateformes généralistes ne fournissent généralement pas. Ce mélange de grandes suites et de spécialistes ciblés maintient une pression concurrentielle élevée même lorsque les grands fournisseurs dominent les grands contrats d'entreprise.

L'espace ouvert sur le marché est le plus évident autour de la surveillance de l'hôpital au domicile, des essais décentralisés et des dispositifs médicaux anciens, où la confiance doit être appliquée dans des environnements fragmentés et avec de nombreux tiers. Les orientations de l'Institut National des Normes et de la Technologie sur les maisons intelligentes pour la télésanté de fin 2025 ont clairement indiqué que les flux de travail de soins à domicile connectés comportent des risques de cybersécurité et de confidentialité qui manquent encore d'approches de mise en œuvre entièrement standardisées. C'est pourquoi le marché de la sécurité zéro confiance de l'IA dans la santé continue de récompenser les fournisseurs capables de combiner le confinement sans agent, les modèles de politique spécifiques au secteur de la santé et les rapports prêts pour la conformité. Les barrières à l'achat telles que l'alignement HITRUST et FedRAMP favorisent également les plateformes établies, ce qui raccourcit la piste pour les entrants non différenciés et soutient la consolidation continue.

Leaders du Secteur de la Sécurité Zéro Confiance de l'IA dans la Santé

-

Palo Alto Networks

-

IBM

-

Cisco Systems

-

Microsoft Corporation

-

Fortinet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : IGEL et Zscaler ont publié des Plans Directeurs de Sécurité Santé Conjoints pour la Prestation de Soins Distribués lors de HIMSS26 Europe à Copenhague, fournissant des orientations architecturales couvrant la protection des informations de santé protégées, la sécurité des points de terminaison distribués utilisant le système d'exploitation immuable d'IGEL, et la planification de la continuité opérationnelle pour les cliniques et les environnements de soins à distance.

- Avril 2026 : Palo Alto Networks a annoncé son intention d'acquérir Portkey, une entreprise de sécurité de passerelle IA traitant des billions de jetons mensuellement, pour construire une gouvernance de plan de contrôle centralisé pour les agents IA autonomes dans les déploiements de santé d'entreprise.

- Avril 2026 : Palo Alto Networks a finalisé l'acquisition de Koi, établissant une nouvelle catégorie de produits appelée Sécurité des Points de Terminaison Agentiques pour sécuriser les agents de codage IA et les outils de points de terminaison autonomes opérant dans les flux de travail cliniques.

Portée du Rapport Mondial sur le Marché de la Sécurité Zéro Confiance de l'IA dans la Santé

Selon la portée du rapport, le marché de la sécurité zéro confiance de l'IA dans la santé désigne l'utilisation de solutions de sécurité pilotées par l'intelligence artificielle qui appliquent le modèle zéro confiance dans les environnements de santé, où aucun utilisateur, dispositif ou application n'est automatiquement approuvé. Ces solutions vérifient continuellement les accès, détectent les menaces, surveillent l'activité réseau et protègent les données de santé sensibles, aidant les organisations à renforcer la cybersécurité, à assurer la conformité réglementaire et à protéger les informations des patients.

Le marché de la sécurité zéro confiance de l'IA dans la santé est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en solutions et services. Par mode de déploiement, le marché est segmenté en cloud et sur site. Par application, le marché est segmenté en protection des données cliniques, sécurité des dispositifs médicaux et de l'IdOM, sécurité des DSE et DME, sécurité des charges de travail cloud de santé et autres. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, entreprises pharmaceutiques et biotechnologiques, payeurs de soins de santé et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur Site |

| Protection des Données Cliniques |

| Sécurité des Dispositifs Médicaux et de l'IdOM |

| Sécurité des DSE et DME |

| Sécurité des Charges de Travail Cloud de Santé |

| Autres |

| Prestataires de Soins de Santé |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Payeurs de Soins de Santé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions | |

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Application | Protection des Données Cliniques | |

| Sécurité des Dispositifs Médicaux et de l'IdOM | ||

| Sécurité des DSE et DME | ||

| Sécurité des Charges de Travail Cloud de Santé | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Payeurs de Soins de Santé | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la sécurité zéro confiance de l'IA dans la santé ?

Le marché devrait atteindre 4,95 milliards USD d'ici 2031 contre 1,95 milliard USD en 2026, croissant à un CAGR de 20,48% sur la période 2026-2031.

Quel composant mène actuellement les dépenses ?

Les solutions étaient en tête avec 54,32% des revenus en 2025, soutenues par la demande de micro-segmentation, de contrôles d'identité, d'analytique comportementale et d'intégrations de surveillance.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud devrait être le mode de déploiement à la croissance la plus rapide à un CAGR de 22,25% jusqu'en 2031 car les environnements de santé couvrent de plus en plus les hôpitaux, le personnel à distance, les dossiers cloud et les applications hybrides.

Quel domaine d'application se développe le plus rapidement ?

La protection des données cliniques devrait croître à un CAGR de 21,68% jusqu'en 2031 car les organisations de santé cherchent à sécuriser les données confidentielles utilisées dans les systèmes d'IA et les flux de travail d'analytique distribués.

Dernière mise à jour de la page le: