Taille et Part du Marché des Plateformes d'IA pour la Santé en Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.71 Milliards de dollars |

| Taille du Marché (2031) | 29.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes d'IA pour la Santé en Entreprise par Mordor Intelligence

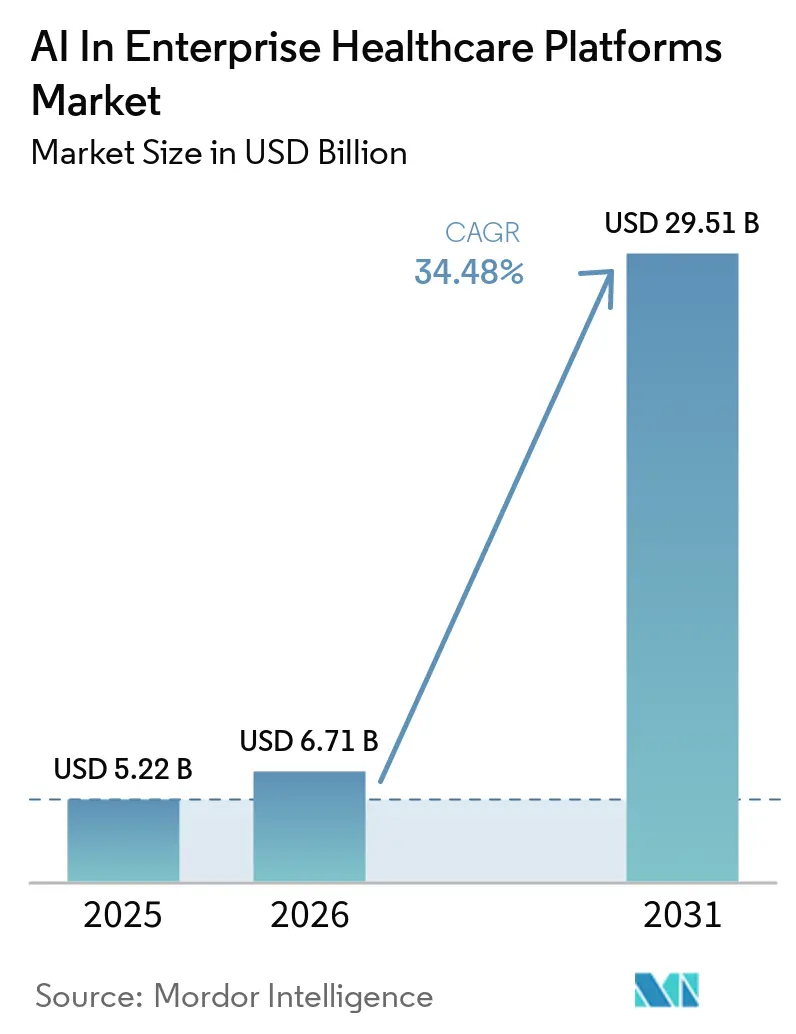

La taille du marché des plateformes d'IA pour la santé en entreprise a atteint 5,22 milliards USD en 2025 et devrait atteindre 29,51 milliards USD d'ici 2031, progressant à un CAGR de 34,48 % sur la période 2026-2031. Les systèmes de santé passent de solutions ponctuelles à des plateformes unifiées afin de réduire la dette d'intégration, de rationaliser la gouvernance et d'éliminer les frictions de flux de travail créées par des déploiements fragmentés. La clarté réglementaire concernant les dispositifs dotés d'IA a réduit l'incertitude pour les équipes produit et les acheteurs cliniques, ce qui favorise des décisions de déploiement plus rapides à l'échelle de l'entreprise. Les acteurs historiques des dossiers de santé électroniques accélèrent l'adoption de l'IA intégrée grâce à des capacités natives qui s'appuient sur leurs bases installées et sur l'accès aux dossiers longitudinaux, leur conférant un avantage de distribution pour la documentation ambiante et les assistants agentiques. Les services de données et d'IA natifs du cloud fournissent désormais les primitives FHIR, de gouvernance et d'inférence qui rendent pratiques des déploiements de deux à quatre semaines pour les plateformes de premier plan, ce qui encourage des modèles d'adoption standardisés au sein des grandes entreprises de prestataires et de payeurs. L'IA ambiante et conversationnelle reste une priorité pour les dirigeants, car elle soulage directement le fardeau des cliniciens tout en constituant une passerelle vers des programmes d'automatisation d'entreprise plus larges couvrant la prestation de soins et le cycle des revenus.

Principaux Enseignements du Rapport

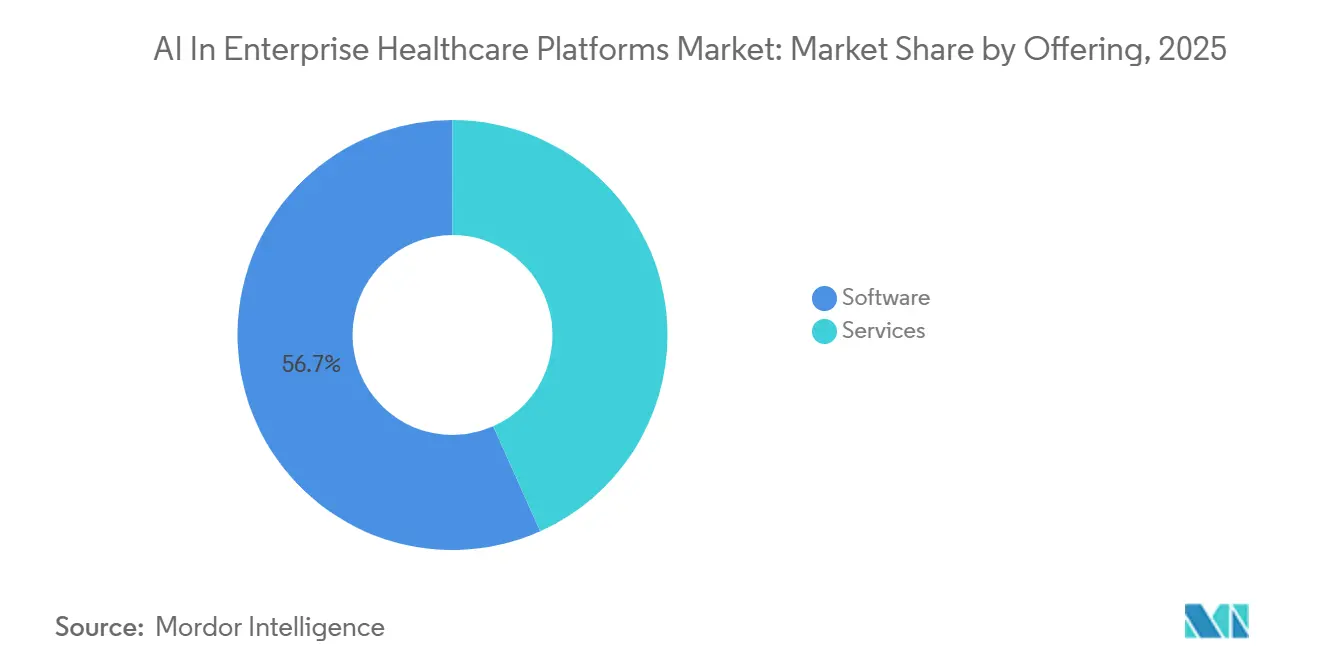

- Par offre, les logiciels détenaient une part de 56,72 % en 2025 et devraient croître à un CAGR de 39,34 % jusqu'en 2031, tandis que les services se développent pour répondre aux besoins de gouvernance et de mise en œuvre.

- Par application, les plateformes d'imagerie médicale et de diagnostic étaient en tête avec une part de 47,43 % en 2025, tandis que l'automatisation du cycle des revenus et du codage devrait croître à un CAGR de 37,65 % jusqu'en 2031.

- Par déploiement, le cloud était en tête avec une part de 53,35 % en 2025, tandis que le modèle hybride/périphérique devrait se développer à un CAGR de 39,67 % en raison des besoins en latence et en résidence des données.

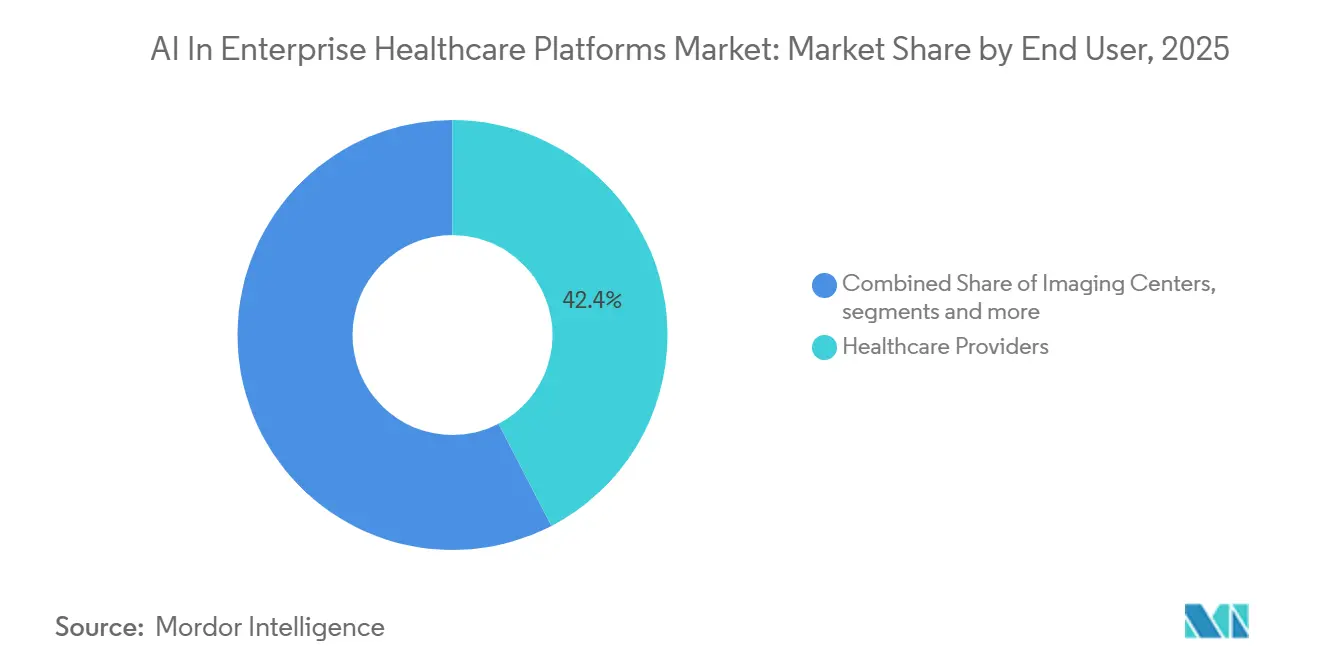

- Par utilisateur final, les prestataires de soins de santé représentaient 42,39 % des dépenses en 2025, tandis que les payeurs de soins de santé affichent la croissance la plus rapide à un CAGR de 36,88 % jusqu'en 2031.

- Par technologie d'IA, l'apprentissage automatique et l'apprentissage profond détenaient une part de 48,27 % en 2025, tandis que le traitement du langage naturel et la reconnaissance vocale/automatique de la parole progressent à un CAGR de 39,43 %.

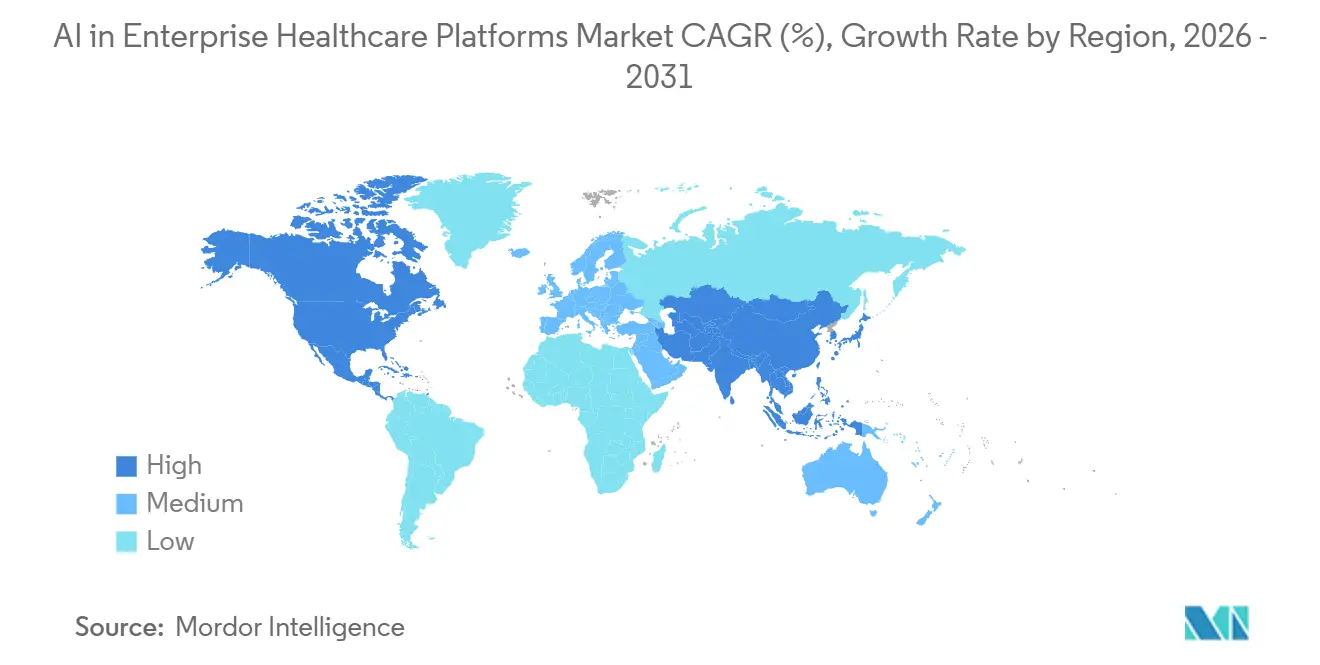

- Par géographie, l'Amérique du Nord était en tête avec une part de 46,34 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 39,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'IA pour la Santé en Entreprise

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers le Cloud/SaaS permettant un déploiement rapide de l'IA | +8.2% | Mondial, en avance en Amérique du Nord et en Europe occidentale, s'accélérant en Asie-Pacifique via des initiatives de cloud souverain | Moyen terme (2-4 ans) |

| L'IA clinique ambiante réduit la charge de documentation et débloque le retour sur investissement | +7.5% | L'Amérique du Nord est en tête avec l'adoption par les hôpitaux Epic, en expansion dans l'UE et en APAC avec des modèles multilingues | Court terme (≤ 2 ans) |

| Les avantages de distribution des acteurs historiques des dossiers de santé électroniques accélèrent l'adoption de l'IA intégrée | +6.1% | Amérique du Nord en priorité, Europe via les fournisseurs régionaux de dossiers de santé électroniques | Moyen terme (2-4 ans) |

| Les pressions liées à la valeur et au cycle des revenus poussent à l'achat de plateformes d'automatisation | +5.8% | États-Unis en premier, se répandant dans l'UE dans le cadre des réformes de maîtrise des coûts | Moyen terme (2-4 ans) |

| Les chaînes d'outils de gouvernance et de sécurité de l'IA réduisent les risques des déploiements et débloquent les budgets | +3.2% | Mondial ; l'Acte sur l'IA de l'UE et les orientations de la FDA définissent les cadres | Long terme (≥ 4 ans) |

| Les places de marché d'IA et l'orchestration unifient les applications multi-fournisseurs dans les flux de travail | +2.7% | Marchés matures en Amérique du Nord et dans l'UE, émergents dans les réseaux de prestation intégrés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le Cloud/SaaS Permettant un Déploiement Rapide de l'IA à l'Échelle de l'Entreprise

Les acheteurs en entreprise en 2026 privilégient les plateformes natives du cloud car elles réduisent les délais de mise en œuvre de plusieurs mois à quelques semaines, tout en abaissant le coût total de possession grâce aux services gérés et à l'économie d'inférence à la consommation. Les fournisseurs de cloud proposent désormais des pipelines natifs qui convertissent les documents cliniques historiques en ressources FHIR, avec des outils qui éliminent une part significative des travaux de cartographie et de traitement des données qui dominaient auparavant les budgets des technologies de l'information en santé. Les suites de dossiers de santé électroniques reconstruites sur une infrastructure cloud intègrent des agents pour la documentation, la prescription et le codage, réduisant ainsi la nécessité de maintenir des piles d'inférence séparées ou d'intégrer plusieurs solutions ponctuelles dans les flux de travail. Les déploiements de première vague se concentrent souvent sur la documentation ambiante ou le triage d'imagerie, qui démontrent rapidement leur valeur, puis s'étendent vers une orchestration agentique plus complexe entre les départements sur la même couche opérationnelle pour l'IA au sein du marché des plateformes d'IA pour la santé en entreprise. L'intégration des assistants cliniques avec des outils de productivité, tels que la gestion des calendriers et la collaboration d'entreprise, favorise des expériences d'agent unifiées qui puisent leur contexte dans les données cliniques et les flux de travail organisationnels dans un tableau de bord unique.[1]Microsoft, « Une année de DAX Copilot : l'innovation en santé qui recentre sur la relation clinicien-patient », Microsoft, blogs.microsoft.com

L'IA Clinique Ambiante Réduit la Charge de Documentation et Débloque le Retour sur Investissement

L'intelligence clinique ambiante est passée des projets pilotes aux déploiements à grande échelle car elle réduit le temps consacré à la documentation et améliore la qualité des notes sans nuire à la précision, ce qui la place en tête de nombreuses feuilles de route d'IA clinique en 2026. Les capacités natives des dossiers de santé électroniques prennent désormais en charge un large éventail de spécialités et peuvent aligner les notes sur les besoins de codage et de qualité, ce qui contribue à convertir les gains de temps en capture de revenus et en avantages de conformité au sein du marché des plateformes d'IA pour la santé en entreprise. Les solutions ambiantes combinent la reconnaissance automatique de la parole, la logique de spécialité et le contexte des dossiers de santé électroniques, tout en associant le contenu aux preuves recueillies lors de la consultation, ce qui renforce la confiance des cliniciens et simplifie la préparation aux audits.[2]Epic, « Epic AI Charting déployé aux côtés d'un ensemble croissant de capacités d'IA intégrées », Epic, epic.com La clarté réglementaire concernant les dispositifs médicaux dotés d'IA réduit davantage l'incertitude pour les organisations de santé lors du déploiement d'outils d'IA en production. Les plateformes de niveau entreprise qui associent la reconnaissance automatique de la parole multilingue à des contrôles de gouvernance et de sécurité des données attirent les systèmes de santé souhaitant standardiser la documentation ambiante à grande échelle.

Les Avantages de Distribution des Acteurs Historiques des Dossiers de Santé Électroniques Accélèrent l'Adoption de l'IA Intégrée

Les plateformes de dossiers de santé électroniques intègrent des assistants natifs de rédaction de notes et de codage qui fonctionnent dans les flux de travail des cliniciens, réduisant les changements de contexte et abaissant la charge opérationnelle des outils tiers. Ces fournisseurs s'appuient sur les données longitudinales des patients au sein du modèle sémantique du dossier de santé électronique, ce qui améliore les performances des agents sur les tâches de documentation et de prescription et raccourcit le chemin du projet pilote au déploiement à l'échelle de l'entreprise pour le marché des plateformes d'IA pour la santé en entreprise. L'extension des fonctionnalités de génération de notes des soins ambulatoires aux soins hospitaliers et aux services d'urgence élargit la base adressable sans contrats fournisseurs séparés ni examens de sécurité redondants.[3]Oracle, « L'agent d'IA clinique Oracle Health aide les médecins des urgences et des services hospitaliers à consacrer plus de temps aux soins des patients », Oracle, oracle.com À mesure que l'IA intégrée devient partie intégrante des accords fondamentaux sur les dossiers de santé électroniques, les frictions liées aux achats diminuent car les organisations n'ont pas besoin d'évaluer plusieurs produits autonomes pour des fonctions qui se chevauchent. La combinaison de l'intégration des flux de travail, de l'exploitation des données et de la simplification des achats oriente les préférences des acheteurs vers des plateformes capables de couvrir de nombreux cas d'usage sans prolifération de fournisseurs.

Les Pressions Liées à la Valeur et au Cycle des Revenus Poussent à l'Achat de Plateformes d'Automatisation

Les organisations prestataires soumises à des pressions sur les marges en 2026 préfèrent les plateformes d'automatisation qui relient la capture clinique aux besoins du cycle des revenus, ce qui favorise un retour sur investissement plus rapide au sein du marché des plateformes d'IA pour la santé en entreprise. Les évolutions réglementaires exigeant des API d'autorisation préalable basées sur des normes créent une contrainte pour l'automatisation de bout en bout reliant la documentation clinique à la gestion de l'utilisation et aux actions de codage. Les fournisseurs qui automatisent les recours cliniques et l'analyse des contrats ont un impact tangible sur les refus et les délais d'encaissement, ce qui s'aligne sur les priorités des directeurs financiers en matière d'avantages mesurables sur le fonds de roulement. Les nouveaux assistants pour les centres de contact et les points de soins peuvent automatiser la vérification, la planification et la documentation, ce qui réduit les coûts administratifs tout en améliorant l'accès des patients. À mesure que les plateformes relient la documentation ambiante aux prescriptions automatisées et aux suggestions de codage, l'intégrité des revenus s'améliore car la capture des données s'aligne sur la facturation, la qualité et les exigences d'autorisation préalable au point de soins.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La confidentialité/sécurité et la gouvernance des informations de santé protégées ralentissent la montée en charge | -4.5% | Mondial ; renforcé dans l'UE et aux États-Unis, émergent en APAC | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités et de l'interopérabilité | -3.8% | Mondial, avec des défis aigus là où HL7 v2 persiste et où la maturité FHIR varie | Moyen terme (2-4 ans) |

| Contrôle du remboursement sur le codage assisté par l'IA et l'autorisation préalable | -2.1% | Centré sur les États-Unis, impact limité dans l'UE en raison des structures des payeurs | Moyen terme (2-4 ans) |

| Les résistances éthiques et réputationnelles freinent les déploiements de plateformes | -1.7% | Mondial ; sensible dans les centres médicaux universitaires et les systèmes de santé publique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Confidentialité/Sécurité et la Gouvernance des Informations de Santé Protégées Ralentissent la Montée en Charge

Les organisations de santé renforcent les contrôles sur l'IA qui traite des informations de santé protégées, ce qui augmente le temps nécessaire pour finaliser les évaluations des risques, les stratégies de minimisation des données et les procédures d'audit avant la mise en production. Les acheteurs en entreprise exigent de plus en plus des cartographies de preuves et une explicabilité pour répondre aux préoccupations cliniques et juridiques concernant la manière dont les systèmes agentiques produisent des résultats, ce qui ajoute des travaux de validation et de documentation aux plans de déploiement au sein du marché des plateformes d'IA pour la santé en entreprise. L'IA en santé fonctionnant comme un dispositif médical continue d'opérer sous des exigences de surveillance du cycle de vie et de suivi post-commercialisation, ce qui crée des responsabilités de conformité continues pour les fournisseurs et les utilisateurs prestataires. La classification à haut risque de l'Acte sur l'IA de l'UE pour le secteur de la santé exige une conformité, une supervision humaine, une documentation technique et un suivi, ce qui incite les organisations ayant une empreinte internationale à adopter des programmes de gouvernance pouvant servir plusieurs juridictions. Ces obligations superposées élèvent le niveau d'exigence pour les fournisseurs, en particulier les petits fournisseurs de solutions ponctuelles, et orientent les préférences des acheteurs vers des plateformes intégrant la gouvernance dès la conception pour une utilisation à grande échelle.

Complexité de l'Intégration des Systèmes Hérités et de l'Interopérabilité

L'IA moderne s'appuie sur des API FHIR, des architectures pilotées par les événements et des services cloud, mais de nombreux systèmes cliniques reposent encore sur des intégrations héritées plus difficiles à standardiser, ce qui augmente la portée et le calendrier des projets.[4]Équipe Rhapsody Health Solutions, « Rhapsody lance API Guardian pour alimenter un échange de données sécurisé et prêt pour l'IA dans le secteur de la santé », Rhapsody, rhapsody.health La coexistence des interfaces HL7 v2 avec les services basés sur FHIR introduit des travaux de cartographie bidirectionnelle et de gestion des versions, notamment pour les laboratoires, l'imagerie et les systèmes de facturation qui restent sur des piles plus anciennes. Les systèmes de santé opèrent souvent des modèles hybrides où les bases de données de dossiers de santé électroniques sur site doivent se connecter de manière sécurisée aux services d'inférence cloud, ce qui ajoute des considérations de réseau, de latence et de fiabilité à la conception et aux tests au sein du marché des plateformes d'IA pour la santé en entreprise. La gouvernance des API devient de plus en plus centrale dans les environnements multi-fournisseurs à mesure que les organisations standardisent l'identité, l'autorisation et la journalisation des audits sur les protocoles FHIR et hérités pour prendre en charge les flux de travail agentiques. Les outils qui automatisent la conversion de documents en ressources FHIR, combinés aux services FHIR gérés, réduisent l'effort nécessaire pour intégrer les dossiers historiques dans des référentiels prêts pour l'IA destinés aux agents et assistants en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La consolidation des plateformes favorise la domination des logiciels et l'expansion des services

Les logiciels représentaient 56,72 % de part en 2025 et devraient croître à un CAGR de 39,34 % jusqu'en 2031, portés par des couches opérationnelles unifiées qui intègrent l'inférence, l'orchestration et la gouvernance dans les flux de travail cliniques et administratifs fondamentaux au sein du marché des plateformes d'IA pour la santé en entreprise. Les plateformes de dossiers de santé électroniques intègrent désormais des assistants natifs de rédaction de notes et de codage qui réduisent le besoin d'outils séparés, ce qui renforce l'intégration des flux de travail et accélère le déploiement. Les suites de dossiers de santé électroniques natives du cloud avec des capacités agentiques intègrent l'IA dans le contrat de base plutôt qu'en tant que modules complémentaires, ce qui simplifie les achats et centralise la gouvernance. Les services des hyperscalers qui gèrent les référentiels de données FHIR, la gouvernance des informations de santé protégées et l'accès aux modèles fournissent les primitives pour construire des agents couvrant les cas d'usage cliniques et du cycle des revenus au sein du marché des plateformes d'IA pour la santé en entreprise.

Les services suivent la croissance des logiciels à mesure que les entreprises font appel à des partenaires pour la préparation à l'IA, la migration FHIR, les cadres de validation et la gestion du changement nécessaires pour faire évoluer les déploiements. La documentation clinique et réglementaire pour les fonctionnalités dotées d'IA nécessite une surveillance du cycle de vie que de nombreuses organisations préfèrent standardiser avec le soutien des fournisseurs et des équipes de gouvernance internes. Les fournisseurs de cloud, de dossiers de santé électroniques et d'orchestration proposent également des accélérateurs de mise en œuvre et des boîtes à outils qui réduisent la charge d'intégration pour les systèmes prestataires multi-entités. Cette association de logiciels intégrés et de services professionnels soutient la consolidation des plateformes, remplaçant la prolifération de fournisseurs par un ensemble plus restreint de relations stratégiques au sein du marché des plateformes d'IA pour la santé en entreprise.

Par Application : L'imagerie mène en part de marché, l'automatisation du cycle des revenus stimule la croissance

Les plateformes d'imagerie médicale et de diagnostic détenaient une part de 47,43 % en 2025, soutenues par l'étendue des dispositifs autorisés dotés d'IA/apprentissage automatique et par des preuves solides de gains de flux de travail en radiologie. Les améliorations des modèles multimodaux et la validation clinique continuent d'accroître la confiance dans l'analyse d'images et le triage, ce qui renforce l'argumentaire pour une mise à l'échelle à l'échelle du département au sein du marché des plateformes d'IA pour la santé en entreprise. L'intégration des fonctionnalités de vision et de langage avec le contexte des dossiers de santé électroniques contribue également à passer d'algorithmes étroits à tâche unique à des flux de travail de type assistant qui relient les résultats aux actions à entreprendre. À mesure que les plateformes de modèles biomédicaux à usage général se développent, les équipes d'imagerie peuvent adopter des capacités plus larges tout en maintenant l'explicabilité et les pistes d'audit.

L'automatisation du cycle des revenus et du codage est l'application à la croissance la plus rapide avec un CAGR de 37,65 %, car les organisations relient la capture clinique au codage, à la prévention des refus et à l'autorisation préalable pour améliorer les flux de trésorerie et la conformité au sein du marché des plateformes d'IA pour la santé en entreprise. Les assistants intégrés qui suggèrent des codes, créent des prescriptions et structurent la documentation réduisent les retouches et les refus en aval, ce qui aligne l'automatisation sur des résultats financiers mesurables. Les agents des centres de contact et des points de soins qui gèrent la vérification, la planification et la documentation allègent la charge administrative tout en améliorant le débit. À mesure que les flux de travail automatisés s'étendent, les acheteurs privilégient les plateformes qui relient les étapes de documentation, de codage et d'autorisation dans un chemin gouverné unique.

Par Déploiement : L'échelle du cloud répond aux exigences de latence du modèle hybride/périphérique

Le déploiement cloud représentait 53,35 % de part en 2025 grâce à l'élasticité, aux services FHIR gérés et aux attestations de sécurité d'entreprise qui simplifient le déploiement et la mise à l'échelle au sein du marché des plateformes d'IA pour la santé en entreprise. Les services des hyperscalers intègrent des pipelines de données, des fonctionnalités de recherche et un accès aux modèles que les entreprises combinent en agents cliniques et métier, accélérant le passage des projets pilotes à la production à grande échelle. Les dossiers de santé électroniques natifs du cloud réduisent davantage le délai de création de valeur pour la génération de notes et l'assistance aux prescriptions en intégrant des agents et la gouvernance dans la plateforme de base. À mesure que les capacités des plateformes s'étendent, de plus en plus d'organisations standardisent des approches axées sur le cloud pour l'orchestration de l'IA entre les départements au sein du marché des plateformes d'IA pour la santé en entreprise.

Le modèle hybride/périphérique est le modèle à la croissance la plus rapide avec un CAGR de 39,67 % car les usages sensibles à la latence, comme la documentation ambiante et le soutien peropératoire, nécessitent un calcul sur site tandis que les modèles et la gouvernance restent gérés dans le cloud. L'inférence en périphérie complète la formation dans le cloud et les contrôles du cycle de vie, ce qui maintient les données protégées en local lorsque cela est requis et permet des réponses en millisecondes pour les interactions cliniques en direct. Les règles nationales de localisation des données et les programmes de cloud souverain dans plusieurs régions motivent également des modèles hybrides avec des flux de données fédérés ou partitionnés. Les organisations continuent de maintenir certaines charges de travail sur site pour les fonctions réglementées ou intégrées aux dispositifs, mais la tendance générale favorise les architectures cloud plus périphérie au sein du marché des plateformes d'IA pour la santé en entreprise.

Par Utilisateur Final : Les Prestataires de Soins de Santé sont en tête, les Payeurs de Soins de Santé s'accélèrent sous l'impulsion réglementaire

Les prestataires de soins de santé représentaient 42,39 % des dépenses en 2025, reflétant le large déploiement d'assistants de documentation ambiante, d'imagerie et opérationnels dans les réseaux de prestation intégrés et les cliniques spécialisées. Les centres universitaires dotés de programmes de recherche avancés s'associent à des fournisseurs d'infrastructure d'IA pour développer et valider des modèles biomédicaux fondamentaux, tandis que les hôpitaux communautaires sélectionnent des plateformes clés en main qui minimisent la charge informatique. Les prestataires privilégient également les fonctionnalités intégrées des dossiers de santé électroniques pour la rédaction de notes et le codage qui fonctionnent dans les flux de travail natifs, ce qui réduit les frictions liées à la formation et à la gestion du changement au sein du marché des plateformes d'IA pour la santé en entreprise. À mesure que les équipes d'achats consolident les fournisseurs, l'étendue des plateformes et les capacités de gouvernance deviennent des priorités de sélection.

Les payeurs de soins de santé sont l'utilisateur final à la croissance la plus rapide avec un CAGR de 36,88 % car ils modernisent l'autorisation préalable, l'engagement des membres et l'intégration des données cliniques avec des assistants d'IA et de l'automatisation. Les payeurs riches en données et les entreprises des sciences de la vie adoptent une infrastructure d'IA pour la découverte de médicaments et les pipelines de preuves du monde réel, ce qui fait progresser le développement de modèles et soutient des interventions de précision. Les opérations de première ligne des payeurs ajoutent des agents vocaux et de chat pour la vérification, la planification et les questions relatives aux prestations afin d'améliorer l'expérience des membres et de réduire les coûts au sein du marché des plateformes d'IA pour la santé en entreprise. La combinaison de l'élan réglementaire et de la maturation des couches d'orchestration favorise une adoption plus large dans les portefeuilles des payeurs.

Par Technologie d'IA : La fusion multimodale déplace les taxonomies à modalité unique

L'apprentissage automatique et l'apprentissage profond détenaient une part de 48,27 % en 2025 car ces approches sous-tendent l'analyse d'images, la prédiction des sinistres et les modèles de risque de gestion des soins dans l'ensemble du marché des plateformes d'IA pour la santé en entreprise. Les progrès rapides dans les architectures fondamentales permettent à un seul système d'intégrer la vision, le langage et la prédiction structurée, ce qui réduit l'écart entre les outils discrets et les assistants unifiés. À mesure que les plateformes de modèles biomédicaux à usage général arrivent à maturité, les entreprises de santé se concentrent sur les couches d'orchestration, l'ancrage et l'explicabilité pour les déployer en toute sécurité à grande échelle. Ce changement réduit la pertinence des taxonomies à technologie unique par rapport à la couche d'orchestration qui unifie les agents et les flux de travail au sein du marché des plateformes d'IA pour la santé en entreprise.

Le traitement du langage naturel et la reconnaissance vocale/automatique de la parole est la technologie à la croissance la plus rapide avec un CAGR de 39,43 % en raison de l'essor de la documentation ambiante et de la diffusion des assistants conversationnels dans l'accès aux patients et les interactions du cycle des revenus. La reconnaissance automatique de la parole multilingue, la diarisation des locuteurs et la robustesse au bruit ont atteint leur maturité pour les environnements cliniques complexes, ce qui favorise des déploiements à grande échelle en milieu ambulatoire et hospitalier. Les intégrations mobiles et de bureau natives des dossiers de santé électroniques simplifient davantage l'adoption par les cliniciens en maintenant les assistants dans les flux de travail existants. À mesure que la génération augmentée par récupération devient standard pour les assistants cliniques, les organisations ancrent les résultats dans les directives, la littérature et les protocoles internes pour améliorer la précision et la confiance au sein du marché des plateformes d'IA pour la santé en entreprise.

Analyse Géographique

L'Amérique du Nord était en tête du marché des plateformes d'IA pour la santé en entreprise avec une part de 46,34 % en 2025, la clarté réglementaire, la distribution des acteurs historiques des dossiers de santé électroniques et la maturité du cloud se combinant pour favoriser des déploiements à l'échelle de l'entreprise. Les orientations de la FDA sur l'IA et l'expansion rapide de la rédaction de notes d'IA native dans les principaux dossiers de santé électroniques ont contribué à normaliser l'utilisation de l'IA à grande échelle dans les environnements cliniques. Les plateformes de dossiers de santé électroniques ont signalé une forte adoption de la documentation ambiante à mi-2025, ce qui a créé une base installée pour des flux de travail agentiques plus larges dans toutes les spécialités. Les exigences d'API basées sur des normes et les initiatives de modernisation des payeurs continuent de pousser les organisations à adopter des flux d'automatisation alignés sur FHIR au sein du marché des plateformes d'IA pour la santé en entreprise.

La trajectoire de l'Europe est façonnée par l'Acte sur l'IA de l'UE, qui classe le secteur de la santé comme à haut risque et établit des obligations en matière d'évaluation de la conformité, de supervision humaine et de suivi post-commercialisation. Les pays dotés d'une infrastructure de santé numérique solide et de politiques d'interopérabilité adoptent des approches de plateforme qui combinent l'IA intégrée aux dossiers de santé électroniques avec des places de marché organisées sous une gouvernance unifiée. À mesure que les fournisseurs s'alignent sur les voies MDR et IVDR et constituent des preuves de sécurité et de performance, l'adoption progresse de manière axée sur la conformité au sein du marché des plateformes d'IA pour la santé en entreprise. Les combinaisons cloud et périphérie soutiennent les règles de résidence des données tout en permettant des capacités agentiques avancées au point de soins.

L'Asie-Pacifique devrait croître à un CAGR de 39,12 % jusqu'en 2031 à mesure que les gouvernements investissent dans l'IA et l'infrastructure de données et que les systèmes de santé développent leurs capacités numériques pour de grandes populations. Les stratégies nationales autour de l'adoption de l'IA, des modèles de langage localisés et des efforts de cloud souverain soutiennent des déploiements de plateformes qui combinent la documentation ambiante, le soutien à l'imagerie et les assistants d'accès aux patients. Les capacités multilingues et les services cloud en région contribuent à répondre aux besoins de souveraineté et de latence au sein du marché des plateformes d'IA pour la santé en entreprise. À mesure que les prestataires et les payeurs alignent les incitations à l'automatisation, les systèmes de santé de la région Asie-Pacifique passent des projets pilotes à des orchestrations à grande échelle qui relient les flux de travail cliniques, opérationnels et de revenus.

Paysage Concurrentiel

Le marché des plateformes d'IA pour la santé en entreprise est caractérisé par des dynamiques concurrentielles qui se cristallisent autour de deux archétypes : les plateformes intégrées aux dossiers de santé électroniques avec une large échelle de distribution, et les spécialistes de l'IA de premier plan axés sur une innovation approfondie et de niche. Les fournisseurs de plateformes étendent la rédaction de notes, le codage et l'orchestration natifs, ce qui exerce une pression sur les outils autonomes là où la plateforme peut égaler ou dépasser les ensembles de fonctionnalités dans les flux de travail intégrés. Les agents natifs des dossiers de santé électroniques qui s'étendent des soins ambulatoires aux soins hospitaliers et aux services d'urgence gagnent en portée sans intégrations et contrats séparés, ce qui consolide les dépenses d'entreprise vers un nombre réduit de plateformes.

Les hyperscalers contre-attaquent en positionnant leurs services d'IA comme le substrat d'orchestration et de gouvernance dans les écosystèmes multi-fournisseurs au sein du marché des plateformes d'IA pour la santé en entreprise. Les places de marché des fournisseurs et l'extensibilité par des tiers signalent une direction de plateforme de plateformes qui maintient le choix pour les systèmes de santé tout en centralisant l'identité, l'audit et les contrôles des informations de santé protégées. Les services de données de santé natifs du cloud qui mettent l'accent sur l'interopérabilité FHIR et la gouvernance de niveau entreprise constituent désormais une pierre angulaire des stratégies des hyperscalers pour le secteur de la santé.

Les fournisseurs d'infrastructure d'IA influencent le rythme de l'innovation en permettant des modèles fondamentaux et des pipelines de données synthétiques pour les groupes de recherche des sciences de la vie et des prestataires. Les leaders pharmaceutiques et du diagnostic qui construisent de grandes usines d'IA en cloud hybride acquièrent la puissance de calcul et les outils nécessaires pour développer des modèles couvrant la recherche et développement et les flux de travail cliniques, ce qui élève le niveau d'exigence pour les concurrents spécialisés. En parallèle, les nouveaux assistants d'IA axés sur la santé des hyperscalers ciblent les centres de contact et les opérations aux points de soins, ouvrant des espaces non entièrement couverts par les fournisseurs historiques de dossiers de santé électroniques au sein du marché des plateformes d'IA pour la santé en entreprise.

Leaders du Secteur des Plateformes d'IA pour la Santé en Entreprise

Epic Systems

Microsoft

Oracle

Koninklijke Philips N.V.

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Merck et Google Cloud ont annoncé un partenariat pluriannuel d'une valeur pouvant atteindre 1 milliard USD pour accélérer la transformation d'entreprise de Merck en une entité dotée d'IA, en déployant une plateforme agentique couvrant la recherche et développement, la fabrication, les fonctions commerciales et d'entreprise, en utilisant Gemini Enterprise de Google Cloud pour numériser les données et améliorer la productivité des 75 000 employés de Merck.

- Avril 2026 : Bunkerhill Health a obtenu une voie de remboursement auprès des Centres pour les services Medicare et Medicaid et une autorisation de la FDA pour ses algorithmes d'IA évaluant le calcium des artères coronaires et le calcium de la valve aortique sur des tomodensitométries thoraciques avec contraste, les Centres pour les services Medicare et Medicaid établissant un nouveau code de facturation national et le paiement associé dans le cadre du système de paiement prospectif pour les patients hospitalisés en ambulatoire, effectif le 1er avril 2026, représentant la première analyse cardiovasculaire par IA à obtenir un remboursement dédié en dehors des voies d'imagerie traditionnelles.

- Avril 2026 : Autonomize AI a introduit la Version 3 de sa Plateforme d'Intelligence, une couche opérationnelle d'IA pour la santé fournissant plus de 160 agents d'IA natifs de la santé, plus de 50 connecteurs de systèmes préconstruits et un Centre de Commandement avec une visibilité en temps réel sur les indicateurs clés de performance.

- Avril 2026 : AWS a lancé Amazon Bio Discovery, une application alimentée par l'IA pour le développement de médicaments qui donne accès à des modèles fondamentaux biologiques et inclut un agent d'IA pour la conception d'expériences avec une intégration aux partenaires de laboratoire.

Périmètre du Rapport Mondial sur le Marché des Plateformes d'IA pour la Santé en Entreprise

Selon le périmètre du rapport, les plateformes d'IA pour la santé en entreprise désignent l'intégration d'outils d'apprentissage automatique, de traitement du langage naturel et d'automatisation au sein de vastes écosystèmes logiciels hospitaliers et de systèmes de santé afin d'améliorer les performances cliniques, opérationnelles et financières. Elles permettent des flux de travail intelligents tels que la documentation automatisée, l'analyse prédictive, les informations sur la santé des populations et l'aide à la décision en temps réel, améliorant l'efficacité, la précision et la coordination à l'échelle du système.

Le marché des plateformes d'IA pour la santé en entreprise est segmenté par offre, application, déploiement, utilisateur final, technologie d'IA et géographie. Par offre, le marché est segmenté en logiciels et services. Par application, le marché est segmenté en plateformes d'imagerie médicale et de diagnostic, documentation clinique et transcription ambiante, aide à la décision clinique et orchestration des soins, automatisation du cycle des revenus et du codage, engagement des patients/gestion de la relation client et IA pour les centres de contact, cybersécurité/confidentialité et rédaction des informations de santé protégées, et autres. Par déploiement, le marché est segmenté en cloud, sur site et hybride/périphérique. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, centres d'imagerie, payeurs de soins de santé et autres. Par technologie d'IA, le marché est segmenté en apprentissage automatique et apprentissage profond, traitement du langage naturel et reconnaissance vocale/automatique de la parole, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Plateformes d'Imagerie Médicale et de Diagnostic |

| Documentation Clinique et Transcription Ambiante |

| Aide à la Décision Clinique et Orchestration des Soins |

| Automatisation du Cycle des Revenus et du Codage |

| Engagement des Patients/Gestion de la Relation Client et IA pour les Centres de Contact |

| Cybersécurité/Confidentialité et Rédaction des Informations de Santé Protégées |

| Autres |

| Cloud |

| Sur site |

| Hybride/Périphérique |

| Prestataires de Soins de Santé |

| Centres d'Imagerie |

| Payeurs de Soins de Santé |

| Autres |

| Apprentissage Automatique et Apprentissage Profond |

| Traitement du Langage Naturel et Reconnaissance Vocale/Automatique de la Parole |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Logiciels | |

| Services | ||

| Par Application | Plateformes d'Imagerie Médicale et de Diagnostic | |

| Documentation Clinique et Transcription Ambiante | ||

| Aide à la Décision Clinique et Orchestration des Soins | ||

| Automatisation du Cycle des Revenus et du Codage | ||

| Engagement des Patients/Gestion de la Relation Client et IA pour les Centres de Contact | ||

| Cybersécurité/Confidentialité et Rédaction des Informations de Santé Protégées | ||

| Autres | ||

| Par Déploiement | Cloud | |

| Sur site | ||

| Hybride/Périphérique | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Centres d'Imagerie | ||

| Payeurs de Soins de Santé | ||

| Autres | ||

| Par Technologie d'IA | Apprentissage Automatique et Apprentissage Profond | |

| Traitement du Langage Naturel et Reconnaissance Vocale/Automatique de la Parole | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des plateformes d'IA pour la santé en entreprise à l'horizon 2031 ?

La taille du marché des plateformes d'IA pour la santé en entreprise devrait atteindre 29,51 milliards USD d'ici 2031, progressant à un CAGR de 34,48 % sur la période 2026-2031.

Quels segments mènent l'adoption au sein du marché des plateformes d'IA pour la santé en entreprise ?

Les logiciels étaient en tête avec une part de 56,72 % en 2025 et les plateformes d'imagerie médicale et de diagnostic détenaient une part de 47,43 %, soutenues par la maturité réglementaire et un fort retour sur investissement des flux de travail.

Quel modèle de déploiement connaît la croissance la plus rapide au sein du marché des plateformes d'IA pour la santé en entreprise ?

Le cloud représentait 53,35 % de part en 2025, tandis que le modèle hybride/périphérique est le modèle à la croissance la plus rapide avec un CAGR de 39,67 % en raison des besoins en latence et en résidence des données.

Quels utilisateurs finaux stimulent la demande au sein du marché des plateformes d'IA pour la santé en entreprise ?

Les prestataires de soins de santé étaient en tête des dépenses avec 42,39 % en 2025, et les payeurs affichent la croissance la plus rapide car ils modernisent l'autorisation préalable et l'engagement des membres avec des flux de travail agentiques.

Dernière mise à jour de la page le: