Taille et Part du Marché de l'IA pour l'Interopérabilité des Soins de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 2.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

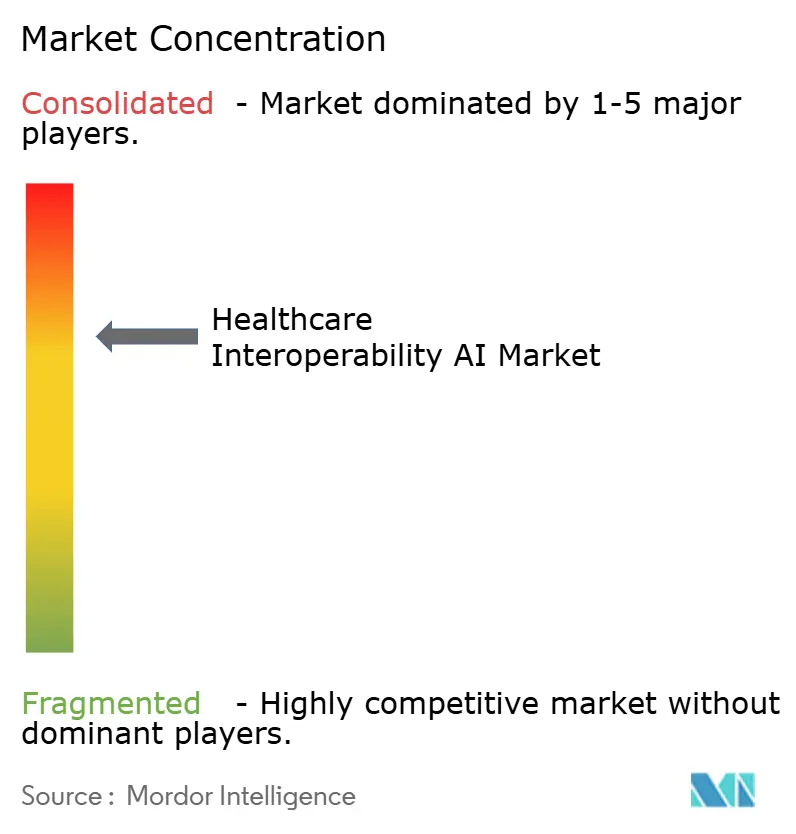

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA pour l'Interopérabilité des Soins de Santé par Mordor Intelligence

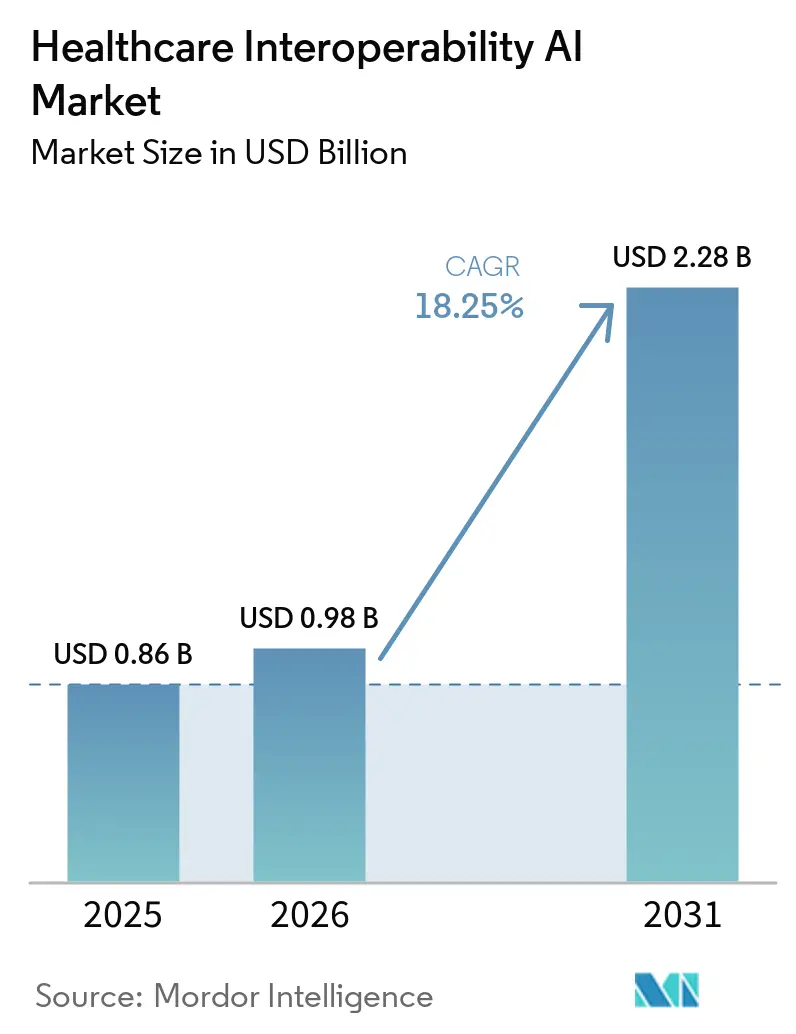

La taille du Marché de l'IA pour l'Interopérabilité des Soins de Santé a atteint 0,86 milliard USD en 2025 et devrait atteindre 2,28 milliards USD d'ici 2031, à un TCAC de 18,25 % de 2026 à 2031. Cette croissance reflète une pression réglementaire synchronisée, la maturation des API natives FHIR et l'automatisation croissante dans les flux de travail des payeurs et des prestataires qui nécessitent désormais des flux de données prêts pour l'IA à grande échelle. Les mandats réglementaires aux États-Unis et dans l'Union européenne fixent des délais fermes pour l'accès aux données des patients via API et les formats standardisés, faisant passer l'interopérabilité d'une innovation facultative à une infrastructure opérationnelle. Les plateformes cloud des hyperscalers intègrent l'IA dans les pipelines d'ingestion et de transformation qui convertissent les dossiers non structurés en ressources FHIR, ce qui raccourcit les cycles d'intégration et prend en charge l'échange en temps réel. L'automatisation payeur-prestataire via l'autorisation préalable électronique et les pièces jointes cliniques repose sur l'extraction assistée par NLP et LLM pour pré-remplir les formulaires et accélérer les décisions, ce qui contribue à respecter les délais de décision et les obligations de reporting public. Les modèles en temps réel émergents, notamment la diffusion en continu pilotée par événements via les abonnements FHIR et les notifications cloud, réduisent la latence des données pour la coordination clinique et l'analyse opérationnelle.

Principaux Enseignements du Rapport

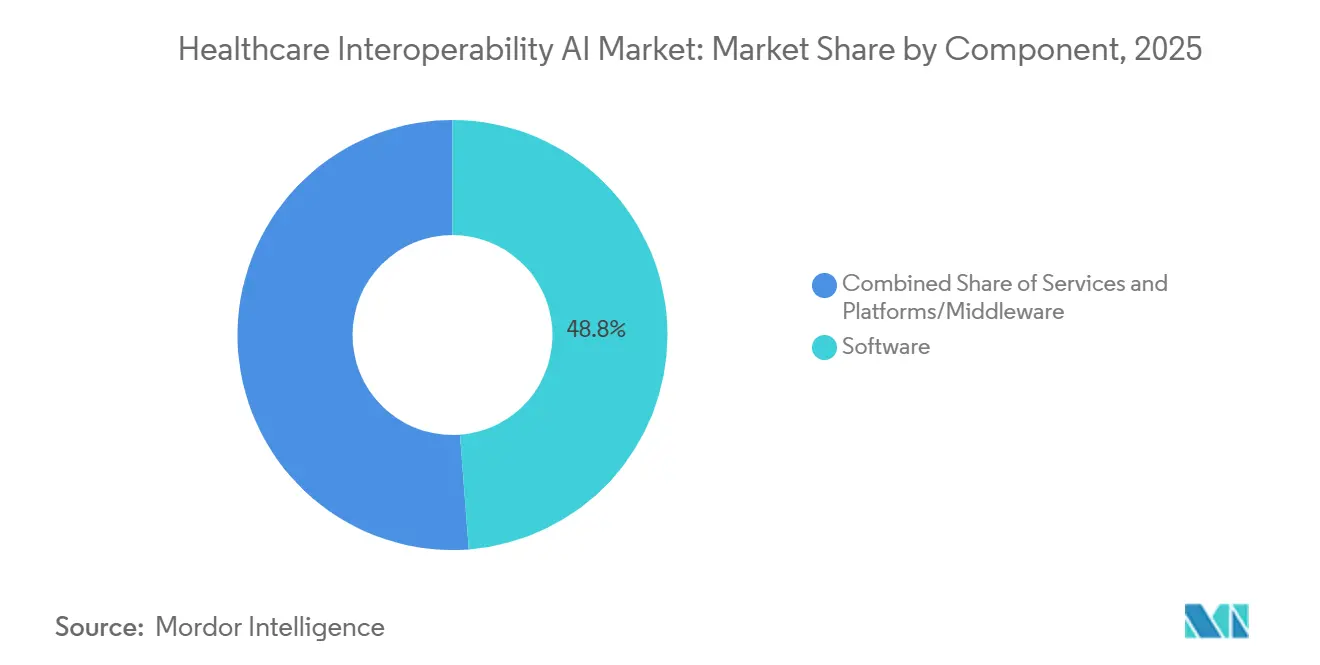

- Par composant, les logiciels ont dominé avec une part de revenus de 48,79 % en 2025. Les plateformes/intergiciels devraient se développer à un TCAC de 20,46 % jusqu'en 2031.

- Par application, l'ingestion et la normalisation des données représentaient une part de 46,35 % en 2025. La compréhension des documents cliniques devrait croître à un TCAC de 21,34 % jusqu'en 2031.

- Par mode de déploiement, le Cloud a capturé une part de 56,73 % en 2025. Les déploiements Cloud devraient croître à un TCAC de 22,41 % jusqu'en 2031.

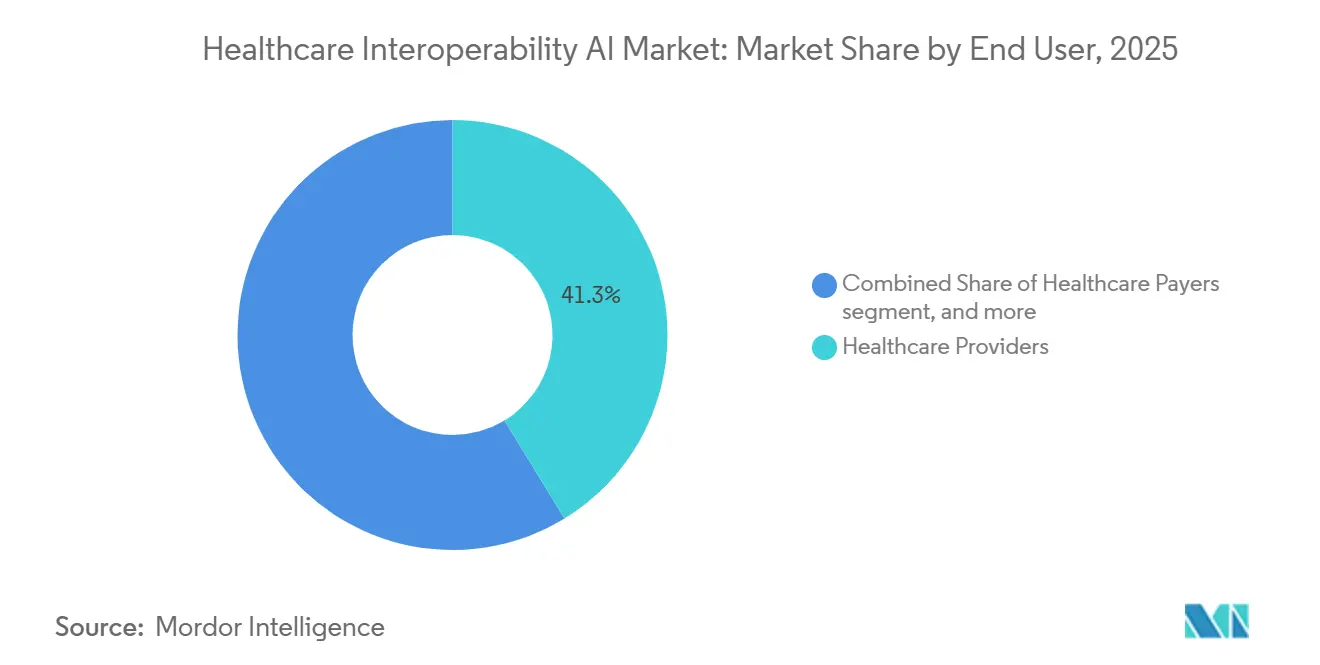

- Par utilisateur final, les prestataires de soins de santé représentaient une part de 41,29 % en 2025. Les payeurs de soins de santé devraient afficher la croissance la plus rapide à un TCAC de 21,14 % jusqu'en 2031.

- Par niveau d'interopérabilité, les approches fondamentales détenaient une part de 47,17 % en 2025. L'interopérabilité structurelle devrait se développer à un TCAC de 20,26 % jusqu'en 2031, en phase avec l'adoption plus large de FHIR R4.

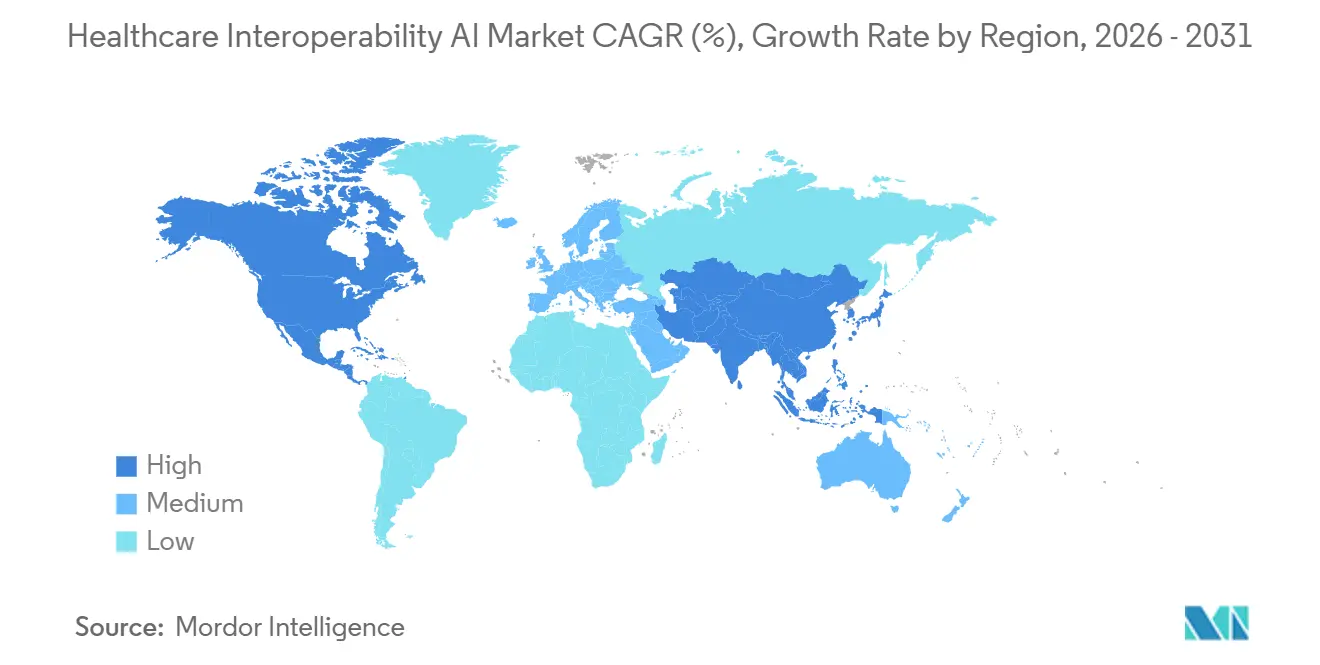

- Par géographie, l'Amérique du Nord détenait une part de 48,62 % en 2025. L'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 22,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA pour l'Interopérabilité des Soins de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats réglementaires accélérant l'échange basé sur FHIR et l'interopérabilité des API | +4.2% | Mondial, avec l'Amérique du Nord (CMS-0057-F) et l'UE (Règlement EHDS) en tête ; répercussions vers l'APAC via les programmes nationaux de santé numérique | Court terme (≤ 2 ans) |

| Mandats d'automatisation payeur-prestataire (autorisation préalable électronique, pièces jointes) faisant évoluer l'échange médié par l'IA | +3.8% | Amérique du Nord en tête, adoption précoce dans l'UE via les programmes RWD/RWE, pénétration limitée en APAC | Moyen terme (2-4 ans) |

| Les plateformes de données de santé natives du cloud intègrent l'IA pour la conversion non structuré vers FHIR | +3.5% | Mondial, dominance des hyperscalers en Amérique du Nord et dans l'UE ; adoption en APAC en Inde et en Australie | Court terme (≤ 2 ans) |

| Les pipelines RWD/RWE nécessitent une normalisation automatisée et une cartographie terminologique | +2.9% | Mondial, piloté par les directives de la FDA et de l'EMA ; accélération de la R&D pharmaceutique en APAC | Moyen terme (2-4 ans) |

| La compréhension des documents cliniques assistée par LLM réduit le retard d'intégration | +2.7% | Majorité précoce en Amérique du Nord et dans l'UE ; phase pilote en APAC | Court terme (≤ 2 ans) |

| La diffusion en continu pilotée par événements (abonnements FHIR, IoMT) permettant une harmonisation en temps réel | +1.1% | Amérique du Nord et UE ; forte pénétration de l'IoMT dans certains marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires Accélérant l'Échange Basé sur FHIR et l'Interopérabilité des API

La politique américaine oblige désormais les payeurs à publier et à exploiter quatre API basées sur FHIR R4 d'ici le 1er janvier 2027, couvrant l'Accès des Patients, l'Accès des Prestataires, le Payeur à Payeur et l'Autorisation Préalable, avec des délais de décision fixés à 7 jours en standard et 72 heures en mode accéléré, et avec un reporting public annuel des indicateurs d'autorisation préalable à partir de 2026.[1]Centers for Medicare & Medicaid Services, "Règle Finale sur l'Interopérabilité et l'Autorisation Préalable (CMS-0057-F)," Federal Register, federalregister.govCes règles sont fondées sur HL7 FHIR R4 et les guides d'implémentation associés qui standardisent les modèles de ressources, la sécurité et l'accès aux données en masse, ce qui réduit la variabilité de l'intégration et prend en charge l'échange à grande échelle. En Europe, l'Espace Européen des Données de Santé fixe des obligations obligatoires d'interopérabilité et de sécurité d'ici janvier 2026 pour les prestataires et les fournisseurs, exige l'échange de données à usage primaire de résumés de patients et d'ordonnances électroniques d'ici mars 2029, et intègre progressivement les données d'imagerie et de laboratoire d'ici mars 2031 avec des amendes administratives significatives en cas de non-conformité. DARWIN EU a élargi sa capacité de génération de preuves tout au long de 2025, signalant un soutien institutionnel plus fort pour les études RWD multi-bases de données qui dépendent d'un échange et d'une curation standardisés. La gouvernance TEFCA américaine, ainsi que le FHIR Facilité, établit des conditions d'échange neutres qui aident l'interopérabilité à passer des connexions bilatérales à la liquidité des données à l'échelle du réseau. Ces politiques orientent les investissements vers des architectures API-first, l'échange de données structurées et les flux de travail tenant compte du consentement que les systèmes d'IA peuvent utiliser de manière fiable au-delà des frontières organisationnelles.

Mandats d'Automatisation Payeur-Prestataire (Autorisation Préalable Électronique, Pièces Jointes) Faisant Évoluer l'Échange Médié par l'IA

Les médecins ont signalé des charges administratives élevées liées à l'autorisation préalable en 2024, notamment des demandes fréquentes et du temps perdu pour la documentation, ce qui a accru le besoin de récupération automatisée de preuves et de remplissage de formulaires dans les flux de travail des DSE.[2]American Medical Association, "Enquête 2024 sur l'Autorisation Préalable auprès des Médecins," AMA, ama-assn.org Les Guides d'Implémentation HL7 Da Vinci opérationnalisent l'autorisation préalable électronique via CRD, DTR et PAS, permettant des vérifications en temps réel, la capture de documentation structurée et la soumission basée sur FHIR qui peut être augmentée par l'IA pour extraire des preuves des dossiers. Les délais fédéraux et les exigences de reporting public incitent à l'automatisation qui respecte les normes de gestion de l'utilisation tout en fournissant des décisions auditables. Les premiers pilotes montrent des gains matériels en termes de délai de cycle et de taux d'approbation lorsque des données structurées et le NLP sont utilisés pour pré-remplir les critères documentés au moment de la commande et lors des appels. L'automatisation des pièces jointes via Da Vinci CDex permet aux payeurs de demander des éléments cliniques discrets, ce qui s'adapte mieux que les pièces jointes par télécopie et prend en charge l'explicabilité pour les examinateurs cliniques. À mesure que les régulateurs et les plans scrutent les décisions algorithmiques, les systèmes qui tracent les entrées, les justifications et les délais deviendront des exigences pour une performance durable de l'autorisation préalable électronique.

Les Plateformes de Données de Santé Natives du Cloud Intègrent l'IA pour la Conversion Non Structuré vers FHIR

Les plateformes cloud combinent désormais des services éligibles HIPAA, un NLP médical intégré et un stockage natif FHIR pour transformer des documents non structurés en ressources interrogeables à grande échelle.[3]Équipe d'Actualités AWS, "Agent de Transformation de Données AWS HealthLake," Blog d'Actualités AWS, aws.amazon.com L'agent de transformation de données d'AWS HealthLake accepte les entrées CCDA, produit des Bundles FHIR en quelques secondes, prend en charge la validation humaine et applique la personnalisation de modèles en langage naturel pour accélérer les conversions de semaines à jours. L'API Google Cloud Healthcare publie des notifications d'événements pour la création, les mises à jour et les suppressions de ressources FHIR, ce qui aide les services en aval à réagir en quasi temps réel avec des primitives de sécurité cohérentes. Azure Health Data Services achemine les événements de données de santé vers des fonctions sans serveur et des hubs d'événements, permettant une automatisation opérationnelle avec des contrôles conformes aux exigences de protection des informations de santé protégées et une auditabilité. Les fournisseurs font également progresser l'assemblage de données de santé multimodales sur une dorsale FHIR pour prendre en charge l'analyse et la formation de modèles avec une gouvernance et des contrôles de lignage solides. Ces capacités déplacent les budgets des interfaces point à point fragiles vers une orchestration centralisée capable d'alimenter l'analyse, les flux de travail opérationnels et les applications critiques pour la sécurité dans un seul environnement.

Les Pipelines RWD/RWE Nécessitent une Normalisation Automatisée et une Cartographie Terminologique

Les régulateurs ont clarifié les attentes concernant l'utilisation des données de DSE et de réclamations dans les soumissions, ce qui élève l'importance de la provenance des données, de la cartographie sémantique et de la transparence méthodologique dans les packages de preuves du monde réel. ICH E23 vise à harmoniser les principes de qualité des RWD, les métadonnées et les pratiques FAIR, ce qui établit une direction commune pour les promoteurs qui doivent exécuter des pipelines cohérents dans toutes les régions.[4]Conseil International pour l'Harmonisation, "Document Conceptuel ICH E23 : Considérations pour l'Utilisation des Preuves du Monde Réel," ICH, ich.org Les réseaux de recherche distribués utilisant des modèles de données communs s'appuient sur des cartographies cohérentes entre les vocabulaires pour permettre des requêtes fédérées sans centralisation des données. Des cadres de validation indépendants du modèle émergent pour démontrer que les variables cliniques extraites par l'IA satisfont aux seuils de qualité grâce à des indicateurs de performance, des vérifications automatisées et une réplication par rapport à des comparateurs de confiance. Ces garde-fous poussent le Marché de l'IA pour l'Interopérabilité des Soins de Santé vers des flux de travail de curation interopérables pouvant être audités au niveau des variables et des cohortes. En conséquence, les promoteurs et les systèmes de santé privilégient des ensembles de données normalisés et riches en lignage qui réduisent les frictions en aval lors des examens réglementaires et des payeurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes de confidentialité, de consentement et de transfert transfrontalier de données | -3.7% | Mondial, avec l'UE (RGPD, EHDS) la plus stricte ; base HIPAA aux États-Unis plus les États ; règles APAC variées | Court terme (≤ 2 ans) |

| Systèmes hérités hétérogènes et pénuries de talents qualifiés en intégration | -2.8% | Mondial, aigu en Amérique du Nord et dans l'UE ; modéré en APAC avec l'adoption du cloud en terrain vierge | Moyen terme (2-4 ans) |

| Charge de validation et risques d'explicabilité pour les cartographies générées par l'IA | -1.4% | L'Amérique du Nord et l'UE sont en tête avec des orientations formelles ; cadres APAC émergents | Moyen terme (2-4 ans) |

| Verrouillage de l'écosystème et désincitatifs commerciaux à la portabilité | -1.1% | Mondial, notable dans les grands marchés de fournisseurs de DSE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Confidentialité, de Consentement et de Transfert Transfrontalier de Données

Le RGPD classe les données de santé comme une catégorie spéciale nécessitant un consentement explicite et impose de lourdes sanctions administratives en cas de violation, ce qui augmente le coût et la complexité des pipelines à usage secondaire et des flux transfrontaliers pour le développement de modèles d'IA. HIPAA établit les garanties de base américaines et les règles de notification de violation, qui façonnent la manière dont les organisations conçoivent le chiffrement, les contrôles d'accès et les évaluations des risques pour les informations de santé protégées dans les environnements natifs du cloud qui exécutent des charges de travail d'IA. Les mises à jour proposées de la Règle de Sécurité HIPAA formaliseraient des exigences plus strictes en matière de chiffrement, d'authentification multifacteur, d'inventaires d'actifs et d'analyse des vulnérabilités, ce qui peut accélérer la modernisation vers des plateformes offrant des contrôles de sécurité gérés. L'EHDS introduit des environnements de traitement sécurisés pour les données à usage secondaire, tandis que des conditions d'application strictes et de réciprocité peuvent limiter l'accès pour les demandeurs non européens, ce qui pousse les organisations vers des enclaves de calcul en région. Les volumes de violations enregistrés ces dernières années soulignent la nécessité de flux de données tenant compte du consentement, d'un chiffrement robuste et de pistes d'audit lors du déploiement de l'IA dans les pipelines de production. Ces exigences de gouvernance influencent la sélection des fournisseurs et les modèles d'architecture dans l'ensemble du Marché de l'IA pour l'Interopérabilité des Soins de Santé, car les règles de conformité, de consentement et de transfert transfrontalier définissent désormais les garde-fous techniques pour des opérations durables.

Systèmes Hérités Hétérogènes et Pénuries de Talents Qualifiés en Intégration

De nombreux prestataires utilisent encore des systèmes plus anciens qui n'ont pas été conçus pour OAuth 2.0, les interfaces RESTful ou FHIR R4, ce qui nécessite une traduction par intergiciel de HL7v2, CCDA et des formats propriétaires vers des ressources standardisées pour une utilisation en aval. Les connexions point à point augmentent les coûts de maintenance et introduisent de la fragilité lorsque de nouveaux points de terminaison et types de données sont ajoutés, ce qui ralentit le déploiement des cas d'usage de l'IA qui dépendent d'entrées fiables. Les responsables de l'information de santé signalent des lacunes persistantes dans les effectifs pour les rôles techniques, ce qui limite la vitesse de modernisation et de renforcement de la sécurité. De nombreuses équipes doivent prioriser le maintien des intégrations héritées plutôt que les nouvelles constructions, ce qui retarde l'adoption d'architectures pilotées par événements et de couches de données unifiées pour la formation et l'inférence de l'IA. Ces contraintes augmentent la dépendance aux services cloud et aux fournisseurs d'intergiciels spécialisés qui peuvent compresser les délais d'intégration avec des connecteurs préconstruits et des services gérés. À mesure que les organisations s'attaquent aux pénuries de talents et à la dette technique, le Marché de l'IA pour l'Interopérabilité des Soins de Santé bénéficie de solutions qui abstraient la complexité héritée et appliquent la gouvernance en un seul endroit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Orchestrent les Flux de Données Multi-Fournisseurs

Les logiciels détenaient 48,79 % de la part de marché de l'IA pour l'Interopérabilité des Soins de Santé en 2025, tandis que les Plateformes/Intergiciels devraient afficher le TCAC le plus rapide de 20,46 % jusqu'en 2031, les acheteurs consolidant les connexions point à point en hubs orchestrés pour un accès fiable aux données en temps réel. Ce changement reflète le besoin opérationnel de médiatiser les flux HL7v2, les exportations en masse et les Abonnements FHIR via un intergiciel tenant compte du consentement qui applique une couche de gouvernance unique sur de nombreux points de terminaison. La croissance des plateformes est également soutenue par des services de données natifs du cloud qui rationalisent la conversion CCDA vers FHIR, le routage des événements et les journaux de validation en flux de travail clés en main, ce qui réduit le temps et le coût de mise en œuvre pour les transformations à grande échelle. Les fournisseurs de l'écosystème publient des centaines d'API de production et de hooks de notification que des tiers consomment pour créer des automatisations cliniques et administratives, ce qui augmente les effets de réseau autour des plateformes à fort volume. Le Marché de l'IA pour l'Interopérabilité des Soins de Santé bénéficie de plateformes capables de faire évoluer l'ingestion tout en garantissant des pistes d'audit, des contrôles d'accès et des sorties structurées prêtes pour l'analyse et la formation de modèles.

À mesure que la complexité des points de terminaison augmente, les orchestrateurs réduisent les frais généraux de maintenance, simplifient les mises à niveau vers de nouvelles normes et créent des modèles d'intégration prévisibles qui accélèrent les cas d'usage de l'IA en aval. Les plateformes combinent des magasins de données natifs FHIR et une infrastructure d'événements gérée afin que les développeurs puissent s'abonner aux modifications, récupérer le contexte via des API et créer un support à la décision sur la base d'historiques complets des patients et des réclamations. L'échange à fort volume nécessite également une application tenant compte du consentement avec une politique cohérente, que l'intergiciel peut centraliser et documenter pour les audits et les droits d'accès des patients. Avec des délais réglementaires désormais fixés dans les principaux marchés, la demande est passée des interfaces personnalisées ponctuelles aux plateformes évolutives qui répartissent l'investissement opérationnel sur de nombreux cas d'usage. Les approches axées sur les plateformes protègent également contre les nouveaux besoins en matière de preuves et les mises à jour réglementaires en découplant la capture des données de la logique applicative et en standardisant les sorties normalisées pour l'analyse.

Par Application : La Compréhension des Documents Cliniques par NLP Gagne en Urgence

L'Ingestion et la Normalisation des Données représentaient 46,35 % de la taille du marché de l'IA pour l'Interopérabilité des Soins de Santé en 2025, reflétant le besoin fondamental de standardiser les messages HL7v2, les fichiers CCDA et d'autres formats en ressources FHIR pour l'analyse et le reporting de routine. La Compréhension des Documents Cliniques devrait croître le plus rapidement à un TCAC de 21,34 % car l'extraction activée par LLM transforme les notes et rapports non structurés en données structurées pouvant prendre en charge l'autorisation préalable électronique, les mesures de qualité et les soumissions RWD/RWE. Le traitement des pièces jointes et les flux de travail des payeurs se développent également à mesure que les systèmes d'IA pré-remplissent les champs de preuves et suivent les décisions par rapport aux délais et aux exigences d'audit. Ces applications s'appuient sur des références de source de vérité et des cadres de validation qui confirment les performances au niveau des variables et la réplication au niveau des cohortes par rapport à des comparateurs établis. À mesure que l'échange piloté par événements mûrit, la normalisation en temps réel et l'extraction NLP alimenteront l'automatisation en aval pour la coordination des soins et la gestion de l'utilisation.

Au sein du secteur de l'IA pour l'Interopérabilité des Soins de Santé, les plateformes avec NLP médical intégré et modèles de transformation configurables raccourcissent les cycles de livraison et s'adaptent aux nuances de documentation locales avec moins de frais généraux. Les outils d'abstraction clinique avec connectivité DSE en lecture seule aident à produire des sorties prêtes pour les registres avec des citations intégrées, ce qui augmente la confiance et accélère l'adoption dans les programmes de qualité clinique. La précision du codage et les améliorations des revenus suivent lorsque les examinateurs humains valident les données extraites par l'IA dans des flux de travail affinés, ce qui contribue à un impact financier mesurable pour les organisations prestataires. Avec les orientations de la FDA clarifiant les attentes en matière de crédibilité, la demande augmente pour des systèmes qui intègrent l'explicabilité, le lignage des ensembles de données et les audits d'équité dans les pipelines opérationnels. Ces capacités sous-tendent une automatisation cohérente dans la documentation clinique, les pièces jointes des payeurs et la capture de preuves réglementaires.

Par Mode de Déploiement : La Dominance du Cloud s'Accélère via les Offres des Hyperscalers

Les déploiements Cloud ont capturé une part de 56,73 % de la taille du marché de l'IA pour l'Interopérabilité des Soins de Santé en 2025 et devraient afficher un TCAC de 22,41 %, soutenus par des services éligibles HIPAA, une infrastructure d'événements gérée et des transformations rapides basées sur des modèles pour la standardisation des données cliniques. Le chiffrement géré, les pistes d'audit et la profondeur du catalogue de services réduisent les frictions pour ingérer, normaliser et échanger des données sur de grands réseaux avec des besoins stricts de gouvernance et de consentement. Les plateformes natives du cloud publient également des notifications d'événements pour prendre en charge l'automatisation clinique et opérationnelle en temps réel sans interrogation intensive, ce qui améliore la rapidité pour les systèmes en aval. Ces avantages favorisent la consolidation vers des plateformes centralisées qui unifient l'ingestion, le stockage et la formation de modèles tout en permettant des contrôles hybrides là où les règles de résidence des données s'appliquent. Les services cloud évoluent rapidement pour s'aligner sur les nouveaux profils FHIR et les exigences réglementaires, ce qui réduit le coût de maintien à jour avec les normes mandatées.

Les modèles sur site et hybrides persistent là où la résidence des données, les contrôles souverains ou les régimes de conformité spécialisés s'appliquent, mais la tendance générale favorise la migration vers des services gérés qui simplifient les mises à niveau et le renforcement de la sécurité à grande échelle. À mesure que les organisations se modernisent pour respecter les délais d'autorisation préalable électronique, les objectifs d'interopérabilité structurelle et les exigences d'échange TEFCA, les plateformes cloud deviennent des points d'ancrage pour les architectures API-first qui supervisent à la fois l'ingestion et la distribution pilotée par événements. La personnalisation de modèles en langage naturel abaisse encore la barrière pour opérationnaliser des transformations complexes pour CCDA et d'autres documents, ce qui améliore la prévisibilité de la livraison pour les grands programmes d'ingestion. Le Marché de l'IA pour l'Interopérabilité des Soins de Santé s'oriente donc vers une orchestration native du cloud à mesure que les acheteurs privilégient la rapidité, la gouvernance et l'extensibilité par rapport aux solutions ponctuelles personnalisées.

Par Utilisateur Final : Les Payeurs Accélèrent sous les Mandats d'Autorisation Préalable Électronique

Les Prestataires de Soins de Santé représentaient 41,29 % des revenus de 2025, reflétant l'intégration continue des DSE, des systèmes de laboratoire et des archives d'imagerie avec les programmes d'analyse et de qualité qui s'appuient sur des ressources FHIR normalisées. Les Payeurs de Soins de Santé devraient croître le plus rapidement à un TCAC de 21,14 % jusqu'en 2031, portés par les délais CMS pour les API d'Accès des Patients, d'Accès des Prestataires, de Payeur à Payeur et d'Autorisation Préalable, ainsi que par les obligations de reporting pour les indicateurs d'approbation, de refus et de délai. Les payeurs adoptent des plateformes qui orchestrent les données provenant de nombreuses sources, appliquent les règles de couverture et génèrent des pistes auditables pour les décisions, les appels et les attestations de conformité. Les organisations prestataires continuent de faire évoluer l'extraction basée sur NLP et LLM pour réduire la charge de documentation et améliorer la coordination des soins, la précision du codage et l'assemblage des preuves cliniques. Ces modèles d'adoption renforcent une infrastructure partagée où l'accès aux API, les notifications d'événements et le routage des données tenant compte du consentement prennent en charge à la fois les usages administratifs et cliniques dans un seul environnement.

Les équipes des sciences de la vie dépendent de RWD normalisées et de haute qualité pour la faisabilité, les soumissions et l'analyse post-commercialisation, ce qui étend la demande de pipelines standardisés et de contrôles de gouvernance tout au long du cycle de vie de la recherche. DARWIN EU de l'EMA et d'autres initiatives au niveau de l'UE élargissent l'accès aux données multi-pays via des cadres de gouvernance qui favorisent l'échange standardisé et les environnements de traitement contrôlés. Avec des attentes plus claires de la part des régulateurs et des payeurs, les utilisateurs finaux investissent dans des architectures qui extraient des données structurées des récits avec des pistes de preuves répondant aux exigences d'audit, ce qui soutient une adoption plus large parmi les parties prenantes du Marché de l'IA pour l'Interopérabilité des Soins de Santé. À mesure que les programmes d'autorisation préalable électronique des payeurs mûrissent et que l'automatisation des prestataires s'approfondit, les investissements techniques partagés s'accumulent dans la prestation de soins, le remboursement et la génération de preuves.

Par Niveau d'Interopérabilité : Les Normes Structurelles Supplantent la Connectivité Fondamentale

La connectivité fondamentale domine encore de nombreux contextes et a capturé 47,17 % en 2025, car les flux HL7v2 hérités, les dépôts de fichiers et la messagerie directe persistent, notamment dans les petits cabinets et les environnements à ressources limitées. L'interopérabilité structurelle devrait se développer à un TCAC de 20,26 % car FHIR R4 devient le modèle de référence pour les API, les notifications d'événements et les exportations de données en masse qui préservent le sens à travers les échanges. À mesure que les fournisseurs exposent des API FHIR plus riches et s'alignent sur les délais réglementaires, les organisations standardisent sur des modèles de ressources qui simplifient les cartographies, les modèles de sécurité et la validation pour les usages cliniques et administratifs. Ces modèles permettent aux couches sémantiques et aux modèles de données communs de fonctionner de manière plus fiable entre les participants, ce qui améliore la comparabilité et accélère la fédération dans la recherche et la mesure de la qualité.

L'interopérabilité organisationnelle gagne en importance à mesure que TEFCA et des cadres similaires définissent les conditions de participation, la gestion du consentement et les obligations de non-discrimination, qui fournissent la base d'un échange multi-parties prévisible. À mesure que les politiques de consentement deviennent calculables, l'application des requêtes tenant compte du consentement peut se produire en quasi temps réel, ce qui réduit l'effort manuel tout en protégeant les droits des patients. Ensemble, ces niveaux font évoluer les flux de données vers un échange normalisé et prêt pour l'audit que les systèmes d'IA peuvent réutiliser dans de nombreuses applications du Marché de l'IA pour l'Interopérabilité des Soins de Santé.

Analyse Géographique

L'Amérique du Nord représentait 48,62 % de la taille du marché de l'IA pour l'Interopérabilité des Soins de Santé en 2025, soutenue par des délais CMS fermes pour les API FHIR et par l'adoption de modèles d'échange basés sur TEFCA qui favorisent une interopérabilité standardisée et tenant compte du consentement. Les systèmes de santé, les payeurs et les fournisseurs font évoluer les architectures pilotées par événements et l'automatisation qui s'appuient sur l'IA pour extraire des preuves structurées et alimenter l'autorisation préalable électronique, les programmes de qualité et l'analyse des opérations. La mise en œuvre de TEFCA établit des attentes partagées pour un accès non discriminatoire, ce qui améliore l'échange inter-réseaux et élargit l'opportunité de plateforme pour l'orchestration API-first. Les investissements des fournisseurs dans les API FHIR, les notifications et l'activation des flux de travail s'accélèrent dans cet environnement, ce qui élève le niveau de référence pour l'harmonisation en temps réel et pour l'extraction basée sur LLM intégrée dans les systèmes cliniques. En conséquence, le Marché de l'IA pour l'Interopérabilité des Soins de Santé en Amérique du Nord se caractérise par une adoption portée par les politiques et des améliorations rapides des plateformes qui prennent en charge à la fois l'échange administratif et clinique.

L'Europe construit un cadre complet sous l'EHDS qui fixe des délais pour l'échange de données à usage primaire interopérables et un modèle de gouvernance pour l'accès à usage secondaire via des environnements de traitement sécurisés, ce qui soutient le développement de l'IA et la génération de preuves. DARWIN EU élargit l'offre d'études RWD de qualité réglementaire et élève l'importance des flux de données standardisés et des modèles communs pour permettre des analyses rapides multi-pays. À l'approche des délais de l'EHDS, les prestataires et fournisseurs européens doivent aligner leurs systèmes sur les profils FHIR et les exigences d'échange sécurisé, ce qui crée une demande pour des plateformes qui standardisent et automatisent les transformations et les événements. Ces changements positionnent le Marché de l'IA pour l'Interopérabilité des Soins de Santé en Europe pour une interopérabilité de base plus élevée et un accès à usage secondaire plus large pouvant être exploité pour l'analyse, la surveillance et la validation de modèles d'IA. La force des politiques coexiste avec des mises en œuvre nationales variées, ce qui maintient une demande à court terme pour des couches d'orchestration capables d'aligner des systèmes locaux hétérogènes en flux cohérents.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 22,27 % car les piles de santé nationales et les programmes centrés sur FHIR élargissent l'accès, standardisent l'échange et intègrent l'IA dans les flux de travail de santé publique et de gestion des maladies chroniques. Les déploiements cloud-first dans plusieurs marchés APAC évitent les contraintes héritées et favorisent les services gérés qui offrent sécurité, auditabilité et activation rapide de l'IA pour les sources de données en continu. Les initiatives du secteur public dans la région intègrent un échange basé sur des normes qui prend en charge l'analyse au niveau de la population et la coordination inter-institutionnelle, ce qui augmente le rôle des architectures pilotées par événements pour les cas d'usage critiques. Le Marché de l'IA pour l'Interopérabilité des Soins de Santé en APAC bénéficie donc d'une conception en terrain vierge, d'un soutien réglementaire à la modernisation et d'une demande croissante pour un déploiement d'IA tenant compte du consentement pouvant s'adapter à des systèmes de santé diversifiés. À mesure que ces programmes mûrissent, les fournisseurs de plateformes qui combinent une ingestion standardisée, des notifications en temps réel et une gouvernance solide saisiront les opportunités de croissance dans cette région.

Paysage Concurrentiel

Le Marché de l'IA pour l'Interopérabilité des Soins de Santé se caractérise par la participation active des fournisseurs de DSE, des hyperscalers et des fournisseurs d'intergiciels spécialisés qui convergent vers l'échange natif FHIR, les modèles pilotés par événements et l'extraction augmentée par l'IA. Les acteurs établis des DSE continuent d'élargir les API FHIR publiées et la participation à l'échange en réseau tout en conservant le contrôle des flux de travail cliniques et des places de marché qui régissent la distribution des applications. Les hyperscalers se différencient par un NLP intégré, une infrastructure d'événements gérée et des magasins de données sécurisés qui prennent en charge une normalisation rapide et la diffusion en continu sans développement personnalisé extensif. Les fournisseurs spécialisés se concentrent sur le pontage des protocoles hérités et la garantie d'une fédération tenant compte du consentement, ce qui les positionne comme des dorsales d'orchestration pour l'échange multi-systèmes.

Les récents mouvements stratégiques soulignent la course aux plateformes et l'alignement réglementaire. Epic a accéléré l'inscription à TEFCA pour amener davantage d'hôpitaux dans l'échange basé sur le réseau avec un large accès via les API FHIR et les applications vérifiées, ce qui renforce sa position de plateforme. AWS a publié un agent de transformation de données HealthLake qui transforme les fichiers CCDA en Bundles FHIR avec une personnalisation en langage naturel, ce qui compresse les délais de projet et prend en charge l'auditabilité à l'ingestion. Google Cloud et Microsoft ont fait progresser les cadres d'événements pour permettre aux services en aval de réagir aux modifications FHIR de manière sécurisée et évolutive, ce qui réduit l'interrogation et la latence dans les flux de travail cliniques et administratifs. Ces mouvements s'alignent sur les évolutions politiques qui exigent un échange standardisé et rapide et sur les priorités des acheteurs pour une automatisation explicable répondant aux exigences d'audit et de sécurité.

La migration d'Oracle Health vers FHIR R4 et sa pile cloud renforcent les délais réglementaires et les modèles d'événements modernes tout en faisant passer les clients des points de terminaison hérités aux interfaces actuelles et aux modèles de gouvernance. Les fournisseurs d'intergiciels s'intègrent entre les DSE et les systèmes de données externes pour normaliser les représentations et appliquer une politique tenant compte du consentement, ce qui réduit la dette technique liée au maintien de nombreuses connexions sur mesure. À mesure que l'autorisation préalable électronique et les pièces jointes structurées se développent, les fournisseurs qui combinent une extraction NLP de haute qualité, une validation crédible et un routage d'événements cohérent se distingueront par leur fiabilité et leur préparation à la conformité auprès des payeurs et des prestataires. Le récit concurrentiel global est façonné par la standardisation portée par les politiques, l'effet de levier des plateformes cloud et la demande de preuves opérationnelles que les données dérivées de l'IA répondent aux attentes réglementaires et des payeurs à l'échelle de la production.

Leaders du Secteur de l'IA pour l'Interopérabilité des Soins de Santé

Epic Systems

Oracle

Microsoft

Google Cloud

InterSystems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : AWS a annoncé la préversion de son agent de transformation de données HealthLake pour la conversion automatisée CCDA vers FHIR avec une personnalisation de modèles alimentée par l'IA, accélérant la transformation et permettant une validation et une ingestion rapides.

- Février 2026 : Le Projet Sequoia a publié des orientations sur la confidentialité et le consentement des États pour soutenir l'application automatisée et à haute confiance des règles relatives aux données de santé sensibles à travers les frontières des États dans les moteurs de consentement calculables.

- Décembre 2025 : Oracle Health a confirmé la dépréciation de FHIR DSTU-2 en faveur de FHIR R4 et l'expansion des fonctionnalités natives du cloud, guidant les clients vers les points de terminaison actuels alignés sur les délais réglementaires.

Portée du Rapport Mondial sur le Marché de l'IA pour l'Interopérabilité des Soins de Santé

Selon la portée de ce rapport, l'IA pour l'interopérabilité des soins de santé désigne l'utilisation de technologies d'apprentissage automatique et d'automatisation pour permettre l'échange, l'interprétation et l'intégration transparents des données cliniques et administratives entre des systèmes de santé disparates. Elle aide à standardiser les informations non structurées, à résoudre les incohérences de données et à assurer une connectivité en temps réel et sécurisée entre les DSE, les laboratoires, les systèmes d'imagerie, les payeurs et d'autres plateformes, soutenant des soins coordonnés et des flux de travail d'entreprise plus efficaces.

Le marché de l'IA pour l'interopérabilité des soins de santé est segmenté par composant, application, mode de déploiement, utilisateur final, niveau d'interopérabilité et géographie. Par composant, le marché est segmenté en logiciels, services et plateformes/intergiciels. Par application, le marché est segmenté en ingestion et normalisation des données, compréhension des documents cliniques, correspondance des patients et résolution d'identité, automatisation de l'autorisation préalable et des pièces jointes aux réclamations, et autres. Par mode de déploiement, le marché est segmenté en cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, entreprises des sciences de la vie/pharmaceutiques et autres. Par niveau d'interopérabilité, le marché est segmenté en fondamental, structurel, sémantique et organisationnel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Plateformes/Intergiciels |

| Ingestion et Normalisation des Données |

| Compréhension des Documents Cliniques |

| Correspondance des Patients et Résolution d'Identité |

| Automatisation de l'Autorisation Préalable et des Pièces Jointes aux Réclamations |

| Autres |

| Cloud |

| Sur Site |

| Hybride |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Entreprises des Sciences de la Vie / Pharmaceutiques |

| Autres |

| Fondamental |

| Structurel |

| Sémantique |

| Organisationnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Plateformes/Intergiciels | ||

| Par Application | Ingestion et Normalisation des Données | |

| Compréhension des Documents Cliniques | ||

| Correspondance des Patients et Résolution d'Identité | ||

| Automatisation de l'Autorisation Préalable et des Pièces Jointes aux Réclamations | ||

| Autres | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Entreprises des Sciences de la Vie / Pharmaceutiques | ||

| Autres | ||

| Par Niveau d'Interopérabilité | Fondamental | |

| Structurel | ||

| Sémantique | ||

| Organisationnel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du Marché de l'IA pour l'Interopérabilité des Soins de Santé jusqu'en 2031 ?

Le Marché de l'IA pour l'Interopérabilité des Soins de Santé devrait croître de 0,86 milliard USD en 2025 à 2,28 milliards USD d'ici 2031 à un TCAC de 18,25 % de 2026 à 2031.

Quelle approche de déploiement se développe le plus rapidement dans ce domaine ?

Les déploiements Cloud devraient croître le plus rapidement avec un TCAC de 22,41 % grâce aux services éligibles HIPAA, aux événements intégrés et aux flux de travail de transformation rapide CCDA vers FHIR.

Quelles applications connaissent la dynamique la plus forte ?

La Compréhension des Documents Cliniques est l'application à la croissance la plus rapide car l'extraction activée par LLM convertit les notes non structurées en ressources FHIR pour l'autorisation préalable électronique, les mesures de qualité et les RWD/RWE, soutenue par des cadres de validation crédibles.

Quelle région détient la plus grande part aujourd'hui et laquelle croît le plus rapidement ?

L'Amérique du Nord détenait la plus grande part en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide jusqu'en 2031 grâce aux programmes nationaux de santé numérique et aux déploiements cloud-first.

Dernière mise à jour de la page le: