Taille et Part du Marché de l'IA dans les Soins et la Gestion des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.45 Milliards de dollars |

| Taille du Marché (2031) | 6.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans les Soins et la Gestion des Patients par Mordor Intelligence

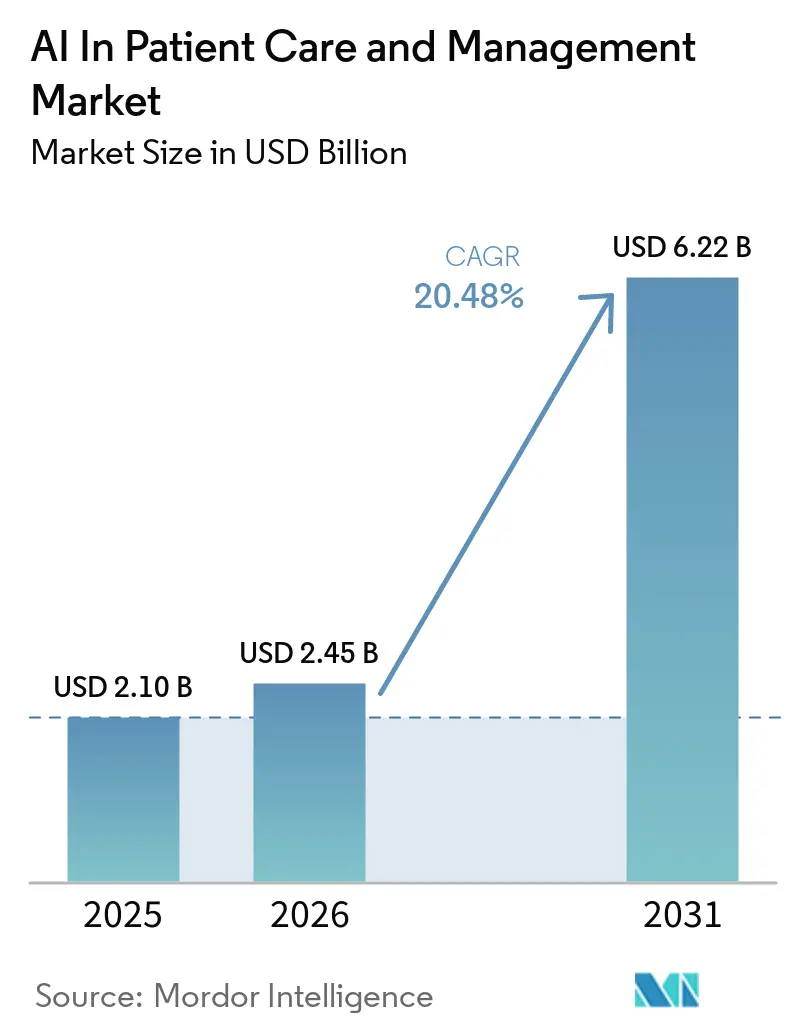

La taille du marché de l'IA dans les soins et la gestion des patients devrait passer de 2,10 milliards USD en 2025 à 2,45 milliards USD en 2026 et devrait atteindre 6,22 milliards USD d'ici 2031 à un CAGR de 20,48 % sur la période 2026-2031. Le marché évolue des projets pilotes vers l'automatisation à l'échelle de l'entreprise, alors que les hôpitaux et les payeurs standardisent les flux de travail pour l'admission, le triage, la documentation et les services aux membres. Les jalons réglementaires aux États-Unis, notamment les dispositions opérationnelles de la règle d'interopérabilité et d'autorisation préalable du CMS en 2026, avec des API complètes pour les payeurs prévues en 2027, permettent d'accéder à des données structurées et à des décisions dans des délais définis que les systèmes d'IA peuvent automatiser à grande échelle. La connectivité nationale du réseau dans le cadre du TEFCA a étendu l'échange de dossiers à une échelle de plusieurs centaines de millions en 2025, ce qui renforce la liquidité des données dont les assistants IA et les outils d'analyse ont besoin pour apporter de la valeur dans tous les contextes de soins. La maturation de l'intégration basée sur FHIR abaisse les barrières pour les développeurs tiers qui intègrent des outils d'engagement des patients et de documentation directement dans les flux de travail des dossiers médicaux électroniques (DME). Les pénuries persistantes de personnel poussent les systèmes de santé à adopter la transcription ambiante et les flux de travail automatisés en front-office, qui réduisent le temps de documentation et diminuent les tâches manuelles pour les équipes soignantes.

Principaux Enseignements du Rapport

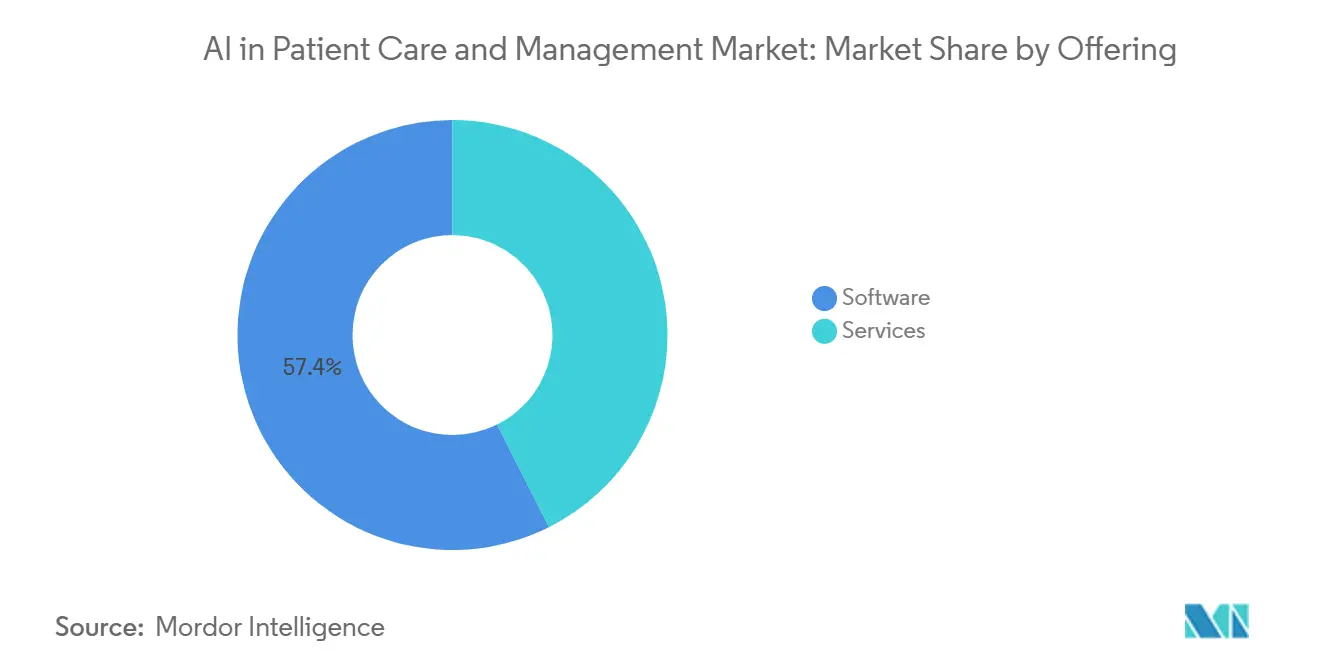

- Par offre, les logiciels ont représenté 57,42 % des revenus en 2025, et les logiciels devraient se développer à un CAGR de 22,34 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 45,34 % de la part en 2025, tandis que les architectures hybrides devraient croître à un CAGR de 21,65 % sur la période 2026-2031.

- Par technologie, le traitement du langage naturel détenait 39,62 % de la part en 2025, et les chatbots ou agents conversationnels devraient afficher la croissance la plus rapide à un CAGR de 24,33 %.

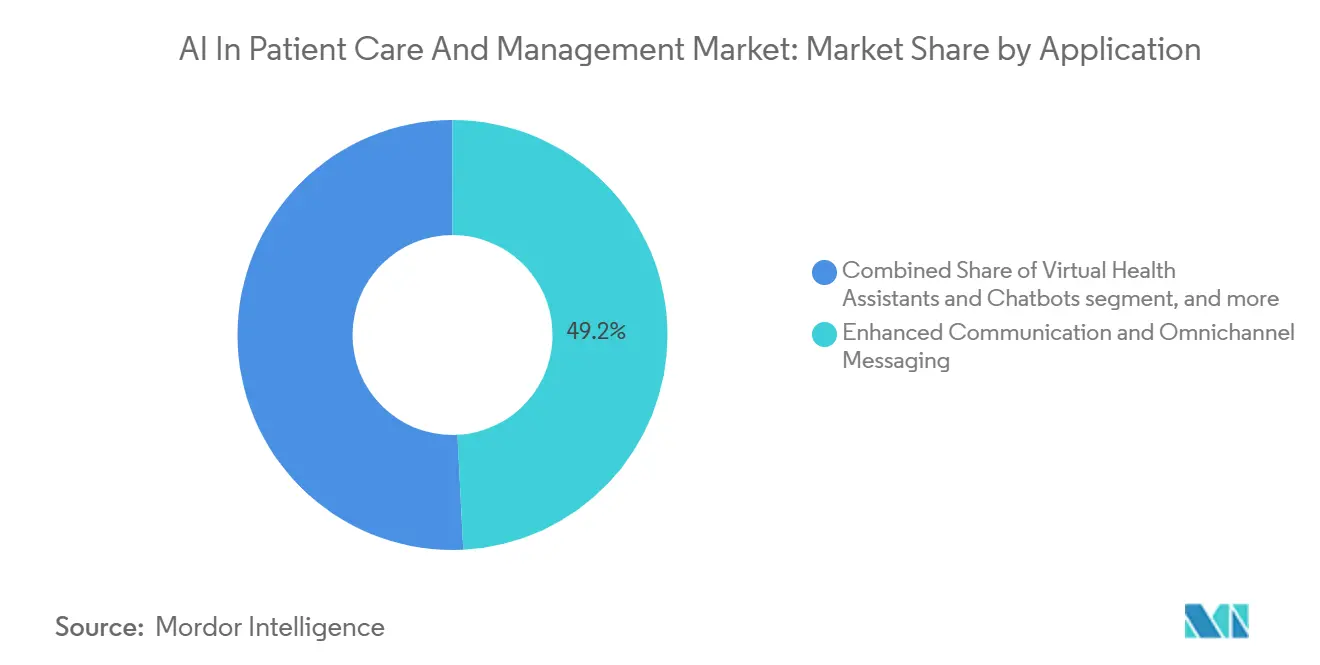

- Par application, la communication améliorée et la messagerie omnicanale représentaient 49,23 % de la part en 2025, tandis que les assistants de santé virtuels et les chatbots devraient se développer à un CAGR de 23,55 % sur la période 2026-2031.

- Par utilisateur final, les prestataires de soins de santé étaient en tête avec 47,44 % de part en 2025, et les payeurs de soins de santé devraient connaître la croissance la plus rapide à un CAGR de 21,86 %.

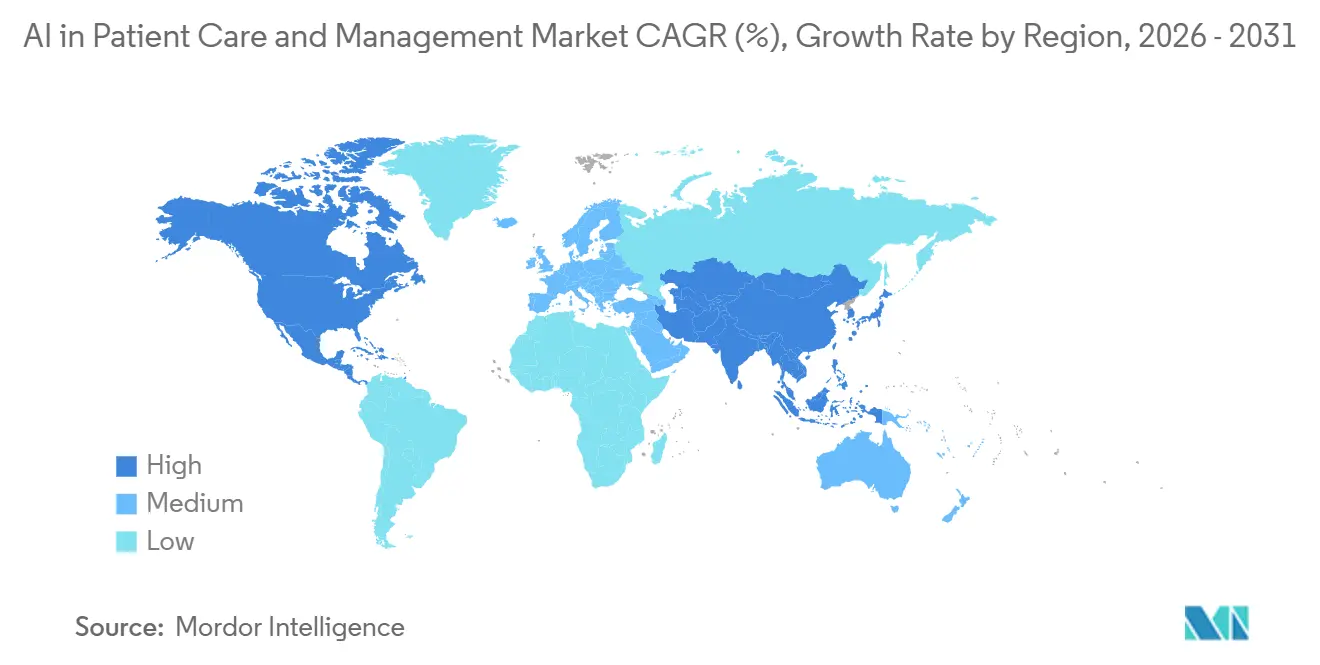

- Par géographie, l'Amérique du Nord a contribué à hauteur de 48,26 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus élevée à un CAGR de 23,37 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans les Soins et la Gestion des Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les API d'Interopérabilité et d'Autorisation Préalable du CMS Accélèrent l'Accès Numérique des Patients et l'Automatisation des Statuts | +4.2% | Cœur de l'Amérique du Nord, répercussions sur les systèmes de payeurs de l'UE | Moyen terme (2-4 ans) |

| Adoption Croissante par les Consommateurs des Soins Virtuels et Préférence pour les Portes d'Entrée Numériques en Libre-Service 24h/24 et 7j/7 | +3.8% | Mondial, gains précoces dans les zones métropolitaines américaines, Singapour, Australie | Court terme (≤ 2 ans) |

| Les Pénuries Aiguës de Main-d'Œuvre dans le Secteur de la Santé Poussent à l'Automatisation des Flux de Travail en Accueil et Centre de Contact | +5.1% | Amérique du Nord et UE, aiguë dans les marchés ruraux américains | Moyen terme (2-4 ans) |

| La Croissance de l'Utilisation des Portails Patients et des API FHIR Permet des Assistants IA Personnalisés | +3.5% | Amérique du Nord, Singapour, Australie | Moyen terme (2-4 ans) |

| L'IA sur Appareil et Préservant la Confidentialité Permet des Assistants Sécurisés pour les Informations de Santé Protégées dans les Applications et les Bornes | +2.1% | UE (marchés sensibles au RGPD), segments américains axés sur la confidentialité | Long terme (≥ 4 ans) |

| L'Échange National Activé par TEFCA Améliore la Localisation des Dossiers et la Correspondance d'Identité pour les Assistants | +1.7% | National américain, projets pilotes dans certains marchés de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les API d'Interopérabilité et d'Autorisation Préalable du CMS Accélèrent l'Accès Numérique des Patients et l'Automatisation des Statuts

La règle finale d'interopérabilité et d'autorisation préalable du CMS exige que les payeurs concernés mettent en place des API d'accès aux patients, d'accès aux prestataires, de payeur à payeur et d'autorisation préalable basées sur FHIR, avec des dispositions opérationnelles en vigueur le 1er janvier 2026 et une conformité complète aux API d'ici le 1er janvier 2027. La règle introduit des délais fermes pour l'autorisation préalable, notamment une fenêtre de décision standard de sept jours et des obligations de reporting qui accroissent la transparence et la responsabilité. Ces dispositions transforment l'autorisation préalable d'un processus manuel et opaque en un ensemble de données que les agents IA peuvent interroger, pré-remplir et surveiller, ce qui réduit les communications aller-retour et diminue les volumes d'appels. Les assistants orientés patients acquièrent une nouvelle valeur lorsque le statut d'autorisation préalable devient accessible via l'API d'accès aux patients, car les membres peuvent obtenir des mises à jour en libre-service plutôt que d'attendre des rappels. Les enquêtes sectorielles de 2025 ont montré un démarrage lent de la mise en œuvre pour de nombreux payeurs et prestataires, ce qui indique une montée en puissance qui s'intensifie jusqu'en 2027 à mesure que les API se stabilisent sur les réseaux.[1]Centers for Medicare & Medicaid Services, "Règle Finale d'Interopérabilité et d'Autorisation Préalable du CMS (CMS-0057-F)," Centers for Medicare & Medicaid Services, cms.gov À mesure que ces API se développent, le marché de l'IA dans les soins et la gestion des patients bénéficie d'une moindre friction dans l'accès aux données structurées qui soutiennent l'automatisation en temps opportun des vérifications d'éligibilité, de l'assemblage de la documentation et des notifications de statut.

Adoption Croissante par les Consommateurs des Soins Virtuels et Préférence pour les Portes d'Entrée Numériques en Libre-Service 24h/24 et 7j/7

Les attentes des consommateurs en matière d'engagement permanent se répercutent dans le secteur de la santé, et les points de contact virtuels deviennent l'entrée par défaut pour la prise de rendez-vous, la messagerie et le triage. Les hôpitaux ont étendu les capacités de messagerie sécurisée et d'accès électronique tout au long de 2024, ce qui a posé les bases de portes d'entrée numériques évolutives qui s'intègrent aux chatbots IA et aux outils d'admission. Les prestataires qui déploient la prise de rendez-vous numérique en dehors des heures d'ouverture et les rappels multicanaux signalent une meilleure capture des rendez-vous et moins d'absences, car la communication automatisée rejoint les patients sur leurs canaux préférés.[2]Isaac Correa, "Porte d'Entrée Numérique dans le Secteur de la Santé : Guide Stratégique 2025," Hellomatik, hellomatik.comLes hôpitaux d'Asie du Sud-Est ont également déployé des assistants virtuels basés sur WhatsApp pour la réservation et la navigation des patients, montrant comment les interfaces conversationnelles peuvent s'adapter aux habitudes de communication régionales. Du côté de l'offre, les soins urgents virtuels ont continué d'évoluer avec des mises à niveau de plateformes qui mettent l'accent sur la disponibilité 24h/24 et 7j/7 et une résolution plus rapide, ce qui renforce les habitudes des consommateurs qui favorisent l'accès immédiat. Ces facteurs élargissent la surface adressable pour le marché de l'IA dans les soins et la gestion des patients, à mesure que les prestataires et les payeurs alignent leurs modèles d'engagement sur les attentes numériques en temps réel.

Les Pénuries Aiguës de Main-d'Œuvre dans le Secteur de la Santé Poussent à l'Automatisation des Flux de Travail en Accueil et Centre de Contact

Les gains de temps issus de la documentation ambiante et de l'admission assistée par IA deviennent des leviers pratiques pour augmenter la capacité sans accroître les effectifs. Les cliniques utilisant des scribes IA et l'automatisation des flux de travail signalent des réductions significatives du temps de documentation par consultation, ce qui permet aux cliniciens de consacrer davantage de minutes aux soins aux patients au cours de la journée.[3]Groovy Web Team, "Chatbots IA dans le Secteur de la Santé en 2026 : Transformer l'Engagement des Patients et Réduire les Coûts," Groovy Web, groovyweb.coLes cabinets appliquant l'automatisation de la prise de rendez-vous et de l'admission signalent des économies d'heures hebdomadaires mesurables à l'accueil, ce qui se cumule dans les organisations multi-sites gérant des volumes de patients plus élevés. Les outils de gestion des effectifs intègrent désormais l'IA pour prévoir les besoins en personnel et remplir automatiquement les créneaux, ce qui réduit la charge administrative pour les responsables de première ligne et limite les dépenses d'heures supplémentaires. À mesure que la gestion du changement et les modèles d'intégration arrivent à maturité, ces cas d'usage atteignent l'échelle de l'entreprise, en particulier là où la rétroécriture dans les DME et la messagerie sécurisée sont déjà en place. Le passage des projets pilotes à l'automatisation standardisée crée des périodes de retour sur investissement prévisibles, ce qui améliore la confiance budgétaire pour les responsables cliniques et les directeurs financiers. Ces dynamiques opérationnelles soutiennent l'expansion du marché de l'IA dans les soins et la gestion des patients, à mesure que les organisations ciblent les tâches répétitives pouvant être automatisées de manière fiable dans les cliniques et les lignes de service.

L'Échange National Activé par TEFCA Améliore la Localisation des Dossiers et la Correspondance d'Identité pour les Assistants

L'échange de dossiers à l'échelle nationale améliore la capacité de l'IA à assembler des vues longitudinales de l'historique d'un patient au moment du besoin. Le TEFCA a établi des politiques communes et une connectivité qui remplacent des centaines d'accords bilatéraux, ce qui simplifie la façon dont les systèmes découvrent et demandent des dossiers dans toutes les régions.[4]Steven Posnack, "Priorités et Plans du TEFCA pour le Reste de 2025," Bureau du Coordinateur National pour les Technologies de l'Information en Santé, healthit.gov L'émergence des Réseaux d'Information de Santé Qualifiés et l'expansion des cas d'usage construisent les bases pour la localisation des dossiers inter-réseaux et la correspondance d'identité, qui sont toutes deux essentielles pour les outils IA ayant besoin d'un contexte au-delà d'un seul DME. Les mises à jour du Bureau du Coordinateur National pour les Technologies de l'Information en Santé (ONC) tout au long de 2025 ont mis en évidence les progrès réalisés sur les projets pilotes de requêtes basées sur FHIR et les priorités d'interopérabilité qui renforcent l'épine dorsale des données pour les assistants numériques et les outils de coordination des soins. À mesure que davantage de participants se connectent, les agents IA peuvent réduire les tests en double, faire remonter les imageries ou les analyses historiques, et fournir un triage plus précis basé sur des historiques complets. Les agences fédérales et les grands systèmes rejoignant le TEFCA signalent une évolution vers une utilité large qui s'étend au-delà des seuls scénarios de traitement, ce qui soutiendra un ensemble plus large de flux de travail automatisés au fil du temps. Ce tissu d'échange en maturation élargit les données accessibles pour le marché de l'IA dans les soins et la gestion des patients, ce qui améliore la précision des assistants et la confiance des cliniciens comme des patients.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les Obligations de Conformité IA à Haut Risque et de Confidentialité (Loi sur l'IA de l'UE, HIPAA) Augmentent les Coûts de Mise en Œuvre | -3.2% | UE (élevé), secteur de la santé américain (modéré), MedTech mondial | Court terme (≤ 2 ans) |

| Les Problèmes de Sécurité, d'Hallucinations et de Validation Ralentissent le Déploiement dans les Cas d'Usage Orientés Patients | -2.8% | Mondial, aigu dans les marchés américains sensibles à la responsabilité médicale | Moyen terme (2-4 ans) |

| La Complexité de l'Intégration des DME et le Verrouillage par les Fournisseurs Augmentent le Délai de Création de Valeur | -2.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| L'Enregistrement A2P SMS 10DLC et le Filtrage par les Opérateurs Réduisent la Délivrabilité des Communications | -0.9% | National américain, extension potentielle au RCS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Complexité de l'Intégration des DME et le Verrouillage par les Fournisseurs Augmentent le Délai de Création de Valeur

L'écart entre la disponibilité des normes et le déploiement opérationnel reste un goulot d'étranglement, ce qui ralentit le rythme auquel les applications IA peuvent être mises en production dans les flux de travail des DME. Les enquêtes sectorielles de 2025 ont indiqué qu'une grande partie des payeurs et des prestataires n'avaient pas encore commencé les implémentations d'API requises, ce qui souligne la distance entre les objectifs politiques et la réalité technique. Même lorsque la prise en charge de FHIR R4 est présente, l'accès se fait via des API gouvernées avec des portées, des limites de débit et des métadonnées de consentement que les fournisseurs d'IA doivent prendre en compte, ce qui ajoute de la complexité d'ingénierie et allonge les cycles de test. Les acheteurs de technologies de l'information en santé appliquent également des approbations strictes sur les places de marché et une validation des flux de travail, ce qui peut nécessiter des mois de tests conjoints pour garantir une intégration sécurisée dans les outils cliniques. Les organisations planifiant des déploiements d'interopérabilité complets estiment des délais de plusieurs mois et des coûts directs significatifs, et réservent un budget pour la maintenance continue et la gestion des fournisseurs. Ces facteurs favorisent les partenaires disposant d'outils d'intégration et de gouvernance éprouvés, ce qui oriente les achats vers les fournisseurs capables de démontrer une rétroécriture sécurisée dans les DME et des pistes d'audit. Il en résulte un chemin vers la valeur plus lent et plus gourmand en ressources pour les nouveaux entrants IA, ce qui peut retarder les bénéfices plus larges pour le marché de l'IA dans les soins et la gestion des patients.

L'Enregistrement A2P SMS 10DLC et le Filtrage par les Opérateurs Réduisent la Délivrabilité des Communications

Les opérateurs bloquent désormais le trafic A2P 10DLC non enregistré, ce qui oblige tous les programmes SMS automatisés à compléter l'enregistrement de la marque et de la campagne avant le lancement. L'enregistrement implique des frais et des délais d'examen, et le débit est lié à des scores de confiance qui limitent la capacité d'envoi quotidienne pour les marques nouvelles ou de petite taille. Les algorithmes de filtrage de contenu comparent le trafic en direct aux échantillons approuvés, et les écarts peuvent être silencieusement supprimés, ce qui crée un risque opérationnel pour les cliniques qui s'appuient sur les SMS pour les rappels ou les notifications de triage. Les obligations de conformité restent élevées car les messages de santé doivent satisfaire aux normes TCPA et utiliser des prestataires conformes à HIPAA, avec des flux d'opt-in clairs et des restrictions de contenu qui excluent le marketing dans les fils transactionnels. Les surcharges des opérateurs par message et les pénalités de contenu ajoutent un risque financier, tandis que les plafonds de délivrabilité réduisent la portée des programmes d'engagement axés sur les SMS même après l'enregistrement. Les déploiements de RCS pourraient créer des alternatives avec une prise en charge de médias plus riches en 2026, mais les règles de vérification et les étapes d'enregistrement refléteront probablement le 10DLC, ce qui limite la rapidité avec laquelle les organisations peuvent changer de canal. Ces contraintes affectent la communication avec les patients à grande échelle, ce qui pousse l'adoption vers la messagerie via les portails et les assistants intégrés aux applications qui fonctionnent dans des canaux authentifiés pour le marché de l'IA dans les soins et la gestion des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Prédominance des Logiciels Portée par l'Économie de la Consolidation des Plateformes

Les logiciels représentaient 57,42 % en 2025 et devraient mener la croissance à un CAGR de 22,34 % jusqu'en 2031, reflétant un passage vers des plateformes unifiées qui regroupent l'admission, le triage, l'engagement et la documentation sous un modèle de gouvernance unique pour le marché de l'IA dans les soins et la gestion des patients. Les systèmes de santé consolident les fournisseurs pour rationaliser les examens de sécurité et simplifier la contractualisation, ce qui réduit le risque d'intégration et abaisse les coûts indirects liés à la gestion de plusieurs outils ponctuels sur des flux de travail similaires. Les fournisseurs de plateformes regroupent désormais la documentation ambiante, la recherche dans les DME et la messagerie aux patients dans une seule pile, ce qui réduit les transferts et accélère le délai de création de valeur pour les équipes cliniques ayant besoin d'une automatisation de bout en bout. Salesforce a annoncé de nouveaux agents Agentforce Health qui intègrent les antécédents médicaux et les données des appareils pour automatiser les tâches liées au triage des orientations et à l'engagement, illustrant comment les fournisseurs de logiciels proposent des capacités multi-agents dans le cadre de suites plus larges. Microsoft a étendu les outils de santé qui rationalisent les opérations de triage et d'autorisation préalable, ce qui renforce le cœur logiciel que les clients peuvent activer sans mettre en place des développements personnalisés étendus. Oracle a lancé un Centre d'Excellence IA pour la santé afin d'accélérer les cas d'usage intégrés dans sa base de clients, ce qui s'aligne sur la tendance à la consolidation alors que les plateformes alignées sur les DME intègrent nativement l'IA dans les flux de travail cliniques. Ces évolutions reflètent le centre de gravité du marché de l'IA dans les soins et la gestion des patients, les acheteurs préférant des relations logicielles moins nombreuses mais plus profondes qui connectent les équipes cliniques et opérationnelles à une seule couche de données et d'orchestration.

Le secteur de l'IA dans les soins et la gestion des patients utilise encore des services pour l'intégration complexe, la gouvernance des données et la gestion des risques liés aux modèles, mais la configuration à faible code couvre désormais de nombreuses tâches courantes. Les places de marché des DME et les connecteurs sécurisés raccourcissent les cycles de déploiement pour les fonctionnalités standard, ce qui réduit la dépendance aux grands projets de mise en œuvre pour les flux de travail en front-office et de documentation. Les feuilles de route des plateformes mettent l'accent sur les garde-fous de conformité et l'explicabilité pour l'adoption clinique, ce qui soutient la croissance dans les contextes hospitaliers et de payeurs qui nécessitent des changements auditables. L'automatisation portée par les logiciels s'étend également à travers les lignes de service une fois que les modèles initiaux sont éprouvés, ce qui multiplie le retour sur investissement dans les groupes de prestataires multi-spécialités. En conséquence, les logiciels accroissent leur importance stratégique à mesure que les acheteurs recherchent des partenaires pluriannuels avec des suites interopérables qui réduisent la fragmentation des flux de travail dans le marché de l'IA dans les soins et la gestion des patients.

Par Mode de Déploiement : La Montée en Puissance Rapide du Hybride Équilibre Souveraineté et Évolutivité

Le cloud détenait 45,34 % en 2025 et le hybride devrait croître à un CAGR de 21,65 % jusqu'en 2031, à mesure que les organisations combinent le contrôle sur site avec l'inférence cloud élastique. Ce modèle s'aligne sur les objectifs de gestion des informations de santé protégées tout en préservant l'accès aux modèles de pointe fournis en tant que services gérés dans des environnements cloud. Les clients utilisent les services cloud pour le langage et la recherche tout en pré-traitant les invites sur site pour minimiser l'exposition des informations de santé protégées, ce qui équilibre la confidentialité avec le besoin d'échelle. Les outils spécifiques à la santé de Microsoft illustrent comment les services gérés fournissent un accès sécurisé aux modèles et des composants de flux de travail sans tout construire en interne. L'accent mis par Oracle sur les modèles d'IA intégrés montre comment les fournisseurs de DME permettent une inférence enveloppée dans un contexte clinique, ce qui réduit la charge pour les équipes informatiques hospitalières. Ces approches soutiennent les chemins de migration qui déplacent les charges de travail sensibles derrière le pare-feu et font éclater les tâches intensives en calcul vers le cloud. Dans ce modèle, le marché de l'IA dans les soins et la gestion des patients renforce la posture de sécurité tout en conservant la possibilité d'utiliser de nouvelles capacités au fur et à mesure de leur publication par les fournisseurs cloud.

Les topologies hybrides aident également à l'intégration des DME, car les services locaux peuvent gérer l'identité, le consentement et la rétroécriture en utilisant les politiques hospitalières, tandis que les modèles cloud traitent le contexte dé-identifié. Le modèle résultant permet à l'informatique de définir des garde-fous, de gérer les pics de trafic et d'auditer les événements sans contraindre les équipes à des déploiements uniquement sur site. De nombreux acheteurs adoptent le hybride de manière incrémentale, en commençant par la transcription ambiante et les assistants de messagerie où les appels de modèles sont sans état et auditables. À mesure que les organisations prouvent leur succès dans un département, elles étendent la même infrastructure à des cas d'usage supplémentaires tels que l'admission et la gestion des orientations. Au fil du temps, le hybride devient la norme pour les grands systèmes de santé qui doivent atteindre des objectifs de sécurité et de performance tout en conservant l'accès aux dernières capacités du marché de l'IA dans les soins et la gestion des patients.

Par Technologie : La Prédominance Actuelle du NLP Cède la Dynamique de Croissance aux Agents Conversationnels

Le traitement du langage naturel représentait 39,62 % en 2025 et les agents conversationnels devraient croître à un CAGR de 24,33 % à mesure que les interfaces de chat orientées patients et orientées personnel élargissent les cas d'usage accessibles dans le marché de l'IA dans les soins et la gestion des patients. Le NLP sous-tend la documentation ambiante et l'extraction de données des DME, qui restent des tâches à volume élevé avec des gains de productivité clairs. Les interfaces conversationnelles ajoutent la mémoire, la gestion des tours de parole et l'orchestration des tâches qui soutiennent des flux multi-étapes, notamment l'admission, la prise de rendez-vous, les questions sur les avantages et le coaching sur le plan de soins. Les outils des hyperscalers rendent ces modèles plus accessibles grâce à des composants packagés adaptés au triage de santé et aux tâches administratives. Les initiatives d'IA intégrée d'Oracle s'alignent sur cette tendance en intégrant des modèles de langage dans des contextes cliniques que les cliniciens utilisent déjà. Ces développements aident les agents conversationnels à traiter des demandes plus complexes tout en préservant l'auditabilité et les contrôles de sécurité.

L'analyse prédictive continue de mûrir en parallèle, les fournisseurs signalant de meilleures performances sur les tâches d'optimisation des réadmissions et des ressources à mesure que les pipelines de données s'améliorent. Kumo.ai met en avant des études de cas montrant des améliorations des performances de classification pour la modélisation des risques patients, ce qui soutient les programmes de gestion des soins lorsqu'ils sont associés à une révision humaine. Les modèles d'adoption par les clients commencent souvent par des flux de travail basés sur le langage et s'étendent aux prévisions une fois que la maturité des données augmente. À mesure que l'intégration et la gouvernance se stabilisent, les prestataires et les payeurs réunissent des composants conversationnels, NLP et prédictifs dans des assistants unifiés. Cette intégration reflète une évolution plus large vers des plateformes d'orchestration des soins qui combinent ces technologies dans un environnement gouverné unique pour le secteur de l'IA dans les soins et la gestion des patients.

Par Application : Les Assistants Virtuels Dépassent la Communication comme Frontière de Croissance

La communication améliorée et la messagerie omnicanale représentaient 49,23 % en 2025, à mesure que les organisations continuaient à développer les systèmes de rappel, la messagerie sécurisée et la communication via les portails pour le marché de l'IA dans les soins et la gestion des patients. Les hôpitaux ont étendu les capacités d'engagement des patients tout au long de 2024, ce qui a amélioré la base de référence pour la messagerie sécurisée et l'accès aux dossiers sur lesquels les assistants modernes peuvent s'appuyer. Les assistants virtuels et les chatbots devraient dépasser les communications à un CAGR de 23,55 % car les interactions bidirectionnelles gèrent le triage, la prise de rendez-vous, les questions de couverture et la navigation dans les soins. Les fournisseurs commercialisent ces assistants sous forme d'agents packagés qui combinent la récupération de connaissances, l'exécution de tâches et les transferts vers le personnel si nécessaire. Les mises à jour continues de Teladoc pour les soins urgents virtuels 24h/24 et 7j/7 montrent comment les assistants fonctionnent dans des flux de travail dirigés par des cliniciens pour orienter les patients et résoudre rapidement les problèmes courants. Ces évolutions élargissent le marché de l'IA dans les soins et la gestion des patients à mesure que davantage de valeur passe des messages unidirectionnels aux conversations guidées qui accomplissent des tâches en contexte.

La taille du marché de l'IA dans les soins et la gestion des patients pour les cas d'usage des assistants virtuels devrait se développer conformément au CAGR de 23,55 % où les déploiements se concentrent sur le triage, les questions sur les avantages et la capture des formulaires d'admission. Les hôpitaux mélangent les flux conversationnels avec les données d'admission structurées pour supprimer les formulaires redondants et réduire la charge de travail à l'accueil, ce qui améliore l'expérience des patients lors de l'enregistrement. Les outils qui orientent vers les soins réduisent également les visites mal dirigées en pointant les patients vers le bon site de soins, ce qui économise du temps et réduit les coûts pour les patients comme pour les prestataires. À mesure que les assistants s'intègrent aux agendas de rendez-vous, aux vérifications d'éligibilité et à la messagerie des DME, ils deviennent la porte d'entrée pour de nombreuses interactions courantes. Les plateformes de communication restent importantes pour la portée, mais leurs gains marginaux proviennent désormais de la personnalisation et du timing plutôt que de nouveaux déploiements. L'arc à long terme pointe vers les assistants comme frontière de croissance au sein du marché de l'IA dans les soins et la gestion des patients, à mesure que les organisations remplacent les menus statiques par une navigation conversationnelle.

Par Utilisateur Final : Le Mandat Réglementaire des Payeurs de Soins de Santé Accélère la Vitesse d'Adoption de l'IA

Les prestataires de soins de santé détenaient 47,44 % en 2025, tandis que les payeurs devraient connaître la croissance la plus rapide à un CAGR de 21,86 % alors que les calendriers réglementaires créent des échéances opérationnelles pour l'automatisation dans le marché de l'IA dans les soins et la gestion des patients. La règle d'interopérabilité et d'autorisation préalable du CMS fixe des calendriers spécifiques pour les API des payeurs, ce qui stimule les investissements dans l'automatisation de l'autorisation préalable, les mises à jour du statut des membres et les outils d'accès aux prestataires. Les payeurs utilisent l'IA pour trier la documentation, faire remonter les règles de politique et générer des communications qui réduisent les délais de traitement pour l'autorisation préalable et les appels. Les fournisseurs ont introduit des flux de travail agentiques pour les payeurs afin de gérer les questions sur les avantages, les étapes de révision des réclamations et l'engagement des membres multicanal, ce qui raccourcit le délai de résolution. Les prestataires continuent d'étendre la transcription ambiante, le triage virtuel et la messagerie via les portails, ce qui soutient leur leadership en termes de part grâce aux flux de travail cliniques intégrés. Le secteur de l'IA dans les soins et la gestion des patients évolue vers des plateformes intégrées qui servent à la fois les besoins des payeurs et des prestataires avec une gouvernance partagée et des données interopérables.

À mesure que les API des payeurs arrivent à maturité, les expériences des assistants s'étendent aux points de contact des membres, des prestataires et des pharmacies avec une visibilité cohérente du statut. Cela réduit les volumes d'appels pour les vérifications des avantages et améliore la satisfaction des prestataires lors de la documentation et du suivi. Les organisations de prestataires continuent de mener l'adoption précoce pour les outils orientés cliniciens, mais les outils orientés payeurs rattrapent désormais leur retard car les exigences réglementaires sont explicites et limitées dans le temps. Les partenariats entre les fournisseurs de plateformes et les grandes entreprises montrent comment les composants partagés peuvent soutenir les deux côtés de l'autorisation préalable et de la gestion des soins. Cet alignement accélère les achats et le déploiement en entreprise pour le marché de l'IA dans les soins et la gestion des patients, à mesure que les modèles de gouvernance et de sécurité conjoints sont éprouvés en production.

Analyse Géographique

L'Amérique du Nord représentait 48,26 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 23,37 % sur la période 2026-2031 pour le marché de l'IA dans les soins et la gestion des patients. La région bénéficie d'une clarté réglementaire et d'une infrastructure qui soutient le partage sécurisé des données, notamment les mandats du CMS et l'échange basé sur TEFCA à l'échelle nationale. Les gains d'adoption proviennent des assistants intégrés et de la documentation ambiante dans les flux de travail des DME existants qui réduisent la charge cognitive et le temps de documentation pour les cliniciens. Les fournisseurs de plateformes fournissent des capacités IA spécifiques à la santé que les équipes informatiques hospitalières peuvent activer dans le cadre d'accords existants, ce qui réduit les frictions d'achat pour les nouveaux cas d'usage. Le leadership en termes de part de marché de l'IA dans les soins et la gestion des patients en Amérique du Nord reflète un mélange d'attraction réglementaire et de profondeur de l'écosystème des fournisseurs qui accélère les cycles de déploiement par rapport aux autres régions.

L'Asie-Pacifique est la région à la croissance la plus rapide, à mesure que les gouvernements et les prestataires développent les initiatives de santé numérique et l'engagement activé par l'IA. Les priorités nationales autour de la modernisation technologique et sanitaire aident les organisations à tester et à étendre l'IA dans le triage, l'admission et la navigation. Les systèmes de santé d'Asie du Sud-Est ont déployé des assistants basés sur la messagerie alignés sur les préférences de canaux locaux, ce qui soutient une adoption rapide sans migrations de portails étendues. En parallèle, les fournisseurs de plateformes étendent les solutions de santé dans la région via les places de marché cloud et les réseaux de partenaires, ce qui raccourcit les délais pour les projets pilotes et les déploiements. La volonté de la Chine d'approfondir la commercialisation de l'IA dans le secteur de la santé en 2026 signale un fort intérêt politique pour le développement des capacités numériques dans la prestation de soins. Ces tendances soutiennent une dynamique d'adoption pluriannuelle et posent les bases d'une croissance continue dans le marché de l'IA dans les soins et la gestion des patients.

L'Europe développe les déploiements d'IA dans le cadre de la protection des données et des cadres de sécurité clinique qui influencent l'architecture et la validation. Les systèmes de santé mettent l'accent sur l'explicabilité, les contrôles des risques et l'intégration avec la gouvernance clinique existante, ce qui favorise les modèles intégrés dans les plateformes existantes. Les fournisseurs multinationaux continuent de localiser les capacités pour répondre aux normes de traitement des données de l'UE et aux exigences linguistiques. Au fil du temps, les efforts de standardisation et d'échange transfrontalier aideront les prestataires et les payeurs à aligner les flux de travail des assistants avec les systèmes nationaux. Les régions du Moyen-Orient, d'Afrique et d'Amérique du Sud ajoutent des projets pilotes et des déploiements ciblés à mesure que les infrastructures et les cadres politiques arrivent à maturité. Ces déploiements se concentrent souvent sur l'engagement des patients et le triage virtuel pour répondre aux contraintes d'accès, et ils étendent la portée là où le personnel spécialisé est limité. À mesure que les capacités sont éprouvées dans une ligne de service, les cas d'usage voisins suivent, ce qui renforce une croissance régulière pour le marché de l'IA dans les soins et la gestion des patients.

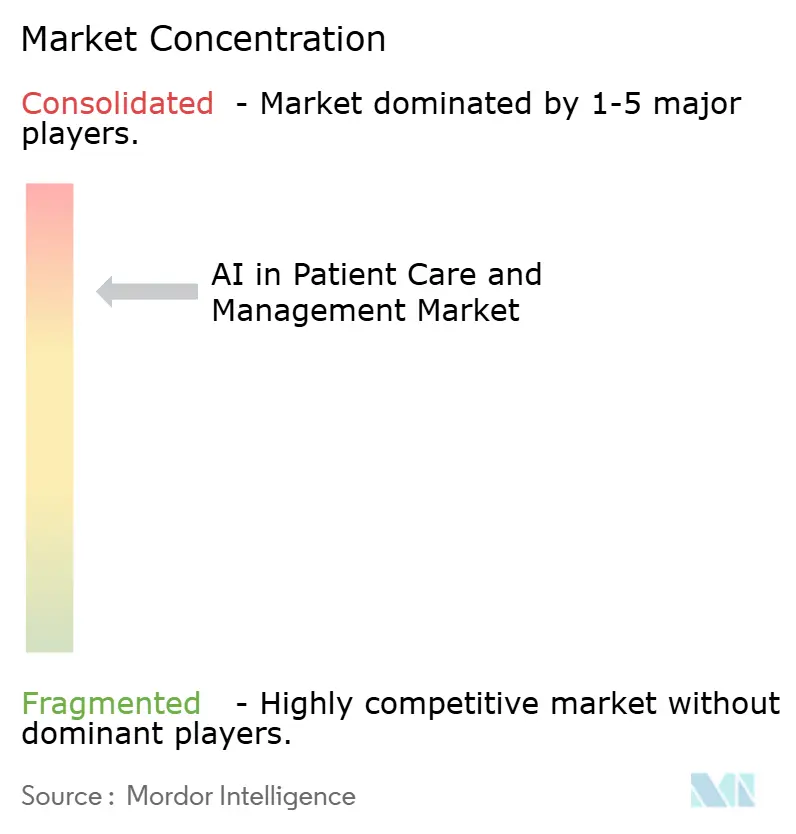

Paysage Concurrentiel

Le marché de l'IA dans les soins et la gestion des patients compte de nombreux fournisseurs de solutions ponctuelles par cas d'usage et une consolidation parallèle autour de fournisseurs de plateformes qui intègrent les assistants, la documentation et l'analyse dans une seule suite. Les plateformes alignées sur les DME intègrent des fonctionnalités IA que les cliniciens peuvent utiliser sans changer de contexte, ce qui réduit le temps de formation et renforce la confiance dans l'utilisation quotidienne. Oracle a lancé un Centre d'Excellence IA pour la santé afin d'accélérer les modèles d'adoption intégrés dans les flux de travail des prestataires et des payeurs. Microsoft a introduit des outils spécifiques à la santé pour le triage, les étapes d'autorisation préalable et l'automatisation opérationnelle, ce qui positionne l'infrastructure cloud comme couche de base pour les solutions verticales. Salesforce a annoncé des agents Agentforce Health qui intègrent les antécédents médicaux et les données des appareils pour rationaliser l'engagement et les flux de travail d'orientation. Ces exemples montrent comment les grands fournisseurs cherchent à devenir la couche d'orchestration pour les assistants et l'automatisation des flux de travail dans le marché de l'IA dans les soins et la gestion des patients.

Les entrants spécialisés continuent de se concentrer sur l'admission, la prise de rendez-vous, le triage et l'automatisation de la facturation dans les contextes de prestataires, tandis que les outils orientés payeurs gèrent les questions sur les avantages, l'autorisation préalable et les appels. Les flux de capitaux soutiennent la nouvelle automatisation opérationnelle dans les grands systèmes de santé, notamment des tours de financement pour des entreprises axées sur le développement de processus de bout en bout qui réduisent la charge administrative. Les solutions d'orchestration des effectifs s'attaquent à la complexité des effectifs et des plannings en appliquant la prévision de la demande et la collaboration pour réduire les tâches administratives manuelles. Les segments des payeurs et des prestataires convergent vers des capacités partagées pour la visibilité du statut et l'assemblage de documents, ce qui favorise les plateformes disposant à la fois d'intégrations API et DME. Les fournisseurs se différencient par la gouvernance et l'auditabilité, car les acheteurs exigent des contrôles clairs sur le comportement des modèles, les sources de preuves et le traitement des données. Cet accent stratégique s'aligne sur les cadres de risque d'entreprise et les listes de contrôle d'achat qui privilégient une intégration sécurisée pour le marché de l'IA dans les soins et la gestion des patients.

Les acquisitions sélectives et les partenariats élargissent la couverture des fonctionnalités dans les portefeuilles de plateformes. Les fournisseurs de paiement et d'admission des patients ont étendu leurs capacités via des fusions-acquisitions, ce qui consolide les expériences de porte d'entrée sous une seule relation fournisseur pour les prestataires. Les alliances de plateformes intègrent les données des appareils portables, de l'imagerie et de l'échange dans des expériences d'agents unifiées, ce qui permet un contexte plus riche pour les assistants qui gèrent les rendez-vous et guident l'utilisation des soins. Les expansions des soins urgents virtuels et de la télésanté signalent également comment l'IA est intégrée dans des services qui offrent un accès permanent, ce qui renforce la demande d'assistants de triage et de navigation. À travers ces évolutions, le champ concurrentiel reste fragmenté par flux de travail, mais la dynamique favorise les plateformes qui unifient les assistants, la documentation ambiante et l'analyse avec une gouvernance solide dans le marché de l'IA dans les soins et la gestion des patients.

Leaders du Secteur de l'IA dans les Soins et la Gestion des Patients

Microsoft

Phreesia

Artera

Notable Health

Luma Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Luminai, basée à San Francisco, a clôturé une Série B de 38 millions USD menée par Peak XV Partners, avec la participation de Define Ventures, General Catalyst et Y Combinator, portant le total levé à 60 millions USD. La plateforme d'automatisation native IA cible les grandes organisations de prestataires automatisant les flux de travail administratifs (accès, cycle des revenus, conformité) face aux pressions de coûts et aux contraintes de personnel, combinant des talents de Palantir, Cruise, Google, Epic et Banner Health pour exécuter des processus de bout en bout de manière fiable à l'échelle de l'entreprise.

- Avril 2026 : Le Ministère de la Santé et du Bien-être de Corée du Sud s'est associé au Ministère de Coordination du Développement Humain et de la Culture d'Indonésie pour piloter la téléconsultation basée sur l'IA dans des communautés insulaires reculées d'Indonésie, en se concentrant sur la couverture sanitaire universelle via la santé publique basée sur l'IA, le bien-être numérique, les soins de santé maternelle et infantile pilotés par l'IA et les services de santé mentale. La collaboration, qui s'inscrit dans le cadre de la « Société de Base Universelle IA Mondiale » de la Corée du Sud, implique des hôpitaux universitaires, de grandes entreprises technologiques et des institutions académiques, avec des plans d'extension du modèle au Vietnam et en Thaïlande.

- Mars 2026 : Salesforce a annoncé six nouveaux agents Agentforce Health intégrant le portefeuille numérique de santé TEFCA et FHIR de HealthEx pour des antécédents médicaux complets, les données de dispositifs portables et de laboratoire de Verily pour les soins prédictifs, et les données d'imagerie médicale et de DME de Viz.ai pour la détection des maladies et les flux de travail automatisés. MIMIT Health a signalé un ROI de 459 % et des économies de 1,5 million USD avec Agentforce Health, avec le triage des orientations, l'analyse des causes profondes et les campagnes d'engagement disponibles en juin 2026, et les capacités d'opérations hospitalières ainsi que les intégrations généralement disponibles plus tard en 2026.

Portée du Rapport Mondial sur le Marché de l'IA dans les Soins et la Gestion des Patients

Selon la portée du rapport, l'IA dans les soins et la gestion des patients désigne l'utilisation d'outils d'apprentissage automatique, de traitement du langage naturel et d'automatisation pour soutenir la prise de décision clinique, personnaliser les parcours de soins, prédire les risques, rationaliser le triage et améliorer la communication entre les patients et les équipes soignantes. Elle permet une surveillance proactive, une intervention précoce et une coordination plus efficace tout au long du continuum de soins, améliorant à la fois les résultats et l'efficacité opérationnelle.

Le marché de l'IA dans les soins et la gestion des patients est segmenté par offre, mode de déploiement, technologie, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par technologie, le marché est segmenté en traitement du langage naturel (NLP), chatbots / agents conversationnels, vision par ordinateur et moteurs d'analyse prédictive. Par application, le marché est segmenté en communication améliorée et messagerie omnicanale, assistants de santé virtuels et chatbots, admission des patients, formulaires et pré-enregistrement, triage et vérification des symptômes, adhérence au plan de soins et coaching à distance, assistance médicamenteuse et assistants de renouvellement d'ordonnances, et autres. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et plateformes de santé au détail et de porte d'entrée numérique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Traitement du Langage Naturel (NLP) |

| Chatbots / Agents Conversationnels |

| Vision par Ordinateur |

| Moteurs d'Analyse Prédictive |

| Communication Améliorée et Messagerie Omnicanale |

| Assistants de Santé Virtuels et Chatbots |

| Admission des Patients, Formulaires et Pré-enregistrement |

| Triage et Vérification des Symptômes |

| Adhérence au Plan de Soins et Coaching à Distance |

| Assistance Médicamenteuse et Assistants de Renouvellement d'Ordonnances |

| Autres |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Plateformes de Santé au Détail et de Porte d'Entrée Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Technologie | Traitement du Langage Naturel (NLP) | |

| Chatbots / Agents Conversationnels | ||

| Vision par Ordinateur | ||

| Moteurs d'Analyse Prédictive | ||

| Par Application | Communication Améliorée et Messagerie Omnicanale | |

| Assistants de Santé Virtuels et Chatbots | ||

| Admission des Patients, Formulaires et Pré-enregistrement | ||

| Triage et Vérification des Symptômes | ||

| Adhérence au Plan de Soins et Coaching à Distance | ||

| Assistance Médicamenteuse et Assistants de Renouvellement d'Ordonnances | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Plateformes de Santé au Détail et de Porte d'Entrée Numérique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'IA dans les soins et la gestion des patients ?

La taille du marché de l'IA dans les soins et la gestion des patients est de 2,10 milliards USD en 2025, 2,45 milliards USD en 2026, et devrait atteindre 6,22 milliards USD d'ici 2031 à un CAGR de 20,48 % sur la période 2026-2031.

Quel segment représente la plus grande part en 2025 et lequel connaît la croissance la plus rapide ?

Les logiciels sont en tête par offre avec 57,42 % en 2025 et devraient croître à un CAGR de 22,34 %, tandis que les assistants de santé virtuels et les chatbots sont l'application à la croissance la plus rapide à un CAGR de 23,55 %.

Où la dynamique régionale est-elle la plus forte jusqu'en 2031 ?

L'Amérique du Nord est en tête avec 48,26 % de part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 23,37 % durant la période 2026-2031.

Quelles technologies gagnent le plus en traction ?

Le NLP reste fondamental pour la documentation et l'extraction, tandis que les chatbots / agents conversationnels affichent la croissance la plus rapide à mesure que les assistants gèrent la prise de rendez-vous, les questions sur les avantages et la navigation à travers les portes d'entrée numériques.

Dernière mise à jour de la page le: