Taille et Part du Marché de l'Observabilité et de la Gouvernance des Agents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 8.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Observabilité et de la Gouvernance des Agents par Mordor Intelligence

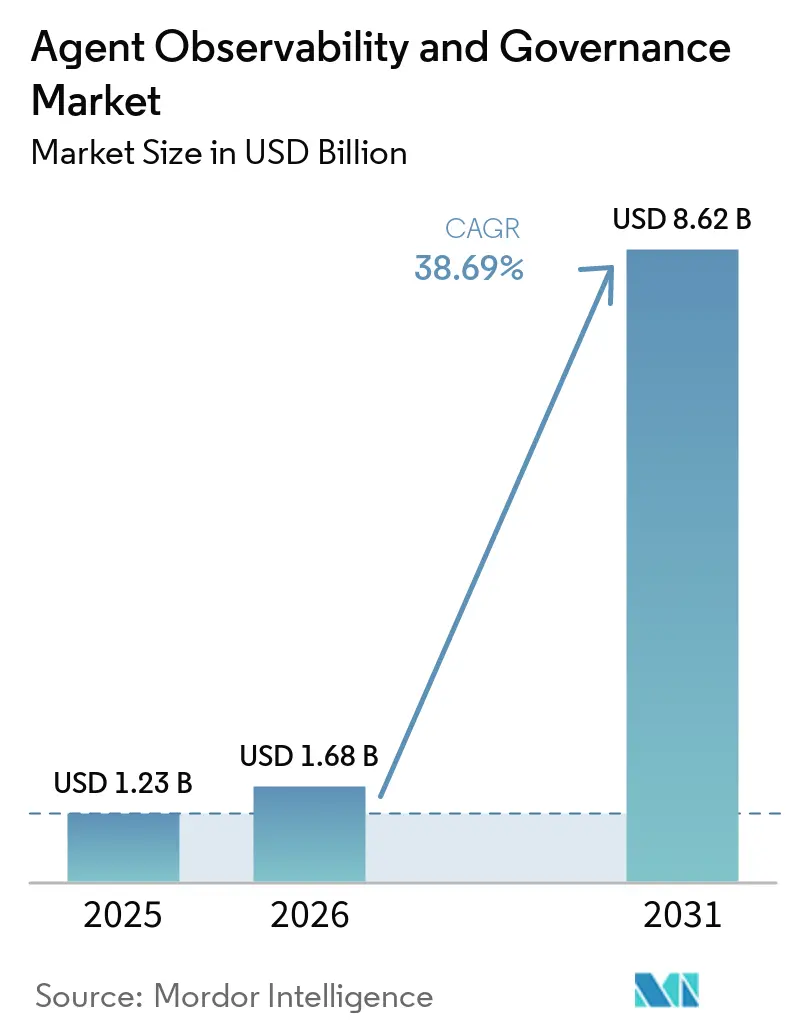

La taille du marché de l'observabilité et de la gouvernance des agents devrait passer de 1,23 milliard USD en 2025 à 1,68 milliard USD en 2026, et est prévue pour atteindre 8,62 milliards USD d'ici 2031, à un CAGR de 38,69 % sur la période 2026-2031. La demande des entreprises s'accélère à mesure que les agents d'intelligence artificielle autonomes passent des preuves de concept pilotes aux charges de travail de production permanentes, révélant des angles morts que les outils de surveillance des performances applicatives traditionnels ne peuvent pas éclairer. De nouvelles réglementations exigent désormais des pistes d'audit en temps réel et une explicabilité, faisant de l'observabilité une obligation de conformité plutôt qu'un simple atout informatique. L'investissement des fournisseurs dans l'instrumentation basée sur OpenTelemetry réduit les frictions d'intégration et encourage les stratégies multi-cloud, tandis que le financement par capital-risque permet aux start-ups spécialisées d'innover plus rapidement que les acteurs établis. L'intensification de la concurrence pousse les fournisseurs de plateformes à ajouter des moteurs natifs d'application des politiques et des modèles de conformité sectoriels, élargissant les dépenses adressables au-delà du DevOps vers les budgets de gestion des risques, juridiques et de sécurité.

Principaux Enseignements du Rapport

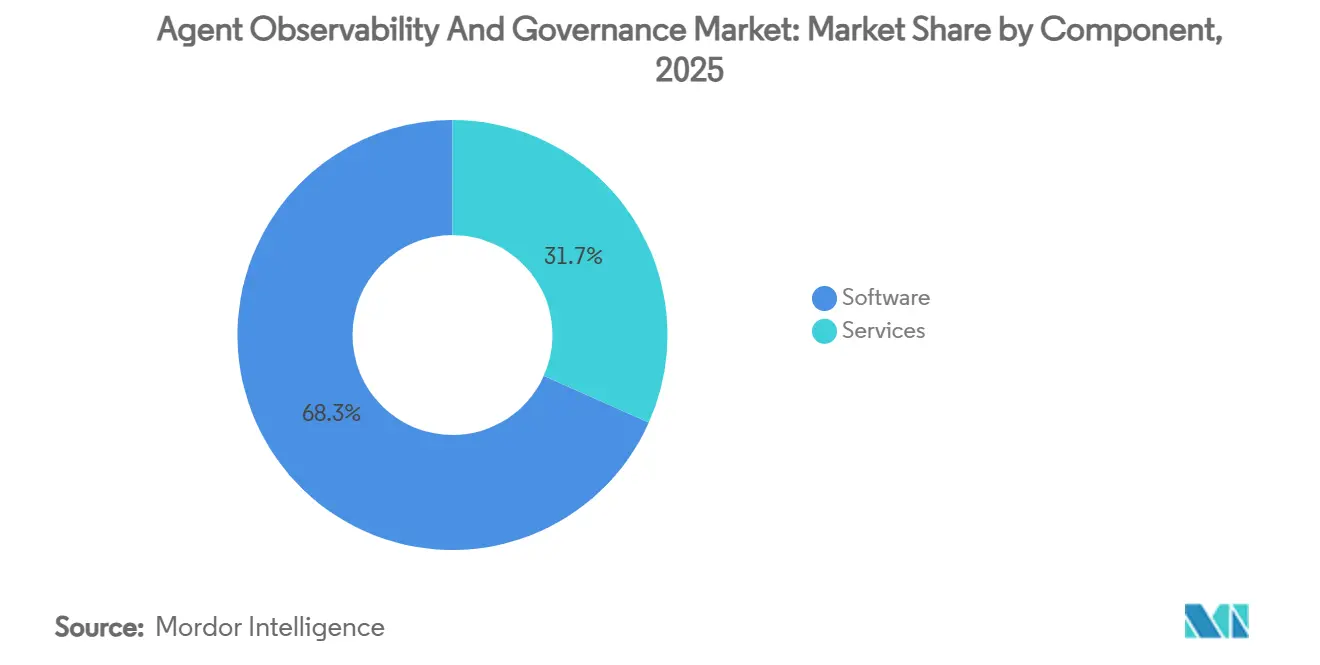

- Par composant, les logiciels représentaient 68,32 % du chiffre d'affaires 2025, tandis que les services devraient croître à un CAGR de 36,93 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud étaient en tête avec une part de 71,44 % en 2025, et les architectures hybrides devraient se développer à un CAGR de 37,13 % jusqu'en 2031.

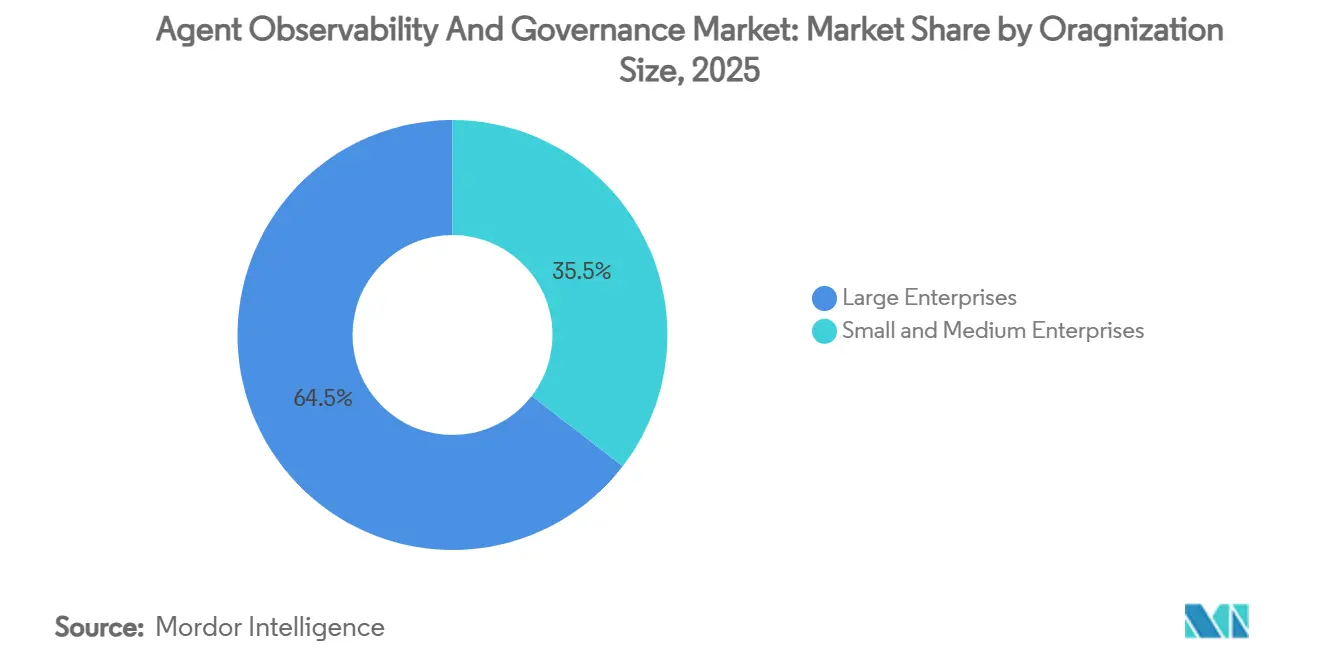

- Par taille d'organisation, les grandes entreprises représentaient 64,54 % des dépenses 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 36,89 % jusqu'en 2031.

- Par secteur d'activité, la banque, les services financiers et l'assurance ont capté 19,98 % du chiffre d'affaires 2025, tandis que la santé et les sciences de la vie sont positionnées pour le CAGR le plus rapide à 37,93 % sur la période de prévision.

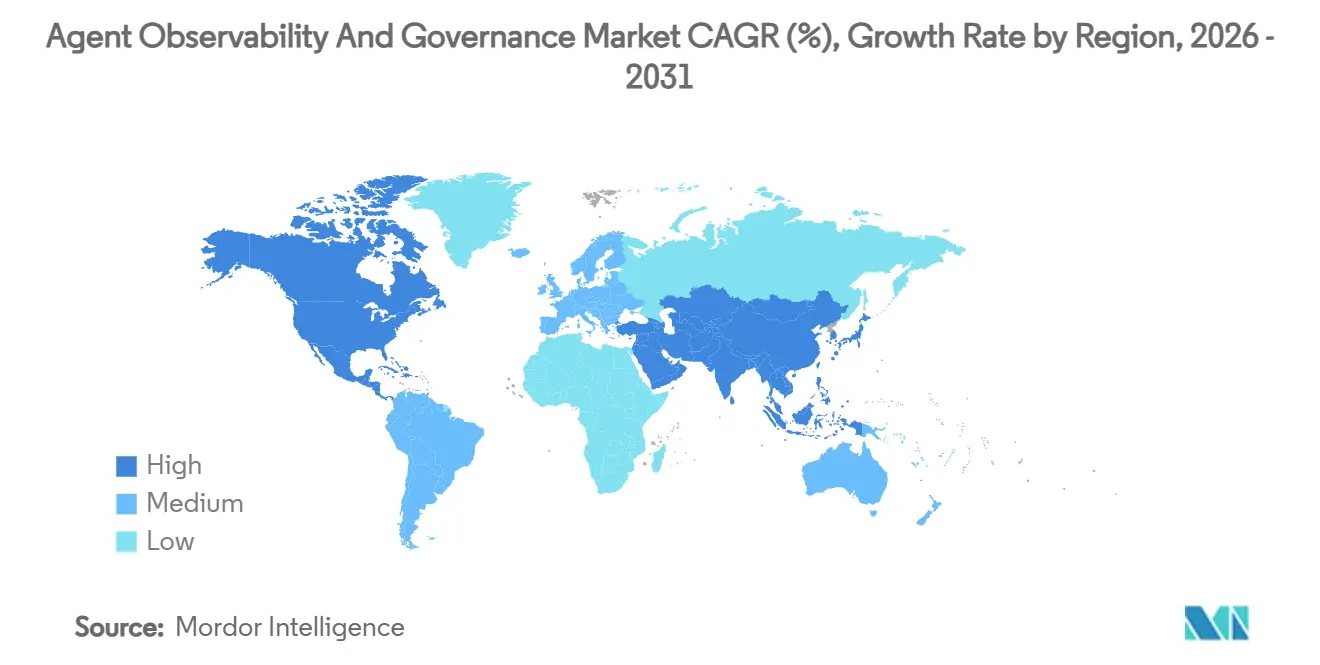

- Par géographie, l'Amérique du Nord représentait 38,27 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 41,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Observabilité et de la Gouvernance des Agents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Agents d'Intelligence Artificielle Autonomes dans les Flux de Travail des Entreprises | +12.4% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement du Contrôle Réglementaire autour du Déploiement Responsable de l'Intelligence Artificielle | +9.7% | L'Europe et l'Amérique du Nord sont en tête, avec une expansion vers l'Asie-Pacifique et le Moyen-Orient | Long terme (≥4 ans) |

| Transition Généralisée vers des Chaînes d'Outils d'Observabilité Cloud-Natives | +7.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Complexité Croissante des Architectures LLM Multi-Agents | +6.8% | Mondial, adoption précoce dans les secteurs technologique et BFSI | Moyen terme (2-4 ans) |

| Émergence de Mandats de Sécurité et de Conformité au Niveau des Agents | +5.3% | Amérique du Nord, Europe et Asie-Pacifique (Japon, Singapour) | Long terme (≥4 ans) |

| Afflux de Financement par Capital-Risque dans les Start-ups d'Opérations d'Agents d'Intelligence Artificielle | +3.1% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Agents d'Intelligence Artificielle Autonomes dans les Flux de Travail des Entreprises

Le déploiement d'agents autonomes par les entreprises du Fortune 500 est passé de 18 % début 2024 à 60 % en décembre 2025, selon les communications aux investisseurs de Microsoft. Les agents approuvent désormais les achats, détectent les fraudes et examinent le code, fonctionnant en continu sans points de contrôle humains. La surveillance traditionnelle capture la latence et les erreurs, mais ne parvient pas à enregistrer les chaînes de raisonnement ni le respect des politiques. Salesforce a répondu en intégrant une télémétrie au niveau des décisions dans son lancement Agentforce, établissant un nouveau standard de marché. Les régulateurs financiers ont suivi, avec la proposition du Comité de Bâle de janvier 2025 exigeant une surveillance en temps réel des décisions de crédit automatisées. Cette convergence entre montée en puissance commerciale et pression réglementaire élève l'observabilité d'un achat d'outil de développement à une priorité de conformité au niveau du conseil d'administration.

Renforcement du Contrôle Réglementaire autour du Déploiement Responsable de l'Intelligence Artificielle

La loi sur l'intelligence artificielle de l'Union européenne, applicable depuis août 2024, impose une documentation technique, une supervision humaine et des pistes d'audit pour les systèmes à haut risque, avec des pénalités pouvant atteindre 7 % du chiffre d'affaires mondial.[1]Stratégie Numérique, "Cadre réglementaire sur l'intelligence artificielle," EUROPA.EU Le Royaume-Uni a adopté un modèle sectoriel en mars 2025, confiant la supervision aux régulateurs existants. Aux États-Unis, le mémorandum M-24-10 du Bureau de la gestion et du budget exige que chaque agence fédérale inventorie ses systèmes d'intelligence artificielle et évalue leurs risques. La commission japonaise de protection de la vie privée a publié des lignes directrices en février 2025 exigeant l'explicabilité des décisions automatisées. Ces régimes qui se chevauchent fragmentent la conformité, récompensant les plateformes qui prennent en charge des modèles de politiques multi-juridictions et des tableaux de bord en temps réel.

Transition Généralisée vers des Chaînes d'Outils d'Observabilité Cloud-Natives

L'adoption d'OpenTelemetry a atteint 78 % en 2025, contre 54 % deux ans auparavant, selon l'enquête annuelle de la Cloud Native Computing Foundation. Les conventions sémantiques ratifiées en juin 2025 définissent des attributs tels que la version du modèle et les jetons de prompt, permettant une télémétrie cohérente des agents. Kubernetes sous-tend désormais 68 % des charges de travail d'intelligence artificielle, et Datadog a rapporté que ses clients ont ingéré en moyenne 2,3 pétaoctets de données d'observabilité par mois au quatrième trimestre 2025. Des signaux standardisés réduisent le risque de dépendance à un fournisseur, encourageant les déploiements multi-cloud et bénéficiant aux fournisseurs indépendants spécialisés dans l'analyse de télémétrie à haute cardinalité.

Complexité Croissante des Architectures LLM Multi-Agents

Le cadre Swarm d'OpenAI a popularisé l'orchestration multi-agents fin 2024, mais manquait d'observabilité intégrée, forçant la mise en place de journalisation personnalisée. Google Cloud a répondu en mai 2025 avec Vertex AI Agent Builder, un traçage qui représente les interactions entre agents sous forme de graphes, une fonctionnalité citée par les entreprises lors des évaluations d'achat. Une étude de Stanford de février 2025 a révélé que 42 % des défaillances multi-agents provenaient d'une mauvaise communication entre agents, et non d'erreurs de modèle. La diversité des formats de métadonnées entre les fournisseurs complique l'analyse des causes profondes, stimulant la demande de télémétrie inter-agents unifiée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de Standards d'Interopérabilité pour la Télémétrie des Agents | -4.9% | Mondial, plus aigu dans les environnements d'entreprise multi-fournisseurs | Moyen terme (2-4 ans) |

| Coût Total de Possession Élevé pour les Plateformes de Niveau Entreprise | -3.8% | Mondial, impactant particulièrement les PME et les secteurs sensibles aux coûts | Court terme (≤2 ans) |

| Pénurie de Talents Qualifiés dans les Cadres de Gouvernance de l'Intelligence Artificielle | -2.7% | Mondial, sévère en Asie-Pacifique et en Amérique du Sud | Long terme (≥4 ans) |

| Barrières de Résidence et de Souveraineté des Données dans les Déploiements Transfrontaliers | -2.1% | Europe, Moyen-Orient, Asie-Pacifique (Chine, Inde) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de Standards d'Interopérabilité pour la Télémétrie des Agents

Les conventions OpenTelemetry spécifiques aux agents restent à l'état de projet en mars 2026, retardant la compatibilité entre fournisseurs.[2]Projet de gouvernance, "Conventions sémantiques de télémétrie des agents," OPENTELEMETRY.IO Les entreprises adoptent donc des bibliothèques propriétaires de Datadog, Dynatrace ou AWS, augmentant ainsi les coûts de migration. Une enquête CNCF de novembre 2025 a montré que 63 % des utilisateurs d'intelligence artificielle multi-cloud classent la fragmentation de la télémétrie parmi leurs trois principaux points de douleur. Les environnements hybrides aggravent le défi lorsque les journaux doivent être assemblés manuellement sur trois plateformes, allongeant le temps moyen de résolution et érodant la confiance. Des groupes de travail de la Linux Foundation lancés début 2026 visent à accélérer la standardisation, mais le consensus pourrait prendre deux ans.

Coût Total de Possession Élevé pour les Plateformes de Niveau Entreprise

La tarification à l'usage évolue mal à mesure que le nombre d'agents augmente. Le niveau entreprise de Dynatrace coûte en moyenne 0,08 USD par heure d'agent, soit 70 080 USD annuellement pour 100 agents en fonctionnement permanent. Datadog ajoute une majoration de 30 % pour son module d'observabilité de l'intelligence artificielle. Les PME utilisent souvent des outils open source comme Grafana, mais la Linux Foundation estime qu'il faut 1,5 ingénieur à temps plein pour 500 services surveillés pour auto-héberger des piles d'observabilité. Les options cloud groupées réduisent les coûts unitaires mais introduisent une dépendance à la plateforme, laissant les acheteurs face à des compromis complexes entre prix et portabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Dépasse les Solutions Packagées

Les plateformes logicielles représentaient 68,32 % du chiffre d'affaires 2025, reflétant les entreprises qui se sont empressées d'instrumenter les agents d'intelligence artificielle avec des tableaux de bord prêts à l'emploi et des collecteurs OpenTelemetry. Des fournisseurs tels que Datadog et Dynatrace ont lancé des plug-ins pour LangChain, AutoGPT et Microsoft Semantic Kernel, réduisant les délais de mise en œuvre.[3]Documentation produit, "Connecteurs d'observabilité de l'intelligence artificielle," DATADOGHQ.COM Cependant, les grandes organisations ont rapidement découvert que l'alignement de la télémétrie avec les flux de travail internes de gestion des risques et juridiques nécessitait une personnalisation au-delà des fonctionnalités standard.

Le segment des services devrait croître à un CAGR de 36,93 % jusqu'en 2031, indiquant un changement structurel vers l'expertise externalisée. Les grands cabinets de conseil intègrent désormais des professionnels certifiés en gouvernance de l'intelligence artificielle dans des missions de plusieurs trimestres, générant des tarifs de facturation premium. Les offres de gouvernance gérée ont gagné du terrain auprès des institutions financières qui ne peuvent tolérer aucune lacune en matière d'observabilité, signalant que le marché des services d'observabilité et de gouvernance des agents se développera plus rapidement que la base logicielle. La pénurie de compétences renforce cette tendance, car la plupart des entreprises manquent de talents internes pour cartographier les contrôles de politique sur les chemins de décision des agents.

Par Mode de Déploiement : Les Architectures Hybrides Équilibrent Conformité et Économies Cloud

Les déploiements cloud représentaient 71,44 % des dépenses 2025, les organisations optant de plus en plus pour des intégrations avec les hyperscalers prépackagées avec des solutions telles qu'Amazon Bedrock, Azure OpenAI et Google Cloud Vertex AI Agent Builder. La capacité à évoluer de manière élastique et la disponibilité de mises à jour rapides des fonctionnalités ont fait de la télémétrie en cloud public le point de départ privilégié pour de nombreuses entreprises. Cependant, les réglementations strictes en matière de souveraineté des données et les besoins spécifiques des systèmes bancaires sensibles à la latence continuent de poser des défis à une migration complète vers le cloud.

Les architectures hybrides devraient croître à un taux de croissance annuel composé (CAGR) de 37,13 %, ce qui en fait le modèle de déploiement à la croissance la plus rapide. Dans ces architectures, des collecteurs sont déployés sur site pour filtrer les charges utiles de données sensibles avant de transmettre les métadonnées assainies à un plan de contrôle basé sur le cloud. Des solutions telles que Cisco AppDynamics et IBM watsonx sont des exemples emblématiques de cette conception à plan divisé. Les entreprises ont rapporté que les modèles hybrides leur permettent de se conformer aux réglementations régionales de protection des données tout en bénéficiant des analyses cloud avancées. Cette combinaison devrait stimuler l'expansion de la part de marché de l'observabilité et de la gouvernance des agents attribuée aux déploiements hybrides.

Par Taille d'Organisation : Les PME Adoptent les Agents Intégrés aux Fournisseurs Plus Rapidement que les Développements Personnalisés

Les grandes entreprises représentaient 64,54 % de l'investissement 2025, finançant des milliers d'agents sur un large éventail de flux de travail. Ces entreprises nécessitent des systèmes unifiés de contrôle d'accès basé sur les rôles, des capacités de multi-location et une intégration transparente avec les outils de gestion des événements de sécurité. Elles accordent également la priorité à des mesures de sécurité robustes pour assurer la conformité aux normes et réglementations du secteur. De plus, ces acheteurs poussent les fournisseurs à se concentrer sur la consolidation des plateformes, ce qui contribue à réduire la prolifération des outils, à rationaliser les opérations et à améliorer l'efficacité opérationnelle globale.

Les petites et moyennes entreprises (PME) devraient croître à un taux de croissance annuel composé (CAGR) de 36,89 %. L'adoption croissante de plateformes par abonnement, telles que Salesforce Agentforce et ServiceNow Now Assist, contribue à cette croissance. Ces plateformes combinent des fonctionnalités d'observabilité avec une accessibilité financière, abaissant ainsi les barrières cognitives et financières pour les PME. Des modèles de tarification tels que le forfait mensuel d'Observe Inc. à 10 000 USD sont particulièrement attrayants pour les directeurs financiers du marché intermédiaire. Par conséquent, la taille du marché de l'observabilité et de la gouvernance des agents pour les PME devrait croître régulièrement, en particulier dans les régions où le rythme d'adoption numérique dépasse la disponibilité de talents technologiques spécialisés.

Par Secteur d'Activité : Les Secteurs Axés sur la Conformité Accélèrent les Dépenses

La banque, les services financiers et l'assurance ont représenté 19,98 % du chiffre d'affaires 2025, la part de marché la plus élevée de l'observabilité et de la gouvernance des agents parmi tous les groupes d'utilisateurs finaux, car les régulateurs exigent désormais des pistes d'audit permanentes pour les agents automatisés de crédit, de trading et de détection de fraude. Les grandes banques déploient des alertes en temps réel et des politiques de disjoncteur qui interrompent les flux de travail chaque fois que la télémétrie de gouvernance signale une violation, faisant des plateformes d'entreprise premium le choix par défaut. Les acheteurs du commerce de détail et de l'e-commerce se concentrent sur l'impact sur les revenus, utilisant la télémétrie pour affiner la tarification dynamique et les recommandations personnalisées activées par l'orchestration multi-agents. Les entreprises manufacturières intègrent des agents dans des systèmes de maintenance prédictive et de coordination de la chaîne d'approvisionnement, valorisant les analyses de disponibilité et l'interopérabilité avec les capteurs d'atelier. Les opérateurs informatiques et de télécommunications surveillent l'optimisation du réseau pilotée par les agents et les tâches de support client, en privilégiant l'évolutivité et l'analyse de données à haute cardinalité.

La santé et les sciences de la vie devraient connaître la croissance la plus rapide avec un CAGR de 37,93 % jusqu'en 2031, propulsant la taille du marché de l'observabilité et de la gouvernance des agents pour ce secteur devant d'autres adoptants tardifs, tels que le gouvernement et la défense. Les hôpitaux ont besoin d'une surveillance continue pour démontrer que les agents d'aide à la décision clinique maintiennent la précision diagnostique et la sécurité une fois déployés, tandis que les fabricants de dispositifs médicaux doivent enregistrer les métriques de dérive des prédictions et de biais pour la surveillance post-commercialisation. Les agences gouvernementales et de défense mettent l'accent sur la sécurité en réseau isolé et les conceptions de cloud souverain, adoptant des collecteurs de télémétrie sur site ou hybrides conformes aux règles relatives aux données classifiées. Les secteurs de l'énergie, des transports et d'autres secteurs à actifs lourds se développent plus prudemment mais intègrent progressivement des agents dans des systèmes de contrôle critiques, générant une demande incrémentale pour des piles d'observabilité à faible latence et adaptées à la périphérie. Dans tous les secteurs, l'élargissement de la portée des mandats réglementaires garantit que les modèles de conformité spécifiques aux secteurs restent une caractéristique décisive dans la sélection des fournisseurs.

Analyse Géographique

L'Amérique du Nord était en tête avec 38,27 % du chiffre d'affaires 2025. Les entreprises technologiques pionnières, le capital-risque robuste et les mandats d'approvisionnement fédéraux accélèrent les déploiements. Le Bureau de la gestion et du budget exige que chaque agence inventorie ses systèmes d'intelligence artificielle, ce qui oriente la demande vers les fournisseurs d'observabilité proposant des solutions conformes au programme FedRAMP. Les amendements proposés au PIPEDA canadien reflètent les règles européennes de transparence, tandis que le secteur manufacturier mexicain étend les exigences d'observabilité des fournisseurs américains à travers le corridor de l'ACEUM.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 41,53 %. La directive du Conseil d'État chinois oblige les entreprises publiques à mettre en œuvre des cadres de gouvernance d'ici fin 2025, et les projets de règles de sécurité pour l'intelligence artificielle générative élèvent l'observabilité au rang de question de cybersécurité. Les lignes directrices japonaises de mars 2025 sur l'approvisionnement en intelligence artificielle responsable accélèrent l'adoption parmi les fabricants d'électronique et les institutions financières. La loi indienne sur la protection des données personnelles numériques encourage des projets pilotes dans le secteur public nécessitant le traçage des agents, et les nations d'Asie du Sud-Est contournent les limitations sur site en adoptant des piles cloud-natives, élargissant le marché de l'observabilité et de la gouvernance des agents dans les économies émergentes.

L'Europe croît à un rythme modéré mais régulier, soutenu par la loi sur l'intelligence artificielle et l'adoption rapide de la certification ISO/IEC 42001. Les lignes directrices techniques allemandes exigent la télémétrie pour l'intelligence artificielle à haut risque dans le secteur public, tandis que la supervision sectorielle du Royaume-Uni oblige les fournisseurs à proposer des modules spécifiques aux secteurs. Bien que les dépenses globales de la région soient inférieures à celles de l'Amérique du Nord, la complexité de la conformité crée un flux de revenus durable pour les suites de gouvernance complètes. L'Amérique du Sud, le Moyen-Orient et l'Afrique maintiennent des bases plus modestes mais bénéficient des déploiements multinationaux qui standardisent les modèles de politique d'observabilité à l'échelle mondiale.

Paysage Concurrentiel

La concurrence est modérée et fragmentée, aucun acteur ne dépassant 15 % de part en 2025. Les fournisseurs de surveillance des performances applicatives établis tels que Dynatrace, Datadog, New Relic et Splunk ont étendu leurs plateformes existantes pour inclure la télémétrie des agents, tirant parti de leurs bases installées pour réduire les coûts d'acquisition de clients. Les hyperscalers ont intégré l'observabilité dans les services de développement d'intelligence artificielle : Amazon Bedrock Guardrails enregistre chaque décision de politique, Azure intègre le traçage multi-agents, et Google Cloud propose Vertex AI Agent Observability. Ces offres groupées encouragent la fidélisation des charges de travail mais suscitent un examen approfondi concernant la dépendance à la plateforme.[4]Annonce, "Amazon Bedrock Guardrails," AWS.AMAZON.COM

Les fournisseurs spécialisés se différencient par des outils axés sur les développeurs et l'intégration open source. Honeycomb et Observe mettent l'accent sur les langages de requête à haute cardinalité, tandis que Grafana Labs investit ses fonds de série D pour commercialiser des tableaux de bord natifs aux agents. Les acquisitions stratégiques accélèrent les feuilles de route : le rachat en juillet 2025 d'une start-up de gouvernance par ServiceNow intègre l'application des politiques en temps réel dans Now Assist, et IBM fusionne le traçage des agents avec les modèles watsonx.governance pour la conformité ISO 42001.

L'investissement reste soutenu. Les start-ups en phase de démarrage axées sur la surveillance des agents de santé ou la traçabilité des données transfrontalières ont levé d'importants tours de série A fin 2025, signalant une demande dans des espaces non encore couverts. La collaboration au sein de la Cloud Native Computing Foundation pour finaliser les conventions OpenTelemetry influencera le positionnement à long terme, les fournisseurs façonnant des standards qui renforcent leurs architectures. Dans l'ensemble, la dynamique concurrentielle favorise les acteurs établis disposant d'une large plateforme, mais laisse de la place aux spécialistes agiles qui répondent plus rapidement aux nouvelles exigences.

Leaders du Secteur de l'Observabilité et de la Gouvernance des Agents

Dynatrace Inc.

Datadog Inc.

New Relic Inc.

Splunk Inc.

Grafana Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2026 : Datadog a annoncé la disponibilité générale de son module d'application des politiques des agents, permettant l'arrêt automatique des flux de travail lors de la détection d'une violation.

- Février 2026 : Microsoft Azure a étendu sa suite d'observabilité de l'intelligence artificielle avec un traçage multi-agents natif pour Semantic Kernel et les frameworks tiers.

- Janvier 2026 : Grafana Labs a levé 75 millions USD en financement de série D mené par Sequoia Capital pour accélérer la mise sur le marché en entreprise et les capacités de télémétrie spécifiques aux agents.

- Décembre 2025 : Amazon Web Services a lancé Amazon Bedrock Guardrails avec une télémétrie CloudWatch intégrée pour un filtrage de contenu prêt pour l'audit.

Périmètre du Rapport sur le Marché Mondial de l'Observabilité et de la Gouvernance des Agents

Le marché de l'observabilité et de la gouvernance des agents désigne l'écosystème de solutions et de services conçus pour surveiller, analyser, gérer et contrôler le comportement, les performances et la conformité des agents pilotés par l'intelligence artificielle et des systèmes autonomes dans les environnements d'entreprise.

Le rapport sur le marché de l'observabilité et de la gouvernance des agents est segmenté par composant (logiciels, services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité (BFSI, santé et sciences de la vie, commerce de détail et e-commerce, fabrication, informatique et télécommunications, gouvernement et défense, et autres secteurs d'activité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et E-Commerce |

| Fabrication |

| Informatique et Télécommunications |

| Gouvernement et Défense |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Activité | BFSI | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et E-Commerce | |||

| Fabrication | |||

| Informatique et Télécommunications | |||

| Gouvernement et Défense | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale d'outils de surveillance et de gouvernance des agents d'intelligence artificielle autonomes croît-elle ?

Le marché de l'observabilité et de la gouvernance des agents devrait se développer à un CAGR de 38,69 % de 2026 à 2031, passant de 1,68 milliard USD en 2026 à 8,62 milliards USD en 2031.

Quel modèle de déploiement présente les meilleures perspectives de croissance ?

Les architectures hybrides devraient enregistrer un CAGR de 37,13 % car elles permettent aux secteurs réglementés d'équilibrer les mandats de résidence des données avec l'évolutivité du cloud.

Quels facteurs font des services le segment de composant à forte croissance ?

La complexité de mise en œuvre, la pénurie de compétences et les personnalisations réglementaires poussent les entreprises à s'appuyer sur des services professionnels et gérés, entraînant un CAGR de 36,93 % pour le segment.

Quelle région est appelée à croître le plus rapidement dans l'adoption de l'observabilité pour les agents d'intelligence artificielle ?

L'Asie-Pacifique devrait être en tête avec un CAGR de 41,53 % jusqu'en 2031, grâce aux mandats de gouvernance en Chine, au Japon et en Inde.

Pourquoi les petites et moyennes entreprises accélèrent-elles leur adoption ?

Les agents intégrés aux fournisseurs dans les plateformes SaaS et la tarification forfaitaire réduisent les barrières techniques et financières, propulsant les dépenses des PME à un CAGR de 36,89 %.

Quel est le principal frein qui entrave l'expansion du marché ?

L'absence de standards d'interopérabilité finalisés oblige les acheteurs à adopter des formats de télémétrie propriétaires, augmentant les coûts de migration et ralentissant les stratégies multi-fournisseurs.

Dernière mise à jour de la page le: