Taille et Part du Marché de l'IA dans la Gestion de la Santé des Populations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.76 Milliards de dollars |

| Taille du Marché (2031) | 46.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Gestion de la Santé des Populations par Mordor Intelligence

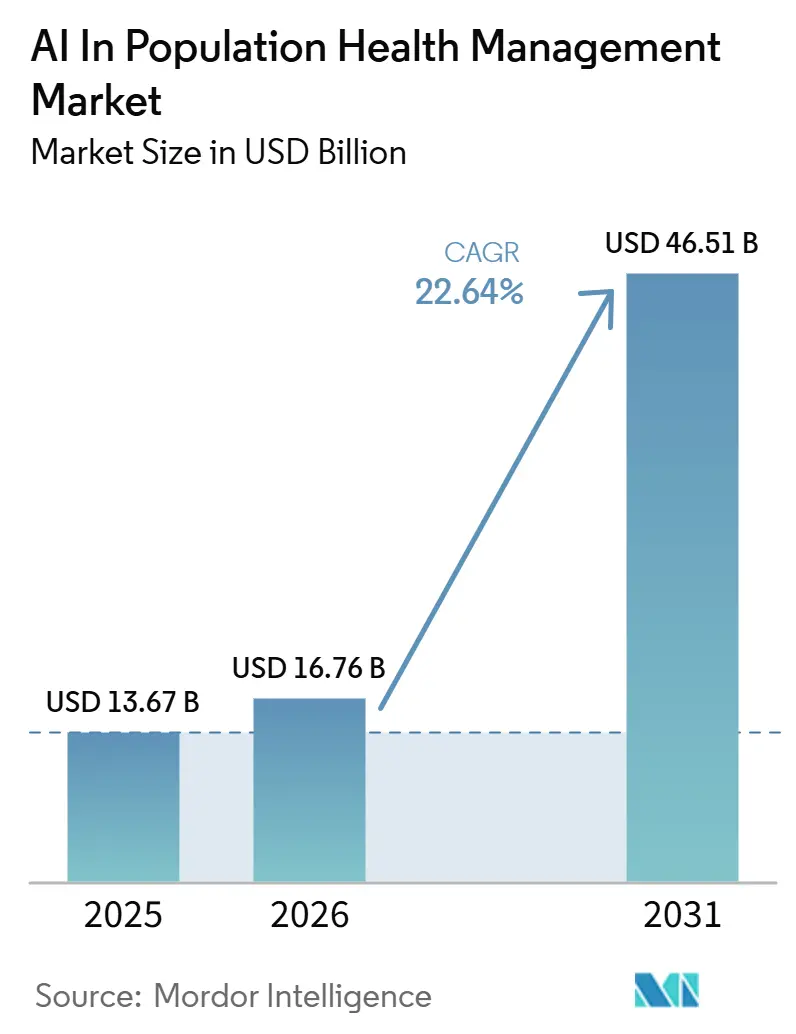

La taille du marché de l'IA dans la gestion de la santé des populations devrait augmenter de 13,67 milliards USD en 2025 à 16,76 milliards USD en 2026 et atteindre 46,51 milliards USD d'ici 2031, avec un CAGR de 22,64% sur la période 2026-2031.

Le marché de l'IA dans la gestion de la santé des populations entre dans une phase de croissance plus durable, car le financement des soins, la coordination des soins et la responsabilité des prestataires sont désormais réorganisés autour de résultats mesurables plutôt que du volume de services. Ce changement place l'analyse longitudinale, l'identification des risques et le suivi automatisé des lacunes de soins au cœur de la manière dont les prestataires et les payeurs gèrent les populations attribuées. Le CMS rend désormais obligatoire la participation aux paiements groupés dans certaines zones géographiques sélectionnées via TEAM en 2026, ce qui étend les obligations liées aux soins basés sur la valeur au-delà du groupe d'organisations ayant volontairement adhéré aux modèles antérieurs. ACO REACH a également affiché des économies moyennes de 930 USD par bénéficiaire par rapport aux références du paiement à l'acte, ce qui donne aux systèmes de santé et aux payeurs une base financière plus claire pour la supervision des populations pilotée par l'IA. Par conséquent, la concurrence sur le marché de l'IA dans la gestion de la santé des populations est centrée sur les plateformes capables de connecter les données de sinistres, cliniques et d'engagement des patients, tandis que les opportunités les plus solides restent liées à l'automatisation qui aide les organisations à gérer des panels plus importants avec des marges plus serrées.

Principaux Enseignements du Rapport

- Par composant, les logiciels détenaient une part de 72,48% en 2025, tandis que les services devraient croître à un CAGR de 22,97% jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 56,27% en 2025, tandis que le déploiement sur site devrait croître à un CAGR de 23,56% jusqu'en 2031.

- Par application, l'analyse de la santé des populations représentait une part de 28,54% en 2025, tandis que la stratification des risques devrait progresser à un CAGR de 24,85% jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient une part de 53,19% en 2025, tandis que les payeurs de soins de santé devraient croître à un CAGR de 23,92% jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,47% en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 24,93% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Gestion de la Santé des Populations

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers le Remboursement Basé sur la Valeur | +4.1% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Augmentation du Fardeau des Maladies Chroniques | +4.5% | Mondial, avec accélération en Asie-Pacifique et MENA | Long terme (≥ 4 ans) |

| Stratification des Risques et Comblement des Lacunes de Soins Pilotés par l'IA | +5.2% | Mondial, mature en Amérique du Nord, en forte croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de Données de Santé Natives du Cloud | +3.6% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Modernisation des Données Medicaid et de Santé Publique | +2.0% | États-Unis, en expansion vers certains systèmes de santé publique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Pénuries de Personnel en Soins Primaires Favorisent l'Automatisation des Panels | +3.1% | Mondial, aigu au Royaume-Uni, au Japon, aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers le Remboursement Basé sur la Valeur

Le marché de l'IA dans la gestion de la santé des populations bénéficie d'un soutien direct de la réforme des paiements, car les soins basés sur la valeur créent désormais un besoin opérationnel de mesure continue des performances plutôt qu'un projet d'analyse discrétionnaire. TEAM est actif en 2026 en tant que modèle de paiement groupé obligatoire dans certaines zones géographiques sélectionnées. Ce changement fait passer la responsabilité liée aux soins basés sur la valeur d'un programme optionnel à une exigence quotidienne pour de nombreuses organisations prestataires.[1]"L'Intelligence Artificielle comme Catalyseur de l'Assurance Maladie Basée sur la Valeur aux États-Unis : Revue Narrative et Perspective Politique," Cela est important car les modèles obligatoires touchent les systèmes de santé qui étaient restés en dehors des pilotes antérieurs, y compris les organisations qui avaient été plus lentes à financer l'analyse, l'automatisation des flux de travail ou les outils de gestion des soins. Le marché de l'IA dans la gestion de la santé des populations bénéficie donc d'une base de demande plus large, car les prestataires ont désormais besoin de meilleures prévisions, d'une meilleure gestion de l'attribution et d'un meilleur contrôle de l'utilisation pour protéger leurs marges dans le cadre de contrats basés sur le risque. Les économies ACO REACH de 930 USD par bénéficiaire facilitent également la défense du retour sur investissement d'une meilleure supervision des populations dans la planification des investissements et les discussions au niveau du conseil d'administration. À mesure que les modèles basés sur la valeur axés sur les spécialités se rapprochent d'une utilisation plus large à partir de 2027, l'IA au niveau des populations fonctionnera de plus en plus comme un outil de protection des revenus autant que comme une couche de soutien clinique.

Augmentation du Fardeau des Maladies Chroniques

Le marché de l'IA dans la gestion de la santé des populations se développe également parce que les maladies chroniques créent une base de patients plus large et plus complexe qui nécessite une surveillance, une priorisation et une intervention continues sur plusieurs années, plutôt que des visites isolées. La prévalence mondiale du diabète a atteint 588,7 millions en 2024, et ce fardeau est aggravé par les maladies cardiovasculaires, l'obésité et la multimorbidité dans de nombreux systèmes de santé.[2]"Medisolv Étend ses Capacités d'IA pour les Soins Basés sur la Valeur avec l'Acquisition de Lilac Software," En Chine, les maladies chroniques représentaient plus de 80% des décès et plus de 70% du fardeau total des maladies, tandis que la prévalence chez les personnes âgées de 60 ans et plus atteignait 81,1%.[3]"Renforcer la Gestion des Maladies Chroniques grâce aux Soins de Santé Intelligents en Chine : Une Évaluation de l'Efficacité des Politiques par le Modèle d'Indice PMC," Ces conditions poussent le marché de l'IA dans la gestion de la santé des populations vers des modèles capables de combiner de longs horizons temporels, de multiples pathologies et des schémas de soins couvrant plusieurs prestataires et environnements. Elles rendent également les ensembles de données d'une seule institution moins suffisants, ce qui soutient le passage vers l'apprentissage fédéré et la collaboration multi-institutionnelle sur les données pour la modélisation des maladies chroniques. Dans les environnements de soins primaires Medicaid, les programmes proactifs de gestion des maladies chroniques activés par l'IA ont signalé 22,9% d'événements aigus toutes causes confondues en moins et 48,3% d'hospitalisations pour soins ambulatoires sensibles en moins, ce qui renforce l'argument en faveur de l'investissement côté payeur et côté prestataire dans le marché de l'IA dans la gestion de la santé des populations.[4]Sanjay Basu, Pablo Bermudez-Canete, Tannen Christopher Hall, et Pranav Rajpurkar, "Optimisation des Solutions d'IA pour la Santé des Populations en Soins Primaires,"

Stratification des Risques et Comblement des Lacunes de Soins Pilotés par l'IA

Le marché de l'IA dans la gestion de la santé des populations est tiré vers l'avant par la demande d'une meilleure stratification des risques, mais l'accent se déplace de la précision brute des prédictions vers la fiabilité au sein des populations mal desservies. Des recherches publiées en 2026 ont montré que les disparités d'accès aux soins de santé affaiblissaient la fiabilité des dossiers médicaux électroniques pour 73% des pathologies examinées chez les patients bénéficiant de soins contraints par les coûts, ce qui affecte directement les données d'entrée des modèles et augmente le risque de cas à haut risque non détectés. Cette constatation modifie les priorités des fournisseurs, car les systèmes de santé et les payeurs ont désormais besoin de modèles capables de rester utiles même lorsque les antécédents historiques sont incomplets, retardés ou inégaux selon les groupes. Arcadia a répondu en lançant sa plateforme de développement AI Factory en 2026 et en intégrant les données d'abandon de première délivrance de Surescripts en octobre 2025 pour aider à combler plus rapidement les lacunes de soins liées à l'observance médicamenteuse. Un modèle de fondation de Cambridge entraîné sur 23 millions de patients en soins primaires au Royaume-Uni, SurvivEHR, a également montré une prédiction à long horizon plus solide pour les patients présentant plusieurs pathologies chroniques en modélisant conjointement les risques concurrents. Le marché de l'IA dans la gestion de la santé des populations évolue donc vers des modèles qui connectent la progression des maladies, le comportement d'observance et les trajectoires multi-pathologies, plutôt que de traiter chaque voie de risque de manière isolée.

Les Pénuries de Personnel en Soins Primaires Favorisent l'Automatisation des Panels

Le marché de l'IA dans la gestion de la santé des populations bénéficie également de la pression sur les effectifs, car les équipes soignantes ont de plus en plus besoin d'une automatisation capable de gérer la sensibilisation, les rappels et la priorisation sans attendre l'initiation directe du médecin. Cela déplace l'adoption des simples outils de soutien à la documentation vers des outils d'automatisation des panels capables de prendre en charge une plus grande part du travail de coordination de routine. Lumeris a positionné Tom comme une plateforme agentique qui engage les patients par SMS et par voix en utilisant les données des dossiers médicaux électroniques et des sinistres, ce qui reflète cette évolution vers une gestion des soins hors visite à grande échelle. Le marché de l'IA dans la gestion de la santé des populations bénéficie de ce changement, car les organisations peuvent justifier l'investissement sur la base des effectifs ainsi que sur la qualité et l'utilisation. Au Royaume-Uni, les outils de triage par IA ont montré la capacité de réduire le temps administratif jusqu'à 43 minutes par membre du personnel par jour, et un pilote du NHS a signalé une réduction de 30% des rendez-vous manqués sur 6 mois. Ces résultats montrent que la demande d'automatisation sur le marché de l'IA dans la gestion de la santé des populations s'étend au-delà de l'Amérique du Nord et est de plus en plus liée à la gestion des capacités dans les soins de première ligne.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la Confidentialité des Données et à la Cybersécurité | -1.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts Élevés de Mise en Œuvre et d'Intégration des Systèmes Hérités | -1.5% | Mondial, particulièrement aigu dans les organisations prestataires de taille moyenne | Moyen terme (2-4 ans) |

| Cadres Flous de Remboursement et de Responsabilité de l'IA | -2.2% | États-Unis, avec un analogue européen émergent dans le cadre de la Loi sur l'IA | Moyen terme (2-4 ans) |

| Biais des Modèles et Dérive due aux Données Longitudinales Fragmentées | -1.6% | Mondial, plus prononcé en Asie-Pacifique et dans les environnements de prestataires de filet de sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres Flous de Remboursement et de Responsabilité de l'IA

Le marché de l'IA dans la gestion de la santé des populations est encore confronté à un frein significatif, car la politique de remboursement n'a pas encore pleinement rattrapé le soutien clinique piloté par logiciel et les systèmes de décision au niveau des populations. Health Affairs a noté en 2026 que la méthodologie de paiement Medicare n'était pas conçue pour les services d'IA basés sur des logiciels, ce qui laisse de nombreux outils coincés dans des catégories de prestations plus anciennes et crée un traitement de paiement incertain. Lorsque les acheteurs ne peuvent pas voir un chemin de remboursement stable, ils deviennent plus sélectifs dans le déploiement d'outils qui améliorent les résultats mais peuvent ne pas générer un mécanisme de facturation direct et à court terme. Cette hésitation affecte la contractualisation, la vitesse de mise en œuvre et la propriété interne, car les équipes financières, juridiques et les responsables cliniques jugent souvent le même produit à travers des prismes de risque différents. Le marché de l'IA dans la gestion de la santé des populations est particulièrement exposé, où les fournisseurs demandent aux prestataires de financer des outils susceptibles de réduire l'utilisation future, même lorsque la valeur clinique à long terme est forte. Tant que la politique ne donnera pas de signaux plus clairs sur le traitement du remboursement et la responsabilité des décisions assistées par l'IA, l'adoption continuera de progresser plus rapidement dans les cas d'utilisation administratifs et opérationnels que dans les outils plus proches de la conception formelle des prestations ou des décisions de nécessité médicale.

Biais des Modèles et Dérive due aux Données Longitudinales Fragmentées

Le marché de l'IA dans la gestion de la santé des populations est également contraint par une qualité des données inégale, car des dossiers longitudinaux fragmentés peuvent affaiblir à la fois l'équité et la durabilité des modèles déployés. Une revue systématique de 2025 portant sur 129 études a révélé de moins bonnes performances de l'IA pour les femmes, les minorités raciales, les patients bénéficiant d'une assurance publique et les groupes géographiquement sous-représentés, avec une sensibilité du dépistage de la rétinopathie diabétique allant de 51,0% à 85,9% selon les sous-groupes ethniques. Ce problème ne se termine pas avec le biais initial, car la dérive des modèles peut rester cachée lorsque les données d'entraînement et les données de déploiement réel proviennent d'environnements d'accès aux soins différents. Des recherches menées en 2026 ont montré que l'ajout de données de santé autodéclarées par les patients améliorait la prédiction pour les patients à faible accès aux soins et identifiait de futurs cas de diabète que les modèles basés uniquement sur les dossiers médicaux électroniques avaient manqués. Ce résultat suggère que le marché de l'IA dans la gestion de la santé des populations ne peut pas s'appuyer uniquement sur des ensembles de données de dossiers médicaux électroniques plus importants lorsque le dossier sous-jacent reflète encore un accès inégal et des consultations incomplètes. Les fournisseurs et les acheteurs auront donc besoin de pipelines de données multimodaux, d'une surveillance plus rigoureuse et d'un recalibrage plus délibéré s'ils souhaitent que les outils de stratification des risques restent cliniquement crédibles au sein de populations diverses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Dominance des Logiciels Reflète une Approche d'Achat Axée sur les Plateformes

Les logiciels détenaient une part de 72,48% en 2025, ce qui signifie que le centre d'achat du marché de l'IA dans la gestion de la santé des populations est encore concentré autour de plateformes durables plutôt que de travaux de conseil à court terme. Ce schéma correspond à un modèle d'achat axé sur les plateformes, car les prestataires et les payeurs souhaitent un environnement opérationnel unique capable de prendre en charge conjointement l'identification des risques, la sensibilisation, l'analyse des contrats et la gestion de l'utilisation. Le marché de l'IA dans la gestion de la santé des populations a donc favorisé les fournisseurs capables d'intégrer l'IA directement dans les modules logiciels plutôt que de laisser l'intelligence en dehors de la pile applicative principale. Cette dynamique réduit le rôle du travail de conseil ponctuel au stade le plus précoce de l'adoption, car la valeur initiale dépend désormais davantage de ce que la plateforme installée peut faire au quotidien.

Les services restent le composant à la croissance la plus rapide avec un CAGR de 22,97% sur 2026-2031, ce qui montre que le travail de mise en œuvre reste important même lorsque les logiciels détiennent la base de revenus la plus importante. La croissance des services provient du support géré, de l'expertise en déploiement et de la gestion du changement pour les organisations qui ne disposent pas d'équipes internes de science des données ou d'intégration. Le marché de l'IA dans la gestion de la santé des populations porte encore une demande de services significative, car les environnements de dossiers médicaux électroniques hérités, les flux de sinistres fragmentés et les différences de flux de travail des prestataires rendent le déploiement plus difficile que ce que les démonstrations logicielles suggèrent souvent. Les attentes en matière de conformité concernant les interventions de soutien à la décision prédictive élargissent également le besoin de documentation, de validation et de soutien à la gouvernance dans les installations en production. Au sein du secteur de l'IA dans la gestion de la santé des populations, cela laisse la composition des composants paraître stable en surface, mais plus intensive en services en profondeur, à mesure que les acheteurs passent d'une utilisation pilote à des opérations à grande échelle.

Par Mode de Déploiement : Le Cloud Pose les Fondations tandis que le Sur Site s'Accélère

Le déploiement basé sur le cloud détenait une part de 56,27% en 2025, ce qui confirme que le marché de l'IA dans la gestion de la santé des populations s'appuie encore fortement sur des environnements évolutifs capables de gérer l'ingestion multi-sources et l'analyse en quasi temps réel. L'adoption du cloud correspond aux charges de travail de santé des populations, car ces charges de travail dépendent d'une actualisation continue des données, d'une large interopérabilité et de mises à jour fréquentes des modèles au sein de grandes populations attribuées. Le modèle soutient également une expansion plus rapide des cas d'utilisation, car les organisations peuvent ajouter des scores de risque, une logique de lacunes de soins et des outils d'engagement sans reconstruire l'ensemble de la base de données. En pratique, le cloud reste la voie la plus facile pour de nombreux acheteurs qui ont besoin de combiner les données des payeurs, des prestataires, des pharmacies et des activités de sensibilisation dans une seule vue. C'est pourquoi la base de revenus actuelle du marché de l'IA dans la gestion de la santé des populations continue de pencher vers le cloud, même si les débats sur la confidentialité et la souveraineté des données deviennent plus visibles.

Le déploiement sur site est le mode à la croissance la plus rapide avec un CAGR de 23,56% sur 2026-2031, ce qui montre que le contrôle des données devient un facteur d'achat plus important dans les environnements réglementés. La taille du marché de l'IA dans la gestion de la santé des populations pour les environnements locaux sur site et étroitement contrôlés augmente là où les acheteurs souhaitent une surveillance plus stricte de l'entraînement des modèles, des dossiers patients sensibles et des mouvements de données transfrontaliers. La NHSA chinoise a déclaré en 2026 que les modèles d'IA pour le Cloud d'Assurance Médicale Personnelle devaient s'entraîner en interne sans que les données ne quittent la plateforme, ce qui illustre pourquoi les architectures souveraines ou étroitement délimitées gagnent du soutien. Le marché de l'IA dans la gestion de la santé des populations ne se dirige donc pas vers un modèle d'hébergement universel unique, car de nombreuses organisations souhaitent désormais à la fois la flexibilité du cloud et le contrôle local. Le déploiement hybride est devenu le compromis pratique pour de nombreux systèmes de santé de taille moyenne qui souhaitent bénéficier de l'économie du cloud tout en respectant les exigences de résidence et de confidentialité des données.

Par Application : La Stratification des Risques Mène la Croissance, l'Analyse Ancre le Marché

L'analyse de la santé des populations détenait la plus grande part d'application à 28,54% en 2025, ce qui montre que le marché de l'IA dans la gestion de la santé des populations commence encore par une couche de mesure large avant de se concentrer sur des interventions spécifiques. L'analyse reste l'ancre, car les prestataires et les payeurs ont besoin d'une vue commune de l'utilisation, de la qualité, de l'attribution et des coûts avant de pouvoir orienter efficacement la gestion des soins ou l'engagement des membres. Cela fait de cette catégorie l'infrastructure de base pour de nombreux autres cas d'utilisation, en particulier lorsque les acheteurs sont encore en train de standardiser les modèles de données et la gouvernance. La stratification des risques est l'application à la croissance la plus rapide avec un CAGR de 24,85% sur 2026-2031, ce qui reflète le passage des rapports rétrospectifs vers la priorisation prospective au sein des flux de travail quotidiens. La taille du marché de l'IA dans la gestion de la santé des populations pour la stratification des risques se développe donc plus rapidement que les catégories de rapports matures, car les acheteurs souhaitent de plus en plus que le système décide qui doit être contacté, examiné ou escaladé en priorité.

La gestion et la coordination des soins progressent également sur le marché de l'IA dans la gestion de la santé des populations, à mesure que les outils agentiques prennent en charge davantage de tâches de sensibilisation et de suivi qui dépendaient autrefois de l'effort manuel des infirmières ou des gestionnaires de cas. Les plateformes d'engagement des patients deviennent plus multilingues et plus activées par la voix, ce qui est important lorsque les organisations cherchent à combler les écarts d'équité au sein de populations ayant des schémas d'accès et des préférences de communication différents. Les données fournies par les utilisateurs indiquent également une composition d'applications plus large, avec la surveillance de la santé publique et les données probantes réelles pharmaceutiques incluses dans la catégorie autre, à mesure que les cadres d'utilisation secondaire des données ouvrent davantage de voies d'accès. Le règlement sur l'Espace Européen des Données de Santé est entré en vigueur en mars 2025, ce qui soutient cette utilisation plus large des données de santé liées à des fins approuvées. Une étude de 2025 menée par Stanford a révélé que la sensibilisation proactive par IA améliorait l'engagement au dépistage du cancer colorectal chez les patients hispanophones par rapport aux équipes de sensibilisation conventionnelles, ce qui montre comment le marché de l'IA dans la gestion de la santé des populations transforme l'engagement des patients d'une fonctionnalité de commodité en un outil d'accès ciblé.

Par Utilisateur Final : Les Prestataires Définissent le Volume, les Payeurs Définissent la Marge

Les prestataires de soins de santé détenaient une part de 53,19% en 2025, ce qui montre que le marché de l'IA dans la gestion de la santé des populations tire encore la majeure partie de sa base installée des organisations qui détiennent les données cliniques les plus approfondies et portent la responsabilité la plus directe en matière de prestation de soins. Les prestataires sont les plus proches des flux de travail que les outils de santé des populations cherchent à influencer, notamment les orientations, les visites de suivi, le calendrier de sensibilisation, les plans de soins et la documentation de qualité. Ils font également face à une pression opérationnelle directe lorsque les modèles obligatoires basés sur la valeur exigent un meilleur contrôle de l'utilisation et de meilleures performances d'attribution. Le marché de l'IA dans la gestion de la santé des populations continue de pencher vers la demande des prestataires, car les hôpitaux, les groupes de médecins et les systèmes intégrés ont le besoin immédiat le plus large de connecter la prise de décision clinique à la responsabilité financière. Les économies ACO REACH de 930 USD par bénéficiaire renforcent le fait que l'adoption côté prestataire n'est pas seulement une décision technologique, mais aussi une décision de gestion des marges dans les modèles de soins porteurs de risques.

Les payeurs de soins de santé sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 23,92% sur 2026-2031, et cela montre à quelle vitesse l'engagement des membres, l'ajustement des risques, la gestion de l'utilisation et les performances contractuelles convergent. Le marché de l'IA dans la gestion de la santé des populations devient plus attractif pour les payeurs, car ils peuvent utiliser le même environnement de données pour soutenir la navigation dans les soins, l'intégrité des paiements et les performances du réseau. Les agences gouvernementales et les organisations de santé publique représentent également une part croissante de la demande, même si leur contribution aux revenus reste inférieure à celle des prestataires et des payeurs. L'ASTHO a rapporté en 2026 que 14% des bureaux de santé des États et des territoires utilisaient déjà l'IA pour la surveillance des maladies et la modélisation prédictive, tandis que les démonstrations du CDC ont montré plus de 5 500 heures de travail économisées dans l'analyse des données de subventions. Au sein du secteur de l'IA dans la gestion de la santé des populations, cette composition plus large d'utilisateurs finaux suggère que les fournisseurs les plus solides seront ceux capables de servir les flux de travail des prestataires, des payeurs et du secteur public sans reconstruire la plateforme pour chaque type d'acheteur.

Analyse Géographique

L'Amérique du Nord détenait 38,47% de la part du marché de l'IA dans la gestion de la santé des populations en 2025, ce qui maintient la région au centre de l'activité commerciale actuelle. Les États-Unis restent le principal terrain d'essai, car TEAM, ACO REACH et le Modèle de Spécialité Ambulatoire placent la responsabilité basée sur la valeur et la mesure des performances au cœur du financement des soins. Cette structure politique donne au marché de l'IA dans la gestion de la santé des populations un signal de demande plus fort que dans la plupart des autres régions, car les prestataires et les payeurs ont des raisons plus claires de suivre les coûts, la qualité, l'utilisation et les résultats attribués dans un seul système. L'Amérique du Nord bénéficie également de structures de contractualisation matures entre payeurs et prestataires et d'une large infrastructure de dossiers médicaux électroniques installée, ce qui facilite l'opérationnalisation de l'analyse au niveau des populations. Ces conditions maintiennent le marché de l'IA dans la gestion de la santé des populations commercialement le plus fort en Amérique du Nord, même si la croissance commence à s'élargir plus nettement en dehors de la région.

L'Europe est plus fragmentée, mais la région s'organise davantage à mesure que la gouvernance des données, la supervision de l'IA et les règles d'accès aux données secondaires s'inscrivent dans un cadre plus clair. Le dossier patient électronique opt-out de l'Allemagne couvrait les 73 millions de personnes assurées légalement à partir de janvier 2025 et a commencé à alimenter le Centre National de Données de Recherche à partir de juillet 2025 sous supervision formelle, ce qui donne à la région une base de données longitudinales plus solide qu'auparavant. La France a engagé 110 millions EUR, soit environ 119 millions USD, via France 2030 pour les entrepôts de données de santé et a lancé une stratégie nationale d'IA et de données de santé en juillet 2025 axée sur la surveillance au niveau des populations et la modélisation des jumeaux numériques. L'agenda de réforme du NHS au Royaume-Uni pousse également à une utilisation plus rapide de l'IA en soins primaires, en particulier là où la pression sur les capacités et les rendez-vous manqués affectent déjà l'accès. Dans le même temps, les dirigeants médicaux européens ont averti que des processus de validation et de gouvernance lents pourraient laisser les avantages d'échelle aux entreprises technologiques américaines et chinoises, ce qui explique pourquoi l'intention d'achat augmente même là où le déploiement est encore en retard.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une taille du marché de l'IA dans la gestion de la santé des populations dans la région projetée pour se développer à un CAGR de 24,93% sur 2026-2031. La Chine est l'histoire d'échelle la plus claire dans cette croissance, car le 15e Plan Quinquennal pour 2026-2030 traite l'IA dans les soins de santé comme une priorité stratégique, et les sorties nationales avaient atteint près de 300 grands modèles médicaux en mai 2025, tandis que les services d'imagerie à distance au niveau des comtés avaient déjà traité plus de 68 millions de cas. La NHSA chinoise a également lancé le pilote du Cloud d'Assurance Médicale Personnelle en février 2026 pour construire des profils de santé dynamiques sur l'ensemble du cycle de vie des soins pour 1,33 milliard de personnes assurées. Le marché de l'IA dans la gestion de la santé des populations trouvera donc probablement certaines de ses plus longues pistes de croissance en Asie-Pacifique, où la modernisation des systèmes publics, la pression des maladies chroniques et les plateformes de données à l'échelle nationale peuvent toutes soutenir un déploiement plus large au fil du temps.

Paysage Concurrentiel

Le marché de l'IA dans la gestion de la santé des populations est modérément concentré au sommet, avec Epic, Optum, Oracle Health et Innovaccer détenant une forte visibilité dans les flux de travail des logiciels, de l'analyse et des soins basés sur la valeur. Un second groupe comprenant Health Catalyst, Arcadia, Cotiviti, Lightbeam et ZeOmega continue de se concurrencer par une focalisation verticale plus étroite, une profondeur des flux de travail et une solidité en matière d'interopérabilité. Le secteur n'est pas suffisamment consolidé pour qu'une architecture de produit unique domine chaque type d'acheteur, car les flux de travail des prestataires, les priorités des payeurs et les besoins de santé publique diffèrent encore de manière significative. Cela signifie que le marché de l'IA dans la gestion de la santé des populations récompense l'étendue, mais seulement lorsque cette étendue est associée à une conception de flux de travail utilisable et à une intégration de données fiable. Les relations installées comptent également, car les fournisseurs ayant des positions établies dans les dossiers médicaux électroniques, la gestion des soins ou l'analyse des payeurs peuvent s'étendre plus facilement vers des fonctions adjacentes de santé des populations que les nouveaux entrants.

Les fusions et acquisitions restent un mouvement concurrentiel déterminant sur le marché de l'IA dans la gestion de la santé des populations, car les acheteurs souhaitent moins d'outils déconnectés et une couverture opérationnelle plus large d'un ensemble de fournisseurs plus restreint. Cotiviti a finalisé l'acquisition d'Edifecs en mars 2025, ce qui a renforcé sa position en matière d'interopérabilité et lui a donné une base plus large pour les flux de travail d'échange de données et d'analyse. Medisolv s'est encore développé en 2026 en acquérant Lilac Software en mars et Health Elements AI en avril, utilisant ces transactions pour approfondir l'analyse des soins basés sur la valeur et l'abstraction de données cliniques pilotée par l'IA. Medisolv a déclaré que sa transaction Health Elements AI étend la couverture de l'analyse de la santé des populations à plus de 140 millions de dossiers patients dans plus de 1 800 organisations de soins de santé, ce qui montre comment l'échelle et la couverture des flux de travail sont désormais achetées autant que construites. Ces mouvements montrent que le marché de l'IA dans la gestion de la santé des populations passe des solutions ponctuelles vers des plateformes opérationnelles plus complètes capables de connecter la mesure, l'action qualité et l'exécution de la gestion des soins.

Leaders du Secteur de l'IA dans la Gestion de la Santé des Populations

athenahealth

Epic Systems

Lumeris, Inc.

Oracle Health, Inc.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Rialtic et Exponential AI ont annoncé une fusion stratégique pour créer une plateforme unifiée couvrant l'ensemble du cycle de vie des sinistres, y compris l'autorisation préalable au niveau des populations, l'intelligence décisionnelle en temps réel et les processus de qualité pour les marchés des payeurs et des prestataires. La transaction accélère les flux de travail de l'IA dans la gestion de la santé des populations côté payeur pour les plans de santé américains.

- Mai 2026 : IKS Health a acquis ARAI Solutions, intégrant des graphes de connaissances biomédicales propriétaires et un moteur de raisonnement central dans sa plateforme d'IA à pile complète pour faire progresser le codage clinique autonome, l'identification des lacunes de soins et la médecine de précision pour les cas d'utilisation au niveau des populations.

- Avril 2026 : Medisolv a acquis Health Elements AI, ajoutant une abstraction de données cliniques axée sur l'IA avec un taux de précision déclaré de 96% pour les rapports de qualité des registres cliniques, étendant la couverture de l'analyse de la santé des populations de Medisolv à plus de 140 millions de dossiers patients dans plus de 1 800 organisations de soins de santé.

Périmètre du Rapport sur le Marché Mondial de l'IA dans la Gestion de la Santé des Populations

Selon le périmètre du rapport, l'IA dans la gestion de la santé des populations désigne l'application des technologies d'intelligence artificielle à l'analyse des données de santé au sein de populations de patients définies, permettant aux organisations de soins de santé d'identifier les individus à haut risque, de prédire les tendances des maladies et d'améliorer les soins préventifs. Les plateformes de gestion de la santé des populations alimentées par l'IA intègrent des données cliniques, de sinistres, sociales et comportementales pour soutenir la stratification des risques, la coordination des soins, l'optimisation des ressources et les interventions personnalisées. Ces solutions contribuent à améliorer les résultats de santé tout en réduisant les coûts des soins de santé et en améliorant la prestation de soins basés sur la valeur.

L'IA dans la gestion de la santé des populations est segmentée par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en analyse de la santé des populations, engagement des patients, stratification des risques, gestion et coordination des soins, analyse des performances financières et du réseau, et autres. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, organisations de soins responsables et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Analyse de la Santé des Populations |

| Engagement des Patients |

| Stratification des Risques |

| Gestion et Coordination des Soins |

| Analyse des Performances Financières et du Réseau |

| Autres |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Organisations de Soins Responsables |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Analyse de la Santé des Populations | |

| Engagement des Patients | ||

| Stratification des Risques | ||

| Gestion et Coordination des Soins | ||

| Analyse des Performances Financières et du Réseau | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Organisations de Soins Responsables | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de l'IA dans la gestion de la santé des populations ?

La croissance est portée par le remboursement basé sur la valeur, l'augmentation du fardeau des maladies chroniques, des besoins plus importants en matière de stratification des risques et la pression sur les effectifs, le marché devant croître de 16,76 milliards USD en 2026 à 46,51 milliards USD d'ici 2031.

Quel segment est en tête par composant ?

Les logiciels étaient en tête avec une part de 72,48% en 2025, car les acheteurs privilégient les plateformes d'analyse durables et les plateformes de flux de travail plutôt que les engagements de services ponctuels.

Quelle application connaît la croissance la plus rapide ?

La stratification des risques est l'application à la croissance la plus rapide, avec un CAGR projeté de 24,85% jusqu'en 2031, à mesure que les acheteurs passent des rapports rétrospectifs à la priorisation en temps réel.

Pourquoi les payeurs comptent-ils davantage maintenant dans ce domaine ?

Les payeurs de soins de santé sont l'utilisateur final à la croissance la plus rapide avec un CAGR de 23,92%, car ils utilisent l'IA pour l'engagement des membres, la gestion de l'utilisation et les performances contractuelles ajustées au risque.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 24,93%, soutenue par de grandes plateformes de données publiques, la pression des maladies chroniques et les programmes nationaux d'IA dans les soins de santé.

Quel est le plus grand défi pour l'adoption ?

Les règles floues en matière de remboursement et de responsabilité restent un obstacle majeur, car de nombreux outils d'IA s'inscrivent encore dans des structures de paiement qui n'ont pas été conçues pour les services cliniques et au niveau des populations basés sur des logiciels.

Dernière mise à jour de la page le: