Taille et Part du Marché des Chatbots de Santé Basés sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.01 Millions de dollars américains |

| Taille du Marché (2031) | 118.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 26.13% CAGR |

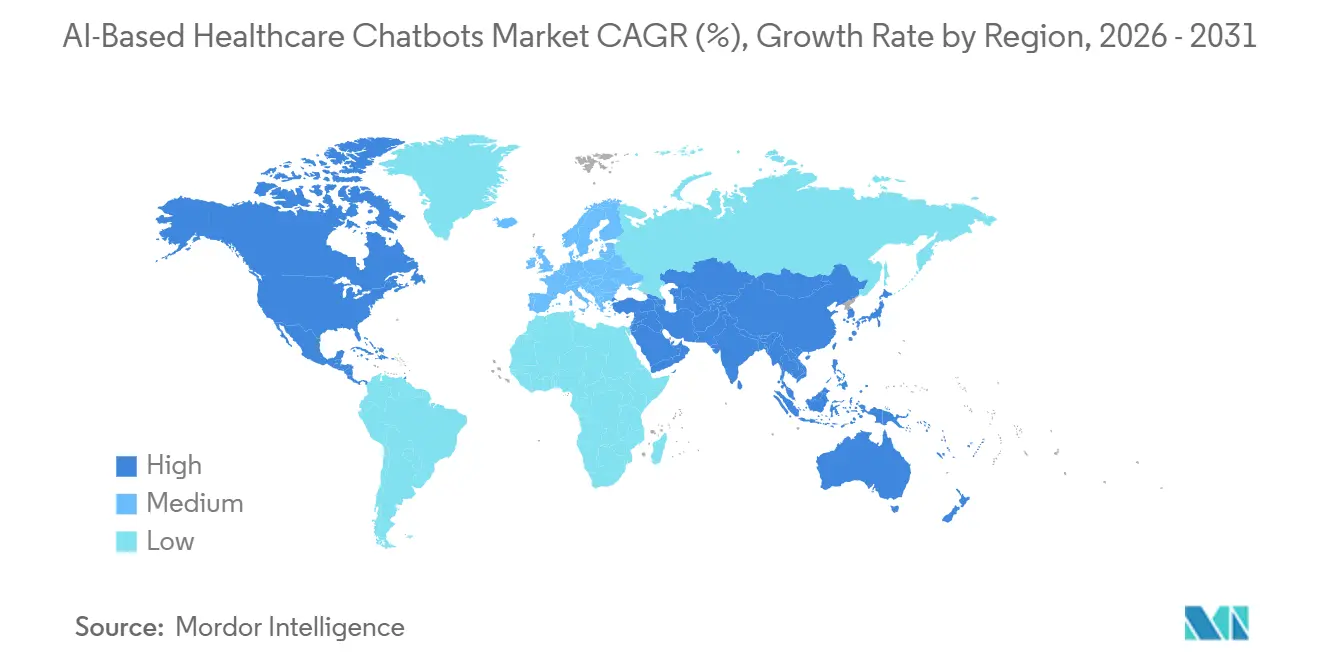

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

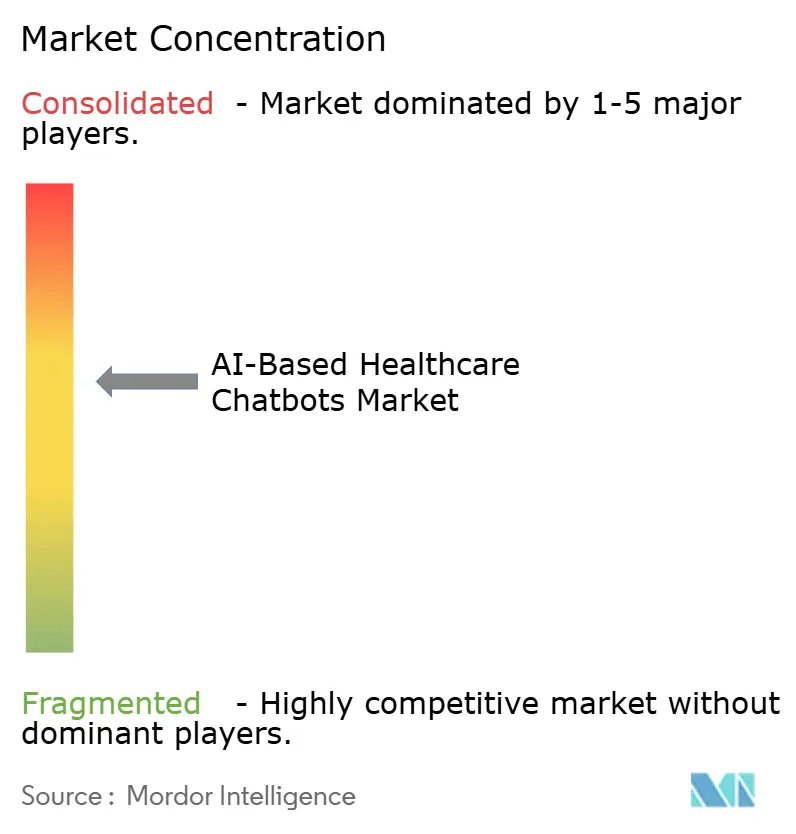

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Chatbots de Santé Basés sur l'IA par Mordor Intelligence

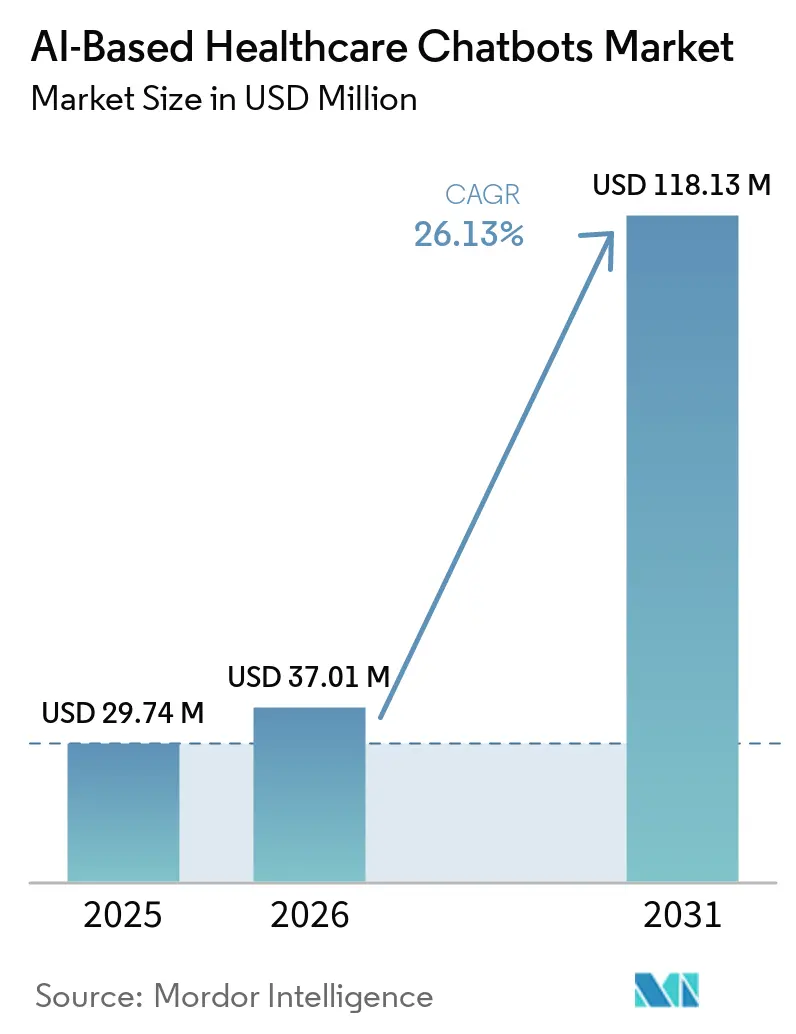

Le marché des chatbots de santé basés sur l'IA devrait croître de 29,74 millions USD en 2025 à 37,01 millions USD en 2026 et est prévu d'atteindre 118,13 millions USD d'ici 2031 à un TCAC de 26,13 % sur la période 2026-2031. La principale force motrice de cette expansion est l'aggravation du fardeau de l'épuisement professionnel chez les cliniciens, ce qui a fait de la délégation des tâches administratives un besoin opérationnel fondamental pour les systèmes de santé plutôt qu'une mise à niveau numérique facultative. La télésanté est également désormais un canal de soins normalisé, avec 71,4 % des médecins américains l'utilisant en 2024, contre 25,1 % avant la pandémie, ce qui maintient une forte demande pour les outils automatisés d'admission, de navigation et de suivi. L'adoption de l'IA est en hausse simultanément, avec 70 % des organisations de santé utilisant activement l'IA en 2026, contre 63 % en 2025, ce qui offre au marché des chatbots de santé basés sur l'IA une base de déploiement bien plus large qu'un an auparavant. La vague de croissance actuelle n'est plus centrée sur de simples outils de planification, car les acheteurs adoptent désormais des agents capables de soutenir le dialogue contextuel, le triage des symptômes, les rappels d'observance et le dépistage en santé comportementale au sein de véritables flux de soins. Le déploiement passe également de l'activité pilote à l'infrastructure de base, avec 37 % des répondants en santé numérique dans l'enquête NVIDIA 2026 citant les assistants de santé virtuels et les chatbots comme leur principal cas d'usage en matière de retour sur investissement de l'IA, tandis que la loi européenne sur l'IA et le programme pilote TEMPO de la FDA poussent les fournisseurs vers des modèles de conformité plus structurés en 2026.

Principaux Enseignements du Rapport

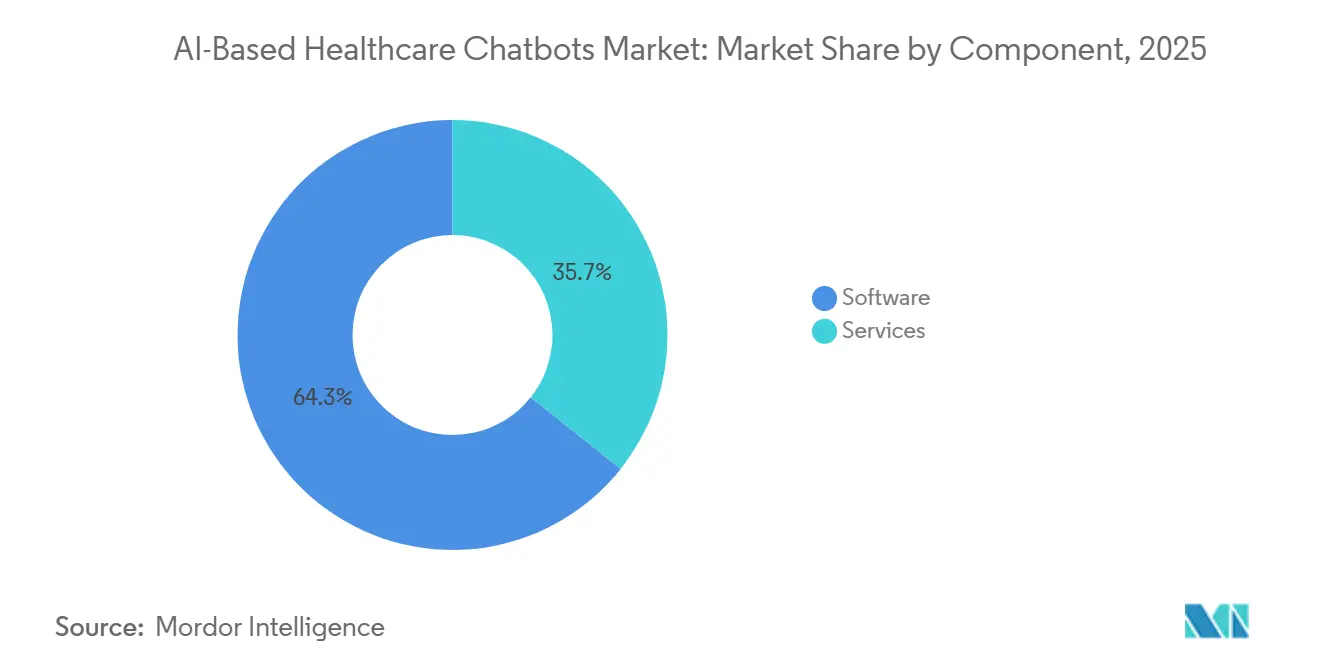

- Par composant, le logiciel représentait 64,27 % du chiffre d'affaires en 2025 et constitue également le composant à la croissance la plus rapide, la taille du marché des chatbots de santé basés sur l'IA pour ce segment devant se développer à un TCAC de 26,92 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 68,22 % du chiffre d'affaires en 2025, tandis que le déploiement hybride devrait connaître la croissance la plus rapide à un TCAC de 27,17 % jusqu'en 2031.

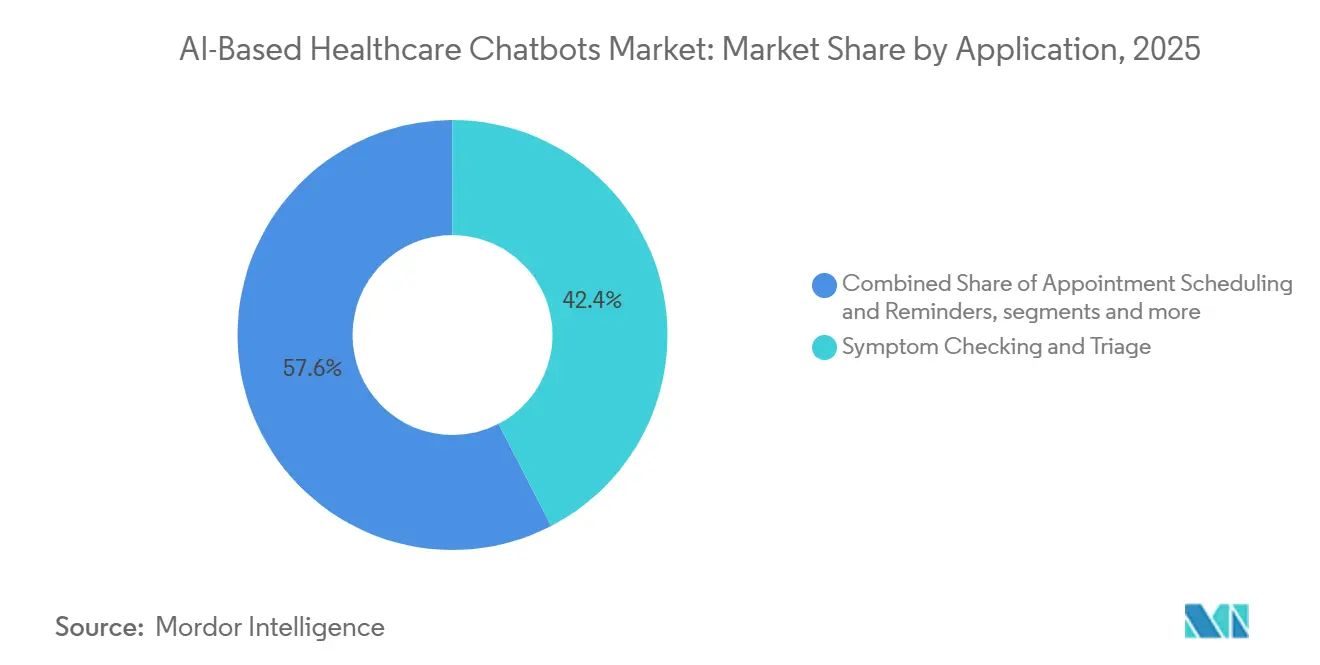

- Par application, la vérification des symptômes et le triage représentaient 42,36 % du chiffre d'affaires en 2025, tandis que le soutien en santé mentale et comportementale devrait se développer à un TCAC de 27,82 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 47,46 % du chiffre d'affaires en 2025, tandis que les patients et les aidants devraient enregistrer la croissance la plus élevée à un TCAC de 27,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,22 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 28,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chatbots de Santé Basés sur l'IA

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante d'Engagement et de Navigation des Patients 24h/24 et 7j/7 | +5.5% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Flux de Travail de Triage, de Prise de Rendez-vous et d'Orientation des Soins Plus Rapides | +4.8% | Mondial, avec les déploiements les plus importants en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la Télésanté, des Soins Virtuels et de la Surveillance à Distance | +4.5% | Amérique du Nord et Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Besoin Croissant de Délestage des Flux de Travail des Cliniciens et de Déflexion des Appels | +4.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Accès Multilingue des Patients à Travers des Réseaux de Soins Fragmentés | +2.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Utilisation des Chatbots pour l'Observance Médicamenteuse et les Rappels de Suivi | +2.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Engagement et de Navigation des Patients 24h/24 et 7j/7

Les volumes de patients exercent une pression constante sur les lignes téléphoniques après les heures d'ouverture et les équipes d'accueil, ce qui fait de l'engagement numérique permanent une exigence d'accès fondamentale dans de nombreux contextes de soins. Le rapport de référence 2025-2026 de Druid AI a montré que l'identification et la vérification de l'identité des patients, la gestion des rendez-vous et les questions fréquentes des patients représentaient ensemble 57 % du volume des flux de travail des chatbots dans sa base de clients du secteur de la santé, ce qui confirme que l'accès à la porte d'entrée reste le principal ancrage de la demande pour le marché des chatbots de santé basés sur l'IA.[1]Druid AI, "Rapport de Référence 2026 sur l'Adoption de l'IA dans le Secteur de la Santé," Druid AI, druidai.com Ce schéma est important car il montre que la demande est portée par des tâches de navigation routinières qui apparaissent en très grands volumes dans les hôpitaux, les cliniques et les programmes de santé numérique. L'enquête 2026 de Wolters Kluwer a également révélé que 70 % des cliniciens et des patients estiment que l'IA peut améliorer la littératie en santé et l'engagement, ce qui accroît la volonté organisationnelle de financer des outils orientés vers les patients.[2]Wolters Kluwer, "Soins de Santé Prêts pour l'Avenir, Enquête 2026 sur l'Adoption de l'IA et les Perspectives Patients-Cliniciens," Wolters Kluwer, wolterskluwer.com Cette combinaison de pression du côté des prestataires et d'acceptation du côté des patients offre au marché des chatbots de santé basés sur l'IA une base plus large que les cycles d'engagement numérique précédents. Cela signifie également que les acheteurs traitent désormais l'accès conversationnel 24h/24 et 7j/7 comme faisant partie de la navigation dans les soins, et non comme un simple complément de service.

Flux de Travail de Triage, de Prise de Rendez-vous et d'Orientation des Soins Plus Rapides

Le marché des chatbots de santé basés sur l'IA bénéficie du soutien d'outils de triage qui réduisent le délai entre le premier signalement de symptômes par un patient et le point d'orientation clinique. Ada Health a rapporté en avril 2026 que son étude d'IA clinique avec CUF Hospitais a augmenté la proportion de patients recevant des soins cliniquement appropriés de 29,8 % à 64,4 % avant le début de la visite. La même étude a révélé que 40 % des patients qui avaient prévu de se rendre aux urgences se sont orientés vers un cadre de soins de moindre acuité jugé approprié par un panel de médecins indépendants. Le lancement en 2026 par Infermedica du Triage Conversationnel, qui combine des grands modèles de langage avec des modèles bayésiens, montre comment cette catégorie évolue au-delà des arbres de symptômes statiques vers une navigation clinique plus structurée. Ce changement est important pour le marché des chatbots de santé basés sur l'IA car les cas médicalement ambigus sont courants dans les conversations réelles avec les patients et ne peuvent pas être bien gérés par des scripts rigides seuls. Le goulot d'étranglement restant est l'intégration opérationnelle, car les résultats du triage créent le plus de valeur lorsqu'ils sont disponibles dans le dossier médical électronique avant le début de la consultation clinique.

Expansion de la Télésanté, des Soins Virtuels et de la Surveillance à Distance

La télésanté s'est stabilisée à un niveau bien supérieur à celui d'avant la pandémie, ce qui offre au marché des chatbots de santé basés sur l'IA une source durable de demande pour l'automatisation de l'admission, de la navigation et du suivi. L'Association Médicale Américaine a rapporté que 71,4 % des médecins américains ont utilisé la télésanté en 2024, contre 25,1 % avant la pandémie, ce qui montre à quel point les soins virtuels sont désormais profondément ancrés dans les modèles de prestation.[3]Association Médicale Américaine, "De Nouvelles Données Détaillent Comment l'Utilisation de la Télésanté Varie Selon la Spécialité des Médecins," AMA, ama-assn.org Le Centre des Services Medicare et Medicaid a également continué à soutenir l'expansion de la télésanté en 2026, ce qui a réduit l'incertitude liée au remboursement des programmes de soins virtuels et facilité les décisions de déploiement à l'échelle de l'entreprise pour les prestataires. Le changement le plus important est que les soins virtuels s'éloignent des consultations vidéo ponctuelles pour aller vers la gestion des maladies chroniques, le suivi post-sortie et la télésanté comportementale, qui nécessitent tous des points de contact automatisés plus fréquents. Les chatbots s'adaptent bien à ces modèles car ils peuvent maintenir l'engagement d'un patient entre les visites formelles et peuvent soutenir l'observance médicamenteuse et les flux de travail de rappel à grande échelle. Ce passage des soins épisodiques à l'interaction continue maintient le marché des chatbots de santé basés sur l'IA lié à l'expansion à long terme des soins virtuels plutôt qu'aux pics à court terme de la télésanté.

Besoin Croissant de Délestage des Flux de Travail des Cliniciens et de Déflexion des Appels

Le travail administratif reste l'un des facteurs d'adoption les plus évidents pour le marché des chatbots de santé basés sur l'IA, car les acheteurs évaluent de plus en plus ces outils sur la base d'une réduction mesurable de la charge de travail. Une étude multicentrique de 2025 publiée dans JAMA Network Open a révélé que l'utilisation d'un scribe IA ambiant a réduit l'épuisement professionnel des cliniciens de 51,9 % à 38,8 % et a diminué la documentation après les heures de travail de 10,8 minutes par jour ouvrable pour 263 cliniciens ambulatoires. Une étude parallèle de 2025 publiée dans le Journal of General Internal Medicine a révélé que la documentation clinique ambiante a réduit le délai de documentation de 66 % après 50 jours d'utilisation. La même logique s'applique à la messagerie des patients, aux formulaires d'admission, aux demandes de renouvellement d'ordonnances et aux questions sur les résultats de laboratoire, car chaque interaction traitée sans intervention du clinicien réduit la pression sur la boîte de réception et préserve la capacité de consultation. En conséquence, le marché des chatbots de santé basés sur l'IA est de plus en plus lié à la productivité du travail et à l'atténuation de l'épuisement professionnel plutôt qu'au positionnement expérimental de l'IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque Clinique lié aux Orientations Hallucinées ou Incorrectes | -3.5% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Dossiers Médicaux Électroniques, les CRM et les Systèmes des Payeurs | -3.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Manque de Confiance des Patients pour les Interactions de Santé Sensibles | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Charge liée à la Confidentialité des Données, au Consentement et à la Gouvernance des Modèles | -2.4% | Europe (RGPD/Loi européenne sur l'IA), Amérique du Nord (HIPAA), Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque Clinique lié aux Orientations Hallucinées ou Incorrectes

La désinformation clinique reste le principal frein à l'adoption sur le marché des chatbots de santé basés sur l'IA, car les outils orientés vers les patients sont évalués selon des attentes de sécurité bien plus strictes que celles de l'IA grand public en général. Des chercheurs de l'École de Médecine Icahn du Mont Sinaï ont également constaté que les chatbots amplifiaient souvent les fausses informations médicales, bien qu'une simple invite de protection ait considérablement réduit l'incidence des hallucinations. La même étude a montré que la structuration des invites, l'appel de fonctions et la génération augmentée par récupération ont réduit les hallucinations majeures jusqu'à 75 % dans des tests contrôlés. Cela laisse le marché des chatbots de santé basés sur l'IA avec une voie claire vers l'atténuation, mais cela signifie également que les fournisseurs doivent investir dans des architectures de sécurité avant que les grandes entreprises n'approuvent un déploiement complet en conditions réelles.

Complexité d'Intégration avec les Dossiers Médicaux Électroniques, les CRM et les Systèmes des Payeurs

L'intégration reste un frein majeur sur le marché des chatbots de santé basés sur l'IA, car la partie difficile du déploiement n'est généralement pas la couche conversationnelle mais la connexion aux systèmes d'entreprise en temps réel. Un rapport d'implémentation de 2025 publié dans JMIR Medical Informatics a montré que le déploiement en conditions réelles nécessitait un travail parallèle sur le développement clinique, le développement de grands modèles de langage et l'intégration des systèmes, tout en prenant en charge plus de 2 200 formulaires de documents distincts. Même lorsque les organisations affirment prendre en charge HL7 FHIR, un article de 2025 du Journal of Clinical Medicine a noté qu'une mise en œuvre inégale crée encore des frictions et une charge liée aux intergiciels. Cela devient plus difficile dans les environnements multi-dossiers médicaux électroniques, où le même chatbot doit fonctionner sur différents modèles de données Epic, Cerner ou Meditech après des activités de fusion. Même ainsi, l'accès en écriture bidirectionnelle dans les champs structurés des dossiers médicaux électroniques est encore limité dans de nombreux systèmes de santé, ce qui maintient les délais de déploiement longs et rend le marché des chatbots de santé basés sur l'IA moins évolutif pour les petits acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Ancre les Dépenses de Plateforme tandis que les Services Montent en Puissance

Le logiciel détenait 64,27 % de la part du marché des chatbots de santé basés sur l'IA en 2025 et devrait également croître à un TCAC de 26,92 % jusqu'en 2031. Cette combinaison d'échelle et de croissance montre que la plupart des systèmes de santé achètent encore des licences de plateforme avant d'atteindre un déploiement complet dans leurs réseaux de prestataires. La couche logicielle attire les dépenses car les plateformes par abonnement peuvent être déployées plus rapidement que les projets axés sur les services et offrent généralement une économie de revenus récurrents plus solide. Elle offre également aux acheteurs une voie plus claire vers la standardisation des flux de travail de triage des symptômes, d'admission, de messagerie des patients et de suivi. Dans la phase actuelle du marché des chatbots de santé basés sur l'IA, cela fait du logiciel le principal ancrage des dépenses, même avant que l'utilisation n'atteigne son plein potentiel.

Le marché des services devrait gagner en importance à mesure que les systèmes de santé passent de la sélection des fournisseurs à l'intégration effective des dossiers médicaux électroniques, à la refonte des flux de travail et aux travaux de gouvernance des modèles. Ces besoins sont particulièrement visibles là où les déploiements doivent respecter les règles locales de confidentialité, les processus d'examen clinique et les exigences d'approvisionnement. Les travaux d'Infermedica en vue de la certification EU MDR pour le Triage Conversationnel en 2026 illustrent comment le soutien à la conformité devient une extension à valeur ajoutée de la proposition logicielle plutôt qu'un achat séparé. Le risque à long terme pour les fournisseurs de logiciels purs est que les hyperscalers pourraient continuer à intégrer les fonctions de chatbot dans des offres cloud de santé plus larges, ce qui pourrait exercer une pression sur les prix à mesure que le marché des chatbots de santé basés sur l'IA arrive à maturité.

Par Mode de Déploiement : Les Modèles Hybrides Gagnent du Terrain sur la Domination du Cloud

Le déploiement cloud représentait 68,22 % du chiffre d'affaires en 2025, ce qui reflète sa faible charge initiale et sa facilité d'adoption pour les prestataires de taille moyenne et les entreprises de santé numérique. Le cloud reste le modèle par défaut là où la rapidité de mise en œuvre importe plus que le contrôle de l'infrastructure locale. Il fonctionne également bien pour les organisations qui souhaitent tester les outils d'engagement et d'orientation des patients avant de prendre des décisions architecturales plus importantes. Même ainsi, la prédominance du cloud ne signifie pas que les préoccupations de gouvernance ont disparu au sein du marché des chatbots de santé basés sur l'IA. Les grands systèmes de santé ont encore besoin d'un contrôle solide sur les informations de santé protégées, les pistes d'audit et la résidence des données.

Le déploiement hybride devrait croître à un TCAC de 27,17 % jusqu'en 2031, ce qui le place devant le marché global des chatbots de santé basés sur l'IA. Cela reflète la préférence pratique des grands prestataires pour les performances des modèles basés sur le cloud combinées à un contrôle local plus strict sur les données sensibles et les couches d'intégration. Le déploiement sur site conserve un rôle de niche dans les environnements où les règles de localisation ou la politique de sécurité interne sont strictes, notamment dans certaines parties de l'Inde et de la Chine. L'adoption hybride devrait donc continuer à augmenter à mesure que les entreprises formalisent les examens des risques liés aux fournisseurs et que le marché des chatbots de santé basés sur l'IA accorde plus de valeur aux modèles de déploiement flexibles.

Par Application : Le Triage Mène tandis que la Santé Mentale Réécrit la Courbe de Croissance

La vérification des symptômes et le triage représentaient 42,36 % de la taille du marché des chatbots de santé basés sur l'IA en 2025, tandis que le soutien en santé mentale et comportementale devrait se développer à un TCAC de 27,82 % jusqu'en 2031. Le triage reste la principale application car il bénéficie d'une validation clinique plus solide, d'une meilleure adéquation aux flux de travail et d'une voie de conformité plus claire que les cas d'usage thérapeutiques ou émotionnellement sensibles. La prise de rendez-vous et les rappels constituent le deuxième domaine d'application le plus important car il combine un faible risque clinique avec des économies administratives visibles. Le soutien administratif et de facturation reste également pertinent à mesure que les prestataires connectent les chatbots aux flux de travail du cycle de revenus et des services. Ensemble, ces catégories montrent que le marché des chatbots de santé basés sur l'IA s'oriente encore vers des cas d'usage où la valeur opérationnelle est plus facile à démontrer.

Le soutien en santé mentale et comportementale croît plus rapidement car la pénurie de professionnels agréés s'élargit et parce que les outils de soutien numérique peuvent étendre l'accès entre les séances avec des professionnels humains. Le Comité Consultatif sur la Santé Numérique de la FDA s'est réuni en novembre 2025 pour examiner les dispositifs médicaux de santé mentale numérique activés par l'IA générative, ce qui a signalé que cette application entre dans une discussion réglementaire plus formelle. Le comité a mis en évidence l'identification des crises, la transparence et la surveillance continue des performances des modèles comme attentes de base pour les outils utilisés dans les contextes de santé mentale. Ce mélange crée un double effet, car il relève la barre pour les fournisseurs tout en donnant au segment plus de légitimité dans les évaluations des acheteurs. Le marché des chatbots de santé basés sur l'IA considère donc la santé mentale comme un segment de croissance puissant, mais dont le succès dépend de garde-fous plus solides que dans les cas d'usage administratifs à moindre risque.

Par Utilisateur Final : Les Prestataires Ancrent le Chiffre d'Affaires, les Consommateurs Accélèrent le Plus Rapidement

Les prestataires de soins de santé représentaient 47,46 % du chiffre d'affaires en 2025, tandis que les patients et les aidants devraient connaître la croissance la plus rapide à un TCAC de 27,47 % jusqu'en 2031. Les prestataires ancrent encore les dépenses car ils contrôlent les budgets d'approvisionnement, possèdent les points de douleur des flux de travail et peuvent justifier le déploiement de chatbots par des économies de main-d'œuvre et des gains de débit. La base de prestataires offre au secteur des chatbots de santé basés sur l'IA un noyau de revenus stable même si les schémas d'adoption se diversifient. Cela explique également pourquoi la profondeur d'intégration importe encore plus que la pure qualité conversationnelle dans de nombreux contrats d'entreprise.

Les patients et les aidants croissent plus rapidement car les grandes plateformes grand public élargissent l'accès aux outils d'orientation en santé en dehors du cycle d'achat hospitalier. Google a également lancé Health Coach à l'échelle mondiale le 19 mai 2026 via son abonnement Health Premium, ce qui a ajouté un autre grand point d'entrée pour les consommateurs. Les payeurs et les compagnies d'assurance restent un groupe d'utilisateurs important pour la présélection des autorisations préalables, le soutien aux formulaires et l'engagement des membres, tandis que les sciences de la vie et les organisations de recherche sous contrat sont des utilisateurs émergents pour le recrutement, le signalement des événements indésirables et la navigation dans les essais cliniques. Cela signifie que le secteur des chatbots de santé basés sur l'IA n'est plus défini uniquement par les acheteurs institutionnels, car les points de contact avec les consommateurs modifient désormais les schémas de sensibilisation et d'utilisation à un rythme bien plus rapide.

Analyse Géographique

L'Amérique du Nord détenait 41,22 % de la part du marché des chatbots de santé basés sur l'IA en 2025, ce qui reflète la maturité de la base de dossiers médicaux électroniques de la région, son fort recours à la télésanté et son activité avancée d'approvisionnement en IA. La région bénéficie également d'une forte concentration de grands systèmes de santé capables de signer des accords numériques à l'échelle de l'entreprise et de financer de longs cycles de mise en œuvre. La pression concurrentielle est également la plus forte en Amérique du Nord, car Amazon et Microsoft utilisent déjà leurs relations d'entreprise existantes pour déployer des capacités d'IA spécifiques à la santé dans des environnements en production. Même avec une couverture de plateforme solide au sommet, les petits groupes de médecins et les centres de santé qualifiés au niveau fédéral représentent encore une ouverture durable pour des outils à moindre coût liés aux dossiers médicaux électroniques.

L'Asie-Pacifique devrait croître à un TCAC de 28,22 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des chatbots de santé basés sur l'IA. La croissance est soutenue par de larges populations mal desservies, un accès croissant aux smartphones et l'utilisation de programmes de santé numérique publics pour étendre la portée des services. La Stratégie de l'Inde pour l'Intelligence Artificielle dans le Secteur de la Santé, publiée en février 2026, a lié la gouvernance de l'IA à la Mission Numérique Ayushman Bharat et a désigné AIIMS Delhi, PGIMER Chandigarh et AIIMS Rishikesh comme Centres d'Excellence en IA. La plateforme eSanjeevani de l'Inde montre également comment l'infrastructure de santé publique liée à l'IA peut fonctionner à l'échelle de la population lorsque le soutien politique et les canaux numériques évoluent ensemble. La Corée du Sud, le Japon et l'Australie offrent des dépenses plus élevées par déploiement, tandis que l'Inde et la Chine restent les principaux centres de volume pour la demande future.

L'Europe représente la deuxième part régionale la plus importante du marché des chatbots de santé basés sur l'IA, soutenue par la dynamique des politiques de santé numérique et le fort intérêt des prestataires pour les outils d'IA réglementés. Le changement le plus important est réglementaire, car les obligations complètes à haut risque de la loi européenne sur l'IA pour l'IA dans le secteur de la santé sont entrées en vigueur le 2 août 2026, ce qui a alourdi la charge liée à l'évaluation de la conformité, à la transparence et à la surveillance post-commercialisation. Cette barre plus haute crée une complexité à court terme, mais elle renforce également la position des fournisseurs qui investissent tôt dans une architecture de conformité certifiable. Le Moyen-Orient et l'Afrique restent une région à un stade plus précoce, portée par les programmes de numérisation des soins de santé du Conseil de Coopération du Golfe, tandis que l'Amérique du Sud est portée par le Brésil et reste plus contrainte par le financement des systèmes de santé et des cycles d'approvisionnement plus longs.

Paysage Concurrentiel

Le marché des chatbots de santé basés sur l'IA présente une concentration modérée à faible, ce qui correspond à une catégorie commerciale naissante où aucun acteur unique ne domine dans tous les contextes de soins, cas d'usage et régions. Amazon Web Services a lancé Amazon Connect Health en mars 2026 avec 5 outils d'IA agentique spécialement conçus pour la santé, couvrant la planification des patients, l'admission pré-visite, la documentation clinique ambiante, le codage médical et les informations sur les patients. Microsoft a étendu Dragon Copilot en 2026 avec des expériences basées sur les rôles pour les médecins, les infirmières et les radiologues, tout en ajoutant une capacité de documentation en 58 langues et une intégration avec Microsoft 365 Copilot. Ces mouvements montrent 2 schémas concurrentiels clairs sur le marché des chatbots de santé basés sur l'IA : l'étendue de la plateforme des hyperscalers et la profondeur de la validation clinique des spécialistes.

Le premier groupe utilise les relations cloud installées pour remporter des contrats d'IA dans le secteur de la santé plus rapidement et pour réduire les frictions du déploiement en entreprise. Le second groupe se distingue par les preuves, la spécificité des flux de travail et le positionnement en matière de sécurité que les fournisseurs de plateformes pures pourraient ne pas égaler aussi facilement. La distribution grand public façonne désormais également la concurrence, car Amazon et Google peuvent placer des outils d'orientation en santé directement devant de larges bases d'utilisateurs sans attendre les cycles d'approvisionnement des prestataires. Ce changement élargit la notoriété du marché des chatbots de santé basés sur l'IA, mais il comprime également les marges pour les fournisseurs de niveau intermédiaire qui manquent soit de preuves solides, soit d'une distribution à grande échelle. Les fournisseurs dont les produits restent cloisonnés par rapport aux flux de travail cliniques sont désormais plus exposés au risque de déplacement, car les acheteurs veulent de plus en plus des outils capables de lire et d'écrire dans les systèmes de soins plutôt que de fonctionner comme des fenêtres de chat autonomes.

Des espaces blancs existent encore dans l'accès multilingue, la navigation dans les essais cliniques et le suivi post-aigu, où les besoins d'automatisation sont clairs mais où la profondeur des produits est inégale dans le domaine. L'observance médicamenteuse et le suivi structuré sont particulièrement importants car ils relient l'engagement des patients à la continuité des soins et aux résultats mesurables. Les fournisseurs les plus susceptibles de gagner des parts de marché sont ceux qui combinent un faible risque d'hallucination, une préparation réglementaire crédible et une intégration des flux de travail dans une pile déployable unique. C'est pourquoi le marché des chatbots de santé basés sur l'IA récompense les fournisseurs capables de satisfaire simultanément les responsables opérationnels et cliniques.

Leaders du Secteur des Chatbots de Santé Basés sur l'IA

-

Microsoft Corporation

-

Ada Health GmbH

-

Buoy Health, Inc.

-

Infermedica

-

HealthTap, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Ada Health a annoncé que l'Office Européen des Brevets a accordé le brevet EP4679451B1 pour son architecture d'IA clinique hybride, combinant des grands modèles de langage avec un modèle graphique probabiliste propriétaire pour fournir des évaluations cliniques résistantes aux hallucinations. Le brevet est entré en vigueur le 25 mars 2026 et devrait ancrer la stratégie de licence et de propriété intellectuelle d'Ada dans les partenariats avec les systèmes de santé et les payeurs.

- Avril 2026 : Ada Health a publié une étude de référence évaluée par des pairs avec CUF Hospitais, le plus grand réseau de soins de santé privé du Portugal, démontrant que son IA clinique a plus que doublé l'utilisation des soins cliniquement appropriés, passant de 29,8 % à 64,4 %, et a redirigé 40 % des visites aux urgences planifiées vers des contextes de soins de moindre acuité, sans problème de sécurité identifié lors du suivi.

- Mars 2026 : Amazon Web Services a lancé Amazon Connect Health, proposant 5 agents d'IA agentique spécialement conçus pour la santé — planification des patients, admission pré-visite, documentation clinique ambiante, codage médical et informations sur les patients — en tant que services éligibles HIPAA déployables dans les environnements de dossiers médicaux électroniques et de télésanté existants. AWS a également lancé un agent de transformation des données pour la conversion automatisée CCDA vers FHIR au sein d'AWS HealthLake.

- Mars 2026 : Microsoft a présenté de nouvelles fonctionnalités pour Dragon Copilot lors de HIMSS 2026, notamment des expériences basées sur les rôles pour les médecins, les infirmières et les radiologues, des applications et agents d'IA développés par des partenaires via Microsoft Marketplace pour le cycle de revenus et le soutien à la décision clinique, ainsi qu'une intégration avec Microsoft 365 Copilot pour afficher le contexte lié au travail aux côtés des données des patients. Plus de 100 systèmes de santé utilisent la plateforme en production en 2026.

Périmètre du Rapport sur le Marché Mondial des Chatbots de Santé Basés sur l'IA

Selon le périmètre du rapport, le marché des chatbots de santé basés sur l'IA désigne le segment des solutions de santé numérique qui utilisent des agents conversationnels pilotés par l'IA pour fournir un soutien automatisé en temps réel dans les flux de travail cliniques, administratifs et d'engagement des patients. Ces chatbots utilisent le traitement automatique du langage naturel, l'apprentissage automatique et le raisonnement prédictif pour trier les symptômes, planifier des rendez-vous, fournir des rappels de médicaments, répondre aux questions de santé et rationaliser la communication entre prestataires et patients, améliorant ainsi l'accessibilité, l'efficacité et la continuité des soins.

Le marché des chatbots de santé basés sur l'IA est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en vérification des symptômes et triage, prise de rendez-vous et rappels, assistance en matière de médicaments et d'informations sur les médicaments, éducation des patients et navigation dans les soins, soutien en santé mentale et comportementale, et soutien administratif et de facturation. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, patients et aidants, payeurs et compagnies d'assurance, et sciences de la vie et organisations de recherche sous contrat. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Vérification des Symptômes et Triage |

| Prise de Rendez-vous et Rappels |

| Assistance en Matière de Médicaments et d'Informations sur les Médicaments |

| Éducation des Patients et Navigation dans les Soins |

| Soutien en Santé Mentale et Comportementale |

| Soutien Administratif et de Facturation |

| Prestataires de Soins de Santé |

| Patients et Aidants |

| Payeurs et Compagnies d'Assurance |

| Sciences de la Vie et Organisations de Recherche sous Contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Vérification des Symptômes et Triage | |

| Prise de Rendez-vous et Rappels | ||

| Assistance en Matière de Médicaments et d'Informations sur les Médicaments | ||

| Éducation des Patients et Navigation dans les Soins | ||

| Soutien en Santé Mentale et Comportementale | ||

| Soutien Administratif et de Facturation | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Patients et Aidants | ||

| Payeurs et Compagnies d'Assurance | ||

| Sciences de la Vie et Organisations de Recherche sous Contrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des chatbots de santé basés sur l'IA d'ici 2031 ?

Le marché des chatbots de santé basés sur l'IA devrait atteindre 118,31 millions USD d'ici 2031, passant de 29,74 millions USD en 2025 à 37,01 millions USD en 2026 à un TCAC de 26,13 % sur la période 2026-2031.

Quel domaine d'application mène en termes de chiffre d'affaires et lequel connaît la croissance la plus rapide ?

La vérification des symptômes et le triage ont mené avec 42,36 % du chiffre d'affaires en 2025, tandis que le soutien en santé mentale et comportementale devrait connaître la croissance la plus rapide à un TCAC de 27,82 % jusqu'en 2031.

Quel modèle de déploiement gagne le plus en traction ?

Le cloud détenait la plus grande part à 68,22 % en 2025, mais le déploiement hybride devrait croître plus rapidement à un TCAC de 27,17 % car les grands systèmes de santé souhaitent la scalabilité du cloud avec un contrôle plus strict des données.

Quelle région offre les meilleures perspectives de croissance pour les chatbots de santé basés sur l'IA ?

L'Asie-Pacifique offre les meilleures perspectives de croissance, avec un TCAC projeté de 28,22 % jusqu'en 2031, soutenu par des programmes de santé numérique publics et de larges populations mal desservies.

Dernière mise à jour de la page le: