Taille et Part du Marché de l'IA dans la Santé Portable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.28 Milliards de dollars |

| Taille du Marché (2031) | 39.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.72% CAGR |

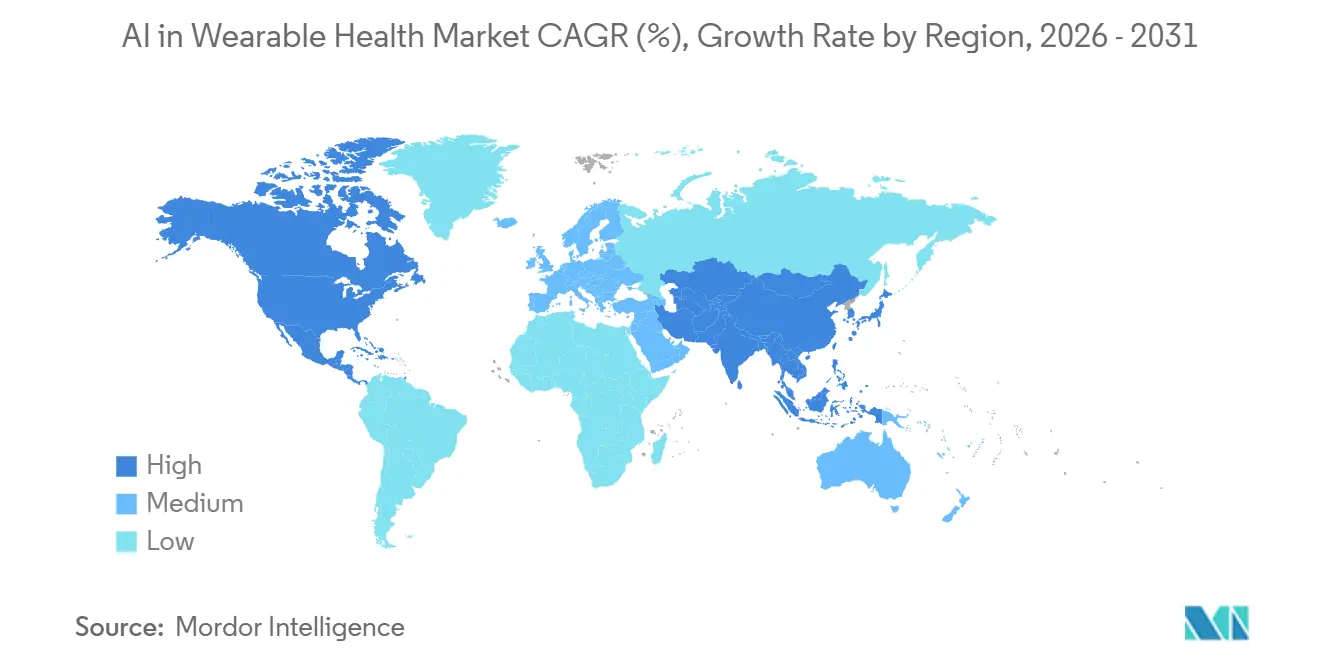

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

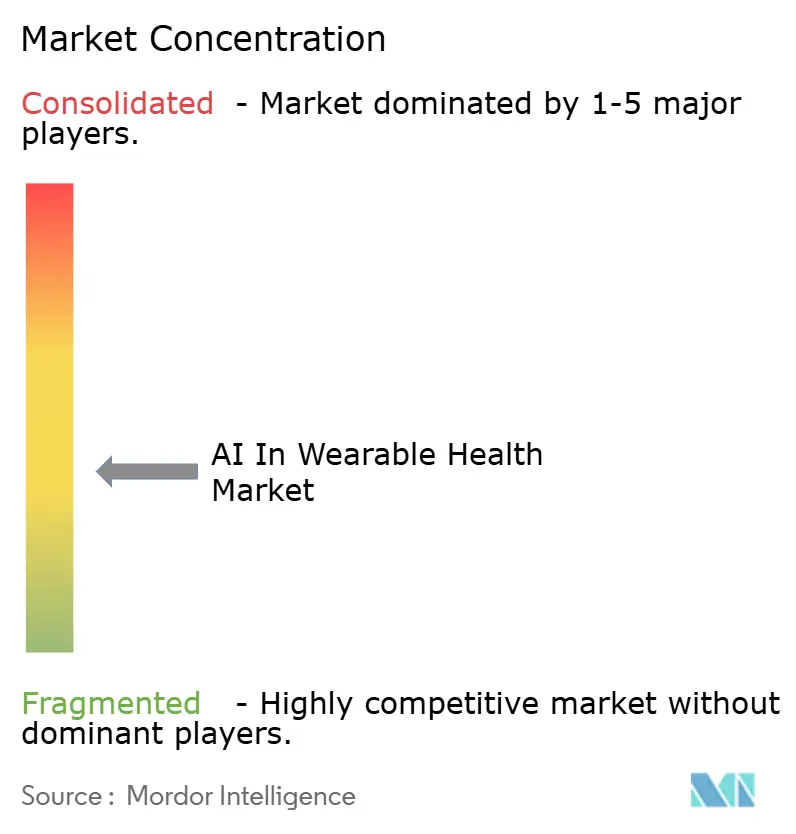

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Santé Portable par Mordor Intelligence

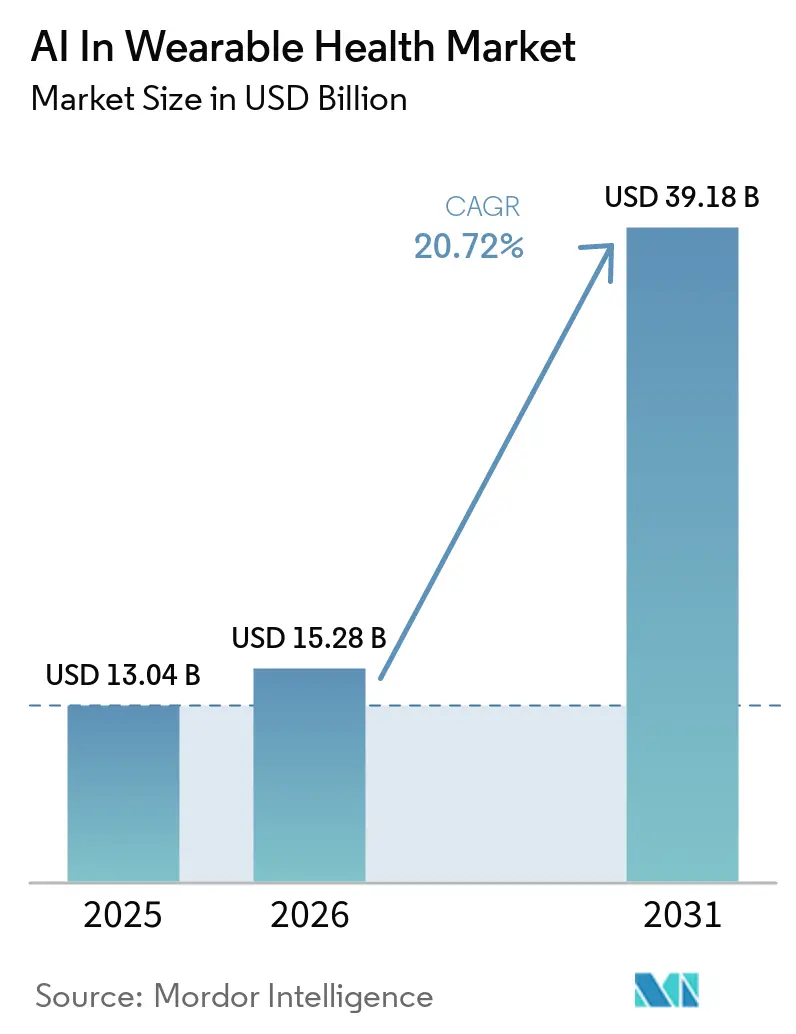

La taille du marché de l'IA dans la santé portable devrait passer de 13,04 milliards USD en 2025 à 15,28 milliards USD en 2026 et devrait atteindre 39,18 milliards USD d'ici 2031 à un CAGR de 20,72 % sur la période 2026-2031. Le marché de l'IA dans la santé portable se développe parce que la valeur se déplace du volume d'expédition des appareils vers la couche logicielle et d'inférence qui rend les données cliniquement utiles. Le traitement embarqué transforme les appareils portables de simples traceurs passifs en outils capables de soutenir le dépistage, la surveillance et le suivi des soins dans les contextes quotidiens. Ce changement élargit la demande au-delà des acheteurs d'électronique grand public et attire les prestataires, les assureurs et les programmes de bien-être en entreprise qui disposent désormais de cas d'usage plus clairs pour la collecte continue de données. Le marché de l'IA dans la santé portable reste également fragmenté entre les fabricants d'appareils, les éditeurs de logiciels et les spécialistes cliniques, bien que les lancements de produits récents et les avancées réglementaires indiquent une consolidation progressive autour de plateformes combinant capteurs, algorithmes et intégration. Les contraintes de batterie, l'incertitude réglementaire et la dérive des capteurs pèsent encore sur l'adoption, mais la miniaturisation des puces, la conception de modèles préservant la confidentialité et la révision du remboursement de la surveillance à distance maintiennent la base de croissance intacte.

Principaux Enseignements du Rapport

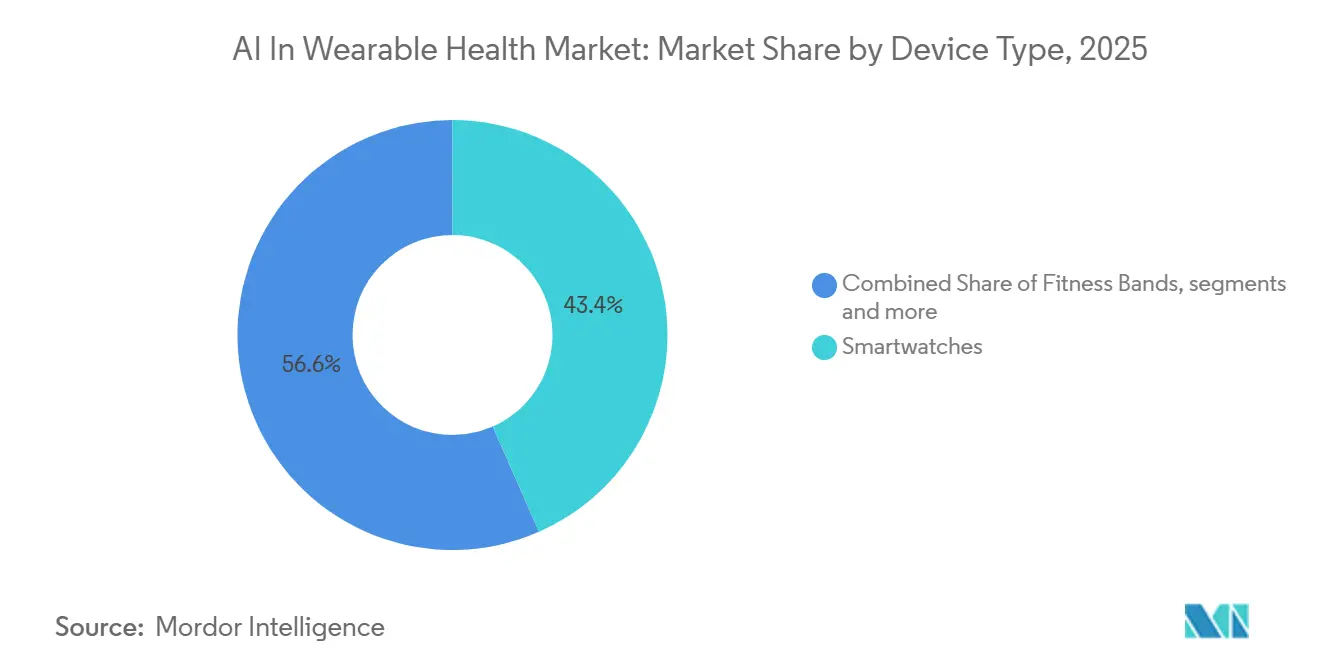

- Par type d'appareil, les montres connectées ont dominé avec une part de revenus de 43,44 % en 2025, tandis que les appareils portables de qualité médicale devraient se développer à un CAGR de 21,69 % jusqu'en 2031.

- Par composant, le logiciel a détenu une part de revenus de 59,53 % en 2025, tandis que le matériel devrait croître à un CAGR de 21,78 % jusqu'en 2031.

- Par application, la surveillance sportive et du fitness a représenté 51,47 % des revenus en 2025, tandis que la surveillance à distance des patients devrait progresser à un CAGR de 22,29 % jusqu'en 2031.

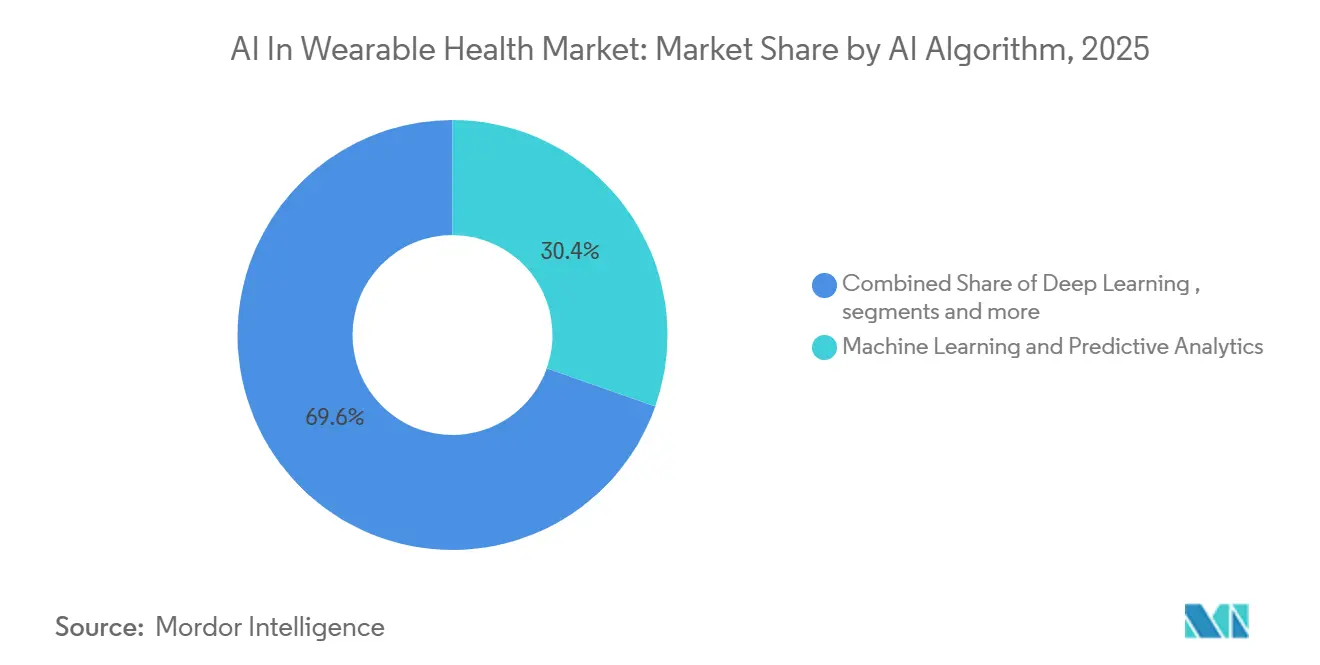

- Par algorithme d'IA, l'apprentissage automatique et l'analyse prédictive ont capté 30,36 % des revenus en 2025, tandis que l'IA en périphérie et l'intelligence embarquée devraient croître à un CAGR de 22,15 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs individuels ont représenté 46,71 % des revenus en 2025, tandis que les prestataires de soins de santé devraient progresser à un CAGR de 22,26 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 54,19 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 23,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Santé Portable

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Miniaturisation Continue des Puces IA à Faible Consommation | +3.8% | Mondial, avec un cœur de fabrication en Asie-Pacifique et des retombées de consommation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des Données Portables dans les Écosystèmes de DSE et de DME | +2.6% | Amérique du Nord et Europe, adoption précoce dans les marchés urbains de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Soins Basés sur la Valeur et le Remboursement de la Surveillance à Distance des Patients | +4.1% | Cœur en Amérique du Nord, retombées vers l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des Consommateurs pour la Santé Préventive et les Informations sur le Bien-être | +3.2% | Mondial, plus fort en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements d'Apprentissage Fédéré pour Résoudre la Rareté des Données Réglementées par la Confidentialité | +1.8% | UE portée par le RGPD, Amérique du Nord portée par la HIPAA, expansion mondiale | Moyen terme (2-4 ans) |

| Modèles de Fondation Embarqués Permettant l'Interprétation Multimodale des Signes Vitaux | +3.0% | Adopteurs précoces en Amérique du Nord et en Asie-Pacifique, expansion en UE à mesure que la réglementation se précise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation Continue des Puces IA à Faible Consommation

Le marché de l'IA dans la santé portable bénéficie de puces plus petites et plus économes en énergie qui améliorent les performances sans augmenter la taille des appareils ni la contrainte de charge. Ambiq et Bravechip ont présenté la plateforme de chiplet BCL603S3H en janvier 2026, et le lancement a annoncé des réductions du coût des nomenclatures des bagues connectées allant jusqu'à 85 % et une amélioration du rendement de production de 20 %, tout en prenant en charge l'analyse embarquée de la SpO₂, de la variabilité de la fréquence cardiaque et des métriques de sommeil avec une autonomie de batterie allant jusqu'à 7 jours.[1]Ambiq Micro, Inc., "Ambiq et Bravechip réduisent les coûts des bagues connectées de 85 % avec un nouveau chiplet IA en périphérie," Ambiq Micro, Inc., ambiq.com Cette ampleur de compression des coûts est importante car elle élargit la base adressable des acheteurs de bien-être aux patients qui ont besoin d'une surveillance fréquente mais restent sensibles aux prix. Qualcomm a également annoncé le Snapdragon Wear Elite en 2026, montrant que la conception de puces pour appareils portables évolue vers une capacité d'inférence locale plus puissante et une différenciation matérielle plus directe. Le marché de l'IA dans la santé portable devrait continuer à bénéficier de l'intégration des NPU à faible consommation comme standard dans les montres, les bagues et les capteurs médicaux, car la base matérielle prend alors en charge des modèles plus riches sans dépendre du cloud.

Transition vers les Soins Basés sur la Valeur et le Remboursement de la Surveillance à Distance des Patients

Le marché de l'IA dans la santé portable est également tiré vers l'avant par la réforme du remboursement qui rend la surveillance de courte durée économiquement viable pour les prestataires. Le CMS a finalisé de nouveaux codes de fourniture de surveillance à distance des patients et de surveillance thérapeutique à distance parallèle dans le cadre du barème des honoraires des médecins Medicare pour l'année civile 2026, permettant la facturation pour aussi peu que 2 à 15 jours de surveillance sur une période de 30 jours au même niveau de remboursement que le seuil minimum antérieur de 16 jours.[2]Centres pour les Services Medicare et Medicaid, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2026," Registre fédéral, govinfo.gov Ce changement augmente l'éligibilité pour les soins post-sortie, les épisodes aigus et les patients à faible adhérence qui ne remplissaient souvent pas les conditions requises selon la norme précédente. Il améliore également le cas du déploiement épisodique d'appareils portables, qui avait une économie faible lorsque le remboursement dépendait de fenêtres de collecte de données plus longues. La même règle du CMS reconnaît le coût de fourniture des appareils en utilisant une méthodologie qui capture les entrées logicielles, de stockage et de cybersécurité, ce qui est important pour le marché de l'IA dans la santé portable car une grande partie de la valeur réside dans le logiciel plutôt que dans le capteur physique.

Demande des Consommateurs pour la Santé Préventive et les Informations sur le Bien-être

Le marché de l'IA dans la santé portable continue d'attirer la demande des consommateurs qui attendent désormais des conseils et des interprétations plutôt que des métriques brutes. Le lancement de la Galaxy Watch8 de Samsung en juillet 2025 a ajouté la surveillance de la charge vasculaire, un coaching guidé par l'IA et un indice antioxydant construit à partir d'une mesure cutanée de 5 secondes, ce qui montre comment les appareils grand public élargissent les signaux de santé passifs et reproductibles. Le lancement de la Series 11 d'Apple en septembre 2025 a ajouté des notifications d'hypertension comme fonction en arrière-plan, ce qui a encore fait évoluer le rôle de l'appareil de la journalisation du fitness vers la sensibilisation aux risques et le soutien au dépistage quotidien. En Allemagne, 63 % des répondants ont déclaré que l'IA avait influencé leur achat de produits de santé préventive, et cette proportion est montée à près de 90 % chez les personnes de moins de 29 ans, ce qui suggère que les jeunes acheteurs normalisent l'interprétation de la santé guidée par l'IA plus rapidement que les cohortes plus âgées. Le chiffre d'affaires d'Oura atteignant 1 milliard USD en 2025 montre que le marché de l'IA dans la santé portable peut soutenir une tarification premium pour les consommateurs lorsque les utilisateurs estiment que la couche d'informations est crédible et utile entre les visites chez le médecin.

Modèles de Fondation Embarqués Permettant l'Interprétation Multimodale des Signes Vitaux

Le marché de l'IA dans la santé portable évolue vers des modèles de fondation plus petits capables d'interpréter plusieurs biosignaux à partir d'une seule architecture locale. Un article publié dans Nature Communications en janvier 2026 a présenté PHIA, un cadre d'agent qui combinait la PPG, l'accélérométrie, la stadification du sommeil et les résultats autodéclarés en une interprétation de santé exploitable grâce à un raisonnement itératif.[3]M. A. Merrill et al., "Transformer les données portables en informations de santé personnelles à l'aide d'agents de grands modèles de langage," Nature Communications, nature.com À mesure que ces modèles s'intègrent dans la mémoire et les budgets énergétiques des appareils portables, le marché de l'IA dans la santé portable devrait voir un chevauchement plus marqué entre les appareils de bien-être et les flux de travail diagnostiques. Ce chevauchement obligera les régulateurs et les fabricants d'appareils en place à défendre des frontières de catégories qui deviennent de moins en moins claires.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Voies Réglementaires Incertaines pour les Revendications Cliniques Pilotées par l'IA | -1.5% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les Limitations d'Autonomie de Batterie Contraignent l'Inférence Permanente | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Dérive des Modèles d'IA en Périphérie Causée par la Dégradation des Capteurs au Fil du Temps | -0.8% | Mondial, plus aigu dans les déploiements de qualité médicale et clinique | Moyen terme (2-4 ans) |

| Préoccupations Éthiques Autour des Appareils Portables de Reconnaissance des Émotions en Milieu de Travail | -0.7% | UE sous la loi sur l'IA, expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Voies Réglementaires Incertaines pour les Revendications Cliniques Pilotées par l'IA

Le marché de l'IA dans la santé portable fait encore face à une commercialisation plus lente lorsque les entreprises souhaitent associer des revendications cliniques formelles aux résultats pilotés par l'IA. La FDA a publié des orientations préliminaires en janvier 2025 sur la gestion du cycle de vie et les soumissions de mise sur le marché pour les fonctions logicielles des appareils activés par l'IA, mais la plupart des produits portables passent encore par les voies 510(k) ou De Novo existantes plutôt que par une voie dédiée aux appareils IA. Cela crée des frictions car de nombreux algorithmes plus récents évoluent plus rapidement que la base de prédicats disponible. Les acteurs en place disposant de prédicats autorisés et d'une expérience préalable en matière de soumissions peuvent généralement mieux gérer cette incertitude que les startups qui construisent de nouveaux algorithmes à partir de zéro. Le marché de l'IA dans la santé portable risque donc de voir ses entrants les plus ambitieux sur le plan clinique ralentis par le processus réglementaire, même si la demande d'applications à plus haute acuité continue d'augmenter.

Les Limitations d'Autonomie de Batterie Contraignent l'Inférence Permanente

Le marché de l'IA dans la santé portable reste également limité par le coût énergétique de l'inférence locale continue. NXP a noté en 2025 que de nombreux appareils portables équipés de capacités de calcul avancées, tels que les lunettes IA, embarquent des batteries dans la plage de 150 à 300 mAh, ce qui ne prend en charge que 60 à 90 minutes de fonctionnement continu en mode IA à des charges standard. Le compressionKIT d'Ambiq aide en réduisant la charge mémoire et de transmission à la source, mais cela améliore principalement l'efficacité de la communication plutôt que de résoudre le problème fondamental du budget d'inférence. Le microcontrôleur neuromorphique Pulsar d'Innatera a montré des niveaux d'inférence inférieurs au milliwatt en 2025, ce qui indique une voie vers une consommation de batterie plus faible pour les tâches en périphérie des capteurs. Le défi pour le marché de l'IA dans la santé portable est que les modèles de santé multimodaux exigent plus de profondeur de calcul que les puces à faible consommation actuelles ne peuvent encore fournir à grande échelle. Cet écart est susceptible de maintenir l'inférence clinique permanente inégale entre les catégories de produits au cours des prochains cycles de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Appareils Portables de Qualité Médicale Perturbent le Récit de Croissance des Montres Connectées

Les montres connectées ont détenu 43,44 % de la part du marché de l'IA dans la santé portable en 2025, ce qui les a maintenues comme la plus grande catégorie d'appareils car elles combinent une large familiarité des consommateurs avec de larges ensembles de fonctionnalités de santé. Elles restent le principal point d'accès pour la surveillance liée à l'ECG, à l'oxygène sanguin et à l'hypertension sur le marché de l'IA dans la santé portable. Une méta-analyse de 2024 publiée dans la série American Journal of Cardiology a rapporté une sensibilité de 94,8 % et une spécificité de 95 % pour l'application ECG de l'Apple Watch dans la détection de la fibrillation auriculaire sur 4 241 participants. Les bracelets de fitness restent importants dans les contextes sensibles aux coûts car ils offrent un prix d'entrée plus bas pour la surveillance de santé de base et soutiennent une pénétration plus large dans les segments de consommateurs émergents. Les appareils auditifs élargissent également la gamme d'appareils à mesure que les produits audio ajoutent des tests et des interprétations médicalement pertinents.

Les appareils portables de qualité médicale devraient se développer à un CAGR de 21,69 % jusqu'en 2031, ce qui en fait le segment d'appareils à la croissance la plus rapide sur le marché de l'IA dans la santé portable. Des chercheurs de l'Université de Chicago ont également démontré en 2026 un patch IA extensible qui exécute l'inférence directement sur le corps, ce qui indique un changement à plus long terme vers des facteurs de forme textiles et de patch avec une intelligence locale embarquée. Ces développements montrent que la croissance future dans le secteur de l'IA dans la santé portable proviendra d'appareils conçus pour des parcours de soins continus plutôt que pour le seul suivi quotidien du bien-être.

Par Composant : La Domination des Revenus du Logiciel Masque l'Importance Stratégique du Matériel

Le logiciel a représenté 59,53 % de la taille du marché de l'IA dans la santé portable en 2025, ce qui reflète le pouvoir de tarification des algorithmes, des applications cliniques et des couches d'analyse par rapport à la fabrication d'appareils. Cette structure de revenus montre où les marges et la fidélisation des clients sont les plus fortes sur le marché de l'IA dans la santé portable. Une recherche publiée dans Healthcare en 2025 a révélé que la combinaison de l'IA, des DSE et des données portables via HL7 FHIR et SMART on FHIR soutient la prise de décision prédictive et centrée sur le patient dans les contextes cliniques. À mesure que l'interopérabilité s'améliore, le logiciel devient la couche qui transforme les biosignaux en indicateurs de triage, en invites de flux de travail et en résultats prêts pour la documentation.

Le matériel devrait être le composant à la croissance la plus rapide, avec un CAGR de 21,78 % prévu jusqu'en 2031, car l'IA sur le marché de la santé portable dépend désormais d'un traitement local plus capable et d'une meilleure gestion de l'énergie. Le marché de l'IA dans la santé portable traite donc le matériel comme plus qu'une enveloppe à faible marge, car la disposition des capteurs, les performances des NPU et la conception de l'alimentation deviennent des intrants concurrentiels essentiels. Même lorsque la concentration des revenus se situe dans le logiciel, le contrôle au niveau de la plateforme est encore façonné par les choix matériels qui déterminent quel type de modèle peut fonctionner en continu et combien de temps l'appareil peut rester sur le corps.

Par Application : La Surveillance à Distance des Patients Dépasse le Bien-être des Consommateurs comme Centre de Valeur

La surveillance sportive et du fitness a capté 51,47 % des revenus en 2025, ce qui l'a maintenue comme la plus grande application car la base installée d'appareils portables grand public est restée bien plus importante que les déploiements cliniques. Cette position reflète des barrières réglementaires plus faibles et des cycles de lancement plus rapides dans la partie bien-être du marché de l'IA dans la santé portable. La demande des consommateurs continue de soutenir ce segment à mesure que les marques ajoutent du coaching, des scores de sommeil, des indicateurs vasculaires et des alertes en arrière-plan à des produits familiers. Le segment bénéficie également d'un comportement de mise à niveau fréquente, car de nombreux utilisateurs remplacent les montres et les bracelets plus rapidement que les appareils médicaux ne sont renouvelés.

La surveillance à distance des patients devrait croître à un CAGR de 22,29 % jusqu'en 2031, ce qui en fait l'application évoluant le plus rapidement sur le marché de l'IA dans la santé portable. Une étude post-ablation de janvier 2026 a également montré que les utilisateurs d'Apple Watch ont détecté la récurrence de la fibrillation auriculaire en médiane 16 jours plus tôt que les soins standard, avec moins d'hospitalisations non planifiées. Ces résultats sont importants car ils font passer les appareils portables de sources de données de soutien à des outils opérationnels au sein des modèles de soins à domicile. Dans le secteur de l'IA dans la santé portable, c'est l'application où le remboursement, le flux de travail clinique et l'économie des logiciels convergent désormais le plus clairement.

Par Algorithme d'IA : L'IA en Périphérie s'Accélère à Mesure que les Mandats de Confidentialité Redessinent les Choix d'Architecture

L'apprentissage automatique et l'analyse prédictive ont détenu 30,36 % des revenus en 2025, ce qui en fait le plus grand groupe d'algorithmes sur le marché de l'IA dans la santé portable. Leur avance est venue d'une utilisation large dans la classification des activités, la stadification du sommeil, les alertes d'anomalies et l'estimation des risques de référence sur les appareils commerciaux. Ces méthodes restent courantes car elles sont plus faciles à valider, plus légères à déployer et déjà intégrées dans de nombreuses lignes de produits existantes. L'apprentissage profond gagne du terrain dans l'interprétation des ECG et la détection des crises d'épilepsie, où des études évaluées par des pairs continuent de rapporter des performances proches de celles des cliniciens dans des tâches définies.

L'IA en périphérie et l'intelligence embarquée devraient croître à un CAGR de 22,15 % jusqu'en 2031, ce qui en fait la catégorie d'algorithmes à la croissance la plus rapide sur le marché de l'IA dans la santé portable. La réglementation sur la confidentialité est un moteur central car le traitement local réduit la nécessité de déplacer des données de santé sensibles vers des environnements cloud régis par des obligations de conformité plus exigeantes. Un article de Nature Sensors de 2026 a également décrit un capteur épidermique cross-modal qui fusionne des signaux biopotentiels et biomécaniques via une conception à canal unique, ce qui pourrait réduire la complexité matérielle tout en améliorant l'inférence multimodale. À mesure que les choix d'architecture se déplacent vers le traitement local et hybride, le marché de l'IA dans la santé portable est susceptible de récompenser les fournisseurs capables d'équilibrer la confidentialité, la latence et les performances de la batterie plutôt que la seule échelle du cloud.

Par Utilisateur Final : L'Adoption Institutionnelle Dépasse les Utilisateurs Individuels comme Moteur de Croissance

Les utilisateurs individuels ont représenté 46,71 % des revenus en 2025, ce qui les a maintenus comme le plus grand groupe d'utilisateurs finaux sur le marché de l'IA dans la santé portable. Les dépenses des consommateurs soutiennent encore de larges volumes unitaires car les montres, les bagues et les bracelets restent plus faciles à acheter que les solutions remboursées cliniquement. Les employeurs et les programmes de bien-être en entreprise offrent encore de la place pour l'expansion, mais la loi sur l'IA de l'UE a restreint ce qui est autorisé dans la reconnaissance des émotions en milieu de travail et des cas d'usage biométriques similaires.

Les prestataires de soins de santé devraient croître à un CAGR de 22,26 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'IA dans la santé portable. La principale raison est que l'interopérabilité et le remboursement s'améliorent désormais en même temps. Les prestataires de soins de longue durée et de soins de santé à domicile évoluent également plus rapidement car les soins basés sur la valeur dépendent de plus en plus de la surveillance des patients en dehors des contextes hospitaliers. Cela fait de l'adoption institutionnelle moins une activité pilote et davantage un choix de prestation de soins lié à la dotation en personnel, à la qualité du suivi et à la gestion des réadmissions. Le marché de l'IA dans la santé portable se déplace donc d'un volume porté par les consommateurs vers une capture de valeur portée par les prestataires, même si les utilisateurs individuels restent la plus grande source de revenus aujourd'hui.

Analyse Géographique

L'Amérique du Nord a détenu 54,19 % de la part du marché de l'IA dans la santé portable en 2025, ce qui l'a maintenue comme le leader incontesté des revenus. La région bénéficie d'un leadership concentré dans les appareils, d'une infrastructure d'assurance plus développée et d'une voie plus établie pour le remboursement de la santé numérique. La FDA a continué à façonner le comportement du marché grâce à des orientations sur le cycle de vie et aux attentes en matière de contrôle des changements pour les fonctions logicielles activées par l'IA, ce qui a donné aux fabricants plus de direction sur la gestion des modèles après commercialisation. Le Canada et le Mexique sont des contributeurs en croissance, mais les États-Unis ancrent encore la demande régionale car la plupart des activités de remboursement, de développement de plateformes et d'intégration clinique y restent concentrées.

L'Asie-Pacifique devrait croître à un CAGR de 23,24 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de l'IA dans la santé portable. L'accent mis par la Chine sur la santé numérique et les soins à distance, soutenu par des politiques, contribue à rapprocher les appareils portables de la prestation formelle de soins de santé, en particulier là où la connectivité et les systèmes d'information hospitaliers s'améliorent. Le Japon devient également plus important car le besoin de soins à distance augmente face aux pénuries de médecins et parce que les appareils grand public dotés de fonctionnalités diagnostiques attirent davantage l'attention.

L'Europe a occupé une position significative mais secondaire sur le marché de l'IA dans la santé portable en 2025. L'Allemagne est restée l'un des marchés les plus matures, soutenue par une adoption plus large de la santé numérique et une meilleure préparation des technologies de l'information de santé. La loi sur l'IA de l'UE façonne les choix de déploiement en interdisant la reconnaissance des émotions en milieu de travail, ce qui limite certains cas d'usage des appareils portables en entreprise et pousse les fournisseurs à se concentrer plus clairement sur les frontières cliniques et de bien-être. L'Espace européen des données de santé et les efforts d'interopérabilité basés sur FHIR connexes peuvent représenter une charge de conformité à court terme, mais ils soutiennent également une mise à l'échelle à plus long terme en facilitant l'intégration des données portables dans les systèmes de soins formels. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs en phase précoce, avec le Brésil et le CCG servant de principaux points d'entrée pour l'expansion de la santé numérique.

Paysage Concurrentiel

Le marché de l'IA dans la santé portable est modérément fragmenté dans l'ensemble, même si quelques grandes plateformes occupent des positions solides dans certaines catégories de produits. Apple et Samsung sont restés centraux dans les appareils portables grand public en 2025 car les deux entreprises combinent le contrôle du matériel, les systèmes d'exploitation, les applications de santé et une fonctionnalité IA croissante au sein d'une seule pile. Les notifications d'hypertension de la Series 11 d'Apple montrent comment un modèle verticalement intégré peut transformer l'accès aux données propriétaires, au matériel et aux mises à jour logicielles en un avantage durable. Abbott et Dexcom occupent des positions plus solides dans la biosensation, où la propriété intellectuelle, les preuves cliniques et la familiarité réglementaire créent des barrières plus élevées que celles observées dans les montres grand public.

Les niches de surveillance clinique restent plus distribuées, avec Masimo, Medtronic, Philips et Omron en concurrence grâce à des portefeuilles autorisés et des relations hospitalières. Les entreprises natives de l'IA et de bien-être de précision telles qu'Oura, Withings, AliveCor et Valencell sont importantes car elles exercent une pression sur les acteurs en place dans la détection spécialisée, la licence d'algorithmes et les cas d'usage ciblés. Le déploiement du BioButton à l'échelle hospitalière de BioIntelliSense est un exemple de mouvement stratégique qui lie la crédibilité de l'appareil à l'intégration du flux de travail des DSE plutôt qu'au volume direct aux consommateurs.

Il reste encore de l'espace ouvert dans les soins de longue durée, les soins de santé à domicile et la surveillance post-chirurgicale multimodale, où aucune entreprise n'a encore construit un avantage d'échelle incontestable. L'approche de la FDA en matière de planification du contrôle des changements prédéterminés donne aux acteurs en place disposant d'autorisations établies plus de marge pour mettre à jour les modèles d'IA efficacement, ce qui peut renforcer leur avance une fois qu'une plateforme est déjà en usage clinique. En même temps, les cadres de conformité tels que les contrôles de la FDA, l'ISO 13485 et le RGPD servent à la fois de barrières à l'entrée et de filtres de sélection des fournisseurs pour les acheteurs institutionnels. Le marché de l'IA dans la santé portable est donc susceptible de continuer à récompenser les entreprises capables de combiner preuves, intégration et discipline de mise à jour plutôt que celles qui rivalisent uniquement sur la nouveauté des appareils.

Leaders du Secteur de l'IA dans la Santé Portable

Apple Inc.

Alphabet Inc.

Samsung Electronics

Garmin Ltd.

Huawei Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, les premiers biowearables de surveillance continue duale glucose-cétone au monde, mesurant les deux analytes chaque minute en temps réel. L'approbation ouvre un nouveau marché clinique pour la surveillance de la prévention de l'acidocétose diabétique (ACD) en dehors des établissements hospitaliers et devrait être lancée sur certains marchés européens fin 2026.

- Mars 2026 : Ambiq a présenté les détails de l'Atomiq110, un SoC à venir construit sur sa plateforme SPOT® 12 nm conçu pour fonctionner à des tensions ultra-basses jusqu'à 300 mV, ciblant l'inférence IA permanente pour les appareils portables avancés de qualité médicale. La production est prévue pour 2027.

- Mars 2026 : Nordic Semiconductor a annoncé la large disponibilité commerciale du SoC nRF54LM20B activé par NPU pour l'IA en périphérie à ultra-faible consommation dans les capteurs médicaux portables, permettant la détection d'activité en temps réel, l'identification d'anomalies et l'interprétation des mouvements sans dépendance au cloud.

Portée du Rapport Mondial sur le Marché de l'IA dans la Santé Portable

Selon la portée du rapport, le marché de l'IA dans la santé portable désigne l'utilisation des technologies d'intelligence artificielle dans les appareils portables, tels que les montres connectées, les traceurs de fitness et les biocapteurs, pour collecter, analyser et interpréter les données de santé en temps réel. Ces solutions permettent une surveillance continue de la santé, des informations prédictives, des recommandations de bien-être personnalisées, la détection précoce des maladies et l'amélioration des soins aux patients grâce à une prise de décision basée sur les données.

Le marché de l'IA dans la santé portable est segmenté par type d'appareil, composant, application, algorithme d'IA, utilisateur final et géographie. Par type d'appareil, le marché est segmenté en montres connectées, bracelets de fitness, appareils auditifs, vêtements intelligents et patchs, appareils portables de qualité médicale et autres types d'appareils. Par composant, le marché est segmenté en logiciel et matériel. Par application, le marché est segmenté en surveillance à distance des patients, gestion des maladies chroniques, surveillance sportive et du fitness, surveillance clinique et diagnostique et autres applications. Par algorithme d'IA, le marché est segmenté en apprentissage automatique et analyse prédictive, apprentissage profond, IA en périphérie et intelligence embarquée, et IA multimodale (fusion de capteurs). Par utilisateur final, le marché est segmenté en utilisateurs individuels, prestataires de soins de santé, prestataires de soins de longue durée et de soins de santé à domicile, employeurs et programmes de bien-être en entreprise, et payeurs et compagnies d'assurance. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Montres Connectées |

| Bracelets de Fitness |

| Appareils Auditifs |

| Vêtements Intelligents et Patchs |

| Appareils Portables de Qualité Médicale |

| Autres Types d'Appareils |

| Logiciel |

| Matériel |

| Surveillance à Distance des Patients |

| Gestion des Maladies Chroniques |

| Surveillance Sportive et du Fitness |

| Surveillance Clinique et Diagnostique |

| Autres Applications |

| Apprentissage Automatique et Analyse Prédictive |

| Apprentissage Profond |

| IA en Périphérie et Intelligence Embarquée |

| IA Multimodale (fusion de capteurs) |

| Utilisateurs Individuels |

| Prestataires de Soins de Santé |

| Prestataires de Soins de Longue Durée et de Soins de Santé à Domicile |

| Employeurs et Programmes de Bien-être en Entreprise |

| Payeurs et Compagnies d'Assurance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Appareil | Montres Connectées | |

| Bracelets de Fitness | ||

| Appareils Auditifs | ||

| Vêtements Intelligents et Patchs | ||

| Appareils Portables de Qualité Médicale | ||

| Autres Types d'Appareils | ||

| Par Composant | Logiciel | |

| Matériel | ||

| Par Application | Surveillance à Distance des Patients | |

| Gestion des Maladies Chroniques | ||

| Surveillance Sportive et du Fitness | ||

| Surveillance Clinique et Diagnostique | ||

| Autres Applications | ||

| Par Algorithme d'IA | Apprentissage Automatique et Analyse Prédictive | |

| Apprentissage Profond | ||

| IA en Périphérie et Intelligence Embarquée | ||

| IA Multimodale (fusion de capteurs) | ||

| Par Utilisateur Final | Utilisateurs Individuels | |

| Prestataires de Soins de Santé | ||

| Prestataires de Soins de Longue Durée et de Soins de Santé à Domicile | ||

| Employeurs et Programmes de Bien-être en Entreprise | ||

| Payeurs et Compagnies d'Assurance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de l'IA dans la santé portable jusqu'en 2031 ?

La croissance est soutenue par l'IA embarquée, des puces plus petites à faible consommation et un remboursement plus solide pour la surveillance à distance. Le marché devrait passer de 13,04 milliards USD en 2025 à 15,28 milliards USD en 2026 pour atteindre 39,18 milliards USD d'ici 2031 à un CAGR de 20,72 %.

Quelle catégorie d'appareils domine les revenus aujourd'hui ?

Les montres connectées dominent les revenus avec une part de 43,44 % en 2025 car elles combinent une large adoption avec des fonctionnalités telles que l'ECG, l'oxygène sanguin et la surveillance liée à l'hypertension.

Pourquoi le logiciel est-il plus important que le matériel dans ce domaine ?

Le logiciel a détenu 59,53 % des revenus en 2025 car les algorithmes, le soutien à la décision clinique et l'analyse créent plus de marge et une meilleure fidélisation des clients que les appareils physiques seuls.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 23,24 % jusqu'en 2031, aidée par le soutien des politiques, la hausse des besoins en soins à distance et la forte adoption des appareils portables sur les principaux marchés régionaux.

Dernière mise à jour de la page le: