Taille et Part du Marché de l'IA dans le Codage Médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 6.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

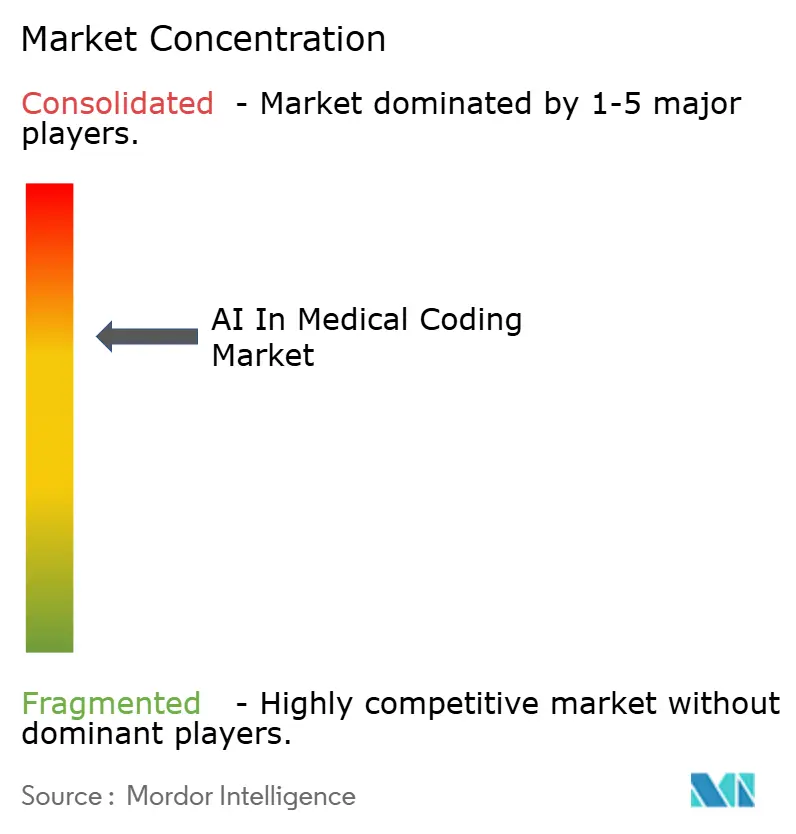

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans le Codage Médical par Mordor Intelligence

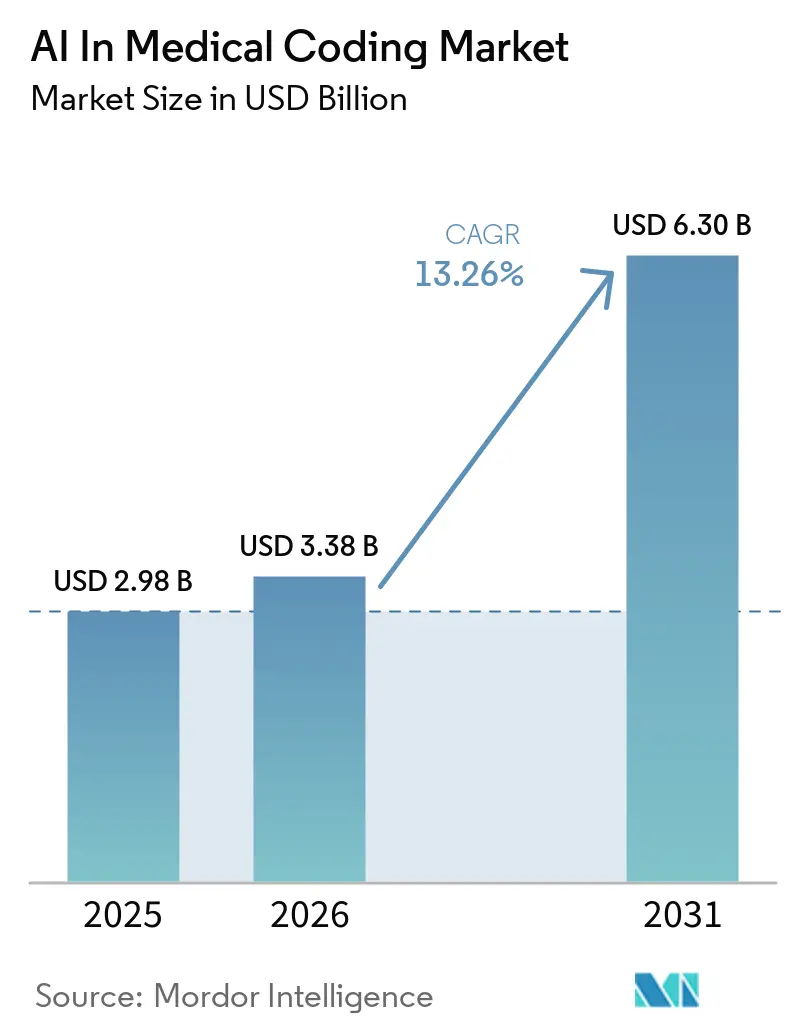

La taille du marché des logiciels d'IA dans le codage médical devrait passer de 2,98 milliards USD en 2025 à 3,38 milliards USD en 2026 et devrait atteindre 6,30 milliards USD d'ici 2031, à un TCAC de 13,26 % sur la période 2026-2031. L'adoption généralisée des suites de codage assisté par ordinateur (CAC) dans les hôpitaux, la dépendance croissante à l'inférence GPU dans le cloud et le resserrement des règles de remboursement des soins basés sur la valeur renforcent la demande. L'Amérique du Nord domine actuellement, car 71 % des hôpitaux américains ont déployé l'IA prédictive en 2024, soit une hausse de cinq points en un an. La migration vers la CIM-11 accélère les investissements en Europe et en Asie-Pacifique, où 72 États membres de l'Organisation Mondiale de la Santé (OMS) déployaient activement le nouveau jeu de codes d'ici 2024. Les grands modèles de langage (LLM) affinés sur des corpus cliniques atteignent désormais une précision de 68,1 % en top-1 pour les 30 groupes homogènes de malades (GHM) à plus fort volume, réduisant les coûts d'abstraction manuelle de 70 %. Les préoccupations en matière de cybersécurité, à la suite de la violation de données de Change Healthcare en février 2024, incitent les payeurs à diversifier leurs fournisseurs de codage et à explorer des clusters GPU sur site, malgré les contraintes liées aux coûts d'investissement.

Principaux Enseignements du Rapport

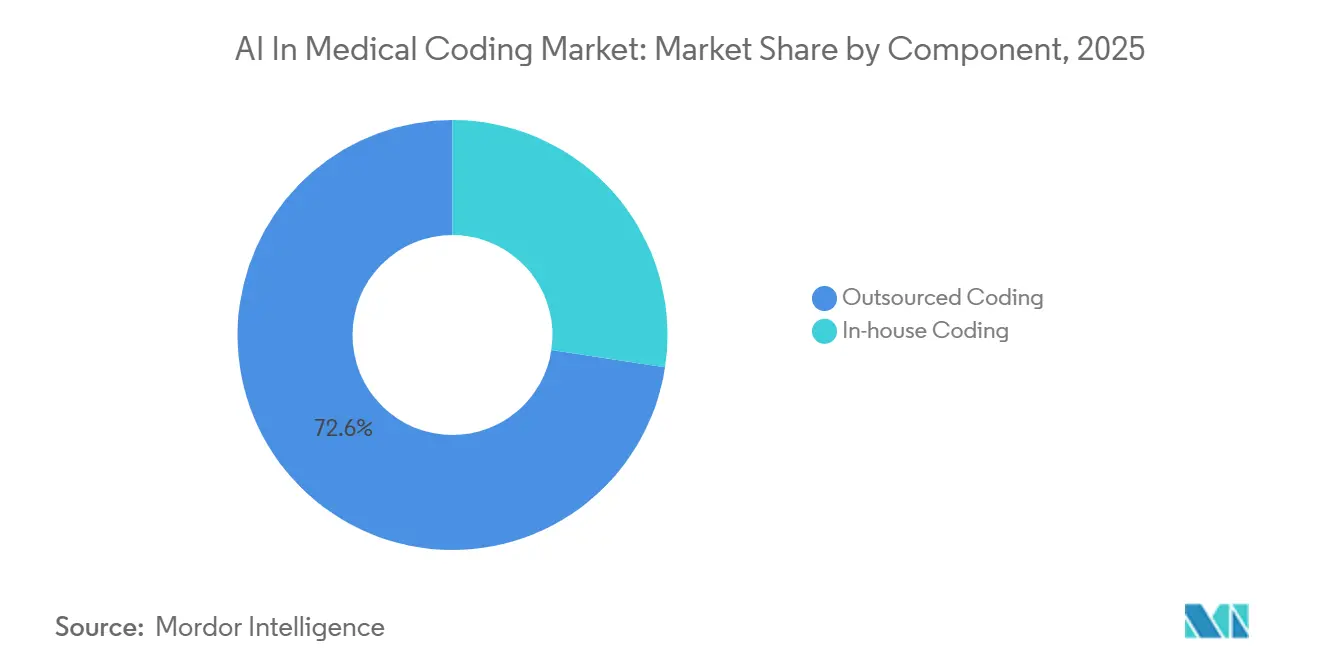

- Par composant, le codage externalisé a dominé avec 72,60 % de la part du marché des logiciels d'IA dans le codage médical en 2025 et devrait se développer à un TCAC de 15,45 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont capté 53,90 % de la taille du marché des logiciels d'IA dans le codage médical en 2025 et devraient se développer à un TCAC de 15,34 % jusqu'en 2031.

- Par application, l'attribution automatisée de codes a représenté 46,09 % en 2025, tandis que la détection des fraudes et la surveillance de la conformité ont enregistré la trajectoire la plus rapide avec un TCAC de 16,15 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé ont détenu 57,90 % des revenus en 2025, tandis que les payeurs ont enregistré la trajectoire la plus rapide avec un TCAC de 15,09 % jusqu'en 2031.

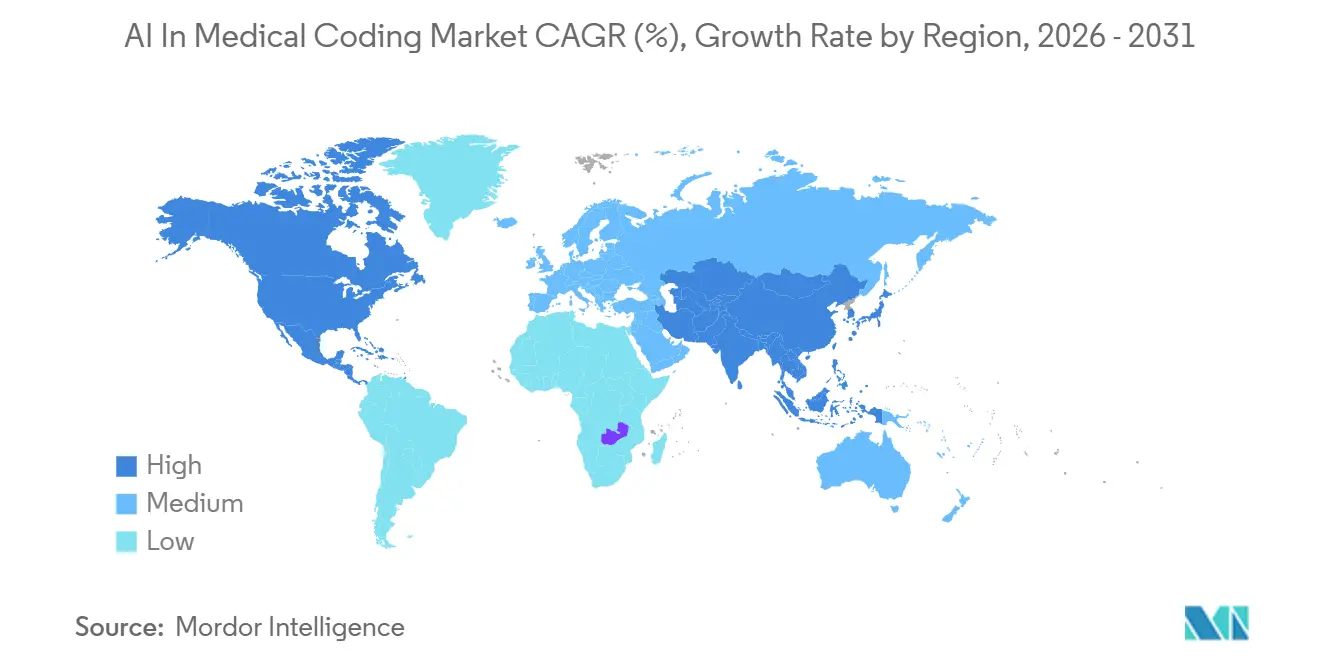

- Par géographie, l'Amérique du Nord a conservé une part de 51,42 % en 2025 ; l'Asie-Pacifique est le marché à la croissance la plus rapide, progressant à un TCAC de 15,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans le Codage Médical

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption généralisée des suites CAC dans les hôpitaux | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pressions liées à la migration vers la CIM-11 en Europe et en Asie-Pacifique | +2.1% | Europe, Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Analyse des remboursements des soins basés sur la valeur | +2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Affinage des LLM de niveau GPT-4 sur des données cliniques | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Données de scribe ambiant intégrées dans le codage | +2.0% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations nationales des payeurs à l'audit par IA | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Généralisée des Suites de Codage Assisté par Ordinateur dans les Hôpitaux

Le taux de pénétration de l'automatisation de la facturation dans les hôpitaux américains a bondi de 36 % en 2023 à 61 % en 2024, les directeurs financiers cherchant à récupérer des marges de 30 à 40 % précédemment cédées à des prestataires offshore. Les systèmes de documentation ambiante utilisés plus de 2,5 millions de fois chez Kaiser Permanente ont généré des notes structurées qui s'intègrent directement dans les moteurs CAC, éliminant les délais de traitement manuel. Les systèmes de santé multi-établissements consolident désormais le codage dans des centres de services partagés qui exploitent des plateformes d'IA natives du cloud. Les centres médicaux universitaires codent déjà 60 à 70 % des consultations de manière autonome, tandis que les sites ruraux dépendent encore de flux de travail assistés. Ce gradient souligne pourquoi le codage interne devrait surpasser l'externalisation jusqu'en 2031.

Pressions Liées à la Migration vers la CIM-11 en Europe et en Asie-Pacifique

L'Allemagne a rendu la CIM-11 obligatoire pour les demandes de remboursement en hospitalisation à partir de janvier 2025, contraignant les hôpitaux à mettre à niveau leurs moteurs de codage sous peine de voir leurs remboursements bloqués [1]Organisation Mondiale de la Santé, "Statut de Mise en Œuvre de la CIM-11," who.int. L'Inde a intégré la CIM-11 dans sa Mission Numérique Ayushman Bharat en 2024, exposant un bassin de 500 millions de patients à des solutions cloud prêtes pour les API. La base sémantique de la CIM-11 améliore la précision de la cartographie des LLM, réduisant les corrections manuelles jusqu'à 40 %. Les fournisseurs historiques codés en dur pour la CIM-10 perdent des parts au profit d'acteurs cloud capables de déployer instantanément des mises à jour de jeux de codes. Le TCAC de 15,63 % de l'Asie-Pacifique reflète cette dynamique de saut technologique.

Intégration de l'Analyse des Remboursements des Soins Basés sur la Valeur

Le modèle CMS HCC V28 est entré en vigueur en 2024, augmentant les enjeux financiers liés à la spécificité du codage [2]Centres pour les Services Medicare et Medicaid, "Règle Finale de Validation des Données d'Ajustement du Risque," cms.gov. Les plans Medicare Advantage qui sous-codent les diagnostics perdent des millions en capitations mensuelles, tandis que le sur-codage déclenche désormais des extrapolations de remboursement sur l'ensemble des contrats. Les plateformes d'IA intègrent une analyse des écarts en temps réel qui améliore les scores du facteur d'ajustement du risque (RAF) de 8 à 12 % sans sur-codage. Les payeurs de soins de santé représentent donc la cohorte d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 15,09 % jusqu'en 2031. La cyberattaque contre Change Healthcare en février 2024 a toutefois révélé un risque de concentration et ouvert la voie à des concurrents proposant des outils d'audit décentralisés.

Affinage des LLM de Niveau GPT-4 sur des Corpus Cliniques

L'affinage sur le jeu de données MIMIC-IV a porté la précision de la CIM-10 de 29,7 % à 62,6 % ; les dérivés de GPT-4 atteignent désormais une précision de 68,1 % en top-1 pour les GHM. Microsoft-Nuance DAX Copilot utilise cette capacité pour suggérer des codes pendant la consultation, réduisant les coûts de main-d'œuvre par dossier de 3 à 7 USD à 0,50-1,50 USD. Oracle Health a intégré une fonctionnalité parallèle dans Cerner Millennium fin 2024. L'économie de l'inférence reste la contrainte : chaque appel GPT-4 coûte 0,10-0,20 USD, de sorte que les hôpitaux de plus petite taille testent des modèles Llama-3 quantifiés sur des stacks GPU locaux.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contrôle des biais algorithmiques au titre de la Loi sur l'IA de l'UE | -1.5% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de personnel en gestion de l'information de santé compétent en IA | -1.2% | Mondial, aigu en Amérique du Nord | Long terme (≥ 4 ans) |

| Verrouillages propriétaires du partage de données des DSE | - 0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Hausse des coûts d'inférence GPU dans le cloud | - 0.7% | Mondial, aigu en Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire des Biais Algorithmiques (Loi sur l'IA de l'UE)

Depuis août 2024, les systèmes d'aide à la décision médicale à haut risque doivent passer des audits de biais par des tiers ou faire face à des amendes pouvant atteindre 35 millions EUR ou 7 % du chiffre d'affaires. Les fournisseurs ajoutent des couches d'explicabilité qui retardent les mises en production de 6 à 12 mois. L'Institut fédéral allemand des médicaments et des dispositifs médicaux (BfArM) a publié des orientations provisoires en 2025 exigeant des audits annuels, concentrant les parts de marché chez les acteurs établis disposant des ressources nécessaires pour absorber les coûts de conformité.

Pénurie de Personnel en Gestion de l'Information de Santé Compétent en IA

Trente pour cent des codeurs certifiés par l'Association Américaine de Gestion de l'Information de Santé (AHIMA) prévoient de prendre leur retraite dans les cinq prochaines années, et seulement 23 % se sentent prêts à superviser les flux de travail d'IA. Les hôpitaux déployant un codage autonome citent encore des taux d'erreur de 15 à 20 % lorsque les réviseurs manquent de compétences en ingénierie de prompts. L'Autorité Nationale de Santé de l'Inde a lancé une certification de codeur IA en 2025, créant des viviers de talents offshore mais ne comblant pas encore les lacunes nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Évolution vers les Plateformes Internes pour Récupérer les Marges

Le codage externalisé a capté 72,60 % de la part du marché des logiciels d'IA dans le codage médical en 2025 et devrait se développer à un TCAC de 15,45 %, les hôpitaux ayant historiquement eu recours à des équipes offshore facturant 2 à 4 USD par dossier. Par ailleurs, l'option interne se développe également, car les données ambiantes et les moteurs GPT-4 permettent désormais aux grands systèmes de prestation d'atteindre 70 % de codage autonome à 0,50-1,50 USD par dossier. Les directeurs financiers calculent le seuil de rentabilité à 8 000-10 000 consultations annuelles, ce qui incite des groupes multi-établissements tels que la Cleveland Clinic à internaliser le codage en 2024-2025.

En revanche, des spécialités comme l'oncologie dépendent encore de codeurs externalisés qui gèrent des règles de stadification nuancées. Les prestataires d'externalisation ripostent en rachetant des start-ups d'IA. GeBBS a acquis une boutique LLM de Bengaluru en 2025 pour proposer des modèles hybrides où le personnel offshore valide les suggestions des machines. La vague de départs à la retraite dans la gestion de l'information de santé prévue jusqu'en 2029 pourrait faire basculer cycliquement l'élan vers les prestataires externes si les systèmes de santé ne parviennent pas à renouveler leurs talents.

Par Mode de Déploiement : Le Cloud en Tête grâce à l'Économie GPU

Le type de déploiement basé sur le cloud détenait 53,90 % de la taille du marché des logiciels d'IA dans le codage médical en 2025, grâce à l'amortissement de l'inférence GPU et à la préférence des fournisseurs pour les revenus par abonnement. Les contrats d'instances réservées qui plafonnent les dépenses mensuelles à 3 000-5 000 USD rendent le modèle viable pour les hôpitaux de taille intermédiaire. Les solutions sur site subsistent dans les centres universitaires tenus de respecter des règles strictes de souveraineté des données et dans les systèmes ayant déjà investi dans des clusters GPU locaux.

Des stratégies hybrides émergent en Europe : la capture ambiante et la modélisation du langage restent dans le cloud du fournisseur, mais la génération finale des codes s'effectue sur des serveurs internes pour satisfaire au RGPD. Néanmoins, moins de 10 % des déploiements suivaient cette voie début 2026. Le TCAC à deux chiffres de l'Asie-Pacifique indique que de nombreux hôpitaux passeront directement au codage cloud, reproduisant leur courbe d'adoption antérieure de la banque mobile.

Par Application : Le Codage d'Ajustement du Risque Progresse le Plus Rapidement

L'attribution automatisée de codes représente encore la majorité des revenus, mais le codage d'ajustement du risque affiche la trajectoire la plus élevée. Les suites d'audit IA qui comblent les lacunes des catégories de conditions hiérarchiques (HCC) aident les payeurs à éviter des récupérations à sept chiffres dans le cadre des protocoles d'extrapolation RADV de 2024. Les plateformes combinant des invites d'amélioration de la documentation clinique (CDI) en temps réel avec une notation RAF prospective gagnent rapidement du terrain, notamment dans Medicare Advantage.

Les modules de détection des fraudes arrivent en deuxième position en termes de croissance, le Bureau de l'Inspecteur Général ayant identifié 31,2 milliards USD de paiements inappropriés à l'acte pour 2024, dont 40 % liés à des erreurs de codage. Les fonctionnalités d'autorisation préalable et de gestion des refus complètent la suite, bien que leur adoption soit en retard jusqu'à ce que les goulets d'étranglement liés à l'interopérabilité se résolvent. Les règles de transparence plus strictes de l'Europe ralentissent le déploiement des algorithmes de détection d'anomalies non supervisés, réduisant le potentiel de revenus à court terme dans cette région.

Par Utilisateur Final : Les Payeurs Dépassent les Prestataires en Rythme de Croissance

Les prestataires de soins de santé ont représenté 57,90 % des dépenses en 2025, portés par la nécessité de résorber les arriérés de documentation qui retardent les cycles de revenus. Les payeurs de soins de santé affichent cependant un TCAC de 15,09 % jusqu'en 2031, les plans Medicare Advantage et les assureurs commerciaux renforçant leurs défenses contre les pénalités d'audit. UnitedHealth, Humana et Centene ont chacun déployé des suites d'ajustement du risque assistées par GPT-4 sur l'ensemble des années de plan 2025, dans le but de détecter le sous-codage en quasi temps réel.

Les sociétés tierces de facturation médicale se font concurrence en regroupant le codage IA avec la vérification de l'éligibilité et la correction des demandes de remboursement, mais la pression sur les marges force la consolidation en groupes de services de cycle de revenus plus importants. Les agences gouvernementales de santé, bien que représentant une faible part aujourd'hui, constituent un potentiel latent une fois que le financement de l'automatisation se libérera dans Medicaid et les Affaires des Anciens Combattants.

Analyse Géographique

L'Amérique du Nord détenait 51,42 % de la part du marché des logiciels d'IA dans le codage médical en 2025, soutenue par un taux de pénétration de l'IA prédictive dans les hôpitaux de 71 % et des règles d'audit strictes des Centres pour les Services Medicare et Medicaid (CMS). Santé Ontario et Santé Colombie-Britannique au Canada ont lancé des programmes pilotes en 2025 visant des économies de coûts administratifs de 20 %, tandis que l'Institut Mexicain de Sécurité Sociale (IMSS) a émis un appel d'offres CAC cloud couvrant 1 500 sites. La loi du 21e siècle sur les remèdes a commencé à desserrer les silos de données des dossiers de santé électroniques (DSE), bien qu'Epic et Oracle continuent de facturer des frais d'API élevés.

Le paysage européen est défini par la migration vers la CIM-11 et la Loi sur l'IA de l'UE [3]Parlement Européen, "Texte de la Loi sur l'Intelligence Artificielle," artificialintelligenceact.eu. L'Allemagne a contraint les hôpitaux à transmettre des codes CIM-11 à partir de janvier 2025, et le Service National de Santé du Royaume-Uni a alloué 50 millions GBP à des projets pilotes de codage IA dans 30 établissements. Les pays nordiques, déjà pionniers du numérique, expérimentent des déploiements en périphérie pour se conformer à des lois strictes de localisation des données. L'Europe du Sud rattrape son retard grâce aux subventions du Programme Europe Numérique de l'UE qui financent des solutions basées sur le cloud.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 15,63 % jusqu'en 2031. L'Inde a intégré la CIM-11 dans sa Mission Numérique Ayushman Bharat, débloquant le plus grand ensemble de données à payeur unique au monde après la Chine. L'Australie a rendu la CIM-11 obligatoire pour les hôpitaux publics à partir de juillet 2025, tandis que le 14e Plan Quinquennal de la Chine désigne le codage IA comme un pilier des hôpitaux intelligents. L'Assurance Maladie Nationale de Corée du Sud a piloté des robots de codage en 2025 pour pallier les pénuries chroniques de personnel en gestion des dossiers médicaux. Les marchés émergents d'Asie du Sud-Est en sont encore à un stade précoce, mais bénéficient du développement rapide des infrastructures cloud.

Paysage Concurrentiel

La concentration du marché est modérée. Microsoft-Nuance, 3M (scindé en Solventum en avril 2024) et la division Optum de UnitedHealth s'appuient collectivement sur des partenariats DSE bien établis pour conserver une base installée significative. Microsoft-Nuance DAX Copilot était opérationnel dans plus de 200 systèmes de santé américains en mars 2024, témoignant de la puissance de la capture ambiante groupée et de la suggestion de codes. Solventum 360 Encompass maintient sa traction auprès des réseaux de prestation intégrés encore méfiants vis-à-vis des dépendances cloud.

Les challengers natifs du cloud, notamment EZDI, Dolbey et Streamline Health, remportent des contrats en proposant des API ouvertes qui contournent les verrouillages Epic. Des levées de fonds dépassant 50 millions USD pour les acteurs axés sur les scribes Abridge et Suki en 2024-2025 soulignent l'appétit des investisseurs pour les innovations en amont qui alimentent l'automatisation du codage. Les coûts de conformité liés à la Loi sur l'IA de l'UE favorisent les grands acteurs établis capables de financer des audits annuels de biais, ce qui pourrait freiner l'expansion des perturbateurs en Europe.

La différenciation technologique repose sur la précision de l'affinage des LLM, l'optimisation de l'inférence GPU et l'interopérabilité basée sur FHIR. Les modèles quantifiés en 8 bits fonctionnant sur des puces NVIDIA H100 ont réduit les coûts de calcul unitaires de 60 %, un avantage rapidement mis en produit par les nouveaux fournisseurs. Les acteurs établis ripostent avec des services intégrés de formation de la main-d'œuvre qui répondent à la falaise imminente des départs à la retraite dans la gestion de l'information de santé ; GeBBS et EZDI ont tous deux ajouté des académies de certification en 2025 pour renforcer la fidélisation des clients.

Leaders du Secteur de l'IA dans le Codage Médical

Optum, Inc.

Oracle Corporation

Solventum

Nuance Communications, Inc. (Microsoft Corporation)

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Oracle a lancé une suite d'applications IA automatisant l'autorisation préalable, le codage et les demandes de remboursement, annonçant des économies administratives annuelles potentielles de 200 milliards USD aux États-Unis.

- Août 2025 : HandsOn Global Management a pris le contrôle total d'Aidéo Technologies via une émission d'actions privilégiées, étendant une plateforme de codage autonome utilisant le traitement du langage naturel (NLP) et l'analyse en temps réel dans la médecine d'urgence et la radiologie.

- Juin 2025 : Ambience Healthcare a dévoilé un modèle d'IA surpassant de 27 % les médecins certifiés par le conseil en précision CIM-10, validé par 18 experts cliniques testant des scénarios complexes.

Périmètre du Rapport Mondial sur le Marché de l'IA dans le Codage Médical

Selon le périmètre du rapport, l'IA dans le codage médical comprend les solutions basées sur l'intelligence artificielle qui automatisent l'attribution de codes médicaux standardisés aux diagnostics, aux procédures et à la documentation clinique. Ces solutions améliorent la précision du codage, réduisent l'effort manuel, accélèrent les cycles de facturation, assurent la conformité réglementaire et améliorent l'efficacité du cycle de revenus pour les prestataires de soins de santé.

Le marché de l'IA dans le codage médical est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en codage interne et codage externalisé. Par déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en attribution automatisée de codes, amélioration de la documentation clinique (CDI), codage d'ajustement du risque, détection des fraudes et surveillance de la conformité, et autres. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, sociétés de facturation médicale et organismes gouvernementaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Codage Interne |

| Codage Externalisé |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Attribution Automatisée de Codes |

| Amélioration de la Documentation Clinique (CDI) |

| Codage d'Ajustement du Risque |

| Détection des Fraudes et Surveillance de la Conformité |

| Autres |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Sociétés de Facturation Médicale |

| Organismes Gouvernementaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Codage Interne | |

| Codage Externalisé | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Attribution Automatisée de Codes | |

| Amélioration de la Documentation Clinique (CDI) | ||

| Codage d'Ajustement du Risque | ||

| Détection des Fraudes et Surveillance de la Conformité | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Sociétés de Facturation Médicale | ||

| Organismes Gouvernementaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché de l'IA dans le codage médical jusqu'en 2031 ?

La taille du marché de l'IA dans le codage médical devrait atteindre 6,30 milliards USD d'ici 2031, progressant à un TCAC de 13,26 % sur la période 2026-2031.

Quel modèle de déploiement est le plus populaire pour les plateformes de codage IA ?

Les installations cloud ont capté 70,13 % des dépenses en 2025, car l'infrastructure GPU partagée réduit les coûts initiaux et accélère les mises à jour.

Où la croissance régionale la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,63 % jusqu'en 2031, l'Inde, le Japon et l'Australie rendant la CIM-11 obligatoire et finançant des initiatives d'hôpitaux intelligents.

Comment les scribes ambiants complètent-ils l'automatisation du codage ?

Les outils ambiants basés sur la voix convertissent les conversations en notes structurées qui alimentent les moteurs CAC, raccourcissant les cycles de facturation de 7 à 10 jours et améliorant la précision des GHM.

Dernière mise à jour de la page le: