Marktgröße und Marktanteil für KI-basierte Gesundheits-Chatbots

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

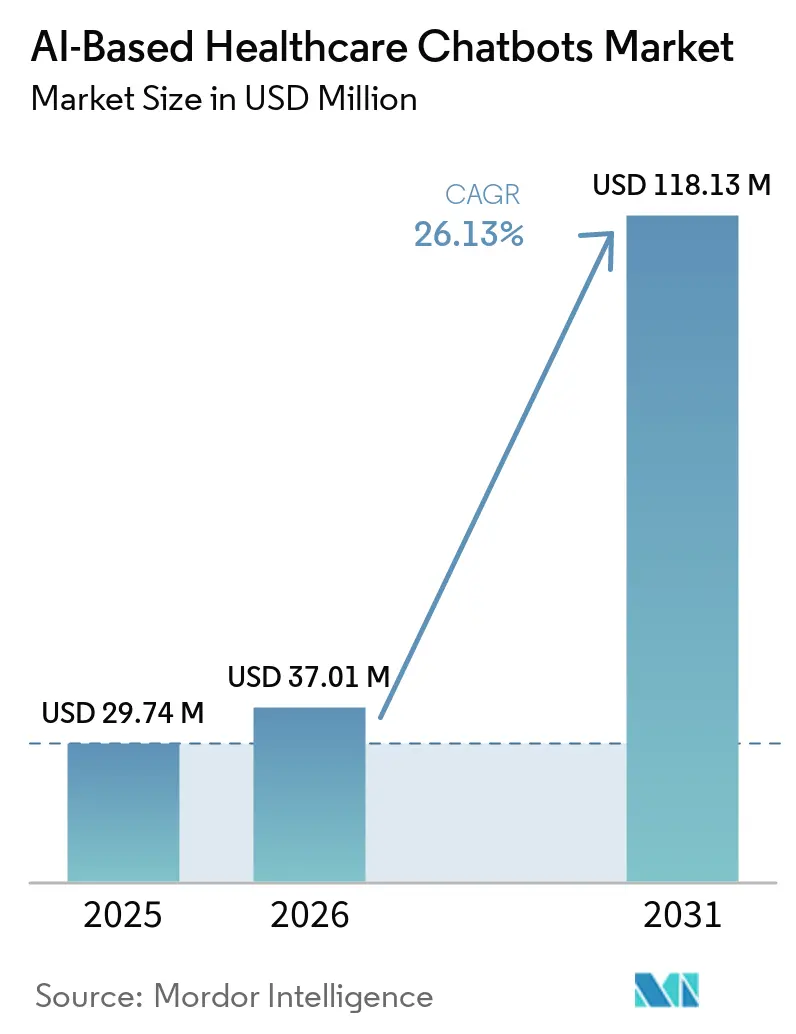

| Marktgröße (2026) | 37.01 Millionen US-Dollar |

| Marktgröße (2031) | 118.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basierte Gesundheits-Chatbots von Mordor Intelligence

Der Markt für KI-basierte Gesundheits-Chatbots wird voraussichtlich von 29,74 Millionen USD im Jahr 2025 auf 37,01 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 26,13 % über den Zeitraum 2026–2031 einen Wert von 118,13 Millionen USD erreichen. Die Haupttriebkraft hinter dieser Expansion ist die zunehmende Burnout-Belastung bei Klinikern, die die administrative Entlastung zu einem zentralen Betriebsbedarf für Gesundheitssysteme gemacht hat und nicht mehr als optionales digitales Upgrade gilt. Telemedizin ist inzwischen auch ein normalisierter Versorgungskanal, wobei 71,4 % der US-amerikanischen Ärzte ihn im Jahr 2024 nutzten, verglichen mit 25,1 % vor der Pandemie, was die Nachfrage nach automatisierten Aufnahme-, Navigations- und Nachverfolgungstools hoch hält. Die KI-Akzeptanz steigt gleichzeitig, wobei 70 % der Gesundheitsorganisationen KI im Jahr 2026 aktiv nutzen, gegenüber 63 % im Jahr 2025, was dem Markt für KI-basierte Gesundheits-Chatbots eine deutlich größere Bereitstellungsbasis verschafft als noch ein Jahr zuvor. Die aktuelle Wachstumswelle konzentriert sich nicht mehr auf einfache Planungstools, da Käufer nun Agenten einsetzen, die kontextuellen Dialog, Symptom-Triage, Erinnerungen zur Therapietreue und Screening der Verhaltensgesundheit innerhalb realer Versorgungsabläufe unterstützen können. Die Bereitstellung verlagert sich ebenfalls von Pilotaktivitäten hin zu Kerninfrastruktur, wobei 37 % der Befragten im digitalen Gesundheitswesen in NVIDIAs Umfrage 2026 virtuelle Gesundheitsassistenten und Chatbots als ihren wichtigsten KI-ROI-Anwendungsfall nannten, während der EU AI Act und das TEMPO-Pilotprogramm der FDA die Anbieter im Jahr 2026 zu strukturierteren Compliance-Modellen drängen.

Wichtigste Erkenntnisse des Berichts

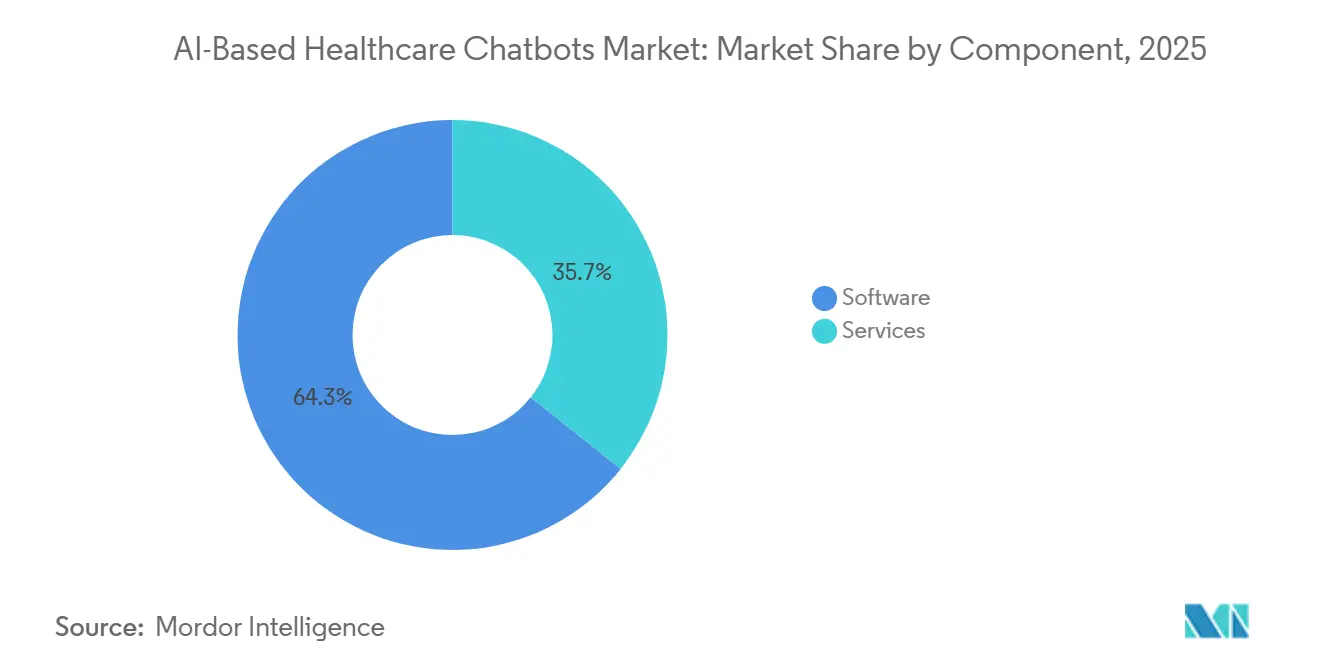

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 64,27 %, und Software ist auch die am schnellsten wachsende Komponente, wobei die Marktgröße für KI-basierte Gesundheits-Chatbots in diesem Segment bis 2031 voraussichtlich mit einer CAGR von 26,92 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 68,22 % auf die Cloud, während Hybrid voraussichtlich am schnellsten mit einer CAGR von 27,17 % bis 2031 wachsen wird.

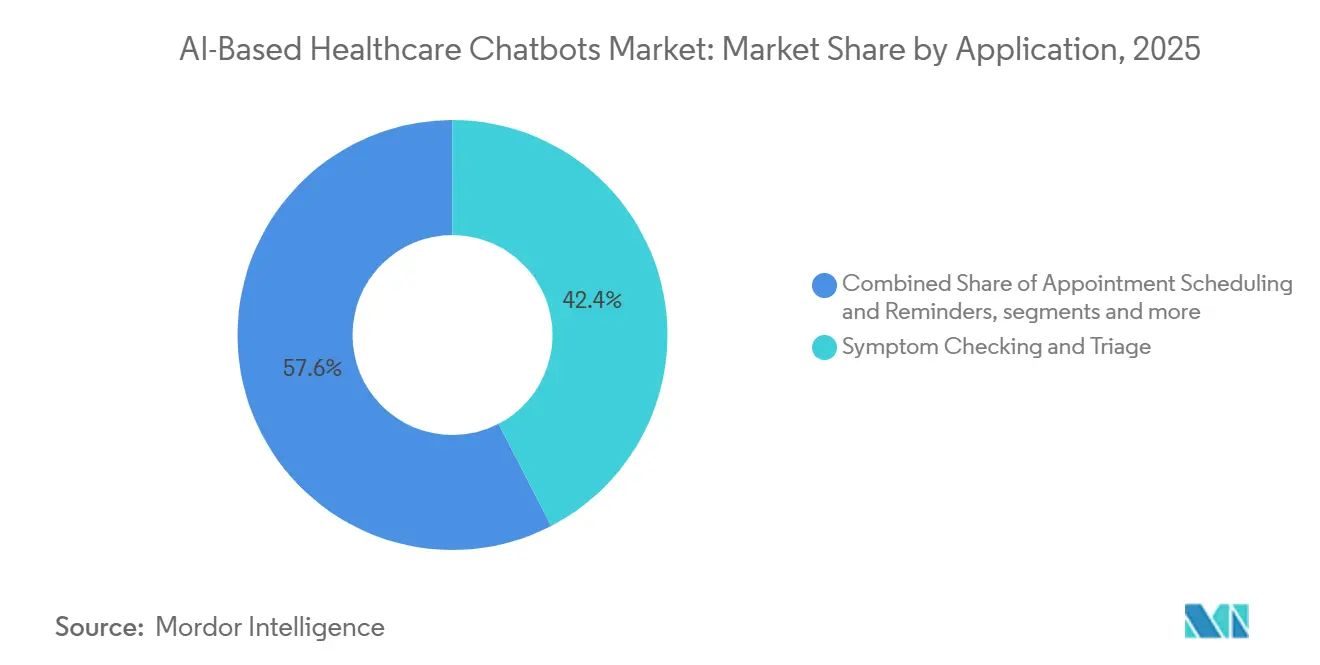

- Nach Anwendung entfielen im Jahr 2025 42,36 % des Umsatzes auf Symptomprüfung und Triage, während psychische Gesundheit und Verhaltensunterstützung bis 2031 voraussichtlich mit einer CAGR von 27,82 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 47,46 % des Umsatzes auf Gesundheitsdienstleister, während Patienten und Pflegepersonen voraussichtlich das höchste Wachstum mit einer CAGR von 27,47 % bis 2031 verzeichnen werden.

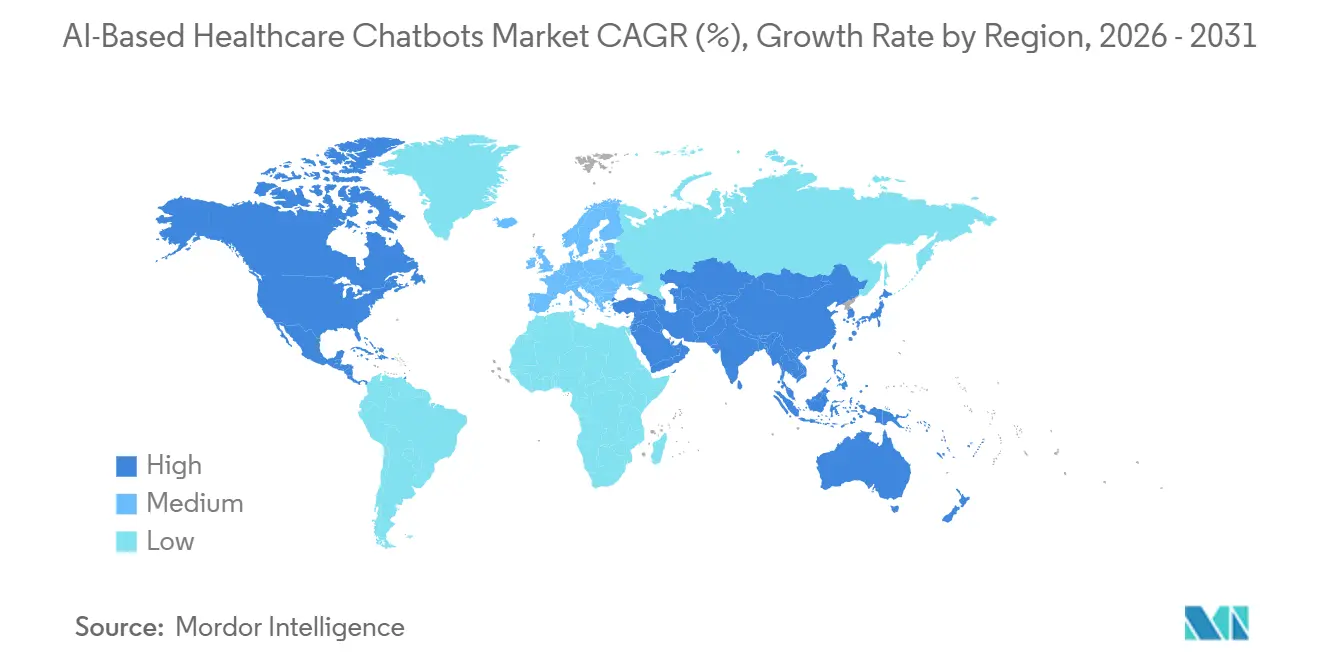

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,22 %, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 28,22 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-basierte Gesundheits-Chatbots

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach 24/7-Patienteneinbindung und -navigation | +5.5% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnellere Triage-, Termin- und Versorgungsrouting-Abläufe | +4.8% | Global, mit den größten Bereitstellungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von Telemedizin, virtueller Versorgung und Fernüberwachung | +4.5% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf an Entlastung klinischer Arbeitsabläufe und Anrufumleitung | +4.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mehrsprachiger Patientenzugang in fragmentierten Versorgungsnetzwerken | +2.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von Chatbots für Medikamenten-Therapietreue und Nachverfolgungs-Erinnerungen | +2.3% | Nordamerika und Europa, frühe Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 24/7-Patienteneinbindung und -navigation

Patientenvolumina üben stetigen Druck auf Telefonleitungen außerhalb der Geschäftszeiten und Empfangsteams aus, was eine stets verfügbare digitale Einbindung zu einer zentralen Zugriffsanforderung in vielen Versorgungsumgebungen macht. Druid AIs Benchmark 2025–2026 zeigte, dass Patientenidentifikation und -verifizierung, Terminverwaltung und Patienten-FAQs zusammen 57 % des Chatbot-Workflow-Volumens in seiner Gesundheitskunden-Basis ausmachten, was bestätigt, dass der Zugang zur Erstanlaufstelle der wichtigste Nachfrageanker für den Markt für KI-basierte Gesundheits-Chatbots bleibt.[1]Druid AI, „2026 KI-Akzeptanz im Gesundheitswesen Benchmark-Bericht”, Druid AI, druidai.com Dieses Muster ist wichtig, weil es zeigt, dass die Nachfrage von routinemäßigen Navigationsaufgaben angeführt wird, die in sehr hohen Volumina in Krankenhäusern, Kliniken und digitalen Gesundheitsprogrammen auftreten. Wolters Kluwers Umfrage 2026 ergab auch, dass 70 % sowohl der Kliniker als auch der Patienten glauben, dass KI die Gesundheitskompetenz und das Engagement verbessern kann, was die organisatorische Bereitschaft zur Finanzierung patientenorientierter Tools erhöht.[2]Wolters Kluwer, „Zukunftsfähiges Gesundheitswesen, Umfrage 2026 zur KI-Akzeptanz und zu Erkenntnissen von Patienten und Klinikern”, Wolters Kluwer, wolterskluwer.com Diese Kombination aus anbieterseitem Druck und patientenseitiger Akzeptanz gibt dem Markt für KI-basierte Gesundheits-Chatbots eine breitere Basis als frühere digitale Einbindungszyklen. Es bedeutet auch, dass Käufer den 24/7-Konversationszugang nun als Teil der Versorgungsnavigation behandeln und nicht als einfaches Service-Add-on.

Schnellere Triage-, Termin- und Versorgungsrouting-Abläufe

Der Markt für KI-basierte Gesundheits-Chatbots gewinnt Unterstützung durch Triage-Tools, die die Zeit zwischen dem ersten Symptombericht eines Patienten und dem Zeitpunkt der klinischen Weiterleitung verkürzen. Ada Health berichtete im April 2026, dass seine klinische KI-Studie mit CUF Hospitais den Anteil der Patienten, die eine klinisch angemessene Versorgung erhielten, von 29,8 % auf 64,4 % erhöhte, bevor der Besuch begann. Dieselbe Studie ergab, dass 40 % der Patienten, die einen Besuch in der Notaufnahme geplant hatten, zu einer Versorgungseinrichtung mit niedrigerem Schweregrad wechselten, die ein unabhängiges Ärztegremium als angemessen beurteilte. Infermedicas Einführung von Conversational Triage im Jahr 2026, das große Sprachmodelle mit Bayes'schen Modellen kombiniert, zeigt, wie sich diese Kategorie über statische Symptombäume hinaus hin zu einer strukturierteren klinischen Navigation entwickelt. Diese Verschiebung ist wichtig für den Markt für KI-basierte Gesundheits-Chatbots, da medizinisch mehrdeutige Fälle in realen Patientengesprächen häufig sind und nicht gut durch starre Skripte allein bewältigt werden können. Der verbleibende Engpass ist die operative Integration, da Triage-Ergebnisse den größten Nutzen schaffen, wenn sie vor dem klinischen Besuch im elektronischen Patientendatensystem verfügbar sind.

Expansion von Telemedizin, virtueller Versorgung und Fernüberwachung

Die Telemedizin hat sich auf einem deutlich höheren Niveau als vor der Pandemie stabilisiert, was dem Markt für KI-basierte Gesundheits-Chatbots eine dauerhafte Nachfragequelle für Aufnahme-, Navigations- und Nachverfolgungsautomatisierung bietet. Die Amerikanische Ärztevereinigung berichtete, dass 71,4 % der US-amerikanischen Ärzte im Jahr 2024 Telemedizin nutzten, verglichen mit 25,1 % vor der Pandemie, was zeigt, wie tief die virtuelle Versorgung nun in den Versorgungsmodellen verankert ist.[3]Amerikanische Ärztevereinigung, „Neue Daten zeigen, wie die Telemedizinnutzung je nach Facharztrichtung variiert”, Amerikanische Ärztevereinigung, ama-assn.org CMS unterstützte auch 2026 weiterhin die Ausweitung der Telemedizin, was die Erstattungsunsicherheit rund um virtuelle Versorgungsprogramme verringerte und Entscheidungen zur unternehmensweiten Bereitstellung für Anbieter erleichterte. Die größere Veränderung besteht darin, dass sich die virtuelle Versorgung von einzelnen Videokonsultationen weg und hin zu chronischem Krankheitsmanagement, Nachsorge nach der Entlassung und telemedizinischer Verhaltensgesundheit bewegt, die alle häufigere automatisierte Kontaktpunkte erfordern. Chatbots passen gut zu diesen Modellen, da sie einen Patienten zwischen formellen Besuchen eingebunden halten und Medikamenten-Therapietreue sowie Erinnerungs-Workflows im großen Maßstab unterstützen können. Diese Veränderung von episodischer Versorgung hin zu kontinuierlicher Interaktion hält den Markt für KI-basierte Gesundheits-Chatbots an die langfristige Expansion der virtuellen Versorgung gebunden und nicht an kurzfristige Telemedizin-Spitzen.

Zunehmender Bedarf an Entlastung klinischer Arbeitsabläufe und Anrufumleitung

Administrative Arbeit bleibt einer der deutlichsten Akzeptanztreiber für den Markt für KI-basierte Gesundheits-Chatbots, da Käufer diese Tools zunehmend an messbarer Lastreduzierung messen. Eine multizentrische Studie aus dem Jahr 2025 in JAMA Network Open ergab, dass der Einsatz von KI-gestützten Umgebungsschreibern das Burnout bei Klinikern von 51,9 % auf 38,8 % reduzierte und die Dokumentation außerhalb der Arbeitszeiten um 10,8 Minuten pro Arbeitstag bei 263 ambulanten Klinikern verringerte. Eine parallele Studie aus dem Jahr 2025 im Journal of General Internal Medicine ergab, dass die KI-gestützte klinische Dokumentation die Dokumentationsverzögerung nach 50 Tagen Nutzung um 66 % reduzierte. Die gleiche Logik gilt für Patientennachrichten, Aufnahmeformulare, Nachfüllungsanfragen und Fragen zu Laborergebnissen, da jede ohne klinische Intervention bearbeitete Interaktion den Posteingangs-Druck verringert und die Begegnungskapazität erhält. Infolgedessen ist der Markt für KI-basierte Gesundheits-Chatbots zunehmend mit Arbeitsproduktivität und Burnout-Minderung verbunden und nicht mit experimenteller KI-Positionierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Klinisches Risiko durch halluzinierte oder falsche Anleitungen | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrations- komplexität mit elektronischen Patientendatensystemen, CRM- und Kostenträgersystemen | -3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vertrauens- lücken bei Patienten für sensible Gesundheitsinteraktionen | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz, Einwilligung und Belastung durch Modell-Governance | -2.4% | Europa (DSGVO/EU AI Act), Nordamerika (HIPAA), Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinisches Risiko durch halluzinierte oder falsche Anleitungen

Klinische Fehlinformationen bleiben die größte Akzeptanzbremse auf dem Markt für KI-basierte Gesundheits-Chatbots, da patientenorientierte Tools an Sicherheitserwartungen gemessen werden, die deutlich strenger sind als bei allgemeiner Verbraucher-KI. Forscher an der Icahn School of Medicine am Mount Sinai stellten auch fest, dass Chatbots häufig falsche medizinische Informationen ausbauten, obwohl eine einfache Schutzaufforderung die Halluzinationshäufigkeit deutlich reduzierte. Dieselbe Studie zeigte, dass strukturiertes Prompting, Funktionsaufrufe und retrieval-augmented generation (RAG) schwerwiegende Halluzinationen in kontrollierten Tests um bis zu 75 % reduzierten. Das lässt dem Markt für KI-basierte Gesundheits-Chatbots einen klaren Weg zur Minderung, bedeutet aber auch, dass Anbieter in Sicherheitsarchitekturen investieren müssen, bevor große Unternehmen eine vollständige Live-Bereitstellung genehmigen werden.

Integrationskomplexität mit elektronischen Patientendatensystemen, CRM- und Kostenträgersystemen

Die Integration bleibt ein wesentliches Hemmnis auf dem Markt für KI-basierte Gesundheits-Chatbots, da der schwierige Teil der Bereitstellung in der Regel nicht die Konversationsschicht ist, sondern die Verbindung zu Live-Unternehmenssystemen. Ein Implementierungsbericht aus dem Jahr 2025 in JMIR Medical Informatics zeigte, dass die reale Bereitstellung parallele Arbeit in klinischer Entwicklung, LLM-Entwicklung und Systemintegration erforderte und dabei mehr als 2.200 verschiedene Dokumentenformulare unterstützte. Selbst wenn Organisationen behaupten, HL7 FHIR zu unterstützen, stellte ein Artikel aus dem Jahr 2025 im Journal of Clinical Medicine fest, dass eine uneinheitliche Implementierung immer noch Reibung und Middleware-Belastung erzeugt. Dies wird in Multi-EHR-Umgebungen schwieriger, wo derselbe Chatbot nach Fusionsaktivitäten über verschiedene Epic-, Cerner- oder Meditech-Datenmodelle hinweg funktionieren muss. Dennoch ist der bidirektionale Schreibzugriff auf strukturierte Felder in elektronischen Patientendatensystemen in vielen Gesundheitssystemen noch begrenzt, was die Bereitstellungszeiträume lang hält und den Markt für KI-basierte Gesundheits-Chatbots für kleinere Käufer weniger skalierbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert Plattformausgaben, während Dienstleistungen skalieren

Software hielt im Jahr 2025 einen Marktanteil von 64,27 % am Markt für KI-basierte Gesundheits-Chatbots und wird bis 2031 voraussichtlich auch mit einer CAGR von 26,92 % wachsen. Diese Kombination aus Größe und Wachstum zeigt, dass die meisten Gesundheitssysteme immer noch Plattformlizenzen kaufen, bevor sie eine vollständige Bereitstellung in ihren Anbieternetzwerken erreichen. Die Softwareschicht zieht Ausgaben an, weil Abonnementplattformen schneller eingeführt werden können als dienstleistungsgeführte Projekte und in der Regel stärkere wiederkehrende Umsatzökonomien aufweisen. Sie gibt Käufern auch einen klareren Weg zur Standardisierung über Symptom-Triage, Aufnahme, Patientennachrichten und Nachverfolgungs-Workflows hinweg. In der aktuellen Phase des Marktes für KI-basierte Gesundheits-Chatbots macht das Software zum wichtigsten Ausgabenanker, noch bevor die Nutzung ihr volles Potenzial erreicht.

Der Dienstleistungsmarkt sollte an Bedeutung gewinnen, wenn Gesundheitssysteme von der Anbieterauswahl zur tatsächlichen Integration in elektronische Patientendatensysteme, zur Neugestaltung von Arbeitsabläufen und zur Modell-Governance-Arbeit übergehen. Diese Bedürfnisse sind besonders dort sichtbar, wo Bereitstellungen lokalen Datenschutzregeln, klinischen Überprüfungsprozessen und Beschaffungsanforderungen entsprechen müssen. Infermedicas Arbeit in Richtung EU-MDR-Zertifizierung für Conversational Triage im Jahr 2026 veranschaulicht, wie Compliance-Unterstützung zu einer wertschöpfenden Erweiterung des Software-Angebots wird und nicht zu einem separaten Kauf. Das langfristige Risiko für reine Softwareanbieter besteht darin, dass Hyperscaler möglicherweise weiterhin Chatbot-Funktionen in umfassendere Gesundheits-Cloud-Angebote bündeln, was den Preisdruck erhöhen kann, wenn der Markt für KI-basierte Gesundheits-Chatbots reift.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen gegenüber der Cloud-Dominanz an Boden

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Umsatzanteil von 68,22 %, was ihren geringeren Vorabaufwand und ihre einfache Einführung für mittelgroße Anbieter und Unternehmen im digitalen Gesundheitswesen widerspiegelt. Cloud bleibt das Standardmodell, wo die Implementierungsgeschwindigkeit wichtiger ist als die lokale Infrastrukturkontrolle. Es funktioniert auch gut für Organisationen, die Patienteneinbindungs- und Routing-Tools testen möchten, bevor sie größere architektonische Entscheidungen treffen. Dennoch bedeutet die Cloud-Führerschaft nicht, dass Governance-Bedenken im Markt für KI-basierte Gesundheits-Chatbots verschwunden sind. Große Gesundheitssysteme benötigen immer noch eine starke Kontrolle über geschützte Gesundheitsinformationen, Prüfpfade und Datenspeicherort.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 27,17 % wachsen, was sie vor dem breiteren Markt für KI-basierte Gesundheits-Chatbots platziert. Dies spiegelt die praktische Präferenz großer Anbieter für Cloud-basierte Modellleistung in Kombination mit engerer lokaler Kontrolle über sensible Daten und Integrationsschichten wider. Die On-Premises-Bereitstellung hat immer noch eine Nischenrolle in Umgebungen, in denen Lokalisierungsregeln oder interne Sicherheitsrichtlinien streng sind, einschließlich Teilen Indiens und Chinas. Die Hybrid-Akzeptanz wird daher wahrscheinlich weiter steigen, wenn Unternehmen Anbieterrisikoprüfungen formalisieren und der Markt für KI-basierte Gesundheits-Chatbots flexiblen Bereitstellungsmodellen mehr Wert beimisst.

Nach Anwendung: Triage führt, während psychische Gesundheit die Wachstumskurve neu schreibt

Symptomprüfung und Triage machten im Jahr 2025 42,36 % der Marktgröße für KI-basierte Gesundheits-Chatbots aus, während psychische Gesundheit und Verhaltensunterstützung bis 2031 voraussichtlich mit einer CAGR von 27,82 % wachsen wird. Triage bleibt die größte Anwendung, da sie eine stärkere klinische Validierung, eine vertrautere Workflow-Eignung und einen klareren Compliance-Pfad aufweist als therapeutische oder emotional sensible Anwendungsfälle. Terminplanung und Erinnerungen bilden den zweitgrößten Anwendungsbereich, da sie geringes klinisches Risiko mit sichtbaren administrativen Einsparungen verbinden. Administrative und Abrechnungsunterstützung bleibt ebenfalls relevant, da Anbieter Chatbots mit Umsatzzyklen und Dienstleistungs-Workflows verbinden. Zusammen zeigen diese Kategorien, dass der Markt für KI-basierte Gesundheits-Chatbots immer noch zu Anwendungsfällen neigt, bei denen der operative Wert leichter nachzuweisen ist.

Psychische Gesundheit und Verhaltensunterstützung wächst schneller, weil der Mangel an zugelassenen Fachleuten zunimmt und weil digitale Unterstützungstools den Zugang zwischen menschlichen Sitzungen erweitern können. Der Beratungsausschuss für digitale Gesundheit der FDA traf sich im November 2025, um generative KI-fähige digitale Medizinprodukte für psychische Gesundheit zu überprüfen, was signalisierte, dass diese Anwendung in eine formalere regulatorische Diskussion übergeht. Der Ausschuss hob Krisenidentifikation, Transparenz und kontinuierliche Modellleistungsüberwachung als Grunderwartungen für in der psychischen Gesundheitsversorgung eingesetzte Tools hervor. Diese Mischung erzeugt einen doppelten Effekt, da sie die Messlatte für Anbieter erhöht und dem Segment gleichzeitig mehr Legitimität in Kuferbewertungen verleiht. Der Markt für KI-basierte Gesundheits-Chatbots sieht psychische Gesundheit daher als ein starkes Wachstumssegment, aber eines, bei dem der Erfolg von stärkeren Schutzmaßnahmen abhängt als bei risikoärmeren administrativen Anwendungsfällen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anbieter verankern den Umsatz, Verbraucher beschleunigen am schnellsten

Gesundheitsdienstleister machten im Jahr 2025 47,46 % des Umsatzes aus, während Patienten und Pflegepersonen bis 2031 voraussichtlich am schnellsten mit einer CAGR von 27,47 % wachsen werden. Anbieter verankern die Ausgaben weiterhin, da sie Beschaffungsbudgets kontrollieren, die Workflow-Schmerzpunkte besitzen und die Chatbot-Bereitstellung durch Arbeitseinsparungen und Durchsatzgewinne rechtfertigen können. Die Anbieterbasis gibt der Branche der KI-basierten Gesundheits-Chatbots einen stabilen Umsatzkern, auch wenn sich die Akzeptanzmuster diversifizieren. Es erklärt auch, warum die Integrationstiefe in vielen Unternehmensgeschäften immer noch wichtiger ist als reine Konversationsqualität.

Patienten und Pflegepersonen wachsen schneller, weil große Verbraucherplattformen den Zugang zu Gesundheitsberatungstools außerhalb des Krankenhausbeschaffungszyklus erweitern. Google startete Health Coach am 19. Mai 2026 weltweit über sein Health Premium-Abonnement, was einen weiteren großen Verbraucher-Einstiegspunkt hinzufügte. Kostenträger und Versicherungsunternehmen bleiben eine wichtige Nutzergruppe für die Vorprüfung von Vorabgenehmigungen, Formulierungsunterstützung und Mitgliedereinbindung, während Biowissenschaften und CROs als aufkommende Nutzer für Rekrutierung, Meldung unerwünschter Ereignisse und Studiennavigation gelten. Das bedeutet, dass die Branche der KI-basierten Gesundheits-Chatbots nicht mehr nur durch institutionelle Käufer definiert wird, da Verbraucher-Kontaktpunkte nun Bewusstsein und Nutzungsmuster in einem viel schnelleren Tempo verändern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,22 % am Markt für KI-basierte Gesundheits-Chatbots, was die ausgereifte Basis an elektronischen Patientendatensystemen, die starke Telemedizinnutzung und die fortgeschrittene KI-Beschaffungsaktivität der Region widerspiegelt. Die Region profitiert auch von einer dichten Konzentration großer Gesundheitssysteme, die unternehmensweite digitale Vereinbarungen unterzeichnen und lange Implementierungszyklen finanzieren können. Der Wettbewerbsdruck ist in Nordamerika auch am höchsten, da Amazon und Microsoft bereits bestehende Unternehmensbeziehungen nutzen, um gesundheitsspezifische KI-Fähigkeiten in Live-Umgebungen zu pushen. Selbst bei starker Plattformabdeckung am oberen Ende stellen kleinere Arztgruppen und bundesstaatlich qualifizierte Gesundheitszentren immer noch eine dauerhafte Öffnung für kostengünstigere, mit elektronischen Patientendatensystemen verknüpfte Tools dar.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 28,22 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Markt für KI-basierte Gesundheits-Chatbots macht. Das Wachstum wird durch große unterversorgte Bevölkerungsgruppen, steigenden Smartphone-Zugang und den Einsatz öffentlicher digitaler Gesundheitsprogramme zur Erweiterung der Dienstleistungsreichweite unterstützt. Indiens Strategie für Künstliche Intelligenz im Gesundheitswesen, veröffentlicht im Februar 2026, verknüpfte KI-Governance mit der Ayushman Bharat Digital Mission und nannte AIIMS Delhi, PGIMER Chandigarh und AIIMS Rishikesh als KI-Exzellenzzentren. Indiens eSanjeevani-Plattform zeigt auch, wie KI-verknüpfte öffentliche Gesundheitsinfrastruktur im Bevölkerungsmaßstab betrieben werden kann, wenn politische Unterstützung und digitale Kanäle zusammenwirken. Südkorea, Japan und Australien bieten höhere Ausgaben pro Bereitstellung, während Indien und China die wichtigsten Volumenzentren für die zukünftige Nachfrage bleiben.

Europa hat den zweitgrößten regionalen Anteil am Markt für KI-basierte Gesundheits-Chatbots, unterstützt durch den Schwung der digitalen Gesundheitspolitik und das starke Anbieterinteresse an regulierten KI-Tools. Die größte Veränderung ist regulatorischer Natur, da die vollständigen Hochrisikopflichten des EU AI Acts für Gesundheits-KI am 2. August 2026 in Kraft traten, was die Anforderungen an Konformitätsbewertung, Transparenz und Marktüberwachung erhöhte. Diese höhere Messlatte schafft kurzfristige Komplexität, stärkt aber auch die Position von Anbietern, die frühzeitig in zertifizierbare Compliance-Architektur investieren. Der Nahe Osten und Afrika bleibt eine frühere Phase der Region, angeführt von Digitalisierungsprogrammen im Gesundheitswesen der GCC-Staaten, während Südamerika von Brasilien angeführt wird und durch die Finanzierung des Gesundheitssystems und längere Beschaffungszyklen stärker eingeschränkt ist.

Wettbewerbslandschaft

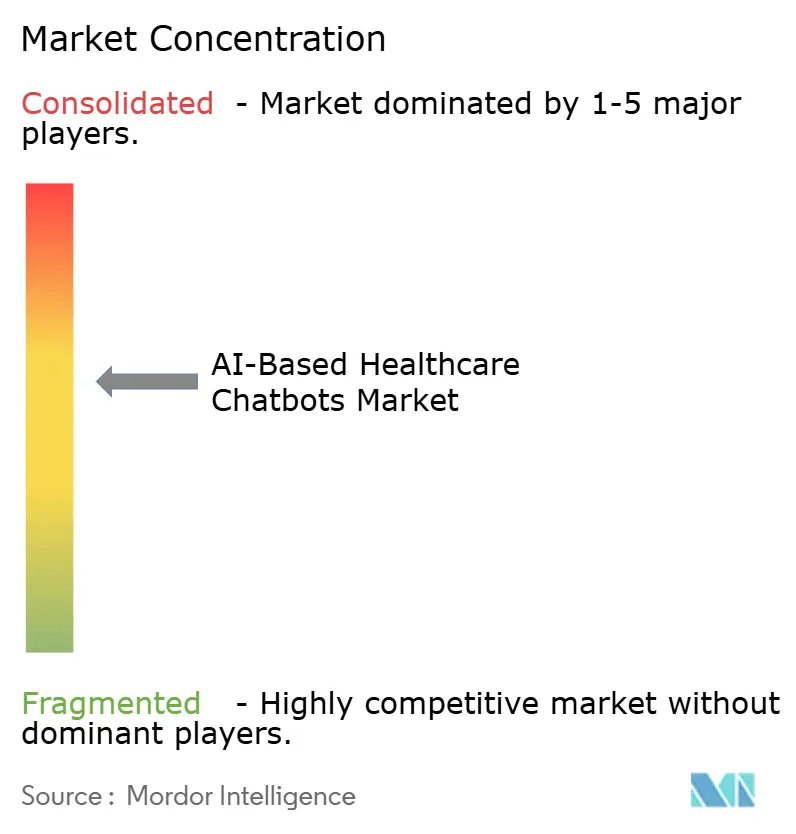

Der Markt für KI-basierte Gesundheits-Chatbots weist eine moderate bis geringe Konzentration auf, was zu einer frühen kommerziellen Kategorie passt, in der kein einzelner Akteur alle Versorgungsumgebungen, Anwendungsfälle und Regionen dominiert. Amazon Web Services startete Amazon Connect Health im März 2026 mit 5 zweckgebundenen agentischen Gesundheitstools für Patientenplanung, Aufnahme vor dem Besuch, KI-gestützte klinische Umgebungsdokumentation, medizinische Kodierung und Patienteneinblicke. Microsoft erweiterte Dragon Copilot im Jahr 2026 mit rollenbasierten Erfahrungen für Ärzte, Pflegepersonal und Radiologen und fügte gleichzeitig eine Dokumentationsfähigkeit in 58 Sprachen und die Integration von Microsoft 365 Copilot hinzu. Diese Schritte zeigen 2 klare Wettbewerbsmuster im Markt für KI-basierte Gesundheits-Chatbots: Plattformbreite von Hyperscalern und klinische Validierungstiefe von Spezialisten.

Die erste Gruppe nutzt installierte Cloud-Beziehungen, um Gesundheits-KI-Verträge schneller zu gewinnen und die Reibung bei der Unternehmensbereitstellung zu verringern. Die zweite Gruppe konkurriert durch Evidenz, Workflow-Spezifität und Sicherheitspositionierung, die reine Plattformanbieter möglicherweise nicht so leicht erreichen. Die Verbraucherverteilung prägt nun auch den Wettbewerb, da Amazon und Google Gesundheitsberatungstools direkt vor großen Nutzerbasen platzieren können, ohne auf Anbieterbeschaffungszyklen zu warten. Diese Verschiebung erweitert das Bewusstsein für den Markt für KI-basierte Gesundheits-Chatbots, komprimiert aber auch die Margen für mittelständische Anbieter, denen es entweder an tiefer Evidenz oder an großflächiger Verteilung mangelt. Anbieter, deren Produkte von klinischen Workflows isoliert bleiben, sind nun einem größeren Verdrängungsrisiko ausgesetzt, da Käufer zunehmend Tools wollen, die über Versorgungssysteme hinweg lesen und schreiben können, anstatt als eigenständige Chat-Fenster zu fungieren.

Weißer Raum existiert immer noch bei mehrsprachigem Zugang, klinischer Studiennavigation und Nachsorge nach der Akutversorgung, wo der Automatisierungsbedarf klar ist, aber die Produkttiefe im gesamten Bereich ungleichmäßig ist. Medikamenten-Therapietreue und strukturierte Nachverfolgung sind besonders wichtig, da sie die Patienteneinbindung mit messbarer Versorgungskontinuität und Ergebnissen verbinden. Die Anbieter, die am wahrscheinlichsten Marktanteile gewinnen werden, sind diejenigen, die geringes Halluzinationsrisiko, glaubwürdige regulatorische Bereitschaft und Workflow-Integration in einem einsetzbaren Stack kombinieren. Deshalb belohnt der Markt für KI-basierte Gesundheits-Chatbots Anbieter, die gleichzeitig operative und klinische Entscheidungsträger zufriedenstellen können.

Marktführer der Branche für KI-basierte Gesundheits-Chatbots

Microsoft Corporation

Ada Health GmbH

Buoy Health, Inc.

Infermedica

HealthTap, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ada Health gab bekannt, dass das Europäische Patentamt das Patent EP4679451B1 für seine hybride klinische KI-Architektur erteilt hat, die LLMs mit einem proprietären probabilistischen grafischen Modell kombiniert, um halluzinationsresistente klinische Bewertungen zu liefern. Das Patent trat am 25. März 2026 in Kraft und soll Adas Lizenzierungs- und IP-Strategie in Gesundheitssystem- und Kostenträgerpartnerschaften verankern.

- April 2026: Ada Health veröffentlichte eine wegweisende, von Fachleuten begutachtete Studie mit CUF Hospitais, Portugals größtem privaten Gesundheitsnetzwerk, die zeigte, dass seine klinische KI die klinisch angemessene Versorgungsnutzung von 29,8 % auf 64,4 % mehr als verdoppelte und 40 % der geplanten Notaufnahmebesuche in Versorgungseinrichtungen mit niedrigerem Schweregrad umleitete, ohne dass während der Nachverfolgung Sicherheitsprobleme festgestellt wurden.

- März 2026: Amazon Web Services startete Amazon Connect Health und bot 5 zweckgebundene agentische KI-Gesundheitsagenten an: Patientenplanung, Aufnahme vor dem Besuch, KI-gestützte klinische Umgebungsdokumentation, medizinische Kodierung und Patienteneinblicke als HIPAA-konforme Dienste, die in bestehenden Umgebungen mit elektronischen Patientendatensystemen und Telemedizin einsetzbar sind. AWS startete auch einen Datentransformationsagenten für die automatisierte CCDA-zu-FHIR-Konvertierung innerhalb von AWS HealthLake.

- März 2026: Microsoft stellte auf der HIMSS 2026 neue Funktionen für Dragon Copilot vor, darunter rollenbasierte Erfahrungen für Ärzte, Pflegepersonal und Radiologen, von Partnern entwickelte KI-Apps und -Agenten über den Microsoft Marketplace für Umsatzzyklen und klinische Entscheidungsunterstützung sowie die Integration mit Microsoft 365 Copilot, um arbeitsbezogenen Kontext neben Patientendaten anzuzeigen. Mehr als 100 Gesundheitssysteme sind im Jahr 2026 auf der Plattform live.

Globaler Berichtsumfang des Marktes für KI-basierte Gesundheits-Chatbots

Gemäß dem Berichtsumfang bezieht sich der Markt für KI-basierte Gesundheits-Chatbots auf das Segment der digitalen Gesundheitslösungen, das KI-gesteuerte Konversationsagenten einsetzt, um automatisierte Echtzeit-Unterstützung in klinischen, administrativen und patienteneinbindenden Workflows bereitzustellen. Diese Chatbots nutzen NLP, maschinelles Lernen und prädiktives Schlussfolgern, um Symptome zu triagieren, Termine zu planen, Medikamentenerinnerungen bereitzustellen, Gesundheitsanfragen zu beantworten und die Kommunikation zwischen Anbieter und Patient zu optimieren, was Zugänglichkeit, Effizienz und Versorgungskontinuität verbessert.

Der Markt für KI-basierte Gesundheits-Chatbots ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premises und Hybrid segmentiert. Nach Anwendung ist der Markt in Symptomprüfung und Triage, Terminplanung und Erinnerungen, Medikamenten- und Arzneimittelinformationsunterstützung, Patientenaufklärung und Versorgungsnavigation, psychische Gesundheit und Verhaltensunterstützung sowie administrative und Abrechnungsunterstützung segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Patienten und Pflegepersonen, Kostenträger und Versicherungsunternehmen sowie Biowissenschaften und CROs segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Symptomprüfung und Triage |

| Terminplanung und Erinnerungen |

| Medikamenten- und Arzneimittelinformationsunterstützung |

| Patientenaufklärung und Versorgungsnavigation |

| Psychische Gesundheit und Verhaltensunterstützung |

| Administrative und Abrechnungsunterstützung |

| Gesundheitsdienstleister |

| Patienten und Pflegepersonen |

| Kostenträger und Versicherungsunternehmen |

| Biowissenschaften und CROs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Symptomprüfung und Triage | |

| Terminplanung und Erinnerungen | ||

| Medikamenten- und Arzneimittelinformationsunterstützung | ||

| Patientenaufklärung und Versorgungsnavigation | ||

| Psychische Gesundheit und Verhaltensunterstützung | ||

| Administrative und Abrechnungsunterstützung | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Patienten und Pflegepersonen | ||

| Kostenträger und Versicherungsunternehmen | ||

| Biowissenschaften und CROs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden KI-basierte Gesundheits-Chatbots bis 2031 voraussichtlich erreichen?

Der Markt für KI-basierte Gesundheits-Chatbots wird bis 2031 voraussichtlich 118,31 Millionen USD erreichen, ausgehend von 29,74 Millionen USD im Jahr 2025 auf 37,01 Millionen USD im Jahr 2026 bei einer CAGR von 26,13 % über den Zeitraum 2026–2031.

Welcher Anwendungsbereich führt beim Umsatz und welcher wächst am schnellsten?

Symptomprüfung und Triage führte im Jahr 2025 mit 42,36 % des Umsatzes, während psychische Gesundheit und Verhaltensunterstützung bis 2031 voraussichtlich am schnellsten mit einer CAGR von 27,82 % wachsen wird.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Die Cloud hielt im Jahr 2025 den größten Anteil mit 68,22 %, aber Hybrid wird voraussichtlich schneller mit einer CAGR von 27,17 % wachsen, da große Gesundheitssysteme Cloud-Skalierbarkeit mit engerer Datenkontrolle wünschen.

Welche Region bietet die stärksten Wachstumsaussichten für KI-basierte Gesundheits-Chatbots?

Asien-Pazifik hat die stärksten Wachstumsaussichten mit einer prognostizierten CAGR von 28,22 % bis 2031, unterstützt durch öffentliche digitale Gesundheitsprogramme und große unterversorgte Bevölkerungsgruppen.

Seite zuletzt aktualisiert am: