Taille et Part du Marché de l'IA dans les Conversations Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

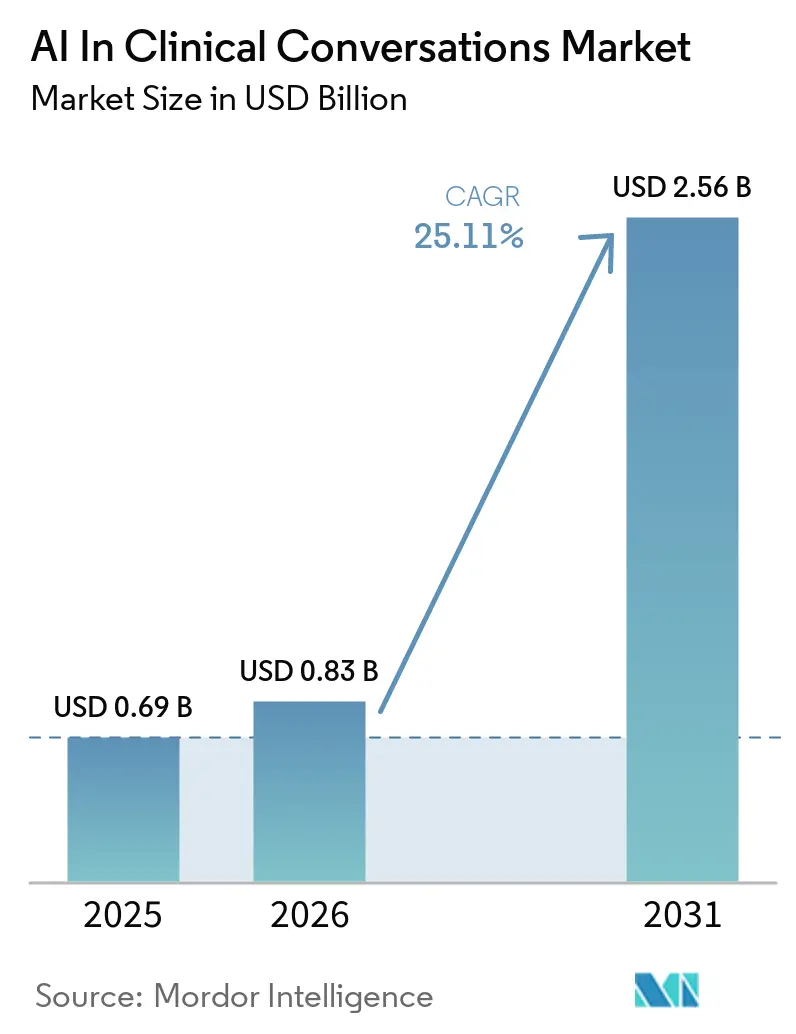

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.11% CAGR |

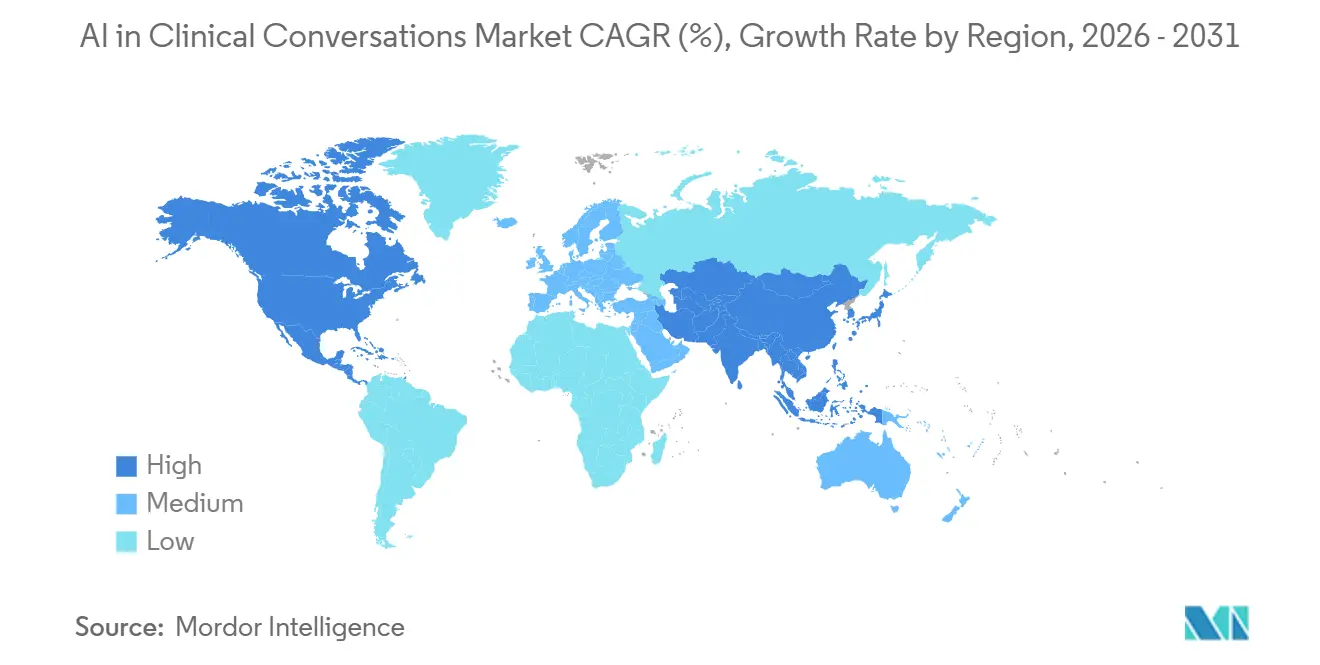

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

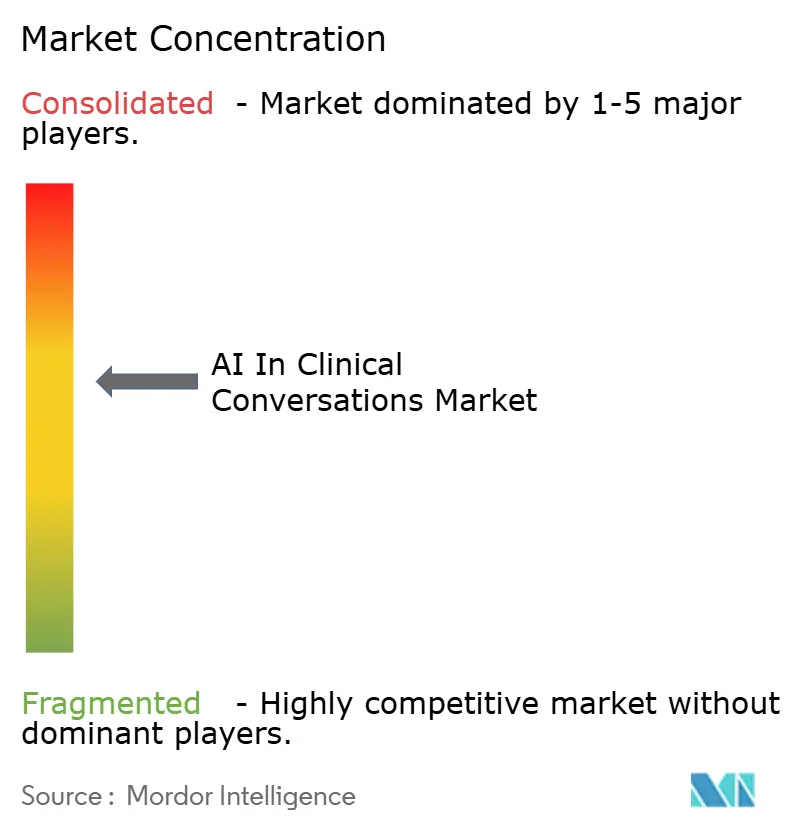

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans les Conversations Cliniques par Mordor Intelligence

La taille du marché de l'IA dans les conversations cliniques était de 0,69 milliard USD en 2025 et devrait atteindre 2,56 milliards USD d'ici 2031, enregistrant un TCAC de 25,11 % sur la période 2026-2031. La trajectoire de croissance reflète la manière dont les systèmes de santé convertissent la documentation ambiante en gains mesurables en matière de productivité et de performance du cycle des recettes. Les prestataires de soins de santé en 2026 font évoluer les déploiements dans lesquels les notes générées par l'IA réduisent la charge de clics et aident les cliniciens à compléter la documentation au cours de la consultation, ce qui améliore l'achèvement dans les délais et réduit la saisie en dehors des heures de travail. Les fournisseurs passent d'outils ponctuels à des plateformes qui intègrent l'intégrité de la documentation clinique et le soutien à la codification dans des flux de travail de bout en bout. Les intégrations natives avec les principaux systèmes de dossiers de santé électroniques réduisent les frictions liées à la mise en œuvre et raccourcissent le délai de création de valeur. Les infrastructures axées sur le cloud facilitent la distribution des mises à jour de modèles et des nouvelles fonctionnalités, ce qui favorise à son tour une expansion plus rapide dans les spécialités cliniques et les sites.

Principaux Enseignements du Rapport

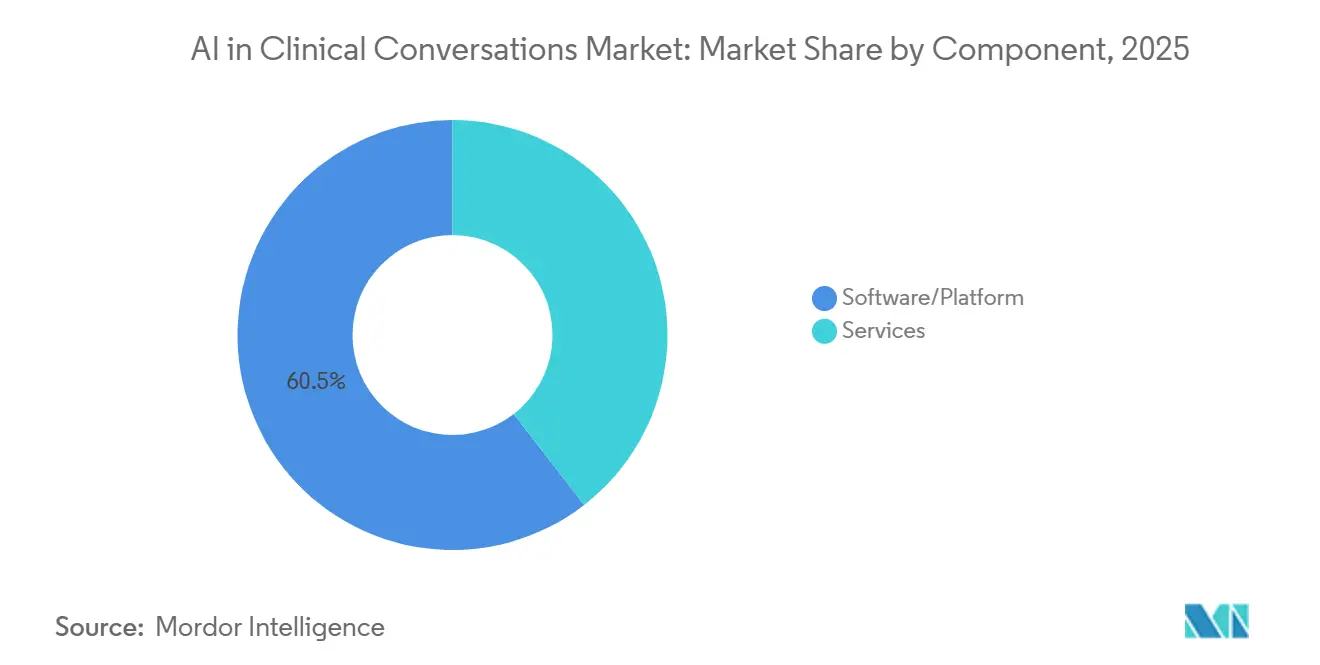

- Par composant, le logiciel/la plateforme a dominé avec une part de revenus de 60,54 % en 2025, tandis que le logiciel/la plateforme devrait également connaître la croissance la plus rapide avec un TCAC de 26,10 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 68,41 % des revenus de 2025, tandis que le déploiement basé sur le cloud devrait également se développer à un TCAC de 27,12 % jusqu'en 2031.

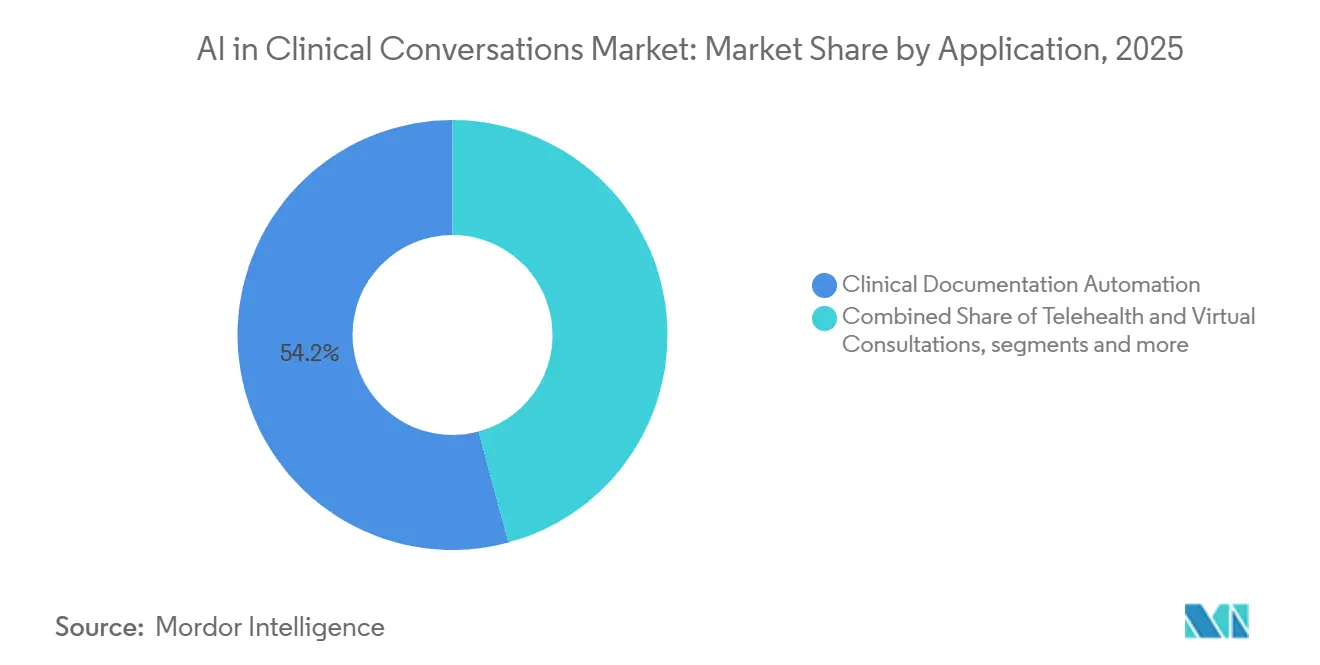

- Par application, l'automatisation de la documentation clinique représentait 54,24 % des revenus de 2025, tandis que la télésanté et les consultations virtuelles devraient connaître la croissance la plus rapide avec un TCAC de 27,34 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient 62,22 % des revenus de 2025, tandis que les payeurs de soins de santé devraient croître à un TCAC de 26,57 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,67 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 27,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'IA dans les Conversations Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Soulagement de l'épuisement des cliniciens et réduction du temps de documentation permettant un retour sur investissement rapide | +5.2% | Amérique du Nord en tête, répercussions sur l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Les écosystèmes de dossiers de santé électroniques axés sur le cloud accélèrent les déploiements d'IA ambiante | +4.8% | Mondial, plus fort en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Les intégrations profondes des dossiers de santé électroniques et le co-développement avec les fournisseurs raccourcissent le délai de mise à l'échelle | +4.3% | Amérique du Nord, NHS du Royaume-Uni, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| Les vents favorables réglementaires et de financement en Amérique du Nord font mûrir la demande des entreprises | +3.9% | Amérique du Nord, répercussions réglementaires sur l'UE et l'Asie-Pacifique | Court à moyen terme (≤ 3 ans) |

| L'expansion des flux de travail ambulatoires vers les flux hospitaliers, infirmiers ou de prescription multiplie la valeur | +4.1% | Mondial, en avance en Amérique du Nord et au Royaume-Uni | Long terme (≥ 4 ans) |

| La capture CDI/HCC au point de soins transforme les notes ambiantes en gains d'intégrité des recettes | +2.9% | Amérique du Nord, marchés de soins basés sur la valeur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Soulagement de l'Épuisement des Cliniciens et la Réduction du Temps de Documentation Permettent un Retour sur Investissement Rapide

Les gains de temps des cliniciens se traduisent par moins de tâches en dehors des heures de travail, une complétion plus régulière des notes et une meilleure concentration lors des consultations avec les patients. Les systèmes ambiants qui finalisent les notes pendant la visite réduisent les retouches et améliorent la satisfaction des prestataires lorsqu'ils sont intégrés directement dans les flux de travail établis. Les premiers déploiements en entreprise montrent des améliorations dans la complétion des notes dans les délais et les heures économisées par jour dans les grands systèmes de santé. Par exemple, un grand réseau de santé utilisant une plateforme ambiante a signalé une augmentation de la complétion des notes dans les délais à 87 %, les cliniciens signalant des économies de temps quotidiennes qui s'accumulent dans toutes les spécialités, ce qui illustre comment le déploiement à grande échelle peut améliorer la cohérence des opérations cliniques.[1]Commure, "Commure Ambient AI : Aller au-delà de la note," Commure, commure.comÀ mesure que la documentation passe de la saisie basée sur la mémoire à la capture en temps réel, la probabilité de capturer des éléments cliniques complets s'améliore, ce qui profite à la qualité de la codification et à la coordination de l'équipe soignante. Les systèmes de santé qui standardisent la documentation ambiante créent également une base pour s'étendre aux flux de travail adjacents tels que l'intégrité de la documentation clinique et l'extraction de données structurées.

Les Écosystèmes de Dossiers de Santé Électroniques Axés sur le Cloud Accélèrent les Déploiements d'IA Ambiante

Les services natifs du cloud offrent des interfaces cohérentes, des options de déploiement rapide et des contrôles de sécurité centralisés adaptés aux environnements de soins de santé réglementés. Un exemple est un service cloud qui expose des kits de développement logiciel unifiés dans les langages de programmation courants, s'intègre aux entrepôts de données de santé et peut afficher des notes préliminaires avec des codes CIM-10 ou CPT suggérés en quelques secondes après la création du document, ce qui raccourcit la distance entre la conversation clinique et la sortie structurée. Les organisations opérant sur la même infrastructure cloud peuvent activer des fonctionnalités avec moins d'effort de middleware et bénéficier de mises à jour synchrones des modèles. Les écosystèmes de dossiers de santé électroniques en cloud peuvent également distribuer de nouvelles automatisations à une large base de cliniciens à la fois, comme on le voit lorsque les réseaux de cabinets adoptent des fonctionnalités d'IA dans leurs flux de travail cliniques basés sur le cloud. Ces avantages réduisent les délais de cycle pour les projets pilotes et la montée en charge, ce qui aide le marché de l'IA dans les conversations cliniques à maintenir son élan lors des mises à niveau. Le résultat plus large est un passage des installations statiques à des services en amélioration continue qui atteignent les cliniciens avec un minimum de perturbations.

Les Intégrations Profondes des Dossiers de Santé Électroniques et le Co-Développement avec les Fournisseurs Raccourcissent le Délai de Mise à l'Échelle

Les systèmes de santé mettent l'accent sur la profondeur de l'intégration car elle détermine si l'IA s'intègre dans les flux de travail existants sans clics supplémentaires ni basculement. Les acheteurs en entreprise accordent des partenariats pluriannuels sur la base de preuves issues de projets pilotes multi-spécialités, ce qui montre que la configuration, la gouvernance et la gestion du changement sont aussi importantes que la précision du modèle. Par exemple, à la suite de projets pilotes approfondis dans de nombreuses spécialités, une grande organisation prestataire américaine a conclu un accord pluriannuel avec un fournisseur de plateforme dont la feuille de route comprend des fonctionnalités qui lisent et écrivent dans les dossiers de santé électroniques pour enrichir la qualité des notes et rationaliser les étapes de documentation.[2]Fernando Cowan, "Ambience Healthcare Review 2026 — Avantages, Inconvénients et Pour Qui C'est le Mieux," DeepCura, deepcura.comLes nouvelles fonctionnalités lancées en 2026 appliquent la conscience contextuelle à l'ensemble du dossier longitudinal, ce qui aide les cliniciens à réconcilier les notes antérieures et les diagnostics dans le flux de la documentation. Les systèmes de santé qui ont déployé des assistants IA dans les hôpitaux et les cliniques ont mis en évidence la valeur des intégrations à pile unique pour les environnements hospitaliers et ambulatoires. Du côté des payeurs et des régimes, les acheteurs ont signalé des cycles de déploiement moyens de cinq jours avec une intégration automatisée au lieu de mois de conseil, ce qui indique comment des guides d'intégration standardisés peuvent compresser le délai de création de valeur sur le marché de l'IA dans les conversations cliniques.

Les Vents Favorables Réglementaires et de Financement en Amérique du Nord Font Mûrir la Demande des Entreprises

Les grandes entreprises en Amérique du Nord opèrent sous des exigences établies en matière de confidentialité et de sécurité, ce qui pousse les fournisseurs à aligner la conception des produits sur l'auditabilité, les contrôles d'accès et la traçabilité. Ce contexte réglementaire favorise les plateformes qui intègrent les fonctions d'IA dans les systèmes cliniques existants, car la journalisation et les autorisations unifiées réduisent la complexité de la conformité pour les systèmes de santé. Les fournisseurs de cloud qui développent des services de santé ont également mis l'accent sur des fonctionnalités qui soutiennent la gouvernance des données, l'identité et la gestion des modèles, ce qui rend l'approvisionnement et le déploiement plus prévisibles pour les équipes technologiques. Alors que les cycles budgétaires de 2026 donnent la priorité à l'automatisation qui augmente le débit et soutient l'intégrité des recettes, les sponsors exécutifs sont plus disposés à signer des accords pluriannuels liés à des résultats opérationnels mesurables. Les efforts de co-développement des fournisseurs avec les grands prestataires élargissent la portée de la simple création de notes à l'orchestration de flux de travail complets, ce qui aligne l'adoption sur les objectifs de l'entreprise dans les opérations cliniques et financières. L'effet net pour le marché de l'IA dans les conversations cliniques est un pivot des projets pilotes vers des programmes d'entreprise avec une gouvernance claire et des jalons d'adoption définis.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les exigences en matière de confidentialité des données, de consentement et de sécurité augmentent les frictions liées au déploiement | -3.7% | UE et Royaume-Uni avec le RGPD strict, Californie, répercussions mondiales | Court terme (≤ 2 ans) |

| La certification des dossiers de santé électroniques, la gestion du changement et la refonte des flux de travail ajoutent de la complexité | -2.8% | Mondial, aigu dans les marchés fragmentés de l'UE et de l'Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Les exigences en matière de responsabilité clinique et d'auditabilité élèvent la barre pour des résultats vérifiables | -1.9% | Amérique du Nord à forte litigiosité, focus sur la gouvernance du NHS du Royaume-Uni | Court à moyen terme (≤ 3 ans) |

| La qualité audio, l'acoustique et la connectivité rurale limitent la fiabilité sur le terrain | -1.4% | Amérique du Nord rurale, Inde, Asie du Sud-Est, Afrique | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Les Exigences en Matière de Confidentialité des Données, de Consentement et de Sécurité Augmentent les Frictions liées au Déploiement

Les obligations de conformité diffèrent selon la région et le type d'établissement, ce qui augmente le coût et le temps nécessaires pour standardiser les déploiements. Les acheteurs en entreprise demandent aux fournisseurs de prendre en charge le consentement granulaire, la minimisation des données et des pistes d'audit robustes pour toutes les fonctionnalités d'IA. En Europe et au Royaume-Uni, les normes strictes de consentement et les attentes en matière de localisation des données influencent la conception des produits et le rythme de déploiement. Les prestataires et les fournisseurs doivent s'aligner sur des avis clairs aux patients lorsque des outils d'IA sont utilisés, avec des voies d'escalade prévisibles pour l'examen humain des résultats. Les fournisseurs de cloud qui offrent des services de santé ont mis l'accent sur des kits de développement logiciel unifiés, des contrôles de sécurité standardisés et des connecteurs structurés aux données cliniques pour rationaliser la conformité, ce qui contribue à réduire la variabilité de l'intégration dans les environnements. La préparation organisationnelle reste un facteur limitant car les équipes juridiques, de confidentialité et de direction clinique collaborent sur des politiques d'utilisation responsable au sein du marché de l'IA dans les conversations cliniques.

La Certification des Dossiers de Santé Électroniques, la Gestion du Changement et la Refonte des Flux de Travail Ajoutent de la Complexité

De nombreux systèmes de santé exigent des évaluations de sécurité clinique, une documentation locale des risques et une formation du personnel avant la mise en service de nouveaux outils. Les acheteurs britanniques, par exemple, appliquent des orientations formelles pour les scribes IA qui conduisent à une diligence raisonnable et à des travaux de sécurité lors de l'approvisionnement et du déploiement, ce qui prolonge les délais mais garantit la gouvernance et la protection des patients.[3]Heidi Health, "Nouvelles orientations du NHS sur les scribes IA : Ce que cela signifie pour vous," Heidi Health, heidihealth.comLe succès dépend d'une intégration avancée qui réduit les clics et rationalise les tâches dans une gamme d'environnements de dossiers de santé électroniques. Les fournisseurs dotés de moteurs d'intégration larges qui se connectent à des dizaines de systèmes de dossiers médicaux ont montré comment les méthodes de liaison à travers HL7, les interfaces de programmation d'applications et l'intégration frontale peuvent porter les implémentations à travers des parcs hétérogènes, bien que chaque connexion nécessite une validation et une maintenance. Les systèmes de santé qui ont accordé des contrats pluriannuels après des projets pilotes compétitifs mettent l'accent sur la gestion du changement et l'intégration des cliniciens, car l'adoption dépend de l'alignement avec les flux de travail quotidiens autant que de la précision brute de la transcription. La gouvernance et le travail de sécurité s'accompagnent de nouveaux efforts d'alphabétisation en matière d'IA, car les organisations forment le personnel à comprendre les modes de défaillance, à escalader les problèmes et à calibrer l'utilisation appropriée. Ces étapes peuvent augmenter le délai de déploiement à court terme, mais elles créent des bases plus solides pour une mise à l'échelle durable sur le marché de l'IA dans les conversations cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels/Plateformes Intègrent l'Intelligence du Cycle des Recettes

Les solutions logicielles/plateformes ont capturé 60,54 % des revenus de 2025 et devraient croître à un TCAC de 26,10 % jusqu'en 2031, car les acheteurs préfèrent les plateformes configurables aux services à forte intensité de mise en œuvre. Le marché de l'IA dans les conversations cliniques voit les fournisseurs de logiciels regrouper l'intégrité de la documentation clinique, l'assistance à la codification et la logique de politique des payeurs dans des offres unifiées qui répondent à la fois aux objectifs cliniques et financiers. Les conceptions de plateformes qui affichent des suggestions de documentation et des invites de codes dans le dossier de santé électronique ont élargi la valeur adressable au-delà de la simple création de notes. Certains produits signalent une augmentation matérielle des recettes par clinicien grâce à une meilleure exhaustivité de la codification, ce qui aligne les avantages financiers avec les flux de travail quotidiens dans la documentation. L'élan des plateformes est également visible dans la vitesse de déploiement, où les régimes de santé signalent des cycles d'intégration moyens de cinq jours qui compressent ce qui nécessitait auparavant des mois de conseil et de travail personnalisé sur le marché de l'IA dans les conversations cliniques.

L'évolution des systèmes passifs vers des systèmes proactifs se poursuit à mesure que les fournisseurs combinent la capture ambiante avec des capacités agentiques qui peuvent initier des actions dans les dossiers de santé électroniques et suggérer des codes structurés. Un grand réseau américain a sélectionné une solution combinée d'assistant ambiant et de dictée pour les hôpitaux et les cliniques, ce qui montre que les acheteurs préfèrent les chaînes d'outils intégrées aux outils ponctuels lors de la mise à l'échelle dans les lignes de service. Les fournisseurs qui mettent l'accent sur la conscience de l'ensemble du dossier et les interactions bidirectionnelles avec les dossiers de santé électroniques se différencient par la vitesse et la précision des mises à jour du dossier ainsi que par l'exhaustivité des éléments cliniques capturés. À mesure que l'adoption croît, le secteur de l'IA dans les conversations cliniques constate une demande plus forte pour des modèles configurables, des analyses et des contrôles qui soutiennent la conformité et le reporting opérationnel. La direction du segment favorise les plateformes avec des composants modulaires que les administrateurs peuvent activer et désactiver à mesure que la gouvernance mûrit. En 2026, ce changement de plateforme sous-tend le rôle du segment logiciel en tant que moteur principal du marché de l'IA dans les conversations cliniques.

Par Mode de Déploiement : L'Infrastructure Cloud Permet des Mises à Jour de Modèles en Temps Réel

Le déploiement basé sur le cloud représentait 68,41 % des revenus de 2025 et devrait croître à un TCAC de 27,12 % jusqu'en 2031, car les systèmes de santé donnent la priorité aux services pouvant évoluer sans actualisation du matériel sur site. Les architectures cloud centralisent la sécurité, l'identité et la journalisation, ce qui répond aux besoins d'audit et de conformité dans les environnements réglementés. Un service cloud de santé offre des kits de développement logiciel unifiés dans plusieurs langages et s'intègre à un lac de données de santé pour extraire le contexte clinique lors de la documentation, ce qui contribue à fournir des résultats quasi en temps réel, y compris des codes en quelques secondes après la génération d'un document clinique. Ces capacités s'alignent sur l'objectif opérationnel d'avoir des résultats ambiants qui apparaissent dans le bon champ au bon moment avec un minimum de middleware. Le marché de l'IA dans les conversations cliniques bénéficie lorsque les mises à jour sont envoyées à des milliers de cliniciens à la fois, ce que les plateformes cloud peuvent réaliser en poussant de nouvelles fonctionnalités et modèles à travers les locataires sans correctifs site par site.

L'analyse de rentabilité du déploiement cloud est également liée à la flexibilité pour faire évoluer de nouvelles spécialités et gérer une demande variable sans dépenses en capital. Les réseaux de cabinets adoptant des dossiers de santé électroniques en cloud avec des fonctionnalités d'IA signalent un accès plus rapide aux couches d'automatisation qui soutiennent les flux de travail cliniques, ce qui réduit l'effort informatique interne lors des déploiements. Alors que les régimes de santé et les entreprises du cycle des recettes élargissent l'automatisation des transactions, plusieurs entreprises ont levé des capitaux pour faire évoluer des systèmes natifs du cloud qui orchestrent les flux de travail opérationnels à grande échelle. Les fournisseurs d'intégrité des paiements et les entreprises d'automatisation de la codification décrivent également l'expansion des opérations cloud pour soutenir les clients payeurs et prestataires, ce qui renforce le rôle du cloud en tant que voie de déploiement par défaut dans ce segment du marché de l'IA dans les conversations cliniques.

Par Application : Les Consultations de Télésanté Stimulent la Vitesse d'Adoption la Plus Rapide

L'automatisation de la documentation clinique représentait 54,24 % des revenus d'application de 2025 en tant que point d'entrée fondamental pour de nombreux systèmes de santé. Le marché de l'IA dans les conversations cliniques a établi sa crédibilité initiale en réduisant le temps de documentation et en améliorant l'exhaustivité, ce qui a posé les bases pour s'étendre aux processus en aval. La télésanté et les consultations virtuelles, l'application à la croissance la plus rapide avec un TCAC de 27,34 %, bénéficient de flux de travail vierges où la capture vocale et la synthèse par IA peuvent être intégrées nativement dans l'expérience de visite. Les acheteurs donnent la priorité à la capture ambiante qui produit des notes structurées et des suggestions de codes à la fin des sessions, ce qui contribue à standardiser les résultats dans les consultations virtuelles à volume élevé. Les fournisseurs de plateformes continuent d'ajouter des fonctionnalités pour les modèles de spécialité et les résumés structurés qui réduisent les retouches lorsque la documentation passe au dossier. À mesure que les modèles améliorent le traitement de la parole et la terminologie médicale dans les accents et les conditions de fond, les flux de travail de télésanté qui reposent sur des environnements audio mixtes voient une meilleure qualité de sortie. L'équilibre de l'adoption en 2026 indique que de nombreuses organisations maintiendront l'automatisation de la documentation clinique comme ancre tout en ajoutant une automatisation spécifique à la télésanté pour élargir la surface de valeur sur le marché de l'IA dans les conversations cliniques.

La croissance de la télésanté est également liée aux préférences des entreprises pour des piles intégrées couvrant les visites virtuelles et en personne. Les acheteurs se tournent vers des solutions pouvant fonctionner sur différents appareils et paramètres avec les mêmes contrôles d'identité et de journalisation, car une gouvernance unifiée simplifie les audits et réduit le temps de formation. Les fournisseurs dotés de capacités agentiques qui rédigent des notes et proposent des codes en temps réel se positionnent également bien pour les paramètres de visite virtuelle où les cliniciens attendent des résultats pendant la session. Ces dynamiques renforcent l'adoption rapide de l'automatisation des consultations virtuelles comme complément à la documentation dans les cliniques physiques. Au cours de 2026, les avancées dans la conscience contextuelle et la connectivité bidirectionnelle des dossiers de santé électroniques continueront d'améliorer l'utilité des résultats ambiants dans les sessions virtuelles. Cet élan soutient une croissance soutenue des applications de télésanté au sein du marché de l'IA dans les conversations cliniques.

Par Utilisateur Final : Les Payeurs de Soins de Santé Automatisent les Autorisations Préalables à Grande Échelle

Les prestataires de soins de santé ont dominé 2025 avec 62,22 % des revenus, car les hôpitaux et les groupes de médecins ciblaient les économies de temps des cliniciens et la précision du cycle des recettes. Les premiers déploiements se sont concentrés sur les spécialités avec de lourdes charges de documentation et des voies de codification claires. Le marché de l'IA dans les conversations cliniques voit maintenant le segment des payeurs s'accélérer à mesure que les régimes adoptent l'IA pour trier les examens, structurer les documents non structurés et standardiser l'application des critères cliniques. Les acheteurs de régimes de santé signalent des cycles de déploiement rapides et une satisfaction élevée des utilisateurs pour les outils qui réduisent les charges de travail d'examen clinique et raccourcissent les délais de détermination. À mesure que les payeurs automatisent les contrôles d'intégrité avant et après les demandes de remboursement, les entreprises d'intégrité des paiements et d'automatisation du cycle des recettes ont étendu leurs opérations cloud pour prendre en charge de grands volumes et fournir des réductions mesurables de l'effort manuel.

Les payeurs de soins de santé bénéficient également de résultats structurés qui s'alignent sur les critères de codification et de politique, ce qui augmente le débit tout en préservant l'auditabilité. Plusieurs entreprises d'IA opérationnelle ont élargi leur portée pour orchestrer des processus en plusieurs étapes qui combinent l'extraction ambiante avec un soutien à la décision basé sur des règles et sur l'apprentissage dans les demandes de remboursement et les autorisations. À mesure que ces capacités mûrissent, les prestataires et les payeurs convergent vers des plateformes qui partagent un substrat commun pour la documentation, la codification et la logique de politique. Cette convergence soutient la valeur des deux côtés de la transaction lorsque les définitions et les mappages s'alignent. Au cours de 2026, le secteur de l'IA dans les conversations cliniques devrait continuer à évoluer vers des décisions à plus forts enjeux sous des contrôles plus stricts, ce qui renforce davantage l'intérêt des organisations de payeurs cherchant une automatisation fiable. La combinaison d'une intégration rapide et d'une réduction mesurable de la charge de travail sous-tend la trajectoire des utilisateurs finaux dans ce segment du marché de l'IA dans les conversations cliniques.

Analyse Géographique

L'Amérique du Nord détenait 45,67 % de la taille du marché de l'IA dans les conversations cliniques en 2025, soutenue par des déploiements à l'échelle de l'entreprise et une forte intégration avec les écosystèmes de dossiers de santé électroniques en place. Les acheteurs en 2026 favorisent les plateformes intégrées dans les systèmes cliniques pour réduire les frictions dans les flux de travail et centraliser la journalisation et les contrôles d'accès. Les services de santé natifs du cloud qui se connectent aux entrepôts de données cliniques et peuvent afficher des résultats de documentation et de codification en temps opportun montrent un attrait évident pour les grands prestataires multi-sites. Les produits ambiants qui améliorent la complétion des notes dans les délais et économisent des heures par jour sont utilisés comme preuves de valeur lors des décisions d'approvisionnement en entreprise. Alors que les budgets donnent la priorité aux gains opérationnels et à la capture des recettes, les plateformes qui relient la documentation ambiante à la précision de la codification et à l'exhaustivité de la facturation reçoivent une considération plus large. La capacité de mise en œuvre de la région soutient une montée en charge plus rapide une fois les projets pilotes conclus, ce qui aide le marché de l'IA dans les conversations cliniques à accumuler l'élan d'adoption.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 27,23 % jusqu'en 2031, reflétant une forte demande d'outils qui réduisent les charges de documentation dans des environnements à ressources limitées. Les systèmes de santé en 2026 mettent l'accent sur les dossiers de santé électroniques en cloud, la localisation et les flux de travail axés sur le mobile qui intègrent la capture par IA dans les consultations cliniques de routine. La croissance est soutenue par des investissements dans l'infrastructure de santé numérique et la nécessité d'étirer la capacité de la main-d'œuvre grâce à l'automatisation. Les fournisseurs qui prennent en charge les environnements multilingues et la capture indépendante des appareils se positionnent bien pour les cliniques qui gèrent des populations de patients diverses. Le mélange de prestataires publics et privés de la région rend l'articulation de la valeur autour des gains de temps et de débit importante, car de nombreux sites doivent servir plus de patients sans grandes additions à la main-d'œuvre. À mesure que les modèles améliorent le traitement audio et la reconnaissance de la terminologie médicale dans des environnements variés, les organisations sont plus disposées à déployer des outils ambiants dans les soins de première ligne. Le marché de l'IA dans les conversations cliniques en Asie-Pacifique devrait continuer à dépasser les autres régions à mesure que les meilleures pratiques des premiers adoptants se répandent dans les réseaux.

L'adoption en Europe reflète une gouvernance formelle de la santé numérique et un paysage fragmenté des dossiers de santé électroniques qui exige de solides stratégies d'intégration. Les systèmes de santé nationaux et les collaborations régionales publient des orientations qui façonnent l'approvisionnement et les évaluations de sécurité pour les outils de documentation IA, ce qui apporte de la clarté aux acheteurs et aux fournisseurs. Au Royaume-Uni, un registre d'auto-certification des scribes IA et des orientations connexes contribuent à signaler la maturité des produits et l'alignement de la conformité aux organisations prestataires qui examinent les options. L'Europe continentale continue de bénéficier de partenariats de plateformes de dossiers de santé électroniques qui intègrent des fonctionnalités ambiantes dans les systèmes hospitaliers, comme le montrent les collaborations pour étendre la documentation ambiante intégrée dans plusieurs pays. Les fournisseurs entrant sur des marchés comme l'Allemagne mettent l'accent sur la capacité à se connecter à divers systèmes d'information hospitaliers via plusieurs méthodes d'intégration, ce qui illustre l'importance de la flexibilité des produits dans les environnements fragmentés. À mesure que ces pratiques mûrissent, le marché de l'IA dans les conversations cliniques en Europe devrait accélérer l'adoption dans des cadres structurés qui équilibrent l'innovation et la sécurité des patients.

Paysage Concurrentiel

Le marché de l'IA dans les conversations cliniques reste modérément fragmenté en 2026, bien que la consolidation soit en cours à mesure que les fournisseurs de plateformes élargissent leur portée au-delà de la transcription. Trois groupes définissent le positionnement concurrentiel. Premièrement, les acteurs en place natifs des dossiers de santé électroniques et les fournisseurs de cloud intègrent des services ambiants dans les systèmes cliniques de base et les plateformes de données pour centraliser la sécurité et accélérer l'adoption. Deuxièmement, les spécialistes des plateformes fournissent des déploiements multi-dossiers de santé électroniques avec des capacités agentiques qui rédigent des notes, résument les dossiers et proposent des codes en temps réel, ce qui contribue à réduire les frictions dans des flux de travail variés. Troisièmement, les leaders de niche se concentrent sur les spécialités à forte documentation telles que l'oncologie et démontrent leur capacité à capturer les visites et à standardiser les résultats pour des domaines cliniques spécifiques.

Les avantages concurrentiels dépendent de la profondeur de l'intégration, de l'adéquation aux flux de travail et de la preuve de résultats mesurables. Les fournisseurs qui interprètent l'ensemble du dossier longitudinal et prennent en charge les interactions bidirectionnelles avec les dossiers de santé électroniques sont positionnés pour réduire le basculement et améliorer l'exhaustivité de la documentation. Les systèmes de santé qui adoptent des piles combinées ambiantes et de dictée dans les hôpitaux et les cliniques soulignent la préférence pour des solutions unifiées capables de standardiser les résultats à l'échelle de l'entreprise. Les dossiers de santé électroniques en cloud qui déploient des capacités d'IA dans de grands réseaux de cliniciens illustrent comment les avantages de distribution peuvent influencer la sélection des fournisseurs pour les acheteurs qui donnent la priorité à la vitesse et à la gérabilité. À mesure que les acheteurs élargissent leurs critères d'évaluation de la précision de la transcription au soutien du cycle des recettes et aux contrôles de gouvernance, les plateformes dotées d'une logique de politique configurable et d'une sécurité de niveau entreprise gagnent du terrain sur le marché de l'IA dans les conversations cliniques.

La formation de capital et l'activité de fusions et acquisitions signalent des paris stratégiques sur les plateformes opérationnelles et les résultats du cycle des recettes. Plusieurs entreprises d'IA opérationnelle et du cycle des recettes ont levé de nouveaux capitaux pour faire évoluer l'automatisation qui coordonne des tâches en plusieurs étapes dans les systèmes de santé. Les fournisseurs d'intégrité des paiements signalent également un élan dans l'analyse avant les demandes de remboursement et la détection des risques, élargissant la demande parmi les clients payeurs qui souhaitent réduire les examens manuels. En Europe, un fournisseur axé sur les soins primaires a atteint une forte pénétration nationale et a été acquis pour étendre une approche de documentation axée sur les cliniciens dans de nouveaux marchés, ce qui montre comment les champions régionaux peuvent devenir des plateformes pour une croissance continentale plus large. Les nouveaux entrants s'attaquant aux opérations financières ont également obtenu des financements pour construire des couches d'automatisation pour la pile de recettes de santé, ce qui complète les plateformes de documentation clinique dans les feuilles de route des entreprises. Ces changements indiquent des liens plus étroits entre la qualité de la documentation, l'exhaustivité de la codification et les résultats financiers comme facteurs déterminants dans la sélection des fournisseurs au sein du marché de l'IA dans les conversations cliniques.

Leaders du Secteur de l'IA dans les Conversations Cliniques

Microsoft

Abridge

Suki AI

Augmedix

Ambience Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Abridge a élargi ses capacités de soutien à la décision clinique grâce à des partenariats avec UpToDate de Wolters Kluwer, le groupe NEJM et l'Association médicale américaine, intégrant des recommandations contextuelles fondées sur des preuves directement dans les flux de travail de documentation ambiante pour réduire la charge cognitive et améliorer la confiance des cliniciens. Cela signale l'évolution du marché de la transcription passive vers l'intelligence clinique active.

- Septembre 2025 : Seattle Children's Hospital a déployé la plateforme IA d'Abridge dans toute l'organisation pour rationaliser la documentation clinique en capturant et transcrivant automatiquement les conversations entre prestataires et patients. Le système génère des notes cliniques préliminaires structurées qui sont ensuite intégrées de manière transparente dans le système de dossiers de santé électroniques de l'hôpital.

- Juillet 2025 : Regard a amélioré sa plateforme IA pour intégrer les données du dossier de santé électronique avec les conversations médecin-patient, améliorant la précision de la documentation clinique et permettant un soutien au diagnostic plus proactif.

Portée du Rapport Mondial sur le Marché de l'IA dans les Conversations Cliniques

Selon la portée du rapport, l'IA dans les conversations cliniques désigne l'utilisation de systèmes de traitement du langage naturel et d'apprentissage automatique qui capturent, interprètent et génèrent le dialogue clinicien-patient pour automatiser la documentation, faire émerger des informations et soutenir la prise de décision clinique en temps réel. Elle transforme les échanges cliniques oraux ou écrits en données structurées, réduit la charge administrative grâce à la prise de notes ambiante et améliore la précision de la communication et l'efficacité des flux de travail dans tous les environnements de soins.

Le marché de l'IA dans les conversations cliniques est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel/plateforme et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en automatisation de la documentation clinique, télésanté et consultations virtuelles, soutien administratif et à la codification, formation et assurance qualité, et autres. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Logiciel/Plateforme |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Automatisation de la Documentation Clinique |

| Télésanté et Consultations Virtuelles |

| Soutien Administratif et à la Codification |

| Formation et Assurance Qualité |

| Autres |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel/Plateforme | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Automatisation de la Documentation Clinique | |

| Télésanté et Consultations Virtuelles | ||

| Soutien Administratif et à la Codification | ||

| Formation et Assurance Qualité | ||

| Autres | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'IA dans les conversations cliniques croît-il jusqu'en 2031

Il devrait se développer à un TCAC de 25,11 % de 2026 à 2031, passant de 0,69 milliard USD en 2025 à 2,56 milliards USD d'ici 2031.

Quel composant mène l'adoption sur le marché de l'IA dans les conversations cliniques

Le logiciel/la plateforme est en tête avec 60,54 % des revenus de 2025 et affiche également la croissance projetée la plus rapide à un TCAC de 26,10 % jusqu'en 2031.

Quelle approche de déploiement s'impose sur le marché de l'IA dans les conversations cliniques

Les modèles basés sur le cloud dominent avec 68,41 % des revenus de 2025 et les meilleures perspectives de croissance à un TCAC de 27,12 %, grâce à un déploiement rapide et à des mises à jour centralisées.

Quelles applications connaissent la croissance la plus rapide sur le marché de l'IA dans les conversations cliniques

L'automatisation de la documentation clinique détient la plus grande part à 54,24 % en 2025, tandis que la télésanté et les consultations virtuelles connaissent la croissance la plus rapide avec un TCAC de 27,34 %.

Dernière mise à jour de la page le: