Tamaño y Participación del Mercado de Chatbots de Atención Médica Basados en IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

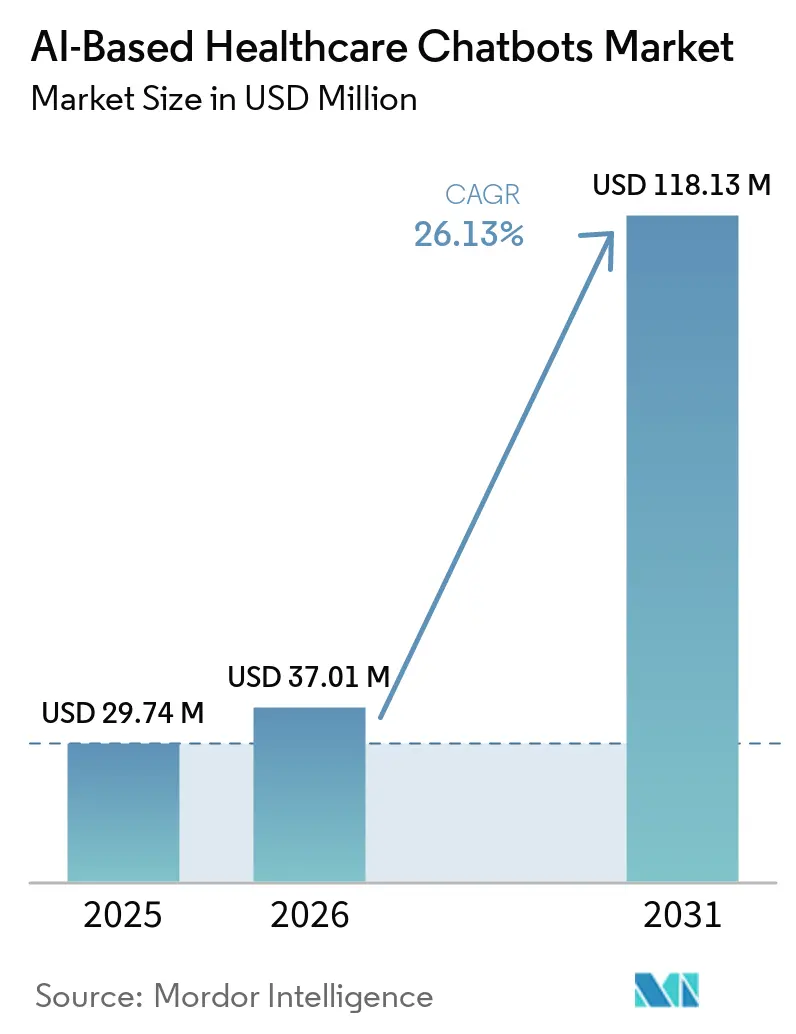

| Tamaño del Mercado (2026) | 37.01 Millones de dólares |

| Tamaño del Mercado (2031) | 118.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.13% CAGR |

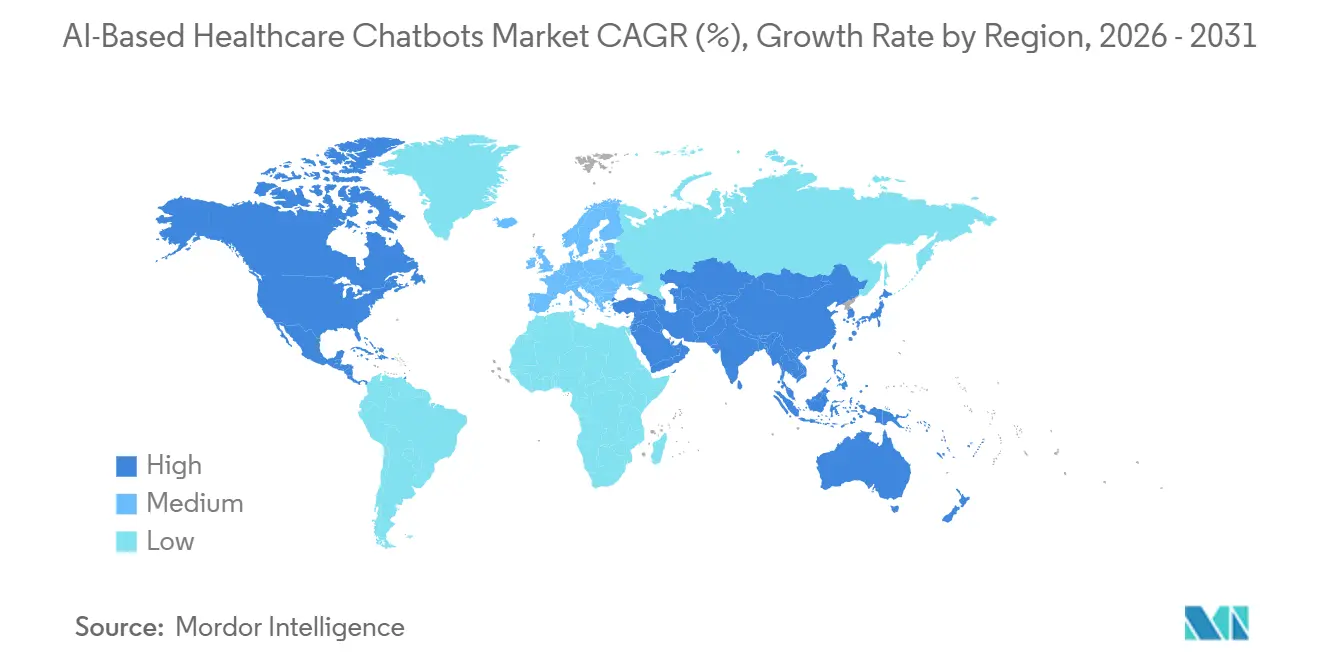

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

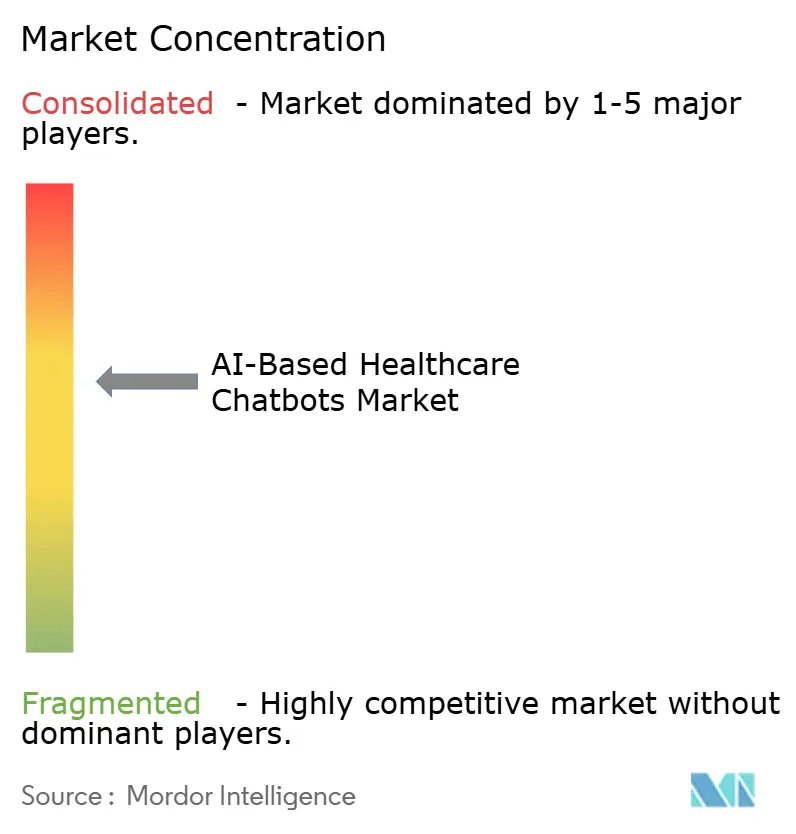

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chatbots de Atención Médica Basados en IA por Mordor Intelligence

Se espera que el mercado de chatbots de atención médica basados en IA crezca de USD 29,74 millones en 2025 a USD 37,01 millones en 2026 y se prevé que alcance USD 118,13 millones en 2031 a una CAGR del 26,13% durante 2026-2031. La principal fuerza detrás de esta expansión es el agravamiento de la carga de agotamiento en los médicos, lo que ha convertido la descarga administrativa en una necesidad operativa central para los sistemas de salud en lugar de una actualización digital opcional. La telesalud también es ahora un canal de atención normalizado, con el 71,4% de los médicos estadounidenses utilizándola en 2024, en comparación con el 25,1% antes de la pandemia, lo que mantiene alta la demanda de herramientas automatizadas de registro, navegación y seguimiento. La adopción de IA está aumentando al mismo tiempo, con el 70% de las organizaciones de atención médica utilizando activamente la IA en 2026, frente al 63% en 2025, lo que otorga al mercado de chatbots de atención médica basados en IA una base de implementación mucho más amplia que la que tenía incluso un año antes. La ola de crecimiento actual ya no se centra en herramientas simples de programación, porque los compradores ahora están adoptando agentes que pueden apoyar el diálogo contextual, el triaje de síntomas, los recordatorios de adherencia y el cribado de salud conductual dentro de flujos de trabajo de atención real. La implementación también está pasando de la actividad piloto hacia la infraestructura central, con el 37% de los encuestados de atención médica digital en la encuesta de NVIDIA de 2026 nombrando a los asistentes de salud virtuales y chatbots como su caso de uso de mayor retorno de inversión en IA, mientras que la Ley de IA de la UE y el programa piloto TEMPO de la FDA están impulsando a los proveedores hacia modelos de cumplimiento más estructurados en 2026.

Conclusiones Clave del Informe

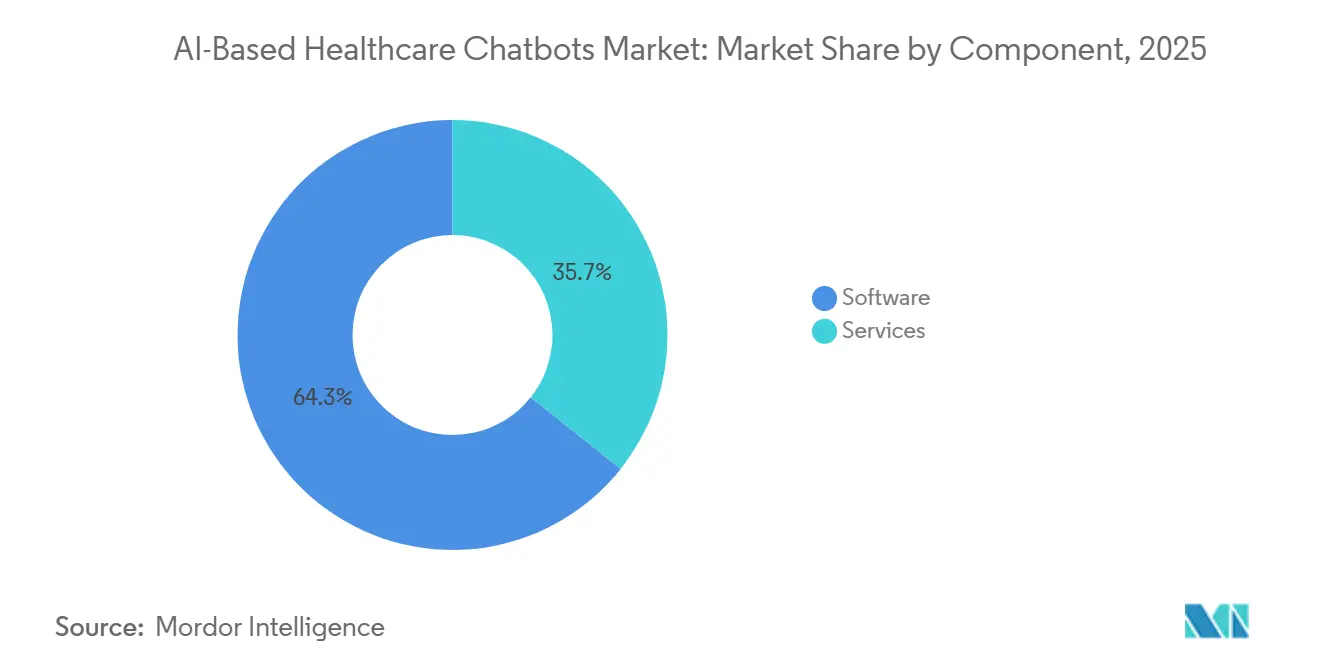

- Por componente, el software representó el 64,27% de los ingresos en 2025 y también es el componente de más rápido crecimiento, con el tamaño del mercado de chatbots de atención médica basados en IA para este segmento proyectado para expandirse a una CAGR del 26,92% hasta 2031.

- Por modo de implementación, la nube representó el 68,22% de los ingresos en 2025, mientras que se prevé que el híbrido crezca más rápido a una CAGR del 27,17% hasta 2031.

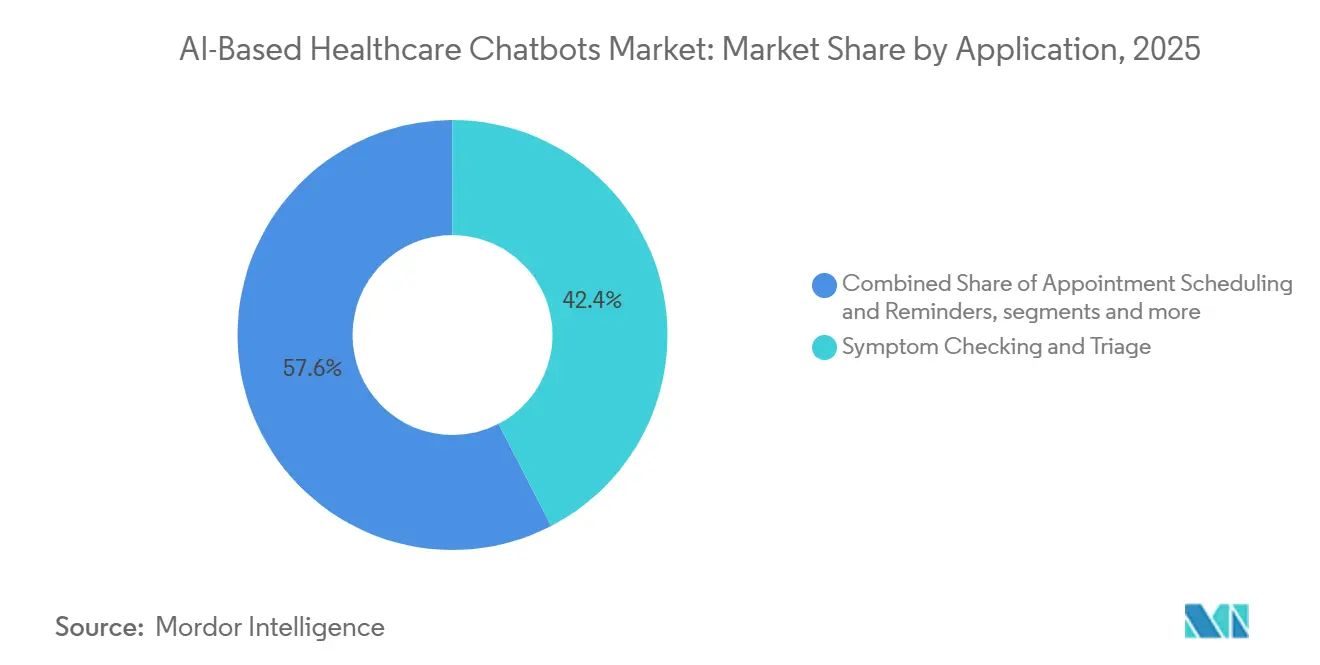

- Por aplicación, la verificación de síntomas y el triaje representaron el 42,36% de los ingresos en 2025, mientras que se proyecta que la salud mental y el apoyo conductual se expandan a una CAGR del 27,82% hasta 2031.

- Por usuario final, los proveedores de atención médica representaron el 47,46% de los ingresos en 2025, mientras que se prevé que los pacientes y cuidadores registren el mayor crecimiento a una CAGR del 27,47% hasta 2031.

- Por geografía, América del Norte representó el 41,22% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 28,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chatbots de Atención Médica Basados en IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Creciente Demanda de Participación y Navegación del Paciente las 24 Horas del Día, los 7 Días de la Semana | +5.5% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de Trabajo más Rápidos de Triaje, Citas y Enrutamiento de Atención | +4.8% | Global, con las mayores implementaciones en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la Telesalud, la Atención Virtual y el Monitoreo Remoto | +4.5% | América del Norte y Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Necesidad Creciente de Descarga del Flujo de Trabajo Clínico y Desvío de Llamadas | +4.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Acceso Multilingüe del Paciente en Redes de Atención Fragmentadas | +2.5% | Núcleo Asia-Pacífico, extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Uso de Chatbots para la Adherencia a la Medicación y Recordatorios de Seguimiento | +2.3% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Participación y Navegación del Paciente las 24 Horas del Día, los 7 Días de la Semana

Los volúmenes de pacientes están ejerciendo una presión constante sobre las líneas telefónicas fuera del horario de atención y los equipos de recepción, lo que está convirtiendo la participación digital permanente en un requisito de acceso central en muchos entornos de atención. El informe de referencia 2025-2026 de Druid AI mostró que la identificación y verificación de pacientes, la gestión de citas y las preguntas frecuentes de pacientes representaron conjuntamente el 57% del volumen de flujo de trabajo de chatbots en su base de clientes de atención médica, lo que confirma que el acceso a la puerta de entrada sigue siendo el principal ancla de demanda para el mercado de chatbots de atención médica basados en IA.[1]Druid AI, "Informe de Referencia de Adopción de IA en Atención Médica 2026," Druid AI, druidai.com Este patrón es importante porque muestra que la demanda está siendo liderada por tareas de navegación rutinarias que aparecen en volúmenes muy altos en hospitales, clínicas y programas de salud digital. La encuesta de 2026 de Wolters Kluwer también encontró que el 70% tanto de los médicos como de los pacientes creen que la IA puede mejorar la alfabetización en salud y la participación, lo que aumenta la disposición organizacional para financiar herramientas orientadas al paciente.[2]Wolters Kluwer, "Atención Médica Lista para el Futuro, Encuesta 2026 sobre Adopción de IA e Información sobre Pacientes y Médicos," Wolters Kluwer, wolterskluwer.com Esa combinación de presión del lado del proveedor y aceptación del lado del paciente otorga al mercado de chatbots de atención médica basados en IA una base más amplia que los ciclos anteriores de participación digital. También significa que los compradores ahora están tratando el acceso conversacional las 24 horas del día, los 7 días de la semana como parte de la navegación de atención, no como un simple complemento de servicio.

Flujos de Trabajo más Rápidos de Triaje, Citas y Enrutamiento de Atención

El mercado de chatbots de atención médica basados en IA está ganando apoyo de herramientas de triaje que reducen el tiempo entre el primer reporte de síntomas de un paciente y el punto de enrutamiento clínico. Ada Health informó en abril de 2026 que su estudio de IA clínica con CUF Hospitais aumentó la proporción de pacientes que reciben atención clínicamente apropiada del 29,8% al 64,4% antes de que comenzara la visita. El mismo estudio encontró que el 40% de los pacientes que habían planeado visitar el servicio de urgencias cambiaron a un entorno de atención de menor agudeza que un panel de médicos independientes consideró apropiado. El lanzamiento en 2026 de Triaje Conversacional de Infermedica, que combina modelos de lenguaje de gran escala con modelos bayesianos, muestra cómo esta categoría está avanzando más allá de los árboles de síntomas estáticos hacia una navegación clínica más estructurada. Ese cambio es importante para el mercado de chatbots de atención médica basados en IA porque los casos médicamente ambiguos son comunes en las conversaciones reales con pacientes y no pueden gestionarse bien solo con guiones rígidos. El cuello de botella restante es la integración operativa, porque los resultados del triaje crean el mayor valor cuando están disponibles dentro del historial clínico electrónico antes de que comience la visita con el médico.

Expansión de la Telesalud, la Atención Virtual y el Monitoreo Remoto

La telesalud se ha estabilizado en un nivel mucho más alto que antes de la pandemia, lo que otorga al mercado de chatbots de atención médica basados en IA una fuente duradera de demanda para la automatización del registro, la navegación y el seguimiento. La Asociación Médica Americana informó que el 71,4% de los médicos estadounidenses utilizaron la telesalud en 2024, en comparación con el 25,1% antes de la pandemia, lo que muestra cuán profundamente está ahora integrada la atención virtual en los modelos de prestación.[3]Asociación Médica Americana, "Nuevos Datos Detallan Cómo Varía el Uso de la Telesalud según la Especialidad Médica," AMA, ama-assn.org Los Centros de Servicios de Medicare y Medicaid también continuaron apoyando la expansión de la telesalud en 2026, lo que redujo la incertidumbre de reembolso en torno a los programas de atención virtual y facilitó las decisiones de implementación empresarial para los proveedores. El cambio más importante es que la atención virtual está alejándose de las visitas de video individuales y avanzando hacia el manejo de enfermedades crónicas, el seguimiento posterior al alta y la salud conductual a distancia, todos los cuales requieren puntos de contacto automatizados más frecuentes. Los chatbots se adaptan bien a estos modelos porque pueden mantener al paciente comprometido entre visitas formales y pueden apoyar la adherencia a la medicación y los flujos de trabajo de recordatorios a escala. Este cambio de la atención episódica a la interacción continua mantiene al mercado de chatbots de atención médica basados en IA vinculado a la expansión de la atención virtual a largo plazo en lugar de a los picos de telesalud a corto plazo.

Necesidad Creciente de Descarga del Flujo de Trabajo Clínico y Desvío de Llamadas

El trabajo administrativo sigue siendo uno de los impulsores de adopción más claros para el mercado de chatbots de atención médica basados en IA porque los compradores evalúan cada vez más estas herramientas en función de la reducción de carga medible. Un estudio multicéntrico de 2025 en JAMA Network Open encontró que el uso de transcriptores de IA ambientales redujo el agotamiento de los médicos del 51,9% al 38,8% y redujo la documentación fuera del horario laboral en 10,8 minutos por día de trabajo en 263 médicos ambulatorios. Un estudio paralelo de 2025 en el Journal of General Internal Medicine encontró que la documentación clínica ambiental redujo el retraso en la documentación en un 66% después de 50 días de uso. La misma lógica se extiende a la mensajería de pacientes, los formularios de registro, las solicitudes de recarga de recetas y las preguntas sobre resultados de laboratorio, porque cada interacción gestionada sin intervención del médico reduce la presión en la bandeja de entrada y preserva la capacidad de atención. Como resultado, el mercado de chatbots de atención médica basados en IA está cada vez más vinculado a la productividad laboral y la mitigación del agotamiento en lugar de al posicionamiento experimental de la IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Riesgo Clínico por Orientación Alucinada o Incorrecta | -3.5% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas de Historial Clínico Electrónico, CRM y Pagadores | -3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de Confianza del Paciente en Interacciones de Salud Sensibles | -2.8% | Global | Mediano plazo (2-4 años) |

| Carga de Privacidad de Datos, Consentimiento y Gobernanza de Modelos | -2.4% | Europa (RGPD/Ley de IA de la UE), América del Norte (HIPAA), Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Clínico por Orientación Alucinada o Incorrecta

La desinformación clínica sigue siendo el mayor freno a la adopción en el mercado de chatbots de atención médica basados en IA porque las herramientas orientadas al paciente se evalúan según expectativas de seguridad mucho más estrictas que las de la IA de consumo general. Investigadores de la Escuela de Medicina Icahn del Monte Sinaí también encontraron que los chatbots a menudo amplificaban información médica falsa, aunque un simple aviso de protección redujo drásticamente la incidencia de alucinaciones. El mismo estudio mostró que la elaboración de avisos estructurados, la llamada a funciones y la generación aumentada por recuperación redujeron las alucinaciones graves hasta en un 75% en pruebas controladas. Eso deja al mercado de chatbots de atención médica basados en IA con un camino claro hacia la mitigación, pero también significa que los proveedores deben invertir en arquitecturas de seguridad antes de que las grandes empresas aprueben la implementación completa en vivo.

Complejidad de Integración con Sistemas de Historial Clínico Electrónico, CRM y Pagadores

La integración sigue siendo una restricción importante en el mercado de chatbots de atención médica basados en IA porque la parte difícil de la implementación generalmente no es la capa de conversación sino la conexión con los sistemas empresariales en vivo. Un informe de implementación de 2025 de JMIR Medical Informatics mostró que la implementación en el mundo real requirió trabajo paralelo en desarrollo clínico, desarrollo de modelos de lenguaje de gran escala e integración de sistemas, mientras se admitían más de 2.200 formularios de documentos distintos. Incluso cuando las organizaciones afirman admitir HL7 FHIR, un artículo de 2025 en el Journal of Clinical Medicine señaló que la implementación desigual aún crea fricción y carga de middleware. Esto se vuelve más difícil en entornos con múltiples historiales clínicos electrónicos, donde el mismo chatbot debe funcionar en diferentes modelos de datos de Epic, Cerner o Meditech después de la actividad de fusiones. Aun así, el acceso de escritura bidireccional en campos estructurados del historial clínico electrónico todavía es limitado en muchos sistemas de salud, lo que mantiene los plazos de implementación largos y hace que el mercado de chatbots de atención médica basados en IA sea menos escalable para los compradores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla el Gasto en Plataformas a Medida que los Servicios Escalan

El software representó el 64,27% de la participación del mercado de chatbots de atención médica basados en IA en 2025 y también se proyecta que crezca a una CAGR del 26,92% hasta 2031. Esta combinación de escala y crecimiento muestra que la mayoría de los sistemas de salud todavía están comprando licencias de plataforma antes de alcanzar la implementación completa en sus redes de proveedores. La capa de software atrae el gasto porque las plataformas de suscripción pueden implementarse más rápido que los proyectos liderados por servicios y generalmente tienen una economía de ingresos recurrentes más sólida. También ofrece a los compradores un camino más claro hacia la estandarización en los flujos de trabajo de triaje de síntomas, registro, mensajería de pacientes y seguimiento. En la fase actual del mercado de chatbots de atención médica basados en IA, eso convierte al software en el principal ancla de gasto incluso antes de que la utilización alcance su pleno potencial.

El mercado de servicios debería expandirse en importancia a medida que los sistemas de salud pasen de la selección de proveedores al trabajo real de integración del historial clínico electrónico, rediseño de flujos de trabajo y gobernanza de modelos. Esas necesidades son especialmente visibles donde las implementaciones deben ajustarse a las normas de privacidad locales, los procesos de revisión clínica y los requisitos de adquisición. El trabajo de Infermedica hacia la certificación EU MDR para el Triaje Conversacional en 2026 ilustra cómo el soporte de cumplimiento se está convirtiendo en una extensión de valor agregado de la propuesta de software en lugar de una compra separada. El riesgo a largo plazo para los proveedores de software puro es que los hiperescaladores pueden continuar agrupando funciones de chatbot en ofertas más amplias de nube de salud, lo que puede presionar los precios a medida que el mercado de chatbots de atención médica basados en IA madura.

Por Modo de Implementación: Los Modelos Híbridos Ganan Terreno frente al Dominio de la Nube

La implementación en la nube representó el 68,22% de los ingresos en 2025, lo que refleja su menor carga inicial y su facilidad de adopción para proveedores medianos y empresas de salud digital. La nube sigue siendo el modelo predeterminado donde la velocidad de implementación importa más que el control de la infraestructura local. También funciona bien para organizaciones que desean probar herramientas de participación y enrutamiento de pacientes antes de tomar decisiones arquitectónicas más grandes. Aun así, el liderazgo de la nube no significa que las preocupaciones de gobernanza hayan desaparecido dentro del mercado de chatbots de atención médica basados en IA. Los grandes sistemas de salud todavía necesitan un control sólido sobre la información de salud protegida, las pistas de auditoría y la residencia de datos.

Se prevé que la implementación híbrida crezca a una CAGR del 27,17% hasta 2031, lo que la sitúa por delante del mercado más amplio de chatbots de atención médica basados en IA. Esto refleja la preferencia práctica de los grandes proveedores por el rendimiento de los modelos basados en la nube combinado con un control local más estricto sobre los datos sensibles y las capas de integración. La implementación en instalaciones propias todavía tiene un papel de nicho en entornos donde las reglas de localización o la política de seguridad interna son estrictas, incluidas partes de India y China. Por lo tanto, es probable que la adopción híbrida siga aumentando a medida que las empresas formalicen las revisiones de riesgo de proveedores y a medida que el mercado de chatbots de atención médica basados en IA otorgue más valor a los modelos de implementación flexibles.

Por Aplicación: El Triaje Lidera Mientras la Salud Mental Reescribe la Curva de Crecimiento

La verificación de síntomas y el triaje representaron el 42,36% del tamaño del mercado de chatbots de atención médica basados en IA en 2025, mientras que se proyecta que la salud mental y el apoyo conductual se expandan a una CAGR del 27,82% hasta 2031. El triaje sigue siendo la aplicación más grande porque tiene una validación clínica más sólida, una mejor adaptación al flujo de trabajo y un camino de cumplimiento más claro que los casos de uso terapéuticos o emocionalmente sensibles. La programación de citas y los recordatorios forman el segundo área de aplicación más grande porque combina bajo riesgo clínico con ahorros administrativos visibles. El soporte administrativo y de facturación también sigue siendo relevante a medida que los proveedores conectan los chatbots a los flujos de trabajo del ciclo de ingresos y de servicios. En conjunto, estas categorías muestran que el mercado de chatbots de atención médica basados en IA todavía se inclina hacia casos de uso donde el valor operativo es más fácil de demostrar.

La salud mental y el apoyo conductual están creciendo más rápido porque la escasez de profesionales con licencia se está ampliando y porque las herramientas de apoyo digital pueden ampliar el acceso entre sesiones humanas. El Comité Asesor de Salud Digital de la FDA se reunió en noviembre de 2025 para revisar los dispositivos médicos de salud mental digital habilitados con IA generativa, lo que señaló que esta aplicación está entrando en una discusión regulatoria más formal. El comité destacó la identificación de crisis, la transparencia y la supervisión continua del rendimiento del modelo como expectativas de referencia para las herramientas utilizadas en entornos de salud mental. Esa combinación crea un doble efecto, porque eleva el listón para los proveedores al tiempo que otorga al segmento más legitimidad en las evaluaciones de los compradores. Por lo tanto, el mercado de chatbots de atención médica basados en IA ve la salud mental como un poderoso segmento de crecimiento, pero uno donde el éxito depende de salvaguardas más sólidas que en los casos de uso administrativos de menor riesgo.

Por Usuario Final: Los Proveedores Anclan los Ingresos, los Consumidores se Aceleran más Rápido

Los proveedores de atención médica representaron el 47,46% de los ingresos en 2025, mientras que se proyecta que los pacientes y cuidadores crezcan más rápido a una CAGR del 27,47% hasta 2031. Los proveedores todavía anclan el gasto porque controlan los presupuestos de adquisición, son dueños de los puntos de dolor del flujo de trabajo y pueden justificar la implementación de chatbots a través de ahorros laborales y ganancias de rendimiento. La base de proveedores otorga a la industria de chatbots de atención médica basados en IA un núcleo de ingresos estable incluso a medida que los patrones de adopción se diversifican. También explica por qué la profundidad de integración todavía importa más que la calidad conversacional pura en muchos acuerdos empresariales.

Los pacientes y cuidadores están creciendo más rápido porque las principales plataformas de consumo están ampliando el acceso a herramientas de orientación de salud fuera del ciclo de compra hospitalaria. Google también lanzó Health Coach a nivel mundial el 19 de mayo de 2026 a través de su suscripción Health Premium, lo que agregó otro gran punto de entrada para el consumidor. Los pagadores y las compañías de seguros siguen siendo un grupo de usuarios importante para la preselección de autorización previa, el soporte de formularios y la participación de miembros, mientras que las ciencias de la vida y las organizaciones de investigación por contrato son usuarios emergentes para el reclutamiento, el reporte de eventos adversos y la navegación de ensayos. Esto significa que la industria de chatbots de atención médica basados en IA ya no está definida únicamente por los compradores institucionales, porque los puntos de contacto con el consumidor ahora están cambiando los patrones de conciencia y uso a un ritmo mucho más rápido.

Análisis Geográfico

América del Norte representó el 41,22% de la participación del mercado de chatbots de atención médica basados en IA en 2025, lo que refleja la base madura de historiales clínicos electrónicos de la región, el fuerte uso de la telesalud y la avanzada actividad de adquisición de IA. La región también se beneficia de una densa concentración de grandes sistemas de salud que pueden firmar acuerdos digitales a nivel empresarial y financiar largos ciclos de implementación. La presión competitiva también es más alta en América del Norte porque Amazon y Microsoft ya están utilizando las relaciones empresariales existentes para impulsar capacidades de IA específicas para la atención médica en entornos en vivo. Incluso con una cobertura sólida de plataformas en el extremo superior, los grupos médicos más pequeños y los centros de salud calificados federalmente todavía representan una apertura duradera para herramientas de menor costo vinculadas al historial clínico electrónico.

Se prevé que Asia-Pacífico crezca a una CAGR del 28,22% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de chatbots de atención médica basados en IA. El crecimiento está respaldado por grandes poblaciones desatendidas, el creciente acceso a teléfonos inteligentes y el uso de programas de salud digital públicos para ampliar el alcance de los servicios. La Estrategia de India para la Inteligencia Artificial en la Atención Médica, publicada en febrero de 2026, vinculó la gobernanza de la IA con la Misión Digital Ayushman Bharat y nombró a AIIMS Delhi, PGIMER Chandigarh y AIIMS Rishikesh como Centros de Excelencia en IA. La plataforma eSanjeevani de India también muestra cómo la infraestructura de salud pública vinculada a la IA puede operar a escala poblacional cuando el apoyo político y los canales digitales avanzan juntos. Corea del Sur, Japón y Australia ofrecen un mayor gasto por implementación, mientras que India y China siguen siendo los principales centros de volumen para la demanda futura.

Europa representa la segunda participación regional más grande en el mercado de chatbots de atención médica basados en IA, respaldada por el impulso de la política de salud digital y el fuerte interés de los proveedores en herramientas de IA reguladas. El mayor cambio es regulatorio, porque las obligaciones de alto riesgo completas de la Ley de IA de la UE para la IA en atención médica entraron en vigor el 2 de agosto de 2026, lo que aumentó la carga para la evaluación de conformidad, la transparencia y el monitoreo posterior a la comercialización. Ese listón más alto crea complejidad a corto plazo, pero también fortalece la posición de los proveedores que invierten temprano en arquitectura de cumplimiento certificable. Oriente Medio y África sigue siendo una región en etapa más temprana liderada por los programas de digitalización de la atención médica del Consejo de Cooperación del Golfo, mientras que América del Sur está liderada por Brasil y sigue siendo más limitada por el financiamiento del sistema de salud y los ciclos de adquisición más largos.

Panorama Competitivo

El mercado de chatbots de atención médica basados en IA muestra una concentración de moderada a baja, lo que se ajusta a una categoría comercial temprana donde ningún actor único domina en todos los entornos de atención, casos de uso y regiones. Amazon Web Services lanzó Amazon Connect Health en marzo de 2026 con 5 herramientas de agentes de atención médica de propósito específico para la programación de pacientes, el registro previo a la visita, la documentación clínica ambiental, la codificación médica y la información del paciente. Microsoft amplió Dragon Copilot en 2026 con experiencias basadas en roles para médicos, enfermeras y radiólogos, al tiempo que agregó capacidad de documentación en 58 idiomas e integración con Microsoft 365 Copilot. Estos movimientos muestran 2 patrones competitivos claros en el mercado de chatbots de atención médica basados en IA, amplitud de plataforma de los hiperescaladores y profundidad de validación clínica de los especialistas.

El primer grupo está utilizando las relaciones de nube instaladas para ganar contratos de IA en atención médica más rápido y para reducir la fricción de la implementación empresarial. El segundo grupo está compitiendo a través de evidencia, especificidad del flujo de trabajo y posicionamiento de seguridad que los proveedores de plataformas puras pueden no igualar tan fácilmente. La distribución al consumidor ahora también está dando forma a la competencia, porque Amazon y Google pueden colocar herramientas de orientación de salud directamente frente a grandes bases de usuarios sin esperar los ciclos de adquisición de los proveedores. Ese cambio amplía la conciencia del mercado de chatbots de atención médica basados en IA, pero también comprime los márgenes para los proveedores de nivel medio que carecen de evidencia profunda o distribución a gran escala. Los proveedores cuyos productos permanecen aislados de los flujos de trabajo clínicos ahora están en mayor riesgo de desplazamiento, porque los compradores quieren cada vez más herramientas que puedan leer y escribir en todos los sistemas de atención en lugar de operar como ventanas de chat independientes.

El espacio en blanco todavía existe en el acceso multilingüe, la navegación de ensayos clínicos y el seguimiento posterior a la atención aguda, donde las necesidades de automatización son claras pero la profundidad del producto es desigual en todo el campo. La adherencia a la medicación y el seguimiento estructurado son especialmente importantes porque conectan la participación del paciente con la continuidad de la atención y los resultados medibles. Los proveedores con más probabilidades de ganar participación son aquellos que combinan bajo riesgo de alucinación, preparación regulatoria creíble e integración del flujo de trabajo en una pila implementable. Es por eso que el mercado de chatbots de atención médica basados en IA está recompensando a los proveedores que pueden satisfacer simultáneamente a los responsables de la toma de decisiones operativos y clínicos.

Líderes de la Industria de Chatbots de Atención Médica Basados en IA

-

Microsoft Corporation

-

Ada Health GmbH

-

Buoy Health, Inc.

-

Infermedica

-

HealthTap, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ada Health anunció que la Oficina Europea de Patentes concedió la patente EP4679451B1 para su arquitectura de IA clínica híbrida, que combina modelos de lenguaje de gran escala con un modelo gráfico probabilístico propietario para ofrecer evaluaciones clínicas resistentes a alucinaciones. La patente entró en vigor el 25 de marzo de 2026 y se espera que ancle la estrategia de licencias y propiedad intelectual de Ada en las asociaciones con sistemas de salud y pagadores.

- Abril de 2026: Ada Health publicó un estudio de referencia revisado por pares con CUF Hospitais, la mayor red de atención médica privada de Portugal, demostrando que su IA clínica más que duplicó la utilización de atención clínicamente apropiada del 29,8% al 64,4% y redirigió el 40% de las visitas planificadas al servicio de urgencias a entornos de menor agudeza, sin que se identificaran problemas de seguridad durante el seguimiento.

- Marzo de 2026: Amazon Web Services lanzó Amazon Connect Health, ofreciendo 5 agentes de IA de atención médica agénticos de propósito específico: programación de pacientes, registro previo a la visita, documentación clínica ambiental, codificación médica e información del paciente, como servicios elegibles para HIPAA implementables dentro de los entornos existentes de historial clínico electrónico y telesalud. AWS también lanzó un agente de transformación de datos para la conversión automatizada de CCDA a FHIR dentro de AWS HealthLake.

- Marzo de 2026: Microsoft introdujo nuevas capacidades para Dragon Copilot en HIMSS 2026, incluidas experiencias basadas en roles para médicos, enfermeras y radiólogos, aplicaciones y agentes de IA creados por socios a través de Microsoft Marketplace para el ciclo de ingresos y el soporte de decisiones clínicas, e integración con Microsoft 365 Copilot para mostrar el contexto relacionado con el trabajo junto con los datos del paciente. Más de 100 sistemas de salud están activos en la plataforma en 2026.

Alcance del Informe Global del Mercado de Chatbots de Atención Médica Basados en IA

Según el alcance del informe, el mercado de chatbots de atención médica basados en IA se refiere al segmento de soluciones de salud digital que utilizan agentes conversacionales impulsados por IA para brindar soporte automatizado en tiempo real en flujos de trabajo clínicos, administrativos y de participación del paciente. Estos chatbots utilizan procesamiento del lenguaje natural, aprendizaje automático y razonamiento predictivo para triar síntomas, programar citas, proporcionar recordatorios de medicación, responder consultas de salud y agilizar la comunicación entre proveedor y paciente, mejorando la accesibilidad, la eficiencia y la continuidad de la atención.

El mercado de chatbots de atención médica basados en IA está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, en instalaciones propias e híbrido. Por aplicación, el mercado está segmentado en verificación de síntomas y triaje, programación de citas y recordatorios, asistencia con información sobre medicamentos y fármacos, educación del paciente y navegación de atención, salud mental y apoyo conductual, y soporte administrativo y de facturación. Por usuario final, el mercado está segmentado en proveedores de atención médica, pacientes y cuidadores, pagadores y compañías de seguros, y ciencias de la vida y organizaciones de investigación por contrato. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Verificación de Síntomas y Triaje |

| Programación de Citas y Recordatorios |

| Asistencia con Información sobre Medicamentos y Fármacos |

| Educación del Paciente y Navegación de Atención |

| Salud Mental y Apoyo Conductual |

| Soporte Administrativo y de Facturación |

| Proveedores de Atención Médica |

| Pacientes y Cuidadores |

| Pagadores y Compañías de Seguros |

| Ciencias de la Vida y Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Híbrido | ||

| Por Aplicación | Verificación de Síntomas y Triaje | |

| Programación de Citas y Recordatorios | ||

| Asistencia con Información sobre Medicamentos y Fármacos | ||

| Educación del Paciente y Navegación de Atención | ||

| Salud Mental y Apoyo Conductual | ||

| Soporte Administrativo y de Facturación | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pacientes y Cuidadores | ||

| Pagadores y Compañías de Seguros | ||

| Ciencias de la Vida y Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los chatbots de atención médica basados en IA para 2031?

Se prevé que el mercado de chatbots de atención médica basados en IA alcance USD 118,31 millones en 2031, aumentando de USD 29,74 millones en 2025 a USD 37,01 millones en 2026 a una CAGR del 26,13% durante 2026-2031.

¿Qué área de aplicación lidera los ingresos y cuál está creciendo más rápido?

La verificación de síntomas y el triaje lideraron con el 42,36% de los ingresos en 2025, mientras que se proyecta que la salud mental y el apoyo conductual crezcan más rápido a una CAGR del 27,82% hasta 2031.

¿Qué modelo de implementación está ganando más tracción?

La nube tuvo la mayor participación con el 68,22% en 2025, pero se anticipa que el híbrido crezca más rápido a una CAGR del 27,17% porque los grandes sistemas de salud quieren escalabilidad en la nube con un control de datos más estricto.

¿Qué región ofrece las perspectivas de crecimiento más sólidas para los chatbots de atención médica basados en IA?

Asia-Pacífico tiene las perspectivas de crecimiento más sólidas, con una CAGR proyectada del 28,22% hasta 2031, respaldada por programas de salud digital públicos y grandes poblaciones desatendidas.

Última actualización de la página el: