Tamanho e Participação do Mercado de Chatbots de Saúde Baseados em IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 118.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

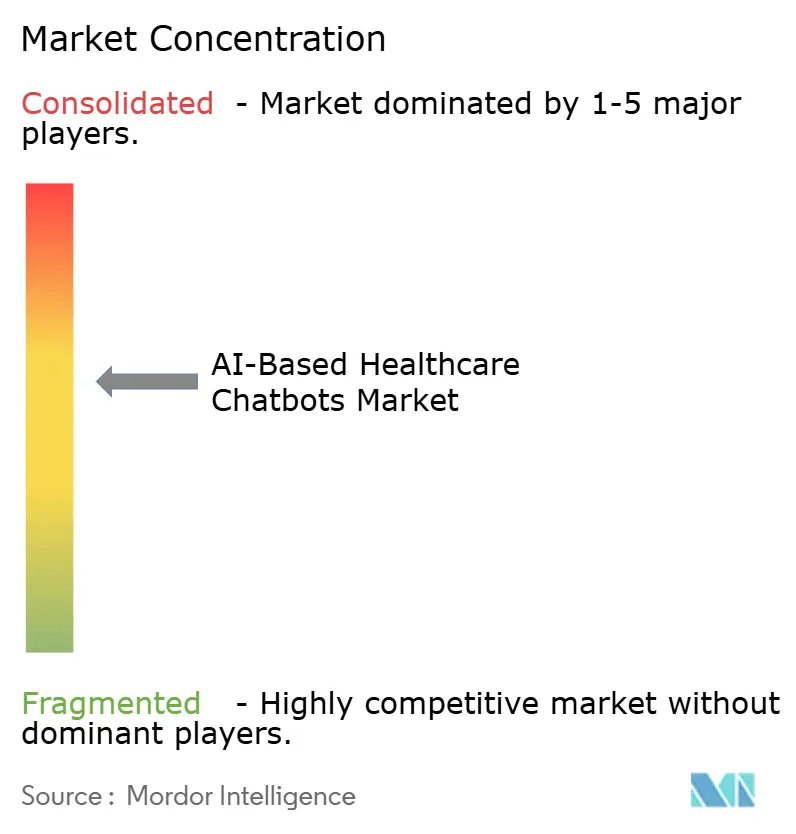

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chatbots de Saúde Baseados em IA por Mordor Intelligence

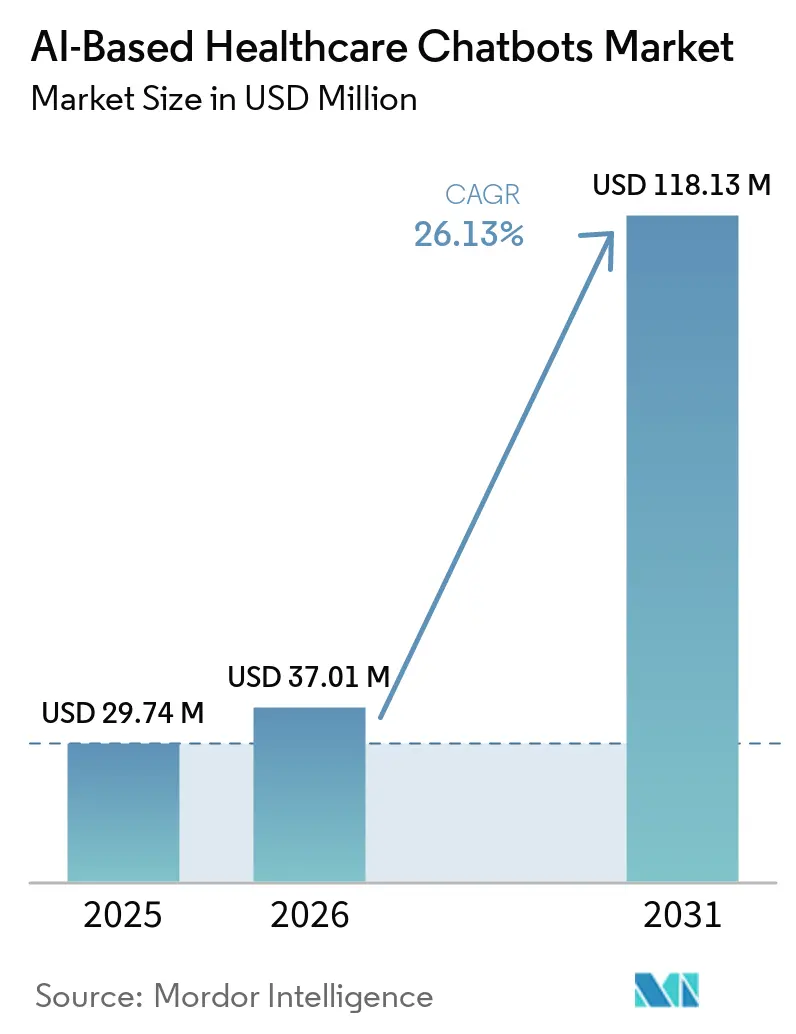

Espera-se que o mercado de chatbots de saúde baseados em IA cresça de USD 29,74 milhões em 2025 para USD 37,01 milhões em 2026 e está previsto para atingir USD 118,13 milhões até 2031 a um CAGR de 26,13% no período de 2026-2031. A principal força por trás dessa expansão é o agravamento da sobrecarga de esgotamento profissional dos clínicos, o que tornou o descarregamento administrativo uma necessidade operacional central para os sistemas de saúde, em vez de uma atualização digital opcional. A telessaúde também é agora um canal de atendimento normalizado, com 71,4% dos médicos norte-americanos utilizando-a em 2024, em comparação com 25,1% antes da pandemia, o que mantém a demanda elevada por ferramentas automatizadas de triagem, navegação e acompanhamento. A adoção de IA está crescendo ao mesmo tempo, com 70% das organizações de saúde utilizando ativamente a IA em 2026, ante 63% em 2025, o que confere ao mercado de chatbots de saúde baseados em IA uma base de implantação muito maior do que tinha mesmo um ano antes. A atual onda de crescimento não está mais centrada em ferramentas simples de agendamento, pois os compradores estão agora adotando agentes capazes de suportar diálogo contextual, triagem de sintomas, lembretes de adesão e triagem de saúde comportamental dentro de fluxos de trabalho de atendimento reais. A implantação também está migrando de atividades piloto para infraestrutura central, com 37% dos entrevistados de saúde digital na pesquisa da NVIDIA de 2026 nomeando assistentes virtuais de saúde e chatbots como seu principal caso de uso de retorno sobre investimento em IA, enquanto a Lei de IA da UE e o projeto piloto TEMPO da FDA estão impulsionando os fornecedores em direção a modelos de conformidade mais estruturados em 2026.

Principais Conclusões do Relatório

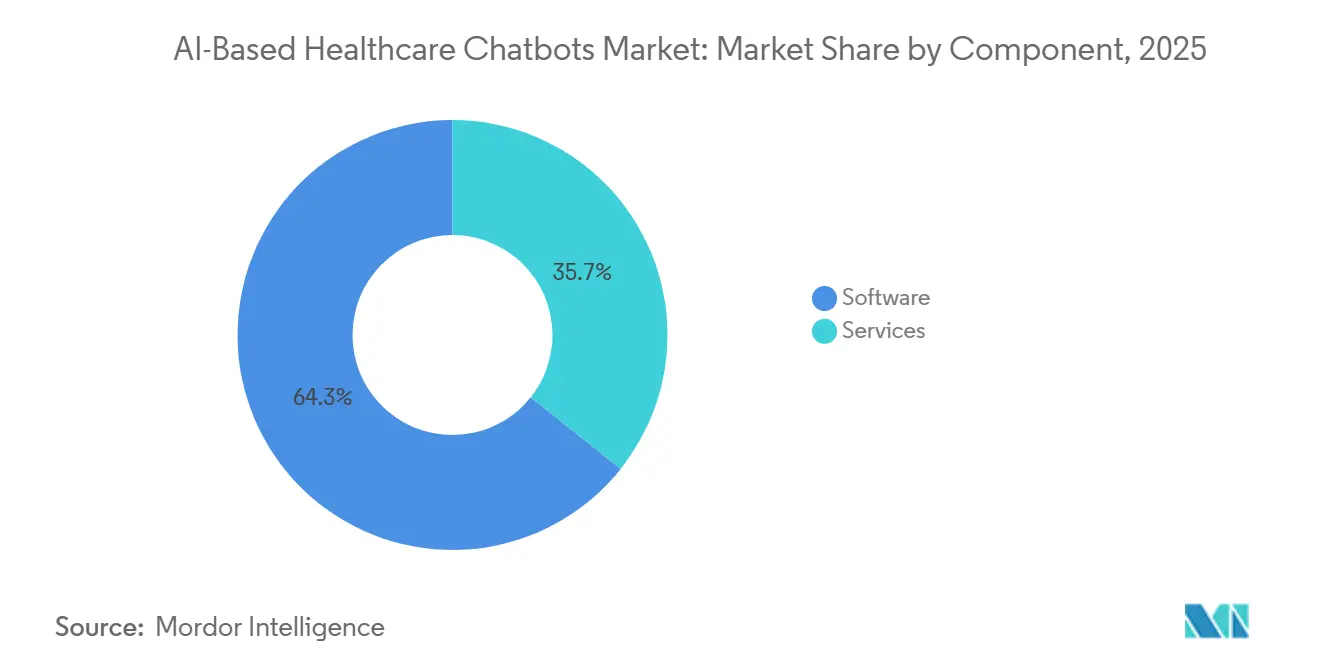

- Por componente, o software detinha 64,27% da receita em 2025 e também é o componente de crescimento mais rápido, com o tamanho do mercado de chatbots de saúde baseados em IA para este segmento projetado para expandir a um CAGR de 26,92% até 2031.

- Por modo de implantação, a nuvem representou 68,22% da receita em 2025, enquanto o modelo híbrido está previsto para crescer mais rapidamente a um CAGR de 27,17% até 2031.

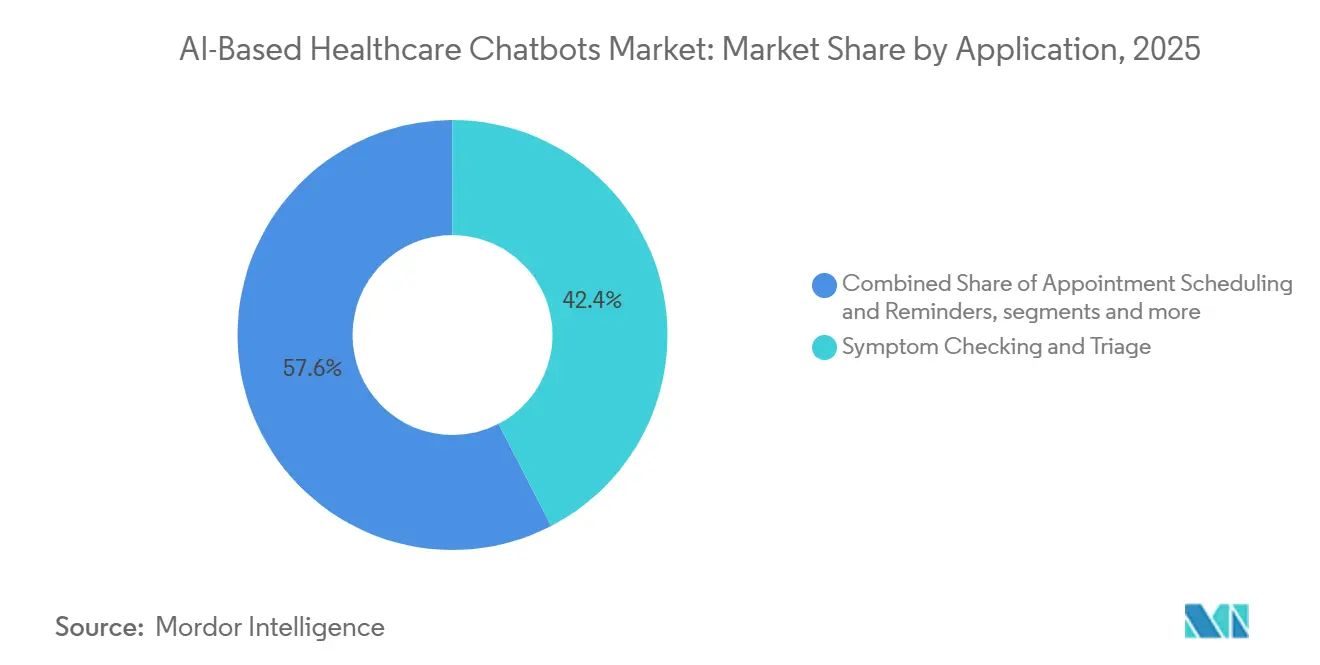

- Por aplicação, a verificação de sintomas e triagem representou 42,36% da receita em 2025, enquanto a saúde mental e o suporte comportamental estão projetados para expandir a um CAGR de 27,82% até 2031.

- Por usuário final, os prestadores de saúde representaram 47,46% da receita em 2025, enquanto pacientes e cuidadores estão previstos para registrar o maior crescimento a um CAGR de 27,47% até 2031.

- Por geografia, a América do Norte detinha 41,22% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 28,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chatbots de Saúde Baseados em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Engajamento e Navegação do Paciente 24/7 | +5.5% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fluxos de Trabalho Mais Rápidos de Triagem, Agendamento e Encaminhamento de Atendimento | +4.8% | Global, com maiores implantações na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Telessaúde, Atendimento Virtual e Monitoramento Remoto | +4.5% | América do Norte e Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Necessidade Crescente de Descarregamento do Fluxo de Trabalho Clínico e Deflexão de Chamadas | +4.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Acesso Multilíngue ao Paciente em Redes de Atendimento Fragmentadas | +2.5% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Uso de Chatbots para Adesão à Medicação e Lembretes de Acompanhamento | +2.3% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Engajamento e Navegação do Paciente 24/7

Os volumes de pacientes estão exercendo pressão constante sobre as linhas telefônicas fora do horário comercial e as equipes de recepção, o que está tornando o engajamento digital permanente um requisito central de acesso em muitos ambientes de atendimento. O benchmark da Druid AI de 2025-2026 mostrou que a identificação e verificação de pacientes, o gerenciamento de consultas e as perguntas frequentes de pacientes juntos representaram 57% do volume de fluxo de trabalho de chatbots em sua base de clientes de saúde, o que confirma que o acesso à porta de entrada continua sendo a principal âncora de demanda para o mercado de chatbots de saúde baseados em IA.[1]Druid AI, "Relatório de Benchmark de Adoção de IA em Saúde 2026," Druid AI, druidai.com Esse padrão é importante porque mostra que a demanda está sendo liderada por tarefas rotineiras de navegação que aparecem em volumes muito elevados em hospitais, clínicas e programas de saúde digital. A pesquisa da Wolters Kluwer de 2026 também constatou que 70% tanto dos clínicos quanto dos pacientes acreditam que a IA pode melhorar a literacia em saúde e o engajamento, o que aumenta a disposição organizacional para financiar ferramentas voltadas ao paciente.[2]Wolters Kluwer, "Saúde Preparada para o Futuro, Pesquisa 2026 sobre Adoção de IA e Perspectivas de Pacientes e Clínicos," Wolters Kluwer, wolterskluwer.comEssa combinação de pressão do lado do prestador e aceitação do lado do paciente confere ao mercado de chatbots de saúde baseados em IA uma base mais ampla do que os ciclos anteriores de engajamento digital. Isso também significa que os compradores estão agora tratando o acesso conversacional 24/7 como parte da navegação no atendimento, e não como um simples complemento de serviço.

Fluxos de Trabalho Mais Rápidos de Triagem, Agendamento e Encaminhamento de Atendimento

O mercado de chatbots de saúde baseados em IA está ganhando suporte de ferramentas de triagem que reduzem o tempo entre o primeiro relato de sintomas do paciente e o ponto de encaminhamento clínico. A Ada Health relatou em abril de 2026 que seu estudo de IA clínica com o CUF Hospitais aumentou a proporção de pacientes que recebem atendimento clinicamente adequado de 29,8% para 64,4% antes do início da consulta. O mesmo estudo constatou que 40% dos pacientes que planejavam visitar o pronto-socorro mudaram para um ambiente de atendimento de menor acuidade que um painel independente de médicos julgou adequado. O lançamento em 2026 pela Infermedica da Triagem Conversacional, que combina grandes modelos de linguagem com modelos bayesianos, mostra como essa categoria está avançando além das árvores de sintomas estáticas em direção a uma navegação clínica mais estruturada. Essa mudança é importante para o mercado de chatbots de saúde baseados em IA porque casos medicamente ambíguos são comuns em conversas reais com pacientes e não podem ser gerenciados adequadamente apenas por scripts rígidos. O gargalo restante é a integração operacional, porque os resultados de triagem criam mais valor quando estão disponíveis no prontuário eletrônico antes do início da consulta clínica.

Expansão da Telessaúde, Atendimento Virtual e Monitoramento Remoto

A telessaúde se estabilizou em um nível muito mais elevado do que antes da pandemia, o que confere ao mercado de chatbots de saúde baseados em IA uma fonte duradoura de demanda por automação de triagem, navegação e acompanhamento. A Associação Médica Americana relatou que 71,4% dos médicos norte-americanos utilizaram a telessaúde em 2024, em comparação com 25,1% antes da pandemia, o que mostra o quanto o atendimento virtual está agora incorporado nos modelos de prestação de serviços.[3]Associação Médica Americana, "Novos Dados Detalham Como o Uso da Telessaúde Varia por Especialidade Médica," AMA, ama-assn.org O CMS também continuou a apoiar a expansão da telessaúde em 2026, o que reduziu a incerteza de reembolso em torno dos programas de atendimento virtual e facilitou as decisões de implantação empresarial para os prestadores. A mudança maior é que o atendimento virtual está se afastando de consultas únicas por vídeo e avançando em direção ao gerenciamento de doenças crônicas, acompanhamento pós-alta e saúde comportamental por tele, todos os quais exigem pontos de contato automatizados mais frequentes. Os chatbots se encaixam bem nesses modelos porque podem manter o paciente engajado entre as consultas formais e podem suportar fluxos de trabalho de adesão à medicação e lembretes em escala. Essa mudança do atendimento episódico para a interação contínua mantém o mercado de chatbots de saúde baseados em IA vinculado à expansão de longo prazo do atendimento virtual, em vez de picos de curto prazo na telessaúde.

Necessidade Crescente de Descarregamento do Fluxo de Trabalho Clínico e Deflexão de Chamadas

O trabalho administrativo continua sendo um dos impulsionadores de adoção mais claros para o mercado de chatbots de saúde baseados em IA, porque os compradores avaliam cada vez mais essas ferramentas com base na redução mensurável da carga de trabalho. Um estudo multicêntrico de 2025 publicado no JAMA Network Open constatou que o uso de transcrição clínica por IA ambiente reduziu o esgotamento profissional dos clínicos de 51,9% para 38,8% e reduziu a documentação fora do horário em 10,8 minutos por dia de trabalho em 263 clínicos ambulatoriais. Um estudo paralelo de 2025 no Journal of General Internal Medicine constatou que a documentação clínica ambiente reduziu o atraso na documentação em 66% após 50 dias de uso. A mesma lógica se estende às mensagens de pacientes, formulários de triagem, solicitações de reabastecimento e perguntas sobre resultados laboratoriais, porque cada interação tratada sem intervenção clínica reduz a pressão na caixa de entrada e preserva a capacidade de atendimento. Como resultado, o mercado de chatbots de saúde baseados em IA está cada vez mais vinculado à produtividade do trabalho e à mitigação do esgotamento profissional, em vez de ao posicionamento experimental de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco Clínico de Orientações Alucinadas ou Incorretas | -3.5% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Prontuário Eletrônico, CRM e Sistemas de Pagadores | -3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de Confiança do Paciente em Interações de Saúde Sensíveis | -2.8% | Global | Médio prazo (2-4 anos) |

| Privacidade de Dados, Consentimento e Carga de Governança de Modelos | -2.4% | Europa (RGPD/Lei de IA da UE), América do Norte (HIPAA), Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Clínico de Orientações Alucinadas ou Incorretas

A desinformação clínica continua sendo o maior freio à adoção no mercado de chatbots de saúde baseados em IA, porque as ferramentas voltadas ao paciente são avaliadas em relação a expectativas de segurança muito mais rígidas do que as da IA de consumo geral. Pesquisadores da Escola de Medicina Icahn do Monte Sinai também constataram que os chatbots frequentemente amplificavam informações médicas falsas, embora um simples prompt de proteção tenha reduzido drasticamente a incidência de alucinações. O mesmo estudo mostrou que prompts estruturados, chamadas de função e geração aumentada por recuperação reduziram as principais alucinações em até 75% em testes controlados. Isso deixa o mercado de chatbots de saúde baseados em IA com um caminho claro para a mitigação, mas também significa que os fornecedores devem investir em arquiteturas de segurança antes que as grandes empresas aprovem a implantação completa em ambiente de produção.

Complexidade de Integração com Prontuário Eletrônico, CRM e Sistemas de Pagadores

A integração continua sendo uma grande restrição ao mercado de chatbots de saúde baseados em IA, porque a parte difícil da implantação geralmente não é a camada de conversação, mas a conexão com sistemas empresariais ativos. Um relatório de implementação de 2025 do JMIR Medical Informatics mostrou que a implantação no mundo real exigiu trabalho paralelo em desenvolvimento clínico, desenvolvimento de grandes modelos de linguagem e integração de sistemas, enquanto suportava mais de 2.200 formulários de documentos distintos. Mesmo quando as organizações afirmam suportar HL7 FHIR, um artigo de 2025 do Journal of Clinical Medicine observou que a implementação desigual ainda cria atrito e carga de middleware. Isso se torna mais difícil em ambientes com múltiplos prontuários eletrônicos, onde o mesmo chatbot deve funcionar em diferentes modelos de dados do Epic, Cerner ou Meditech após atividades de fusão. Mesmo assim, o acesso de escrita bidirecional em campos estruturados do prontuário eletrônico ainda é limitado em muitos sistemas de saúde, o que mantém os prazos de implantação longos e o mercado de chatbots de saúde baseados em IA menos escalável para compradores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora os Gastos com Plataforma à Medida que os Serviços Escalam

O software detinha 64,27% da participação do mercado de chatbots de saúde baseados em IA em 2025 e também está projetado para crescer a um CAGR de 26,92% até 2031. Essa combinação de escala e crescimento mostra que a maioria dos sistemas de saúde ainda está adquirindo licenças de plataforma antes de atingir a implantação completa em suas redes de prestadores. A camada de software atrai gastos porque as plataformas de assinatura podem ser implementadas mais rapidamente do que projetos liderados por serviços e geralmente apresentam uma economia de receita recorrente mais sólida. Também oferece aos compradores um caminho mais claro para a padronização em triagem de sintomas, triagem, mensagens de pacientes e fluxos de trabalho de acompanhamento. Na fase atual do mercado de chatbots de saúde baseados em IA, isso torna o software a principal âncora de gastos, mesmo antes de a utilização atingir seu pleno potencial.

O mercado de serviços deverá ganhar importância à medida que os sistemas de saúde passam da seleção de fornecedores para o trabalho real de integração com prontuário eletrônico, redesenho de fluxo de trabalho e governança de modelos. Essas necessidades são especialmente visíveis onde as implantações devem se adequar às regras locais de privacidade, processos de revisão clínica e requisitos de aquisição. O trabalho da Infermedica em direção à certificação EU MDR para Triagem Conversacional em 2026 ilustra como o suporte à conformidade está se tornando uma extensão de valor agregado da proposta de software, em vez de uma compra separada. O risco de longo prazo para fornecedores de software puro é que os hiperescaladores podem continuar agrupando funções de chatbot em ofertas mais amplas de nuvem de saúde, o que pode pressionar os preços à medida que o mercado de chatbots de saúde baseados em IA amadurece.

Por Modo de Implantação: Modelos Híbridos Ganham Terreno sobre a Dominância da Nuvem

A implantação em nuvem detinha 68,22% da receita em 2025, o que reflete sua menor carga inicial e sua facilidade de adoção para prestadores de médio porte e empresas de saúde digital. A nuvem continua sendo o modelo padrão onde a velocidade de implementação importa mais do que o controle de infraestrutura local. Também funciona bem para organizações que desejam testar ferramentas de engajamento e encaminhamento de pacientes antes de tomar decisões arquitetônicas maiores. Mesmo assim, a liderança da nuvem não significa que as preocupações com governança desapareceram dentro do mercado de chatbots de saúde baseados em IA. Grandes sistemas de saúde ainda precisam de controle rigoroso sobre informações de saúde protegidas, trilhas de auditoria e residência de dados.

A implantação híbrida está prevista para crescer a um CAGR de 27,17% até 2031, o que a coloca à frente do mercado mais amplo de chatbots de saúde baseados em IA. Isso reflete a preferência prática dos grandes prestadores pelo desempenho de modelos baseados em nuvem combinado com um controle local mais rígido sobre dados sensíveis e camadas de integração. A implantação local ainda ocupa um papel de nicho em ambientes onde as regras de localização ou a política de segurança interna são rígidas, incluindo partes da Índia e da China. A adoção híbrida, portanto, provavelmente continuará crescendo à medida que as empresas formalizam as revisões de risco de fornecedores e à medida que o mercado de chatbots de saúde baseados em IA valoriza mais os modelos de implantação flexíveis.

Por Aplicação: A Triagem Lidera Enquanto a Saúde Mental Reescreve a Curva de Crescimento

A verificação de sintomas e triagem representou 42,36% do tamanho do mercado de chatbots de saúde baseados em IA em 2025, enquanto a saúde mental e o suporte comportamental estão projetados para expandir a um CAGR de 27,82% até 2031. A triagem continua sendo a maior aplicação porque tem validação clínica mais sólida, um encaixe de fluxo de trabalho mais familiar e um caminho de conformidade mais claro do que casos de uso terapêuticos ou emocionalmente sensíveis. O agendamento de consultas e lembretes forma a segunda maior área de aplicação porque combina baixo risco clínico com economias administrativas visíveis. O suporte administrativo e de faturamento também continua relevante à medida que os prestadores conectam chatbots a fluxos de trabalho de ciclo de receita e serviços. Juntas, essas categorias mostram que o mercado de chatbots de saúde baseados em IA ainda se inclina para casos de uso onde o valor operacional é mais fácil de comprovar.

A saúde mental e o suporte comportamental estão crescendo mais rapidamente porque a escassez de profissionais licenciados está se ampliando e porque as ferramentas de suporte digital podem estender o acesso entre as sessões humanas. O Comitê Consultivo de Saúde Digital da FDA reuniu-se em novembro de 2025 para revisar dispositivos médicos digitais de saúde mental habilitados por IA generativa, o que sinalizou que essa aplicação está avançando para uma discussão regulatória mais formal. O comitê destacou a identificação de crises, a transparência e a supervisão contínua do desempenho do modelo como expectativas básicas para ferramentas utilizadas em ambientes de saúde mental. Essa combinação cria um efeito duplo, porque eleva o padrão para os fornecedores ao mesmo tempo que confere ao segmento mais legitimidade nas avaliações dos compradores. O mercado de chatbots de saúde baseados em IA, portanto, vê a saúde mental como um poderoso segmento de crescimento, mas um onde o sucesso depende de salvaguardas mais robustas do que nos casos de uso administrativos de menor risco.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Os Prestadores Ancoram a Receita, os Consumidores Estão Acelerando Mais Rapidamente

Os prestadores de saúde representaram 47,46% da receita em 2025, enquanto pacientes e cuidadores estão projetados para crescer mais rapidamente a um CAGR de 27,47% até 2031. Os prestadores ainda ancoram os gastos porque controlam os orçamentos de aquisição, possuem os pontos de dor do fluxo de trabalho e podem justificar a implantação de chatbots por meio de economias de mão de obra e ganhos de produtividade. A base de prestadores confere ao setor de chatbots de saúde baseados em IA um núcleo de receita estável, mesmo à medida que os padrões de adoção se diversificam. Isso também explica por que a profundidade de integração ainda importa mais do que a qualidade conversacional pura em muitos negócios empresariais.

Pacientes e cuidadores estão crescendo mais rapidamente porque as principais plataformas de consumo estão ampliando o acesso a ferramentas de orientação em saúde fora do ciclo de compras hospitalares. O Google também lançou o Health Coach globalmente em 19 de maio de 2026 por meio de sua assinatura Health Premium, o que adicionou outro grande ponto de entrada para o consumidor. Pagadores e seguradoras continuam sendo um grupo de usuários importante para pré-triagem de autorização prévia, suporte a formulários e engajamento de membros, enquanto ciências da vida e CROs são usuários emergentes para recrutamento, relato de eventos adversos e navegação em ensaios clínicos. Isso significa que o setor de chatbots de saúde baseados em IA não é mais definido apenas por compradores institucionais, porque os pontos de contato com o consumidor estão agora mudando os padrões de conscientização e uso em um ritmo muito mais rápido.

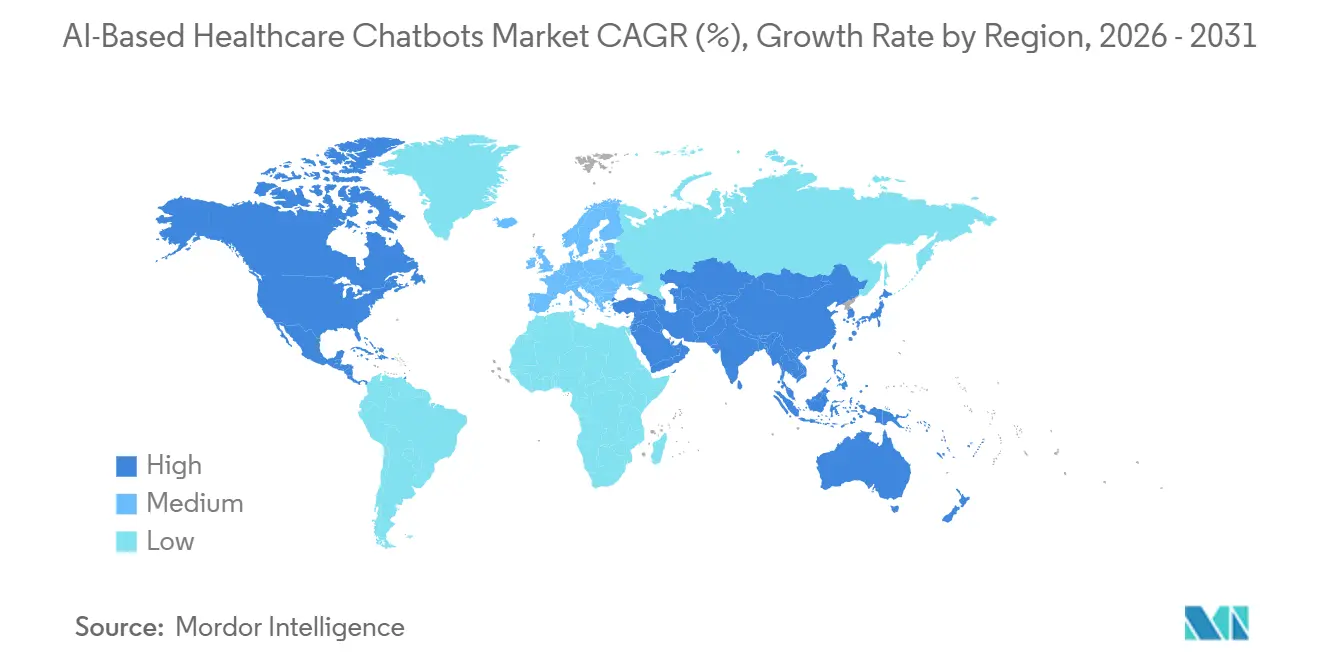

Análise Geográfica

A América do Norte detinha 41,22% da participação do mercado de chatbots de saúde baseados em IA em 2025, o que reflete a base madura de prontuários eletrônicos da região, o forte uso de telessaúde e a avançada atividade de aquisição de IA. A região também se beneficia de uma densa concentração de grandes sistemas de saúde que podem assinar acordos digitais de âmbito empresarial e financiar longos ciclos de implementação. A pressão competitiva também é mais alta na América do Norte porque a Amazon e a Microsoft já estão usando os relacionamentos empresariais existentes para inserir capacidades de IA específicas para saúde em ambientes de produção. Mesmo com forte cobertura de plataforma no topo, grupos menores de médicos e centros de saúde federalmente qualificados ainda representam uma abertura duradoura para ferramentas de menor custo vinculadas ao prontuário eletrônico.

A Ásia-Pacífico está prevista para crescer a um CAGR de 28,22% até 2031, o que a torna o segmento regional de crescimento mais rápido no mercado de chatbots de saúde baseados em IA. O crescimento é apoiado por grandes populações desassistidas, crescente acesso a smartphones e o uso de programas públicos de saúde digital para ampliar o alcance dos serviços. A Estratégia da Índia para Inteligência Artificial na Saúde, publicada em fevereiro de 2026, vinculou a governança de IA à Missão Digital Ayushman Bharat e nomeou o AIIMS Delhi, o PGIMER Chandigarh e o AIIMS Rishikesh como Centros de Excelência em IA. A plataforma eSanjeevani da Índia também mostra como a infraestrutura de saúde pública vinculada à IA pode operar em escala populacional quando o suporte político e os canais digitais avançam juntos. Coreia do Sul, Japão e Austrália oferecem maior gasto por implantação, enquanto Índia e China continuam sendo os principais centros de volume para a demanda futura.

A Europa representa a segunda maior participação regional no mercado de chatbots de saúde baseados em IA, apoiada pelo impulso da política de saúde digital e pelo forte interesse dos prestadores em ferramentas de IA regulamentadas. A maior mudança é regulatória, porque as obrigações completas de alto risco da Lei de IA da UE para IA em saúde entraram em vigor em 2 de agosto de 2026, o que aumentou o ônus para avaliação de conformidade, transparência e monitoramento pós-mercado. Esse padrão mais elevado cria complexidade de curto prazo, mas também fortalece a posição dos fornecedores que investem cedo em arquitetura de conformidade certificável. O Oriente Médio e África continua sendo uma região em estágio inicial liderada pelos programas de digitalização da saúde do CCG, enquanto a América do Sul é liderada pelo Brasil e permanece mais restringida pelo financiamento do sistema de saúde e pelos longos ciclos de aquisição.

Cenário Competitivo

O mercado de chatbots de saúde baseados em IA apresenta concentração de moderada a baixa, o que se encaixa em uma categoria comercial inicial onde nenhum único player domina em todos os ambientes de atendimento, casos de uso e regiões. A Amazon Web Services lançou o Amazon Connect Health em março de 2026 com 5 ferramentas de agentes de saúde de propósito específico para agendamento de pacientes, triagem pré-consulta, documentação clínica ambiente, codificação médica e perspectivas do paciente. A Microsoft expandiu o Dragon Copilot em 2026 com experiências baseadas em função para médicos, enfermeiros e radiologistas, além de adicionar capacidade de documentação em 58 idiomas e integração com o Microsoft 365 Copilot. Esses movimentos mostram 2 padrões competitivos claros no mercado de chatbots de saúde baseados em IA: amplitude de plataforma dos hiperescaladores e profundidade de validação clínica dos especialistas.

O primeiro grupo está usando relacionamentos de nuvem instalados para ganhar contratos de IA em saúde mais rapidamente e para reduzir o atrito da implantação empresarial. O segundo grupo está competindo por meio de evidências, especificidade de fluxo de trabalho e posicionamento de segurança que os fornecedores de plataforma pura podem não conseguir igualar com tanta facilidade. A distribuição para o consumidor também está moldando a concorrência agora, porque a Amazon e o Google podem colocar ferramentas de orientação em saúde diretamente diante de grandes bases de usuários sem esperar pelos ciclos de aquisição dos prestadores. Essa mudança expande a conscientização sobre o mercado de chatbots de saúde baseados em IA, mas também comprime as margens para fornecedores de médio porte que não possuem evidências profundas nem distribuição em larga escala. Os fornecedores cujos produtos permanecem isolados dos fluxos de trabalho clínicos estão agora em maior risco de substituição, porque os compradores querem cada vez mais ferramentas que possam ler e escrever em sistemas de atendimento, em vez de operar como janelas de chat independentes.

Ainda existem espaços em branco no acesso multilíngue, na navegação em ensaios clínicos e no acompanhamento pós-agudo, onde as necessidades de automação são claras, mas a profundidade do produto é desigual em todo o campo. A adesão à medicação e o acompanhamento estruturado são especialmente importantes porque conectam o engajamento do paciente à continuidade mensurável do atendimento e aos resultados. Os fornecedores com maior probabilidade de ganhar participação são aqueles que combinam baixo risco de alucinação, prontidão regulatória credvel e integração de fluxo de trabalho em uma pilha implantável. É por isso que o mercado de chatbots de saúde baseados em IA está recompensando os fornecedores que conseguem satisfazer simultaneamente os responsáveis operacionais e clínicos.

Líderes do Setor de Chatbots de Saúde Baseados em IA

-

Microsoft Corporation

-

Ada Health GmbH

-

Buoy Health, Inc.

-

Infermedica

-

HealthTap, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ada Health anunciou que o Escritório Europeu de Patentes concedeu a patente EP4679451B1 para sua arquitetura híbrida de IA clínica, combinando grandes modelos de linguagem com um modelo gráfico probabilístico proprietário para fornecer avaliações clínicas resistentes a alucinações. A patente entrou em vigor em 25 de março de 2026 e deve ancorar a estratégia de licenciamento e propriedade intelectual da Ada em parcerias com sistemas de saúde e pagadores.

- Abril de 2026: A Ada Health publicou um estudo revisado por pares com o CUF Hospitais, a maior rede de saúde privada de Portugal, demonstrando que sua IA clínica mais do que dobrou a utilização de atendimento clinicamente adequado de 29,8% para 64,4% e redirecionou 40% das visitas planejadas ao pronto-socorro para ambientes de menor acuidade, sem problemas de segurança identificados durante o acompanhamento.

- Março de 2026: A Amazon Web Services lançou o Amazon Connect Health, oferecendo 5 agentes de IA de saúde agênticos de propósito específico — agendamento de pacientes, triagem pré-consulta, documentação clínica ambiente, codificação médica e perspectivas do paciente — como serviços elegíveis para HIPAA implantáveis em ambientes existentes de prontuário eletrônico e telessaúde. A AWS também lançou um agente de transformação de dados para conversão automatizada de CCDA para FHIR dentro do AWS HealthLake.

- Março de 2026: A Microsoft apresentou novas capacidades para o Dragon Copilot no HIMSS 2026, incluindo experiências baseadas em função para médicos, enfermeiros e radiologistas, aplicativos e agentes de IA desenvolvidos por parceiros via Microsoft Marketplace para ciclo de receita e suporte à decisão clínica, e integração com o Microsoft 365 Copilot para exibir contexto relacionado ao trabalho junto com os dados do paciente. Mais de 100 sistemas de saúde estão ativos na plataforma em 2026.

Escopo do Relatório do Mercado Global de Chatbots de Saúde Baseados em IA

De acordo com o escopo do relatório, o mercado de chatbots de saúde baseados em IA refere-se ao segmento de soluções de saúde digital que utilizam agentes conversacionais orientados por IA para fornecer suporte automatizado e em tempo real em fluxos de trabalho clínicos, administrativos e de engajamento do paciente. Esses chatbots utilizam processamento de linguagem natural, aprendizado de máquina e raciocínio preditivo para triar sintomas, agendar consultas, fornecer lembretes de medicação, responder a consultas de saúde e otimizar a comunicação entre prestador e paciente, melhorando a acessibilidade, a eficiência e a continuidade do atendimento.

O mercado de chatbots de saúde baseados em IA é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, o mercado é segmentado em verificação de sintomas e triagem, agendamento de consultas e lembretes, assistência com informações sobre medicamentos e fármacos, educação do paciente e navegação no atendimento, saúde mental e suporte comportamental, e suporte administrativo e de faturamento. Por usuário final, o mercado é segmentado em prestadores de saúde, pacientes e cuidadores, pagadores e seguradoras, e ciências da vida e CROs. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Verificação de Sintomas e Triagem |

| Agendamento de Consultas e Lembretes |

| Assistência com Informações sobre Medicamentos e Fármacos |

| Educação do Paciente e Navegação no Atendimento |

| Saúde Mental e Suporte Comportamental |

| Suporte Administrativo e de Faturamento |

| Prestadores de Saúde |

| Pacientes e Cuidadores |

| Pagadores e Seguradoras |

| Ciências da Vida e CROs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Verificação de Sintomas e Triagem | |

| Agendamento de Consultas e Lembretes | ||

| Assistência com Informações sobre Medicamentos e Fármacos | ||

| Educação do Paciente e Navegação no Atendimento | ||

| Saúde Mental e Suporte Comportamental | ||

| Suporte Administrativo e de Faturamento | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pacientes e Cuidadores | ||

| Pagadores e Seguradoras | ||

| Ciências da Vida e CROs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos chatbots de saúde baseados em IA até 2031?

O mercado de chatbots de saúde baseados em IA está previsto para atingir USD 118,31 milhões até 2031, crescendo de USD 29,74 milhões em 2025 para USD 37,01 milhões em 2026 a um CAGR de 26,13% no período de 2026-2031.

Qual área de aplicação lidera a receita e qual está crescendo mais rapidamente?

A verificação de sintomas e triagem liderou com 42,36% da receita em 2025, enquanto a saúde mental e o suporte comportamental estão projetados para crescer mais rapidamente a um CAGR de 27,82% até 2031.

Qual modelo de implantação está ganhando mais tração?

A nuvem detinha a maior participação com 68,22% em 2025, mas o modelo híbrido deve crescer mais rapidamente a um CAGR de 27,17% porque os grandes sistemas de saúde desejam escalabilidade da nuvem com controle mais rígido dos dados.

Qual região oferece as melhores perspectivas de crescimento para chatbots de saúde baseados em IA?

A Ásia-Pacífico tem as melhores perspectivas de crescimento, com um CAGR projetado de 28,22% até 2031, apoiado por programas públicos de saúde digital e grandes populações desassistidas.

Página atualizada pela última vez em: