Taille et Part du Marché des Applications d'IA pour le Diagnostic Médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.48 Millions de dollars américains |

| Taille du Marché (2031) | 10.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications d'IA pour le Diagnostic Médical par Mordor Intelligence

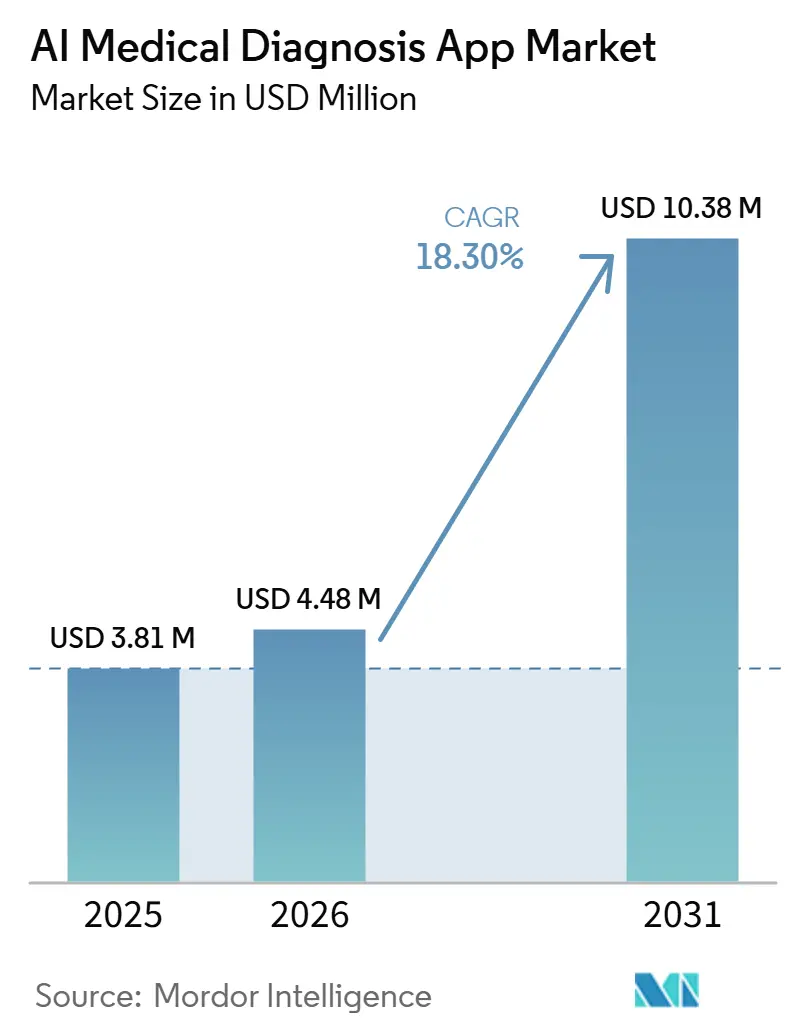

La taille du marché des applications d'IA pour le diagnostic médical devrait croître de 3,81 millions USD en 2025 à 4,48 millions USD en 2026 et devrait atteindre 10,38 millions USD d'ici 2031 à un CAGR de 18,30 % sur la période 2026-2031.

Le marché des applications d'IA pour le diagnostic médical se développe parce que les systèmes de santé ont besoin d'un débit diagnostique plus rapide, d'une meilleure couverture de dépistage et d'une pression opérationnelle par patient plus faible sans perdre en précision clinique. Le marché des applications d'IA pour le diagnostic médical évolue également au-delà des outils à usage unique, les fournisseurs combinant désormais l'imagerie, les données de laboratoire, la génomique et l'historique des patients dans des environnements logiciels cliniques plus larges, difficiles à remplacer une fois déployés. La pression réglementaire façonne la concurrence, les fournisseurs disposant de capacités de conformité plus solides auprès de la FDA, de l'UE et des autorités nationales étant mieux placés pour remporter des contrats d'entreprise dans toutes les régions. Les modèles de déploiement cloud et hybrides gagnent du terrain parce que les prestataires souhaitent des mises à jour continues des modèles et des dépenses initiales réduites tout en gérant les exigences de gouvernance des données dans plusieurs juridictions. Le positionnement concurrentiel sur le marché des applications d'IA pour le diagnostic médical évolue donc vers des fournisseurs capables d'associer une couverture réglementaire étendue, une intégration des flux de travail et une validation en conditions réelles à un modèle économique évolutif à travers les réseaux hospitaliers et les plateformes de diagnostic.

Principaux Enseignements du Rapport

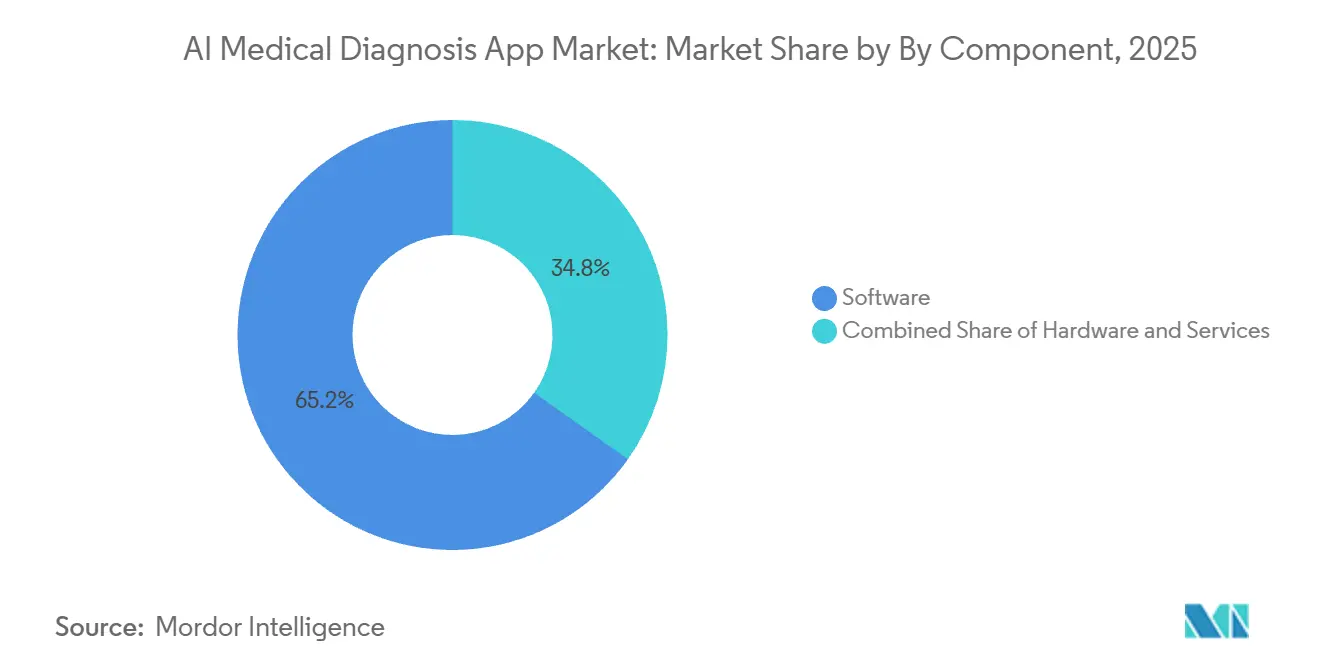

Par composant, le logiciel détenait une part de 65,2 % en 2025, et le logiciel enregistre également le CAGR le plus rapide de 18,8 % jusqu'en 2031 sur le marché des applications d'IA pour le diagnostic médical.

Par application, les diagnostics in vivo représentaient 63,8 % de la taille du marché des applications d'IA pour le diagnostic médical en 2025, tandis que les diagnostics in vitro devraient se développer à un CAGR de 5,2 % jusqu'en 2031.

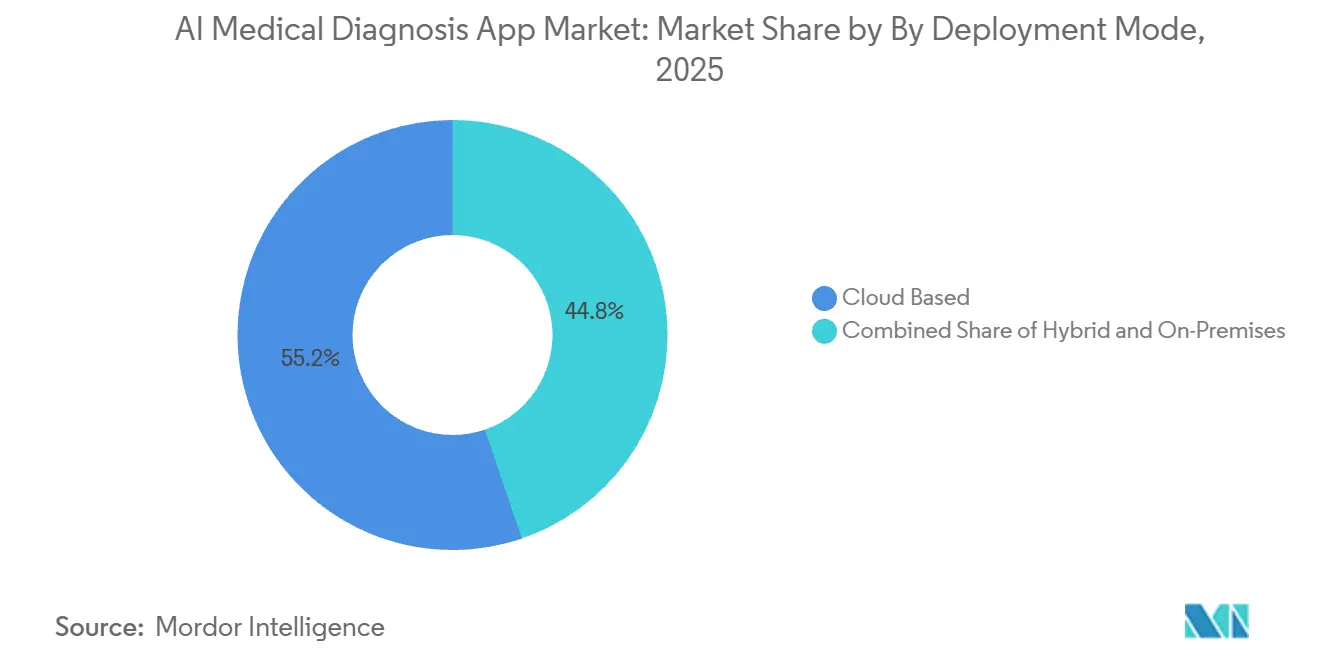

Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 55,2 % en 2025, et il affiche également le CAGR le plus élevé de 18,9 % jusqu'en 2031 sur le marché des applications d'IA pour le diagnostic médical.

Par utilisateur final, les hôpitaux représentaient une part de 41,4 % en 2025, tandis que les laboratoires de diagnostic enregistrent le CAGR projeté le plus rapide à 18,5 % jusqu'en 2031 sur le marché des applications d'IA pour le diagnostic médical.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications d'IA pour le Diagnostic Médical

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Triage Plus Rapide et de Détection Précoce des Maladies | +3.5% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail de Radiologie et de Pathologie Assistés par l'IA | +3.0% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La Convergence des Données Cliniques Multimodales Améliore la Précision Diagnostique | +2.8% | Amérique du Nord, Europe et Asie-Pacifique en phase précoce | Moyen terme (2-4 ans) |

| Pression des Prestataires vers l'Automatisation des Flux de Travail dans les Systèmes Surchargés | +2.5% | Mondial, avec une forte pression au Royaume-Uni, en Inde et en Afrique subsaharienne | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Intégration avec les Objets Connectés et la Surveillance à Distance pour Étendre la Portée Diagnostique | +2.0% | Amérique du Nord, Asie- Pacifique et Europe occidentale | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Investissement Croissant dans la Validation Clinique et l'Interopérabilité | +1.5% | Amérique du Nord, l'UE et l'Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Triage Plus Rapide et de Détection Précoce des Maladies

Le marché des applications d'IA pour le diagnostic médical bénéficie de la demande hospitalière de lectures plus rapides, de signalements plus précoces et d'une meilleure priorisation en amont dans les flux de travail d'imagerie surchargés. Aidoc a reçu la désignation FDA Breakthrough Device en juin 2026 pour First Read, un outil autonome qui génère des rapports préliminaires de radiographie thoracique, ce qui montre que l'adoption sur le marché des applications d'IA pour le diagnostic médical va au-delà des alertes pour entrer dans le soutien direct à la rédaction de rapports[1]Aidoc, « First Read and CARE Triage Updates », Aidoc. . Une étude de 2026 publiée dans BMC Medical Imaging a révélé qu'un outil de compte rendu structuré intégrant l'IA pour l'angiographie coronarienne par tomodensitométrie a réduit le temps de compte rendu de 40,2 % et amélioré la concordance inter-lecteurs de 45,3 % à 94,6 %, ce qui favorise une production plus rapide sans affaiblir la cohérence [2]BMC Medical Imaging, « AI-Integrated Structured Reporting Tool for Coronary CT Angiography. ». Les hôpitaux confrontés à des pénuries de personnel sont donc plus enclins à évaluer des systèmes qui raccourcissent les délais d'exécution et aident les cliniciens à se concentrer en priorité sur les cas urgents. Ce schéma aide le marché des applications d'IA pour le diagnostic médical à évoluer vers des cas d'usage où les gains de temps et le soulagement opérationnel sont visibles au niveau du département peu après le déploiement.

Expansion des Flux de Travail de Radiologie et de Pathologie Assistés par l'IA

Le marché des applications d'IA pour le diagnostic médical continue de se développer en radiologie parce que l'imagerie reste le domaine clinique le plus mature en termes d'autorisations réglementaires, d'expérience de déploiement et de disponibilité des ensembles de données. Siemens Healthineers et la Mayo Clinic ont élargi leur collaboration en février 2026 pour développer des protocoles d'IRM assistés par l'IA pour la gestion des maladies neurodégénératives, du cancer de la prostate et des tumeurs hépatiques métastatiques, ce qui montre comment les fournisseurs intègrent l'IA dans les flux de travail d'imagerie plutôt que de la vendre comme une couche séparée. Le Photonova Spectra de GE HealthCare, un scanner CT à comptage de photons, a reçu l'autorisation FDA 510(k) en mars 2026 et intègre le calcul accéléré NVIDIA qui traite jusqu'à 50 fois plus de données qu'un scanner CT conventionnel, ce qui renforce l'analyse quantitative courante basée sur l'IA dans la pratique d'imagerie quotidienne. En pathologie, des fournisseurs tels que Paige et Ibex intègrent l'IA tissulaire dans les flux de travail cliniques, ce qui étend le marché des applications d'IA pour le diagnostic médical au-delà de la radiologie vers des processus diagnostiques à volume de révision élevé et à besoins d'automatisation clairs. À mesure que l'IA s'intègre dans les protocoles de scanner et les systèmes de diagnostic, les acheteurs font face à une dépendance accrue vis-à-vis des fournisseurs sur des cycles d'équipement pluriannuels, ce qui élève les barrières à la substitution sur le marché des applications d'IA pour le diagnostic médical.

La Convergence des Données Cliniques Multimodales Améliore la Précision Diagnostique

Le marché des applications d'IA pour le diagnostic médical évolue des outils monomodaux vers des plateformes combinant imagerie, résultats de laboratoire, génomique, dossiers textuels et données de séries temporelles dans un seul flux de travail clinique. Une étude de 2026 publiée dans Nature Medicine évaluant AMIE de Google DeepMind a rapporté que l'IA conversationnelle multimodale égalait ou dépassait les médecins spécialistes dans le raisonnement de gestion sur des textes, des images, des tracés ECG et des documents cliniques, ce qui soutient une conception de plateforme plus large sur le marché des applications d'IA pour le diagnostic médical. L'ensemble de données CLIMB comprenait 4,5 millions d'échantillons de patients et a montré jusqu'à 29 % d'amélioration dans l'analyse échographique et 23 % d'amélioration dans l'analyse ECG par rapport aux approches monotâches, ce qui donne aux équipes d'achat une raison plus claire de prioriser les fournisseurs disposant de stratégies d'intégration de données plus larges. Google a publié MedGemma 1.5 en 2026 ainsi que MedASR, étendant l'interprétation des images médicales et la prise en charge de la transcription médicale à davantage de modalités. HL7 FHIR et DICOM deviennent des exigences de base pour le déploiement, de sorte que les fournisseurs disposant d'une prise en charge native des normes sont mieux placés à mesure que le marché des applications d'IA pour le diagnostic médical évolue vers des environnements cliniques multimodaux

Pression des Prestataires vers l'Automatisation des Flux de Travail dans les Systèmes Surchargés

Le marché des applications d'IA pour le diagnostic médical bénéficie du soutien des prestataires qui ont besoin d'automatisation des flux de travail en radiologie, mammographie et opérations de laboratoire, où les pénuries de personnel sont devenues persistantes plutôt que temporaires. GE HealthCare a élargi sa collaboration avec la filiale DeepHealth de RadNet en avril 2026 pour faire progresser le dépistage du cancer du sein assisté par l'IA et la classification automatisée de la densité mammaire, ciblant l'un des cas d'usage d'imagerie à plus fort volume dans les soins courants. Siemens Healthineers a adopté NVIDIA MONAI Deploy lors du congrès RSNA 2025 pour accélérer l'intégration des flux de travail d'IA dans syngo Carbon et syngo.via, ce qui témoigne d'une demande croissante pour des cadres de déploiement réduisant les frictions d'intégration au sein des systèmes hospitaliers. Le Royal College of Radiologists a rapporté dans son recensement 2026 que l'IA restait sous-utilisée pour les tâches administratives à fort potentiel de réduction de la charge de travail, ce qui laisse de la place au marché des applications d'IA pour le diagnostic médical pour s'étendre à la planification, au soutien à la rédaction de rapports et à la gestion des listes de travail. Le cadre de classification de la FDA de juin 2026 en vertu du 21 CFR 892.2055 offre aux hôpitaux une base réglementaire plus claire lors de l'évaluation des logiciels d'apprentissage automatique radiologique, ce qui réduit l'un des obstacles à l'achat sur le marché des applications d'IA pour le diagnostic médical.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Explicabilité des Algorithmes et les Préoccupations de Responsabilité Ralentissent l'Adoption Clinique | -1.5% | Mondial, avec l'effet le plus fort aux États-Unis, dans l'UE et au Royaume-Uni | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Coût d'Intégration Élevé dans les Systèmes PACS, DSE et Hospitaliers | -1.8% | Mondial, avec un effet disproportionné sur les marchés disposant d'une infrastructure héritée | Court terme (≤ 2 ans) |

| Confidentialité des Données, Souveraineté et Friction dans le Déploiement Transfrontalier des Modèles | -1.2% | L'UE, les États-Unis, la Chine, l'Asie-Pacifique et les déploiements multi-juridictionnels mondiaux | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Hétérogénéité Réglementaire et Charge de Revalidation des Modèles d'IA sur les Marchés | -1.0% | Mondial, avec la charge la plus élevée pour les fournisseurs poursuivant les approbations FDA, CE, NMPA et PMDA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Explicabilité des Algorithmes et les Préoccupations de Responsabilité Ralentissent l'Adoption Clinique

Le marché des applications d'IA pour le diagnostic médical progresse plus vite que les systèmes de gouvernance qui déterminent la responsabilité lorsqu'un algorithme influence une décision clinique. Une étude de JAMA Network Open [3]Source : JAMA Network Open, « FDA-Authorized AI-Enabled Medical Devices Review », JAMA Network Open. examinant les dispositifs médicaux intégrant l'IA autorisés par la FDA a noté que tous les dispositifs implantables dotés d'IA dans son échantillon avaient été autorisés via la voie 510(k), ce qui soulève des questions sur la profondeur des preuves cliniques et la responsabilité juridique en cas d'erreurs. La loi européenne sur l'IA classe de nombreuses applications de diagnostic médical comme des systèmes à haut risque, et la charge de conformité progressive exigera des fournisseurs une surveillance post-commercialisation plus solide, une supervision humaine et des processus de transparence renforcés. Une revue de 2026 disponible via PMC a également noté que les modèles à apprentissage continu créent des lacunes en matière de responsabilité parce que les mises à jour post-déploiement ne s'intègrent pas facilement dans les structures de surveillance plus anciennes. En conséquence, les cycles d'achat en entreprise sur le marché des applications d'IA pour le diagnostic médical peuvent s'allonger lorsque les équipes juridiques, éthiques et de conformité exigent des preuves plus solides du comportement du modèle, du contrôle des mises à jour et de la gestion des défaillances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Domine en Revenus et en Croissance

Le logiciel détenait 65,2 % de la part du marché des applications d'IA pour le diagnostic médical en 2025, et il devrait également croître à un CAGR de 18,8 % jusqu'en 2031. Cette avance reflète l'économie des modèles de licence et d'abonnement, où la distribution incrémentale est plus facile que pour les systèmes à forte composante matérielle sur le marché des applications d'IA pour le diagnostic médical. Google a publié MedGemma 1.5 en 2026[4]Google DeepMind, « MedGemma 1.5 and Health AI Research Updates », Google DeepMind., et NVIDIA a élargi la prise en charge de l'imagerie médicale via les microservices NIM, ce qui aide les éditeurs de logiciels à raccourcir le chemin du développement de modèles aux produits déployables. En conséquence, le logiciel reste le moteur de croissance le plus clair au sein du secteur des applications d'IA pour le diagnostic médical parce qu'il combine la réutilisation réglementaire, la flexibilité des mises à jour et le potentiel de revenus récurrents.

Le matériel reste important parce que les scanners intégrant l'IA et les systèmes de périphérie accélérés améliorent la qualité et la vitesse d'inférence lors d'une utilisation courante. Le Photonova Spectra de GE HealthCare illustre clairement ce rôle parce que le système prend en charge la reconstruction basée sur GPU et le traitement de données à haut volume au niveau de la couche d'imagerie. Les services constituent le troisième bloc de composants, et cette partie du marché des applications d'IA pour le diagnostic médical restera pertinente à mesure que les prestataires auront besoin de validation, d'implémentation, de surveillance et de soutien à la conformité après le déploiement. Les exigences réglementaires en Chine et en Europe augmentent également le besoin de gestion du cycle de vie et de surveillance post-commercialisation, ce qui soutient une opportunité de services stable dans l'ensemble du secteur des applications d'IA pour le diagnostic médical.

Par Application : L'Imagerie Constitue la Base Tandis que les Usages In Vitro se Développent

Les diagnostics in vivo représentaient 63,8 % de la taille du marché des applications d'IA pour le diagnostic médical en 2025, ce qui maintient l'imagerie au centre de la demande commerciale actuelle. La radiologie a atteint l'adoption plus tôt que la plupart des spécialités parce qu'elle disposait de précédents réglementaires plus clairs, de grands ensembles de données étiquetées et d'une meilleure adéquation des flux de travail à l'automatisation sur le marché des applications d'IA pour le diagnostic médical. Qure.ai disposait de 26 indications autorisées par la FDA sur 9 produits en février 2026, ce qui montre comment la profondeur réglementaire en imagerie peut soutenir un déploiement large dans les contextes de dépistage et hospitaliers. Cela maintient les diagnostics in vivo en tête en termes d'utilisation installée, de familiarité des clients et de capture de revenus à court terme.

Les diagnostics in vitro sont plus modestes aujourd'hui, mais ils devraient croître à un CAGR de 5,2 % jusqu'en 2031 à mesure que l'apprentissage automatique s'étend aux flux de travail d'immunodosage, de diagnostic moléculaire et de pathologie numérique. Le projet de note indique que les plateformes microfluidiques intégrant l'IA peuvent prendre en charge des systèmes lab-on-chip autocorrecteurs qui comparent les résultats aux données d'entraînement en temps réel, ce qui renforce l'automatisation au point de soin. L'acquisition prévue de PathAI par Roche montre également que les grandes entreprises de diagnostic considèrent désormais la pathologie par IA et la gestion des images comme des actifs essentiels plutôt que des extensions optionnelles. Au fil du temps, le marché des applications d'IA pour le diagnostic médical devrait présenter un mix d'applications plus équilibré à mesure que l'automatisation des laboratoires et les logiciels de pathologie se rapprochent de l'imagerie en termes de pertinence commerciale.

Par Mode de Déploiement : Le Cloud Reste en Tête Tandis que le Hybride Gagne en Importance Stratégique

Le déploiement basé sur le cloud représentait 55,2 % de la taille du marché des applications d'IA pour le diagnostic médical en 2025, et il devrait également croître à un CAGR de 18,9 % jusqu'en 2031. Les prestataires préfèrent ce modèle parce qu'il réduit les dépenses d'infrastructure initiales et permet aux fournisseurs de livrer des mises à jour sans travaux d'installation locale répétés. Cela donne au marché des applications d'IA pour le diagnostic médical une orientation clairement axée sur l'abonnement, en particulier dans les groupes hospitaliers qui souhaitent une mise en œuvre plus rapide sur plusieurs sites. La prédominance du cloud s'inscrit également dans le mouvement plus large vers les plateformes d'IA d'entreprise plutôt que vers des solutions ponctuelles isolées.

Le déploiement hybride gagne en importance parce que de nombreux prestataires souhaitent un entraînement et un stockage basés sur le cloud avec une inférence locale ou en périphérie pour les décisions cliniques sensibles. Le marché des applications d'IA pour le diagnostic médical observe un intérêt croissant pour ce modèle à mesure que la loi HIPAA, le RGPD, la loi européenne sur l'IA et les règles nationales de confidentialité rendent le routage transfrontalier des données plus difficile. Les systèmes sur site restent pertinents sur les marchés ayant des exigences de localisation et dans les établissements gérant des données de recherche sensibles, même si leur rythme d'adoption est plus lent que celui du cloud. Les fournisseurs capables de proposer des options cloud et périphérie modulaires sont donc mieux positionnés que les fournisseurs purement cloud dans la prochaine phase du marché des applications d'IA pour le diagnostic médical.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande Tandis que les Laboratoires Accélèrent

Les hôpitaux détenaient une part de 41,4 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché des applications d'IA pour le diagnostic médical. Leur avance reflète leur rôle d'acheteurs principaux de plateformes cliniques d'entreprise, de systèmes d'imagerie et d'infrastructures de diagnostic plus larges. Aidoc a rapporté un déploiement dans près de 2 000 hôpitaux et l'analyse de plus de 120 millions de dossiers patients à mi-2026, ce qui illustre l'échelle que l'adoption en milieu hospitalier peut atteindre lorsqu'une plateforme couvre plusieurs flux de travail diagnostiques. Les hôpitaux resteront donc au cœur de la valeur des grands contrats, de l'intégration multi-départements et de la validation clinique sur le marché des applications d'IA pour le diagnostic médical.

Les laboratoires de diagnostic sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 18,5 % jusqu'en 2031, soutenu par l'utilisation de l'IA dans les flux de travail moléculaires, génomiques et de pathologie. Cette croissance est importante parce que les environnements de laboratoire peuvent traduire des délais d'exécution plus rapides et des taux d'erreur plus faibles en valeur contractuelle mesurable avec les payeurs et les réseaux de prestataires. Les centres d'imagerie diagnostique bénéficient également de cas d'usage à haut débit, tandis que les cliniques et autres prestataires de soins de santé restent une opportunité ultérieure à mesure que les outils de triage léger et basés sur les symptômes arrivent à maturité. Ce mix offre au marché des applications d'IA pour le diagnostic médical à la fois une base hospitalière stable et un canal de laboratoire à croissance plus rapide sur la période de prévision.

Analyse Géographique

L'Amérique du Nord détenait 55,1 % de la part du marché des applications d'IA pour le diagnostic médical en 2025, ce qui en fait le plus grand bloc régional sur le marché des applications d'IA pour le diagnostic médical. Cette position est soutenue par un environnement d'autorisation FDA solide, une forte préparation informatique et des budgets de prestataires capables d'absorber le déploiement de logiciels à l'échelle de l'entreprise. Aidoc a reçu la désignation FDA Breakthrough Device pour First Read en juin 2026, et ce type d'accélération réglementaire soutient une commercialisation plus rapide pour les fournisseurs s'adressant aux flux de travail cliniques urgents. Le capital privé reste également actif dans la région, Aidoc ayant levé 150 millions USD en avril 2026, ce qui signale la confiance continue des investisseurs dans la monétisation à court terme de l'IA clinique sur le marché des applications d'IA pour le diagnostic médical.

L'Europe présente un profil différent parce que la croissance est étroitement liée à la préparation à la conformité, à la numérisation hospitalière et aux règles d'achat au niveau des systèmes sur le marché des applications d'IA pour le diagnostic médical. La loi européenne sur l'IA et le RGPD créent un environnement opérationnel plus strict pour les données de santé et les logiciels à haut risque, ce qui tend à favoriser les fournisseurs disposant de dossiers établis et d'une capacité de documentation plus solide. Le NHS du Royaume-Uni a également montré que l'IA peut réduire les charges de travail de dépistage mammographique, ce qui maintient les cas d'usage d'imagerie au premier plan des discussions d'achat régionales. L'Allemagne reste importante en raison de sa base en technologies médicales et de sa profondeur d'achat hospitalier, tandis que la France, l'Italie et l'Espagne offrent un potentiel d'expansion à mesure que les programmes de numérisation soutiennent la modernisation des DSE et des PACS.

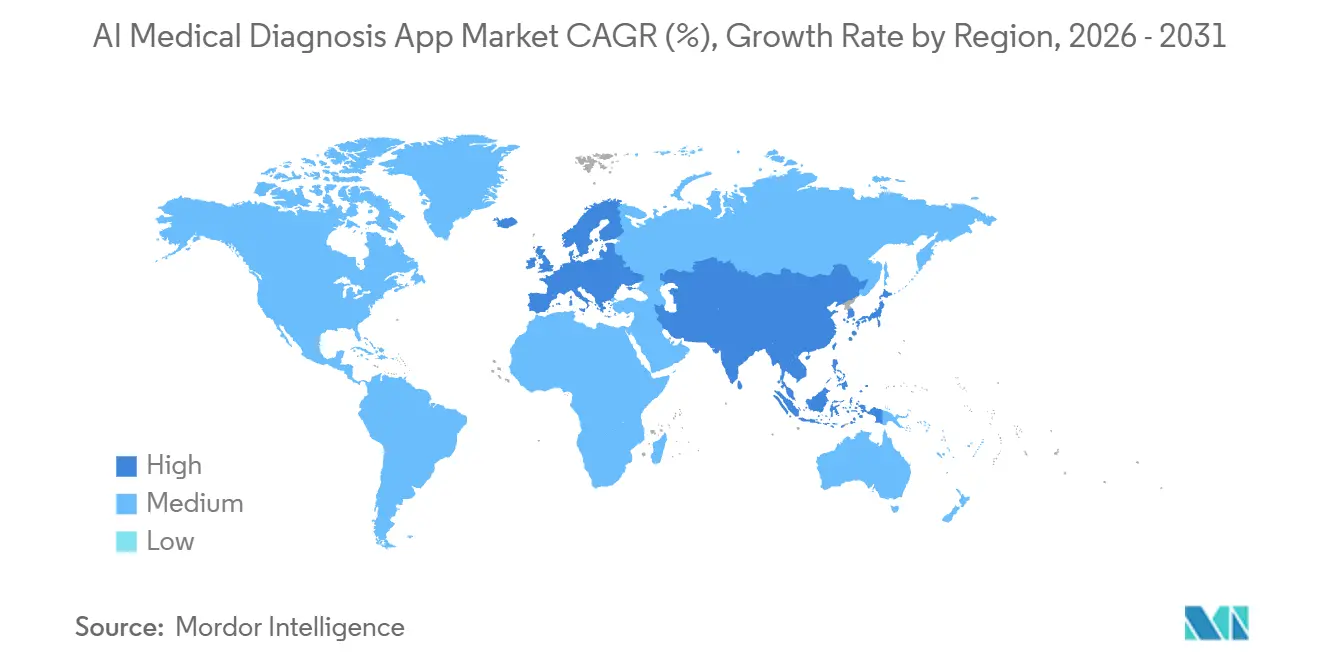

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 19,2 % jusqu'en 2031 sur le marché des applications d'IA pour le diagnostic médical. La région bénéficie du soutien des politiques publiques, des fournisseurs d'IA nationaux et d'une forte demande diagnostique non satisfaite dans les systèmes de santé avancés et émergents. La Corée du Sud a rapporté 157 approbations d'IA médicale en 2025 et a délivré la première autorisation d'un dispositif médical d'IA générative en avril 2026, ce qui témoigne d'un environnement réglementaire actif pour les nouvelles catégories de logiciels. Le Japon met également à jour ses orientations sur les logiciels en tant que dispositif médical, tandis que l'Inde et l'Asie du Sud-Est étendent le déploiement dans des contextes sous-dotés en ressources via des modèles liés à l'imagerie portable et aux programmes de santé publique. Le Moyen-Orient et l'Afrique progressent à partir d'une base plus modeste grâce aux investissements dans les hôpitaux intelligents et aux partenariats publics, tandis que l'Amérique du Sud est soutenue par la consolidation des groupes hospitaliers et l'élargissement de la couverture des assurances privées.

Paysage Concurrentiel

Le marché des applications d'IA pour le diagnostic médical est modérément concentré au niveau des plateformes, mais il reste fragmenté entre les spécialités cliniques, les indications d'imagerie et les cas d'usage de laboratoire. Alphabet, Microsoft et NVIDIA soutiennent principalement le marché des applications d'IA pour le diagnostic médical en tant que fournisseurs d'infrastructure via des modèles de fondation, des capacités de calcul et du matériel d'accélération plutôt qu'en tant que leaders directs des applications cliniques. Des concurrents spécialisés tels qu'Aidoc, Qure.ai, Lunit, Siemens Healthineers, GE HealthCare, Paige et Ibex se font concurrence plus directement sur les autorisations réglementaires, la profondeur des flux de travail et la validation clinique. Cela signifie que les gains de parts sur le marché des applications d'IA pour le diagnostic médical dépendent moins de la notoriété générale en matière d'IA et davantage des preuves, de l'interopérabilité et de la valeur intégrée dans les flux de travail.

Aidoc et Qure.ai illustrent ce schéma parce que les deux entreprises ont constitué de larges portefeuilles réglementaires qui créent des barrières pour les nouveaux entrants. Aidoc disposait de plus de 31 autorisations FDA et Qure.ai de 26 indications autorisées sur 9 produits dans le projet, ce qui souligne l'importance de l'étendue dans les parcours cliniques à fort volume. L'accord de Roche en mai 2026 pour acquérir PathAI pour 750 millions USD à l'avance plus jusqu'à 300 millions USD en paiements de jalons montre que les grands groupes de diagnostic et de technologie médicale préfèrent désormais acheter des actifs d'IA matures plutôt que de les développer en interne. Le marché des applications d'IA pour le diagnostic médical connaît donc une consolidation où les grands acteurs du diagnostic et de la technologie médicale utilisent les fusions-acquisitions pour combler rapidement les lacunes en matière de capacités.

Les partenariats stratégiques sont également importants parce qu'ils aident les fournisseurs à intégrer l'IA plus profondément dans les systèmes cliniques que les hôpitaux utilisent déjà. Siemens Healthineers a élargi sa collaboration avec la Mayo Clinic en février 2026, et GE HealthCare a élargi sa collaboration en mammographie avec DeepHealth en avril 2026, ce qui montre comment les grandes entreprises de technologie médicale lient le développement de l'IA aux flux de travail cliniques installés. NVIDIA MONAI Deploy et des cadres similaires deviennent également des outils concurrentiels parce qu'ils réduisent les frictions de déploiement et soutiennent des voies de mise à jour réglementées. Les nouveaux challengers attirent des capitaux en oncologie, pathologie et détection multi-cancers, mais le marché des applications d'IA pour le diagnostic médical récompense toujours les entreprises capables de prouver leurs performances en conditions réelles à l'échelle de l'entreprise. À mesure que les modèles de fondation deviennent plus accessibles, la différenciation sur le marché des applications d'IA pour le diagnostic médical dépendra davantage des flux de travail réglementés, des partenariats installés et des résultats cliniques que de la nouveauté des modèles seule.

Leaders du Secteur des Applications d'IA pour le Diagnostic Médical

Ada Health GmbH

PathAI, Inc.

Aidoc Medical Ltd.

Qure.ai Technologies Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Aidoc a reçu la désignation FDA Breakthrough Device pour First Read, une IA qui analyse les radiographies thoraciques et génère de manière autonome des rapports radiologiques préliminaires. Cette désignation, la deuxième d'Aidoc en moins d'un an après CARE Triage en septembre 2025, témoigne de la confiance réglementaire dans l'IA de compte rendu autonome et ouvre une nouvelle catégorie de revenus au-delà des outils de notification de triage.

- Juin 2026 : GRAIL, Inc. a finalisé un financement en actions de 110 millions USD avec des filiales de Samsung, dont Samsung C&T Corporation, à 70,1 USD par action. L'investissement soutient l'expansion internationale de la plateforme de détection précoce multi-cancers de GRAIL et marque l'engagement à long terme de Samsung dans le diagnostic oncologique.

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI pour 750 millions USD à l'avance et jusqu'à 300 millions USD en paiements de jalons. L'opération intégrera le système de gestion des images et les algorithmes de pathologie par IA de PathAI dans la division Diagnostics de Roche, accélérant le développement des diagnostics compagnons et la prise de décision thérapeutique clinique.

- Avril 2026 : Aidoc a levé 150 millions USD lors d'un financement de série E mené par Goldman Sachs Alternatives, avec la participation de General Catalyst, SoftBank Vision Fund 2 et NVentures, le fonds de capital-risque de NVIDIA. Le financement total dépasse 500 millions USD ; le produit finance l'expansion du modèle de fondation clinique CARE et de la plateforme d'entreprise aiOS dans près de 2 000 hôpitaux.

Périmètre du Rapport sur le Marché Mondial des Applications d'IA pour le Diagnostic Médical

| Logiciel |

| Matériel |

| Services |

| Diagnostics In Vivo |

| Diagnostics In Vitro |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Laboratoires de Diagnostic |

| Cliniques et Autres Prestataires de Soins de Santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| États-Unis | |

| Canada | |

| Mexique | |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Application | Diagnostics In Vivo | |

| Diagnostics In Vitro | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Laboratoires de Diagnostic | ||

| Cliniques et Autres Prestataires de Soins de Santé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| États-Unis | ||

| Canada | ||

| Mexique | ||

| Allemagne | ||

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des applications d'IA pour le diagnostic médical en 2026 ?

Le marché des applications d'IA pour le diagnostic médical s'élève à 4,5 milliards USD en 2026 et devrait atteindre 10,4 milliards USD d'ici 2031 à un CAGR de 18,3 %.

Quel composant génère le plus de revenus dans les applications d'IA pour le diagnostic médical ?

Le logiciel est en tête avec une part de 65,2 % en 2025 et est également le composant à la croissance la plus rapide avec un CAGR de 18,8 % jusqu'en 2031.

Pourquoi les hôpitaux adoptent-ils les applications d'IA pour le diagnostic médical plus rapidement aujourd'hui ?

Les hôpitaux souhaitent un triage plus rapide, une charge de compte rendu réduite et une automatisation plus fluide des flux de travail, en particulier dans les contextes d'imagerie et de diagnostic à fort volume.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est en tête avec une part de 55,2 % en 2025 et affiche également le CAGR le plus rapide à 18,9 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les applications d'IA pour le diagnostic médical ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 19,2 % jusqu'en 2031, soutenu par les politiques publiques, les fournisseurs locaux et la demande diagnostique non satisfaite.

Quel est le principal risque ralentissant le déploiement commercial ?

L'explicabilité, la responsabilité, les règles de confidentialité et le coût d'intégration restent les principaux obstacles parce qu'ils peuvent retarder les achats et accroître la complexité de mise en œuvre.

Dernière mise à jour de la page le: