Taille et part du marché des services d'intégration en tant que plateforme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

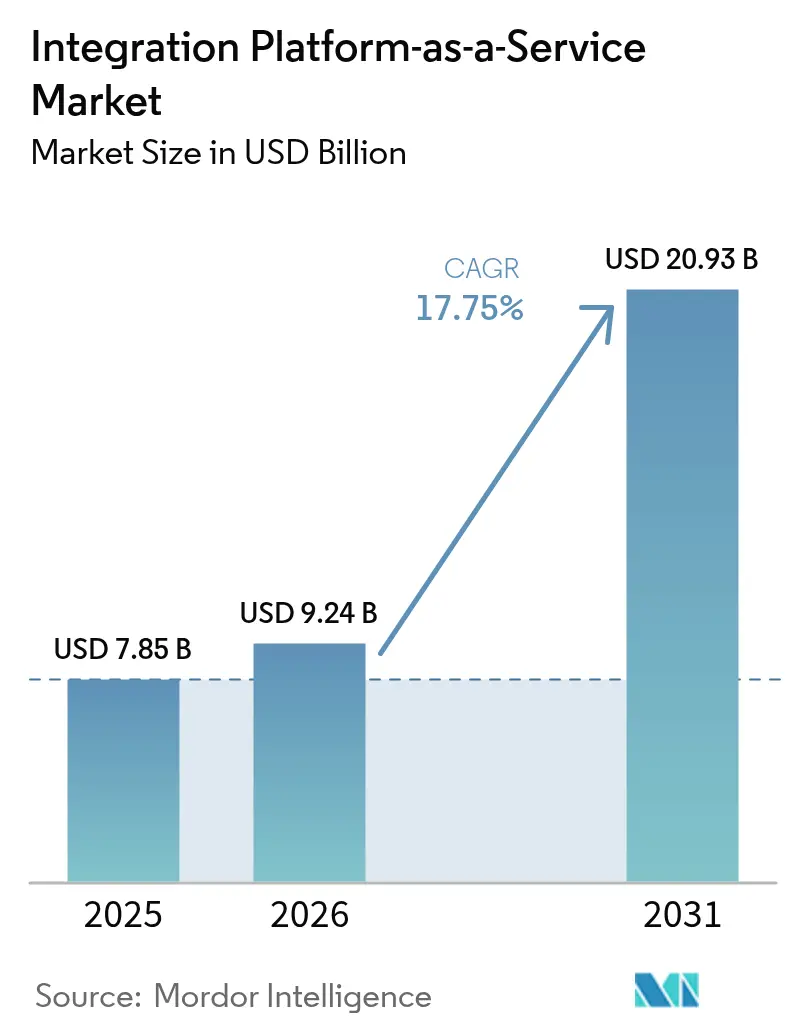

| Taille du Marché (2026) | 9.24 Milliards de dollars |

| Taille du Marché (2031) | 20.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

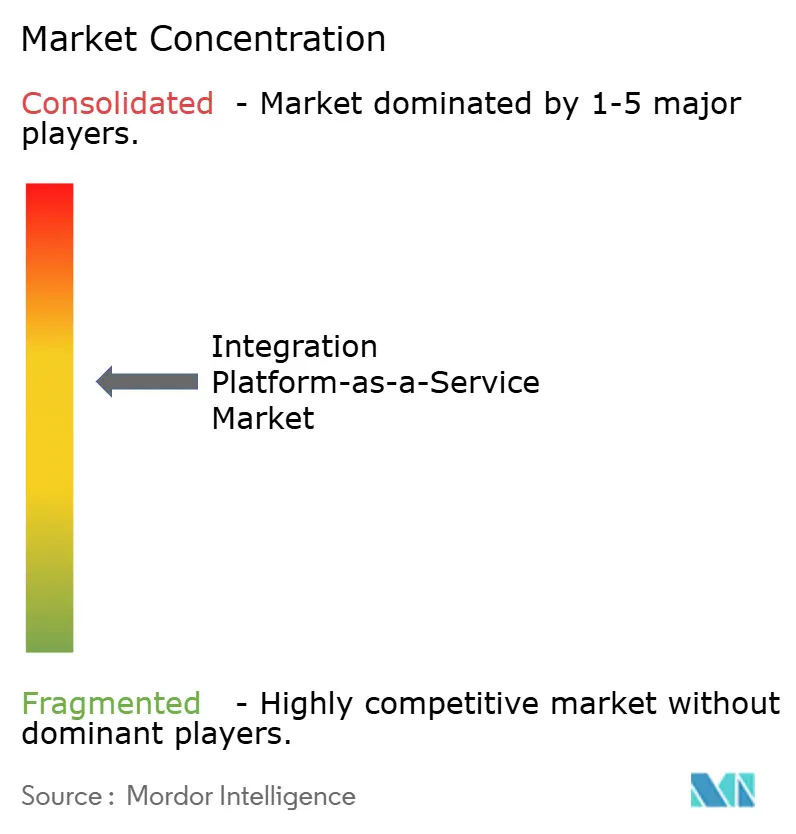

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'intégration en tant que plateforme par Mordor Intelligence

La taille du marché des services d'intégration en tant que plateforme devrait passer de 7,85 milliards USD en 2025 à 9,24 milliards USD en 2026 et est prévue pour atteindre 20,93 milliards USD d'ici 2031 à un TCAC de 17,75 % sur la période 2026-2031. Cette expansion reflète la pression croissante exercée sur les entreprises pour connecter la prolifération des actifs SaaS, IoT et de périphérie tout en intégrant l'IA dans chaque flux d'intégration. Les architectures orientées événements, les assistants de conception GenAI et les mandats de cloud souverain remodèlent les exigences des plateformes, incitant les acheteurs à délaisser les liens codés manuellement point à point au profit de structures intelligentes et sensibles aux politiques. La dynamique concurrentielle est tout aussi fluide : les hyperscalers regroupent des intégrations natives, les fournisseurs indépendants misent sur l'ouverture multi-cloud et la spécialisation verticale, et les intégrateurs de systèmes mondiaux forment de nouveaux réseaux d'alliance autour de la conformité en matière de résidence des données. La modernisation de la fabrication en Asie-Pacifique, les mandats d'interopérabilité dans le secteur de la santé et la tarification basée sur la consommation pour les PME constituent ensemble les signaux de demande incrémentielle les plus forts au cours des cinq prochaines années.

Principales conclusions du rapport

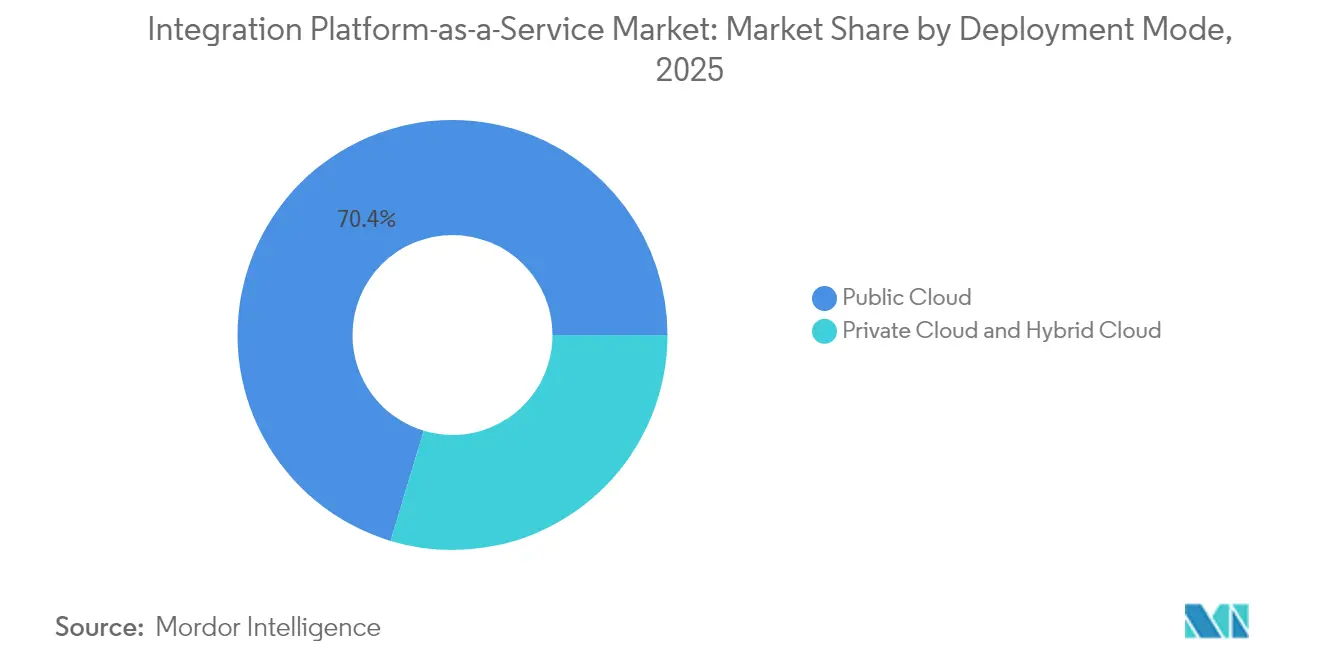

- Par modèle de déploiement, le cloud public a dominé avec une part de revenus de 70,35 % en 2025 ; le cloud hybride devrait se composer à un TCAC de 27,35 % jusqu'en 2031.

- Par secteur utilisateur final, le BFSI détenait 21,60 % de la part du marché des services d'intégration en tant que plateforme en 2025, tandis que la santé et les sciences de la vie progresse à un TCAC de 29,95 % jusqu'en 2031.

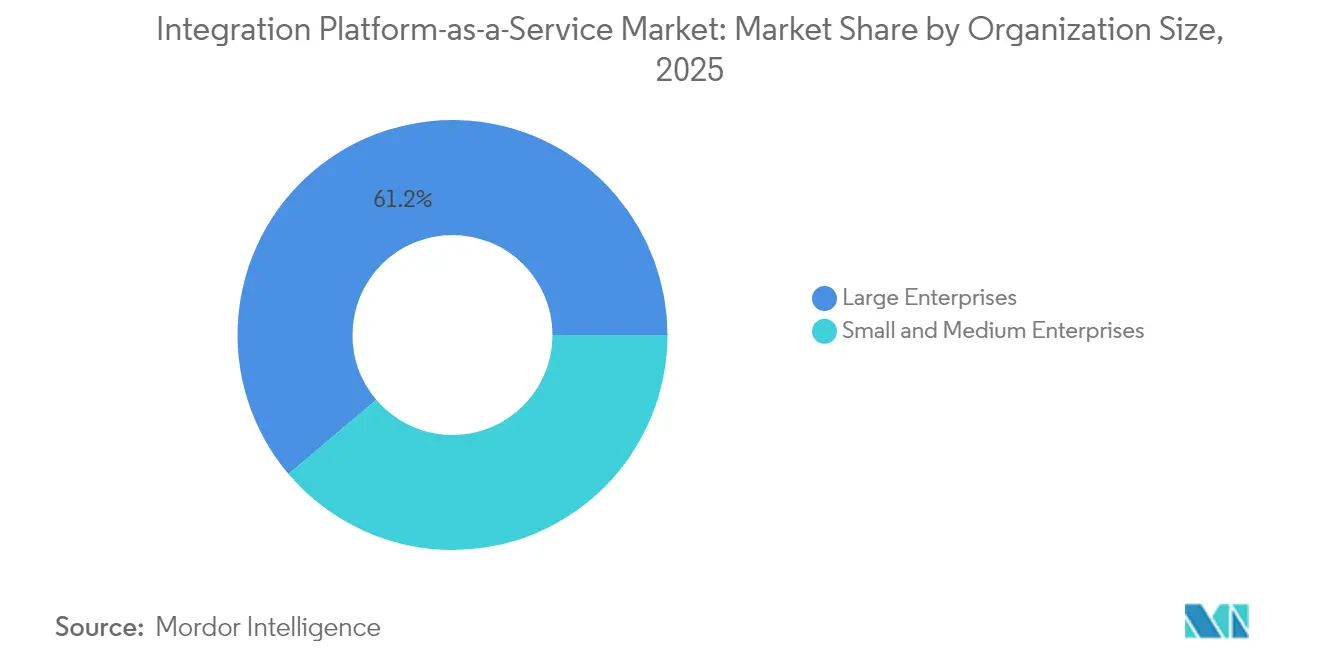

- Par taille d'organisation, les grandes entreprises représentaient 61,20 % de la taille du marché des services d'intégration en tant que plateforme en 2025 ; les PME devraient se développer à un TCAC de 32,10 % entre 2026 et 2031.

- Par type de service, l'intégration d'applications a capté 41,40 % de la taille du marché des services d'intégration en tant que plateforme en 2025 ; l'intégration API et événements s'accélère à un TCAC de 34,90 % jusqu'en 2031.

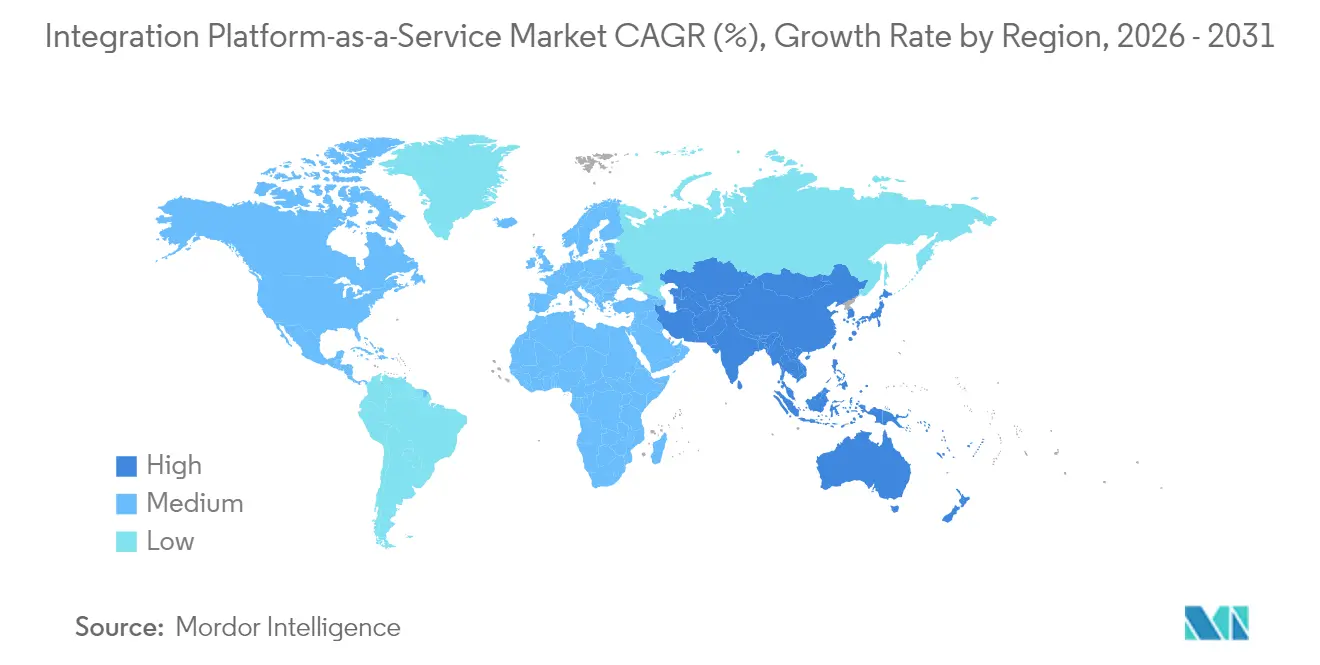

- Par géographie, l'Amérique du Nord commandait une part de 45,40 % en 2025 ; l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 23,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'intégration en tant que plateforme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration augmentée par l'IA et assistants de conception GenAI | +4.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des API et mandats d'entreprise composable | +3.8% | Mondial, accéléré dans les pôles manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des intégrations de flux d'événements et de périphérie IoT | +3.1% | Cœur Asie-Pacifique, débordement vers la fabrication en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Démocratisation de l'intégration à faible code / sans code | +2.9% | Mondial, plus fort dans les segments PME | Court terme (≤ 2 ans) |

| Regroupement des références de services d'intégration en tant que plateforme dans les marchés des fournisseurs de services cloud | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tarification par flux débloquant l'adoption par les PME | +1.4% | Mondial, impact le plus élevé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration augmentée par l'IA et assistants de conception GenAI

L'IA générative intégrée dans des plateformes de premier plan telles que Einstein de MuleSoft et SnapGPT de SnapLogic permet au personnel non technique de spécifier des flux en langage naturel, réduisant les cycles de conception de plusieurs semaines à quelques heures.[1]Salle de presse Salesforce, "Salesforce acquiert Informatica," salesforce.com Le débit mensuel de documents sur SnapGPT a atteint 4,7 billions en 2024, soulignant la montée en puissance des volumes de charge de travail. Ces assistants intègrent des outils conversationnels directement dans les environnements de développement intégrés, mais soulèvent également des questions de gouvernance lorsque des données sensibles transitent par des modèles d'apprentissage. Les fournisseurs capables d'associer des invites sécurisées à des contrôles de politique d'entreprise acquièrent un avantage décisif.

Prolifération des API et mandats d'« entreprise composable »

Les entreprises gèrent plus de 400 API actives, effet secondaire de l'adoption des microservices et du SaaS. Les fabricants qui numérisent leurs usines s'appuient sur des liens en temps réel entre capteurs IoT, ERP et modèles de jumeaux numériques pour maintenir des stratégies de maintenance prédictive. La conception d'entreprise composable, particulièrement populaire dans les pôles industriels d'Asie-Pacifique où 75 % des responsables de services prévoient des dépenses numériques supplémentaires en 2025, stimule l'appétit pour l'orchestration unifiée et les dorsales de diffusion en continu.[2]Fujifilm Business Innovation, "Enquête sur les investissements en transformation numérique 2025," fujifilm.com

Essor des intégrations de flux d'événements et de périphérie IoT

Les nœuds de périphérie des usines et des hôpitaux nécessitent désormais des délais d'aller-retour inférieurs à la seconde vers les niveaux d'analyse. Les déploiements utilisant Apache Kafka connectent les capteurs de périphérie, l'IA cloud et les systèmes d'exécution de fabrication dans une boucle continue, générant des gains de productivité de 14,53 % et des économies d'énergie de 13,9 % dans les projets pilotes de jumeaux numériques. Des fournisseurs tels que Crosser illustrent comment les pipelines MLOps de périphérie étendent les capacités des services d'intégration en tant que plateforme au-delà du périmètre des centres de données.

Démocratisation de l'intégration à faible code / sans code

Les projections des analystes indiquent que les utilisateurs non techniques concevront 80 % des solutions numériques d'ici 2025, accélérant la transition vers les générateurs de flux graphiques. Les suggestions d'apprentissage automatique intégrées automatisent le mappage des connecteurs, réduisant l'effort de développement jusqu'à 90 % tout en préservant les garde-fous de sécurité. Les fournisseurs de plateformes répondent en intégrant des modèles de politique et des pistes d'audit dans les consoles destinées aux développeurs citoyens pour simplifier la supervision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation croissante par l'intégration native des hyperscalers | -2.8% | Mondial, plus fort sur le marché intermédiaire | Court terme (≤ 2 ans) |

| Anxiété liée au verrouillage fournisseur et aux coûts de migration | -1.9% | Entreprises en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations sur la localisation des données prolongeant les cycles de vente | -1.3% | UE et Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de talents dans les architectures avancées de flux d'événements | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation croissante par l'intégration native des hyperscalers

AWS (AppFlow), Azure Logic Apps et Google Apigee Integration sont fournis en bundle avec les services cloud principaux, sous-coupant les fournisseurs indépendants sur le prix et la commodité.[3]Blog AWS, "Présentation d'AppFlow pour l'intégration inter-services," aws.amazon.com Les acheteurs du marché intermédiaire disposant d'engagements cloud existants optent souvent par défaut pour ces options natives, notamment lorsqu'une profondeur de fonctionnalité au-delà des connecteurs standard est superflue. Les fournisseurs indépendants contre-attaquent en mettant en avant leur portée multi-cloud, leurs connecteurs spécifiques à l'industrie et leur orchestration IA avancée que les hyperscalers n'égalent pas encore.

Anxiété liée au verrouillage fournisseur et aux coûts de migration

Les intégrations s'inscrivent dans les opérations critiques, rendant la migration de plateforme coûteuse. Les recherches sur la dynamique du verrouillage associent les niveaux de dépendance à une exposition financière directe, incitant les entreprises à exiger des normes ouvertes et des artefacts de conception portables. Le RGPD et des règles similaires intensifient l'examen minutieux en Europe, où les violations d'exportation de données ou de résidence entraînent des pénalités significatives. Les fournisseurs répondent par des API d'exportation, des environnements d'exécution conteneurisés et des conditions contractuelles transparentes, mais la tension entre optimisation et portabilité persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud hybride comble les lacunes de souveraineté

Le cloud public conserve la plus grande part de la taille du marché des services d'intégration en tant que plateforme avec une contribution aux revenus de 70,35 % en 2025. Le cloud hybride, bien que plus petit, réduit l'écart à un TCAC rapide de 27,35 % jusqu'en 2031, les entreprises cherchant à concilier l'élasticité du cloud avec les contrôles de données souverains. Ce schéma de migration est corrélé avec les cadres GAIA-X et les règles sectorielles en finance et en santé qui limitent le déport complet vers le cloud public. Les fournisseurs indépendants positionnent désormais des agents sur site pré-conçus qui reproduisent les environnements d'exécution du cloud public, permettant aux charges de travail réglementées de participer à des structures d'intégration partagées tout en restant dans le pays.

Les entreprises allouent de plus en plus les données personnelles sensibles ou les charges de travail liées aux secrets commerciaux à des nœuds privés, tout en orchestrant des flux d'événements sur des périphéries publiques pour les services orientés client. Les opérateurs de télécommunications européens utilisent des couches de services d'intégration en tant que plateforme souverains pour exposer les API réseau 5G en toute sécurité aux développeurs, tandis que les constructeurs automobiles japonais reproduisent la télémétrie des lignes de production dans des clouds régionaux pour des analyses avancées. L'avantage de part de marché des services d'intégration en tant que plateforme du cloud public se réduit à mesure que ces approches hybrides arrivent à maturité.

Par secteur utilisateur final : la santé accélère l'intégration numérique

Le BFSI a capté 21,60 % de la part du marché des services d'intégration en tant que plateforme en 2025, porté par les API de banque ouverte, les paiements en temps réel et les rapports de conformité. La santé et les sciences de la vie, quant à elles, affichent la croissance la plus forte avec un TCAC de 29,95 % grâce à l'interopérabilité des dossiers médicaux électroniques, aux mandats HL7 FHIR et aux mises à niveau de l'infrastructure de télémédecine. Les prestataires ont besoin d'une synchronisation instantanée des données entre les systèmes cliniques, de facturation et d'analyse pour soutenir les soins basés sur la valeur.

Les grands réseaux hospitaliers déploient des nœuds de services d'intégration en tant que plateforme en flux continu pour collecter les constantes vitales des dispositifs connectés et alimenter les modèles d'IA diagnostique. Les équipes de R&D pharmaceutique intègrent les systèmes de gestion d'informations de laboratoire avec les moteurs de simulation moléculaire pour réduire les délais de cycle. Le BFSI continue d'investir dans des protocoles de messagerie sécurisés et des flux d'événements anti-fraude, mais les délais réglementaires dans le secteur de la santé accélèrent les décisions d'achat, orientant les dépenses incrémentales vers des plateformes spécialisées dotées de connecteurs conformes à la norme HIPAA.

Par taille d'organisation : la croissance des PME ouvre de nouveaux marchés

Les grandes entreprises contrôlaient 61,20 % de la taille du marché des services d'intégration en tant que plateforme en 2025 en raison de vastes parcs d'applications et de besoins de conformité mondiaux. Les PME, cependant, enregistrent la croissance la plus rapide avec un TCAC de 32,10 % jusqu'en 2031, favorisée par une tarification par flux ou par abonnement échelonné qui abaisse les obstacles à l'adoption. Les modèles de consommation de fournisseurs tels que Frends débutent à 30 EUR par processus, rendant les outils de niveau entreprise accessibles aux petites structures.

Les canevas à faible code et les assistants de mappage IA réduisent encore les obstacles liés aux compétences, permettant aux analystes métier de connecter les outils CRM, de commerce électronique et de comptabilité sans accumulation de travaux en attente dans les services informatiques. Les fournisseurs adaptent l'intégration avec des modèles guidés et des marchés communautaires, transformant ce qui était autrefois des projets complexes de trois mois en déploiements réalisables le jour même. À mesure que les contrats PME augmentent en volume, les fournisseurs doivent maintenir l'élasticité multi-locataires et l'assistance en libre-service pour préserver leurs marges.

Par type de service : l'intégration API pilote l'architecture moderne

L'intégration d'applications a représenté 41,40 % de la taille du marché des services d'intégration en tant que plateforme en 2025, consolidant son rôle de passerelle entre les ERP hérités et les suites SaaS modernes. Pourtant, l'intégration API et événements progresse à un TCAC de 34,90 % jusqu'en 2031, alors que les organisations pivotent vers les microservices et l'analyse en temps réel. L'IA agentique génère désormais automatiquement des spécifications OpenAPI et mappe les événements sur les sujets Kafka, permettant aux équipes de déployer des capacités composables à la demande.

Les passerelles d'événements s'étendent aux clusters de périphérie où le trafic des capteurs déclenche des actions autonomes. Les compagnies d'assurance diffusent les données de télématique vers les moteurs de risque, tandis que les détaillants analysent les événements de flux de clics en session. Le transfert de fichiers B2B et l'ETL par lots conservent une pertinence de niche pour les cas d'usage d'archivage réglementé, mais les dépenses se déplacent progressivement vers les points de terminaison API-first, les connecteurs sans serveur et les relais de flux à faible latence.

Analyse géographique

La part de revenus de 45,40 % de l'Amérique du Nord en 2025 reflète l'adoption profondément enracinée du cloud d'entreprise et une concentration dense de fournisseurs de services d'intégration en tant que plateforme. Le mix de revenus de la région penche vers l'intégration augmentée par l'IA et l'automatisation multi-cloud, illustré par l'acquisition d'Informatica par Salesforce pour 8 milliards USD en mai 2025, qui a fusionné la gestion des données avec l'orchestration des flux de travail. Les secteurs axés sur la conformité tels que la finance et les agences fédérales testent encore des extensions de cloud souverain pour atténuer le risque de verrouillage.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 23,20 % jusqu'en 2031, portée par les programmes de services numériques gouvernementaux et les réformes de la fabrication dans le cadre des chartes Industrie 4.0. La Facilité de développement numérique de la Banque asiatique de développement canalise une assistance technique vers les plateformes d'IA et de mégadonnées, stimulant indirectement la demande de dorsales d'intégration robustes. Les géants japonais et coréens de l'électronique connectent les jumeaux d'usines intelligentes à l'analyse cloud, tandis que les systèmes d'identité numérique de l'ASEAN reposent sur des passerelles API inter-agences. L'Europe équilibre opportunités et contraintes : GAIA-X promeut des écosystèmes cloud ouverts et fédérés, mais le RGPD et les lois sur l'IA en cours prolongent les cycles d'évaluation. L'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent actuellement des revenus plus faibles, mais montrent un appétit croissant pour l'intégration axée sur le cloud là où l'adoption mobile et la modernisation des services financiers sont rapides.

Paysage réglementaire

L'adoption des plateformes d'intégration en tant que service (iPaaS) est de plus en plus façonnée par la portabilité cloud, la sécurité des API et les exigences de gouvernance en matière de cloud souverain. Dans l'Union européenne, le chapitre VI de la loi européenne sur les données (règlement (UE) 2023/2854) est entré en application en septembre 2025 et vise à supprimer les obstacles commerciaux et techniques au changement de fournisseur. Cela accentue la pression sur les fournisseurs iPaaS et leur dépendance aux hyperscalers pour garantir l'exportabilité, l'interopérabilité et des conditions contractuelles plus claires en matière de migration.

Les cadres de sécurité et de conformité pour le secteur public renforcent encore les exigences de base pour les environnements d'exécution d'intégration et les API exposées. En mars 2026, le NIST a publié des orientations mises à jour pour la protection des API dans les systèmes natifs du cloud, renforçant les contrôles alignés sur le zero-trust et l'accès contrôlé par des politiques pour les points de terminaison d'intégration. Pour les charges de travail fédérales américaines, les orientations relatives au périmètre FedRAMP pour 2026 intègrent également les solutions iPaaS intégrées aux services de sécurité d'entreprise des agences (par exemple, la gestion des identités ou les flux de travail liés au SIEM) dans des périmètres d'autorisation obligatoires. Cela influence les modèles d'achat et de livraison des fournisseurs vendant au gouvernement et à d'autres secteurs réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'iPaaS commence par l'infrastructure cloud et les services de plateforme fondamentaux (calcul, stockage, réseau, identité et observabilité) qui hébergent les environnements d'exécution multi-locataires, suivis par les fournisseurs iPaaS qui regroupent l'orchestration des flux de travail principaux, la gestion des API, la connectivité événementielle et en streaming, ainsi que les bibliothèques de connecteurs. Les intrants en amont incluent de plus en plus des normes et des blocs de construction d'interopérabilité tels que CloudEvents (métadonnées d'événements) et des normes de données sectorielles ou industrielles (par exemple, OPC UA pour la fabrication). Autour de cela, les fournisseurs et les communautés contribuent également à des spécifications émergentes de flux de travail et d'orchestration (par exemple, FlowDSL et le profil d'intégration Workflow Orchestration Standard) qui visent à rendre les flux de travail plus portables entre les environnements d'exécution.

En aval, la distribution est amplifiée par les places de marché des hyperscalers et les partenaires de distribution, avec des intégrateurs de systèmes mondiaux et régionaux mettant en œuvre des modèles d'intégration, la gouvernance et les opérations gérées pour les utilisateurs finaux. Dans les contextes B2B réglementés et de chaîne d'approvisionnement, les associations sectorielles et les réseaux d'interopérabilité (par exemple, le modèle d'interopérabilité EESPA/GENA-Peppol pour les écosystèmes de facturation électronique) influencent la manière dont les fournisseurs conçoivent l'intégration, le routage et l'auditabilité. Les principaux points de blocage restent la maintenance des connecteurs face à des API SaaS en évolution rapide, une observabilité limitée dans les environnements point à point existants, et les coûts de changement créés par la sémantique propriétaire des flux de travail à mesure que les volumes de transactions et les taux d'événements augmentent.

Paysage concurrentiel

Une consolidation modérée définit le marché des services d'intégration en tant que plateforme. Salesforce (MuleSoft), Boomi et Informatica jouissent de bases installées considérables, soutenues par des services d'assistance mondiaux, des catalogues de plus de 1 000 connecteurs et de solides certifications de sécurité. Les hyperscalers, cependant, vendent croisement des flux natifs qui s'appuient sur des contrats d'infrastructure plus larges, comprimant les prix pour les charges de travail simples. Les fournisseurs indépendants contre-attaquent avec la neutralité multi-cloud, des plans de déploiement de cloud souverain et des copilotes de conception propulsés par l'IA générative.

Les manœuvres stratégiques se regroupent autour de trois thèmes. Premièrement, les regroupements de plateformes : l'acquisition d'Informatica par Salesforce crée une pile verticalement intégrée de données à flux de travail. Deuxièmement, la différenciation axée sur l'IA : la plateforme d'intégration hybride webMethods d'IBM injecte une IA agentique pour gérer automatiquement les API et les canaux B2B à grande échelle. Troisièmement, l'intégration verticale : des connecteurs spécialisés pour HL7 FHIR, ISO 20022 ou OPC-UA permettent aux fournisseurs de s'imposer dans les secteurs réglementés résistants aux offres cloud génériques.

Les dépôts de brevets en matière de mappage automatisé de schémas et de traçabilité des flux témoignent d'une course aux investissements en R&D continue. Les écosystèmes de canaux évoluent également, les intégrateurs de systèmes intégrant les plans de services d'intégration en tant que plateforme dans les projets de modernisation des ERP SAP, Oracle et cloud. Pour les clients du marché intermédiaire, la bataille se réduit à la simplicité, à une tarification de consommation prévisible et à des modèles préconfigurés. Pour les grandes entreprises mondiales, elle s'élargit à la souveraineté des données, à la gouvernance de l'IA et à l'observabilité avancée.

Leaders du secteur des services d'intégration en tant que plateforme

Informatica Corporation

TIBCO Software Inc.

Oracle

IBM

Microsoft (Azure Logic Apps)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration souveraine et portable représente un espace blanc concret alors que les acheteurs équilibrent la commodité du cloud public avec les obligations de résidence des données et de changement de fournisseur. Les dispositions de la loi européenne sur les données relatives au changement de fournisseur, entrées en application en septembre 2025, accentuent la demande de capacités iPaaS prenant en charge des artefacts exportables, des interfaces standardisées et des outils opérationnels de migration, en particulier pour les déploiements hybrides où les charges de travail réglementées restent dans le pays tandis que les flux d'événements destinés aux clients s'exécutent dans le cloud public. Les fournisseurs qui proposent des modèles de conception « prêts pour la migration », des outils de portabilité et des contrôles prêts pour l'audit peuvent se différencier dans les cycles d'achat en Europe et au Moyen-Orient, où la localisation des données et la gouvernance allongent l'évaluation des ventes.

Une deuxième opportunité concerne l'opérationnalisation de l'intégration en tant que discipline reproductible plutôt qu'un projet ponctuel, en particulier à mesure que les environnements s'étendent aux SaaS, aux API et aux flux d'événements. Les discours sectoriels autour des opérations d'intégration (IntOps) et l'évolution vers l'intégration en tant que capacité opérationnelle indiquent une demande d'observabilité centralisée, d'application des politiques et de gouvernance en temps réel sur de vastes catalogues de connecteurs et de plans dorsaux événementiels. Du côté des plateformes, l'automatisation agentique au sein des outils d'intégration crée également de la place pour un nouveau conditionnement de produits (par exemple, des actions natives invoquant des agents IA, une gouvernance sécurisée des invites et une connectivité standardisée agent-outil), soutenue par les cycles de produits 2026 qui intègrent l'IA dans la conception et l'exécution de l'intégration.

Développements récents du secteur

- Avril 2026 : Oracle a déployé Oracle Integration 26.04, ajoutant une action native d'invocation d'agent IA et élargissant la connectivité avec de nouveaux adaptateurs, notamment BigQuery, Databricks et Microsoft Fabric. Cette version renforce le positionnement d'Oracle autour de l'automatisation agentique au sein des flux de travail d'intégration tout en améliorant l'interopérabilité avec les plateformes modernes d'analyse et de données.

- Décembre 2025 : Informatica a annoncé de nouvelles intégrations avec Amazon Bedrock AgentCore lors d'AWS re:Invent 2025 afin d'étendre la collaboration entre Intelligent Data Management Cloud (IDMC) et les services d'IA AWS. Cette initiative renforce la capacité d'Informatica à répondre aux cas d'usage d'intégration et de gouvernance pilotés par l'IA sur AWS, alignant les flux de travail iPaaS avec les écosystèmes d'IA des hyperscalers.

- Juin 2024 : TIBCO a lancé The New TIBCO Platform, unifiant les expériences à travers ses offres d'intégration, de messagerie et de grille de données. La consolidation sous une expérience de plateforme unique favorise l'adoption inter-produits et simplifie les opérations pour les entreprises exploitant des environnements mixtes d'intégration et de messagerie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les plateformes d'intégration livrées via le cloud qui aident les organisations à connecter applications, sources de données, API et flux de travail à travers des environnements cloud et sur site, selon un modèle géré basé sur l'abonnement.

Exclusions du périmètre : nous excluons les intergiciels purement sur site et les services de projet d'intégration ponctuels qui ne sont pas vendus sous forme d'abonnement iPaaS continu.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur utilisateur final

- BFSI

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Fabrication

- IT et télécom

- Médias et divertissement

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de service

- Intégration d'applications

- Intégration de données / ETL

- Intégration API et événements

- Intégration B2B / commerce électronique

- Par géographie

- Amérique du Nord

- Amérique du Sud

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte de la demande en matière de dépenses d'intégration et d'adoption du cloud, puis se recentre sur les bassins de revenus spécifiques à l'iPaaS. Des sources publiques sont utilisées pour ancrer les hypothèses de base, telles que la croissance des services cloud et les tendances des services numériques transfrontaliers, avant que des entretiens ne soient utilisés pour affiner ce qui est réellement comptabilisé comme de l'iPaaS.

Nous avons référencé des sources sans paywall telles que le US Census Bureau, Eurostat, les publications de l'OCDE sur l'économie numérique, les indicateurs de l'UIT, les orientations du NIST sur l'interopérabilité des systèmes, et la Banque mondiale pour les signaux macroéconomiques et de numérisation des entreprises. Nous avons également examiné les documents d'entreprise, la documentation produit, les présentations aux investisseurs et la couverture de presse fiable pour cartographier les mécanismes de tarification, le conditionnement (plateforme versus module complémentaire) et les conditions contractuelles typiques. Le cas échéant, des abonnements payants ont été utilisés uniquement pour l'intelligence financière des entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets, afin de confirmer les calendriers et l'orientation des produits. Ces exemples sont illustratifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les limites du périmètre, la tarification et l'intensité d'adoption selon les régions, puis pour combler les lacunes observées dans les rapports publics. Nous avons échangé avec des propriétaires de plateformes, des architectes d'intégration, des partenaires de services gérés et des acheteurs d'entreprise dans les principaux secteurs, afin que les hypothèses sur l'utilisation des connecteurs, la valeur moyenne des abonnements et les schémas de renouvellement puissent être vérifiées par rapport au comportement réel des acheteurs et des partenaires.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 16 % | Asie-Pacifique : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 43 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle de base utilise une approche descendante dans laquelle les dépenses en logiciels cloud et les budgets liés à l'intégration sont reconstitués par région, puis filtrés pour obtenir la part livrée sous forme d'abonnements iPaaS. Pour garder des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des plans tarifaires échantillonnés, des estimations du nombre de clients actifs par cohorte, et le mix des canaux partenaires, puis nous ajustons pour éviter les doubles comptages.

Les intrants utilisés dans le modèle incluent le rythme d'adoption du cloud en entreprise, le nombre d'applications SaaS par organisation, les signaux de croissance du trafic API et de la charge de travail d'intégration, les modèles de tarification et de conditionnement moyens des abonnements (y compris les éléments basés sur l'usage), et la contribution des renouvellements par rapport aux nouveaux clients au fil des années. Lorsqu'une donnée de tarification ou de volume manque pour une sous-région ou une cohorte d'acheteurs, des valeurs de substitution sont extraites de marchés similaires puis ajustées à l'aide des retours d'entretiens.

Pour la prévision, une analyse de scénarios est appliquée autour de deux moteurs principaux, la vitesse de modernisation du cloud et la croissance de la complexité de l'intégration, et les scénarios sont traduits en courbes de demande annuelles à l'aide d'un léger contrôle de régression multivariée. Dans l'étape finale, les avis d'experts sont utilisés pour sélectionner la trajectoire la plus pratique et pour maintenir les hypothèses d'adoption dans une fourchette raisonnable.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles afin qu'un seul jeu de données ne détermine pas l'ensemble du résultat. Les résultats sont comparés à des signaux indépendants, tels que la croissance des logiciels cloud, l'orientation des budgets informatiques d'entreprise et les évolutions observables des modèles d'intégration, et les écarts importants sont examinés avant validation finale.

Lorsqu'une anomalie apparaît, nous revérifions la cartographie du périmètre, les conversions de devises et l'alignement des années, puis recontactons les répondants sélectionnés si une hypothèse clé semble avoir changé. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs susceptibles de modifier l'adoption ou la tarification. Avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des plateformes d'intégration en tant que service de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché iPaaS publiées diffèrent souvent car les entreprises ne comptabilisent pas les mêmes postes de revenus, et elles utilisent également des années de départ et des délais de conversion différents. En pratique, les plus grandes différences proviennent de ce qui est considéré comme un revenu d'abonnement à la plateforme par rapport aux services d'intégration connexes, aux offres groupées de gestion d'API, ou à des outils d'intégration de données plus larges.

Certaines estimations externes semblent intégrer un panier logiciel d'intégration plus large ou inclure une plus grande part de revenus liés à la mise en œuvre et aux services gérés. Dans l'approche de contraste par segmentation appliquée ici, Mordor Intelligence comptabilise l'iPaaS comme des revenus récurrents de plateforme liés aux capacités d'intégration livrées via le cloud, et limite les services à ce qui est intégré à l'abonnement à la plateforme plutôt qu'au travail de projet autonome.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,24 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,25 milliards USD (2025) | Utilise une année de base antérieure et semble appliquer une trajectoire de croissance plus rapide, et le périmètre inclut probablement un ensemble plus large de charges de travail d'intégration au-delà des abonnements iPaaS de base, ce qui modifie la valeur de départ et la trajectoire. |

| Revue professionnelle B | 6,42 milliards USD (2024) | Ancre la série sur une année de base différente et peut s'appuyer davantage sur des chiffres phares rapportés par les fournisseurs sans séparer systématiquement les revenus d'abonnement à la plateforme des services d'intégration connexes et des outils d'intégration cloud regroupés. |

L'écart entre les sources s'explique principalement par les choix de périmètre et l'alignement des années, qui modifient ensuite la tarification et la courbe d'adoption implicites. Notre approche reste traçable à des variables claires comme le conditionnement des abonnements, le comportement de renouvellement et la croissance de la charge de travail d'intégration cloud, ce qui rend l'estimation plus facile à reproduire et à mettre à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des services d'intégration en tant que plateforme d'ici 2031 ?

Le marché devrait atteindre 20,93 milliards USD d'ici 2031, avec un TCAC de 17,75 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride affiche la croissance la plus forte avec un TCAC de 27,35 % de 2026 à 2031, les entreprises cherchant à équilibrer l'agilité cloud avec la souveraineté des données.

Quel secteur vertical affiche l'expansion la plus forte ?

La santé et les sciences de la vie progresse à un TCAC de 29,95 % jusqu'en 2031, devançant tous les autres secteurs en raison des mandats d'interopérabilité des dossiers médicaux électroniques.

Comment les hyperscalers affectent-ils les fournisseurs indépendants de services d'intégration en tant que plateforme ?

AWS, Microsoft et Google regroupent des services d'intégration natifs qui exercent une pression sur les prix dans le marché intermédiaire, poussant les fournisseurs indépendants vers le support multi-cloud, l'expertise verticale et les fonctionnalités d'IA avancées.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Des programmes numériques gouvernementaux coordonnés, la modernisation de la fabrication et la numérisation rapide des PME soutiennent un TCAC de 23,20 % pour les services d'intégration en tant que plateforme sur les marchés d'Asie-Pacifique.

Quel rôle joue l'IA générative dans les plateformes d'intégration modernes ?

Les assistants de conception GenAI automatisent le mappage des connecteurs et la création de flux de travail, permettant aux utilisateurs métier de construire des intégrations complexes en quelques heures plutôt qu'en plusieurs semaines, tandis que les fournisseurs intègrent des contrôles de gouvernance pour protéger les données sensibles.

Dernière mise à jour de la page le: