Taille et parts du marché des fils esthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

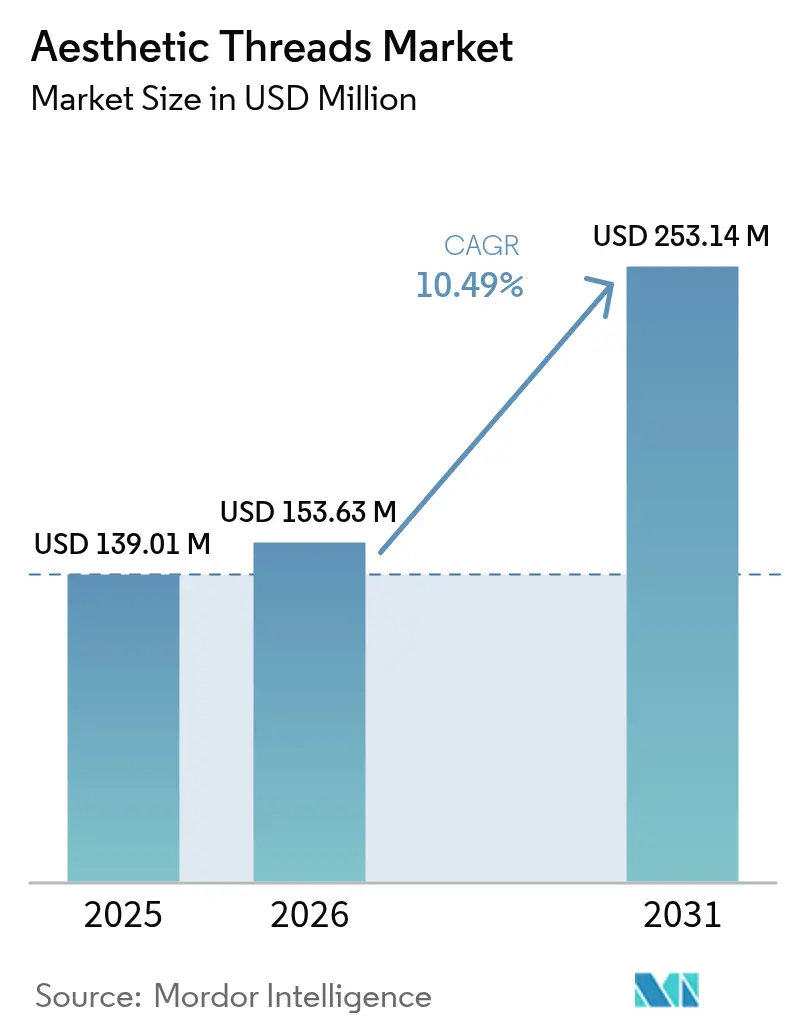

| Taille du Marché (2026) | 153.63 Millions de dollars américains |

| Taille du Marché (2031) | 253.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

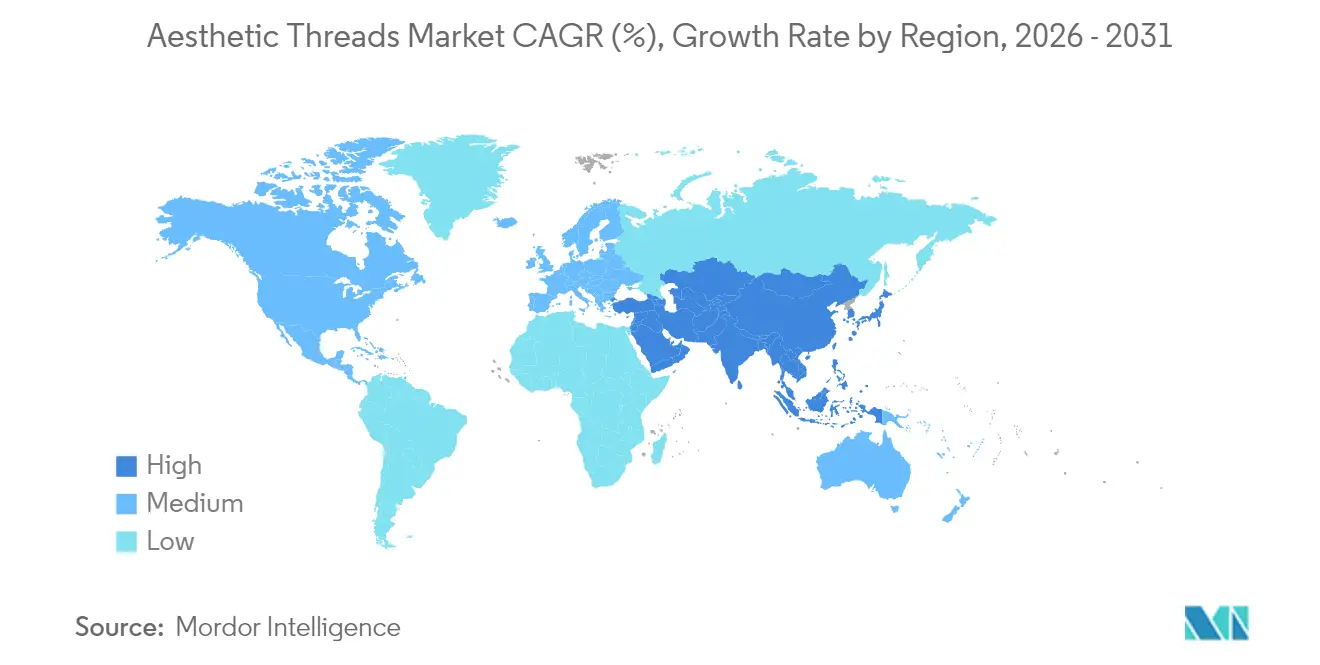

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fils esthétiques par Mordor Intelligence

La taille du marché des fils esthétiques en 2026 est estimée à 153,63 millions USD, en hausse par rapport à la valeur de 2025 de 139,01 millions USD, avec des projections pour 2031 indiquant 253,14 millions USD, croissant à un TCAC de 10,49 % sur la période 2026-2031. La croissance est alimentée par une migration rapide des liftings chirurgicaux vers des techniques de lifting minimalement invasives qui réduisent les temps d'arrêt et les risques postopératoires. Les avancées dans les polymères de polydioxanone et de polycaprolactone permettent une néocollagenèse soutenue, ce qui prolonge les résultats visibles et soutient des prix premium. Les voies réglementaires clarifiées par la FDA pour les autorisations de fils à barbes et à cônes ont abaissé les barrières à l'innovation et attiré de nouveaux acteurs dans le secteur des dispositifs. Sur le plan régional, l'Amérique du Nord conserve un avantage de premier entrant grâce à sa dense infrastructure de spas médicaux, tandis que la région Asie-Pacifique connaît la croissance la plus rapide, portée par la hausse des revenus disponibles et l'acceptation croissante des procédures esthétiques.

Principaux enseignements du rapport

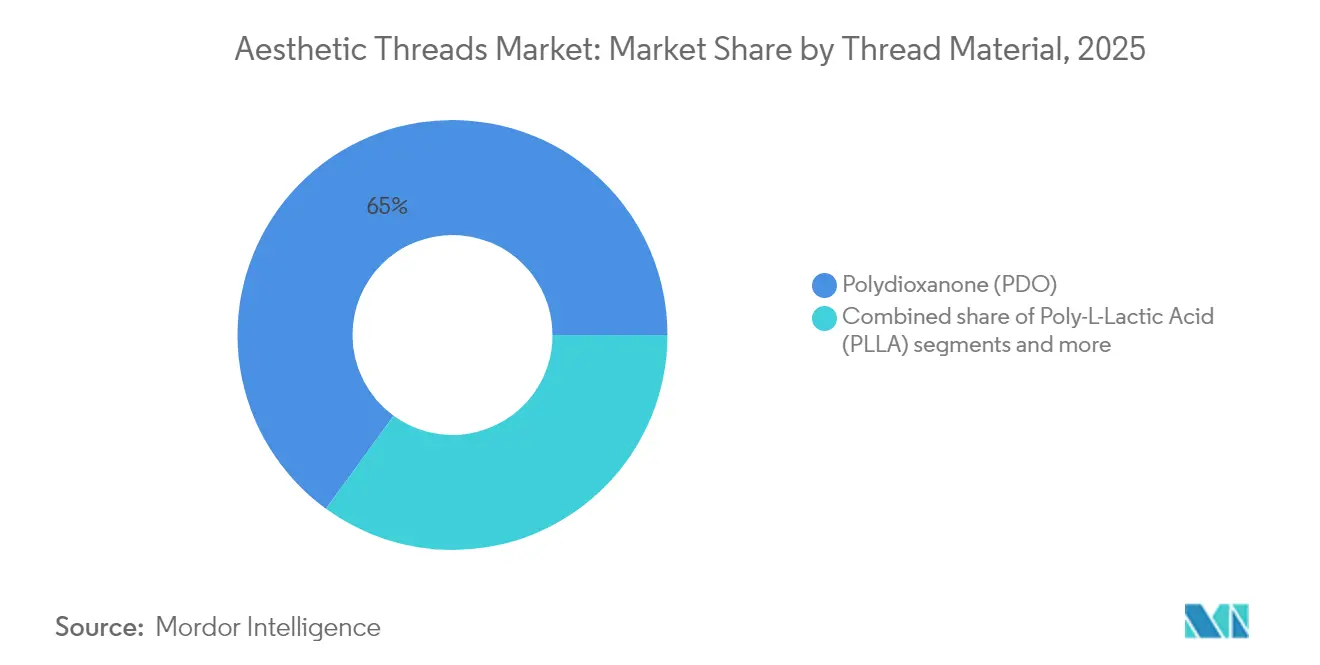

- Par matériau de fil, la polydioxanone a dominé avec 64,98 % de la part du marché des fils esthétiques en 2025, tandis que la polycaprolactone devrait progresser à un TCAC de 10,72 % jusqu'en 2031.

- Par conception de fil, les produits à barbes ont capturé 42,72 % de la part des revenus en 2025, tandis que les fils à cônes sont prêts à croître à un TCAC de 11,02 % sur la même période.

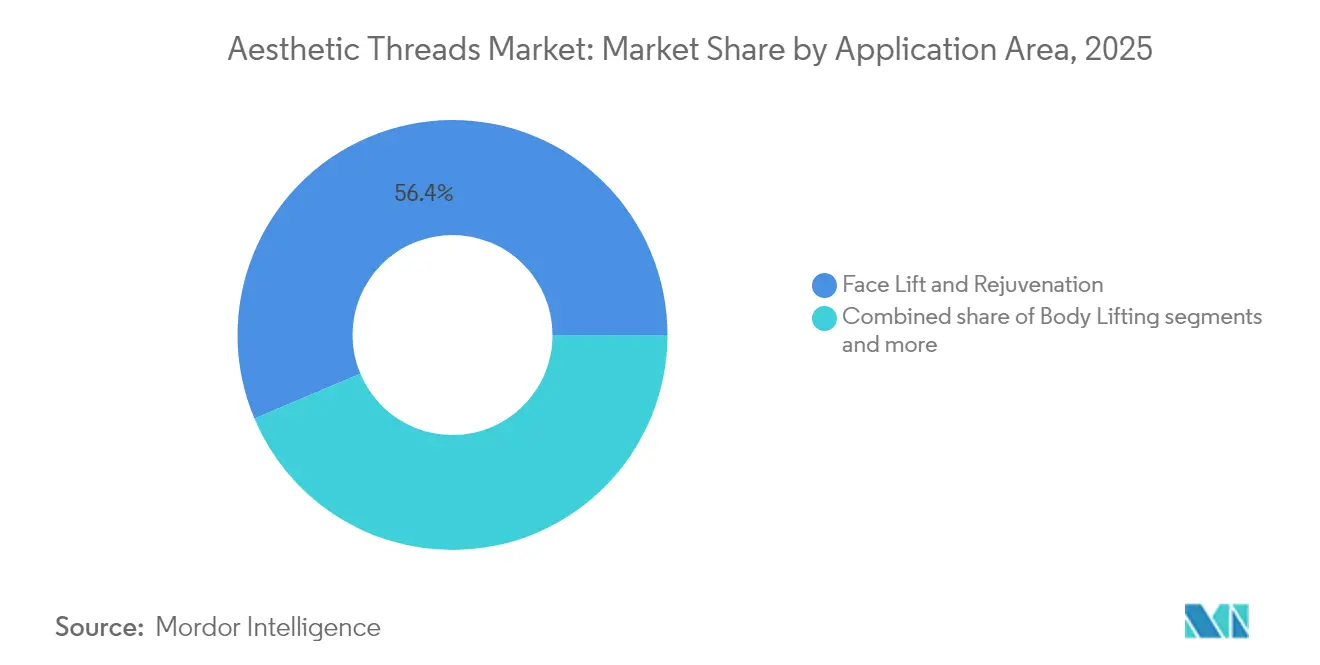

- Par application, le lifting et le rajeunissement du visage ont représenté 56,35 % de la taille du marché des fils esthétiques en 2025, et le lifting corporel progresse à un TCAC de 10,71 % jusqu'en 2031.

- Par utilisateur final, les centres de dermatologie et de chirurgie esthétique ont détenu 53,10 % des revenus de 2025, mais les spas médicaux devraient afficher un TCAC de 11,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 30,80 % des revenus de 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 12,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fils esthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande pour le rajeunissement facial minimalement invasif | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des fils PDO par rapport aux produits de comblement dermique | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des chaînes de spas médicaux proposant des liftings par fils | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires pour les conceptions de fils à barbes et à cônes | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Outils de sélection des patients assistés par IA améliorant les résultats | +0.9% | Amérique du Nord et Europe en premier, puis mondial | Long terme (≥ 4 ans) |

| Préférence croissante pour les polymères certifiés durables | +0.7% | Europe et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande pour le rajeunissement facial minimalement invasif

Les patients privilégient les procédures qui offrent un lifting d'aspect naturel sans longue période de récupération, portant la satisfaction des liftings par fils à 95 % à six mois et 62 % à un an. Les consommateurs plus jeunes adoptent la « pré-juvénation », et les plateformes sociales amplifient les témoignages de pairs qui normalisent l'intervention précoce. Les thérapies combinées associant fils et dispositifs à énergie élargissent les indications tout en maintenant un faible niveau d'invasivité. La formation standardisée raccourcit désormais les courbes d'apprentissage, réduisant les événements indésirables et favorisant la croissance par le bouche-à-oreille. Alors que les données cliniques confirment une durabilité comparable à la chirurgie de mini-lifting, les assureurs expérimentent des remboursements partiels dans certains États américains.

Adoption croissante des fils PDO par rapport aux produits de comblement dermique

Les fils PDO créent un double bénéfice : un lifting immédiat associé à une genèse de collagène qui persiste jusqu'à 12 mois. Leur fenêtre d'effet plus longue rend les procédures rentables par rapport aux produits de comblement qui durent 6 à 12 mois. Les fils traitent également le relâchement cutané de manière plus directe que les injectables à base de volume, séduisant les patients réticents aux joues trop remplies. Les fabricants de dispositifs ont affiné la distribution des barbes, facilitant l'insertion et réduisant le temps en cabinet. Un risque de complications plus faible par rapport aux produits de comblement permanents convainc les clients prudents et les praticiens hésitants de changer de modalité.

Expansion des chaînes de spas médicaux proposant des liftings par fils

Le nombre d'établissements de spas aux États-Unis est passé de 8 899 en 2022 à 10 488 en 2023, avec 84 % des propriétaires prévoyant une croissance des revenus en 2025 alors que les liftings par fils deviennent des services phares[1]Source : Madilyn Moeller, « Récapitulatif du rapport exécutif 2024 sur l'état du secteur des spas médicaux », americanmedspa.org . La fréquentation répétée a grimpé à 73 %, prouvant que les cycles d'entretien fidélisent la clientèle et favorisent la vente croisée de traitements complémentaires. Les groupes de capital-investissement standardisent les protocoles au sein des chaînes, garantissant une sécurité uniforme et un pouvoir d'achat pour les consommables. Les fournisseurs proposent désormais des formations et des kits de démarrage groupés, abaissant les barrières à l'entrée pour les nouveaux établissements. La consolidation accélère la portée géographique, exposant les marchés suburbains inexploités aux liftings minimalement invasifs.

Approbations réglementaires pour les conceptions de fils à barbes et à cônes

Les directives de la FDA en vertu du 21 CFR 878 répertorient désormais des codes de produits spécifiques pour les fils esthétiques, raccourcissant les cycles d'examen et clarifiant les exigences en matière de données. La triple autorisation pour la gamme MINT PDO illustre une feuille de route viable pour les innovateurs cherchant à entrer sur le marché américain. La procédure simplifiée de marquage CE en Europe dans le cadre du Règlement sur les dispositifs médicaux réduit le délai de mise sur le marché d'environ six mois pour les dossiers bien documentés. Des règles harmonisées réduisent le risque de R&D et permettent des lancements simultanés dans plusieurs régions, ce qui accélère la montée en puissance des revenus. Des voies plus claires attirent des financements en capital-risque pour les géométries de cônes de nouvelle génération qui promettent un ancrage plus solide et un lifting plus durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Données cliniques à long terme limitées sur la durabilité des fils | -1.6% | Mondial, affectant particulièrement les approbations réglementaires | Moyen terme (2-4 ans) |

| Risque de complications post-procédure dans des environnements non qualifiés | -1.3% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Forte pression sur les prix de la part des fabricants asiatiques génériques | -1.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des litiges liés aux produits contrefaits en ligne | -0.8% | Mondial, particulièrement les canaux de commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Données cliniques à long terme limitées sur la durabilité des fils

La plupart des études s'arrêtent à 24 mois, laissant un manque de connaissances sur les performances à cinq ans et la persistance du collagène. La variabilité d'absorption entre les marques complique les prévisions standardisées des résultats et accroît le contrôle réglementaire. Les agences demandent désormais des données de biocompatibilité étendues, ce qui allonge les cycles de R&D et ralentit le déploiement de nouveaux matériaux. Les praticiens restent prudents, notamment pour les polymères plus récents comme le PCL, jusqu'à ce que les preuves du monde réel s'accumulent. Ce frein tempère l'adoption à court terme, en particulier dans les systèmes de santé publics qui exigent des données longitudinales solides avant l'approbation du remboursement.

Risque de complications post-procédure dans des environnements non qualifiés

Des complications surviennent dans plus de 30 % des procédures mal exécutées, allant de l'œdème à l'extrusion des fils. Les infections seules représentent 31 % des cas nécessitant une intervention médicale, avec 16 % nécessitant le retrait chirurgical des fils. L'essor des spas non dirigés par des médecins — 67 % des établissements à propriétaire unique n'ont pas de médecin — accentue les lacunes en matière de formation qui entraînent des résultats indésirables. La couverture médiatique négative érode la confiance des consommateurs et déclenche une surveillance plus stricte, retardant potentiellement l'expansion vers les régions émergentes. Les fabricants répondent par des cours de certification et des guides d'insertion codés par couleur, mais l'adoption reste inégale au sein des réseaux de spas fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de fil : les polymères à longue durée permettent un positionnement premium

La polydioxanone a conservé 64,98 % des revenus de 2025, ce qui signifie que la part du marché des fils esthétiques pour ce polymère reste dominante, les cliniques faisant confiance à sa fenêtre d'absorption de six à huit mois. La polycaprolactone, bien que plus modeste aujourd'hui, devrait afficher un TCAC de 10,72 % jusqu'en 2031, élargissant la taille du marché des fils esthétiques allouée aux liftings de longue durée qui maintiennent le renouvellement du collagène jusqu'à 24 mois. Les fils en acide poly-L-lactique occupent une niche de remodelage corporel où le remodelage progressif justifie des prix plus élevés, et l'acide poly-lactique-co-glycolique répond à des indications spécialisées exigeant des délais de dégradation échelonnés. La sélection des matériaux repose désormais sur l'adéquation des cycles de vie des polymères à la mobilité anatomique, permettant aux prestataires de hiérarchiser leurs menus de services sans réduire la prévisibilité clinique.

Les kits de démarrage regroupant des fils PDO, PCL et PLLA aident les nouveaux cabinets à calibrer la durée du lifting en fonction de la tolérance du patient aux temps d'arrêt, tandis que les acheteurs européens exigent de plus en plus des certificats ISO 13432 qui vérifient les matières premières d'origine biologique. Les fabricants ont répondu avec des gammes à base de mélanges PLA qui réduisent l'empreinte en décharge et créent un niveau éco-premium attrayant pour les consommateurs de la génération Z. Alors que les droits de douane font grimper les prix du PDO asiatique jusqu'à 54 %, les distributeurs américains se couvrent en ajoutant des fils extrudés localement, renforçant la résilience de l'approvisionnement. La diversification des sources réduit les coûts de substitution en cas de pénurie de matières premières pour une seule résine, maintenant des volumes de procédures stables même en période de perturbations commerciales.

Par conception de fil : la géométrie à cônes repousse les limites d'ancrage

Les produits à barbes ont capturé 42,72 % des dépenses de 2025, de sorte que la part du marché des fils esthétiques des barbes continue d'éclipser les autres géométries grâce au lifting mécanique immédiat et à la large familiarité des praticiens. Les fils à cônes, cependant, sont prévus pour un TCAC de 11,02 % jusqu'en 2031, leur grip multidirectionnel limitant la migration et réduisant le temps en cabinet, élargissant leur part de la taille du marché des fils esthétiques à mesure que les cliniques les adoptent pour des sites anatomiques difficiles. Les fils mono lisses restent des incontournables pour l'induction de collagène dermique, tandis que les formats à vis ou tornade répondent aux besoins d'ancrage rotatif dans les liftings nasaux ou des sourcils.

Les constructions hybrides barbe-cône actuellement en études pilotes promettent un soutien en deux étapes — lifting physique précoce suivi d'une néocollagenèse prolongée — ce qui pourrait étendre les résultats visibles sans prolonger la résidence du polymère. Les délais d'autorisation de la FDA sont tombés à 18 mois pour les conceptions de cônes bien documentées, accélérant les lancements commerciaux et attirant des financements en capital-risque. Les canules codées par couleur associées à chaque conception simplifient la profondeur d'insertion pour les nouveaux injecteurs et réduisent les erreurs de placement de 17 % dans les premiers essais. Les cliniques combinent de plus en plus des vecteurs à barbes solides le long de la ligne de mâchoire avec des fils mono plus fins sur le milieu du visage, adaptant les cartes de tension tout en maintenant les coûts des consommables stables.

Par domaine d'application : le lifting corporel étend le remodelage non chirurgical

Le lifting et le rajeunissement du visage ont représenté 56,35 % de la valeur des procédures de 2025, constituant la contribution la plus importante à la taille du marché des fils esthétiques pour toute indication. Le lifting corporel affiche le TCAC le plus rapide de 10,71 % jusqu'en 2031, les fils de longueur étendue rendant les bras, l'abdomen et les fesses des cibles viables, élargissant le marché des fils esthétiques pour les cliniques qui s'appuyaient auparavant sur des dispositifs de remodelage à base d'énergie. Le remodelage du cou et de la ligne de mâchoire bénéficie de techniques à entrée unique qui réduisent le risque d'ecchymoses, tandis que le remodelage du nez avec des fils courts à vis affiche une satisfaction de 95 % à six mois dans une étude portant sur 553 patients.

Les fabricants fournissent désormais des fils PCL de 30 cm avec des barbes renforcées qui résistent au stress du balancement des bras, élargissant le portefeuille pour les zones à haute mobilité. Les cliniques commercialisent des forfaits échelonnés — visage d'abord, corps ensuite — pour répartir les coûts sur deux trimestres fiscaux, augmentant la fidélisation des patients et la valeur moyenne à vie. Les premiers adoptants rapportent une satisfaction de 90 % à six mois pour les liftings du bras postérieur, encourageant des campagnes au coût par clic qui présentent des galeries avant-après spectaculaires et stimulent les conversions de réservations. Bien que les données longitudinales soient limitées pour les liftings des cuisses, les profils de sécurité initiaux restent acceptables, de sorte que les sociétés de praticiens prévoient des registres multicentriques pour combler les lacunes de preuves au cours des trois prochaines années.

Par utilisateur final : les réseaux de spas médicaux démocratisent l'accès

Les centres de dermatologie et de chirurgie esthétique ont généré 53,10 % des revenus de 2025, reflétant leur maîtrise des travaux de révision complexes et des cas combinés au sein du marché des fils esthétiques. Les spas médicaux devraient se développer à un TCAC de 11,63 %, dépassant tous les autres canaux à mesure que les opérateurs franchisés standardisent les protocoles et orientent les prospects des réseaux sociaux vers des forfaits de fils à haute marge. Les hôpitaux et les centres ambulatoires maintiennent une part stable en prenant en charge les patients à haut risque nécessitant des options d'anesthésie ou des dispositifs à énergie complémentaires.

Les tableaux de bord de triage pilotés par l'IA signalent les contre-indications avant les rendez-vous, réduisant les complications éligibles au remboursement et renforçant la confiance des assureurs dans la couverture de certaines procédures. Les fournisseurs regroupent des abonnements IA de base avec des contrats de fils en vrac, fidélisant les cabinets à des quotas de réapprovisionnement annuels qui garantissent une demande de fabrication stable. Les regroupements de capital-investissement contrôlent désormais des chaînes de spas multi-États et négocient des accords d'exclusivité avec les fournisseurs de fils, comprimant les marges des cliniques indépendantes mais assurant des normes de formation cohérentes au sein de leurs réseaux. Ces tendances élargissent collectivement l'accès des consommateurs, poussant le volume total des procédures au-delà des canaux traditionnels de dermatologie et renforçant le virage vers l'esthétique minimalement invasive.

Analyse géographique

L'Amérique du Nord a représenté 30,80 % des dépenses de 2025, en faisant la plus grande tranche régionale de la taille du marché des fils esthétiques, la clarté réglementaire de la FDA et les 10 488 spas médicaux en activité soutenant une adoption robuste par les consommateurs. Les droits de douane de base de 10 % plus les surtaxes spécifiques à la Chine allant jusqu'à 54 % font grimper les coûts d'approvisionnement, de sorte que les cliniques premium répercutent les dépenses sur les patients aisés, tandis que les segments sensibles aux prix testent des gammes PDO nationales pour protéger les marges. La croissance est donc stable plutôt qu'explosive, ancrée par l'expansion démographique et les perfectionnements des procédures plutôt que par la nouveauté de la première vague.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 12,05 % jusqu'en 2031, portée par la hausse des revenus disponibles et un accent culturel sur l'esthétique cutanée qui propulse le secteur de la beauté médicale en Chine vers une croissance annuelle de 10 %. Les fabricants régionaux en Corée et en Chine fournissent des conceptions de cônes et de barbes à prix compétitifs, maintenant l'accessibilité malgré les vents contraires commerciaux et élargissant ainsi la part du marché des fils esthétiques pour les marques locales. Les pôles de tourisme médical en Thaïlande et à Singapour regroupent les liftings par fils avec d'autres services cosmétiques, soutenant les flux de procédures transfrontaliers qui stimulent les revenus régionaux.

L'Europe affiche une croissance stable à un chiffre moyen, l'harmonisation réglementaire dans le cadre du Règlement sur les dispositifs médicaux et la préférence des consommateurs pour la durabilité orientant les cliniques vers des polymères bio-certifiés. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs, avec des populations de classe moyenne croissantes et des corridors de tourisme médical soutenus par les gouvernements favorisant une adoption à deux chiffres à partir d'une base faible. Les lacunes en matière de compétences et la surveillance réglementaire inégale dans ces régions tempèrent l'accélération à court terme, bien que les distributeurs multinationaux proposent des kits de formation clés en main pour accélérer la pénétration du marché.

Paysage réglementaire

Aux États-Unis, les fils esthétiques relèvent généralement du cadre réglementaire des dispositifs médicaux de la FDA, via les voies d'autorisation 510(k) alignées sur les sutures chirurgicales résorbables et les classifications connexes des dispositifs de chirurgie générale et plastique (par exemple, en vertu du 21 CFR Part 878). Ce cadre crée une séparation pratique entre les indications autorisées (généralement l'approximation des tissus mous) et l'utilisation des procédures en pratique esthétique, ce qui accentue l'importance d'un étiquetage strictement contrôlé, d'une revue promotionnelle et de contrôles qualité post-commercialisation à mesure que les fabricants élargissent leurs portefeuilles de fils barbelés et coniques.

En Europe, les fils esthétiques relèvent du règlement européen sur les dispositifs médicaux (MDR 2017/745) et sont fréquemment traités au titre de l'Annexe XVI pour les produits sans finalité médicale prévue. Cette voie impose des exigences en matière de documentation et de preuves cliniques dans le cadre du processus d'évaluation de la conformité. Une étape de conformité clé en 2026 est l'entrée en vigueur du Quality Management System Regulation (QMSR) de la FDA le 2 février 2026, alignant plus étroitement les attentes en matière de système qualité avec l'ISO 13485. Le 20 mars 2026, la Commission européenne a adopté les règlements délégués C(2026) 1798 et C(2026) 1809, élargissant la liste des technologies bien établies (WET) susceptible d'orienter les approches en matière de preuves cliniques pour certains dispositifs de classe IIb et III relevant du MDR.

Analyse de la chaîne de valeur

La chaîne de valeur des fils esthétiques commence par les intrants polymères, principalement le polydioxanone, avec un recours croissant à des polymères à durée d'action plus longue comme le polycaprolactone. Elle se poursuit avec l'extrusion ou le moulage spécialisé des fils, l'intégration des aiguilles et canules, la stérilisation et l'emballage, puis enfin la documentation réglementaire et la conformité au système qualité avant la commercialisation. La fabrication est concentrée dans des pôles de production établis, notamment la Corée du Sud pour de nombreux fournisseurs de fils PDO, avant que les produits ne transitent généralement par des distributeurs régionaux et des partenaires de formation vers les centres de dermatologie et de chirurgie esthétique, ainsi que vers une base croissante de spas médicaux et de centres esthétiques.

En aval, les résultats des procédures dépendent fortement de la technique du praticien et de protocoles standardisés. La formation, les programmes de certification et la conception de flux de travail basés sur des kits jouent donc un rôle de facilitateurs aux côtés de la distribution. Les principaux goulots d'étranglement comprennent la divergence des exigences réglementaires entre régions, notamment les preuves requises par l'Annexe XVI du MDR européen et les obligations post-commercialisation par rapport aux voies américaines qui reposent souvent sur l'équivalence avec les sutures, ainsi que les risques de conformité lorsque les messages promotionnels dépassent l'usage prévu autorisé ou approuvé. Ces facteurs renforcent le rôle des consultants réglementaires, des systèmes de vigilance et des ventes en circuits contrôlés afin de limiter l'exposition aux mesures d'application et aux approvisionnements contrefaits.

Paysage concurrentiel

Le marché des fils esthétiques est modérément fragmenté, tandis que de nombreux fabricants régionaux se font concurrence sur les prix et les applications de niche. L'acquisition de Revance Therapeutics par Crown Laboratories pour 381 millions USD signale une tendance à la consolidation, créant des portefeuilles intégrés verticalement d'injectables et de fils qui tirent parti de réseaux de médecins partagés. La participation de 10 % de L'Oréal au capital de Galderma souligne l'intérêt stratégique des conglomérats de beauté cherchant une crédibilité clinique dans les dispositifs dermatologiques. HansBiomed tire parti de la triple autorisation de la FDA pour sa gamme MINT PDO pour se positionner comme référence en matière de sécurité dans les cliniques américaines, tandis que Croma-Pharma se distingue par des innovations de niche comme le moulage de cônes breveté qui promet un ancrage tissulaire stable.

Les opportunités d'espaces blancs résident dans les fils de longueur corporelle et les revêtements bioactifs qui libèrent des peptides pour prolonger le lifting sans allonger les cycles de vie des polymères, des domaines où des start-ups comme Lynch Regenerative Medicine déposent activement des brevets. La résilience de la chaîne d'approvisionnement est devenue une priorité au niveau du conseil d'administration, les droits de douane et la volatilité du fret pesant sur les modèles d'approvisionnement asiatiques ; plusieurs marques occidentales construisent désormais des installations d'extrusion à proximité pour se couvrir contre le risque géopolitique. L'intensité concurrentielle devrait augmenter à mesure que les logiciels de planification assistés par IA deviennent incontournables, forçant les retardataires à s'associer à des fournisseurs technologiques ou à risquer de perdre des parts auprès des chaînes de spas médicaux axées sur les données.

Leaders du secteur des fils esthétiques

Sutura Medical Technology LLC (Novathreads)

Croma Pharma GmbH

A. Menarini Industrie Farmaceutiche Riunite SRL

V Soft Lift AB

Sinclair

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur des designs de fils plus performants et des formats de délivrance qui réduisent la variabilité des résultats en conditions réelles, en particulier dans les cadres esthétiques à fort volume. L'innovation produit autour des géométries barbelées et moulées apporte une preuve visible de cet espace disponible, notamment PDO MAX, Inc. avec le lancement en mars 2024 de la gamme de fils PDO moulés Levo Max, utilisant un design hélicoïdal torsadé à crans destiné à améliorer le lifting tissulaire, et APTOS dévoilant en septembre 2025 un concept de fil barbelé à libération prolongée (Namica Nano-Sphere) pour le lifting du tiers moyen du visage. Ensemble, ces lancements témoignent d'une focalisation active sur un ancrage renforcé et des profils bioactifs ou à effet plus durable.

Une deuxième opportunité réside dans la délivrance de services évolutifs et la standardisation des protocoles pour les chaînes de spas médicaux. Ces prestataires considèrent de plus en plus le lifting par fils comme un service phare et achètent des formations groupées et des kits de démarrage afin de raccourcir le temps de montée en puissance des nouveaux établissements. La demande de protocoles standardisés est également liée aux évolutions du côté de l'offre vers plus de résilience, notamment la diversification des approvisionnements alors que les droits de douane et les frictions commerciales affectent les consommables importés, ainsi qu'aux travaux de mise en conformité avec l'Annexe XVI du MDR européen, où les fabricants capables de fournir une évaluation clinique solide et des dossiers de surveillance post-commercialisation tendent à être mieux positionnés auprès des cliniques qui resserrent leurs achats autour de la sécurité et de la traçabilité documentées.

Développements récents du secteur

- Mai 2026 : Sutura Medical Technology LLC (NovaThreads) a vu son kit de fils PDO régénérants BabyGlo présenté dans le numéro mai/juin 2026 de The Aesthetic Guide, mettant en avant un protocole prêt à l'emploi combinant fils PDO et étapes régénératives pour rationaliser le flux de traitement. L'accent mis sur des protocoles conditionnés et reproductibles favorise l'adoption dans les spas médicaux et les pratiques esthétiques multi-sites où la cohérence et le turnover du personnel influencent les décisions d'achat.

- Février 2025 : Crown Laboratories a finalisé son acquisition de Revance Therapeutics, consolidant ses actifs esthétiques au sein d'une plateforme plus large couvrant les injectables et les catégories connexes délivrées par des médecins. Ce rapprochement renforce les ventes croisées et la couverture des comptes dans les cliniques de dermatologie et d'esthétique, où les achats groupés et les équipes de vente intégrées peuvent influencer le choix des consommables.

- Mai 2024 : Croma-Pharma a lancé les fils PDO résorbables Countourel, dotés d'un moulage conique breveté et d'un emballage sous blister, élargissant son portefeuille de fils pour les procédures d'élévation tissulaire. La différenciation produit autour de la mécanique de fixation et de l'emballage peut favoriser un positionnement premium dans les cliniques qui privilégient une manipulation prévisible et un stockage standardisé pour une planification à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des fils esthétiques est défini comme la valeur des fils de qualité médicale placés sous la peau à l'aide d'aiguilles ou de canules pour soulever, soutenir ou améliorer l'apparence du visage et des tissus mous associés au moyen de procédures peu invasives.

Exclusions de périmètre : nous excluons les dispositifs esthétiques basés sur l'énergie, les produits de comblement dermique injectables et les procédures chirurgicales de lifting du visage n'utilisant pas de fils.

Aperçu de la segmentation

- Par matériau de fil

- Polydioxanone (PDO)

- Acide poly-L-lactique (PLLA)

- Polycaprolactone (PCL)

- Acide poly-lactique-co-glycolique (PLGA)

- Par conception de fil

- Fils à barbes

- Fils à cônes

- Fils lisses / mono

- Fils à vis / tornade

- Par domaine d'application

- Lifting et rajeunissement du visage

- Remodelage du cou et de la ligne de mâchoire

- Lifting corporel (bras, abdomen, fesses, cuisses)

- Autres applications (sourcils, lifting du nez)

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Spas médicaux et centres esthétiques

- Centres de dermatologie et de chirurgie esthétique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle essentielle concernant les cadres de procédures, l'orientation réglementaire et le contexte de la demande en esthétique médicale, avant l'établissement de toute hypothèse de modélisation. Nous nous sommes référés à des sources publiques telles que les bases de données de la FDA américaine pour les signaux relatifs aux dispositifs et aux événements indésirables, les statistiques de procédures de l'American Society of Plastic Surgeons, les indicateurs par pays de l'International Society of Aesthetic Plastic Surgery, ainsi que le contexte des établissements et prestataires des Centers for Medicare and Medicaid Services le cas échéant. Des articles universitaires indexés dans PubMed ont également été consultés pour comprendre les matériaux couramment utilisés dans le lifting par fils et la durée typique des résultats, ce qui a ensuite aidé à définir les cycles de remplacement.

Pour compléter la vision commerciale, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse afin d'identifier les lancements de produits, l'expansion géographique et l'orientation des canaux entre cliniques et hôpitaux. Le cas échéant, des abonnements payants couvrant les données financières des entreprises et l'actualité ont été utilisés pour recouper l'exposition aux revenus et les actions d'entreprise, et un abonnement à une base de données de brevets a servi à suivre les signaux d'innovation autour des matériaux résorbables et des designs d'ancrage. Les sources documentaires énumérées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la demande de lifting par fils est réellement générée, des établissements qui pratiquent les procédures, et de l'évolution des prix selon le matériau et l'indication. Nous nous sommes entretenus avec un panel de fabricants, distributeurs, opérateurs de cliniques et spécialistes en exercice à travers l'APAC, l'EMEA et les Amériques afin de corriger les hypothèses relatives à l'adoption, aux procédures répétées et au mix produit avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants : 17 % | APAC : 45 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une approche descendante, où les signaux de demande de procédures et d'adoption clinique ont été reconstitués par région, puis traduits en consommation de fils et en valeur. Le modèle part du bassin adressable pour le lifting facial et le rajeunissement peu invasifs, applique des répartitions d'adoption et de cadre (cliniques esthétiques, centres de chirurgie cosmétique et hôpitaux), puis convertit cela en unités à l'aide du nombre typique de fils par procédure et de la fréquence de renouvellement. Pour garantir des chiffres réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, comme l'agrégation des revenus échantillonnés de fournisseurs par région, et la vérification des fourchettes de prix de vente moyens par rapport aux retours des canaux avant l'ajustement des totaux.

Quelques données pratiques ont façonné les calculs de marché, notamment la part des fils résorbables par rapport aux fils permanents, la répartition entre fils de suspension et fils rajeunissants, le nombre typique de fils utilisés par indication (lifting facial et usage lié à la ptose), les écarts de prix régionaux, et la sensibilité observée de la demande au temps de récupération et à la longévité perçue. Lorsque les données manquaient pour de plus petits pays, les lacunes ont été comblées à l'aide de ratios de substitution issus de marchés comparables présentant une densité de cliniques et des schémas de dépenses esthétiques similaires, suivis d'une revue avec des experts locaux. Pour les prévisions, une analyse de scénarios a été utilisée autour de la vitesse d'adoption et des prix, puis lissée à l'aide d'une régression multivariée ancrée sur les indicateurs de croissance des procédures et les tendances de capacité des praticiens, afin que les pics à court terme ne faussent pas la courbe prévisionnelle.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de multiples vérifications afin que la valeur finale reste cohérente avec les signaux du monde réel. Notre équipe a comparé les résultats à des indicateurs indépendants tels que les volumes de procédures, l'activité d'expansion des cliniques et le calendrier de lancement des produits, puis a examiné les écarts par région afin de s'assurer qu'il n'y avait aucun double comptage caché entre les cadres. Lorsqu'un chiffre paraissait incohérent, les hypothèses relatives au nombre de fils par procédure, aux fourchettes de prix ou aux taux d'adoption ont été réexaminées et, si nécessaire, les répondants primaires ont été recontactés pour confirmer ce qui avait changé.

Avant validation finale, le modèle et les analyses rédigées font l'objet d'une revue analyste étape par étape afin que les calculs, les unités et les conversions de devises correspondent au périmètre indiqué. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des mesures réglementaires majeures, des perturbations d'approvisionnement ou des ajustements de prix marqués. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment.

Dimensionnement du marché des fils esthétiques par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les fils esthétiques ne concordent souvent pas, car chaque étude définit différemment ce qui compte comme un produit de fil et ce qui est comptabilisé comme un revenu généré par les procédures. Le calendrier compte également, car certaines sources ancrent le marché à une année plus ancienne, puis appliquent un taux de croissance unique sans revérifier les prix et l'adoption dans les cliniques.

L'écart principal provient du périmètre des fils et de la conversion des procédures, Mordor Intelligence ne comptabilisant que les fils de suspension et rajeunissants utilisés pour le lifting et la stimulation du collagène, puis dimensionnant la valeur à partir de l'adoption au niveau régional, du nombre de fils par procédure et de vérifications de prix actuelles, plutôt que d'intégrer les dépenses esthétiques peu invasives connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 153,63 millions USD (2026) | |

| Éditeur sectoriel A | 149,20 millions USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et met l'accent sur les répartitions résorbable/non résorbable, ce qui peut manquer les évolutions de prix de vente moyen à court terme et l'adoption plus rapide dans certains canaux de cliniques. |

| Éditeur santé B | 138,90 millions USD (2023) | Ancre le dimensionnement en 2023 avec un TCAC plus stable jusqu'en 2030, et son périmètre s'appuie sur des répartitions par type de produit qui peuvent ne pas saisir pleinement les évolutions rapides du mix entre fils de suspension et fils rajeunissants selon l'indication. |

Pris ensemble, cet écart s'explique principalement par le choix de l'année de référence, la précision avec laquelle la conversion procédure-fils est modélisée, et la fréquence d'actualisation des prix et du mix. En maintenant des hypothèses liées à l'adoption clinique observable et aux taux d'utilisation pratiques, l'estimation finale reste traçable à des données claires pouvant être révisées et mises à jour à mesure que les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quels revenus les fils de lifting absorbables généreront-ils en 2031 ?

Les ventes devraient grimper à 253,14 millions USD sur une période de TCAC de 10,49 %.

Quel polymère domine actuellement l'utilisation clinique ?

La polydioxanone détient environ 64,98 % des revenus de 2025 grâce à son absorption prévisible de six à huit mois.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 12,05 %, porté par la hausse des revenus disponibles et le tourisme médical.

Quelle conception de fil affiche la croissance la plus élevée ?

La géométrie à cônes affiche un TCAC de 11,02 % grâce à un ancrage multidirectionnel qui limite la migration.

Quel lieu de service se développe le plus rapidement ?

Les chaînes de spas médicaux se développent à près de 11,63 % par an, les protocoles standardisés attirant des financements de capital-investissement.

Dernière mise à jour de la page le: