Taille et part du marché australien des dispositifs esthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

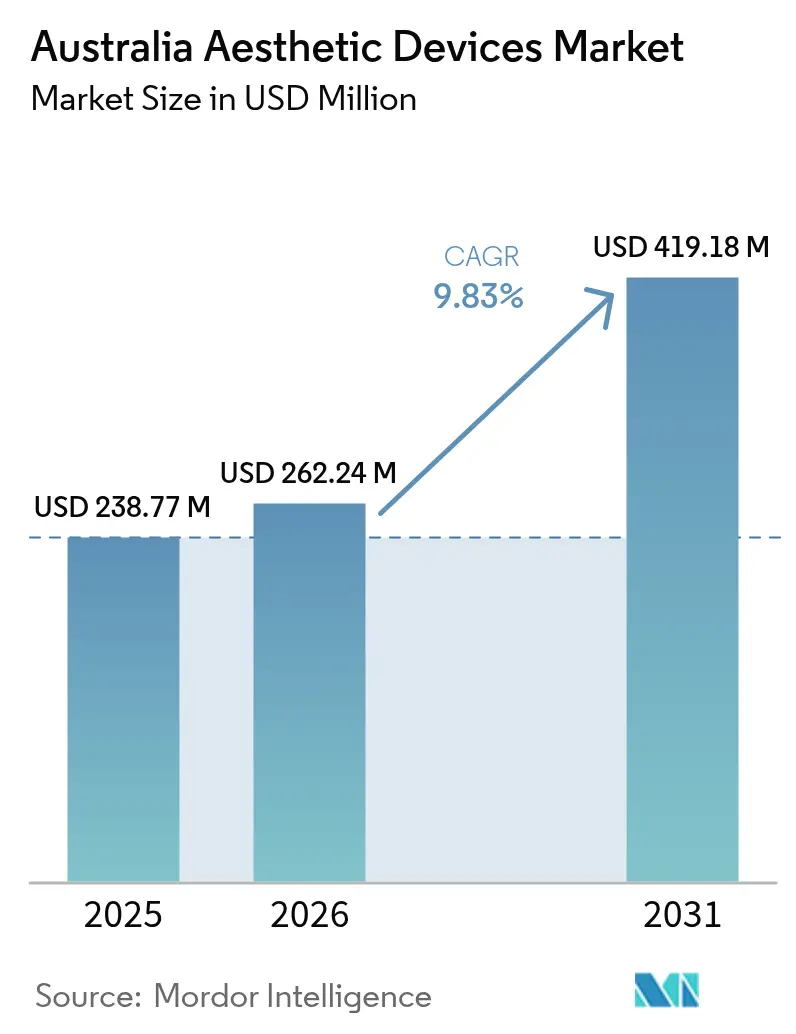

| Taille du marché de l'année de base (2025) | 238.77 Millions de dollars américains |

| Taille du Marché (2026) | 262.24 Millions de dollars américains |

| Taille du Marché (2031) | 419.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des dispositifs esthétiques par Mordor Intelligence

La taille du marché australien des dispositifs esthétiques en 2026 est estimée à 262,24 millions USD, en hausse par rapport à la valeur de 2025 de 238,77 millions USD, avec des projections pour 2031 affichant 419,18 millions USD, croissant à un TCAC de 9,83 % sur la période 2026-2031.

La demande s'accélère à mesure que les millennials aisés normalisent les améliorations cosmétiques, faisant progresser les volumes de procédures bien au-delà de la croissance observée dans la plupart des spécialités médicales traditionnelles. Les plateformes à base d'énergie, menées par les lasers et les systèmes à radiofréquence, captent les dépenses car elles traitent plusieurs indications tout en offrant un retour sur investissement rapide pour les cliniques confrontées à la hausse des coûts de main-d'œuvre et de loyer. Parallèlement, des vents réglementaires favorables, tels que la simplification des règles de pratique collaborative pour les infirmiers praticiens, élargissent la capacité de traitement et réduisent les délais d'attente pour les patients locaux et les patients en tourisme médical entrant. Les fluctuations monétaires créent un tableau contrasté : un dollar australien plus faible renforce l'attrait tarifaire du pays pour les patients étrangers, mais il alourdit les coûts d'acquisition pour les 85 % des dispositifs esthétiques que les cliniques importent.

Points clés du rapport

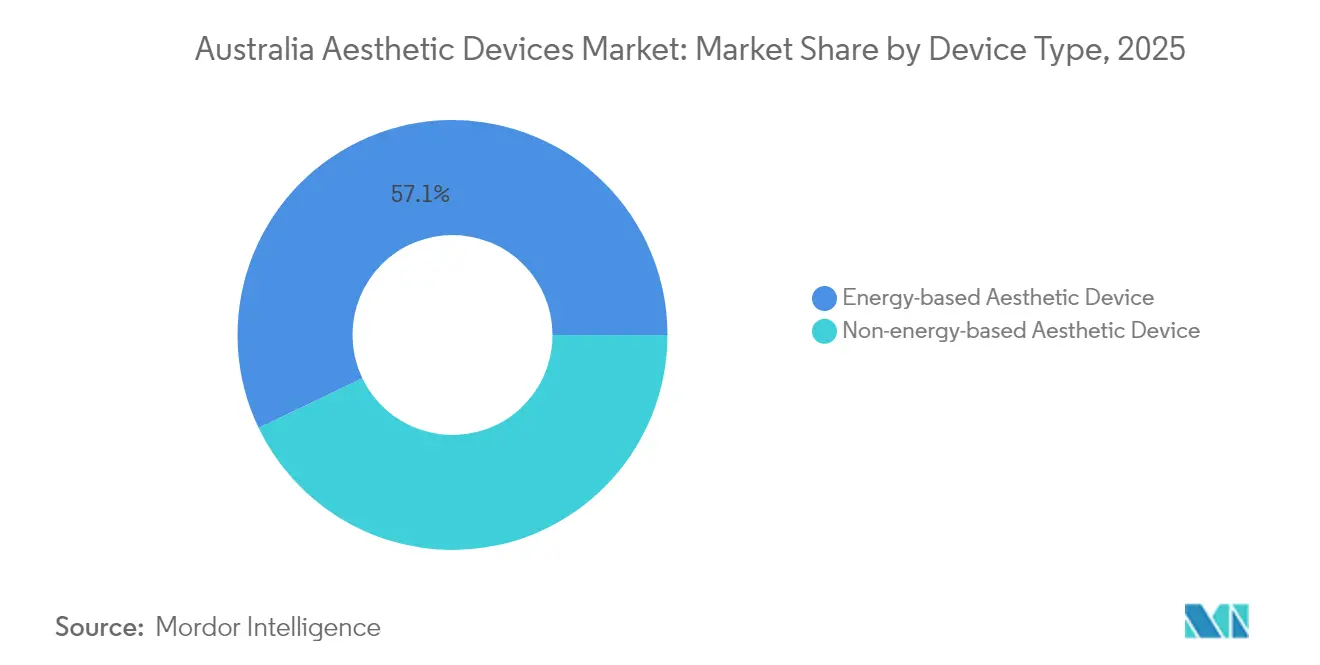

- Par type de dispositif, les systèmes à base d'énergie ont dominé avec une part de revenus de 57,12 % en 2025 ; les technologies à base d'ultrasons devraient se développer à un TCAC de 12,12 % jusqu'en 2031.

- Par application, le resurfaçage et le raffermissement de la peau ont capté 26,84 % de la taille du marché australien des dispositifs esthétiques en 2025, tandis que le contourage corporel et la réduction de la cellulite progressent à un TCAC de 11,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 41,55 % de la part du marché australien des dispositifs esthétiques en 2025, tandis que les cliniques esthétiques devraient croître à un TCAC de 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des dispositifs esthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de procédures cosmétiques mini-invasives chez les millennials aisés | +2.1% | National, concentré à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Augmentation du tourisme médical en provenance de Nouvelle-Zélande et d'Asie du Sud-Est | +1.3% | National, avec des gains précoces à Sydney, Gold Coast, Melbourne | Long terme (≥ 4 ans) |

| Mises à niveau fréquentes des technologies de dispositifs à base d'énergie | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion des franchises de cliniques esthétiques dans les villes de niveau 2 | +1.4% | National, axé sur les centres régionaux | Moyen terme (2-4 ans) |

| Soutien réglementaire aux injectables cosmétiques administrés par des infirmiers | +0.9% | National, variant selon les réglementations étatiques | Moyen terme (2-4 ans) |

| Influence des médias sociaux et tendances de la culture beauté | +1.7% | Mondial, amplifié dans l'Australie urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures cosmétiques mini-invasives chez les millennials aisés

Les millennials représentent plus de la moitié de toutes les consultations cosmétiques en Australie, et les données d'enquête indiquent que 59 % de cette cohorte envisage une procédure au cours de la prochaine décennie.[1]Australasian College of Cosmetic Surgery and Medicine, "Plus d'un tiers des Australiens envisagent une chirurgie cosmétique," accsm.org.au Des revenus disponibles élevés et un accent sur les soins préventifs se traduisent par une adoption précoce des neuromodulateurs, des lasers fractionnés et de la microneedling par radiofréquence. Les parcours patients ressemblent de plus en plus à des abonnements bien-être, les cliniques proposant des séances de maintenance trimestrielles pour maintenir des résultats subtils. Cette cadence régulière stimule le renouvellement des consommables et l'utilisation des dispositifs, renforçant les partenariats fournisseurs-cliniques. Les cliniques exploitent également des programmes d'adhésion qui répartissent les coûts de traitement sur des plans de 12 mois, améliorant la prévisibilité des flux de trésorerie tout en fidélisant les patients. À mesure que les millennials atteignent leurs années de revenus maximaux, les dépenses de traitement sur la durée de vie devraient maintenir le marché australien des dispositifs esthétiques sur une trajectoire d'expansion à deux chiffres.

Augmentation du tourisme médical en provenance de Nouvelle-Zélande et d'Asie du Sud-Est

Les réglementations de sécurité strictes de l'Australie et les soins en langue anglaise en font une destination de confiance pour les patients régionaux à la recherche de solutions esthétiques avancées. L'abolition en novembre 2024 des accords de collaboration obligatoires pour les infirmiers praticiens libère des prestataires qualifiés pour opérer de manière plus autonome, réduisant les frais de personnel et raccourcissant les délais de planification.[2]Département australien de la santé du gouvernement australien, "Arrangements collaboratifs," health.gov.au Un dollar australien plus faible élargit encore l'écart de prix par rapport à Singapour et à la Corée du Sud, notamment pour le resurfaçage laser intégral du visage et les forfaits de contourage corporel multi-zones dépassant 5 000 USD par visite. Les hôpitaux de Sydney et de la Gold Coast proposent désormais des forfaits combinant hôtel et procédure qui imitent les modèles du tourisme dentaire, signalant une professionnalisation croissante du marketing transfrontalier. Les fabricants de dispositifs en bénéficient car les cliniques mettent à niveau leurs stations de travail phares pour rester compétitives face à leurs homologues asiatiques, accélérant le renouvellement des équipements d'investissement tous les trois à quatre ans.

Mises à niveau fréquentes des technologies de dispositifs à base d'énergie

Les 24 derniers mois ont apporté des améliorations significatives dans le contrôle de la durée d'impulsion, le refroidissement épidermique et la détection des points finaux assistée par IA. Les embouts à ultrasons focalisés de haute intensité atteignent désormais des températures thérapeutiques en 60 secondes tout en maintenant les températures épidermiques en dessous des seuils d'inconfort, selon des essais évalués par des pairs.[3]Frontiers in Bioengineering and Biotechnology, "Système d'hyperthermie par radiofréquence pour l'effet de raffermissement cutané," frontiersin.org Les premiers adoptants font état de scores de satisfaction des patients supérieurs de 25 % et d'une réduction d'une séance par rapport aux dispositifs de génération précédente, améliorant directement la rentabilité des cliniques. Le suivi en temps réel de l'impédance et des gradients de température cutanée renforce la sécurité, satisfaisant les régulateurs qui scrutent de plus en plus les données sur les événements indésirables. Les fournisseurs commercialisent des mises à jour logicielles par abonnement qui débloquent de nouveaux protocoles sans remplacement du matériel, créant une couche de revenus récurrents qui augmente la valeur à vie par système installé. Ces mises à niveau renforcent la domination des plateformes à base d'énergie sur le marché australien des dispositifs esthétiques et incitent les praticiens à retirer les unités amorties plus tôt que prévu.

Influence des médias sociaux et tendances de la culture beauté

Les filtres TikTok et les témoignages d'influenceurs continuent de redéfinir les idéaux esthétiques, déclenchant des pics de demande pour des traitements qui corrigent le soi-disant « visage Ozempic » ou procurent une « peau de verre ». Des travaux académiques établissent un lien entre une utilisation intensive des médias sociaux et une vision plus favorable de la chirurgie cosmétique chez les femmes australiennes âgées de 18 à 29 ans. Les cliniques orientent du contenu sponsorisé vers ces cohortes, diffusant des liens de rendez-vous directement dans les Stories Instagram tout en respectant les règles publicitaires de la TGA qui interdisent les photos avant-après pour les injectables. Les tendances portées par les hashtags accélèrent la diffusion des produits : les canules ultrafines pour le placement de fillers se sont épuisées à l'échelle nationale en trois semaines après une publication virale sur la réduction de la graisse buccale. Pourtant, les régulateurs interviennent rapidement, comme en témoigne l'interdiction en 2024 des termes familiers pour les fillers, obligeant les spécialistes du marketing à adopter un langage cliniquement précis. L'équilibre entre la portée virale et la conformité remodèle les fonctions marketing internes et catalyse la demande de personnel de clinique à l'aise avec le numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition juridique liée à un suivi post-traitement insuffisant | -1.2% | National, variant selon les cadres de responsabilité étatiques | Moyen terme (2-4 ans) |

| Volatilité des changes impactant les coûts des dispositifs | -1.1% | National, avec un impact plus élevé sur les cliniques dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de praticiens esthétiques qualifiés dans les zones régionales | -0.8% | Australie régionale, notamment les zones éloignées | Long terme (≥ 4 ans) |

| Complexité réglementaire autour de la classification et de l'utilisation des dispositifs | -0.9% | National, avec des variations spécifiques à chaque État | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exposition juridique liée à un suivi post-traitement insuffisant

Le Queensland a renforcé les règles relatives aux injectables du Tableau 4 en 2025, interdisant aux infirmiers d'acheter ou de stocker de manière indépendante des toxines et des fillers sur ordonnance uniquement. Les prestataires doivent désormais documenter la supervision médicale à chaque étape, ce qui ajoute du temps administratif et fait augmenter les primes d'assurance responsabilité civile professionnelle. Les conseillers juridiques signalent une hausse de 19 % des dépôts de litiges esthétiques depuis mi-2024, principalement liés à une surveillance post-procédure insuffisante. Les cliniques répondent en embauchant des coordinateurs de soins dédiés qui effectuent des contrôles numériques à 48 heures, mais la masse salariale supplémentaire érode les marges. La sélection des dispositifs évolue également vers des plateformes dotées d'analyses de sécurité intégrées qui alimentent automatiquement les dossiers médicaux, créant une nouvelle différenciation pour les systèmes haut de gamme.

Volatilité des changes impactant les coûts des dispositifs

La dépendance aux importations à hauteur de 85 % en Australie expose les prestataires au risque de change, et une baisse de 7 % du taux AUD-USD en 2024 a augmenté les prix à l'arrivée des plateformes laser phares de près de 15 000 AUD (9 600 USD). Les petites cliniques reportent les mises à niveau lorsque les pics du taux de change font passer les paiements de crédit-bail au-dessus des seuils de flux de trésorerie. Les fournisseurs ont commencé à proposer des prix couverts et des forfaits de service pluriannuels pour atténuer la volatilité, mais ces structures engagent les cliniques sur des durées plus longues, limitant leur agilité opérationnelle. Les coûts des consommables suivent un schéma similaire : les embouts à radiofréquence et les fibres laser sont facturés en USD, ce qui incite les cliniques à constituer des stocks plus importants lorsque le dollar s'affaiblit, immobilisant le fonds de roulement. Cette pression sur les coûts comprime les marges pour les procédures sensibles aux prix comme l'épilation, forçant certains opérateurs à se tourner vers des thérapies combinées à prix plus élevé qui justifient une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes à base d'énergie stimulent l'innovation

Les systèmes à base d'énergie ont représenté 57,12 % des revenus en 2025, et leur polyvalence maintient la dépendance des cliniques aux mises à niveau continues qui soutiennent une part significative du marché australien des dispositifs esthétiques. Les lasers dominent les indications traditionnelles telles que l'épilation et le photorajeunissement, tandis que les dispositifs à radiofréquence gagnent des parts dans le raffermissement cutané car les configurations bipolaires délivrent un chauffage dermique contrôlé avec un temps d'arrêt minimal. La concurrence tourne de plus en plus autour des logiciels ; les principaux fournisseurs proposent des préréglages de fluence guidés par IA qui raccourcissent les courbes d'apprentissage des cliniciens et réduisent les événements indésirables. L'économie des consommables ajoute une fidélisation supplémentaire : les embouts RF à usage unique et les fibres laser créent des flux de revenus récurrents qui ancrent les relations fournisseurs-prestataires sur des contrats de location d'équipements pluriannuels. Les dispositifs à ultrasons restent la sous-catégorie à la croissance la plus rapide avec un TCAC de 12,12 % jusqu'en 2031, aidés par des études cliniques montrant une précision focale de deux millimètres et des profondeurs de remodelage du collagène inaccessibles avec d'autres modalités.

Les produits sans énergie détiennent une part de 42,88 %, menés par la toxine botulique et les fillers à l'acide hyaluronique qui dépassent ensemble 4 millions d'unités annuellement. Le renforcement des règles publicitaires autour des injectables stimule la demande de formations sur le marketing conforme et la vente croisée, positionnant les produits pharmaceutiques et les équipements d'investissement comme des piliers de revenus mutuellement renforçants. Le lifting par fils dermiques est également tendance, avec de nouvelles conceptions en polydioxanone offrant une longévité de 18 mois, doublant la fenêtre de rétention par rapport aux anciens fils crantés. Les cliniques du Queensland côtier et de la Nouvelle-Galles du Sud régionale proposent désormais des fils associés à la microneedling RF fractionnée pour capter des honoraires de procédures combinées dépassant 4 500 AUD (2 900 USD). La surveillance réglementaire favorise les marques de fillers établies disposant de dossiers de sécurité étendus, soutenant indirectement les grands groupes mondiaux capables de financer les études de surveillance post-commercialisation exigées par les directives évolutives de la TGA.

Par application : le contourage corporel prend de l'élan

Le resurfaçage et le raffermissement de la peau ont conservé une part de 26,84 % du marché australien des dispositifs esthétiques en 2025, porté par une population vieillissante mais toujours professionnellement active cherchant un rajeunissement subtil. Les plateformes laser fractionnées capables de profondeurs d'ablation de 120 microns réduisent les temps de récupération à moins de cinq jours, un seuil que de nombreux professionnels citent comme un temps d'absence acceptable au travail. La nouvelle microneedling RF assistée par hydrogel minimise davantage les traumatismes épidermiques et améliore la sécurité en matière d'hyperpigmentation post-inflammatoire chez les patients Fitzpatrick IV-VI, élargissant les données démographiques adressables. Les plans de traitement combinés qui associent lasers fractionnés, neuromodulateurs et stimulateurs de collagène dominent le marketing des cliniques, reflétant l'appétit des patients pour des forfaits complets de « remise à neuf annuelle ».

Le contourage corporel et la réduction de la cellulite représentent l'application à la croissance la plus rapide, projetée à un TCAC de 11,08 % jusqu'en 2031. Les Australiens sont sortis des confinements pandémiques avec des objectifs de remise en forme renouvelés, et les influenceurs des médias sociaux promeuvent la sculpture non chirurgicale comme l'étape finale des régimes alimentaires et d'exercice. La cryolipolyse et la lipolyse à base de RF représentent désormais près d'un quart des revenus financés par les dispositifs dans les grandes chaînes de franchises, dépassant les revenus de l'épilation pour la première fois en 2025. Les fournisseurs se différencient par les durées des cycles de traitement : les cryo-applicateurs de nouvelle génération atteignent un cycle de cryolipolyse de 25 minutes contre la norme traditionnelle de 45 minutes, permettant aux cliniques de traiter plus de patients en un seul quart de travail. Le suivi des applicateurs activé par logiciel enregistre les historiques de cycles directement dans les dossiers de santé électroniques, réduisant la saisie manuelle des données et facilitant les audits de conformité.

Par utilisateur final : les cliniques esthétiques accélèrent leur croissance

Les hôpitaux ont capté 41,55 % des procédures en 2025, tirant parti des blocs opératoires et du soutien anesthésique pour les cas complexes comme le transfert de graisse autologue nécessitant des champs stériles. Cependant, les pressions budgétaires ralentissent l'acquisition d'équipements d'investissement ; les établissements publics utilisent souvent des lasers vieux de cinq ans bien au-delà des périodes de garantie prolongée. Pour combler les lacunes technologiques, les groupes hospitaliers privés signent des accords de coentreprise avec des fabricants de dispositifs qui fournissent des plateformes plus récentes en échange d'arrangements de partage des revenus, transférant efficacement le risque d'investissement tout en garantissant une utilisation prévisible.

Les cliniques esthétiques dédiées se développent à un TCAC de 13,02 % jusqu'en 2031, déplaçant le centre de gravité des revenus loin des hôpitaux. Ces cliniques investissent massivement dans la conception de l'expérience patient ; les applications de conciergerie, les cabines de récupération courte durée et les bornes d'enregistrement biométrique les différencient des services ambulatoires hospitaliers. La franchise accélère la pénétration régionale, mais les récents litiges entre franchisés et opérateurs soulignent la nécessité d'une formation plus solide et d'un soutien centralisé à la conformité. Les prêteurs d'équipements, conscients de la volatilité des franchises, exigent désormais des garanties de performance de la société mère avant d'approuver des contrats de location multi-unités, augmentant légèrement les coûts d'emprunt. Les dispositifs à domicile constituent un micro-segment émergent : les masques LED grand public et les appareils RF se vendent rapidement lors des ventes flash en ligne, bien que l'étiquetage de sécurité imposé par la TGA limite les promesses excessives de résultats cliniques.

Analyse géographique

Les pôles métropolitains de Sydney, Melbourne et Brisbane représentent une part significative des volumes de procédures nationaux, bénéficiant de populations denses de millennials et de réseaux d'hôpitaux privés bien établis. Les cliniques des quartiers de Double Bay à Sydney et de Toorak à Melbourne pratiquent régulièrement des majorations de prix de 20 % tout en maintenant des listes d'attente de quatre semaines, indiquant que la demande dépasse encore l'offre dans les codes postaux haut de gamme. Les patients internationaux entrent principalement par Sydney et la Gold Coast, attirés par des vols directs depuis Auckland et Singapour qui permettent des itinéraires de traitement de durée week-end. Ces volumes entrants stimulent le marché australien des dispositifs esthétiques en ajoutant des ventes de forfaits à forte marge combinant des soins du visage à base d'énergie avec des injectables premium.

L'expansion régionale reste la prochaine frontière. Les villes de niveau 2 telles que Newcastle, Geelong et Townsville offrent des loyers commerciaux jusqu'à 45 % inférieurs à ceux des quartiers d'affaires centraux, permettant aux cliniques franchisées d'atteindre l'équilibre à des volumes journaliers plus faibles. Cependant, la pénurie d'infirmiers cosmétiques certifiés limite la rapidité à laquelle les chaînes peuvent se développer ; la Medical Technology Association of Australia note que 64 % des entreprises peinent à recruter du personnel qualifié en dehors des capitales. Les programmes de télé-mentorat, où des dermatologues métropolitains supervisent des traitements ruraux via des liaisons vidéo sécurisées, atténuent partiellement les déficits de talents tout en satisfaisant aux exigences de supervision obligatoire. Les gouvernements des États offrent également des subventions de relocalisation aux professionnels de santé prêts à exercer dans des corridors de croissance régionale désignés, soutenant indirectement les ventes de dispositifs sur ces marchés.

Dans le contexte plus large de l'Asie-Pacifique, l'Australie se positionne comme une destination premium axée sur la sécurité plutôt que de concurrencer sur les prix avec la Thaïlande ou la Malaisie. La reconnaissance par la TGA des approbations de la FDA et de l'UE garantit une importation rapide des systèmes de nouvelle génération, mais la même rigueur réglementaire impose des coûts de surveillance post-commercialisation plus élevés aux fabricants, conduisant certains fournisseurs coréens de niveau intermédiaire à retarder leur entrée. Les fluctuations monétaires ajoutent une autre couche : une dépréciation soutenue de 5 % du dollar australien rend les procédures électives effectivement moins chères pour les patients étrangers payant en dollars de Singapour, tout en augmentant simultanément les coûts d'achat des dispositifs pour les cliniques nationales. La résilience de la chaîne d'approvisionnement reste solide ; la plupart des distributeurs détiennent au moins six mois de pièces de rechange critiques dans le pays, une leçon tirée des perturbations du fret à l'ère pandémique qui ont brièvement paralysé les opérations de maintenance laser.

Paysage réglementaire

Les dispositifs esthétiques fournis en Australie relèvent du cadre réglementaire de la Therapeutic Goods Administration (TGA), administré via le Therapeutic Goods Act 1989 et les Therapeutic Goods (Medical Devices) Regulations 2002. En pratique, la plupart des plateformes esthétiques déployées en clinique (y compris les lasers, la RF et les systèmes à ultrasons) doivent être inscrites au Australian Register of Therapeutic Goods (ARTG) avant leur mise sur le marché, sauf exemption applicable. La classification est déterminée selon une approche fondée sur le risque liée à l'usage prévu, appuyée par une évaluation de conformité et les Essential Principles qui définissent les exigences de sécurité et de performance.

Les mises à jour réglementaires récentes affectent également les obligations des promoteurs et des distributeurs. La TGA a introduit des voies s'appuyant sur des preuves étrangères dans des cas spécifiques, notamment des changements en vigueur depuis le 19 octobre 2024 qui utilisent la certification Medical Device Single Audit Program (MDSAP) pour certains dispositifs. Le ciblage des audits a été restreint à partir du 15 juin 2024, avec des audits d'application obligatoires concentrés sur les dispositifs à risque élevé et les DIV. Les exigences de traçabilité s'élargissent également, avec l'entrée en vigueur des réglementations de l'Australian UDI Database en mars 2025 et l'application des exigences obligatoires d'identification unique des dispositifs (UDI) à des dispositifs médicaux spécifiés à partir du 24 juin 2026, ce qui ajoute de nouvelles étapes en matière de données, d'étiquetage et de tenue de registres que les fournisseurs doivent mettre en œuvre, en parallèle de la surveillance post-commercialisation et du signalement des événements indésirables.

Paysage concurrentiel

La fusion en 2024 de Cynosure et Lutronic a créé une puissance multi-modalités couvrant des portefeuilles laser, RF et ultrasons, ouvrant des opportunités de vente croisée grâce à une force de vente combinée élargie. Les avantages d'échelle se manifestent dans l'intensité de la R&D : l'entité fusionnée alloue près de 14 % de ses revenus au développement de produits, soit le double de la moyenne du secteur. Les concurrents répondent en ciblant des indications de niche — révision des cicatrices d'acné, malformations vasculaires et vergetures post-partum — pour éviter les confrontations directes sur les plateformes phares.

Les distributeurs locaux ajoutent une complexité concurrentielle. De nombreuses marques européennes et coréennes plus petites s'appuient sur des agences exclusives qui assurent la formation des techniciens et un service après-vente réactif sur le terrain, les aidant à gagner des parts dans les segments sensibles aux prix du marché australien des dispositifs esthétiques. Pourtant, le coût croissant de la conformité — notamment la déclaration obligatoire des événements indésirables en moins de 48 heures — a mis à rude épreuve les ressources des importateurs à micro-échelle. Certains ont quitté le marché, créant des cibles d'acquisition pour les acteurs plus importants souhaitant des gammes de produits homologuées par la TGA sans longs cycles d'approbation.

Les alliances stratégiques avec les chaînes de cliniques constituent un autre champ de bataille. Les fabricants de dispositifs intègrent désormais des clauses de partage des revenus dans les contrats de location, alignant les revenus des fournisseurs sur le débit des cliniques et réduisant les coûts initiaux pour les opérateurs. Venus Concept a utilisé ce modèle lors de l'introduction de son système Bliss MAX et a obtenu l'autorisation de la TGA en novembre 2024, soulignant l'importance de la maîtrise réglementaire locale. Pendant ce temps, des poids lourds pharmaceutiques tels qu'AbbVie exploitent leurs franchises d'injectables pour négocier des accords d'approvisionnement groupés incluant des équipements d'investissement, exploitant les synergies entre consommables et dispositifs pour verrouiller des engagements d'achat pluriannuels.

Leaders du secteur australien des dispositifs esthétiques

Bausch Health Companies Inc. (Solta Medical, Inc.)

Lumenis Ltd.

Cutera Inc.

Candela Medical

Alma Lasers (Sisram Medical Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exploitants de cliniques australiennes élargissent leurs offres de traitements, ce qui crée une marge de progression pour les plateformes énergétiques multi-applications et les modèles de service qui réduisent le coût et les frictions opérationnelles liées à l'ajout de nouvelles indications. Les systèmes à énergie conservent une position solide, appuyée par leur parc installé et le développement continu de protocoles qui permet des parcours combinés couvrant le resurfaçage, le raffermissement et les indications vasculaires.

La conformité devient également un levier commercial plus concret. La TGA a désigné les produits de médecine esthétique et cosmétique comme domaine prioritaire dans ses Compliance Principles pour 2026-2027, et le déploiement de l'UDI devient obligatoire pour les dispositifs spécifiés à partir du 24 juin 2026. Cela renforce la valeur des fournisseurs capables d'accompagner les promoteurs et les cliniques en matière d'étiquetage, de traçabilité et de gouvernance des mises à jour logicielles. Les logiciels intégrant l'IA continuent de relever du même cadre fondé sur le risque que les autres dispositifs médicaux, soutenant la demande de solutions matérielles et logicielles intégrées alignées sur les Essential Principles. Les fournisseurs détenant 57,12 % des revenus du marché en 2025, l'expansion des plateformes menée par les fournisseurs reste une caractéristique visible du marché.

Développements récents du secteur

- Mars 2026 : Lumenis Aesthetics Australia & New Zealand a lancé la plateforme StellarM22 dotée de la technologie XPL en Australie. Ce déploiement élargit les options de plateformes énergétiques disponibles pour les cliniques esthétiques et s'appuie sur de nouveaux protocoles et ressources de formation pour favoriser son adoption.

- Janvier 2026 : Lumenis BE ANZ Pty Ltd a lancé le système FoLix en Australie, présenté comme un laser fractionné non ablatif homologué par la FDA pour la perte de cheveux. L'ajout d'un laser dédié à la perte de cheveux élargit l'offre de traitements adressable pour les cliniques esthétiques et soutient un parcours adjacent axé sur les dispositifs pour capter des visites récurrentes de patients au-delà des indications principales liées à la peau et au corps.

- Novembre 2024 : Venus Concept a obtenu l'autorisation de la TGA pour commercialiser le système Venus Bliss MAX en Australie. Cette autorisation a élargi l'empreinte adressable de l'entreprise dans le remodelage et le raffermissement corporel non chirurgical, et a accru la pression concurrentielle sur les fournisseurs historiques de plateformes énergétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché australien des dispositifs esthétiques couvre les dispositifs médicaux utilisés pour réaliser des procédures cosmétiques et axées sur l'apparence en Australie, dans les établissements cliniques et à domicile, mesuré en tant que revenus générés par les ventes de dispositifs dans le pays.

Exclusions du périmètre : Nous excluons les produits pharmaceutiques et les médicaments injectables, les produits topiques de soins de la peau purs, et les frais de service liés aux procédures facturés par les cliniques, sauf s'ils sont intégrés aux revenus des dispositifs.

Aperçu de la segmentation

- Par type de dispositif

- Dispositif esthétique à base d'énergie

- Dispositif esthétique à base de laser

- Dispositif esthétique à base de radiofréquence

- Dispositif esthétique à base de lumière

- Dispositif esthétique à ultrasons

- Autres dispositifs esthétiques à base d'énergie

- Dispositif esthétique sans énergie

- Toxine botulique

- Fillers dermiques et fils

- Microdermabrasion

- Implants

- Autres dispositifs esthétiques sans énergie

- Dispositif esthétique à base d'énergie

- Par application

- Resurfaçage et raffermissement de la peau

- Contourage corporel et réduction de la cellulite

- Procédures esthétiques faciales

- Épilation

- Augmentation mammaire

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques esthétiques

- Soins à domicile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de marché initiale et pour ancrer les données difficiles à faire évoluer qui influencent la demande et les prix. Nous nous appuyons principalement sur des statistiques de santé publiques et des indicateurs de tendances des procédures, puis utilisons des signaux commerciaux et réglementaires pour comprendre quels types de dispositifs entrent sur le marché et sont adoptés en Australie.

Les sources courantes incluent les publications de santé du gouvernement australien, les listes de dispositifs et les avis de sécurité de la Therapeutic Goods Administration (TGA), l'Australian Bureau of Statistics (ABS) pour les indicateurs de population et de revenus, ainsi que les données de santé de l'OCDE pour un contexte comparable. Nous examinons également des revues à comité de lecture en dermatologie et en chirurgie plastique pour la répartition des procédures et les tendances d'adoption, ainsi que les sites d'associations et la presse spécialisée fiable qui rendent compte de l'expansion des cliniques et des évolutions technologiques. Pour le contexte au niveau des entreprises, nous utilisons les rapports annuels, les présentations aux investisseurs et un abonnement payant axé sur les données financières et l'actualité des entreprises pour recouper l'orientation des revenus et les tendances du PVM. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été examinées pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour éprouver les hypothèses issues de la recherche documentaire auprès des personnes qui prennent réellement les décisions d'achat et d'utilisation, notamment les distributeurs, importateurs, propriétaires de cliniques, équipes d'approvisionnement hospitalier et partenaires de service assurant l'installation et la maintenance. S'agissant d'un marché mono-pays, nous couvrons intentionnellement les principaux bassins de demande métropolitains ainsi que les villes secondaires, afin que le modèle ne soit pas uniquement déterminé par les réseaux de cliniques haut de gamme.

Lors des entretiens, nous nous concentrons sur le cycle de remplacement des dispositifs, les taux d'utilisation par type de procédure, les remises habituelles, et la manière dont les consommables groupés ou les contrats de service influencent le prix réellement pratiqué. Ces données nous aident à affiner la valeur finale du marché par classe de dispositifs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs exécutifs : 13 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 17 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de demande adressable à partir des signaux d'adoption liés aux procédures et du parc installé (par exemple, combien de sites proposent l'épilation ou le raffermissement de la peau, et quels niveaux de débit sont considérés comme normaux). Ces totaux du côté de la demande sont ensuite convertis en valeur à l'aide de fourchettes de prix par classe de dispositifs, avec des PVM ajustés en fonction des remises courantes et des évolutions de mix observées sur le marché australien.

Pour garantir des totaux réalistes, nous corroborons les résultats par des approximations ascendantes sélectives, telles que l'échantillonnage des fourchettes de revenus des fournisseurs et distributeurs, la vérification des marges de canal, et l'utilisation des volumes unitaires expédiés multipliés par le PVM observé pour quelques catégories à fort volume. Lorsque la visibilité est limitée pour les achats des petites cliniques, nous appliquons des fourchettes de pénétration prudentes validées lors des entretiens, puis nous testons l'impact au regard de l'intensité connue des importations et de l'activité de service.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des vérifications ARIMA courtes sur les séries d'entrée principales, et nous guidons la trajectoire finale à l'aide d'un consensus d'experts sur des variables telles que la croissance du volume des procédures, le taux d'ouverture des cliniques, les cycles de remplacement, le rythme de renouvellement technologique des plateformes énergétiques, et l'évolution attendue du PVM par catégorie à mesure que la concurrence et les offres de financement évoluent.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, et la première passe est suivie de contrôles de variance au niveau des catégories, afin qu'une seule hypothèse ne puisse pas faire varier le total de manière silencieuse. Si une valeur semble incohérente, nous revérifions des données telles que les fourchettes de PVM, les taux de remise et le renouvellement du parc installé, puis recontactons les répondants concernés lorsque l'écart demeure significatif.

Avant validation finale, le modèle est examiné à plusieurs étapes d'analyse, où la logique, les unités et l'alignement des années sont revérifiés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les prix, la réglementation ou la demande de procédures. Juste avant la livraison, nous effectuons une dernière passe d'actualisation afin que les chiffres reflètent les données les plus récentes disponibles et les retours d'entretiens.

Taille du marché australien des dispositifs esthétiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs esthétiques en Australie peuvent sembler très éloignées les unes des autres, car le périmètre de ce qui est considéré comme un revenu de vente de dispositifs n'est pas toujours aligné, et le calendrier de conversion monétaire ainsi que les mises à jour de prix peuvent modifier le total final en USD. Les écarts peuvent également provenir du fait qu'une source rattache le marché aux revenus des dispositifs liés aux procédures, ou parte plutôt des dépenses de santé globales en appliquant une hypothèse de part de marché.

Dans notre travail, le marché reste rattaché aux revenus des dispositifs, avec une logique de PVM actualisée lorsque les remises et le mix produit évoluent. Le calendrier monétaire est aligné sur l'année de base utilisée pour le modèle avant la finalisation du chiffre, ce qui explique en partie pourquoi le nombre peut différer d'autres sources, y compris Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 262,24 millions USD (2026) | |

| Éditeur sectoriel A | 770,00 millions USD (2024) | Utilise une année de base antérieure et semble appliquer une couverture de catégories plus large ou des hypothèses de PVM plus élevées, ce qui peut gonfler la valeur lorsque les types de dispositifs et les dépenses esthétiques connexes sont mélangés. |

| Portail d'analyses B | 704,38 millions USD (2024) | Couvre l'ensemble plus large de l'esthétique médicale et ne se limite pas aux revenus des dispositifs, si bien que la valeur des procédures et des traitements peut être captée en plus des ventes de dispositifs, ce qui fait augmenter le total. |

L'écart observé dans le tableau provient principalement du périmètre et de l'alignement des années, les revenus limités aux seuls dispositifs en Australie produisant un total plus faible que les estimations qui regroupent les procédures ou des catégories esthétiques adjacentes. En gardant le calcul traçable par rapport aux signaux de demande liés aux procédures, à des fourchettes de PVM réalistes et à un calendrier monétaire clair, la taille de marché obtenue reste plus facile à réconcilier et à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien des dispositifs esthétiques en 2026 ?

Il est évalué à 262,24 millions USD, avec une hausse projetée à 419,18 millions USD d'ici 2031 à un TCAC de 9,83 %.

Quelle catégorie de dispositifs domine les ventes ?

Les plateformes à base d'énergie détiennent 57,12 % des revenus de 2025, soutenues par leur polyvalence sur de multiples indications.

Quel segment d'application connaît la croissance la plus rapide ?

Le contourage corporel et la réduction de la cellulite progressent à un TCAC de 11,08 % jusqu'en 2031.

Comment les réglementations affectent-elles les cliniques ?

Un contrôle plus strict des injectables et la supervision médicale obligatoire augmentent les coûts de conformité, mais favorisent les prestataires bien dotés en ressources.

Qu'est-ce qui stimule le tourisme médical vers l'Australie ?

Une combinaison de normes de sécurité rigoureuses, de soins en langue anglaise et de prix compétitifs lorsque le dollar australien est faible.

Dernière mise à jour de la page le: