Taille et part de marché des réfrigérants à faible PRG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

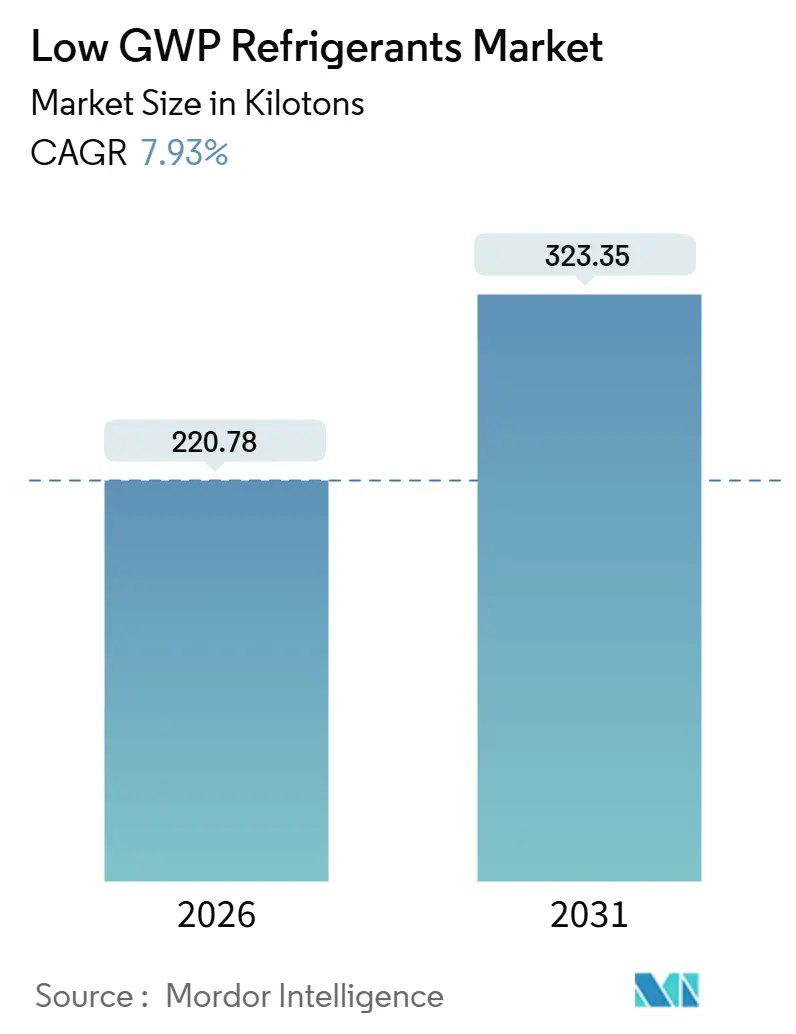

| Volume du Marché (2026) | 220.78 kilotonnes |

| Volume du Marché (2031) | 323.35 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérants à faible PRG par Mordor Intelligence

La taille du marché des réfrigérants à faible PRG est estimée à 220,78 kilotonnes en 2026 et devrait atteindre 323,35 kilotonnes d'ici 2031, à un TCAC de 7,93 % durant la période de prévision (2026-2031). La forte pression réglementaire en Amérique du Nord et en Europe, combinée au resserrement des objectifs d'élimination progressive du Protocole de Kigali, continue de comprimer la fenêtre de retrait des HFC à PRG élevé. La sécurité d'approvisionnement est devenue un facteur concurrentiel clé, les pénuries de matières premières faisant grimper les prix contractuels, tandis que les exploitants de supermarchés et de centres de données s'empressent de sécuriser des volumes à long terme. La maturité technologique s'améliore, aidée par des réfrigérants A2L plus sûrs et par la hausse des limites de charge en hydrocarbures qui réduisent la complexité des conversions. Les pionniers tirent leurs marges en associant des mélanges propriétaires à des compresseurs haute efficacité, en signant des contrats pluriannuels avec des distributeurs alimentaires et en s'associant à des hyperscalers testant le refroidissement liquide.

Points clés du rapport

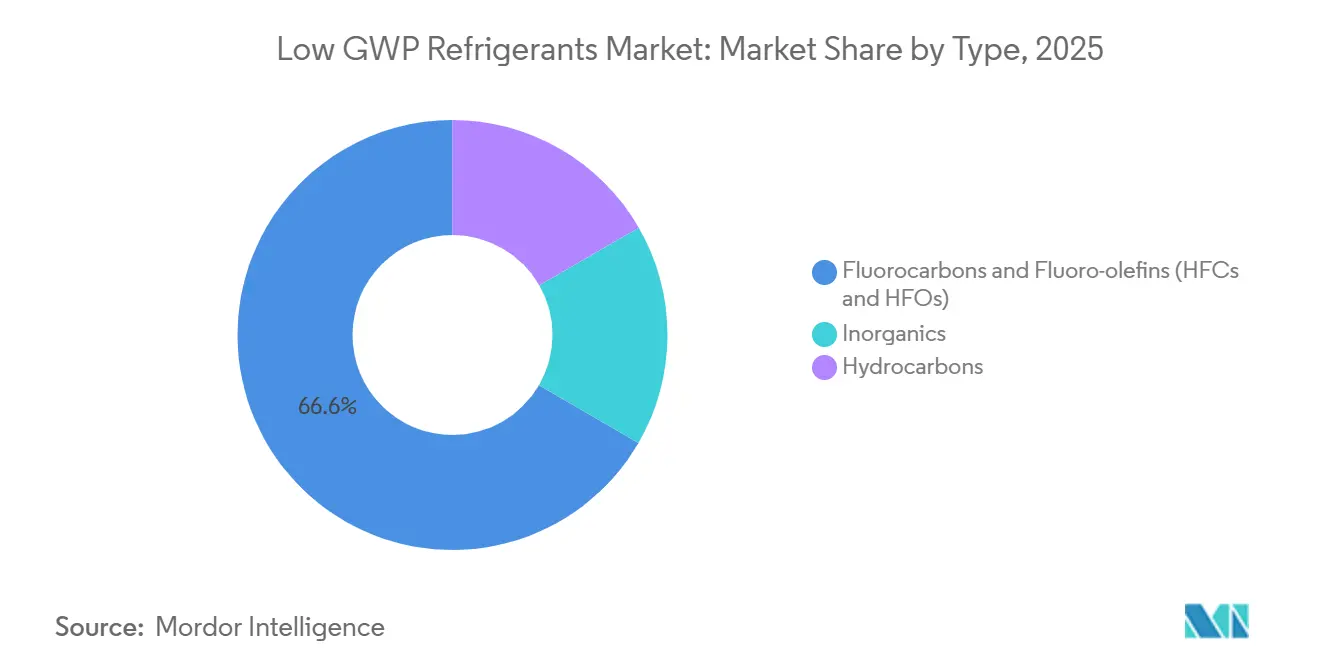

- Par type, les fluorocarbures et les fluoro-oléfines ont détenu 66,62 % de la part de marché des réfrigérants à faible PRG en 2025, et le segment devrait croître à un TCAC de 7,98 % jusqu'en 2031.

- Par application, la réfrigération commerciale a représenté 45,56 % de la taille du marché des réfrigérants à faible PRG en 2025 et s'étend à un TCAC de 8,14 % jusqu'en 2031.

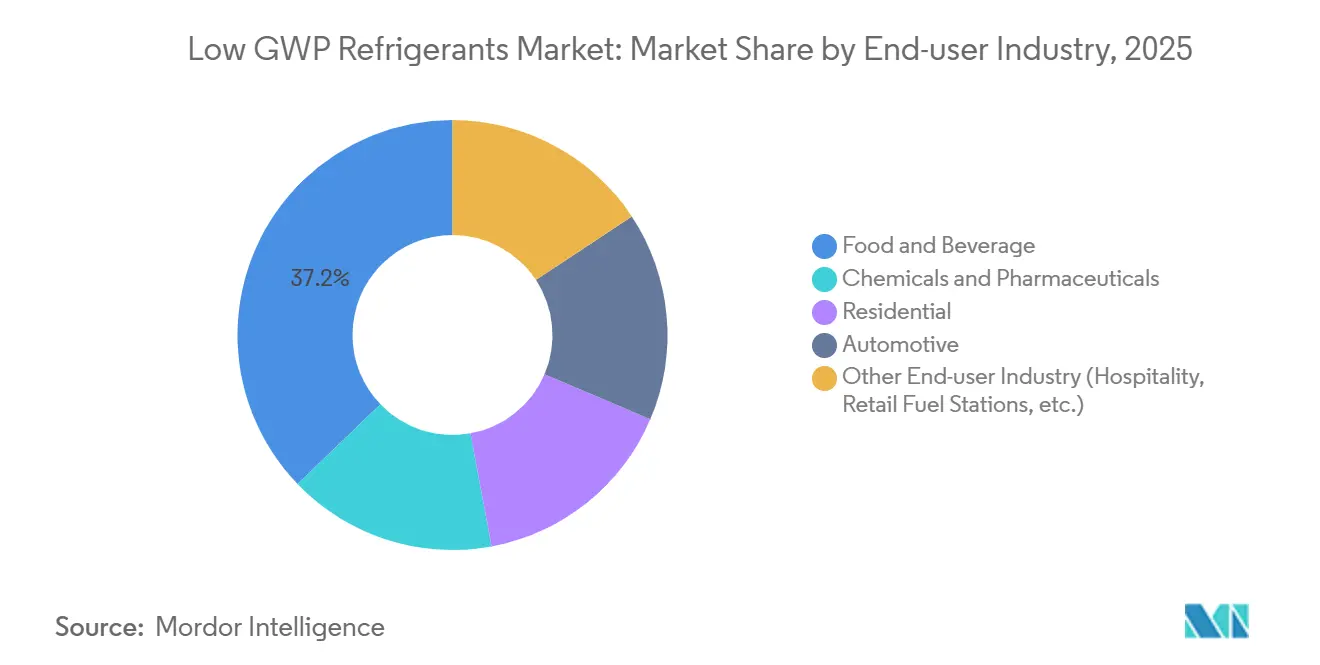

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 37,19 % de la taille du marché des réfrigérants à faible PRG en 2025, tout en progressant à un TCAC de 7,97 % jusqu'en 2031.

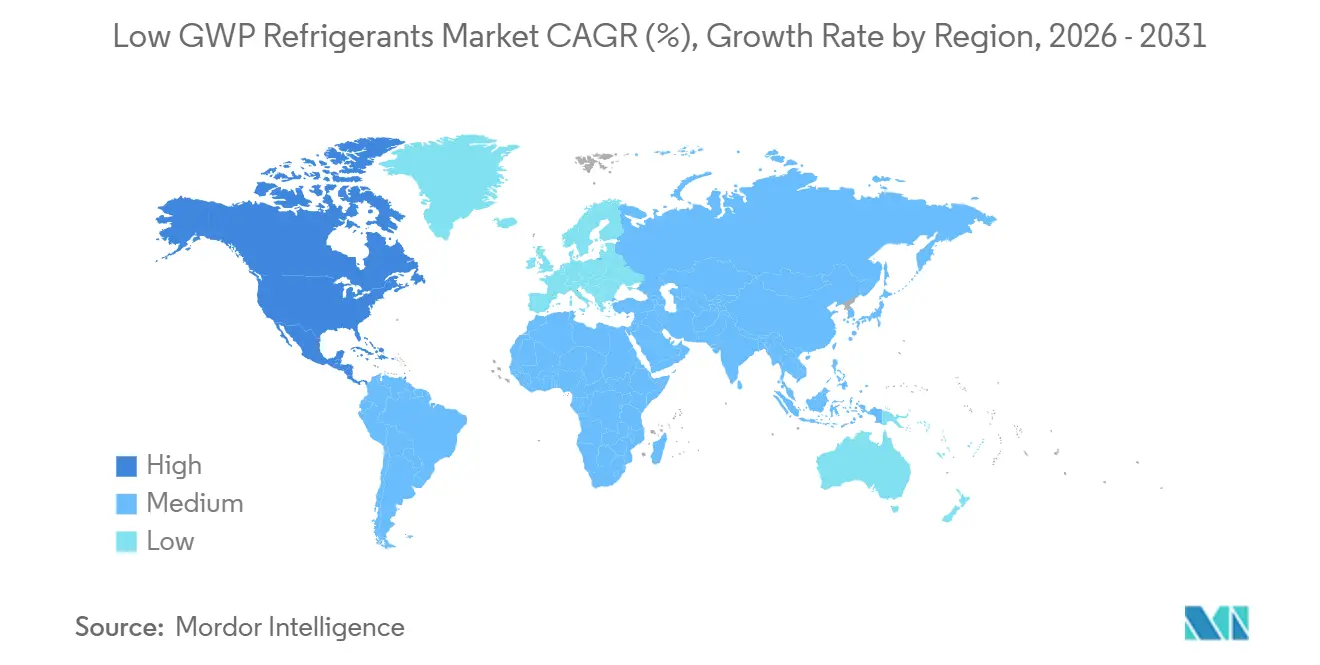

- Par géographie, l'Amérique du Nord est en tête avec 32,74 % de la part de marché des réfrigérants à faible PRG en 2025 et enregistre un TCAC de 8,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réfrigérants à faible PRG

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes et faible impact environnemental | +2.1% | Mondial, avec une application accélérée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante pour des systèmes CVC écologiques | +1.8% | Amérique du Nord, Europe, centres urbains APAC | Moyen terme (2-4 ans) |

| Demande croissante pour un refroidissement écoénergétique | +1.5% | Mondial, adoption maximale en APAC et au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor du refroidissement liquide des centres de données stimulant la demande | +0.9% | Amérique du Nord, Europe, APAC émergente | Moyen terme (2-4 ans) |

| Programmes d'incitation aux pompes à chaleur stimulant les systèmes à hydrocarbures | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes et faible impact environnemental

L'Union européenne a réduit les quotas de HFC autorisés de 40 % en 2024, contraignant les grossistes à privilégier les mélanges HFO et les réfrigérants naturels dans les équipements commerciaux. La loi AIM de l'Agence américaine de protection de l'environnement (EPA) a interdit le HFC-134a dans les nouveaux refroidisseurs à partir de janvier 2025, obligeant les supermarchés à convertir 12 000 magasins d'ici 2028. Les pays développés doivent réduire leur consommation de HFC de 85 % par rapport aux niveaux de référence 2011-2013 d'ici 2036 en vertu de l'Amendement de Kigali, créant une rareté de l'offre qui récompense les premiers adoptants détenant des contrats d'enlèvement à long terme. L'ASHRAE a reclassifié le R-32 et le R-454B en catégorie A2L en 2024, permettant leur utilisation dans les pompes à chaleur résidentielles, mais nécessitant des mises à jour des codes au niveau des États, que seuls 18 États américains avaient adoptées en décembre 2025.[1]ASHRAE, "Norme 34-2024 Désignations et classifications de sécurité," ashrae.org La loi japonaise sur le contrôle des émissions de fluorocarbures impose des contrôles annuels des fuites sur les systèmes de plus de 1 000 tonnes CO₂-e, accélérant la transition vers des systèmes HFO à faible charge ou des systèmes naturels dans l'entreposage frigorifique industriel.

Demande croissante pour des systèmes CVC écologiques

Les objectifs de zéro émission nette remodèlent les achats ; 68 % des entreprises du Fortune 500 visent la neutralité carbone d'ici 2040, un objectif qui exige des réfrigérants à faible PRG dans les bâtiments détenus et loués. Walmart a réservé 2,1 milliards USD pour moderniser 1 400 magasins américains vers des systèmes CO₂ d'ici 2030, invoquant une réduction de 20 % des coûts énergétiques et la suppression de 2,5 millions de tCO₂-e annuellement[2]Walmart Inc., "Mise à jour sur le développement durable - Août 2024," corporate.walmart.com . L'ISO 5149 a relevé les limites de charge en hydrocarbures à 500 g par circuit en 2024, autorisant une utilisation plus large des présentoirs au propane sans coûteux travaux de ventilation. L'Administration des services généraux des États-Unis limite désormais les marchés publics CVC fédéraux à un PRG inférieur à 700, favorisant les refroidisseurs HFO-1234ze(E) (gsa.gov). Les prestataires de refroidissement urbain à Abu Dhabi ont installé 18 MW de capacité à faible PRG en 2025, en accord avec le plan de neutralité carbone 2030 de l'émirat.

Demande croissante pour un refroidissement écoénergétique

Les compresseurs à vitesse variable associés à des réfrigérants à faible PRG réduisent la consommation d'électricité jusqu'à 25 % par rapport aux systèmes R-22 traditionnels en Asie-Pacifique, soulageant les contraintes du réseau électrique. Le Bureau de l'efficacité énergétique de l'Inde a imposé un ISEER minimum de 3,5 pour les climatiseurs split à partir de janvier 2025, un niveau réalisable uniquement avec du R-32 ou des mélanges HFO. La Chine a alloué 50 milliards CNY pour moderniser les zones de chaîne du froid avec des équipements à l'ammoniac et au CO₂ dans le cadre de son 14e Plan quinquennal. Les opérateurs de centres de données utilisant des échangeurs de chaleur de porte arrière au HFO-1336mzz(Z) ont atteint un PUE inférieur à 1,15 dans les clusters d'IA en 2025.

Essor du refroidissement liquide des centres de données stimulant la demande

Microsoft s'est engagé à investir 1,2 milliard USD pour convertir quinze centres de données au refroidissement liquide HFO d'ici 2027. Le refroidissement par immersion monophasique avec HFO-1336mzz(Z) réduit la consommation d'énergie des installations de 40 % et prend en charge des densités de baies supérieures à 100 kW. Le pilote belge de Google a réduit la consommation d'eau de 25 % en associant des circuits liquides HFO à des refroidisseurs secs. Des conceptions de collecteurs standardisées publiées par l'Open Compute Project en mars 2025 accélèrent l'interopérabilité entre fournisseurs. Les sites périphériques en régions tropicales déploient désormais des refroidisseurs CO₂ qui exploitent les conditions ambiantes, réduisant les coûts d'exploitation de 18 % par rapport aux unités CRAC.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de matières premières HFO et volatilité des prix | −1.4% | Mondial, aiguë en APAC | Court terme (≤ 2 ans) |

| Préoccupations des utilisateurs finaux quant à la légère inflammabilité | −0.8% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Formation limitée des techniciens pour les systèmes CO₂ | −0.6% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de matières premières HFO et volatilité des prix

La production combinée de 45 kilotonnes de HFO-1234yf de Honeywell, Chemours et Arkema n'a pas pu satisfaire la demande de 2025, entraînant une hausse des prix de 22 % au premier semestre 2025. L'arrêt de l'usine de Geismar de Honeywell a réduit 40 % de l'approvisionnement nord-américain pendant six semaines, retardant les lancements de modèles automobiles. L'expansion de Chemours à Corpus Christi n'atteindra sa pleine capacité qu'à mi-2026 en raison de retards administratifs, prolongeant la tension. Le tarif de 15 % de la Chine sur les importations de produits fluorochimiques, appliqué à partir de janvier 2025, a ajouté 3,50 USD par kg aux coûts à quai, pénalisant les mélangeurs locaux. Les petits producteurs se tournent vers le HFO-1234ze(E) mais ont besoin d'une refonte des équipements, prolongeant la commercialisation de deux ans.

Préoccupations des utilisateurs finaux quant à la légère inflammabilité

Seuls 18 États américains avaient adopté des codes de construction pour les réfrigérants A2L en décembre 2025, fragmentant la distribution nationale. Le Code mécanique international (IMC) de 2024 limite les charges A2L intérieures à 1,8 kg, limitant les capacités d'unités individuelles pour les grandes résidences. Les assureurs européens ont relevé les primes à 12 % pour les systèmes de cuisine aux hydrocarbures malgré la conformité à l'ISO 5149. Le Japon exige des inspections annuelles pour les systèmes CO₂ au-dessus de 4 MPa, ajoutant 1 000 USD de coût d'exploitation par supermarché. Une enquête de l'AHRI de 2024 a révélé que 34 % des propriétaires américains restent méfiants à l'égard des réfrigérants inflammables, ralentissant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les fluorocarbures dominent dans un contexte de progression des hydrocarbures

Les fluorocarbures et les fluoro-oléfines ont capté 66,62 % de la part de marché des réfrigérants à faible PRG en 2025 et sont en bonne voie pour un TCAC de 7,98 %. Les obligations réglementaires dans l'automobile ont fait du R-1234yf la norme pour 52 millions de véhicules construits en 2025. Les conversions HFO-513A réduisent les coûts de reconversion des refroidisseurs de 30 % par rapport aux mises à niveau CO₂. Les hydrocarbures progressent ; les fabricants européens ont expédié 1,8 million d'unités de pompes à chaleur au propane en 2025 après la révision des limites de charge de l'ISO 5149, élargissant l'adoption résidentielle. Les inorganiques restent une niche ; les racks CO₂ représentent 72 % des nouveaux supermarchés suédois, tandis que l'ammoniac prévaut dans les installations industrielles où les protocoles de sécurité et les salles des machines centralisées atténuent les préoccupations liées à la toxicité. Les perspectives de croissance dépendent de l'assouplissement de la tension sur les matières premières HFO et de l'harmonisation des codes de sécurité des hydrocarbures, deux prérequis pour un déplacement plus important des parts de marché.

Les fournisseurs de fluorocarbures adaptent des mélanges tels que le R-455A pour les unités de toiture en climat chaud et le R-515B pour les applications de refroidisseurs nécessitant des profils de sécurité A1. Les spécialistes des hydrocarbures se concentrent sur des prototypes au propylène et à l'éther diméthylique qui équilibrent inflammabilité et efficacité. L'innovation intersectorielle émerge ; les systèmes à double boucle associent le CO₂ dans les vitrines de température moyenne à l'ammoniac ou au propane dans les circuits basse température, réduisant les volumes de charge et atteignant les objectifs de PRG sans HFO propriétaires.

Par application : la réfrigération commerciale mène la vague de reconversion

La réfrigération commerciale a contrôlé 45,56 % de la taille du marché des réfrigérants à faible PRG en 2025 et progresse à un TCAC de 8,14 %. Les conversions de supermarchés se sont accélérées après que l'EPA a programmé une interdiction des systèmes à PRG élevé en 2026 pour les systèmes alimentaires de détail, poussant les chaînes vers des racks CO₂ ou des unités de condensation à mélanges HFO. Les discounteurs européens favorisent les présentoirs plug-in au propane qui évitent les coûts d'installation centralisée et tirent parti des limites de charge relevées de l'ISO 5149. Les utilisateurs industriels adoptent des cascades ammoniac-CO₂ qui réduisent la charge en R-717 de 80 % tout en préservant les performances en dessous de zéro.

La réfrigération domestique est proche d'une transition complète vers l'isobutane dans de nombreuses régions en raison des règles d'efficacité énergétique. La réfrigération de transport teste le CO₂ sur les routes en climat froid mais s'appuie sur des mélanges HFO ailleurs, compte tenu des sensibilités ambiantes. Le refroidissement de précision pour les centres de données est une niche petite mais en croissance rapide ; les échangeurs de porte arrière au HFO-1336mzz(Z) pourraient absorber 15 kilotonnes par an d'ici 2028 si les hyperscalers standardisent les conceptions liquides.

Par secteur d'utilisation final : l'alimentation et les boissons stimulent les dépenses de conformité

L'alimentation et les boissons ont représenté 37,19 % de la taille du marché des réfrigérants à faible PRG en 2025, progressant à un TCAC de 7,97 % alors que les opérateurs de chaînes du froid se modernisent pour répondre aux exigences de sécurité alimentaire et ESG. La loi américaine sur la modernisation de la sécurité alimentaire (FSMA) pousse les distributeurs vers des systèmes connectés à faible PRG permettant une surveillance continue de la température. Nestlé investit 800 millions CHF pour convertir 240 usines aux réfrigérants naturels d'ici 2028, visant une réduction de 40 % des émissions de Scope 1. Les lignes de production de boissons privilégient désormais les absorbeurs ammoniac-eau qui recyclent la chaleur résiduelle, réduisant la consommation d'électricité jusqu'à 30 %.

Les usines pharmaceutiques s'appuient sur des mélanges HFO dans les salles blanches et les congélateurs ultra-froids, Pfizer standardisant le R-1234ze(E) pour le stockage d'ARNm. L'adoption résidentielle est alimentée par des incitations aux pompes à chaleur ; les unités au propane sont appréciées dans les régions froides où les performances à −15 °C sont critiques. La climatisation automobile reste un débouché majeur, passant presque entièrement au R-1234yf. Les établissements d'hôtellerie et de santé se tournent vers des installations de refroidisseurs à faible PRG pour atteindre les objectifs ESG des entreprises, élargissant la diversité de la demande.

Analyse géographique

L'Amérique du Nord a représenté 32,74 % du volume de 2025 et croît à un TCAC de 8,26 % jusqu'en 2031. Les interdictions de l'EPA et les crédits d'impôt de la loi sur la réduction de l'inflation (IRA) accélèrent les conversions dans les supermarchés et le résidentiel, tandis que le prix du carbone du Canada et les remises provinciales soutiennent les reconversions commerciales. Le Mexique est à la traîne en raison d'une application insuffisante, concentrant l'adoption des réfrigérants à faible PRG dans les usines orientées vers l'exportation.

L'Europe a réduit les quotas de HFC de 40 % en 2024, faisant grimper les prix au comptant de 18 % et accélérant l'adoption des HFO et des réfrigérants naturels. L'Allemagne a accordé 3,5 milliards EUR de subventions aux pompes à chaleur en 2025, stimulant 1,2 million de ventes résidentielles avec une part de 28 % au propane. Les pays nordiques favorisent les racks CO₂ ; l'Europe du Sud s'appuie sur le HFO-513A dans les climats chauds. Le Royaume-Uni s'aligne sur les contrôles de l'UE, mais a utilisé la flexibilité de transition pour stocker des HFC, soulageant temporairement les contraintes d'approvisionnement.

L'Asie-Pacifique s'accélère sous l'effet des calendriers d'élimination des HCFC. La Chine a alloué 50 milliards CNY à la modernisation de la chaîne du froid, privilégiant l'ammoniac et le CO₂. La règle ISEER 3,5 de l'Inde pousse les fabricants de climatiseurs split vers le R-32 et les mélanges HFO. La subvention japonaise de 120 milliards JPY aux pompes à chaleur cible les secteurs de l'hôtellerie et de la restauration avec le CO₂ ou des hydrocarbures. L'Amérique du Sud et le Moyen-Orient-Afrique restent à un stade précoce ; l'adoption se concentre chez les multinationales capables de financer des systèmes à faible PRG à forte intensité capitalistique.

Paysage réglementaire

La réglementation reste le principal moteur de la demande pour les réfrigérants à faible PRP (dans le champ d'étude, les fluides ayant un PRP inférieur à 750), la conformité étant façonnée par les calendriers de réduction progressive de l'Amendement de Kigali et par des règles régionales plus rapides. Dans l'Union européenne, le règlement (UE) 2024/573 (entré en vigueur en 2024) a renforcé les restrictions sectorielles de mise sur le marché et consolidé la trajectoire vers une réduction de 100% des HFC d'ici 2050, ce qui continue de pousser la substitution vers les mélanges de HFO et les réfrigérants naturels dans les nouveaux équipements de réfrigération.

Aux États-Unis, l'EPA met en œuvre l'AIM Act à travers des limites de PRP par sous-secteur et des échéances définies dans le cadre du programme Technology Transitions. En mai 2026, l'EPA a finalisé la Technology Transitions Reconsideration Rule, mettant à jour certaines limites de PRP et modifiant les calendriers de conformité pour certains sous-secteurs de la réfrigération, avec une date d'entrée en vigueur fixée au 27 juillet 2026. Parallèlement aux règles au niveau des applications, l'allocation de quotas de l'AIM Act continue de se resserrer, la production et la consommation autorisées de HFC étant réduites à 60% de la référence historique en 2024 et devant descendre à 30% d'ici 2029, renforçant une rareté pilotée par les quotas et des évolutions de portefeuille dictées par la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur part des intrants fluorochimiques amont (notamment le HF/AHF et les intermédiaires utilisés pour produire les HFO et les mélanges HFC/HFO), passe par la synthèse et la purification spécialisées chez les producteurs de réfrigérants, puis par le mélange et le conditionnement. La distribution se poursuit via les grossistes de gaz, les circuits OEM du secteur HVACR et les réseaux d'installateurs. Les mélanges à base de HFO (par exemple les produits de la classe R-454B utilisés en remplacement dans la climatisation et la réfrigération) exigent des contrôles de pureté et de stabilité plus stricts que les réfrigérants historiques, ce qui concentre la valeur dans des usines dédiées, des systèmes qualité et des formulations propriétaires. Pour les réfrigérants naturels, la chaîne est davantage tirée par les équipements, car l'adoption du CO2 et de l'ammoniac dépend de conceptions de systèmes spécialisées, de composants haute pression et de matériaux comme l'acier inoxydable, soutenus par une infrastructure de sécurité.

En aval, la qualification des équipementiers, la disponibilité des composants et la préparation des services influencent la rapidité avec laquelle les conversions passent des réfrigérants historiques aux systèmes à faible PRP. Les goulets d'étranglement ont tendance à se concentrer autour de composants à forte valeur ajoutée pour des conceptions efficaces à faible PRP, notamment les compresseurs à vitesse variable, les échangeurs de chaleur avancés et les commandes à base de semi-conducteurs, tandis que la formation des installateurs et la conformité aux codes affectent le déploiement des réfrigérants A2L et des systèmes de surpression au CO2. Les prix et la disponibilité suivent également la dynamique des politiques et des quotas, comme l'illustre le suivi des prix de l'UE au quatrième trimestre 2025, qui a montré des prix stables pour les mélanges de remplacement (R-448A, R-449A, R-513A et autres) et une baisse pour le R-32, à mesure que la substitution évolue selon les applications.

Paysage concurrentiel

Le marché des réfrigérants à faible PRG est modérément consolidé, avec des producteurs de premier plan tels que Chemours, Honeywell et Daikin qui stimulent l'innovation dans les mélanges HFO pour répondre aux réglementations PRG. Daikin met l'accent sur l'adoption du R-32 pour sa simplicité opérationnelle, tandis que Honeywell et Arkema renforcent les partenariats en matière de matières premières pour faire face à la volatilité des prix. Les équipementiers CVC, notamment Lennox et Johnson Controls, donnent la priorité à l'optimisation des systèmes spécifiques aux réfrigérants, lançant des plateformes à faible PRG conçues pour les systèmes split et les centres de données. Des concurrents émergents dans les racks CO₂ et les refroidisseurs au propane perturbent le marché avec des systèmes modulaires à réfrigérants naturels. L'acquisition de SET Refrigeración par Epta renforce sa présence dans le segment des supermarchés, tandis que les plateformes de détection de fuites alimentées par l'IA et de gestion de l'énergie créent de nouvelles opportunités dans le secteur du service après-vente.

Leaders du secteur des réfrigérants à faible PRG

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Arkema S.A.

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent dans les segments où les réglementations et les règles d'achat orientent déjà les décisions vers les réfrigérants à faible PRP, tout en laissant place à la différenciation par la sécurité, l'efficacité et l'accompagnement du cycle de vie. Aux États-Unis, les contraintes d'achat fédérales telles que le seuil de PRP de la General Services Administration (inférieur à 700) créent un canal défini pour les réfrigérants de refroidisseurs à faible PRP, notamment le HFO-1234ze(E), et pour les plateformes d'équipements conformes. Le refroidissement liquide des centres de données accroît également la demande de fluides spécialisés à faible PRP utilisés dans les échangeurs de chaleur à porte arrière et les systèmes d'immersion, soutenue par l'activité des hyperscalers et la standardisation de l'écosystème, notamment la publication par l'Open Compute Project de conceptions de collecteurs standardisés en mars 2025.

Un deuxième domaine d'opportunité concerne la sécurité d'approvisionnement et la régionalisation des molécules et mélanges à faible PRP, notamment au vu des tensions signalées sur l'offre de HFO et de la volatilité des prix. Les investissements de capacité annoncés et les expansions de portefeuille, comme le projet de capacité de HFO et d'AHF prévu par SRF Ltd à Odisha, ainsi que les accords producteur-distributeur qui élargissent l'accès aux mélanges de HFO, laissent entrevoir une voie vers une offre supplémentaire pour desservir les marchés contraints et réduire la dépendance à un nombre limité d'usines mondiales. Parallèlement, les mesures de réexamen de l'EPA de mai 2026, qui ont ajusté certaines limites et calendriers de PRP dans la réfrigération commerciale, ainsi que la suppression de l'échéance d'installation du 1er janvier 2026 pour certains équipements résidentiels et commerciaux légers de CVC/pompe à chaleur d'avant 2025 utilisant des réfrigérants ayant un PRP supérieur à 700, modifient le lieu et le moment des conversions. Cela accroît la nécessité de gérer les transitions du parc installé grâce à des mélanges compatibles avec la rénovation, à la formation des installateurs et aux services de cycle de vie des réfrigérants (récupération et valorisation), plutôt que de s'appuyer uniquement sur le renouvellement des équipements neufs.

Développements récents du secteur

- Juillet 2026 : Daikin Comfort Technologies North America a lancé la pompe à chaleur de toiture à onduleur NEXIO Max pour les applications commerciales légères utilisant le R-32. Ce produit élargit la disponibilité OEM de solutions préassemblées à plus faible PRP et soutient les installateurs recherchant des remplacements conformes à mesure que les codes et l'adoption par les États des dispositions relatives aux A2L progressent.

- Mai 2026 : L'EPA américaine a finalisé des révisions dans le cadre du programme Technology Transitions de l'AIM Act, ajustant certaines limites de PRP et échéances de conformité selon les sous-secteurs de la réfrigération, la règle de réexamen entrant en vigueur le 27 juillet 2026. Cette mise à jour modifie le calendrier et la composition de la demande de réfrigérants en prolongeant les délais pour certaines applications sélectionnées, tout en maintenant en place le cadre global de réduction progressive des HFC.

- Mai 2025 : Arkema a annoncé un accord commercial avec Honeywell visant à élargir son portefeuille de réfrigérants à plus faible PRP de marque Forane, incluant l'accès à des mélanges tels que le R-454B et à des réfrigérants de remplacement utilisés dans la réfrigération commerciale. Cette démarche renforce la portée de la distribution et l'étendue du portefeuille pour les installateurs et les grossistes qui gèrent une substitution accélérée des gaz historiques à fort PRP.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des réfrigérants à faible PRP est défini comme les ventes de fluides réfrigérants nouvellement produits avec un PRP sur 100 ans inférieur à 750, utilisés dans les applications de réfrigération, de climatisation et de pompe à chaleur, suivies à l'échelle mondiale.

Exclusions du champ d'étude : nous excluons les réfrigérants récupérés ou recyclés ainsi que tout revenu lié à des équipements complets de CVC ou de réfrigération.

Aperçu de la segmentation

- Par type

- Inorganiques

- Hydrocarbures

- Fluorocarbures et fluoro-oléfines (HFC et HFO)

- Par application

- Réfrigération commerciale

- Réfrigération industrielle

- Réfrigération domestique

- Autres applications

- Par secteur d'utilisation final

- Alimentation et boissons

- Produits chimiques et pharmaceutiques

- Résidentiel

- Automobile

- Autres secteurs d'utilisation final (hôtellerie, stations-service au détail, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et ancrer le modèle sur quelques séries de données publiques. Nous nous sommes appuyés sur des publications réglementaires et politiques qui façonnent le calendrier de transition des réfrigérants, ainsi que sur des statistiques publiques reflétant la demande de refroidissement et les évolutions du parc d'équipements.

Les sources consultées comprennent des documents publics tels que la documentation de la CCNUCC et de l'Amendement de Kigali pour le contexte de réduction progressive des HFC, les pages du programme SNAP de l'EPA américaine et des programmes connexes pour l'usage autorisé des réfrigérants, les publications de l'Agence européenne pour l'environnement sur les gaz fluorés, et l'Agence internationale de l'énergie pour la demande de refroidissement et les tendances des équipements. Nous avons également utilisé des statistiques douanières et commerciales lorsqu'elles étaient disponibles, ainsi que des articles évalués par des pairs traitant des PRP des réfrigérants et de leur adéquation aux applications. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse professionnelle fiable ont été consultés pour les ajouts de capacité, les lancements de produits et les commentaires sur les prix, tandis qu'une base de données payante pour les données financières des entreprises, les actualités et les recherches de brevets a permis des vérifications croisées plus rapides. Ces sources de recherche documentaire sont données à titre illustratif, et de nombreux autres documents publics ont été examinés pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement considéré comme faible PRP dans différentes régions et sur la rapidité de la substitution dans les principaux usages finaux. Nous avons échangé avec des producteurs de réfrigérants, des distributeurs, des acteurs de l'écosystème des équipements et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de valider les taux d'adoption, la répartition des applications et une orientation réaliste des prix pour la période de prévision.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30% | Directions générales : 16% | APAC : 43% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 36% | EMEA : 32% |

| Petits acteurs : 17% | Managers : 48% | Amériques : 25% |

Dimensionnement et prévision du marché

Le marché a été modélisé à l'aide d'une construction descendante qui reconstitue la demande à partir de l'activité des équipements de refroidissement et des calendriers de transition dictés par les politiques, puis convertit cette activité en volumes de consommation de réfrigérants par application. Pour garantir un total réaliste, nous avons corroboré les résultats par des vérifications ascendantes sélectives, notamment des signaux de capacité des fournisseurs, des discussions avec les canaux de distribution sur les évolutions de mix, et des volumes échantillonnés sur la base de tailles de charge typiques et de schémas d'entretien.

Les principales données ayant façonné le modèle incluent le rythme de conformité à la réduction progressive des HFC par région, le calendrier de conversion des réfrigérants historiques vers des options à plus faible PRP, la répartition entre nouvelles installations et demande d'entretien, les différences au niveau des applications en matière de taille de charge de réfrigérant, et l'orientation de l'adoption des codes de sécurité et d'inflammabilité qui affecte les hydrocarbures et les mélanges A2L. Lorsque des chiffres ascendants détaillés n'étaient pas disponibles de manière cohérente pour les petits pays, nous avons utilisé des indicateurs de substitution tels que la croissance du parc d'équipements et des références régionales d'adoption, puis les avons examinés avec des experts pour réduire le risque de surestimation.

Pour les prévisions, une analyse de scénarios a été utilisée, car le calendrier réglementaire, l'acceptation des codes de construction et la disponibilité de l'offre peuvent faire évoluer la courbe d'adoption de manière non linéaire. Les hypothèses ont été testées avec des données primaires afin que le scénario de base reste en phase avec ce que les acheteurs et les vendeurs indiquent pouvoir exécuter dans les prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation à partir de signaux indépendants, et les écarts ont été examinés avant la finalisation des résultats. Les analystes ont comparé les volumes modélisés aux jalons réglementaires, aux mouvements de capacité signalés et aux évolutions observées des applications, puis ont revérifié les écarts régionaux importants qui ne correspondaient pas aux indicateurs de soutien.

Avant validation finale, le modèle passe par plusieurs étapes de révision, et des appels de suivi sont déclenchés lorsqu'une hypothèse clé change, comme une mise à jour réglementaire majeure ou un changement significatif de la disponibilité de l'offre. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché des réfrigérants à faible PRP par Mordor Intelligence comparé à d'autres estimations publiées

Les estimations publiées pour les réfrigérants à faible PRP diffèrent souvent en raison des règles de comptabilisation et des choix de mesure, si bien qu'un même sujet peut paraître plus vaste ou plus restreint selon les études. Les plus grandes différences proviennent généralement du fait que l'étude suit le volume ou la valeur, de ce qui est considéré comme faible PRP, et de l'inclusion ou non de flux de revenus connexes.

Certains chiffres publiés intègrent les gaz récupérés et ajoutent parfois même des revenus liés aux équipements, ce qui gonfle le chiffre total adressable. Chez Mordor Intelligence, le marché ne comptabilise que les fluides réfrigérants à faible PRP nouvellement produits, avec un seuil fixé à moins de 750 de PRP, et le suivi est effectué en termes de volume afin d'éviter les fluctuations liées aux prix qui peuvent masquer les progrès d'adoption.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 220,78 millions USD (2026) | |

| Cabinet de conseil mondial A | 8,70 milliards USD (2024) | Utilise un indicateur de valeur et combine les réfrigérants à faible PRP avec les revenus des HFC historiques dans le même total, et la liste des produits inclus ainsi que les hypothèses de prix ne sont pas clairement divulguées. |

| Portail sectoriel B | 32,57 milliards USD (2024) | Mélange les ventes de réfrigérants avec l'activité de gaz récupérés et la valeur du matériel de CVC associé, et applique une majoration de prix agressive sans vérifications claires par rapport à la consommation au niveau des applications. |

L'écart observé dans le tableau s'explique en grande partie par le mélange des périmètres et par des totaux basés sur la valeur qui évoluent avec les prix plutôt qu'avec l'adoption. En maintenant le périmètre limité aux fluides à faible PRP nouvellement produits et en validant la courbe d'adoption par une logique de consommation au niveau des applications, l'estimation reste traçable à des données claires, vérifiables et reproductibles.

Questions clés abordées dans le rapport

Quel volume le marché des réfrigérants à faible PRG devrait-il atteindre d'ici 2031 ?

Le marché devrait atteindre 323,35 kilotonnes d'ici 2031, avec un TCAC de 7,93 %.

Quel segment mène actuellement en termes de part de marché ?

La réfrigération commerciale est en tête, détenant 45,56 % du volume de 2025.

Pourquoi les fluorocarbures restent-ils dominants malgré la pression réglementaire ?

Les obligations réglementaires dans l'automobile pour le R-1234yf et les mélanges HFO de substitution pour les refroidisseurs maintiennent une forte demande, tandis que les pénuries d'approvisionnement ralentissent la substitution par les hydrocarbures.

Comment les incitations américaines influencent-elles l'adoption des pompes à chaleur résidentielles ?

Le crédit d'impôt 25C de la loi sur la réduction de l'inflation (IRA) a stimulé 2,8 millions de ventes de pompes à chaleur en 2025, les unités au propane gagnant des parts dans les régions froides.

Quel est le principal obstacle à l'adoption des systèmes CO₂ dans les marchés émergents ?

La pénurie de techniciens formés accroît le risque d'installation et retarde les conversions des supermarchés.

Quelles régions affichent la croissance de marché la plus rapide jusqu'en 2031 ?

L'Amérique du Nord affiche le TCAC régional le plus élevé à 8,26 % en raison des interdictions agressives de l'EPA et des crédits d'impôt.

Dernière mise à jour de la page le: