Taille et Part du Marché des Pneus Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

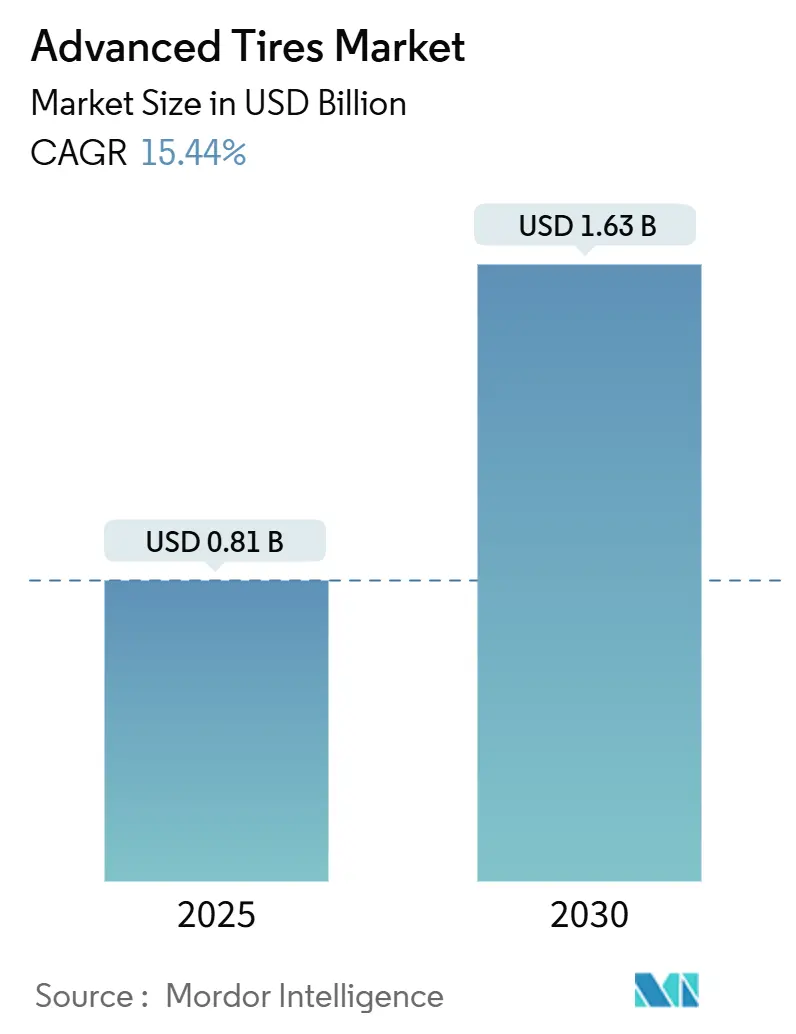

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.63 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus Avancés par Mordor Intelligence

La taille du Marché des Pneus Avancés est estimée à 0,81 milliard USD en 2025, et devrait atteindre 1,63 milliard USD d'ici 2030, à un CAGR de 15,44 % au cours de la période de prévision (2025-2030). Le doublement de valeur traduit la manière dont la prolifération des véhicules électriques, la pénétration de l'IoT et le développement de la conduite autonome transforment des composants en caoutchouc autrefois passifs en sous-systèmes de véhicules riches en données et critiques pour les performances. La demande se concentre sur les composés résistants au couple, les architectures à puce intégrée et les mécanismes d'auto-gonflage qui réduisent les temps d'arrêt pour maintenance. L'élan du marché est encore renforcé par des réglementations en matière de durabilité telles que l'interdiction du 6PPD en Californie, qui accélère l'innovation chimique biosourcée. L'intensité concurrentielle est modérée, les grands acteurs historiques du pneumatique défendant leurs parts face aux spécialistes des capteurs, des logiciels et des matériaux. Pourtant, la collaboration l'emporte sur la confrontation, car l'intégration par les équipementiers d'origine récompense désormais les partenaires qui allient ingénierie mécanique et analytique numérique.

Principaux Enseignements du Rapport

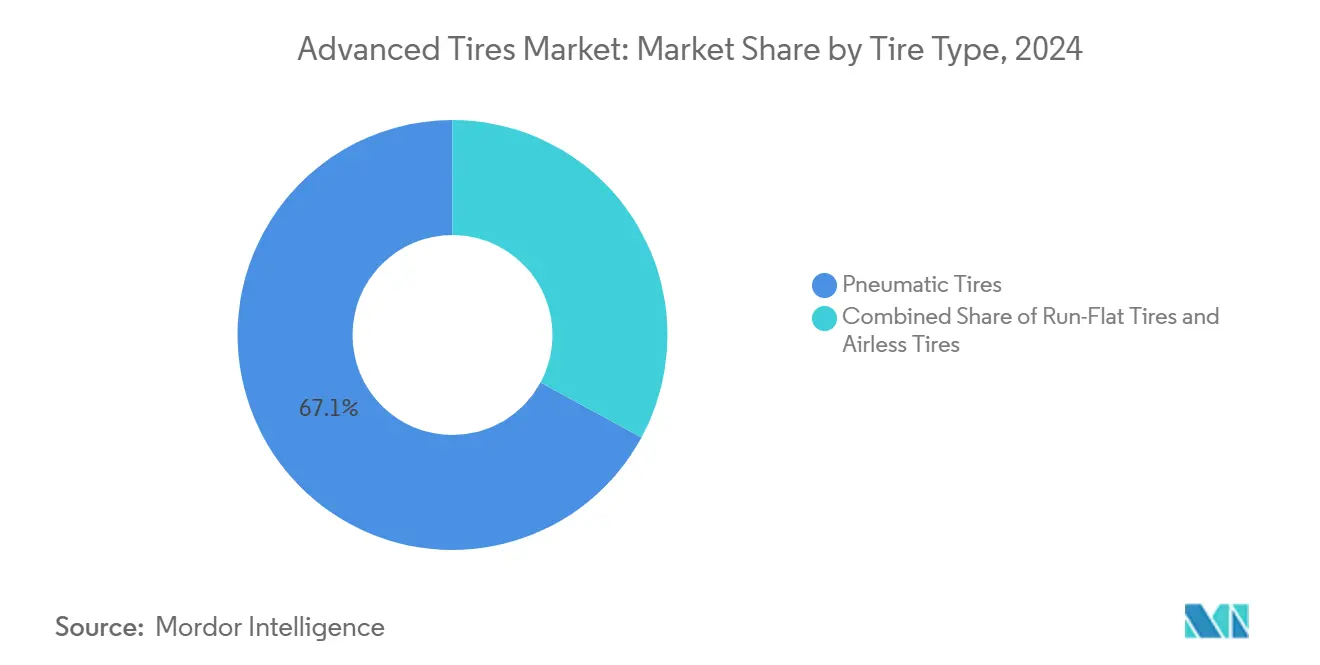

- Par construction de pneu, les produits pneumatiques représentaient 67,13 % de la taille du marché des pneus avancés en 2024, et les formats sans air progressent à un CAGR de 15,48 % entre 2025 et 2030.

- Par technologie, les pneus intelligents à puce intégrée représentaient 44,54 % de la taille du marché des pneus avancés en 2024 ; les systèmes à auto-gonflage devraient se développer à un CAGR de 15,51 % jusqu'en 2030.

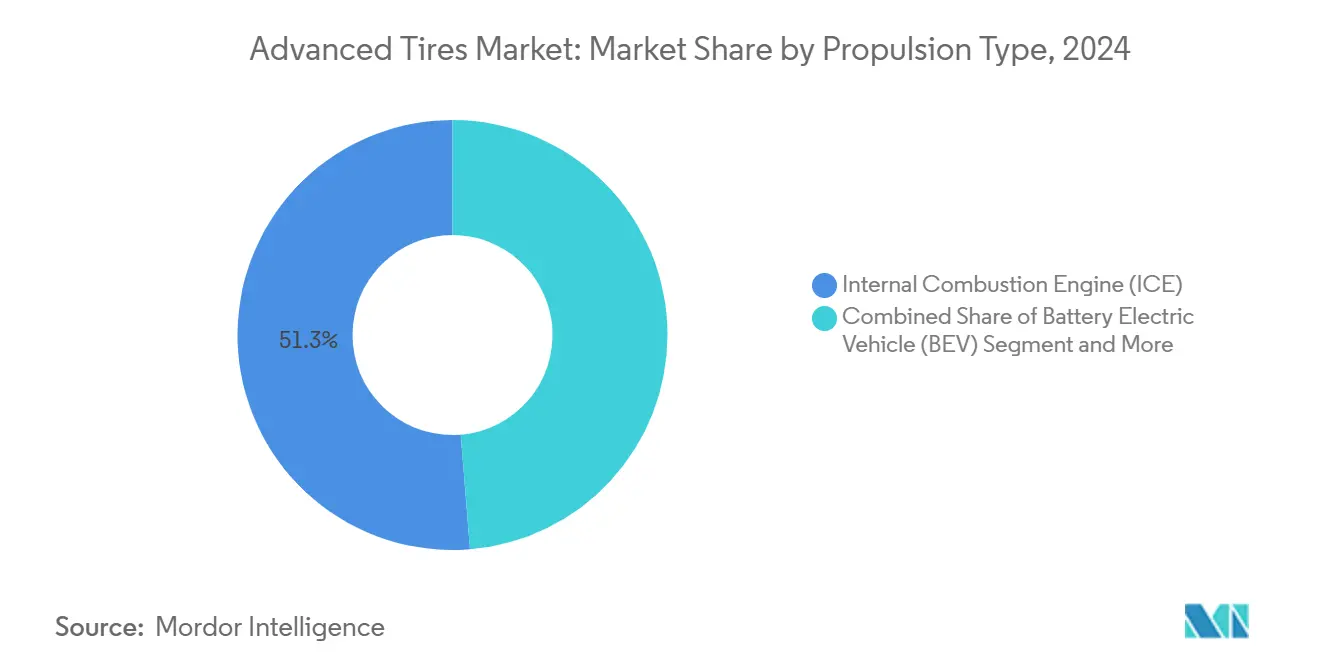

- Par type de propulsion, les moteurs à combustion interne détenaient 51,26 % de la part du marché des pneus avancés en 2024, tandis que les véhicules électriques à batterie devraient progresser à un CAGR de 15,55 % jusqu'en 2030.

- Par canal de vente, le marché secondaire contrôlait 73,42 % de la taille du marché des pneus avancés en 2024, tandis que les montages équipementiers d'origine sont positionnés pour la croissance la plus rapide à un CAGR de 15,45 % d'ici 2030.

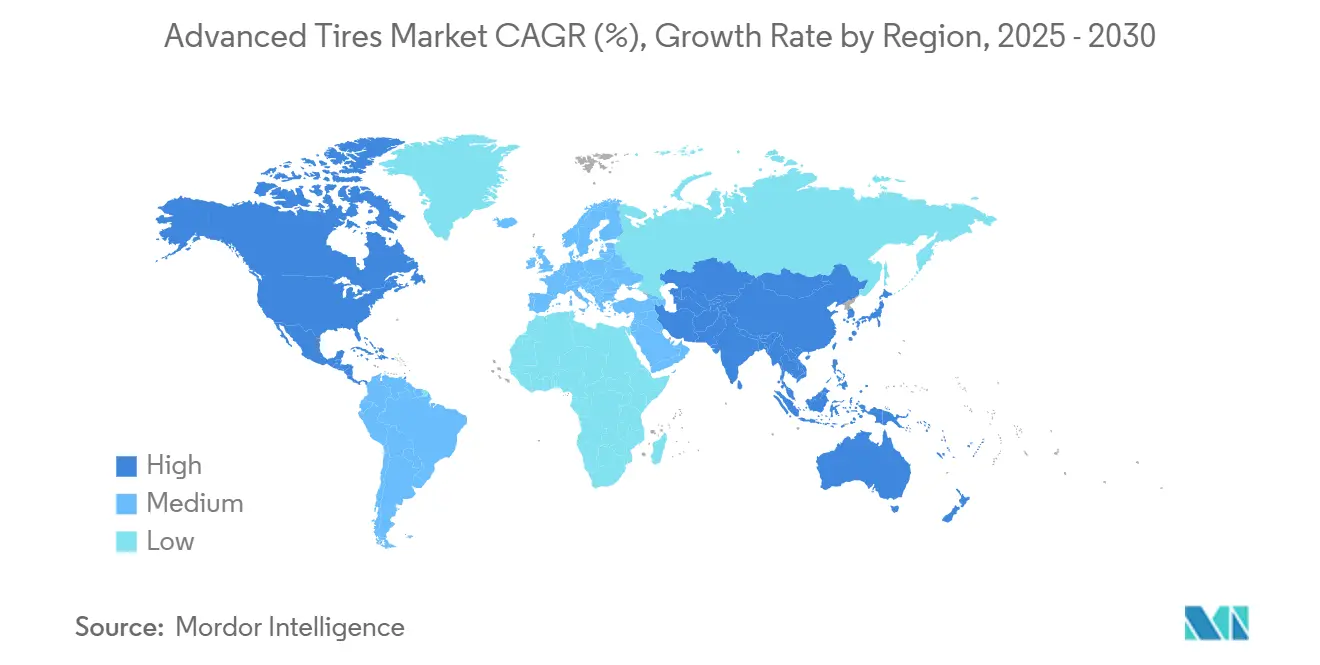

- Par région, l'Asie-Pacifique était en tête avec une part de 37,88 % de la taille du marché des pneus avancés en 2024 et devrait afficher le CAGR le plus rapide de 15,49 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Pneus Avancés*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Véhicules Électriques et Connectés | +4.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Pression des Équipementiers d'Origine pour des Pneus Intelligents Connectés | +3.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Les Usines de Pneus Automatisées de l'Industrie 4.0 Réduisent les Coûts | +2.3% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations sur l'Économie de Carburant | +2.1% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Réglementation 6PPD en Californie | +1.9% | Amérique du Nord, avec des répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Modèles d'Abonnement et de Services pour Flottes | +1.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Véhicules Électriques et Connectés

La traction électrique ajoute de la masse, un couple instantané et un faible bruit en cabine, de sorte que les pneus utilisent désormais des carcasses à haute charge, des composés enrichis en silice et des mousses acoustiques capables de réduire la résistance au roulement d'un cinquième et le bruit en cabine de 2 dB[1]"Technologie de Pneu Électrique," Pirelli SpA, pirelli.com . La gamme EV-Ready de Continental intègre des bandes de polyuréthane absorbant le bruit et une géométrie de bande de roulement optimisée, obtenant des nominations d'équipementiers d'origine sur les SUV de l'année modèle 2025[2]"Pneus Intelligents pour la Mobilité Électrique," Continental AG, continental.com . Les références spécifiques aux véhicules électriques commandent également des primes de prix d'un quart, augmentant le chiffre d'affaires par unité pour les fabricants. Les flux de données provenant des carcasses à puce intégrée alimentent les algorithmes de prédiction d'autonomie dans les systèmes de gestion de batterie. La collaboration entre les plateformes électriques et les pneus intelligents positionne les fournisseurs disposant de portefeuilles de véhicules électriques pour une croissance exceptionnelle à mesure que les livraisons mondiales de véhicules électriques à batterie augmentent en 2025.

Pression des Équipementiers d'Origine pour des Pneus Intelligents Connectés

Les prototypes d'autonomie de niveau 3 nécessitent des données de friction et de température en temps réel pour affiner les enveloppes de freinage, ce qui pousse les équipementiers d'origine à exiger des carcasses à capteurs intégrés dès la phase de lancement du programme. Les conceptions à puce intégrée occupent déjà plus des deux cinquièmes du chiffre d'affaires technologique. Les contrats de développement conjoint de Continental avec deux constructeurs automobiles européens illustrent la manière dont les unités de contrôle électronique des pneus et des véhicules co-développent désormais des protocoles de communication. Les modèles de maintenance prédictive réduisent les temps d'arrêt des flottes et diminuent les coûts de garantie. Le CAGR du canal équipementier d'origine reflète la manière dont le montage en usine de pneus connectés dépassera les installations de rétrofit. À mesure que les écosystèmes de données propriétaires arrivent à maturité, les équipementiers d'origine préfèrent les fournisseurs de pneus de premier rang capables de garantir la conformité en matière de cybersécurité et les mises à jour du micrologiciel à distance.

Les Usines de Pneus Automatisées de l'Industrie 4.0 Réduisent les Coûts

Les cellules d'assemblage de tringles par cobots, l'inspection de la bande de roulement par vision artificielle et les jumeaux numériques font passer le taux de rendement au premier passage au-dessus des quatre cinquièmes, réduisant les rebuts et la consommation d'énergie. L'usine de Hiroshima de Bridgestone fait état d'une réduction d'un cinquième de la main-d'œuvre et d'un gain de temps de cycle après automatisation. À mesure que le capital s'amortit, les coûts unitaires convergent plus rapidement vers ceux des pneus conventionnels, atténuant la contrainte de coût. Les données de processus améliorées informent également les ajustements de composés en temps réel qui élèvent l'uniformité, soutenant directement les objectifs de confort de conduite des véhicules autonomes.

Réglementations sur l'Économie de Carburant

Les règles CO2 de l'UE post-2025 obligent les voitures particulières à réduire les émissions de la flotte de deux cinquièmes par rapport aux niveaux de référence de 2021, et les pneus à faible résistance au roulement contribuent jusqu'à 4 g/km de cette exigence. Les recettes de bande de roulement enrichies en silice et les conceptions à section étroite réduisent les pertes d'énergie au minimum, équivalant à deux ans de gains d'efficacité du groupe motopropulseur. Des systèmes d'étiquetage tels que la note A européenne influencent désormais deux cinquièmes des décisions d'achat des consommateurs. Les mises à jour du CAFE américain reflètent cette trajectoire, incitant les usines de pneus nord-américaines à se reconvertir pour des composés à faible hystérésis. Les fabricants qui investissent tôt dans la science des matériaux obtiennent des primes de prix et des crédits réglementaires tout en réduisant les coûts de conformité des équipementiers d'origine.

Analyse de l'Impact des Freins sur le Marché des Pneus Avancés*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé | -2.7% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Matériaux Spéciaux | -1.9% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations de Durabilité et de Fiabilité pour les Nouvelles Conceptions | -1.8% | Mondial, avec un impact plus élevé dans les applications commerciales | Moyen terme (2-4 ans) |

| Risques liés à la Propriété des Données et à la Cybersécurité | -1.4% | Mondial, concentré dans les marchés développés avec des véhicules connectés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Économies d'Échelle Limitées

Les carcasses intelligentes avec des réseaux de capteurs multicouches se vendent au détail à 240 USD contre 155 USD pour des modèles pneumatiques premium comparables, réduisant la demande adressable dans les zones géographiques sensibles aux prix. Les volumes de production diminuent par référence, maintenant les frais généraux de matériaux et d'étalonnage élevés. Les opérateurs de fret en Amérique latine et en Asie du Sud-Est reportent l'adoption jusqu'à ce que la modélisation du coût total de possession prouve des économies tangibles. Les fournisseurs pilotent des crédits de fabrication aux États-Unis et des cartouches de capteurs modulaires qui réduisent le coût incrémental par pneu d'un dixième pour débloquer le volume. La montée en échelle est anticipée une fois que trois programmes d'équipementiers d'origine mondiaux passeront de la validation à la production en série au cours de 2026-2027.

Préoccupations de Durabilité et de Fiabilité pour les Nouvelles Conceptions

L'électronique intégrée ajoute des points de défaillance potentiels ; les tests sur le terrain montrent que l'infiltration d'humidité provoque 3 % de défaillances de capteurs après 24 mois dans des cycles d'utilisation intensive. Les prototypes sans air luttent encore contre l'accumulation de chaleur à des vitesses autoroutières soutenues, limitant les lancements initiaux aux flottes de livraison du dernier kilomètre. Les opérateurs de flottes exigent une parité d'assurance avec la couverture de garantie de 160 000 km des carcasses conventionnelles. Les techniciens de service nécessitent également de nouveaux équipements d'étalonnage, augmentant les temps d'arrêt lors des premiers déploiements. À mesure que la norme ISO 21750 finalise les critères d'interopérabilité, les fournisseurs de composants visent à réduire de moitié l'épaisseur du boîtier des capteurs, à améliorer la durée de vie en fatigue par flexion et à répondre aux hésitations en matière de garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Pneus Avancés

Par Type de Pneu :

La Domination des Pneus Pneumatiques Face à la Disruption des Pneus Sans AirLes pneus pneumatiques ont capturé une part de 67,13 % du marché des pneus avancés en 2024, bénéficiant de l'échelle de fabrication mondiale et d'un écosystème de remplacement mature. Les architectures sans air, cependant, affichent le CAGR le plus fort de 15,48 %, reflétant les pilotes UPTIS de Michelin avec General Motors et les déploiements de flottes logistiques de Bridgestone. Les pneus pneumatiques continuent d'évoluer grâce à des revêtements auto-obturants et des inserts à roulage à plat qui étendent la pertinence du produit même à mesure que les alternatives anti-crevaison arrivent à maturité. En revanche, les nervures sans air, les treillis à rayons et les structures fabriquées par addition visent à réduire les temps d'arrêt et les déchets d'élimination, positionnant le format pour les flottes de taxis-robots autonomes.

Le marché des pneus avancés montre une bifurcation : les voitures particulières haut de gamme favorisent encore les pneus pneumatiques orientés confort, tandis que les flottes d'entrepôts, de livraison du dernier kilomètre et militaires testent des concepts sans air. Les défis de mise à l'échelle comprennent la reconversion des équipements de montage et l'obtention d'un amortissement des vibrations comparable aux carcasses gonflées. Les régulateurs élaborent des protocoles de tests d'endurance pour certifier les modèles sans air pour une utilisation autoroutière d'ici 2026. À mesure que les producteurs affinent les élastomères de polyuréthane pour dissiper la chaleur, les barrières à l'adoption diminuent, et les pneus sans air pourraient éroder la domination des pneus pneumatiques dans les segments à forte utilisation où le risque de crevaison impose des coûts cachés.

Par Technologie :

L'Intégration Intelligente Mène la Vague d'InnovationLes conceptions à puce intégrée contrôlaient une part de 44,54 % du marché des pneus avancés en 2024, soulignant comment la connectivité définit désormais l'avantage concurrentiel pour le marché des pneus avancés. Les carcasses à auto-gonflage sont en tête de la croissance à un CAGR de 15,51 %, tirant parti de pompes péristaltiques qui reconstituent la pression en utilisant l'énergie de rotation. La part du marché des pneus avancés pour les formats multi-chambres reste modeste mais attrayante pour la défense et les mines, où la redondance prime sur le coût. Les composés auto-obturants insèrent des couches de polyisobutylène qui bouchent les crevaisons de 5 mm en quelques secondes, protégeant les véhicules particuliers des dangers de la route.

La convergence des plateformes est évidente dans le concept VISION de Michelin, qui marie des treillis sans air avec des modules de bande de roulement imprimables et un RFID intégré. La standardisation des composants autour de la norme ISO 21750 permet aux capteurs de Melexis ou Murata d'interfacer entre les marques, réduisant la duplication de la recherche et développement. À mesure que les constructeurs automobiles imposent la capacité de mise à jour à distance, le micrologiciel des pneus rejoint les cycles de correctifs des unités de contrôle électronique des véhicules, intégrant plus profondément les fournisseurs dans les chaînes d'approvisionnement logicielles des équipementiers d'origine. Au fil du temps, la combinaison de l'auto-gonflage, de la télémétrie par puce et des composés adaptatifs devrait augmenter le prix de vente moyen tout en réduisant le coût d'exploitation à vie pour les flottes.

Par Type de Propulsion :

La Transition Électrique Remodèle les ExigencesLes véhicules à combustion interne ont conservé une part de 51,26 % du marché des pneus avancés en 2024, mais les véhicules électriques à batterie ont généré le CAGR le plus rapide de 15,55 %, remodelant les exigences en matière de composés, de contour et de bruit. À mesure que les immatriculations mondiales de véhicules électriques s'accélèrent, la taille du marché des pneus avancés pour les montages sur véhicules électriques à batterie doublera d'ici 2030. Les coefficients de résistance au roulement descendent à 6,2 kg/t dans les pneus phares pour véhicules électriques contre 7,8 kg/t pour les modèles à moteur à combustion interne comparables, prolongeant l'autonomie d'environ 7 km par charge. Les mousses acoustiques réduisent la résonance de la cavité, diminuant le bruit en cabine jusqu'à 2 dB et répondant aux attentes des véhicules électriques de luxe.

Les hybrides et les hybrides rechargeables comblent le fossé technologique, exigeant des carcasses capables de résister aux cycles thermiques des moteurs à combustion et aux pics de couple des véhicules électriques. Les plateformes à pile à combustible constituent une part de niche mais nécessitent une résistance au roulement ultra-faible pour maximiser l'économie d'hydrogène. À mesure que les chimies de batteries progressent, les indices de charge des pneus doivent s'étendre davantage, incitant au renforcement de la zone de talon et à des tissus de câbles légers. Les fournisseurs qui alignent le développement des composés sur les feuilles de route d'électrification des équipementiers d'origine obtiennent le statut de fournisseur préféré et des redevances de conception intégrée.

Par Canal de Vente :

L'Intégration par les Équipementiers d'Origine s'AccélèreLe marché secondaire commandait une part de 73,42 % du marché des pneus avancés en 2024, car le parc mondial de véhicules existant repose sur les achats de remplacement. Les ventes aux équipementiers d'origine, bien que plus faibles, enregistreront un CAGR de 15,45 % à mesure que les nouvelles plateformes de véhicules spécifient des références de pneus intelligents au lancement. Les longs cycles de conception et les tests de validation intègrent les fournisseurs dans des cycles de production de cinq ans, assurant la prévisibilité des volumes. Le glissement de la part du marché des pneus avancés vers les équipementiers d'origine signifie également des barrières techniques plus élevées : les audits de cybersécurité automobile, la documentation PPAP et la conformité à la sécurité fonctionnelle ajoutent des coûts que les acteurs plus petits du marché secondaire peinent à supporter.

Les offres groupées d'abonnement de type « pneu en tant que service » brouillent les frontières des canaux en associant les carcasses à des tableaux de bord de télémétrie et à une logistique de remplacement planifiée. Les bras financiers des équipementiers d'origine intègrent de plus en plus ces services dans les contrats de crédit-bail, monétisant les flux de données tout en fidélisant les revenus des pièces captives. Pendant ce temps, les distributeurs régionaux de pneus évoluent en centres d'étalonnage de capteurs, capturant des revenus de service et renforçant la résilience du marché secondaire.

Analyse Géographique

Marché des Pneus Avancés en Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 37,88 % de la part du marché des pneus avancés en 2024, portée par les exportations chinoises au cours des huit premiers mois de l'année. Un CAGR régional de 15,49 % jusqu'en 2030 bénéficie d'une adoption dense des véhicules électriques à batterie, de déploiements d'usines intelligentes et de subventions gouvernementales favorables à la R&D. Le Japon maintient une position de leader technologique grâce au polymère ACTIVE TREAD de Sumitomo, qui adapte la viscoélasticité aux micro-textures de la chaussée et prolonge la durée de vie à l'usure par un volume minimal. Hankook de Corée du Sud investit dans des concepts de pneus sans air iFlex pour les robots de livraison et les flottes de micro-mobilité.

Marché des Pneus Avancés en Amérique du Nord

L'Amérique du Nord met l'accent sur la disponibilité des flottes et la conformité réglementaire. L'interdiction du 6PPD en Californie impose une reformulation chimique, entraînant des lancements d'éco-labels centrés sur l'Amérique du Nord d'ici 2026. L'expansion par Goodyear de son usine de Napanee augmentera la production de pneus pour véhicules électriques d'un nombre considérable annuellement, alignant l'offre locale sur les objectifs de production de véhicules électriques aux États-Unis. Les flottes canadiennes de gestion des déchets pilotent l'analyse de pneus pilotée par l'IA de Revvo, illustrant comment les services de données génèrent une collaboration transfrontalière.

Marché des Pneus Avancés en Europe

L'Europe entremêle durabilité et innovation numérique. Les révisions de l'étiquetage des pneus de l'UE affichent désormais des icônes de tenue sur neige et des bases de données de performances accessibles via QR, favorisant des choix de consommateurs éclairés. Des équipementiers tels que Volvo Trucks spécifient des modules de pneus connectés sur leurs gammes régionales de poids lourds afin de maximiser la disponibilité et les gains de crédits CO2. La législation sur l'économie circulaire pousse à l'adoption du noir de carbone récupéré, et des usines pilotes aux Pays-Bas augmentent la production de pyrolyse pour la réintégration dans les mélanges.

Paysage Concurrentiel

La concurrence est modérément concentrée, les cinq premiers fournisseurs, Bridgestone, Michelin, Continental, Goodyear et Pirelli, représentant environ trois cinquièmes du chiffre d'affaires mondial. Les acteurs historiques s'appuient sur des réseaux de distribution centenaires, des lignes de moulage à haut volume et des accords de développement conjoint avec les constructeurs automobiles. La collaboration de Michelin avec General Motors sur l'UPTIS a atteint le stade des essais sur route sur les flottes de navettes du Michigan, alimentant les données de test dans les boucles de validation de conception[3]"Tests sur Route du Pneu Sans Air UPTIS," Groupe Michelin, michelin.com .

Les entrants technologiques injectent des capacités spécialisées. Revvo Technologies concède sous licence des algorithmes d'intelligence artificielle en périphérie qui prédisent des signatures de vibrations anormales 300 km avant un éclatement, obtenant des contrats avec des entreprises logistiques américaines. Melexis fournit des accéléromètres MEMS à 6 axes homologués à 180 °C, désormais qualifiés dans deux programmes de pneus d'équipementiers d'origine européens. Les partenariats l'emportent sur les acquisitions pures ; Continental co-développe l'emballage des capteurs avec Siemens pour les usines de l'Industrie 4.0, tandis que la participation minoritaire de Bridgestone dans Kodiak Robotics explore les boucles de rétroaction des pneus pour le fret autonome.

Les stratégies de leadership par les coûts coexistent avec des stratégies de différenciation. Les producteurs chinois mettent à l'échelle des pneus pneumatiques à faible résistance au roulement à des prix de gros inférieurs à 90 USD, défiant les marques premium sur les marchés émergents. En réponse, les grands acteurs occidentaux élaguent les actifs non essentiels — illustré par la cession par Goodyear de son activité hors route à Yokohama — pour redéployer le capital vers des écosystèmes de pneus connectés. Les dépôts de brevets en 2024 indiquent une intensification de la concurrence en recherche et développement dans les élastomères recyclables et les inserts de bande de roulement à récupération d'énergie qui pourraient alimenter de manière indépendante les capteurs de prochaine génération.

Leaders du Secteur des Pneus Avancés

Michelin

Continental AG

Pirelli

The Goodyear Tire & Rubber Company

Bridgestone Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Pneus Avancés

- Bridgestone Corporation

- Michelin

- Continental AG

- The Goodyear Tire & Rubber Company

- Pirelli & C. S.p.A.

- Sumitomo Rubber Industries Ltd.

- Yokohama Rubber Co. Ltd.

- Hankook Tire & Technology Co Ltd.

- Nokian Tyres Plc

- Toyo Tire Corporation

- CEAT Ltd.

- Kumho Tire

- Cooper Tire & Rubber Company

- Apollo Tyres Ltd.

- JK Tyre & Industries Ltd.

- Giti Tire

- ZC Rubber

- Maxxis International

- Sailun Group Co Ltd.

- Revvo Technologies Inc.

Développements récents de l'industrie sur le Marché des Pneus Avancés

- Février 2025 : Goodyear a finalisé la vente de son activité de pneus hors route à Yokohama Rubber pour 905 millions USD, réaffectant les ressources vers les technologies avancées pour les véhicules particuliers et commerciaux.

- Décembre 2024 : CEAT a acquis la marque Camso auprès de Michelin pour 225 millions USD, élargissant sa présence dans les pneus agricoles et industriels spéciaux.

- Août 2024 : Goodyear a annoncé un investissement de 575 millions CAD dans son usine de Napanee, en Ontario, pour augmenter la capacité de production de pneus pour véhicules électriques.

Portée du Rapport Mondial sur le Marché des Pneus Avancés

Aperçu de la Segmentation

| Pneus Pneumatiques |

| Pneus à Roulage à Plat |

| Pneus Sans Air |

| Pneus à Auto-Gonflage |

| Pneus Intelligents à Puce Intégrée |

| Pneus Multi-Chambres |

| Pneus Tout-en-Un |

| Pneus Auto-Obturants |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule Hybride Électrique (VHE) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pneu | Pneus Pneumatiques | |

| Pneus à Roulage à Plat | ||

| Pneus Sans Air | ||

| Par Technologie | Pneus à Auto-Gonflage | |

| Pneus Intelligents à Puce Intégrée | ||

| Pneus Multi-Chambres | ||

| Pneus Tout-en-Un | ||

| Pneus Auto-Obturants | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Hybride Rechargeable (VHR) | ||

| Véhicule Hybride Électrique (VHE) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des pneus avancés devrait-il croître jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 15,44 %, doublant de 0,81 milliard USD en 2025 à 1,63 milliard USD d'ici 2030.

Pourquoi les véhicules électriques remodèlent-ils les spécifications des pneus ?

Les véhicules électriques à batterie ajoutent du poids et un couple instantané, de sorte que les pneus nécessitent des composés à faible résistance au roulement, des indices de charge plus élevés et un amortissement acoustique pour prolonger l'autonomie et réduire le bruit en cabine.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes à auto-gonflage affichent le CAGR le plus rapide de 15,51 % car ils maintiennent automatiquement la pression, améliorant la sécurité et l'efficacité énergétique.

Quelle part les pneus sans air détiennent-ils aujourd'hui ?

Les pneus pneumatiques dominent, mais les conceptions sans air, bien que plus petites, progressent à un CAGR de 15,48 % à mesure que les pilotes avec les partenaires logistiques et les équipementiers d'origine prennent de l'ampleur.

Quelle région mène la demande de pneus avancés ?

L'Asie-Pacifique représente 37,88 % du chiffre d'affaires et le CAGR le plus élevé de 15,49 %, portée par une production robuste de véhicules électriques et des investissements dans les usines intelligentes.

Comment les fabricants de pneus répondent-ils aux nouvelles réglementations en matière de durabilité ?

Les entreprises reformulent les composés sans 6PPD, adoptent des matériaux biosourcés et investissent dans des usines de recyclage en économie circulaire pour répondre aux normes mondiales de plus en plus strictes.

Dernière mise à jour de la page le: