Taille et part de marché du traitement du glioblastome multiforme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du glioblastome multiforme par Mordor Intelligence

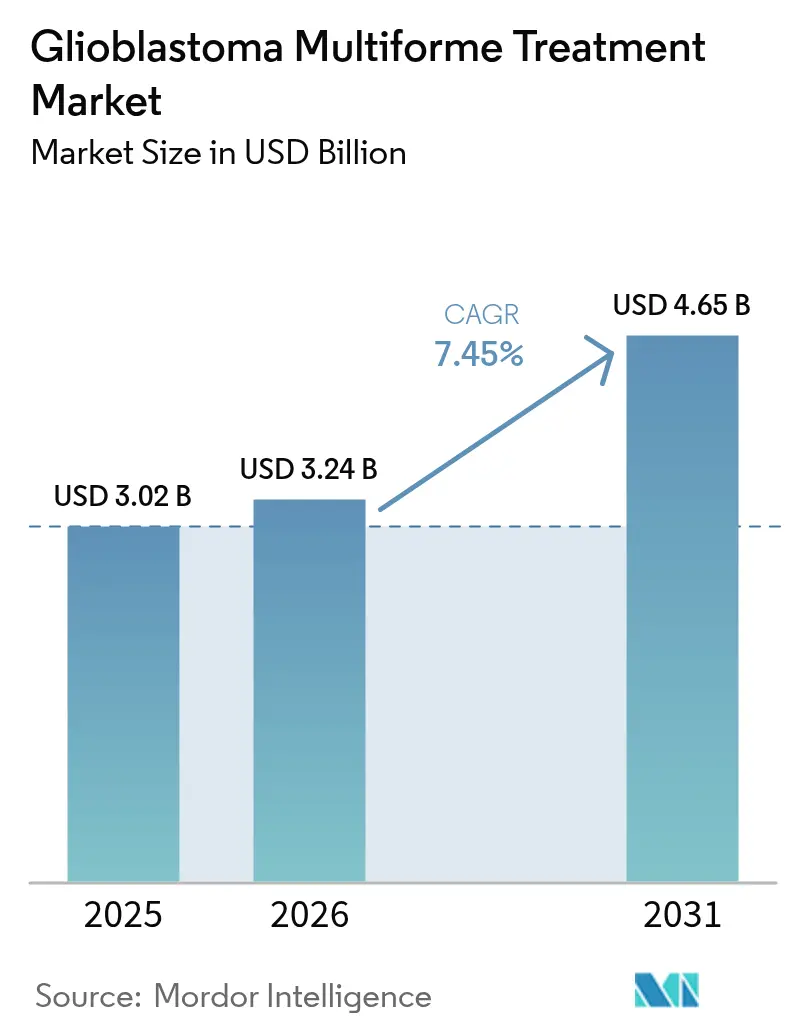

La taille du marché du traitement du glioblastome multiforme en 2026 est estimée à 3,24 milliards USD, en hausse par rapport à la valeur de 2025 de 3,02 milliards USD, avec des projections pour 2031 indiquant 4,65 milliards USD, croissant à un CAGR de 7,45 % sur la période 2026-2031. La demande croissante de thérapies prolongeant la survie, l'adoption rapide des dispositifs de champs traitant les tumeurs (TTFields), les incitations aux médicaments orphelins qui accélèrent les approbations, et le financement régulier par capital-risque des plateformes pénétrant la barrière hémato-encéphalique (BHE) soutiennent cette trajectoire. L'investissement est également stimulé par la première percée majeure de la Food and Drug Administration (FDA) américaine en plusieurs décennies [1]U.S. Food and Drug Administration, "Approbations de la FDA pour les médicaments en oncologie," fda.gov —le vorasidenib pour le gliome de grade 2 à mutation IDH—qui a renouvelé la confiance dans les stratégies de développement multimodal. Parallèlement, les médecins se tournent vers des schémas thérapeutiques combinés, car les monothérapies n'apportent qu'un bénéfice marginal, renforçant la nécessité d'approches intégrées associant dispositifs et médicaments. Les essais cliniques en cours combinant les TTFields avec l'inhibition des points de contrôle immunitaires illustrent la manière dont les développeurs entendent obtenir des gains de survie durables tout en atténuant la toxicité.

Principaux enseignements du rapport

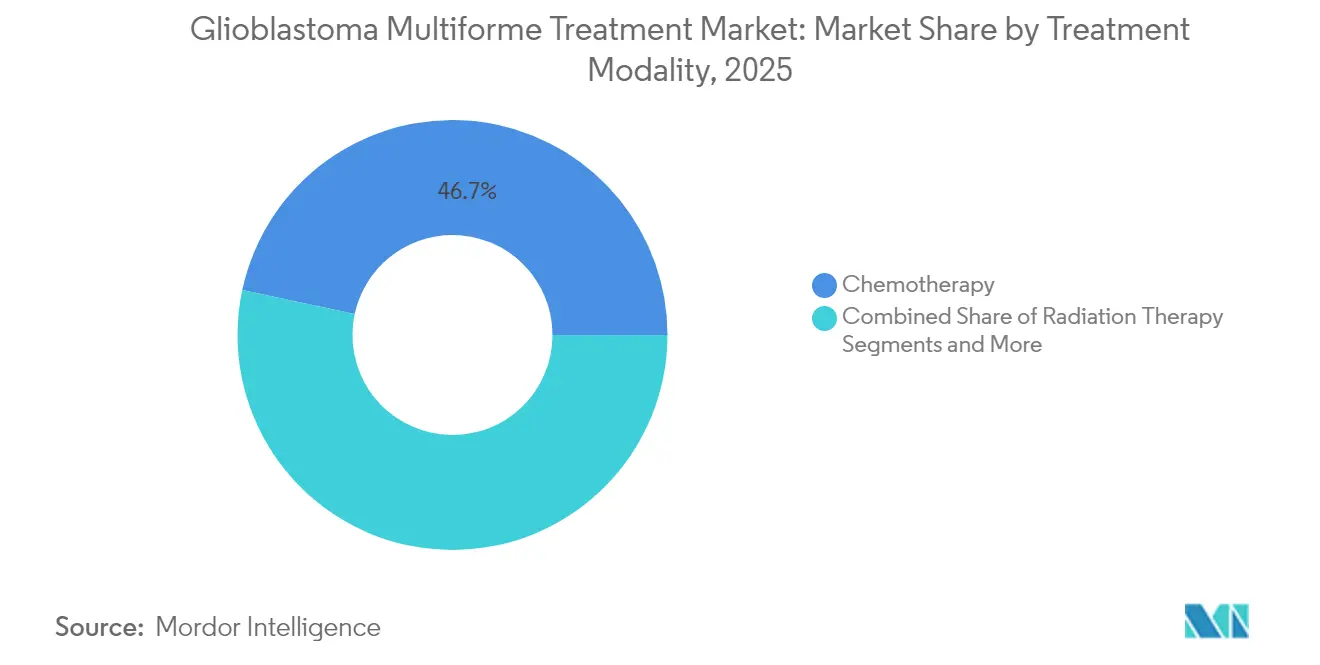

- Par modalité de traitement, la chimiothérapie a dominé avec une part de revenus de 46,65 % en 2025, tandis que la thérapie par TTFields se développe à un CAGR de 8,62 % jusqu'en 2031.

- Par type de patient, les cas nouvellement diagnostiqués représentaient 67,92 % de la part de marché du glioblastome multiforme en 2025, tandis que les thérapies pour la maladie récidivante progressent à un CAGR de 8,55 % jusqu'en 2031.

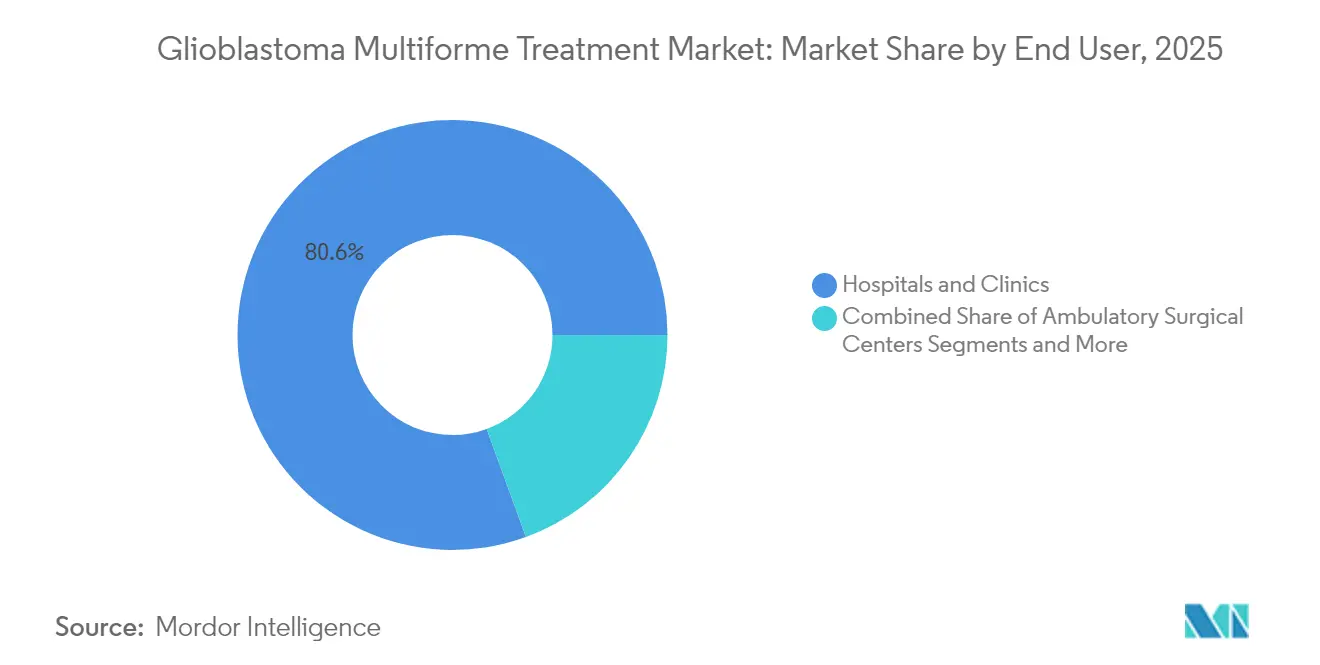

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 80,55 % en 2025, et les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,66 % à mesure que les parcours ambulatoires gagnent en importance.

- Par groupe d'âge, les adultes détenaient une part de 67,12 % en 2025, et le segment pédiatrique devrait croître à un CAGR de 8,71 % jusqu'en 2031.

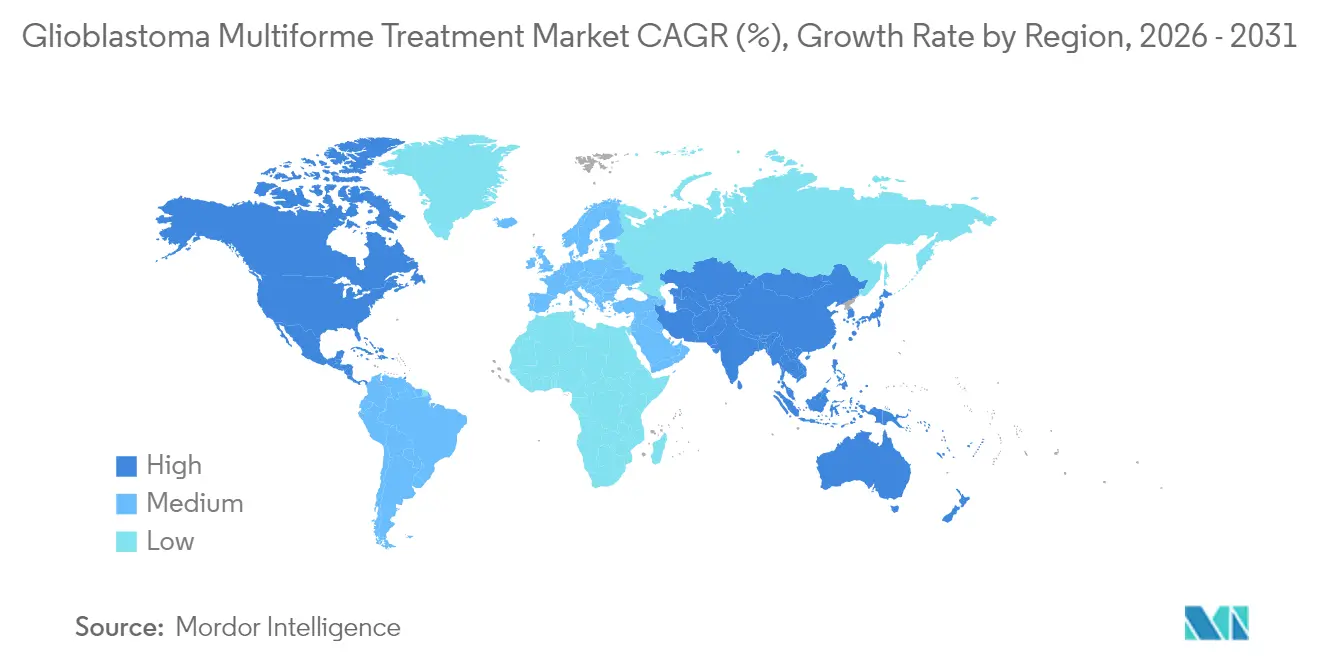

- Par géographie, l'Amérique du Nord a conservé une part de 39,75 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement du glioblastome multiforme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'incidence des gliomes de haut grade | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse liée à l'âge des cas de GBM | +0.9% | Mondial, en particulier dans les marchés développés avec des populations vieillissantes | Long terme (≥ 4 ans) |

| Expansion des pipelines de R&D et incitations aux médicaments orphelins | +1.8% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des dispositifs de champs traitant les tumeurs (TTFields) | +1.5% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Radiogénomique assistée par IA améliorant la détection précoce | +0.7% | Systèmes de santé avancés dans les marchés développés | Long terme (≥ 4 ans) |

| Afflux de financement par capital-risque pour les nanovecteurs pénétrant la BHE | +1.1% | Mondial, avec une concentration dans les pôles biotechnologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des gliomes de haut grade

Les tendances d'incidence maintiennent le marché du traitement du glioblastome multiforme sur une trajectoire de croissance solide. Le glioblastome représente déjà près de la moitié de toutes les tumeurs cérébrales primaires malignes dans le monde, et la sensibilisation croissante au diagnostic amène davantage de patients dans les parcours de soins plus tôt dans l'évolution de leur maladie. Les unités de neuro-oncologie des grands centres académiques se développent pour répondre à ces volumes, créant une demande prévisible pour les médicaments approuvés, les dispositifs TTFields et les diagnostics associés. Un nombre de cas plus élevé accélère également le recrutement dans les essais cliniques, raccourcissant les cycles de développement des thérapies de nouvelle génération. Les fabricants tirent parti de la population adressable plus large pour justifier des stratégies de tarification premium qui financent l'innovation future.

Expansion des pipelines de R&D et incitations aux médicaments orphelins

Les désignations de traitement accéléré et de médicament orphelin dans le cadre des réglementations américaines et européennes réduisent à la fois les coûts et le délai de mise sur le marché, transformant le glioblastome d'une niche historiquement peu attractive en une priorité commerciale. L'approbation orpheline par la FDA de l'ERAS-801 pour le gliome malin et la voie d'autorisation rapide pour le vorasidenib démontrent la volonté des régulateurs d'accepter des critères d'évaluation de substitution lorsque le besoin médical non satisfait est élevé. Les périodes d'exclusivité qui suivent ces désignations offrent aux entreprises une protection des revenus qui compense les risques associés aux petites populations de patients. Cet environnement catalyse des accords de licence transfrontaliers et des acquisitions par de grandes entreprises pharmaceutiques, telles que l'acquisition de Modifi Biosciences par Merck, visant à surmonter la résistance au témozolomide [2]Merck, and Co. Inc. "Modifi Biosciences Acquired by Merck," merck.com.

Adoption croissante des dispositifs de champs traitant les tumeurs (TTFields)

La thérapie par TTFields est une modalité basée sur la physique qui interrompt la mitose sans toxicité systémique. La couverture de remboursement aux États-Unis s'étend désormais à plus de 600 centres de cancérologie, permettant une adoption rapide par les médecins. Les données cliniques montrent une survie comparable à la chimiothérapie avec moins d'effets secondaires, un profil qui séduit les patients âgés et les payeurs soucieux des coûts d'hospitalisation. La conception du système pour une utilisation à domicile favorise la prise en charge ambulatoire, réduisant la pression sur les ressources hospitalières et créant un flux de revenus récurrents sur les consommables pour les fabricants. L'élan en Europe et au Japon s'accroît à mesure que les agences de santé examinent les dossiers de données probantes du monde réel soumis après approbation.

Afflux de financement par capital-risque pour les nanovecteurs pénétrant la BHE

Le franchissement de la barrière hémato-encéphalique demeure le principal défi pharmacologique du domaine. Les investisseurs en capital-risque orientent leurs capitaux vers des plateformes à base de nanoparticules, d'exosomes et de radiopharmaceutiques conçues pour une délivrance cérébrale profonde. L'alliance d'Eli Lilly avec Radionetics, d'un montant initial de 140 millions USD, souligne la conviction des grandes entreprises pharmaceutiques que des percées en matière de délivrance pourraient libérer l'efficacité latente de classes de médicaments existantes. L'obtention de ces fonds aide les petits innovateurs à faire progresser les candidats au stade IND vers des essais de phase intermédiaire, enrichissant le pipeline et élargissant les options de thérapie combinée pour les futurs schémas thérapeutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles stricts au remboursement pour les nouveaux dispositifs | -1.3% | Mondial, en particulier dans les systèmes de santé soucieux des coûts | Court terme (≤ 2 ans) |

| Charge financière élevée des thérapies et efficacité-coût limitée dans les pays à revenu faible et intermédiaire | -0.8% | Pays à revenu faible et intermédiaire, marchés émergents | Moyen terme (2 à 4 ans) |

| Résistance au témozolomide et hétérogénéité du MGMT | -1.1% | Défi clinique mondial sur tous les marchés | Long terme (≥ 4 ans) |

| Faible observance en conditions réelles de la thérapie par TTFields | -0.6% | Marchés ayant adopté les TTFields, principalement les pays développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles stricts au remboursement pour les nouveaux dispositifs

Les organismes d'évaluation des technologies de santé exigent de plus en plus des preuves de rapport coût-bénéfice en conditions réelles avant d'accorder une couverture. Pour les TTFields, les payeurs exigent souvent des études post-commercialisation démontrant des réductions des hospitalisations et des coûts de gestion des événements indésirables. Des délais de 12 à 24 mois entre l'autorisation réglementaire et les décisions finales de remboursement prolongent le chemin vers les revenus, mettant à l'épreuve la liquidité des entreprises de dispositifs médicaux. Les contrats basés sur les résultats, qui transfèrent le risque financier aux fabricants, deviennent la norme en Europe, élevant les obstacles pour les nouveaux entrants de plus petite taille.

Résistance au témozolomide et hétérogénéité du MGMT

Environ la moitié des patients atteints de glioblastome présentent une activité du promoteur MGMT qui rend le témozolomide moins efficace, compromettant le médicament de base de nombreux schémas thérapeutiques actuels. L'hétérogénéité moléculaire complique la conception des essais et oblige les développeurs à stratifier les études, ce qui en augmente les coûts. La résistance raccourcit également les intervalles sans progression, poussant rapidement les patients vers le contexte de la maladie récidivante où les options thérapeutiques restent limitées. La communauté clinique surveille donc de près les agents ciblant le MGMT en cours de développement, mais jusqu'à l'émergence de nouvelles normes, cette barrière biologique tempérera les gains en termes de résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : la transition portée par les dispositifs s'accélère

La chimiothérapie a généré 46,65 % du chiffre d'affaires total en 2025, le témozolomide générique continuant d'ancrer les protocoles de première ligne. Le CAGR de 8,62 % de la thérapie par TTFields jusqu'en 2031 signale une confiance croissante des cliniciens dans une approche centrée sur les dispositifs qui évite les effets secondaires systémiques. La radiothérapie, y compris les techniques par protons, reste essentielle pour le contrôle local, tandis qu'un panier « autres » en expansion contient des combinaisons de vaccins, de radiopharmaceutiques et d'immunothérapies qui progressent dans des essais de phase intermédiaire. Les acteurs du marché associent de plus en plus les modalités : Novocure et MSD évaluent les TTFields associés au pembrolizumab dans des études d'enregistrement, reflétant le consensus selon lequel une attaque multimodale est nécessaire pour une survie durable.

L'évolution du mix thérapeutique influence les chaînes d'approvisionnement et les modèles de remboursement. Les systèmes TTFields créent une demande de consommables de type abonnement, distincte des perfusions médicamenteuses ponctuelles. À mesure que de nouvelles combinaisons obtiennent leur approbation, les parcours cliniques comporteront des schémas séquentiels ou concomitants, ajoutant de la complexité mais élargissant les dépenses adressables. Les développeurs qui prouvent l'intégration rentable des dispositifs avec les médicaments capteront une part disproportionnée du marché.

Par type de patient : le segment récidivant catalyse l'innovation

Les cas nouvellement diagnostiqués ont dominé avec 67,92 % des revenus en 2025, portés par la population incidente plus large et l'adoption du protocole de Stupp. Pourtant, le CAGR de 8,55 % du segment récidivant jusqu'en 2031 illustre où se situe la frontière de l'innovation. L'essai pilote soutenu par la FDA d'Alpha DaRT sur la thérapie au radium-224 et les protocoles de combinaison RRx-001 sont des exemples précoces d'expérimentation agressive dans les contextes de rattrapage thérapeutique.

L'accent mis sur la maladie récidivante encourage des conceptions d'études plus petites et adaptatives, raccourcissant les délais et réduisant les besoins en capital. Ces caractéristiques attirent le financement par capital-risque en biotechnologie et les accords d'option des grandes entreprises pharmaceutiques, comme en témoigne l'acquisition de Modifi Biosciences par Merck pour lutter contre la résistance au témozolomide. Le succès dans ce domaine se répercutera probablement sur les normes de première ligne par l'expansion des combinaisons, fermant la boucle entre les algorithmes de soins pour la maladie récidivante et nouvellement diagnostiquée.

Par utilisateur final : les soins ambulatoires remodèlent la délivrance des soins

Les hôpitaux et cliniques ont capté 80,55 % des dépenses en 2025 en raison de la nature multidisciplinaire de la prise en charge du glioblastome. Cependant, les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,66 % à mesure que les résections mini-invasives et les protocoles de sortie le jour même se généralisent. Les systèmes TTFields portables permettent en outre des segments de traitement à domicile, réduisant l'occupation des lits hospitaliers et s'alignant sur les incitations à l'achat basé sur la valeur.

Cette évolution exige que les développeurs de technologies conçoivent des produits adaptés aux environnements communautaires, soutenus par des plateformes de téléoncologie guidant l'observance du traitement. Les systèmes de santé qui transfèrent la perfusion et la surveillance vers des unités ambulatoires réaliseront des économies de coûts et des gains de débit, renforçant la tendance vers des soins de neuro-oncologie décentralisés.

Par groupe d'âge : le pipeline pédiatrique s'accélère

Les adultes représentaient 67,12 % des revenus en 2025, mais les traitements pédiatriques se développent à un CAGR de 8,71 % jusqu'en 2031, stimulés par des programmes de thérapie par cellules CAR-T ciblant les antigènes GD2, B7-H3 et IL-13Rα2. Les incitations aux médicaments orphelins et les plans d'investigation pédiatrique prolongent l'exclusivité, améliorant la viabilité commerciale.

À l'autre extrémité du spectre, la prise en charge gériatrique met l'accent sur la tolérance ; les TTFields produisent moins de toxicités systémiques, les rendant attractifs dans cette cohorte. Des schémas thérapeutiques et des posologies adaptés à l'âge évoluent, guidés par le profilage moléculaire qui révèle les distinctions biologiques entre les tumeurs pédiatriques, adultes et gériatriques.

Analyse géographique

L'Amérique du Nord détient 39,75 % des revenus car Medicare et les assureurs privés remboursent les TTFields et les derniers agents chimiothérapeutiques, tandis que plus de 600 centres cliniques fournissent une infrastructure pour les essais. La clarté réglementaire et les avantages des médicaments orphelins encouragent le lancement rapide des actifs en pipeline, et le dense écosystème de capital-risque de la région finance l'innovation en phase précoce. Les programmes complets de neuro-oncologie combinent chirurgie, radiothérapie, dispositifs et essais médicamenteux, positionnant les États-Unis comme le marché de référence pour le déploiement de nouvelles thérapies.

L'Europe représente la deuxième opportunité régionale en importance, mais applique des seuils d'efficacité-coût qui imposent des évaluations rigoureuses des technologies de santé. L'Allemagne a été pionnière dans le remboursement de la thérapie par cellules dendritiques pour les cancers difficiles à traiter, signalant une ouverture sélective aux interventions premium. La procédure centralisée de l'Agence européenne des médicaments accélère l'autorisation de mise sur le marché, mais le remboursement reste spécifique à chaque pays, allongeant le délai d'adoption généralisée. Les développeurs doivent naviguer dans des accords basés sur les résultats qui alignent le paiement sur des indicateurs de survie ou de qualité de vie.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,8 %. Les gouvernements investissent dans des infrastructures de médecine de précision, et les grands hôpitaux oncologiques équipent leurs blocs opératoires pour la neurochirurgie avancée. Le système de couverture universelle du Japon finance de plus en plus les thérapies à coût élevé lorsque les données cliniques nationales démontrent un bénéfice, et les initiatives chinoises d'approvisionnement centralisé basé sur le volume commencent à inclure les dispositifs de neuro-oncologie. Les fabricants locaux entrent dans les espaces TTFields et nanoparticules, stimulant ainsi la compétitivité des prix et l'élargissement de l'accès. Les entreprises multinationales s'associent à des organisations de recherche contractuelle régionales pour mener des essais adaptatifs qui accélèrent l'approbation sur les principaux marchés asiatiques.

Paysage réglementaire

Le développement et l'accès au glioblastome multiforme sont façonnés par des outils de médicament orphelin et d'examen accéléré chez les principaux régulateurs, ainsi que par des stratégies d'essais et d'étiquetage qui dépendent de plus en plus des biomarqueurs. Aux États-Unis, la FDA continue d'utiliser des programmes tels que la désignation de thérapie révolutionnaire pour accélérer le développement en neuro-oncologie à fort besoin médical non satisfait, illustré par la désignation de thérapie révolutionnaire accordée en avril 2026 à FORE Biotherapeutics pour le plixorafenib chez les patients adultes atteints de gliome de haut grade avec mutation BRAF V600E. En Europe, l'Agence européenne des médicaments maintient une voie d'autorisation centralisée pour les produits d'oncologie et a utilisé des voies conditionnelles pour des indications proches des tumeurs du SNC, avec une autorisation de mise sur le marché conditionnelle en avril 2026 pour Ojemda dans le gliome de bas grade pédiatrique avec altérations de BRAF, soulignant l'accent réglementaire continu sur la segmentation moléculaire.

Dans toutes les régions, la conduite des essais et les normes de preuve se resserrent autour des définitions moléculaires et de l'optimisation des doses. La classification 2021 de l'OMS des tumeurs du SNC a effectivement restreint l'étiquette du glioblastome à la maladie IDH de type sauvage, et les protocoles d'essai opérationnalisent de plus en plus cela en exigeant des critères moléculaires définis, si bien qu'en 2025, une part significative des essais thérapeutiques sur le glioblastome incluait des mandats de biomarqueurs (par exemple le statut MGMT ou EGFR). Parallèlement, des cadres de la FDA tels que Project Optimus influencent les attentes en matière de recherche de dose en oncologie, poussant les promoteurs à générer plus tôt un soutien plus solide en matière d'exposition-réponse et de pharmacodynamie, ce qui affecte à la fois les stratégies de développement de médicaments et de schémas combinés sur ce marché.

Paysage concurrentiel

La concurrence s'étend aux entreprises pharmaceutiques diversifiées, aux fabricants de dispositifs spécialisés et aux biotechs soutenues par le capital-risque. Les barrières à l'entrée découlent de la complexité de la conception des essais et du seuil de preuves réglementaires plutôt que des économies d'échelle de fabrication. Novocure reste le leader des TTFields et s'appuie sur des études de combinaison pour étendre défensivement sa plateforme, ayant récemment lancé un programme d'enregistrement avec le pembrolizumab [3]Novocure Investor Relations, "Collaboration stratégique avec MSD," novocure.com . Les grandes entreprises pharmaceutiques se concentrent sur les cibles moléculaires régissant la résistance au témozolomide, illustrées par l'acquisition de Modifi par Merck et l'alliance radiopharmaceutique d'Eli Lilly avec Radionetics.

Les entrants biotechnologiques tels qu'Alpha Tau Medical et les entreprises développant des nanoparticules pénétrant la barrière hémato-encéphalique élargissent la diversité des modalités, associant souvent leurs actifs à des diagnostics compagnons qui affinent la sélection des patients. Les collaborations stratégiques dominent, permettant aux développeurs de dispositifs d'accéder aux pipelines d'immunothérapie et aux fabricants de médicaments de sécuriser des plateformes de délivrance. La génération de données probantes en conditions réelles est un facteur de différenciation concurrentielle ; les entreprises qui publient des données robustes de coût-utilité post-lancement obtiennent des approbations de remboursement plus rapides, élargissant leur base installée ou leurs volumes de prescription avant leurs concurrents.

À l'avenir, le leadership du marché sera déterminé par le succès dans trois domaines : la délivrance trans-barrière hémato-encéphalique, les combinaisons d'immunothérapie adaptative et la validation en économie de la santé. Les entreprises qui orchestreront les trois consolideront des positions durables au sein du marché du traitement du glioblastome multiforme.

Leaders du secteur du traitement du glioblastome multiforme

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc significatif persiste dans le glioblastome récurrent, où la résistance au socle du témozolomide et les réponses durables limitées maintiennent les approches combinées et adjuvantes au centre de l'activité de développement en cours. Les essais de plateforme et les protocoles maîtres multi-actifs abaissent les barrières opérationnelles pour tester plusieurs candidats contre des contrôles partagés, comme le montre GBM AGILE ajoutant de nouveaux agents et administrant sa première dose à un patient récurrent pour la tinostamustine, tout en randomisant également le premier patient nouvellement diagnostiqué vers ce bras en juin 2026. Cette infrastructure d'essai, associée à des travaux de combinaison en vue d'homologation tels que l'étude de phase 3 EF-41/KEYNOTE D58 recrutant depuis février 2025 (Optune avec témozolomide d'entretien et pembrolizumab), crée une opportunité pour les promoteurs de générer des preuves comparatives plus efficacement et pour les partenariats dispositif-médicament de mûrir en parcours de soins intégrés.

La délivrance à travers la barrière hémato-encéphalique et le contrôle localisé post-chirurgical restent des domaines d'opportunité commerciale et clinique clés, reflétés à la fois dans les essais autorisés par la réglementation et l'innovation académique visant à réduire la récidive. En mars 2026, la FDA a autorisé NuvOx Therapeutics à initier l'essai de phase II REBORN évaluant le NanO2 (dodécafluoropentane) comme adjuvant aux options standard dans le gliome récurrent de haut grade, mettant en lumière l'intérêt continu pour les technologies adjuvantes conçues pour améliorer l'oxygénation tumorale et la réponse au traitement. Par ailleurs, des travaux académiques de 2026 sur des matériaux de délivrance locale conçus (par exemple des approches à base de nanofibres conçues pour décaler dans le temps la chimiothérapie et la modulation immunitaire après la chirurgie) indiquent une expansion continue des modalités au-delà des médicaments systémiques, et soutiennent des voies de développement pour des produits positionnés autour de la récidive postopératoire, où la croissance rapide de la tumeur entraîne une utilisation élevée des thérapies de sauvetage et des interventions répétées.

Développements récents du secteur

- Mai 2026 : Merck a finalisé son acquisition de Terns Pharmaceuticals, ajoutant l'actif oncologique expérimental TERN-701 à son portefeuille. Bien que non spécifique au glioblastome, l'accord renforce l'appétit de Merck pour l'innovation externe, élargissant ses options de R&D en oncologie qui peuvent être exploitées à travers les types de tumeurs et les combinaisons pertinentes pour la neuro-oncologie.

- Janvier 2025 : Novocure a reçu l'approbation de la FDA américaine pour ses réseaux de transducteurs à électrodes flexibles pour la tête destinés à Optune Gio dans le glioblastome adulte. Cette mise à jour renforce la facilité d'utilisation et l'ajustement de la thérapie TTFields, soutenant une adoption réelle élargie dans les hôpitaux et cliniques qui utilisent déjà Optune dans le cadre de soins multimodaux.

- Octobre 2024 : Merck a acquis Modifi Biosciences pour 30 millions USD payés à l'avance, avec des jalons pouvant atteindre 1,3 milliard USD, afin de développer MOD-246, axé sur le dépassement de la résistance au témozolomide. Cette acquisition a renforcé la présence de Merck dans la R&D orientée GBM et a signalé un intérêt continu pour les stratégies liées aux dommages et à la réparation de l'ADN pour les tumeurs cérébrales difficiles à traiter.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus liés au traitement du glioblastome multiforme dans les soins courants, à travers la thérapie médicamenteuse, les soins basés sur la radiothérapie, et d'autres approches de traitement utilisées dans le cadre de la prise en charge du GBM en milieu hospitalier et ambulatoire.

Exclusions du périmètre : les tests à visée diagnostique uniquement, les visites de dépistage de base, et les dépenses d'essais cliniques à visée uniquement de recherche qui ne se traduisent pas par une utilisation commerciale du traitement ne sont pas comptabilisées.

Aperçu de la segmentation

- Par modalité de traitement

- Chimiothérapie

- Radiothérapie

- Champs traitant les tumeurs

- Autres

- Par type de patient

- GBM nouvellement diagnostiqué

- GBM récidivant

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par groupe d'âge

- Adultes

- Pédiatrique

- Gériatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du contexte du parcours patient et de soins, puis en vérifiant comment le traitement est délivré selon le lieu et le pays. Nous utilisons des sources publiques telles que les registres du cancer et les résumés épidémiologiques, par exemple SEER et IARC, ainsi que les directives et mises à jour de sécurité des régulateurs tels que la FDA.

Pour garder les hypothèses ancrées, nous examinons également des revues à comité de lecture pour les schémas de norme de soins, la durée de traitement et le séquençage typique dans le GBM, et nous vérifions les registres d'essais pertinents tels que ClinicalTrials.gov pour comprendre comment les pipelines peuvent affecter l'adoption future. Les dépôts d'entreprise, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour vérifier de manière croisée le calendrier de commercialisation et les commentaires sur l'adoption des thérapies. Lorsque des divulgations sont disponibles, un abonnement payant pour les données financières et de renseignement des entreprises est utilisé pour valider l'exposition aux revenus. Ces sources sont uniquement illustratives, et nous avons également examiné d'autres documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les discussions primaires se concentrent sur la manière dont les patients atteints de GBM passent du diagnostic au traitement de première ligne puis de rechute, et sur la manière dont les choix de prescription sont façonnés par les résultats, l'accès et les protocoles de site. Nous nous entretenons avec des cliniciens, des acteurs de la pharmacie hospitalière, des experts en payeurs ou remboursement, et des répondants du côté de la distribution à travers les Amériques, l'EMEA et l'APAC, afin que les lacunes dans les hypothèses par pays puissent être réduites avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Directeurs (CXO) : 12 % | APAC : 52 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'un pool de demande descendant, où l'incidence et les patients traités éligibles sont traduits en utilisation thérapeutique par lieu de soins, puis convertis en valeur à l'aide d'une logique de durée et de prix typique. Pour garder les totaux ancrés, nous corroborons avec des vérifications ascendantes sélectives, telles que le prix par cure échantillonné multiplié par le volume traité estimé, suivies de conversations avec les canaux sur les schémas d'utilisation dans les grands hôpitaux.

Les principales entrées du modèle incluent l'incidence du GBM et la durée de survie, la part de patients traités par géographie, le mix de norme de soins entre chimiothérapie, radiothérapie et autres approches de traitement, la durée moyenne du traitement et le retraitement en cas de récidive, et l'évolution des prix et les contrôles d'accès qui affectent la valeur nette réalisée. Lorsque les données par pays sont limitées, des marchés pairs voisins avec des protocoles similaires sont utilisés comme ponts, et les hypothèses sont retestées lors d'entretiens afin que le regroupement par pays ne dérive pas.

Pour la prévision, nous exécutons une analyse de scénarios autour du calendrier des pipelines et de l'adoption attendue, et nous ancrons la trajectoire annuelle en utilisant un lissage sur la série historique et à court terme afin que les pics ponctuels ne déforment pas la courbe. Après consolidation des retours d'experts, les perspectives sont ajustées afin que la croissance reflète un changement de pratique réaliste et un rythme de remboursement réaliste.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, y compris les totaux épidémiologiques, les indices d'utilisation du traitement, et la direction impliquée par les approbations et l'évolution des directives. Lorsqu'un écart apparaît, nous revérifions des entrées telles que la part traitée, la durée et le calendrier en devises, puis nous revoyons l'hypothèse sous-jacente avec un autre analyste avant qu'elle ne soit acceptée.

Chaque rapport passe par un examen interne à plusieurs étapes, y compris des vérifications logiques sur les entrées, des vérifications des évolutions d'une année sur l'autre, et des vérifications de cohérence inter-régionale afin que les résultats ne soient pas guidés par un seul point de données. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels qu'une approbation majeure, un changement d'étiquetage, ou un changement significatif de remboursement. Avant la livraison, un analyste effectue un dernier contrôle de fraîcheur afin que les clients reçoivent une vue à jour.

Taille du marché du traitement du glioblastome multiforme selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour le marché du traitement du GBM peuvent sembler très éloignées, même lorsque le même domaine pathologique est discuté, car les éditeurs définissent les limites du marché différemment et actualisent les entrées selon des calendriers différents. L'année de référence, ce qui est comptabilisé comme revenu de traitement, et la manière dont l'adoption est modélisée sont généralement les principaux facteurs.

Les totaux épidémiologiques et les vérifications du parcours de soins, y compris la part de patients traités par ligne de thérapie et les schémas de durée en conditions réelles, sont utilisés comme points de preuve pour maintenir Mordor Intelligence lié aux revenus commerciaux du traitement du GBM plutôt que d'inclure les revenus des diagnostics, de l'imagerie, du profilage moléculaire, ou des services de neuro-oncologie plus larges. Les différences restantes proviennent souvent de la rapidité avec laquelle l'adoption des modalités plus récentes est supposée se produire, de l'utilisation ou non de prix catalogue ou d'une logique de prix nets pour la progression des prix, et de l'utilisation de taux annuels moyens ou de taux ponctuels pour la conversion des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,24 milliards USD (2026) | |

| Éditeur professionnel A | 2,48 milliards USD (2024) | Utilise une année de référence antérieure et une définition des revenus qui regroupe plusieurs services de soins avec le traitement, ce qui modifie ce qui est comptabilisé et change le calendrier de la croissance. |

| Groupe de recherche mondial B | 4,39 milliards USD (2026) | Applique des choix d'inclusion plus larges et des hypothèses d'adoption et de progression des prix plus fortes pour les modalités plus récentes, ce qui peut augmenter le total de 2026 si les vérifications de patients traités et de durée ne sont pas utilisées comme contraintes. |

Globalement, l'écart s'explique par ce qui est comptabilisé comme traitement, l'année sélectionnée pour l'instantané, et la manière dont l'adoption et les prix sont projetés. En gardant le modèle lié aux patients traités, au mix de lieux de soins et à la durée des cures, le total reste plus facile à suivre et à reproduire lorsque les entrées sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du glioblastome multiforme ?

Le marché est évalué à 3,24 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031.

Quelle modalité de traitement connaît la croissance la plus rapide ?

La thérapie par champs traitant les tumeurs est la modalité à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

L'Amérique du Nord bénéficie d'une large couverture de remboursement pour les nouveaux dispositifs, de réseaux d'essais cliniques établis et d'incitations claires aux médicaments orphelins qui accélèrent les lancements de produits.

Qu'est-ce qui stimule l'investissement dans les technologies pénétrant la barrière hémato-encéphalique ?

La barrière hémato-encéphalique limite l'efficacité des médicaments ; résoudre ce défi offre un potentiel clinique et commercial significatif, suscitant des accords tels que le partenariat d'Eli Lilly de 140 millions USD avec Radionetics.

Comment les obstacles au remboursement impactent-ils les nouveaux dispositifs ?

Les payeurs exigent de plus en plus des preuves basées sur les résultats et peuvent retarder les décisions de couverture jusqu'à deux ans, contraignant les entreprises de dispositifs à financer d'importantes études post-commercialisation.

Quel segment de patients attire le plus d'innovation ?

Les thérapies pour le glioblastome récidivant suscitent une intense concentration en R&D car les options actuelles offrent un bénéfice limité et les voies réglementaires peuvent être plus courtes que pour la maladie nouvellement diagnostiquée.

Dernière mise à jour de la page le: