Taille et part du marché des thérapeutiques contre les cancers de la tête et du cou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

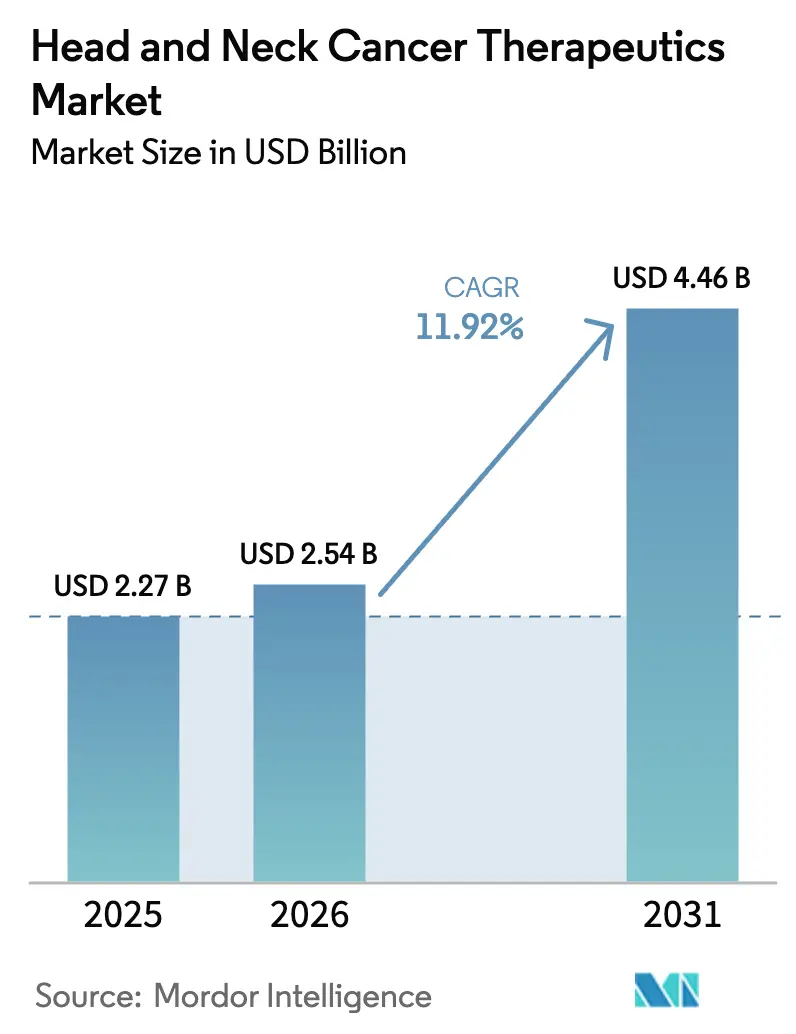

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 4.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques contre les cancers de la tête et du cou par Mordor Intelligence

La taille du marché des thérapeutiques contre les cancers de la tête et du cou est estimée à 2,54 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,27 milliards USD, avec des projections pour 2031 montrant 4,46 milliards USD, croissant à un CAGR de 11,92 % sur la période 2026-2031. Le soutien réglementaire renforcé aux immunothérapies, l'élargissement du bassin de cas d'oropharynx HPV-positifs et la généralisation de l'oncologie de précision constituent les principaux leviers de croissance du marché des thérapeutiques contre les cancers de la tête et du cou[1]Sava, Jordyn. "Approbations et désignations de la FDA en oncologie : faits saillants de février 2025." Targeted Oncology, targetedonc.com . Les payeurs nord-américains remboursent plus tôt les combinaisons à haute valeur dans les lignes de traitement, tandis que les programmes agressifs de vaccination contre le HPV dans la région Asie-Pacifique élargissent la population adressable future. L'approbation en juin 2025 aux États-Unis du pembrolizumab péri-opératoire pour la maladie localement avancée illustre la manière dont les cas d'utilisation à visée curative complètent désormais les indications palliatives, renforçant la dynamique du marché des thérapeutiques contre les cancers de la tête et du cou[2]Source : Refinitiv StreetEvents, "Appel sur les résultats du T3 2024 de Merck & Co Inc" Merck & Co Inc, q4cdn.com . Parallèlement, l'imagerie ORL assistée par intelligence artificielle atteint des précisions diagnostiques allant jusqu'à 100 %, permettant une prise en charge plus précoce des patients dans le marché des thérapeutiques contre les cancers de la tête et du cou.

Principaux enseignements du rapport

- Par géographie, l'Amérique du Nord a contrôlé 41,88 % de la part du marché des thérapeutiques contre les cancers de la tête et du cou en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 14,05 % jusqu'en 2031.

- Par classe thérapeutique, les inhibiteurs PD-1/PD-L1 ont détenu 38,52 % de la part des revenus en 2025, tandis que les inhibiteurs FGFR affichent le CAGR le plus rapide à 13,34 % jusqu'en 2031 pour le marché des thérapeutiques contre les cancers de la tête et du cou.

- Par indication, le cancer oropharyngé a capturé 27,21 % de la taille du marché des thérapeutiques contre les cancers de la tête et du cou en 2025, et le cancer nasopharyngé se développe à un CAGR de 13,47 % entre 2026 et 2031.

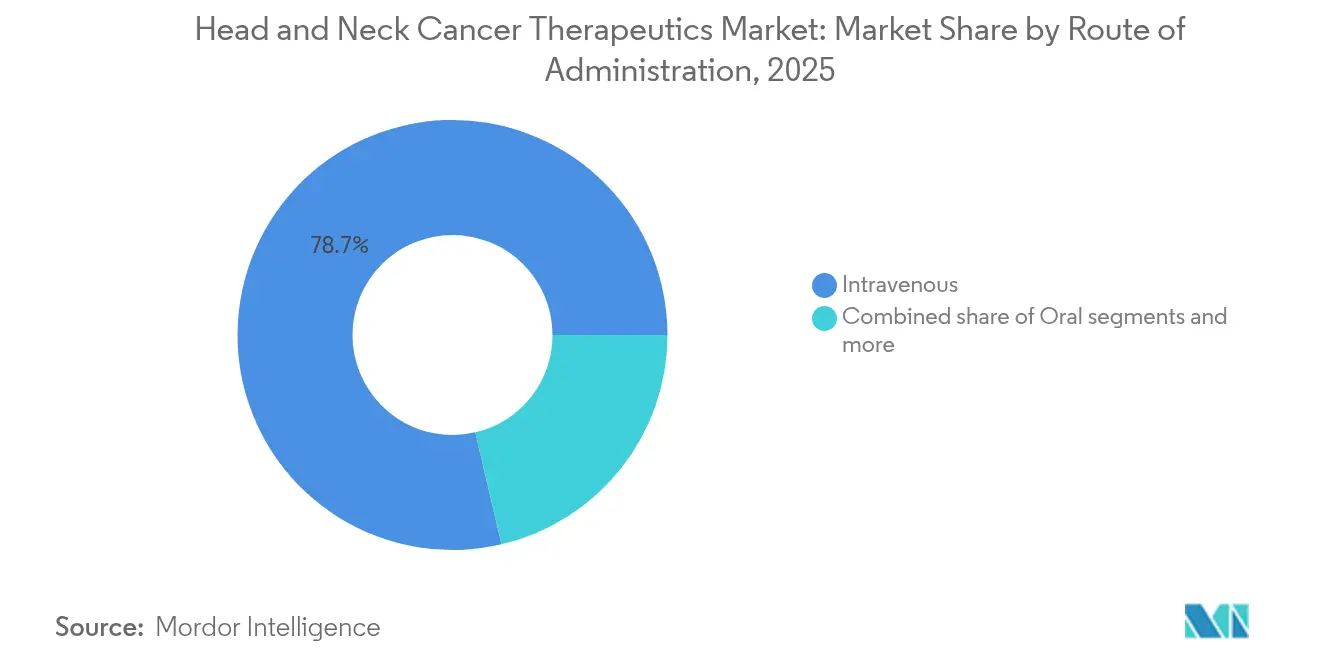

- Par voie d'administration, les thérapies intraveineuses ont représenté 78,66 % de la taille du marché des thérapeutiques contre les cancers de la tête et du cou en 2025, tandis que les produits oraux progressent à un CAGR de 13,62 %.

- Par utilisateur final, les hôpitaux ont généré 57,85 % des revenus en 2025, tandis que les centres spécialisés en cancérologie devraient mener la croissance avec un CAGR de 13,86 % pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques contre les cancers de la tête et du cou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des cancers oropharyngés HPV-positifs | +2.1% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Passage vers les immunothérapies PD-1/PD-L1 en première ligne | +2.8% | Mondial, porté par l'Amérique du Nord et l'UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Élargissement des remboursements et inclusion dans les recommandations | +1.9% | Noyau Amérique du Nord et UE, adoption progressive en APAC | Moyen terme (2 à 4 ans) |

| Adoption croissante des schémas combinés ciblant l'EGFR | +1.4% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Imagerie ORL assistée par intelligence artificielle pour une détection précoce | +0.8% | Amérique du Nord et UE initialement, diffusion vers l'APAC | Long terme (≥ 4 ans) |

| Programmes de rattrapage vaccinal HPV pour adultes masculins en Asie-Pacifique | +1.2% | Noyau APAC, débordement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cancers oropharyngés HPV-positifs

Les souches HPV16/18 sous-tendent désormais environ 70 % des tumeurs malignes oropharyngées dans les économies développées, redéfinissant les voies thérapeutiques. Les tumeurs HPV-positives démontrent une survie globale à trois ans supérieure à 85 % lorsque le pembrolizumab est associé aux schémas de référence, dépassant sensiblement les résultats HPV-négatifs. La désignation de thérapie innovante accordée en avril 2025 au pétosemtamab associé au pembrolizumab cible spécifiquement cette cohorte, consolidant les soins guidés par biomarqueurs. Les données démographiques de patients plus jeunes élargissent le potentiel de valeur vie pour le marché des thérapeutiques contre les cancers de la tête et du cou, car un meilleur état de performance de base encourage l'utilisation de combinaisons. Les politiques de dépistage qui imposent les tests HPV avant l'initiation du traitement sont devenues omniprésentes dans les centres tertiaires, standardisant les protocoles de médecine de précision au sein du marché des thérapeutiques contre les cancers de la tête et du cou.

Passage vers les immunothérapies PD-1/PD-L1 en première ligne

Les combinaisons d'inhibiteurs de points de contrôle immunitaire figurent désormais en tête des standards de première ligne pour plusieurs sous-types tumoraux, remplaçant la chimiothérapie à base de platine seul dans la plupart des recommandations occidentales. L'approbation péri-opératoire du pembrolizumab en juin 2025 repositionne l'immunothérapie des soins palliatifs vers les soins curatifs, ouvrant des créneaux de revenus supplémentaires au sein du marché des thérapeutiques contre les cancers de la tête et du cou. Les tests compagnons utilisant les seuils de score combiné positif PD-L1 affinent la sélection des patients et optimisent l'investissement des payeurs. Les données en vie réelle ont montré des gains durables en survie sans progression, compensant les coûts d'acquisition élevés dans les modèles d'évaluation de la valeur. L'approbation en avril 2025 du penpulimab-kcqx pour le carcinome nasopharyngé témoigne d'une adhésion mondiale croissante, élargissant le marché adressable des thérapeutiques contre les cancers de la tête et du cou au-delà des bastions occidentaux traditionnels.

Élargissement des remboursements et inclusion dans les recommandations

Le Réseau national global de cancérologie (National Comprehensive Cancer Network) et les recommandations européennes parallèles listent désormais les associations de double point de contrôle ou point de contrôle-chimiothérapie comme schémas préférés, facilitant l'accès dans les systèmes à hauts revenus. Les modèles économiques à long terme illustrent que les réponses durables peuvent générer des ratios coût-efficacité incrémentaux favorables, encourageant les payeurs à approuver les thérapies à prix élevé au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La couverture reste toutefois inégale dans les économies à revenus faibles à intermédiaires, créant un paysage de traitement à deux vitesses que les entreprises tentent de combler par une tarification différenciée. Les contrats basés sur les résultats gagnent du terrain, notamment pour les schémas dépassant 150 000 USD annuellement, présentant de nouveaux cadres commerciaux pour le marché des thérapeutiques contre les cancers de la tête et du cou. Les organismes d'évaluation des technologies de santé en Asie-Pacifique accélèrent également leurs décisions lorsque l'épidémiologie locale valide un besoin médical non satisfait élevé, réduisant les délais de mise sur le marché pour les nouveaux entrants.

Adoption croissante des schémas combinés ciblant l'EGFR

L'association du cétuximab au blocage PD-1/PD-L1 rééduque le micro-environnement tumoral en stimulant l'infiltration des lymphocytes T, surmontant les limites historiques de la monothérapie. Plusieurs essais de phase 3 indiquent un bénéfice additif, voire synergique, stimulant de nouveaux investissements dans les stratégies ciblant l'EGFR au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La stratification guidée par biomarqueurs utilisant les niveaux d'expression de l'EGFR pourrait consolider un positionnement de précision pour les actifs historiques et prolonger leurs revenus. Les premiers adoptants parmi les centres académiques rapportent de meilleurs taux de réponse objective sans augmentation proportionnelle de la toxicité, encourageant une adoption plus large en oncologie communautaire. La dynamique des schémas combinés devrait conquérir des parts de marché supplémentaires pour le marché des thérapeutiques contre les cancers de la tête et du cou jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des médicaments d'immunothérapie oncologique et des thérapies ciblées | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Toxicités sévères liées au traitement | -1.2% | Mondial, toutes modalités | Moyen terme (2 à 4 ans) |

| Infrastructure limitée pour les tests de biomarqueurs | -0.9% | Principalement APAC et marchés émergents | Long terme (≥ 4 ans) |

| Hétérogénéité génétique tumorale entraînant une résistance rapide aux inhibiteurs FGFR | -0.7% | Mondial, maladie avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des médicaments d'immunothérapie oncologique et des thérapies ciblées

Les coûts annuels de la thérapie combinée dépassent régulièrement 150 000 USD, mettant à rude épreuve les budgets hospitaliers et les régimes d'assurance nationaux, en particulier dans les contextes à ressources limitées. Les dépenses de soins de support s'envolent lorsque les toxicités immunitaires de grade 3-4 nécessitent une hospitalisation, approfondissant la toxicité financière pour les patients et les systèmes. La pénétration des biosimilaires reste minimale pour les inhibiteurs de points de contrôle récemment lancés, maintenant les prix élevés et limitant l'accessibilité dans le marché des thérapeutiques contre les cancers de la tête et du cou. Les nouveaux modèles de payeurs prévoient désormais des clauses de partage des risques où les fabricants remboursent lorsque les résultats sont insuffisants, mais l'adoption reste encore naissante en dehors de l'Europe. Sans mécanismes agressifs de maîtrise des coûts, les préoccupations relatives à l'impact budgétaire peuvent ralentir le déploiement des thérapies même dans des contextes approuvés par les recommandations pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Toxicités sévères liées au traitement

Les inhibiteurs de points de contrôle immunitaire déclenchent des événements immuno-médiés de grade 3-4 chez jusqu'à 25 % des patients, notamment des pneumopathies et des endocrinopathies nécessitant une prise en charge spécialisée rapide. Les pratiques d'oncologie communautaire manquent souvent d'expertise en immunotoxicologie, entraînant des transferts de patients vers des centres tertiaires et concentrant la demande dans des pôles à haute ressource au sein du marché des thérapeutiques contre les cancers de la tête et du cou. L'anxiété liée à la toxicité chez les cohortes âgées et sujettes aux maladies auto-immunes peut retarder l'initiation ou provoquer une interruption précoce, érodant l'adhérence en vie réelle. La charge sur le système de santé augmente lorsque l'utilisation prolongée de corticoïdes entraîne des complications nécessitant une hospitalisation, dégradant les ratios coût-efficacité. Les fabricants investissent dans des algorithmes de toxicologie prédictive pour prévenir les événements graves, mais le déploiement commercial reste à un stade précoce pour le marché des thérapeutiques contre les cancers de la tête et du cou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les inhibiteurs PD-1/PD-L1 consolident leur leadership tandis que les inhibiteurs FGFR accélèrent

La catégorie PD-1/PD-L1 a conservé 38,52 % de la part de marché en 2025, portée par l'adoption du pembrolizumab et du nivolumab, confirmant le rôle central de l'immunothérapie dans le marché des thérapeutiques contre les cancers de la tête et du cou. Le pembrolizumab seul a généré 29,5 milliards USD de ventes trans-oncologiques en 2024, soulignant la confiance des praticiens et la large inclusion dans les formulaires. Les anticorps anti-EGFR maintiennent leur place grâce au rôle reconnu du cétuximab dans les protocoles combinés, et le blocage VEGF reste une option de sauvetage de niche, tandis que les inhibiteurs multikinases voient leur utilité se réduire face à des entrants plus sélectifs. Les altérations FGFR surviennent dans environ 15 % des tumeurs, positionnant les inhibiteurs FGFR sélectifs pour un CAGR de 13,34 %, le plus rapide au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La résistance apparaît dans les 12 mois en raison de mutations de contournement, incitant à explorer des schémas combinés pour préserver le bénéfice. L'intensité concurrentielle a conduit Exelixis à cesser le développement du zanzalintinib en juillet 2025, mettant en lumière la nature encombrée des programmes d'inhibiteurs FGFR.

À long terme, l'innovation incrémentale — tels que les engageurs de lymphocytes T de nouvelle génération qui agissent en synergie avec les bases d'inhibiteurs de points de contrôle — pourrait recalibrer les parts de segment au sein du marché des thérapeutiques contre les cancers de la tête et du cou. Le pouvoir de fixation des prix restera vraisemblablement le plus fort pour les biologiques différenciés qui obtiennent des désignations de percée ou orphelines et génèrent des gains de survie mesurables dans des populations définies par biomarqueurs. Le risque d'expiration de brevet incite les entreprises d'origine à investir dans de nouvelles combinaisons et de nouveaux formats d'administration, assurant l'extension du cycle de vie au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La dégradation sélective des protéines oncogéniques via les PROTACs et les conjugués anticorps-immunostimulants représentent des horizons de développement à venir qui pourraient rebattre les hiérarchies concurrentielles. Néanmoins, le succès commercial dépendra de la démonstration de la supériorité par rapport aux ancres d'immunothérapie établies qui restent le noyau des revenus du marché des thérapeutiques contre les cancers de la tête et du cou.

Par indication : domination oropharyngée liée au HPV et essor nasopharyngé

Les tumeurs oropharyngées ont représenté 27,21 % de la taille du marché des thérapeutiques contre les cancers de la tête et du cou en 2025, portées par l'incidence croissante des cas HPV-positifs et une meilleure réactivité à l'immunothérapie. Les cohortes de patients plus jeunes acceptent des schémas multi-modalités agressifs, augmentant les dépenses par patient et renforçant la densité de revenus pour le marché des thérapeutiques contre les cancers de la tête et du cou. Les tumeurs de la cavité buccale génèrent encore des volumes absolus importants, mais la complexité anatomique et les comorbidités fréquentes atténuent les gains de survie, limitant la portée de la tarification premium.

Le carcinome nasopharyngé affiche le CAGR le plus rapide à 13,47 % jusqu'en 2031, catalysé par l'approbation en première ligne du penpulimab-kcqx et la prévalence endémique en Asie du Sud-Est, élargissant la demande thérapeutique au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La biologie du virus d'Epstein-Barr crée des vulnérabilités immunologiques distinctes que les entreprises exploitent via des approches vaccinales et de lymphocytes T adaptées. Les tumeurs malignes des glandes salivaires, bien que rares, bénéficient de prix orphelins qui compensent leur faible incidence, contribuant à des niches à haute rentabilité au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La classification moléculaire croissante signifie que le statut HPV, l'expression PD-L1 et les altérations FGFR constituent désormais les principaux déterminants thérapeutiques, diluant la domination historique des étiquettes anatomiques strictes dans le marché des thérapeutiques contre les cancers de la tête et du cou.

Par voie d'administration : la perfusion intraveineuse prévaut mais les médicaments oraux progressent

L'administration intraveineuse représentait 78,66 % de la part de marché en 2025, facilitée par les infrastructures de perfusion établies et la nature biologique de la plupart des inhibiteurs de points de contrôle, consolidant la stabilité des revenus pour le marché des thérapeutiques contre les cancers de la tête et du cou. Les hôpitaux et les centres spécialisés investissent massivement dans les unités de perfusion, assurant la capacité pour les schémas combinés et la gestion complexe des toxicités. Les reformulations sous-cutanées pourraient réduire le temps d'occupation des fauteuils et élargir marginalement les zones de chalandise pour le marché des thérapeutiques contre les cancers de la tête et du cou, bien que le déploiement systémique attende des données de parité pharmacocinétique concluantes.

Les produits oraux progressent à un CAGR de 13,62 %, portés par des inhibiteurs de kinases sélectifs dont les propriétés chimiques soutiennent une biodisponibilité adéquate, donnant naissance à des modèles de soins à domicile au sein du marché des thérapeutiques contre les cancers de la tête et du cou. La commodité pour le patient favorise une forte adhérence chez les jeunes actifs, tandis que les services de télépharmacie assurent le suivi de la conformité. Les risques d'interactions médicamenteuses et la variabilité d'absorption nécessitent une éducation rigoureuse pour les cliniciens et les patients, tempérant la migration massive de l'administration intraveineuse vers l'administration orale dans le marché des thérapeutiques contre les cancers de la tête et du cou. Les progrès en immunomodulateurs oraux restent à un stade précoce en raison des défis de stabilité, suggérant que la voie intraveineuse conservera sa primauté pendant une grande partie de la fenêtre de prévision pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Par utilisateur final : domination hospitalière mais les centres spécialisés accélèrent

Les hôpitaux ont généré 57,85 % des revenus de 2025 grâce aux services intégrés de chirurgie, de radiothérapie et d'oncologie médicale qui gèrent les schémas complexes typiques du marché des thérapeutiques contre les cancers de la tête et du cou. Les comités pluridisciplinaires de tumeurs encouragent l'utilisation agressive des combinaisons, soutenant des prix de vente moyens plus élevés. Le leadership des centres académiques dans les essais cliniques offre un accès précoce aux agents expérimentaux, renforçant la centralité hospitalière pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Les centres spécialisés en cancérologie affichent cependant un CAGR de 13,86 % car les patients préfèrent les établissements à fort débit dotés de flux de travail spécifiques à l'oncologie, alimentant une demande concentrée au sein du marché des thérapeutiques contre les cancers de la tête et du cou. Les unités de perfusion dédiées, les diagnostics au point de soins et la préparation sur site réduisent les temps d'attente et améliorent la satisfaction, attirant les orientations des cliniques communautaires. Les pharmacies de détail et en ligne distribuent de plus en plus les agents oraux, mais leur portée est limitée par les exigences de la chaîne du froid et les politiques de sites préférés des payeurs au sein du marché des thérapeutiques contre les cancers de la tête et du cou. Les services centraux qui associent l'aide au financement et le suivi de l'adhérence sont essentiels pour libérer le potentiel au-delà des unités de perfusion physiques pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Analyse géographique

L'Amérique du Nord est restée le premier générateur de revenus avec 41,88 % de part en 2025, soutenue par une couverture d'assurance complète et des pipelines d'essais cliniques robustes ancrant le marché des thérapeutiques contre les cancers de la tête et du cou. Les approbations précoces de la FDA créent des avantages de premier entrant pour les fabricants, tandis que les réseaux de données en vie réelle accélèrent l'adoption des recommandations. Pourtant, la surveillance accrue des payeurs sur les schémas combinés dépassant 150 000 USD impose une pression sur les remises, rendant les contrats basés sur la valeur répandus sur l'ensemble du marché des thérapeutiques contre les cancers de la tête et du cou.

L'Asie-Pacifique trace un CAGR de 14,05 %, le plus rapide au monde, alors que le financement public élargit la capacité oncologique et que la maladie nasopharyngée endémique stimule la demande d'immunothérapie spécialisée dans le marché des thérapeutiques contre les cancers de la tête et du cou. Le programme de vaccination HPV rétabli au Japon cible plus d'un million de femmes, prévoyant une réduction de la charge future tout en augmentant simultanément la sensibilisation au dépistage qui oriente les patients actuels vers la thérapie. La Chine et l'Inde développent des laboratoires de tests génomiques, mais les disparités urbaines-rurales limitent encore la portée de la médecine de précision, tempérant l'adoption pour le marché des thérapeutiques contre les cancers de la tête et du cou. Les gouvernements régionaux pilotent des remboursements liés aux résultats pour les médicaments coûteux, ce qui pourrait atténuer les obstacles à l'accessibilité à moyen terme.

L'Europe connaît une croissance régulière soutenue par des voies réglementaires harmonisées et des évaluations HTA centralisées qui accélèrent les décisions des payeurs une fois la rentabilité prouvée pour le marché des thérapeutiques contre les cancers de la tête et du cou. Cependant, les renégociations de prix post-lancement sont courantes, obligeant les fabricants à préparer des remises basées sur les volumes. L'Amérique latine et le Moyen-Orient/l'Afrique restent naissants mais attractifs, alors que les fabricants pharmaceutiques multinationaux déploient des tarifications différenciées et des modèles de partenariat public-privé pour étendre l'empreinte du marché des thérapeutiques contre les cancers de la tête et du cou.

Paysage concurrentiel

Le marché des thérapeutiques contre les cancers de la tête et du cou est modérément consolidé ; Merck, Bristol Myers Squibb et Eli Lilly ont ensemble capturé des revenus significatifs en 2024, s'appuyant sur des franchises blockbuster d'inhibiteurs de points de contrôle. Les coûts élevés de développement clinique et la complexité de la fabrication de biologiques dissuadent une pénétration rapide des nouveaux entrants, préservant la part des acteurs établis. Néanmoins, les innovateurs biotechnologiques armés d'anticorps bispécifiques et de modalités de thérapie cellulaire obtiennent des désignations de percée qui pourraient remodeler l'ordre concurrentiel au sein du marché des thérapeutiques contre les cancers de la tête et du cou.

Les acquisitions stratégiques se concentrent sur la diversification des mécanismes ; le rachat de Harpoon Therapeutics par Merck pour 680 millions USD lui confère une technologie d'engageurs de lymphocytes T qui complète le blocage PD-1 du pembrolizumab, renforçant l'étendue du portefeuille pour le marché des thérapeutiques contre les cancers de la tête et du cou. Les plateformes d'intelligence artificielle offrant une précision de 85 à 100 % dans la détection des lésions orales prémalignes forgent des alliances diagnostiques avec les développeurs de thérapies, promettant des points d'introduction plus précoces des médicaments en développement. Parallèlement, les entreprises exploitent les espaces géographiques blancs en adaptant la tarification aux marchés à revenus intermédiaires et en intégrant la fabrication locale pour contourner les droits de douane à l'importation, approfondissant ainsi le marché mondial des thérapeutiques contre les cancers de la tête et du cou.

L'investissement dans les plateformes de données en vie réelle reste essentiel car les payeurs exigent la preuve de durabilité hors des contextes d'essais pour les schémas à coût élevé dans le marché des thérapeutiques contre les cancers de la tête et du cou. Le positionnement du portefeuille autour de sous-ensembles définis par biomarqueurs — statut HPV, CPS PD-L1, altérations FGFR — dictera vraisemblablement la marge de manœuvre en matière de prix et la viabilité concurrentielle jusqu'en 2030 pour le marché des thérapeutiques contre les cancers de la tête et du cou.

Acteurs leaders de l'industrie des thérapeutiques contre les cancers de la tête et du cou

Eli Lilly and Company

Sanofi

Merck & Co., Inc.

Clinigen Limited

Bristol-Myers Squibb Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Exelixis a interrompu le développement du zanzalintinib pour les cancers avancés de la tête et du cou face à l'intensification de la concurrence des inhibiteurs FGFR.

- Juin 2025 : la FDA a approuvé le pembrolizumab péri-opératoire suite au succès de la survie sans événement de l'étude KEYNOTE-689.

Portée du rapport mondial sur le marché des thérapeutiques contre les cancers de la tête et du cou

Le cancer de la tête et du cou désigne diverses tumeurs malignes qui se forment dans ou à proximité de la bouche, du nez, du larynx, des lèvres, des sinus et des glandes salivaires. Différentes catégories de médicaments peuvent être utilisées individuellement ou en association pour traiter le cancer de la tête et du cou.

Le marché des thérapeutiques contre les cancers de la tête et du cou est segmenté par type (chimiothérapie, immunothérapie et thérapie ciblée), voie d'administration (injectable et orale), canal de distribution (pharmacies de détail et spécialisées, pharmacies hospitalières et pharmacies en ligne) et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Inhibiteurs PD-1/PD-L1 |

| Inhibiteurs EGFR |

| Inhibiteurs VEGF/angiogenèse |

| Inhibiteurs multikinases |

| Autres |

| Cancer de la cavité buccale |

| Cancer oropharyngé |

| Cancer nasopharyngé |

| Cancer du larynx et de l'hypopharynx |

| Tumeurs des glandes salivaires et autres |

| Intraveineux |

| Oral |

| Autres |

| Hôpitaux |

| Centres spécialisés en cancérologie |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe thérapeutique | Inhibiteurs PD-1/PD-L1 | |

| Inhibiteurs EGFR | ||

| Inhibiteurs VEGF/angiogenèse | ||

| Inhibiteurs multikinases | ||

| Autres | ||

| Par indication | Cancer de la cavité buccale | |

| Cancer oropharyngé | ||

| Cancer nasopharyngé | ||

| Cancer du larynx et de l'hypopharynx | ||

| Tumeurs des glandes salivaires et autres | ||

| Par voie d'administration | Intraveineux | |

| Oral | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en cancérologie | ||

| Pharmacies de détail et en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Qu'est-ce qui propulse la croissance annuelle composée de 11,92 % du marché des thérapeutiques contre les cancers de la tête et du cou ?

L'incidence croissante des cancers oropharyngés HPV-positifs, l'adoption en première ligne des combinaisons PD-1/PD-L1, l'élargissement des remboursements, les outils de détection précoce assistés par intelligence artificielle et les programmes de vaccination HPV dans la région Asie-Pacifique accélèrent collectivement la demande.

Pourquoi l'Asie-Pacifique devance-t-elle les autres régions malgré une part actuelle plus faible ?

Les investissements rapides dans les soins de santé, le cancer nasopharyngé endémique et la vaccination HPV financée par les gouvernements génèrent un CAGR de 14,05 % qui éclipse les taux de croissance des marchés matures.

Qu'est-ce qui limite l'adoption plus large des inhibiteurs FGFR ?

L'apparition rapide d'une résistance liée à l'hétérogénéité tumorale tronque souvent le bénéfice en moins d'un an, contraignant les développeurs à explorer des schémas combinés pour la durabilité.

Quelle est l'importance des toxicités liées à l'immunothérapie ?

Les événements indésirables immuno-médiés de grade 3-4 affectent jusqu'à un quart des patients et peuvent entraîner une interruption définitive, nécessitant des équipes pluridisciplinaires spécialisées.

Où l'intelligence artificielle apporte-t-elle de la valeur aujourd'hui ?

Les systèmes d'imagerie ORL basés sur l'apprentissage profond atteignent une précision diagnostique allant jusqu'à 100 % pour les lésions orales précoces, permettant aux cliniciens d'intervenir plus tôt et d'améliorer les résultats à long terme.

Dernière mise à jour de la page le: